フルーツパウダー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

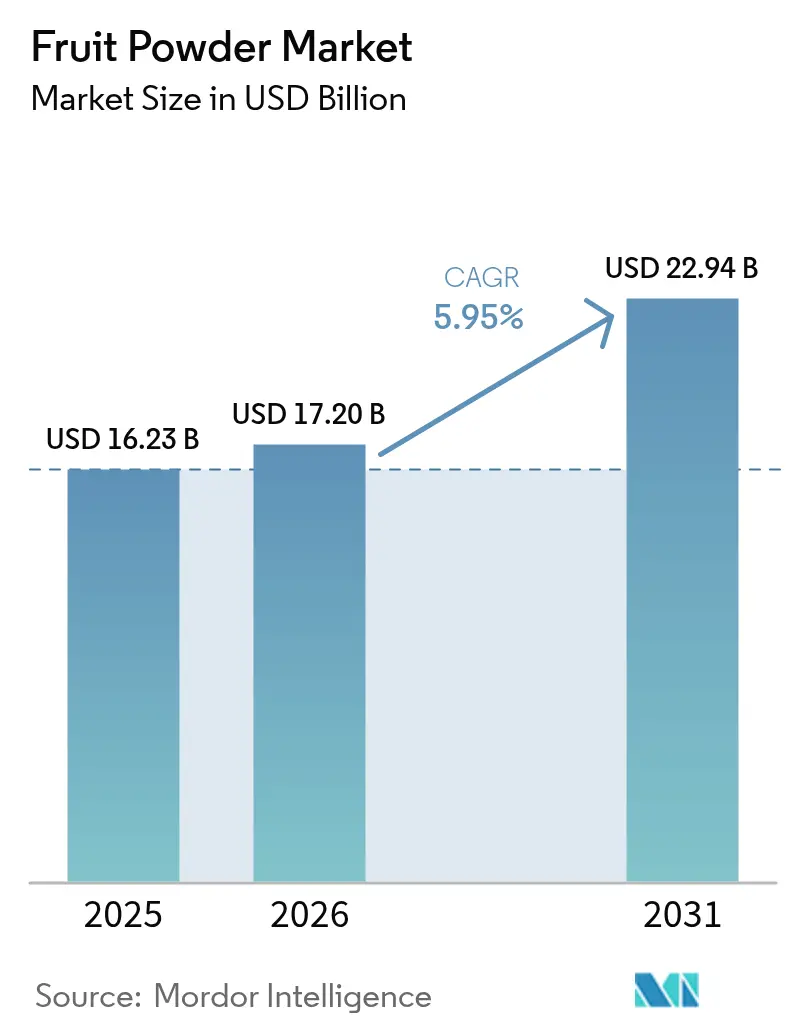

| 市場規模 (2026) | 17.2 十億米ドル |

| 市場規模 (2031) | 22.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

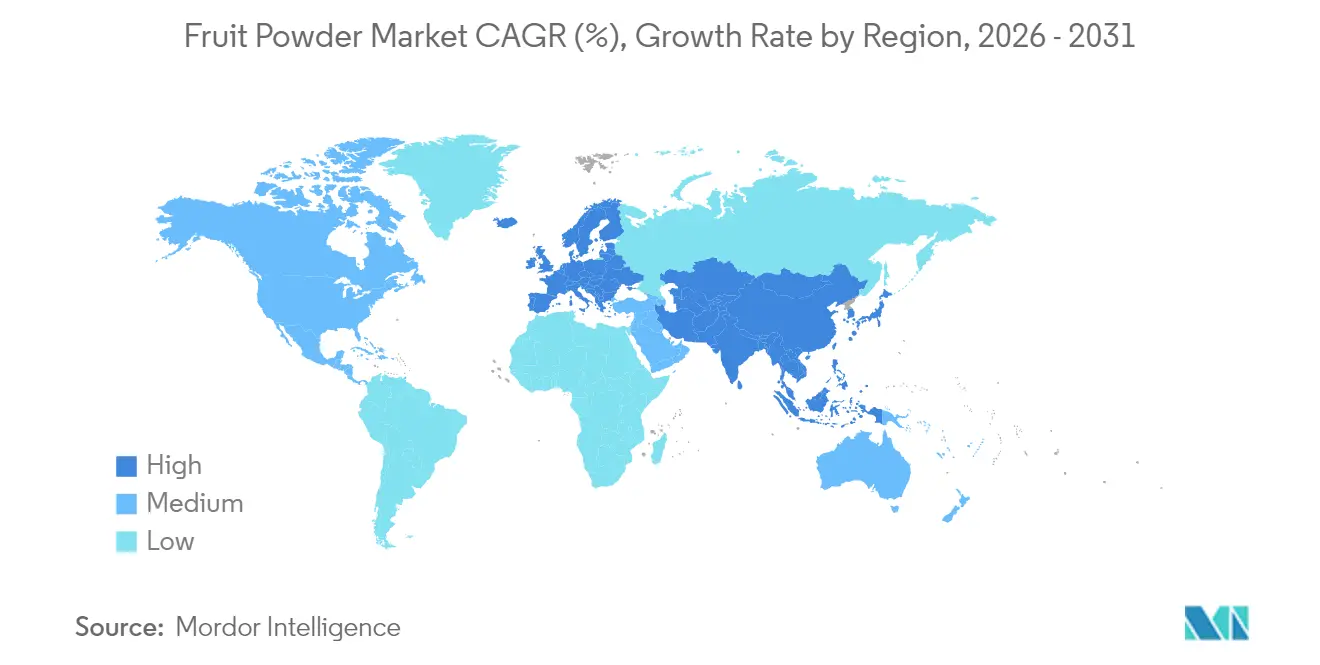

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルーツパウダー市場分析

フルーツパウダー市場規模は2026年に170億2,000万米ドルと推定され、2025年の162億3,000万米ドルから成長し、2031年には229億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.95%で成長しています。この成長は主に、クリーンラベルで常温保存可能な原材料に対する消費者の需要増加によって牽引されています。これらの原材料は、食品・飲料メーカーにとって製剤プロセスを簡素化するだけでなく、在庫管理の効率化にも貢献しています。飲料、スナック、ニュートラシューティカルズにおけるフルーツパウダーの採用拡大が、その多用途性と健康上の利点を背景に需要を幅広く支えています。さらに、特に常温スプレードライ技術における技術革新が生産コストを大幅に削減しつつ必須栄養素を保持し、生産プロセスをより効率的なものにしています。規制面の変化、特に2024年の米国農務省による有機農業強化執行規則は、市場における認定オーガニック製品の普及を加速させています。これらの規制変更は、コンプライアンス体制が確立されたプロセッサーに有利に働き、より効果的な適応を可能にしています。競争環境は依然として激しく、市場構造は分散しており、エキゾチックな果物の種類、オーガニックバリアント、機能性ブレンドなど、イノベーションの機会が豊富に存在しています。

主要レポートのポイント

- 果物の種類別では、バナナパウダーが2025年のフルーツパウダー市場シェアの22.45%を占めてトップとなり、ドラゴンフルーツが2031年まで年平均成長率6.45%で最も急速に成長しています。

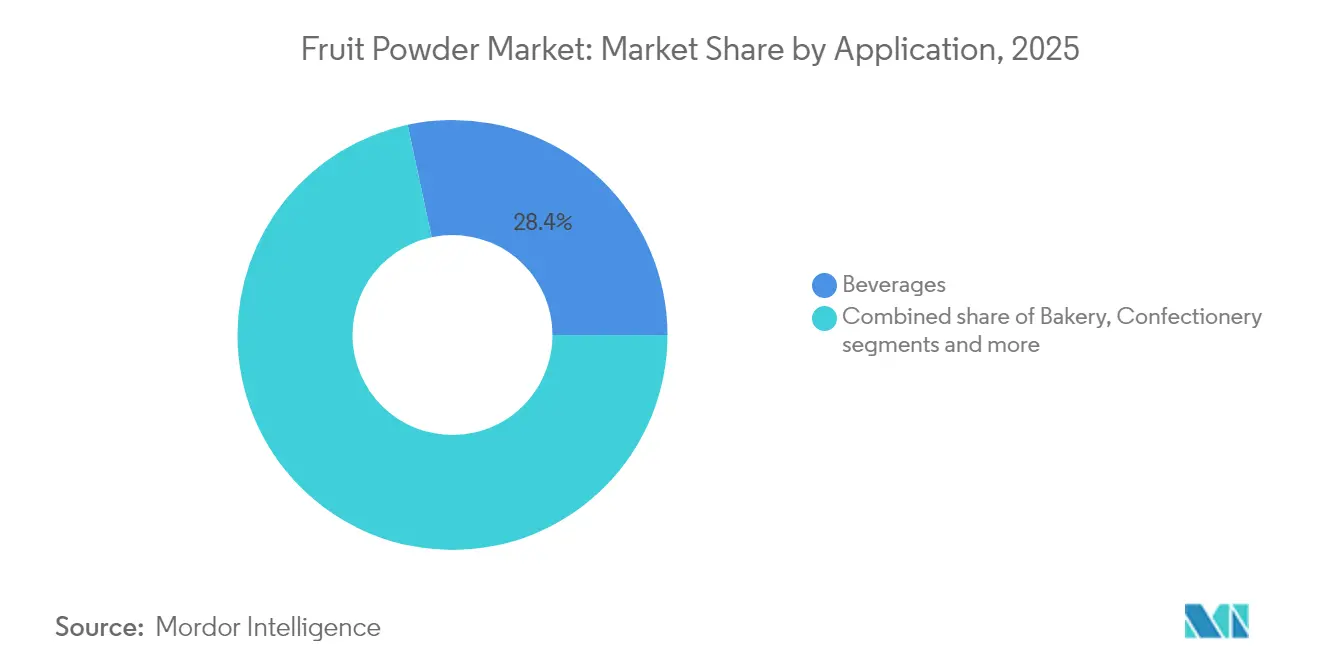

- 用途別では、飲料が2025年のフルーツパウダー市場規模の28.35%を占め、スナックおよび即食品が2031年まで年平均成長率6.88%で最も急速に拡大しています。

- カテゴリー別では、従来型セグメントが2025年の売上の87.60%を占め、オーガニックセグメントは全カテゴリー中最高の年平均成長率7.85%を記録しています。

- 地域別では、アジア太平洋が2025年に34.90%の売上シェアを占め、欧州が2031年まで年平均成長率6.90%で最も強い地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフルーツパウダー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性食品への需要増加がフルーツパウダーの使用を促進 | +1.2% | 世界全体、北米および欧州に集中 | 中期(2~4年) |

| スムージーおよびヘルスドリンクの人気上昇が需要を強化 | +0.9% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| クリーンラベルトレンドの成長が天然原材料需要を押し上げ | +1.5% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 長い賞味期限が生鮮品に代わるフルーツパウダーの採用を促進 | +0.8% | 世界全体、特に新興市場 | 中期(2~4年) |

| ベーカリーおよび飲料メーカーからの世界的な需要増加 | +1.1% | 世界全体、アジア太平洋の生産拠点が主導 | 中期(2~4年) |

| カスタマイズ可能な製剤が機能性原材料を求めるメーカーを引き付ける | +0.7% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性食品への需要増加がフルーツパウダーの使用を促進

都市化と拡大する中間層が、加工食品・包装食品への世界的な需要急増を牽引し、フルーツパウダーの役割を単なる風味付け剤から不可欠な原材料へと変革しています。製品ラインナップの革新により、焼き菓子、菓子類、飲料などの商品の魅力が高まり、消費量の増加につながっています。若い消費者や専門職従事者は、コールドドリンクやエナジードリンクを含む加工飲料に引き寄せられています。この変化は、フルーツパウダーメーカーにとって、特に消費者が原材料リストに対してより厳しい目を向けるようになる中で、クリーンラベルの要件を遵守しながら本物の味わいプロファイルを作り上げる絶好の機会を提供しています。米国農務省のオーガニック表示ガイドラインでは、「オーガニック」ラベルを表示するために製品が最低95%のオーガニック原材料を含む必要があり、認定フルーツパウダーサプライヤーにとって有利な市場機会を生み出しています [1]出典:米国農務省、「オーガニック - オーガニック基準について」、www.ams.usda.gov。この勢いは、季節を通じて一貫した風味プロファイルを確保する常温保存可能な原材料への食品サービス事業者の需要によってさらに加速しており、調達の合理化と在庫管理コストの削減に貢献しています。

スムージーおよびヘルスドリンクの人気上昇が需要を強化

フルーツパウダーは機能性飲料の製剤において定番の原材料となりつつあり、味や食感を損なうことなく栄養密度を高めています。これらのパウダーは、必須ビタミン、ミネラル、抗酸化物質を提供する能力が特に評価されており、健康志向の消費者にとって理想的な原材料となっています。業界が植物性ミールリプレイスメントへとシフトする中、粉末飲料において豊かな風味と栄養上の利点の両方を提供するフルーツパウダーへの需要が急増しています。このトレンドは通常のスムージーバーにとどまらず、施設向け食品サービスや小売向けミールリプレイスメントにも波及しています。これらの分野では、フルーツパウダーが大規模生産においても一貫した栄養プロファイルを確保する上で重要な役割を果たしており、クリーンラベル製品に対する消費者の高まる需要にも対応しています。さらに、飲料業界が持続可能なパッケージングを採用するにつれ、液体製品に代わる濃縮フルーツパウダーへの明確な選好が見られます。この選択は輸送コストと炭素排出量を削減するだけでなく、製品の賞味期限を延ばし、業界の持続可能性目標と運営効率に合致しています。

クリーンラベルトレンドの成長が天然原材料需要を押し上げ

規制上の圧力と消費者の支持が、透明性のある原材料表示への需要の顕著な高まりを牽引しています。消費者がクリーンで天然の製品を重視するようになる中、フルーツパウダーは合成風味システムの代替として不可欠な存在となっています。ドイツ有機食品協会(BÖLW)の報告によると、2024年にドイツのオーガニック食品売上は169億9,000万ユーロに達しました [2]出典:ドイツ有機食品協会(BÖLW)、「Ökologische Lebensmittelwirtschaft - Branchenreport 2024」、www.boelw.de。米国食品医薬品局(FDA)による標準化食品への人工添加物に対する監視強化が、天然フルーツパウダー代替品への道を開いています。このクリーンラベルの動きは消費者向けパッケージ商品にとどまらず、食品サービス分野にも波及しています。食品サービス業界の事業者は、健康志向のブランディングに共鳴する原材料を求めており、運営効率とコスト管理のバランスを取りながら消費者の期待に応えようとしています。

長い賞味期限が生鮮品に代わるフルーツパウダーの採用を促進

生鮮農産物と比較したフルーツパウダーの長い賞味期限は、フルーツパウダー市場における重要な促進要因です。米国農務省(USDA)によると、フルーツパウダーは適切に保存された場合、最長12~18ヶ月間保存可能であるのに対し、生鮮果物は通常数日から数週間で傷んでしまいます。また、国連食糧農業機関(FAO)は、フルーツパウダーが収穫後の損失を削減し、持続可能な代替品となることを強調しています。これらの要因が、メーカーと消費者の双方において生鮮農産物に代わるフルーツパウダーの採用を促進しています。さらに、欧州食品安全機関(EFSA)は、輸送・保管中に生鮮果物で劣化しやすい必須栄養素の保持におけるフルーツパウダーの役割を強調しています。インド農業研究評議会(ICAR)も、スムージー、ベーカリー製品、乳幼児栄養食品などの食品・飲料用途において、その利便性と長期使用可能性からフルーツパウダーの使用が増加していると報告しています。このトレンドは、農業廃棄物の削減と生鮮品の賞味期限延長を目的としたインドのプラダン・マントリ・キサン・サンパダ・ヨジャナなど、食品加工と付加価値向上を促進する政府の取り組みによってさらに後押しされています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動が利益率に深刻な影響を与える | -0.8% | 世界全体、特にアジア太平洋の生産地域 | 短期(2年以内) |

| 合成香料の入手可能性が天然製品需要を阻害 | -0.6% | 世界全体、価格感応度の高い市場でより顕著 | 中期(2~4年) |

| サプライヤー間の品質のばらつきがブランドの評判に影響 | -0.5% | 世界全体 | 短期(2年以内) |

| 季節的な果物の入手可能性への依存が継続的な生産に課題をもたらす | -0.7% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動が利益率に深刻な影響を与える

原材料価格の変動はフルーツパウダーのサプライチェーン全体でマージンに大きな圧力をかけており、ヘッジ能力が限られている小規模プロセッサーが最も大きな影響を受けています。イチゴ価格の顕著な山と谷に代表される季節的な果物の入手可能性パターンは、プロセッサーに複雑な在庫戦略の管理かマージン圧縮の甘受かを迫ります。この課題は、ドラゴンフルーツのような特殊フルーツパウダーにおいてさらに顕著となり、栽培地域の制限、天候への依存、限られた世界的生産量が重大な供給ボトルネックを生み出しています。加工会社は価格変動を緩和するために垂直統合と長期供給契約の採用を増やしています。しかし、これらの戦略には多大な資本投資が必要であり、運営の柔軟性を低下させ、市場の小規模プレーヤーにとっては実現不可能なことが多いです。

合成香料の入手可能性が天然製品需要を阻害

コスト意識の高いメーカーは、クリーンラベルトレンドが勢いを増す中でも、合成風味システムに積極的に依存しています。この依存は、消費者が天然原材料よりも手頃な価格を優先する製品カテゴリーで特に顕著です。米国食品医薬品局(FDA)は多くの合成香料化合物に一般的に安全と認められる(GRAS)ステータスを付与しており、天然代替品がしばしば欠く規制上の確実性をメーカーに提供しています [3]出典:米国食品医薬品局、「食品添加物およびGRAS原材料 - 消費者向け情報」、www.fda.gov。この規制の枠組みにより、合成香料はクリーンラベルの利点よりも風味の一貫性維持とコスト管理が優先される用途において市場シェアを維持しています。新興市場はこの課題をより深刻に抱えており、価格感応度の高さがプレミアム天然原材料の採用を制限しています。その結果、これらの市場は二層構造を形成し、高付加価値天然製品の普及を制限することで全体的な成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

果物の種類別:プレミアムエキゾチック品種が勢いを獲得

バナナパウダーは2025年に市場の22.45%という支配的なシェアを占め、信頼性の高い熱帯サプライチェーンと広範な消費者認知に支えられています。世界のフルーツパウダー市場は、ベーカリー、菓子類、飲料、栄養補助食品など食品・飲料業界における多様な用途を特徴としています。リンゴ、柑橘類、ブドウのパウダーがベーカリーグレーズ、菓子類フィリング、ワイン関連ミックスでの地位を維持する一方、市場はエキゾチック品種へと傾きつつあります。その先頭を走るドラゴンフルーツは、抗酸化特性と鮮やかな色彩で称賛され、クリーンラベルスナックの視覚的魅力を高め、年平均成長率6.45%というプレミアム成長率を誇っています。

健康への世界的な関心の高まりを背景に、ベリーパウダー、特にブルーベリーとラズベリーが注目を集め、ポリフェノール効果との関連からプレミアム価格を維持しています。天然・クリーンラベル原材料への需要増加が、機能性食品・飲料製剤におけるフルーツパウダーの採用をさらに促進しています。これらのニッチセグメントでは、一貫した種なし粉砕と色彩保持を確保するプロセッサーが大きな価格決定力を持っています。さらに、フリーズドライやスプレードライなどの乾燥技術の進歩により、メーカーはフルーツパウダーの栄養・感覚特性を保持できるようになり、市場成長をさらに促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

カテゴリー別:認定オーガニックへのシフトが参入障壁を引き上げ

2025年、従来型パウダーは世界のフルーツパウダー市場において87.60%という支配的な売上シェアを占め、コスト効率の高いサプライチェーンと地域を超えた農作物の広範な入手可能性に支えられています。これらのパウダーは、手頃な価格、長い賞味期限、飲料、ベーカリー製品、菓子類、乳製品、栄養補助食品などさまざまな用途への統合の容易さから、メーカーに好まれる選択肢であり続けています。従来型パウダーの広範な使用は、その一貫した品質と入手可能性によっても支えられており、大規模生産において信頼性の高い選択肢となっています。

一方、オーガニックバリアントは年平均成長率7.85%を記録し、著しい勢いを獲得しています。この成長は、健康と環境への関心の高まりに合致した、クリーンラベル、化学物質不使用、持続可能な調達製品への消費者需要の増加によって牽引されています。小売業者はこのトレンドに対応して認定SKUの品揃えを拡大し、多様な消費者の好みに応えるためより幅広いオーガニックフルーツパウダーを提供しています。さらに、合成添加物、農薬、その他の有害化学物質に対する規制上の監視強化が、市場におけるオーガニックフルーツパウダーの採用をさらに後押ししています。オーガニックセグメントは、果物の栄養価と天然の風味を保持するのに役立つ加工技術の進歩からも恩恵を受けており、健康志向の消費者へのアピールを高めています。

用途別:スナックが飲料中心の成長を超えて拡大

2025年、飲料が市場を支配し、市場シェアの28.35%を占めました。これは主に、可溶性で天然風味の原材料を優先するスムージーチェーン、スポーツ栄養ミックス、即飲みサシェからの需要増加によるものです。飲料業界における利便性と健康志向のトレンドがこの需要をさらに促進し、進化する消費者の好みに対応しようとするメーカーにとってフルーツパウダーが好まれる原材料となっています。しかし、スナックおよび即食品フォーマットが高成長セグメントとして台頭しており、予測期間中に堅調な年平均成長率6.88%を記録しています。これらのセクターは、押し出し成形シリアル、バー、トレイルミックスにおいて本物の果物風味を提供するためにフルーツパウダーを効果的に活用しながら、水分による腐敗リスクを軽減しています。

外出先でのスナッキングとクリーンラベル製品への消費者の傾向の高まりが、これらの用途におけるフルーツパウダーの採用を増幅させています。ベーカリーセクターもフルーツパウダーの多用途性を活かしています。これらのパウダーは、生地のレオロジーを維持しながら、フィリングにおける色と風味の安定性を高めるためにますます使用されています。これにより、一貫した製品品質が確保され、視覚的に魅力的で風味豊かな焼き菓子を求める消費者にアピールしています。乳製品業界では、フルーツパウダーがフローズンヨーグルトの主要原材料として注目を集めています。硬化プロセス中に細胞構造を破壊する可能性のある生鮮果物の切り身とは異なり、フルーツパウダーは最終製品の食感と完全性を保持する安定した代替品を提供します。これにより、高品質の冷凍デザートを提供しようとする乳製品プロセッサーにとって理想的な選択肢となっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、アジア太平洋は市場の34.90%という支配的なシェアを占め、果物加工への数十年にわたる戦略的投資と、世界の食品メーカー向けに調整された輸出志向の生産への注力を証明しています。同地域は、低い労働コスト、豊富な原材料供給、主要消費市場との確立された貿易関係などの競争上の優位性を享受しています。さらに、生産を効率的にスケールアップし、進化する世界的需要に適応する同地域の能力が、市場におけるリーダーシップの地位を確固たるものにしています。

欧州は成長軌道にあり、2031年まで年平均成長率6.90%を誇っています。この勢いは、天然原材料を支持する規制の枠組みとプレミアムポジショニング戦略によって牽引されており、従来の商品生産を上回るマージンを実現しています。持続可能性と製品開発における革新への同地域の注力が競争力をさらに強化しており、消費者が高品質で倫理的に調達された製品をますます重視するようになっています。

北米はイノベーションの最前線にあり、規制コンプライアンスを強く重視しています。これは特に、今日の消費者の透明性への需要に共鳴するオーガニック認証やクリーンラベル製剤などの分野で顕著です。北米は堅固な食品加工インフラを誇り、主要消費市場に近接していますが、アジアの製造拠点と比較して生産コストが高いことは注目に値します。一方、南米は豊富な熱帯果物生産を活かし、中東とアフリカはいずれも経済成長と加工食品への需要増加に後押しされた有望な市場として台頭しています。この世界的な状況は、原材料生産、加工能力、市場近接性の相互作用が各地域に独自の競争優位性をもたらすバリューチェーンを浮き彫りにしています。

競争環境

フルーツパウダー市場は分散した競争環境を示しています。この分散化は統合の機会を開くだけでなく、ニッチ特化戦略への道も開いています。専門プロセッサーはプレミアムセグメントを狙う機会を捉えており、大手食品コングロマリットは統合サプライチェーンを強化するための戦略的買収を行っています。商品化に向かう市場において、主要プレーヤーは垂直統合、オーガニック認証の取得、技術革新の採用を通じてニッチを確立しています。特に米国農務省の有機農業強化執行規則を踏まえた強固な規制コンプライアンスを誇る企業は優位な立場にあります。この規則は、必要な文書管理システムを持たない可能性のある小規模プレーヤーに課題をもたらしています。

競争環境は、クリーンラベルおよびオーガニック製品への需要増加によってさらに形成されており、企業は事業における透明性と持続可能性を優先するよう促されています。大手プレーヤーは規模の経済を活用してコストを削減し市場プレゼンスを高める一方、中小企業は進化する消費者の好みに対応するためにアジリティとイノベーションに注力しています。さらに、機能性食品・飲料の人気の高まりが、消費者需要に応えるために健康上の利点を付加したフルーツパウダーを組み込んだ製品ポートフォリオの多様化を企業に促しています。

主要企業は技術採用とサプライチェーン管理を最優先事項としています。常温スプレードライなどの最先端加工技術への投資を行っています。この技術はエネルギー消費を抑制するだけでなく、製品の栄養成分が保持されることを確保します。さらに、包装・保管ソリューションの進歩により、企業はフルーツパウダーの賞味期限を延ばし、製品品質を確保し廃棄物を削減できるようになっています。これらの戦略的取り組みは、急速に進化する市場においてプレーヤーが競争上の優位性を維持するのに役立っています。

フルーツパウダー業界リーダー

European Freeze Dry Ltd

Döhler Group SE

Milne MicroDried Inc.

Kanegrade Ltd

Thrive Freeze Dry

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ドールはジボダンと提携し、ドール・スペシャルティ・イングリーディエンツ(DSI)が開発したリサイクル原材料であるグリーンバナナパウダーを流通させることになりました。この協業により、ジボダンのセンス・テクスチャーレンジが持続可能な乳化剤・テクスチャライザーソリューションで強化されます。

- 2024年10月:プレミアムクランベリーとワイルドブルーベリーの栽培・加工における世界的リーダーであるFruit d'Orは、SupplySide West 2024においてBlue d'Or Vitalityを発表しました。スポーツ栄養とニュートラシューティカルズセクター向けに設計されたBlue d'Or Vitalityは、クリーンラベルのオーガニックソリューションの最前線を代表し、活力と総合的なウェルネスを推進しています。

- 2024年7月:アントレプレナリアル・エクイティ・パートナーズとムバダラ・キャピタルが支援するThrive Freeze Dryは、欧州市場でのポジションを強化しフリーズドライ製品能力を拡大するためにParadiesfrucht GmbHを買収しました。この買収により、フリーズドライ果物と特殊食品原材料におけるThriveの製品ラインナップが強化され、Paradiesfruchtの持続可能性とイノベーションの専門知識が活用されます。

- 2024年5月:Döhlerは南アフリカのパール施設を拡張し、フルーツパウダーを含む粉末フレーバーと化合物の新しい生産ラインを追加して、現地加工能力を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、フルーツパウダー市場を、100%果実(果汁、果肉、または果実全体)から商業的に製造されたパウダーの価値として定義しており、主にスプレー、フリーズ、ドラム、または真空乾燥法によって乾燥され、世界中の食品、飲料、ニュートラシューティカル、および化粧品の製剤業者に販売されるものを指す。

スコープの除外:家庭で製造された乾燥フルーツフレーク、およびフルーツ含有量が50%未満の混合スーパーフードブレンドは除外される。

セグメンテーション概要

- 果物の種類別

- リンゴ

- バナナ

- ベリー類

- イチゴ

- ブルーベリー

- ラズベリー

- 柑橘類

- マンゴー

- パイナップル

- ドラゴンフルーツ

- ブドウ

- その他の果物

- カテゴリー別

- 従来型

- オーガニック

- 用途別

- ベーカリー

- 菓子類

- 乳製品・冷凍デザート

- スナック/即食品

- 飲料

- スープ、ソース、セイボリーミックス

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋のその他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米のその他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカのその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、欧州、北米全域の原料ディストリビューター、受託スプレードライヤー、飲料R&Dマネージャー、および調達担当者へのインタビューにより、平均販売価格、廃棄ロス率、およびクリーンラベル製剤に移行するパウダーのシェアを明確化する。栄養士およびプライベートラベルバイヤーへのフォローアップ調査により、賞味期限プレミアムの範囲およびオーガニックラインの採用予測を検証する。

デスクリサーチ

アナリストはまず、FAOSTAT、UN Comtrade輸送コード(0813、2008)、およびUSDA海外農業局の見通しから5年間の生産データを収集することで、グローバルな果実加工の全体像をマッピングする。International Fruit & Vegetable Juice Associationなどの業界団体のホワイトペーパー、およびスプレードライにおける栄養素保持に関する査読済み学術誌が技術的な深みを加える。企業の10-K申告書および投資家向け資料は設置済み乾燥能力を明らかにし、D&B HooversやDow Jones Factivaなどの有料データベースは主要サプライヤーの収益および拡張計画の規模把握に役立てられる。これらの公開情報およびサブスクリプション情報源がベースライン仮定の基盤となっており、上記の例示リスト以外にも多数の参考文献が参照されている。

市場規模の算定と予測

トップダウンの再構築は、生果実の産出量、収穫後の損失係数、および典型的な抽出収率から始まり、潜在的なピューレ量を推定し、技術固有の固形分比率を用いてパウダートン数に換算する。一部のボトムアップ検証として、サンプリングされたサプライヤー収益および地域チャネル監査により合計値を調整する。モデル化される主要変数には、世界のバナナおよびベリーの収穫動向、スプレードライの稼働率、平均輸出単価、新規機能性飲料の発売、およびオーガニックパウダーの普及率が含まれる。2030年までの予測は、マクロ指標(一人当たりGDP、健康・ウェルネス支出)とeコマースの棚数などの業界固有の指標を組み合わせた多変量回帰およびシナリオ分析によって生成される。

データ検証と更新サイクル

アウトプットは出荷数量および小売スキャンデータとの差異チェックを受け、異常値が検出された場合はシニアレビューの前に専門家への再確認が行われる。レポートは年次で更新され、作物ショック、規制変更、または大規模な設備増強などの重大な事象が仮定を変更する場合には中間更新が実施される。最終的なアナリストによる確認を経て、クライアントは最新の調整済み見解を受け取る。

Mordorのフルーツパウダーベースラインが信頼を得る理由

公表されている推計値がしばしば異なるのは、各社が異なる製品バスケット、価格体系、および更新頻度を選択するためである。単一原料のフルーツパウダーに厳密に焦点を当て、リアルタイムのASPフィードバックを活用し、毎年更新することで、Mordorはバランスが取れた追跡可能な数値を提供する。

他社における主要なギャップ要因としては、野菜パウダーのより広範な包含、チャネル割引を考慮しない定価への依存、過去の為替レートの基準、および限定的な一次検証が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 16.23 Bn(2025年) | Mordor Intelligence | - |

| USD 54.55 Bn(2024年) | Global Consultancy A | 野菜パウダーおよび機能性ブレンドを含む;メーカー定価を使用;旧為替レートを適用 |

| USD 26.19 Bn(2024年) | Trade Journal B | ディストリビューターの売上高を計上、B2Cオンライン販売を除外、一次検証が最小限 |

総合すると、この比較はMordorの厳格なスコープ、二段階検証、および年次更新される仮定が、意思決定者に信頼性の高い出発点を提供することを示している。これは付随カテゴリーによって過大評価されることも、狭いデータスライスによって過小評価されることもない。

レポートで回答される主要な質問

フルーツパウダー市場の現在の規模はどのくらいですか?

フルーツパウダー市場は2026年に170億2,000万米ドルと評価されており、2031年までに229億4,000万米ドルに達すると予測されています。

どの地域が世界の売上をリードしていますか?

アジア太平洋は2025年に34.90%という最大の地域シェアを保有しており、密度の高い加工インフラと強い輸出志向に支えられています。

どの用途セグメントが最も急速に成長していますか?

スナックおよび即食品は、消費者がより健康的な利便性の選択肢を求める中、2031年まで年平均成長率6.88%という最高の成長率を記録しています。

エキゾチックフルーツパウダーの上昇を牽引しているものは何ですか?

プレミアム化トレンドと抗酸化物質への消費者の関心が、視覚的魅力と機能的栄養を兼ね備えたドラゴンフルーツ、ベリー類、その他のエキゾチックパウダーを推進しています。

最終更新日: