オーストラリアコーヒー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.44 十億米ドル |

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 3.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアコーヒー市場分析

オーストラリアコーヒー市場規模は2025年に24億4,000万米ドルと評価され、2026年の25億8,000万米ドルから2031年には33億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.55%です。可処分所得の増加とカフェ文化の拡大により、消費者は品質に対してプレミアム価格を支払う意欲を高めています。家計が逼迫する中でも、プレミアムコーヒーブランドはバリュー品を上回る成長を見せており、住民が1日に驚異的な1,630万杯を消費するというオーストラリア国民に根付いたコーヒー文化の深さが浮き彫りになっています[1]出典:キャシー・チャップマン、「コーヒーの友:マフィンやバナナブレッドがウエストラインに与える影響」、sydney.edu.au。シングルオリジン豆、機能性成分、レディ・トゥ・ドリンク(RTD)オプションへのシフトは、市場を拡大させるだけでなく、平均販売価格の上昇をも促しています。2024年には、グリーンコーヒー価格の急騰を受け、大手ロースターは先物契約の確保と調達先の多様化を進めました。マージン保護を目的としたこの戦略は、現在では中小規模の独立系ロースターにも波及しています。競争環境は依然として中程度で、上位5社が規模の優位性を享受していますが、ニッチな専門業者はユニークなオリジンストーリーのキュレーション、ダイレクトトレードの重視、サステナビリティ認証の推進によって繁栄しています。

主要レポートの要点

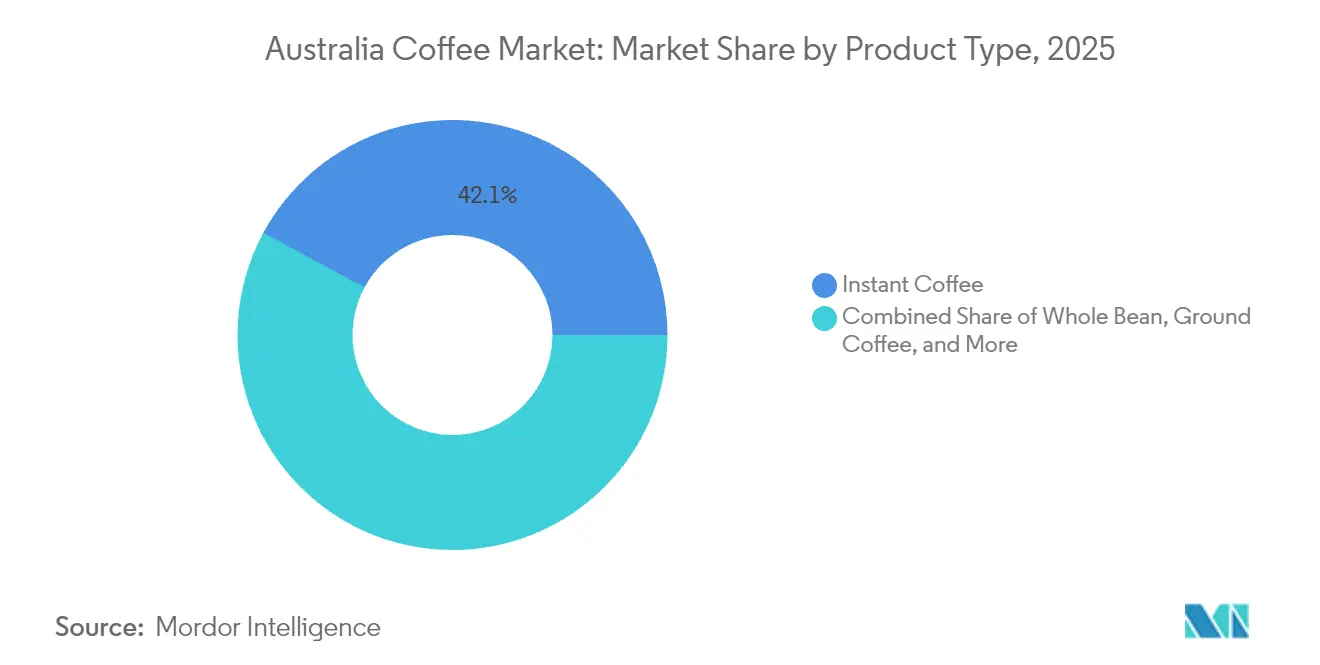

- 製品タイプ別では、インスタントコーヒーが2025年のオーストラリアコーヒー市場シェアの42.11%をリードし、RTDコーヒーは2031年にかけてCAGR6.82%で成長しています。

- フレーバー別では、プレーンバリアントが2025年のオーストラリアコーヒー市場規模の86.74%を占めて支配的であり、フレーバー付きオプションは同期間にCAGR7.48%を記録しています。

- 豆の種類別では、アラビカが2025年のオーストラリアコーヒー市場規模の58.26%を獲得し、ロブスタは2031年にかけてCAGR6.19%で前進しています。

- カテゴリータイプ別では、コンベンショナルコーヒーが2025年に78.05%の売上シェアを保持し、スペシャルティコーヒーは予測期間においてCAGR7.71%で上昇する見込みです。

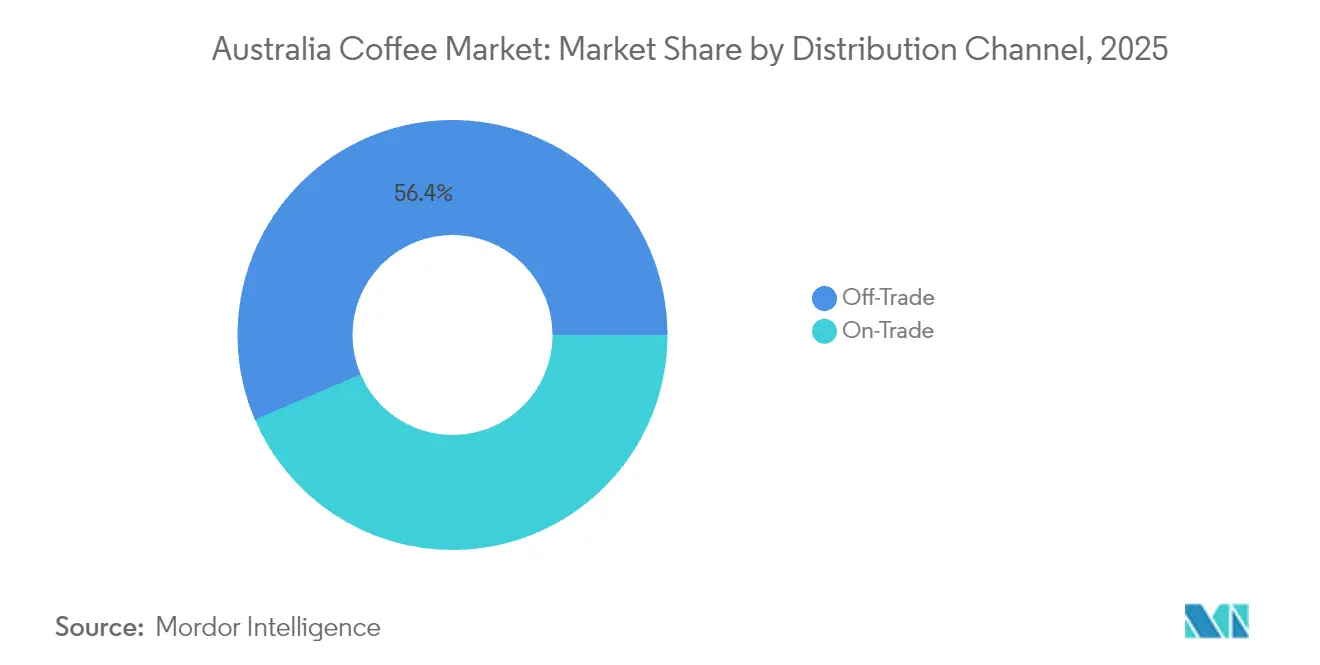

- 流通チャネル別では、オフトレードアウトレットが2025年に56.44%の売上を確保し、オントレード店舗は2031年にかけてCAGR7.08%を記録すると予測されています。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリアコーヒー市場シェアの33.95%を占め、クイーンズランド州はCAGR6.41%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアコーヒー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機能性コーヒーおよびスペシャルティコーヒーレンジへの需要拡大 | +1.2% | ニューサウスウェールズ州およびビクトリア州のプレミアムセグメントを含む全国 | 中期(2〜4年) |

| プレミアム化とシングルオリジンポジショニング | +0.9% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の都市部 | 長期(4年以上) |

| RTD/コールドブリューフォーマットの成長 | +1.4% | クイーンズランド州およびニューサウスウェールズ州での普及率が高い全国 | 短期(2年以内) |

| ホームバリスタ機器の成長によるホールビーン販売の促進 | +0.8% | 全州の主要都市圏 | 中期(2〜4年) |

| コーヒーハウス店舗の成長による市場需要の促進 | +1.1% | 主要都市に集中した全国 | 中期(2〜4年) |

| コーヒー抽出方法の革新 | +0.7% | ニューサウスウェールズ州およびクイーンズランド州のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性コーヒーおよびスペシャルティコーヒーレンジへの需要拡大

オーストラリアでは、カフェイン刺激にとどまらないメリットを提供するコーヒー製品への消費者の関心が高まり、プレミアムコーヒーの提供が急増しています。オーガニックおよびシングルオリジンのバリエーションを包含するスペシャルティコーヒーセグメントは、オーストラリアのコーヒー愛好家の味覚の成熟を示しています。このシフトはより大きなウェルネストレンドを反映しており、コーヒーを抗酸化物質、アダプトゲン、その他の健康促進化合物の媒体として位置づけています。さらに、2023年3月に施行された米国農務省(USDA)のオーガニック執行強化規則は、オーガニックコーヒー輸入に対してより厳格な認証基準を課しています。これは供給を引き締める可能性がある一方で、品質基準を引き上げます。さらに、市場プレイヤーは生産者との提携を強化し、発酵技術やフルーツインフュージョンを試みることで、プレミアム価格を命じるユニークなフレーバープロファイルを生み出しています。

プレミアム化とシングルオリジンポジショニング

オーストラリアでは、コーヒー愛好家が魅力的なオリジンストーリーを持つトレーサブルなシングルオリジン製品に対して、進んでプレミアム価格を支払う傾向が強まっています。ダイレクトトレードの関係と透明なサプライチェーンを活用したスペシャルティコーヒーロースターは、コモディティコーヒーに対して25〜40%の価格プレミアムを実現しています。消費者は今や、コーヒーの購入を単なる取引ではなく体験的投資として捉えています。このプレミアム化のトレンドは、コーヒーテイスティングや教育的体験が従来の飲料販売を上回る重要な収益ドライバーとなっているカフェ文化の拡大によってさらに促進されています。規制環境はより厳格なオーガニック認証要件を導入することでこのトレンドを強化しています。これらの要件は、適合した生産者のプレミアムポジショニングを守るだけでなく、新規参入者に対する障壁を高めます。地域的には、メルボルンとシドニーの消費者がシングルオリジン製品の受容において最前線にいますが、ブリスベンもプレミアムセグメントで急速に追いついています。

RTD/コールドブリューフォーマットの成長

利便性への需要と製品品質および保存安定性を高める技術革新に牽引され、レディ・トゥ・ドリンクコーヒーフォーマットはコーヒー市場において最も速く成長するセグメントとなっています。2024年、クイーンズランド大学の画期的な超音波コールドブリュー技術は、フレーバーの完全性を保ちながら、製造時間を24時間から3分未満に短縮しました。クイーンズランド大学が強調するように、このイノベーションはRTD製造の経済性を革命的に変え、より広範な市場浸透への道を開く可能性があります[2]出典:クイーンズランド大学、「オーストラリアが超音波コールドブリューコーヒーをわずか数分で実現し先頭に立つ」、uq.edu.au。従来のコールドブリュー製造における制約を解消することで、この進歩はプレミアムで利便性の高い製品への消費者需要の高まりと完全に一致しています。RTDの人気急増は主に消費パターンの変化、特に若年層の間で顕著に見られます。これらの消費者は携帯性と一貫した品質をますます重視し、伝統的な抽出の儀式を敬遠する傾向があります。このセグメントの成長は、カフェインを提供するだけでなく体験的な価値も提供する機能的なオンザゴー製品への傾向という業界全体のトレンドを反映しています。さらに、RTD製品は確立された飲料チャネルを活用することで流通上の優位性を享受し、従来のコーヒーフォーマットを上回る市場リーチを実現しています。この優位性は迅速なスケーリングを促進するだけでなく、ブランド構築の見通しも高めます。

ホームバリスタ機器の成長によるホールビーン販売の促進

消費者が自宅でカフェクオリティの体験を求めるようになるにつれ、高度なホームブリュー機器の台頭に後押しされてホールビーンコーヒーへの需要が急増しています。このトレンドはパンデミックによるロックダウン期間中に勢いを得て、機器の広範な入手可能性とデジタルプラットフォーム上の教育コンテンツの急増によって支えられながら繁栄し続けています。ホームバリスタ文化の台頭は自己強化的です。消費者がより優れた抽出機器に投資するにつれて、より高品質の豆を選ぶようになり、カフェ訪問を減らし抽出スキルを向上させることでその投資を正当化しています。技術の進歩により、かつてはプロ仕様だったマシンがより手頃な価格で家庭でも使いやすくなりました。小売データはこのシフトを反映しており、エスプレッソマシンの購入とスペシャルティ豆の販売の間に明確な関連性を示しています。つまり、そのような機器を所有することがプレミアムコーヒーへの需要を促進することを意味します。このトレンドは特にホールビーンセグメントに恩恵をもたらし、より高いマージンをもたらすとともに、消費者にコーヒーの優れた鮮度と管理を提供します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替飲料および機能性飲料 | -0.6% | 若年層への影響が大きい全国 | 中期(2〜4年) |

| グリーンコーヒー価格の変動と外国為替変動 | -1.3% | すべての市場セグメントに影響する全国 | 短期(2年以内) |

| サプライチェーン/物流のボトルネック | -0.8% | 主要都市を中心とした輸入依存地域 | 短期(2年以内) |

| カフェインおよび砂糖に関する健康上の懸念 | -0.4% | 食品基準オーストラリアニュージーランド(FSANZ)による規制的注目を含む全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーンコーヒー価格の変動と外国為替変動

2024年、オーストラリアのグリーンコーヒー価格は50年ぶりの高値を記録し、生コーヒー価格は1キログラムあたり6オーストラリアドル急騰し、mycuppaが報告する全体的なインフレ率は77%に達しました[3]出典:mycuppa、「mycuppa 2025年1月ニュース」、mycuppa.com.au。今回の市場混乱は主に主要コーヒー生産地域における悪天候の結果です。ブラジルのアラビカ収穫は期待を下回り、ベトナムのロブスタ作物は干ばつで大きな打撃を受け、Pablo & Rusty'sが指摘するように世界的な供給は通常より逼迫した状態となっています。さらに圧力を加えるように、オーストラリアドルは米ドルに対して下落し、輸入コストを押し上げ、業界全体のマージンを圧迫しています。輸入業者は今や難しい立場に置かれています。高騰した価格での仕入れには消極的ですが、供給を安定させるには十分なコーヒーが必要です。コスト上昇により、企業は困難な選択を迫られています。消費者に対して値上げを行うか、自らマージンの圧縮を吸収するかです。いずれの道にもリスクがあり、特に価格上昇が節約志向の買い物客を減少や手頃な代替品への切り替えに促す可能性があります。

サプライチェーン/物流のボトルネック

オーストラリアの地理的孤立と輸入グリーンコーヒーへの依存は、サプライチェーンにおける脆弱性を露呈しています。これらの脆弱性は市場成長を妨げるだけでなく、業務を複雑化させます。2024年には、地政学的緊張によって物流上の課題がさらに悪化し、海上輸送ルートの混乱、燃料価格の急騰、港湾での混雑が生じました。Padre Coffeeが指摘するこれらの問題は輸送コストを引き上げ、納期を延長させています[4]出典:Padre Coffee、「コーヒー価格2024:年間レビュー」、padrecoffee.com.au。多国籍企業の規模や在庫バッファーを持たない中小規模のロースターやスペシャルティコーヒー輸入業者は、これらのボトルネックの打撃を最も強く受けます。さらに、輸送期間の延長や理想的でない保管状態は、グリーンコーヒーの品質に対するリスクをもたらし、加工前に品質が損なわれる可能性があります。その結果、市場プレイヤーはより大きな在庫水準を維持せざるを得なくなり、運転資本を圧迫し保管コストを膨らませ、キャッシュフローに圧力をかけています。これらの課題に対応して、地域のサプライチェーンイニシアチブは調達国の多様化にますます焦点を移しています。特にアジア太平洋地域のオリジン、とりわけパプアニューギニアとインドネシアへの注目が顕著です。しかし、品質とスケールに関連する課題が即時代替の障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インスタントの支配的地位がRTDの台頭に直面

2025年、インスタントコーヒーは42.11%の支配的な市場シェアを保持しており、オーストラリア消費者の実用的なコーヒー習慣を浮き彫りにしています。一方、レディ・トゥ・ドリンク(RTD)コーヒーセグメントはCAGR6.82%で急成長しており、2031年まで他のセグメントを上回るペースで成長することが見込まれています。この成長率の乖離は消費トレンドの変化を示しており、若い都市部のビジネスパーソンが伝統的な抽出方法よりもRTDオプションの利便性をますます好むようになっています。グラウンドコーヒーは小売チャネルで堅調な売上を享受する一方、ホームブリュー機器の台頭とマシンメーカーとの戦略的提携がコーヒーポッドおよびカプセルの人気を高めています。ホールビーンコーヒーは取り扱い量は少ないものの、プレミアム市場やスペシャルティ小売業者に対応しており、より高い利益率をもたらします。

この技術はRTD製造における従来の障壁を克服するだけでなく、フレーバーの完全性の保全も保証します。これにより製品はより広い市場での受け入れとプレミアムステータスに向けて位置づけられます。市場が進化するにつれて、機能的なメリットとユニークなフレーバープロファイルを強調した製品イノベーションへの明確なシフトが見られます。メーカーは消費者の関心を獲得するだけでなく、プレミアム価格戦略を正当化するために、アダプトゲン成分や希少なフレーバーを取り入れています。

フレーバー別:プレーンコーヒーの支配的地位が革新によって挑戦を受ける

2025年、プレーンコーヒーは市場シェアの86.74%という圧倒的な割合を獲得しており、オーストラリアの味覚の伝統的なコーヒーフレーバーへの忠誠心を示しています。一方、フレーバー付きバリアントは上昇軌道にあり、2031年まで予測されるCAGR7.48%の成長率を誇っています。この急増は製品差別化への新たな需要の高まりを示唆しています。このような成長は革新的なフレーバーの融合を探求したいという味覚の成熟を示しています。これはレディ・トゥ・ドリンク(RTD)およびスペシャルティコーヒーの領域で特に顕著であり、フレーバーの革新が主要な差別化要素として機能しています。伝統的なプレーンコーヒーは多様な層に訴えかける強固な消費者基盤を享受している一方で、その持続的な支配は一貫した品質と慣れ親しんだ味わいのプロファイルに根ざしています。

フレーバー付きコーヒーブームはプレミアムセグメントで特に顕著です。ここでは消費者は独自の体験と付加的な機能的メリットのためにプレミアム価格を進んで支払う傾向があります。革新の焦点は自然なフレーバー統合へとシフトしています。これはコーヒーオリジンの慎重な選択、特定の加工技術、補完的な成分の使用によって達成され、人工的なフレーバー付けを避けています。このアプローチは健康意識の高い消費者の増大するトレンドと共鳴しています。さらに、季節のフレーバーや期間限定リリースは忠実な顧客の間に興奮を巻き起こすだけでなく、新鮮な体験を求める新規顧客も引きつけます。このセグメントはソーシャルメディアマーケティングの力を活用しており、視覚的に印象的でユニークなフレーバーが、消費者のシェアやインフルエンサーとのコラボレーションのおかげでオーガニックなトラクションを獲得することがよくあります。

カテゴリータイプ別:スペシャルティコーヒーのプレミアム化が加速

2025年、コンベンショナルコーヒーは78.05%の支配的な市場シェアを占めています。しかし、オーガニックおよびシングルオリジンのバリエーションを包含するスペシャルティコーヒーは、2031年までCAGR7.71%という堅調な成長軌道にあります。この急増は、品質、トレーサビリティ、倫理的調達に対してより多くを支払う消費者の準備を示しています。このトレンドは、コーヒーを単なる飲料としてではなく価値観を表現し感覚的体験にふけるための媒体として位置づける、意識的消費と体験的購買への大きな動きと共鳴しています。スペシャルティコーヒーの優位性はダイレクトトレードの関係、説得力のあるストーリーテリング、強固なマージン構造にあり、これらはすべて持続可能なビジネス慣行を支えています。

2024年、米国農務省(USDA)はオーガニック執行強化規則を展開し、スペシャルティコーヒー輸入業者にとって両刃の剣を提示しています。より厳格な認証とトレーサビリティを義務付けることで供給を引き締め品質基準を引き上げる可能性がある一方で、Roast Magazineが指摘するように成長の道筋も開きます。一方、コンベンショナルコーヒーはそのスケールを活用して一貫した入手可能性を確保し、価格敏感な市場や施設向け環境を中心に幅広い消費者基盤を獲得しています。消費者の教育水準が向上しカフェ文化が栄えるにつれ、市場は品質とオリジンのニュアンスを称えるプレミアム化の継続を示唆しています。

豆の種類別:アラビカのリーダーシップがロブスタの底力に直面

2025年、アラビカコーヒーは58.26%の市場シェアを占めており、その優れたフレーバーと芳香の複雑さに対するオーストラリア消費者の嗜好を示しています。一方、ロブスタコーヒーはコスト面の考慮とブレンド最適化戦略に後押しされて、2031年にかけてCAGR6.19%で成長する見込みです。このトレンドは、特に2024年にグリーンコーヒー価格が過去最高値を記録する中、品質と経済的圧力の間で続く市場の緊張を浮き彫りにしています。アラビカは確立された消費者の嗜好と品質への関連性からプレミアムポジションを享受している一方で、ブラジルやコロンビアなどの主要生産地域における気候関連の問題に起因する供給上の課題と格闘しています。

ロブスタの成長は、コストや供給の信頼性を犠牲にすることなくフレーバーを向上させる栽培および加工技術の進歩によって促進されています。干ばつの課題を抱えながらも、ベトナムのロブスタはアラビカには欠ける気候への耐性を示しており、調達の多様化を目指す輸入業者にとって戦略的な選択肢となっています。さらに、ブレンドにおけるロブスタの割合を増やすトレンドは、特にインスタントコーヒーや商業セグメントにおいてその費用対効果を証明しており、そこでは価格感度がフレーバーのプレミアムを上回ることが多いです。

流通チャネル別:オフトレードの支配的地位がオントレードの革新と相まみえる

2025年、オフトレードチャネルは56.44%の市場シェアを獲得しており、スーパーマーケット、スペシャルティストア、オンラインプラットフォームにわたる利便性、競争力のある価格設定、幅広い製品ラインナップを活用しています。一方、カフェ文化の台頭と体験的価値への注目に後押しされたオントレードチャネルは、2031年まで予測されるCAGR7.08%という堅調な成長率を示しています。この成長率の差異は消費者行動の変化を浮き彫りにしており、コーヒーが単なるカフェイン補給ではなく社会的体験としてますます楽しまれるようになっています。スーパーマーケットおよびハイパーマーケットはその規模、プロモーション力、ワンストップショッピングの魅力を活かして引き続きリードしており、特に定期的なコーヒー購入者に支持されています。

オーストラリアの活況なカフェ文化はオントレードチャネルに大きな追い風をもたらしており、BeanSceneは近年コーヒーショップの数が約30%増加したと指摘しています。この新たなカフェの波は新鮮な消費機会を創出しながらブランドの可視性を高めています。スペシャルティストアも活況を呈しており、キュレーションされたセレクションと知識豊富なスタッフによってプレミアム購入者を引きつけ、ショッピングを教育的な体験に変えることで高い価格点を正当化しロイヤルティを強化しています。同時に、オンライン小売も市場の確固たるシェアを獲得しつつあります。サブスクリプションモデルやダイレクト・トゥ・コンシューマーモデルは、従来の小売店では常に取り扱われていない特定のオリジンやブランドを求める愛好家の間で特に人気があり、スペシャルティおよびプレミアムの提供における重要なチャネルとしてeコマースを位置づけています。

地域分析

2025年、ニューサウスウェールズ州はオーストラリアコーヒー市場の33.95%のシェアを占め、シドニーが国内最大の大都市圏および商業ハブとしての地位を活かしています。一方、クイーンズランド州は最も速く成長している地域で、人口増加と進化するカフェ文化に後押しされてCAGR6.41%を2031年まで誇っています。ニューサウスウェールズ州の市場リーダーシップは、密集した都市部の人口、高い可処分所得、多様な消費機会にわたってプレミアムセグメントとボリュームセグメントの双方に対応する豊かなコーヒーの伝統によって強固なものとなっています。同州の港湾インフラはコーヒーの輸入を円滑化しており、流通ネットワークは地方市場と全国市場の双方を巧みにカバーしています。シドニーの多様な人口は様々なコーヒースタイルとプレミアム提供への需要を喚起しており、インナーシティのロケーションはスペシャルティコーヒーとカフェ密度において特に繁栄しています。

クイーンズランド州の堅調な成長は、急増する人口、成長する観光セクター、進化するカフェ文化によるもので、いずれも都市部および地域市場において新たな消費機会を生み出しています。特に、ブリスベンのコーヒーシーンは従来のカプチーノよりもフラットホワイトを好む傾向に移行しており、ブリスベン・タイムズが指摘するように洗練された味覚とプレミアム化へのトレンドを示しています。ゴールドコーストは地域成長を示しており、Zarraffa's Coffeeが新規店舗の開設にとどまらず州内でのさらなる拡大を視野に入れています。クイーンズランド州の人口動態上の優位性は明らかで、特にレディ・トゥ・ドリンク(RTD)コーヒーへの傾向が強く、新しいフォーマットやフレーバーを積極的に探求する若年層の間で顕著です。

メルボルンはビクトリア州の市場的存在感を支えており、オーストラリアのコーヒーの首都として名高いです。メルボルンのプレミアム提供とスペシャルティコーヒーのイノベーションへの注力は、地域のトレンドを形成するだけでなく全国的にも響き渡っています。メルボルンのコーヒー文化の深さはより広範なビクトリア州市場に好影響を与え、郊外および地方の地域が大都市の消費習慣と品質基準を踏襲しています。同州のコーヒー景観は職人技と手法とダイレクトトレードを重視しており、スペシャルティコーヒーのプレミアム化と多様なオリジンレンジの双方を支えています。一方、オーストラリアのその他の地域は、それぞれ独自の成長の物語を持つ地域市場のタペストリーを見せています。鉱業サイクルに左右されるウェスタンオーストラリア州の経済から、ワイン産地と密接に絡み合ったサウスオーストラリア州のコーヒー文化まで、これらの市場は底力を示しています。地元のカフェ施設とコミュニティ中心のコーヒーベンチャーは住民と観光客の双方に対応し、主要な輸入・流通ハブから離れていても一貫した成長を支える安定した需要を育んでいます。

規制環境

オーストラリアで販売されるコーヒーは、Food Standards Australia New Zealand(FSANZ)が管轄するオーストラリア・ニュージーランド食品基準規約に準拠する必要がある。この枠組みには、成分表示、栄養情報、および該当する場合のカフェイン関連表示に影響する要件が含まれる。2026年3月、FSANZ理事会は高カフェイン飲料の成分および表示要件を更新する提案P1056を承認し、これは1杯当たり200mgを超えるカフェインを含むコーヒー飲料に関連する。これにより、より高カフェインの製品が消費者に提示される方法が厳格化される。

輸入面では、Department of Agriculture, Fisheries and Forestry(DAFF)が2015年生物安全保障法に基づき、生物安全保障および輸入食品管理を管轄している。輸入業者はBICONを使用してグリーンコーヒー豆および焙煎コーヒーの具体的な輸入条件を確認し、Imported Food Inspection Scheme(IFIS)がFSANZのリスク分類に基づく検査および試験を管理している。該当する場合のFood Import Compliance Agreementなどの選択肢を含む、コンプライアンス履歴と文書化された食品安全システムは、輸入コーヒー製品の検査頻度や市場投入までの速度に影響を与える可能性がある。

競争環境

オーストラリアコーヒー市場は中程度の統合度であり、グローバル大手と機動的な独立系企業が共存しています。Nestlé SAとJDE Peet'sは国際的な調達ネットワークを活用してコモディティ価格の変動を管理し、インスタントコーヒー販売の成長を促進しています。国内リーダーのVittoria Coffeeは強力なカフェパートナーシップに支えられ、最近JDEに対してジャーのデザインを守ったことでブランドエクイティを示しました。Luigi Lavazzaは独占的なスーパーマーケット取引とバリスタトレーニングを通じてプレミアム棚スペースを確保し、Starbucks Coffee Australiaは交通量の多い郊外の立地でローカライズされた飲料イノベーションを導入しています。

テクノロジーが業界を再形成しています。超音波コールドブリューシステムはバッチ時間を短縮し、より迅速な製品ローンチを可能にしており、カーボンニュートラルなロースティングとブロックチェーン検証済み決済を提供するブティックロースターは環境意識の高い消費者に訴えかけています。グラインダーメーカーとスペシャルティカフェの機器コラボレーションは豆と機械をバンドルし、信頼性の高い収益源を生み出しています。

価格の変動性により、プレイヤーはヘッジ戦略の再評価と調達の多様化を迫られています。大企業はブラジル、コロンビア、エチオピアから輸入する一方、中小規模のロースターはパプアニューギニアやティモール・レステなどの近隣オリジンから恩恵を受けています。農家支援と持続可能な慣行を強調するマーケティングの物語は、ブランドが価格調整を正当化し消費者の信頼を維持するのに役立ちます。これらのダイナミクスが相まって競争を促進し、オーストラリアのコーヒー愛好家のために品質を高めています。

オーストラリアコーヒー産業のリーダー企業

Nestle SA

Vittoria Coffee Pty Ltd.

Luigi Lavazza S.p.A.

JDE Peet's

Starbucks Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

RTD、コールドコーヒー、および自宅向けプレミアムフォーマットは、従来のホットカフェ消費を超えて対応可能な市場空間を拡大しており、これによりコンセントレートタイプの製品、シングルサーブの革新、そしてカフェスタイルの飲料を小売に転換するフレーバー拡張の余地が生まれている。企業の動きもこの変化を反映しており、Nespressoは2026年にシドニー(ピットストリートモール)への新たな旗艦店展開とともに、アイスコーヒーやノベルティコーヒーを成長のレバーとして強調している。また、Nestleはキットカット風ミックスやエスプレッソコンセントレートレンジの拡張などのNescafe新製品を通じて、便利でフレーバー主導のフォーマットを拡大している。

同時に、サプライチェーンの不安定性とコンプライアンス圧力は、より強靭で管理性の高い運営モデルへの投資を促している。これにより、自動化、トレーサビリティ、モジュール式焙煎能力における実践的な機会が生まれている。また、能力向上は、食品・飲料技術導入を対象とするオーストラリア政府のModern Manufacturing Initiative(MMI)や、オーストラリア産コーヒーを新興の重点分野として位置づけるAgriFutures Australiaの「Australian Coffee Industry RD&E Plan 2025-2030」によっても支援されている。並行して、地元産コーヒー向けの共有利用型地域加工インフラや、Australian Coffee Traders Associationなどの業界団体が支援する循環型経済の取り組みが、原産地表示、持続可能性の証明、より安定した調達手段による差別化のための余地をサービス提供者やブランド所有者にもたらしている。

最近の業界動向

- 2026年5月:Nestle Australiaは、画面広告、ソーシャルメディア、インフルエンサーチャネル全体でNescafeの「Make Your World」マスターブランドキャンペーンを展開した。この取り組みは、自宅消費が拡大している市場でのブランド認知度を強化し、基幹のインスタント製品ラインに加えて、ミックスやコンセントレートなどの拡張製品のより速い試用を後押しする。

- 2026年4月:Keurig Dr Pepperは、2026年4月1日に完了した249億米ドルでのJDE Peet's買収を完了した。この統合により、JDE Peet'sのコーヒー事業ポートフォリオは、より広範なグローバル飲料プラットフォームの傘下に置かれ、調達とブランド投資における規模を強化し、オーストラリアにおけるインスタント、ポッド、業務用連携ブランド全体の競争激化に影響を与える可能性がある。

- 2026年3月:FSANZ理事会は、高カフェイン飲料の成分および表示要件を更新する提案P1056を承認し、これは1杯当たり200mgを超えるカフェインを含むコーヒー飲料に関連する。これは消費者への透明性強化を示すものであり、オーストラリアにおけるコーヒー飲料の製品表示およびコンプライアンスに影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、小売および外食産業を通じてオーストラリア国内で消費目的で販売されたコーヒー製品の総価値として定義され、販売時点で計上され、基準年について米ドルで報告される。

対象範囲の除外事項:茶、カカオ、コーヒーマシン、グラインダー、またはカフェの食品項目は、コーヒー市場価値の一部として扱わない。

セグメンテーション概要

- 製品タイプ別

- ホールビーン

- グラウンドコーヒー

- インスタントコーヒー

- コーヒーポッドおよびカプセル

- レディ・トゥ・ドリンク(RTD)コーヒー

- フレーバー別

- プレーン

- フレーバー付き

- カテゴリータイプ別

- コンベンショナルコーヒー

- スペシャルティコーヒー(オーガニック/シングルオリジン)

- 豆の種類別

- アラビカ

- ロブスタ

- その他

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- スペシャルティストア

- コンビニエンスストア

- オンライン小売ストア

- その他のオフトレード流通チャネル

- 州別

- ニューサウスウェールズ州

- ビクトリア州

- クイーンズランド州

- オーストラリアのその他の地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、有料の壁なしで確認できる需要および供給の signalsのマッピングから始まり、それを説明可能な市場インプットへと変換する。家計支出とCPIの動向についてはAustralian Bureau of Statistics、食品カテゴリーの背景についてはAustralian Department of Agriculture, Fisheries and Forestry、グリーンコーヒーおよび焙煎コーヒーの国内への流入については税関貿易統計などの情報源を参照している。

前提条件を現実的なものに保つため、業界団体の発表、消費パターンに関する査読済み食品科学・栄養学専門誌、価格およびチャネルに関する解説を含む企業の年次報告書や投資家向け説明資料などの情報源も確認している。並行して、企業財務情報やインテリジェンスについては有料サブスクリプションを利用し、公開データの粒度が不十分な場合には、出荷単位の輸出入データベースを用いて数量や原産地構成の整合性を確認している。これらの情報源は例示に過ぎず、データ収集、検証、および研究の明確化のために、他の多くの公開情報源および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、デスク調査だけでは完全に説明できない事項、特にチャネル別の分布、価格実現、およびポッド、インスタント、レディ・トゥ・ドリンクといったフォーマット間のミックス変化の検証に重点を置いている。オーストラリア全域の焙煎業者、輸入業者、卸売業者、小売カテゴリーチーム、外食産業事業者など多様な関係者に取材を行い、そのフィードバックを用いて換算係数を調整し、成長要因を確認し、最終的な数値が実際の購買行動を反映していることを確かめている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | CXO:12% | |

| ミドルティア:46% | 部門/ユニットリーダー:32% | |

| 小規模プレイヤー:15% | マネージャー:56% |

市場規模算定と予測

規模算定は、国内消費および貿易 signalsを再構成して対応可能なコーヒー価値プールとし、それを検証済みのシェアに基づいてフォーマットおよびチャネルに配分するトップダウン方式で構築される。総額を実用的に保つため、サンプル抽出されたブランドおよびプライベートブランドの価格ポイント、フォーマット別の数量代理指標、流通業者・小売業者チャネルのチェックといった選択的なボトムアップ検証によってそれを補強し、最終的な出力の調整に用いている。

モデルで使用される主要インプットには、コーヒー輸入量および原産地構成、フォーマット別(ホールビーン、グラウンド、インスタント、ポッド・カプセル、RTD)の観察された小売価格帯、業務用と店頭消費の分割、インフレおよびコーヒー価格の伝達タイミング、プレミアムおよび便利なフォーマットへのミックス変化が含まれる。企業の情報開示が不完全な場合には、同業他社のベンチマークおよびインタビューに基づく範囲を用いてギャップに対処し、その後、最終数値が単一の前提に依存しないよう感度テストを実施する。

予測は、インフレ、外食トラフィック signals、グリーンコーヒー価格の予想される動向といった短周期指標を支えとするシナリオ分析を用いて行われ、その後、プレミアム化およびフォーマット採用に関する専門家の期待に照らして検証される。最終的な予測は、成長経路および示唆される一人当たり消費量の推移が、インタビュー対象者が店舗やカフェで目にしているものと整合していることを確認した上でのみ公表される。

データ検証および更新サイクル

出力は、貿易フローの方向性、小売価格の変動、インタビューによるチャネルミックスの確認を含む独立した signals間の三角測量によって検証される。モデルが急激な変化を示す場合、要因は再検証され、その変動が価格急騰やフォーマット変化といった既知の事象で説明できない場合には、回答者へ再度連絡を行う。

承認前に、作業は複数のステップで見直され、まず前提条件の確認から始まり、続いて年次ごとの合理性テスト、そして最後に表と記述内容の内部最終レビューが行われる。本レポートは年次で更新され、重要な変化が生じた場合には中間更新が行われ、その後、クライアントが最新の更新版を確実に受け取れるよう、新たな納品前レビューが実施される。

Mordor Intelligenceのオーストラリアコーヒー市場規模と他の公表推定値との比較

オーストラリアのコーヒー市場について異なる市場規模が見られるのは通常のことであり、情報源が必ずしも同じ製品、チャネル、または価格基準を計上しているわけではなく、また異なる基準年に基づいている場合もあるためである。また、一部の発行者が報告された収益プールに重点を置く一方、他の発行者は消費および貿易に基づく再構成に重点を置いていることによっても差異が生じる。

一部の推定値は、主に小売店頭で販売されるパッケージコーヒーを反映する、より狭い定義に傾いており、外食産業の売上や複数チャネルで販売されるRTDを十分に捉えていない場合がある。Mordor Intelligenceの手法では、総額はホールビーン、グラウンド、インスタント、ポッド・カプセル、およびRTDコーヒーにわたる業務用および店頭消費の価値を含むように構築され、チャネル別シェアおよび価格実現は、インタビューおよび貿易 signalsを通じて確認されるため、最終数値はオーストラリアで実際に購入されているものと結びついたままとなる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.44 B (2025) | |

| 業界調査発行元A | USD 1.41 B (2025) | 小売パッケージコーヒーの価値を重視し、外食産業や多チャネルRTD販売の一部を除外していることから、基準年が一致していても、対応可能な価値プールを縮小させ、市場を過小評価している可能性が高い。 |

| シンジケートリスティングプラットフォームB | USD 1.64 B (2025) | 製品タイプおよび現代的な小売チャネルによるパッケージコーヒーの定義に整合することが多く、簡略化された平均価格や通貨タイミングを適用する場合があり、これによりチャネルを包括した価値構築と比較して総額が圧縮される可能性がある。 |

表内の差異は、主に外食産業やより広範なチャネルのRTD販売が計上されているかどうか、および基準年に対する価格とミックスの更新方法によって説明される。対象範囲のルールを明確にし、その上で反復可能な確認によりシェアと価格実現をストレステストすることで、本調査は市場環境の変化に応じて再実行および検証可能な実用的な総額を導き出している。

レポートで回答される主要な質問

2026年のオーストラリアコーヒー市場の規模はどのくらいですか?

オーストラリアコーヒー市場規模は2026年に25億8,000万米ドルです。

2031年までのオーストラリアのコーヒー販売における予測CAGRはどのくらいですか?

オーストラリアのコーヒー売上高は2026年から2031年にかけてCAGR5.55%で増加すると予測されています。

最も速く成長しているコーヒーセグメントはどれですか?

レディ・トゥ・ドリンクおよびコールドブリュー製品が予測CAGR6.82%でリードしています。

オーストラリアのどの州がコーヒーにおいて最も高い成長ポテンシャルを示していますか?

クイーンズランド州が最も速く成長している地域で、2031年まで予測CAGR6.41%が見込まれています。

最終更新日: