コーヒーポッドおよびカプセル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

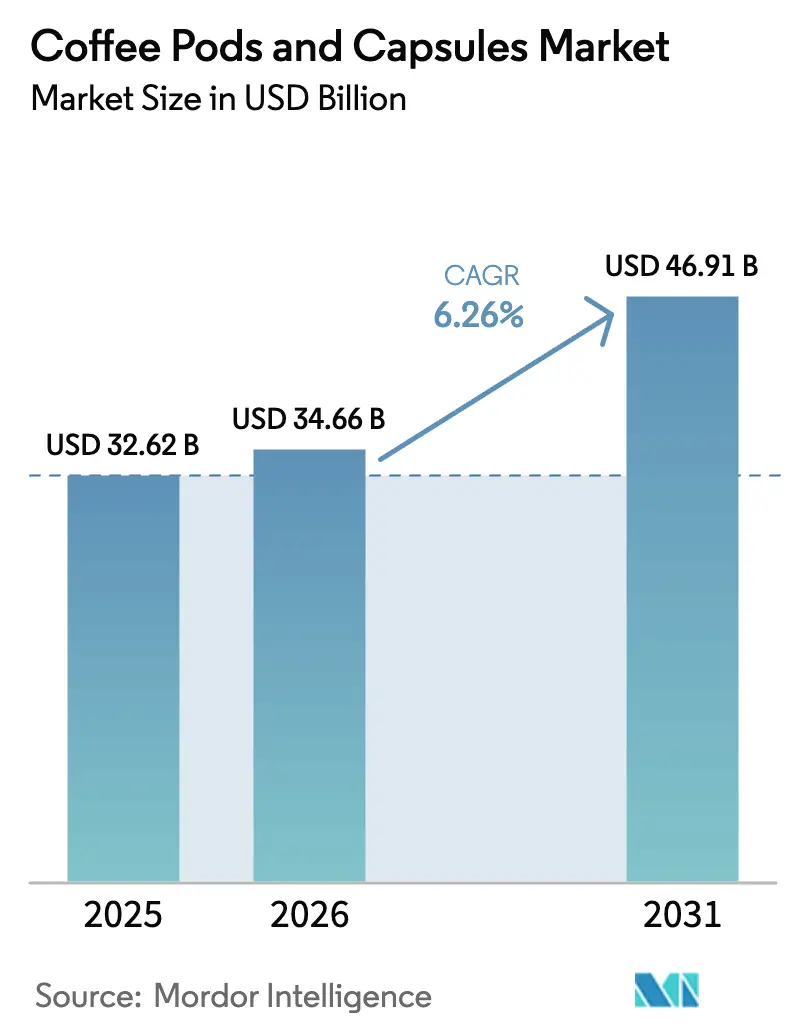

| 市場規模 (2026) | 34.66 十億米ドル |

| 市場規模 (2031) | 46.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.26% CAGR |

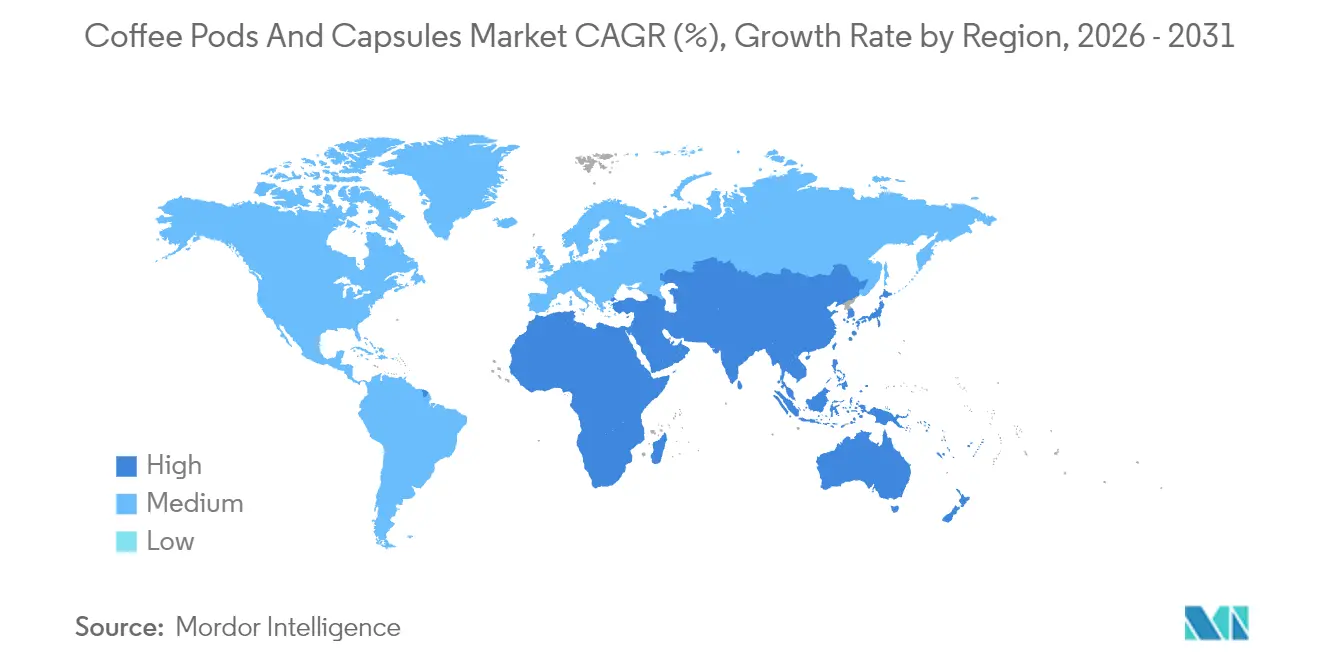

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

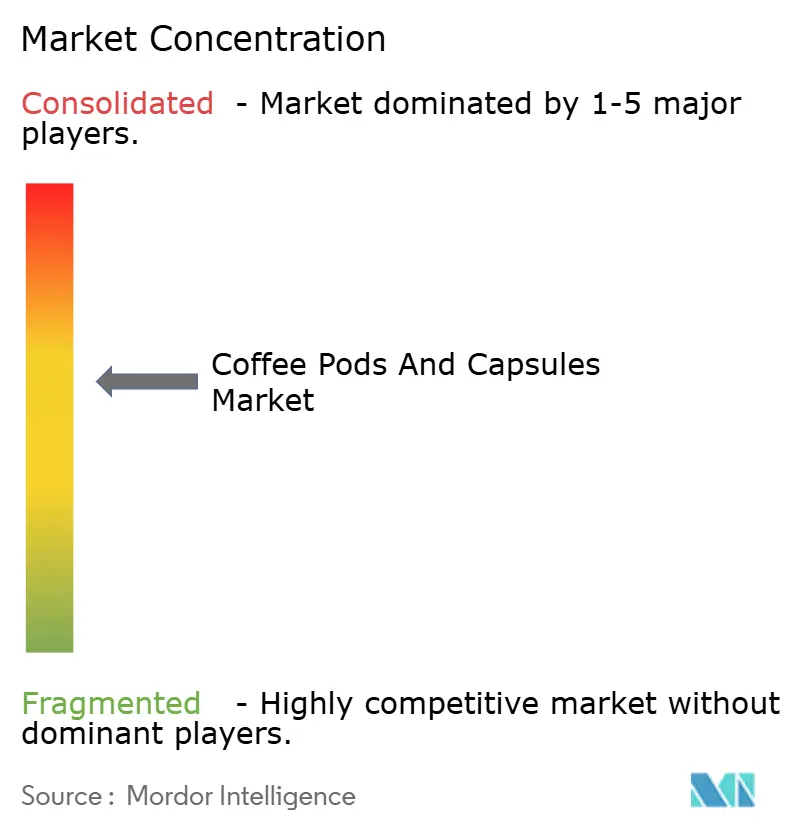

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーヒーポッドおよびカプセル市場分析

コーヒーポッドおよびカプセルの市場規模は、2025年の326億2,000万米ドルから2026年には346億6,600万米ドルへと拡大し、2026年〜2031年にかけて6.26%のCAGRで成長して2031年には469億1,000万米ドルに達すると予測されています。家庭用プレミアムコーヒーに対する需要の急増、コーヒーマシン設置台数の急速な拡大、および小売業者によるプライベートブランドの取り組みに牽引され、市場は顕著な成長を遂げています。利便性と高品質なコーヒー製品に対する消費者の嗜好の高まりが、この需要をさらに後押ししています。プレミアム化が持続可能性と連動するなか、製品革新はスペシャルティブレンドやリサイクル可能なポッド・生分解性包装などの環境配慮型フォーマットへと傾斜しています。厳格な規制への対応とフレーバーの品質保持へのコミットメントから、企業はアルミニウム製および堆肥化可能なソリューションに注力しており、これらは環境基準を満たすとともにコーヒーの品質を保全します。グローバルブランドが規模拡大と機動力ある新興勢力への対抗を目的にアライアンス、合併・買収を積極的に模索する一方、競争の激しさは中程度にとどまっており、既存プレーヤーは市場シェアと棚占有率の維持に注力しています。

主要レポートのポイント

- 製品タイプ別では、2025年にカプセルが51.88%のシェアで首位を占め、ポッドは2031年にかけて6.63%のCAGRで成長する見込みです。

- カテゴリー別では、2025年に従来型コーヒーが82.96%のシェアを占め、オーガニック製品は2031年にかけて7.29%のCAGRで拡大しています。

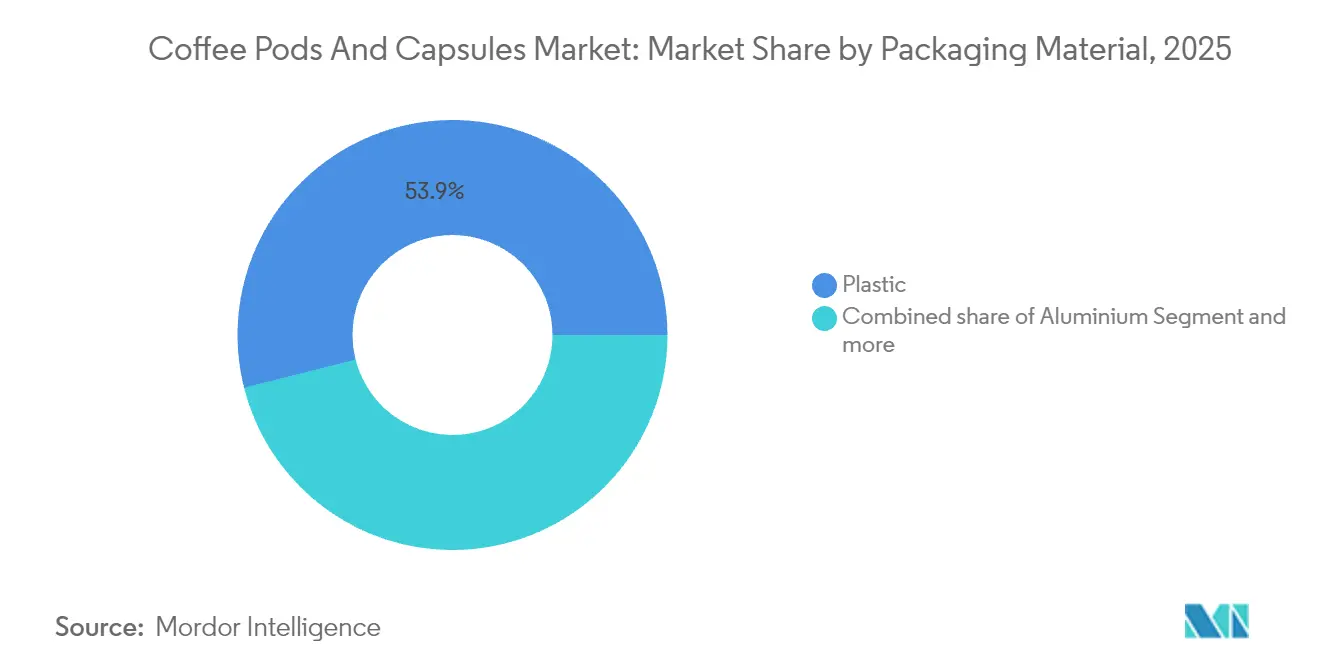

- 包装材料別では、2025年にプラスチックが53.94%のシェアを維持し、アルミニウムフォーマットは2031年にかけて6.82%のCAGRで拡大する見通しです。

- 流通チャネル別では、2025年にオフトレードが62.35%のシェアを占め、オントレードは2026年〜2031年にかけて6.61%のCAGRを記録すると予測されています。

- 地域別では、2025年に欧州が36.21%のシェアを獲得し、アジア太平洋が2031年にかけて最速の7.05%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコーヒーポッドおよびカプセル市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化およびスペシャルティシングルサーブ コーヒーへの需要 | +1.8% | 北米・欧州に集中したグローバル規模 | 中期(2〜4年) |

| 家庭消費の増加 | +1.5% | アジア太平洋の都市部で早期拡大するグローバル規模 | 長期(4年以上) |

| クローズドシステムマシン設置台数の急速な拡大 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 主要小売業者によるプライベートブランドカプセルの追加 | +0.9% | 北米・欧州、南米へ拡大中 | 短期(2年以内) |

| 特許取得済み堆肥化可能ポッド材料の商業規模への到達 | +0.6% | EU規制地域、グローバルへ拡大 | 長期(4年以上) |

| 企業のスコープ3義務化によるオフィスコーヒーカプセル需要の促進 | +0.5% | 北米およびEUの企業集積地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化およびスペシャルティシングルサーブコーヒーへの需要

スペシャルティコーヒー体験に割増価格を支払う消費者の意欲に牽引され、市場は従来のコモディティ的な枠組みを超えて拡大しています。このトレンドは、職人的なロースターがカプセルメーカーと提携し、標準的な製品より30〜40%のプレミアムを得られる限定フレーバーを投入していることからも明らかです。こうしたコラボレーションは製品差別化を強化するとともに、独自かつ高品質なコーヒー体験を求める拡大する消費者セグメントにも応えるものです。代表的な事例として、Nestléとスターバックスのパートナーシップが挙げられます。このパートナーシップはブランドエクイティを活用して高い価格帯を支持するだけでなく、従来のコーヒーショップを超えた市場リーチの拡大にも寄与しています。スターバックスの確立された評判とNestléの流通ネットワークを活用することで、このコラボレーションはプレミアムコーヒーセグメントへの参入を成功させています。プレミアム化の波は既存プレーヤーの競争優位を強固にするだけでなく、クラフトコーヒーブランドがシングルサーブ分野に進出する道を開き、大手プレーヤーと競合するためのプラットフォームを提供しています。さらに、スペシャルティ製品へのシフトは醸造システムにおける技術革新を促しており、メーカーはこれらのプレミアムコーヒーブレンドから最適なフレーバーを抽出する機器の開発に取り組んでいます。こうした革新は、スペシャルティコーヒーの品質が醸造プロセスにおいて確実に保全・最大化されることで消費者体験を向上させることを目的としています。

家庭消費の増加

リモートワークが企業文化に定着するにつれ、家庭でのコーヒー消費が増加し、需要は商業施設から住宅へとシフトしています。世界的にコーヒー消費量は前年比5%増加し、米国の3%成長を上回りました。このトレンドは主要12カ国中11カ国で確認されており、消費者行動の広範な変化を示しています。このシフトは、在宅時間の増加とコーヒーショップと同等品質のプレミアムコーヒーを自宅で楽しみたいという欲求に後押しされ、家庭用醸造ソリューションへの需要拡大を浮き彫りにしています。家庭では、一貫性・利便性・短い準備時間を理由に、従来の方法よりもポッドベースのシステムが好まれるようになっています。商業から家庭消費へのこの転換は、サプライチェーンの再考と包装革新への推進を促しており、現在は業務用大容量ではなく小売向けにカスタマイズされています。さらにメーカーは、環境配慮型ポッドやカスタマイズ可能な醸造オプションなど、進化する消費者嗜好に対応した製品ラインナップの強化に注力しています。

クローズドシステムマシン設置台数の急速な拡大

ハードウェア補助金に支えられた独自ブリュワーが消費者を互換性のあるカプセルに囲い込み、メーカーにとって安定かつ予測可能な収益源を確保しています。KeurigのK-Roundプラットフォームは、CoffeeBの堆肥化可能技術を活用することで、マシン主導のエコシステムの成長を示すだけでなく、廃棄物削減と持続可能性の促進によって環境への懸念にも応えています。このアプローチは、環境配慮型製品に対する消費者需要に応えながら、革新と生態的責任のバランスを重視する業界の姿勢を示しています。設置台数の最も急速な増加は、可処分所得の増加・急速な都市化・利便性とプレミアム感を兼ね備えたコーヒーソリューションへの高まる嗜好に牽引され、アジア太平洋の都市化が進む市場で観察されています。

主要小売業者によるプライベートブランドカプセルの追加

こうしたプライベートブランド製品は、環境に意識の高い消費者のニーズに応え、エコフレンドリーな包装ソリューションへの高まる需要と合致しています。さらに、これらの製品はスーパーマーケットが持続可能性への関心に対処することで、競争市場において差別化を図ることを可能にします。一方、Euro Capsのようなコントラクトパッカーが大量生産を行うことで、スーパーマーケットは競争力のある価格設定が可能となり、ブランド競合他社への価格圧力をもたらしています。この戦略は、消費者が利便性を求めながらも価値を優先する経済的低迷期に特に普及しています。持続可能かつコスト効率の高い選択肢を提供することで、スーパーマーケットは手頃な価格と環境責任の両方に対する消費者の嗜好に応えながら、市場シェアの拡大を目指しています。さらに、持続可能性と手頃な価格の組み合わせは、自分の価値観に沿った小売業者を好む買い物客が増えるなか、スーパーマーケットのブランドロイヤルティ構築に貢献しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および低品質詰め替えカプセル | -0.8% | 価格敏感市場に集中したグローバル規模 | 短期(2年以内) |

| 使い捨てプラスチックへの反発の激化 | -0.6% | EU規制地域、北米へ拡大 | 中期(2〜4年) |

| アルミニウム価格の変動によるマージン圧迫 | -0.4% | グローバル包装サプライチェーン | 短期(2年以内) |

| EUの「修理する権利」規則によるマシンロックインへの脅威 | -0.3% | 欧州連合加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品および低品質詰め替えカプセル

無断詰め替え品はブランドへの信頼を損ない、コーヒーの品質を低下させます。SGSによる試験では、「100%アラビカ」と表示された製品において10%の誤表示率が明らかになり、真正性に関する重大な懸念が浮き彫りになりました。このような誤表示は消費者を誤導するだけでなく、プレミアムコーヒーブランドの評判にもリスクをもたらします。低価格の模倣品は価格敏感な消費者を引き付ける一方で、マシンを損傷させ風味プロファイルを変化させるリスクがあり、長期的なユーザーの不満を招く可能性があります。知的財産を保護するため、ブランドはQRコードの活用と法的措置の実施に取り組んでいます。QRコードは消費者が製品の真正性を確認できるようにし、法的措置は偽造業者を抑止することを目的としています。しかし、偽造品が複雑かつ規制されていないサプライチェーンを通じて流通することが多い小売の断片化した環境では、これらの対策の執行は困難を伴います。

使い捨てプラスチックへの反発の激化

年間数十億個のプラスチックポッドが製造される一方で、リサイクルされる割合はごく一部に過ぎず、環境問題への意識の高まりやプラスチック廃棄物の生態的影響への注目の増大のなかで消費者の憤りを招いています。これに対応するため、EU指令は堆肥化可能なフォーマットを強く推奨しており、メーカーは厳格な持続可能性目標と規制遵守に沿うべく材料の選択を見直すことを余儀なくされています。このシフトは、新たなポリマーを組み込むためにサプライチェーンに実質的な変更を必要とし、研究開発および設備のアップグレードへの投資が求められます。こうした移行コストの増大は利益マージンにかなりの圧力をかけており、この課題は生産量が規模の経済に到達するまで継続することが見込まれ、その段階でコスト効率と持続可能素材の広範な採用が実現します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カプセルが利便性革新を通じてリードを維持

2025年には、カプセルがグローバルコーヒーポッドおよびカプセル市場を主導し、セグメントの51.88%を占めました。密閉設計はコーヒーのアロマを保全するだけでなく、各醸造時の正確なドージングも確保します。カプセルセグメントの成長は、シングルサーブコーヒーマシンへの需要増大と密接に連動しています。メーカーは現在、製品をこれらのマシンと互換性を持たせ、フレーバーの一貫性を高めるための独自の抽出プロファイルの開発に注力しています。カプセル素材の革新も注目すべきであり、例えばKeurigは最近、従来のプラスチックケーシングから脱却した堆肥化可能なK-Roundを導入し、業界の環境配慮へのシフトを示しています。商業環境では、大容量使用時の耐久性からハードポッドが好まれる一方、家庭ではカプセルが利便性と長期保鮮性のために選ばれています。競争環境は技術革新とブランド差別化によって牽引されており、企業は使用するハードウェアに関わらずコーヒー体験の向上を目指しています。

一方、コーヒーポッドは最も成長の速いセグメントであり、2031年にかけて6.63%のCAGRが見込まれています。この急成長は主として、持続可能な選択肢を求める消費者の嗜好の高まりに起因しています。プラスチックやアルミニウムの代替としてエコ意識の高い消費者に好まれる紙ベースのポッドは、採用率が顕著に上昇しています。こうした市場の変化に対応するため、メーカーはポッドの持続可能性とカプセルの利便性を融合させ、従来のカテゴリーの境界に挑戦しています。このアプローチにより、商業事業者はその堅牢性からハードポッドを活用できる一方、家庭ではカーブサイドコンポスト取り組みと合致するソフトポッドへの移行が進んでいます。こうした適応性が市場成長を牽引し、家庭ユーザーとフードサービス事業者の双方のニーズに応えています。ポッド分野における競争力は、消費者の環境責任への関心が高まるなかでも豊かなフレーバープロファイルを確保する独自の抽出技術によって強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:オーガニック製品は従来型の優位性の中でも加速

従来型コーヒーポッドおよびカプセルはグローバル市場の圧倒的な82.96%のシェアを誇っています。その優位性は、確立されたサプライチェーンとコスト面での優位性によって支えられており、メーカーおよび消費者の双方にとって容易にアクセス可能です。広範な流通ネットワークと標準化された生産慣行のおかげで、これらの従来型製品はさまざまな地域で安定した在庫と安定した価格を享受しています。小売業者がこれらのフォーマットに精通していることと、幅広い消費者の受容性が相まって、市場での優位性を強固にしています。主要ブランドは規模の経済を活用し、業務を簡素化して大規模な需要に効率的に対応しています。持続可能性への懸念が高まる中でも、従来型のSKUは世界中で優良な棚位置を占め続けており、これは根強い購買習慣と競争力のある価格設定の証です。さらに、従来型コーヒーポッドおよびカプセルが幅広い消費者嗜好(フレーバーのバリエーションや人気のコーヒーマシンとの互換性を含む)に対応できる能力が、市場における足場をより強固なものにしています。プレミアムまたはニッチな代替品と比較した際の手頃な価格も、費用意識の高い消費者へのアピールを確保し、そのポジションをさらに強化しています。

一方、オーガニックコーヒーポッドおよびカプセルは市場の台頭するスターであり、全体市場成長を上回る堅調な7.29%のCAGRが見込まれています。オーガニックSKUが市場においてより小さなシェアを持つ一方で、そのプレミアム価格は販売量が少なくてもサプライヤーのマージンを押し上げます。フェアトレードやレインフォレスト・アライアンスなどの認証は消費者の信頼を育むだけでなく、小売業者の調達ポリシーとも合致し、オーガニック製品の視認性を高めています。欧州では、規制当局の支援と明確な表示がオーガニック製品の認知度とアクセスしやすさを高めています。スターバックスを例に挙げると、原料の98.2%がC.A.F.E.プラクティスを通じて調達されており、ブランドの持続可能性へのコミットメントが市場価値を直接高めています。ただし、サプライ分離や認証監査などの業務上の課題は参入障壁となっており、法令遵守に長けた既存プレーヤーに有利に働きます。さらに、アジア太平洋全域での健康意識の高まりが化学物質フリーのシングルサーブコーヒーの受容層を拡大し、オーガニックセグメントの成長を促進しています。製品調達の透明性への需要増加や環境配慮型包装への嗜好の高まりも、セグメントの拡大に貢献しています。さらに、オーガニックコーヒーポッドおよびカプセルがビーガンやアレルゲンフリーの消費者などのニッチ市場に対応できる能力が、その訴求力を高め、健康意識の高いバイヤーにとってのプレミアムな選択肢としてのポジションを確立しています。

包装材料別:持続可能性への移行の中でアルミニウムが成長

プラスチックフォーマットはコーヒーポッドおよびカプセル市場を支配し、販売の53.94%を占めています。そのリードの主な要因はコスト効率と迅速な製造であり、多くの生産者にとって最も選ばれる選択肢となっています。これらの優位性は大規模生産と手頃な価格設定を可能にし、メーカーおよび消費者の双方に支持されています。確立されたサプライチェーンと多様なデザインオプションが、プラスチックの広範な採用をさらに後押ししています。環境への懸念が高まる中でも、高い需要に応えるプラスチックの効率性が市場での優位性を確固たるものにし、性能とコスト効率のバランスを保っています。

一方、アルミニウムベースのコーヒーポッドおよびカプセルは市場で最も成長の速いセグメントであり、2031年にかけて6.82%のCAGRが予測されています。この急成長は、アルミニウムのクローズドループリサイクル可能性への消費者意識の高まりによって牽引されており、持続可能な包装選択肢として位置づけられています。アルミニウムポッドの市場規模の拡大は、EUの修理する権利指令2024/1799などの法令に沿ったリサイクル可能材料を求める規制圧力への対応でもあります。さらに、アルミニウムの優れたバリア特性がコーヒーの鮮度を長期間保持し、プレミアム市場としての立場を強化しています。MZB-USAのようなメーカーは生産を増強し、年間数千万個のネスプレッソ互換アルミニウムカプセルを製造しています。一方、堆肥化可能な樹脂代替品はエコ意識の高い消費者に支持されており、産業用堆肥化インフラが進化するにつれて、これらの素材がより大きな市場シェアを獲得し、環境性能と製品品質の相互作用が浮き彫りになる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフトレードの優位性がオントレードの回復に直面

2025年には、オフトレードチャネルがコーヒーポッドおよびカプセル市場を支配し、総量の62.35%を占めました。このトレンドは、フードサービスの復活と、企業の持続可能性義務に牽引された職場コーヒープログラムの拡大を反映しています。家庭でのコーヒー消費の増加と、スーパーマーケットや小売店舗の至る所での存在感が、この優位性を下支えしています。これらのオフトレードチャネルは利便性を提供するだけでなく、消費者が多様なコーヒーポッドおよびカプセルに容易にアクセスできる環境を整えています。オンラインサブスクリプションもこのセグメントをさらに強化し、リピート購入を促しつつ限定新製品発売で顧客を惹きつけています。小売スペースにおけるコーヒー製品の幅広い入手可能性は、オフトレードチャネルを多くの人々にとって最有力の選択肢として定着させ、市場リーダーシップを強化しています。さらに、これらのチャネルの安定性と規模は、メーカーに信頼性の高い流通と安定した収益源を提供しています。

一方、オントレードチャネルは最も成長の速いセグメントとして台頭しており、6.61%のCAGRでの成長が予測されています。この成長は、旅行や企業活動の復活と相まって、カフェ、オフィス、ホテルがコーヒー設備を刷新していることによって牽引されています。企業が体験価値向上のためにプレミアム醸造技術に投資するにつれ、オントレード市場規模は顕著な上昇が見込まれます。際立ったトレンドは、チャネルの融合です。コーヒーショップが直接ブランドカプセルを小売販売し、食料雑貨チェーンが店内試飲バーを追加することで、小売とホスピタリティが融合しています。ブランドは、販売共食いを防ぎ市場リーチを最適化するため、オフトレードとオントレードの両プラットフォームにわたって価格設定とプロモーションを同期させるという課題に直面しています。さらに、小規模eコマース注文と大規模フードサービス出荷の複雑さをバランスさせるため、強固な物流システムがすべてのチャネルにわたる調和的な成長を確保するうえで不可欠です。

地域分析

2025年には、豊かなコーヒー文化と確立されたリサイクルネットワークを有する欧州が、市場の圧倒的な36.21%のシェアを占めました。政策的リーダーシップの証たるEU森林破壊規則は、企業がトレーサブルなサプライチェーンを維持し持続可能な調達慣行を確保するよう促しています。ドイツ、英国、フランスは主要拠点として際立っており、質と利便性に対する高い消費者需要を背景に、スペシャルティシングルサーブ製品がプレミアムな棚スペースを享受しています。EUの修理する権利義務化はサードパーティによる修理を許容することでマシンの独占性に挑戦し得る一方、企業がメンテナンス・サポートサービスの提供に適応することで、サービス収益の新たな流れが生まれる道を同時に開いています。

アジア太平洋は2031年にかけて堅調な7.05%のCAGRでリードする見込みです。中国では、生活様式の変化とレディトゥドリンク飲料への嗜好に牽引され、都市部の消費者がコールドコーヒーの年間20%の成長を促進しています。Nestléはインドへのスターバックスカプセルレンジの拡大を視野に入れており、プレミアムで利便性の高いコーヒーオプションをますます求めるようになっている拡大する中間層にアプローチしています。日本と韓国は確立されたコーヒー飲用習慣により安定した販売を確保していますが、東南アジアでの可処分所得の上昇と都市化の進展が、市場参加者にとって大きな成長機会をもたらしています。

北米は、定着したKeurigエコシステムと積極的な企業の持続可能性努力のおかげで、堅固な収益基盤を誇っています。しかし、欧州基準に倣ったプラスチック廃棄物規制の到来により、サプライヤーはリサイクル可能および堆肥化可能な素材への移行を促されており、これが地域全体の包装戦略を再構築する可能性があります。南米は、地元産コーヒーのユニークな品質を強調するオリジン・マーケティングを活用する一方で、所得の不安定さがプレミアムセグメントの成長を抑制し、多くの消費者にとって手頃な価格が依然として懸案となっています。中東・アフリカでは、特に湾岸協力会議諸国において、西洋の食文化的影響の増大、プレミアムコーヒー製品への嗜好の高まり、および裁量的支出を支える旺盛な家計収入に牽引され、市場は着実な成長を遂げています。

規制環境

欧州連合では、包装および包装廃棄物規則(規則(EU)2025/40)が2025年2月11日に発効し、2026年8月12日から適用されます。同規則は、ソフトパッド/バッグおよび硬質飲料カプセルを含むシングルサーブコーヒーユニットを明確に包装として分類し、加盟国における包装コンプライアンス義務および拡大生産者責任(EPR)報告の対象としています。

PPWRは、ポッドおよびカプセルに使用される材料に影響を与える環境配慮設計要件を強化します。透気性のあるソフトタイプのシングルサーブユニットは、2028年2月12日までにEN 13432に基づく工業的堆肥化可能性を満たさなければならず、包装は2030年までにリサイクル可能性要件を満たす必要があります(2035年までに規模拡大に伴うリサイクル性能に関するさらなる期待も付随します)。米国では、カプセル部材はFD&C法に基づき食品接触物質として規制されています。材料がすでに承認されていない場合、企業は意図された使用条件において害がないという合理的な確実性を示すFDA食品接触通知を適切に維持する必要があります。

バリューチェーン分析

バリューチェーンは、生豆調達(認証および分別されたオーガニック供給を含む)、焙煎・粉砕、カプセルおよびポッド部材製造(アルミ箔、特殊プラスチック/バイオポリマー、紙フィルターおよび蓋材)、高速充填・密封、そして小売店頭販売、電子商取引サブスクリプション、業務用/オフィス向けプログラムを通じた多チャネル流通に及びます。主要ブランドは、集中化された高度自動化された焙煎・充填とダイレクト・ツー・コンシューマーの物流、ブランド化されたリサイクルまたは回収プログラムを組み合わせることが多く、垂直統合と閉鎖システムのエコシステムに支えられています。プライベートブランドの成長は、受託充填業者やサードパーティ部材サプライヤーの役割も拡大させています。

上流では、専門部材サプライヤーおよびコンバーターが、バリア保護、精密な計量、専用ブリューワーとの互換性を実現することで、性能とコンプライアンスを形作っています。アルミニウムなどの原材料コストがマージンを圧迫する場合があります。カプセル部材プロバイダー間の統合が進み、企業が規模とR&Dの深化を追求していることが、2025年12月のDatwylerによるCapsul'Invest SAおよびBrain Corp SA(Capsul'in)の51%株式取得、2024年10月のAlupakによるスペインのALUCAPS買収に表れています。2026年8月12日からは、EU PPWRの包装義務とEPR報告がチェーン全体に新たなコンプライアンス業務を追加し、単一素材設計、再生材の統合、地域の収集・リサイクルシステムとのライフサイクル終了パートナーシップへの重点が高まります。

競争環境

上位プレーヤーは中程度の市場集中度を示しています。Nestléのスターバックスとの70億1,500万米ドルのパートナーシップは、そのグローバルなカプセルリーチを増幅させ、強固な流通と権威あるブランドをシームレスに融合しています。このコラボレーションにより、NestléはスターバックスのブランドへのConsumer loyaltyを活用しながら、プレミアムコーヒーセグメントでのプレゼンスを拡大しています。一方、JAB Holdingは、JDE Peet'sの下に資産を統合することで、調達シナジーの活用と小売業者との交渉力の強化を目指しています。この戦略はサプライチェーン効率を強化するだけでなく、主要小売パートナーとの有利な条件を交渉する能力も高めています。

戦略的には、独自ブリュワーへの注力を通じてカプセルの継続的購入を確保することが焦点となっています。企業はハードウェアに補助金を提供するだけでなく、消費量を追跡し再注文を効率化するホームIoT機能を組み込んでいます。これらのIoT対応ブリュワーは、自動補充システムを通じてブランドロイヤルティを育みながら消費者に利便性を提供します。持続可能性における革新は、重要な競争領域として台頭しています。例えば、KeurigのCoffeeBライセンス契約は、パートナーがアルミニウムおよびプラスチックを回避しながら、強力な廃棄物削減のメッセージを打ち出せるよう支援しています。このイニシアティブは環境に配慮したソリューションへの消費者需要の高まりと合致し、Keurigを持続可能な取り組みのリーダーとして位置づけています。

小売業者はプレミアム品質を模倣しながらも低価格なプライベートブランドカプセルを通じて競争を激化させています。この動きにより、ブランドメーカーは研究開発努力を強化し、体験型マーケティングを深化させることを余儀なくされています。独自のフレーバープロファイルと没入型のブランド体験に注力することで、これらのサプライヤーはますます競争が激化する市場での差別化を目指しています。さらに、新興の地域プレーヤーが市場需要に合致したフォーマットで地元産のスペシャルティ豆を提供することでニッチを開拓しています。こうしたプレーヤーは、正統性と地域的フレーバーに対する消費者の嗜好を活用し、特定の地理的市場において競争上の優位性を発揮しています。

コーヒーポッドおよびカプセル業界のリーダー企業

Keurig Dr Pepper Inc.

Starbucks Corporation

Nestlé SA

JAB Holding Companies

Luigi Lavazza SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

包装コンプライアンスと循環性の実現は、材料の再設計、地域の収集パートナーシップ、規格適合の互換カプセル製造への需要を生み出しています。2026年8月12日から適用されるEU PPWR(規則(EU)2025/40)は、シングルサーブユニットを包装規則と厳格な期限の対象としています。2028年2月12日までの透気性ソフトユニットの工業的堆肥化可能性要件、および2030年までのリサイクル可能性要件は、ブランドや小売業者に、アルミニウム、堆肥化可能フォーマット、実世界の分別・リサイクルシステムに適合する設計へのポートフォリオの再調整を促しています。

地域の生産能力とリサイクルアクセスをめぐる事業機会も生まれています。2026年3月、Keurig Dr Pepperは、プログラムが剥がし可能な蓋デザインへ移行する中、Circular Materialsとパートナーシップを結び、オンタリオ州のBlue Boxリサイクルプログラムでのケイカップ飲料ポッドの受け入れを開始しました。これは、EPRに関連するインフラがリサイクル可能なシングルサーブフォーマットの対象市場をどのように拡大できるかを示しています。供給側では、Nestleが2026年7月、タイ・サムットプラカーンにAI対応のNescafe製造施設および流通センターを建設するため、230億タイバーツ(約5億6,300万スイスフラン)の投資を発表しました。これは、シングルサーブを含む幅広いフォーマットの組み合わせと、国内・輸出チャネル全体でのより速い補充を支えることができる、より新しい地域最適化された生産拠点の根拠を裏付けるものです。

最近の業界動向

- 2026年6月:Keurig Dr Pepperは、2026年4月1日のJDE Peet's買収完了を受け、コーヒー事業を一時的にGlobal Coffee Co.と名付けたスタンドアロン企業として分社化する計画を発表しました。この構造は、ブランドポッド、ブリューワー、ライセンス提携を専用組織のもとに統合し、地域全体でシングルサーブプラットフォーム戦略とポートフォリオ統合を優先できるようにします。

- 2025年11月:Keurigは、ポッド内の粉密度を高めるように設計されたRefined Grind手法を用いた初のブランドコーヒーラインであるKeurig Coffee Collectiveを発売しました。この導入は、ポッド内容における垂直的な参画と差別化を強化し、K-Cupエコシステム内のライセンス提供に加えてもう一つのブランドオプションを追加します。

- 2024年10月:Alupakは、アルミニウムカプセルの能力を拡大し、シングルサーブコーヒー向けの包装提供を広げるため、スペインを拠点とするALUCAPSを買収しました。この買収は、互換カプセルのより大規模な供給を支え、主要市場でサステナビリティおよびリサイクル可能性要件が厳格化する中でアルミニウムフォーマットへの投資を強化します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、家庭内および外出先での消費のために互換性のあるシングルサーブブリューワーで使用される、ポッドおよびカプセルとして販売される分包コーヒー製品を対象とし、収益は各チャネルの販売時点で計上されます。

対象範囲外:コーヒーメーカー、スペアパーツ、または同じブリューワー向けに販売される非コーヒー飲料は含みません。

セグメンテーション概要

- 製品タイプ別

- ポッド

- ソフトコーヒーポッド

- ハードコーヒーポッド

- カプセル

- ポッド

- カテゴリー別

- 従来型

- オーガニック

- 包装材料別

- プラスチック

- アルミニウム

- 堆肥化可能/生分解性

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売ストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要側と供給側の状況をマッピングすることから始まり、モデルが観測可能な消費・貿易シグナルに結びついたものとなるようにします。米国農務省(USDA)のコーヒー統計、国際コーヒー機関(ICO)の発表、コーヒーおよび包装関連フローに関するUN Comtradeおよび各国税関データ、関連する場合のEurostatの小売・価格系列、材料およびラベリングに影響する規則変更に関する各国食品安全または包装規制当局などの公開情報源を参照します。

市場モデルを地域・チャネル別に活用できるようにするため、企業の開示資料、年次報告書、投資家向け説明資料、品揃え・チャネル動向・価格動向に関する信頼できる報道も確認します。必要に応じて、企業財務・ニュースの有料サブスクリプション、包装フォーマットに関する特許データベース、出荷レベルの輸出入データベースを使用して、量および材料変化に関する仮定を検証します。上記に挙げた情報源は例示であり網羅的なものではなく、本調査のデータ収集、検証、明確化のために他の多くの参考資料が使用されました。

一次インタビューおよび調査

一次情報は、デスクリサーチのシグナルが示す内容、特に価格設定、チャネルミックス、新フォーマットが旧フォーマットをどれだけ速く置き換えているかについて検証するために使用されます。ブランドオーナー、共同製造業者、小売業者、フードサービス流通業者、包装関係者、コーヒーバイヤーなど幅広い関係者と対話し、APAC、EMEA、アメリカ大陸の見解を均衡させ、一地域が世界全体に過度な影響を与えないようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:12% | APAC:43% |

| ミドルティア:57% | 機能/部門リーダー:36% | EMEA:35% |

| 中小プレイヤー:14% | マネージャー:52% | アメリカ大陸:22% |

市場規模算定と予測

規模算定は、トップダウンとボトムアップの両方の論理を用いて構築され、中間で一致させ、1つの明確な数値に統一されます。トップダウン側では、コーヒー消費指標とシングルサーブ浸透シグナルをチャネル分割と組み合わせて、ポッドおよびカプセルの対象需要プールを再構築し、フォーマット別の観測価格帯を用いて価値に変換します。

本モデルは、毎年更新可能な実用的な入力を使用しており、互換ブリューワーの導入基盤の成長、ポッドとカプセル間のシェア変化、包装材料構成の変化(プラスチック、アルミニウム、堆肥化可能材料)、平均パックサイズおよびユニット数、家庭消費パターンの変化に伴う業務用対非業務用のシェア変動を含みます。国別の公開データが不十分な場合は、類似したコーヒー文化と小売構造を持つ代替市場を用いてギャップを補完し、その後インタビューに基づく補正を行います。

予測にあたっては、シナリオ分析を使用し、年ごとの推移は、価格の進展、リサイクル可能フォーマットの採用、小売・オンラインチャネルの拡大など、回答者が一貫して指摘する変数によって導かれます。合計は、サンプル品揃え確認、標準単価×推定販売量、サプライヤー側の生産能力に関する見解といった選択的なボトムアップ近似によって裏付けられ、両視点が一致しない場合は調整が行われます。

データ検証と更新サイクル

検証は、独立したシグナル間の三角測量を通じて行われ、その後地域および世界レベルでの構造化された分散チェックが続きます。非現実的な価格上昇、突発的なチャネルミックスの変動、ブリューワーの浸透率や小売販売動向に裏付けられない成長率などの異常値を確認し、これらの項目は承認前に見直されます。

調査結果は複数段階のアナリストレビューを経て、モデルとサプライヤーまたはチャネル関係者の報告内容との間に重大な不一致が生じた場合には再接触が行われます。レポートは毎年更新され、包装材料に関する規制変更や急激なコモディティ主導の価格変動などの重大な事象があった場合には中間更新が行われます。提供前には、アナリストが最新のレビューを実施し、クライアントに最新の見解を提供します。

Mordor Intelligenceのコーヒーポッド・カプセル市場規模と他の公表推定値との比較

ポッドおよびカプセルの公表市場規模は、対象フォーマット、価格算定基準、期間の前提が発行元によって異なるため、しばしば一致しません。一部の数値には隣接するシングルサーブ製品も含まれていたり、収益計上のためにバリューチェーン上の異なる時点を使用していたりし、これが最終的な数値を変化させます。

Mordor Intelligenceが、コーヒーメーカーを対象範囲外とし、地域ごとのチャネルマークアップを一貫して扱いながら、ポッドおよびカプセルの販売実績のみに整合性を保つために用いる根拠は、小売価格系列、フォーマットレベルの構成変化(ポッド対カプセル)、およびブリューワー導入基盤の確認です。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 32.62 B (2025) | |

| グローバルコンサルタンシーA | USD 43.18 B (2025) | この推定値は、ポッドおよびカプセルをより広範なコーヒーセグメントとして扱い、異なる収益計上の前提を用いているように見え、より広範なシングルサーブ製品群や高い平均販売価格を取り込む可能性があります。 |

| 産業リサーチグループB | USD 40.85 B (2025) | 対象範囲は高いレベルでは似ていますが、差異は一般的に、外出先需要の計上方法、価値換算に使用されるチャネル価格基準、成熟市場におけるプレミアム化の想定進行速度から生じます。 |

この表は、主な差異が根本的な需要方向の不一致ではなく、対象範囲の境界と価格算定の仕組みによって生じていることを示しています。入力が明確なシグナルに結び付けられ、毎年更新される場合、結果として得られる規模の範囲は、地域やチャネルを超えて調整しやすくなります。

レポートで回答される主要な質問

2026年のコーヒーポッドおよびカプセル市場の規模はどのくらいですか?

346億6,600万米ドルであり、2031年までに469億1,000万米ドルに達すると予測されています。

どの製品タイプがセグメントをリードしていますか?

カプセルが2025年に51.88%のシェアでリードしており、密閉構造とマシン互換性が牽引しています。

最も成長の速い包装材料は何ですか?

アルミニウムカプセルはリサイクル可能性への支持が高まる中、2031年にかけて6.82%のCAGRで拡大すると予測されています。

最も高い成長を記録するのはどの地域ですか?

アジア太平洋は都市化と所得上昇を背景に、2026年〜2031年にかけて7.05%のCAGRを達成する見込みです。

このセクターを形成する主要な環境トレンドは何ですか?

規制と消費者の持続可能性への要求に対応する形で、堆肥化可能およびリサイクル可能な素材への移行が加速しています。

最終更新日: