食事代替製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.84 十億米ドル |

| 市場規模 (2031) | 23.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食事代替製品市場分析

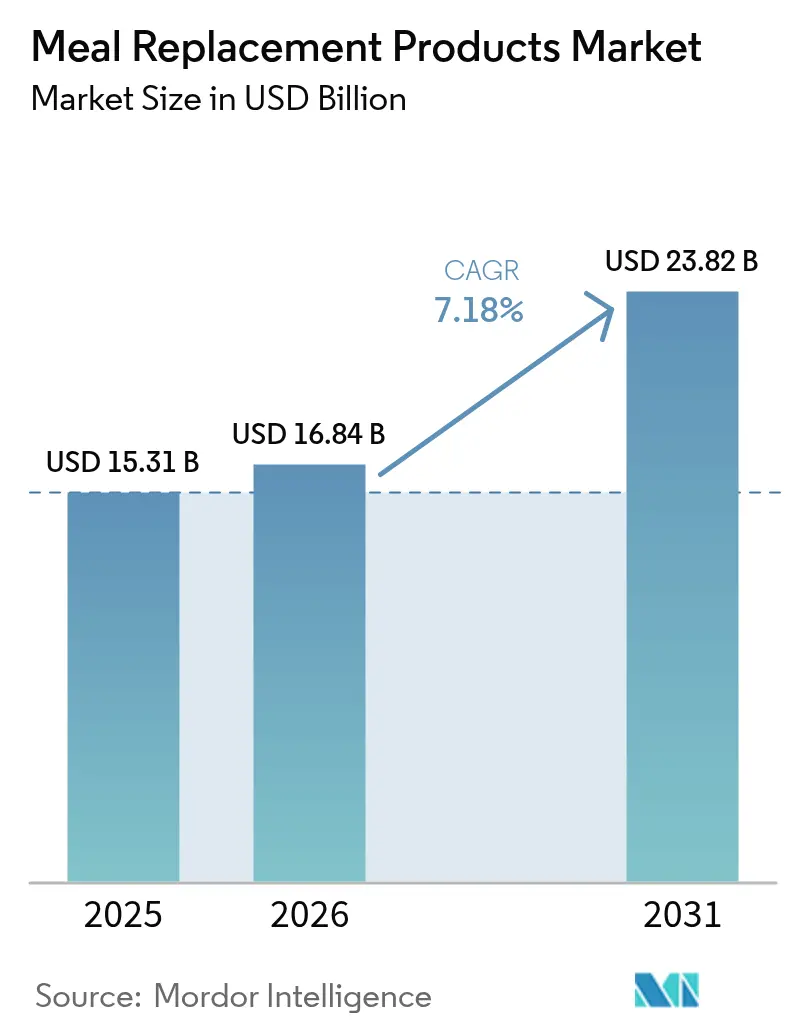

食事代替製品市場規模は、2025年の153億1,000万米ドルから2026年には168億4,000万米ドルに増加し、2031年までに238億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.18%で成長します。FDAおよびEFSAが強化製品を特別医療目的食品として分類することで提供された規制上の明確性は、これらの製品に関連する健康関連の主張を正当化しました。この規制上の支援により、革新的かつ新規の処方開発への多大な投資が促進されました。北米は2025年の収益の41.17%を占め、主要市場となっています。しかし、アジア太平洋地域は、中国やインドなどの国々における可処分所得の増加と、電子商取引プラットフォームの急速な普及が相まって、高成長地域として台頭しています。これらの要因が市場のダイナミクスをこの地域へとシフトさせています。市場内の製品革新は、飲料タイプ(RTD)フォーマットが牽引しています。これらのフォーマットは無菌技術を活用しており、消費者に調理不要の利便性を提供し、常温条件下で最長1年の賞味期限を確保します。さらに、オンライン小売サブスクリプションが堅調な成長を遂げています。この成長率は従来のスーパーマーケットチャネルを上回っています。その結果、特にAmazonなどの電子商取引プラットフォームでは、サプリメント販売が直近12ヶ月ベースで200億米ドルを超える大幅な増加を見せています。

主要レポートのポイント

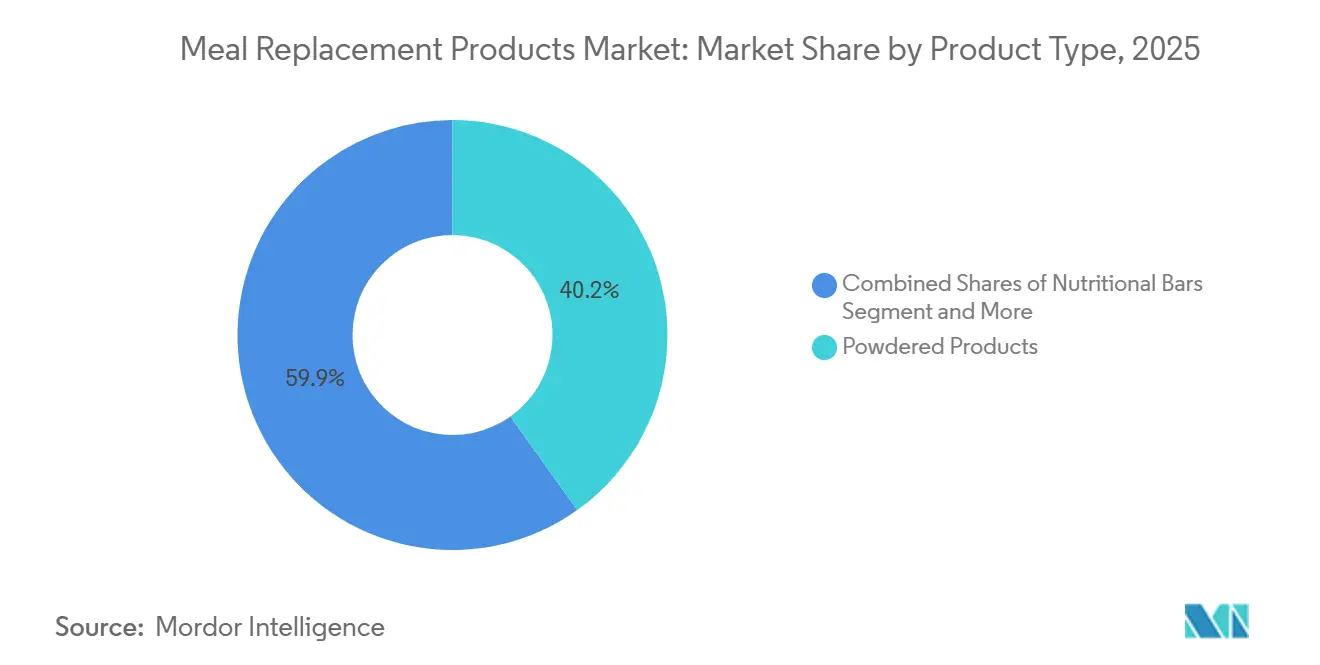

- 製品タイプ別では、粉末製品が2025年の食事代替製品市場シェアの40.15%を占め、RTDシェイクは2031年までに8.25%のCAGRで拡大すると予測されています。

- 包装形態別では、ボトルおよび瓶が2025年の食事代替製品市場規模の70.98%のシェアを保持し、カートンおよびテトラパックは2031年にかけてCAGR 8.97%で成長しています。

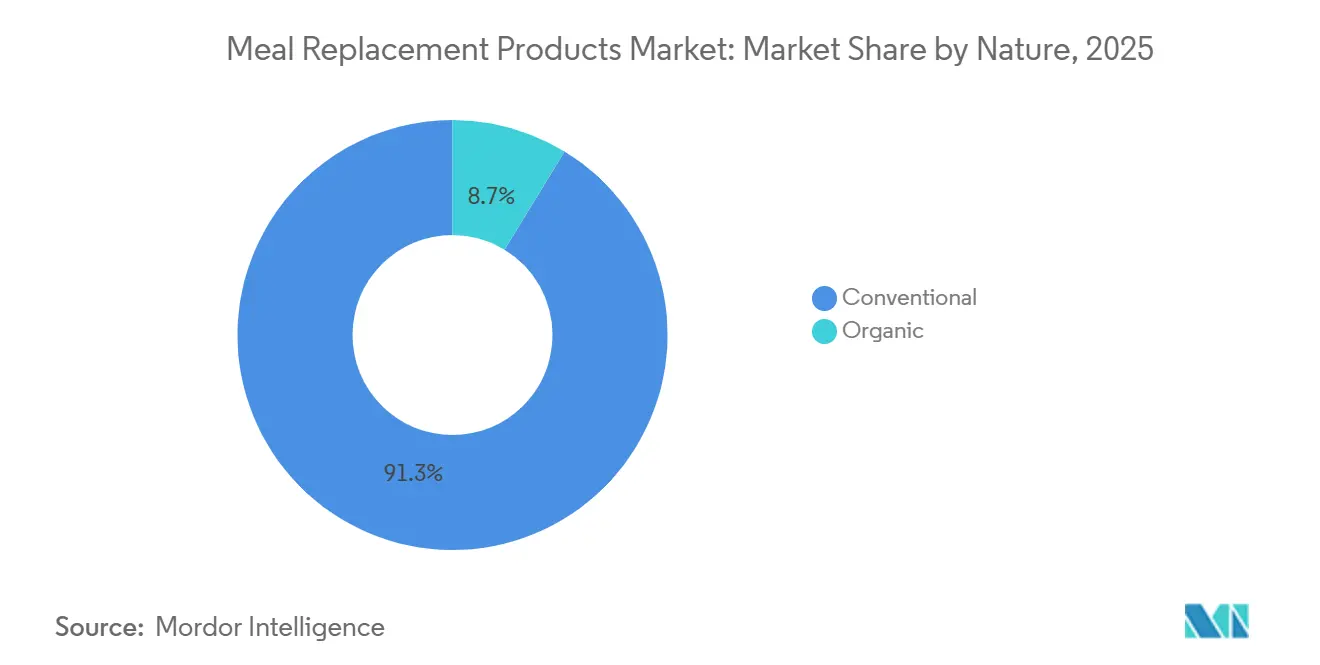

- 性質別では、従来型処方が2025年に91.28%のシェアで支配的でしたが、オーガニック製品は2031年までにCAGR 8.48%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の収益プールの53.72%をリードし、オンライン小売業者は2031年にかけてCAGR 8.69%で成長しています。

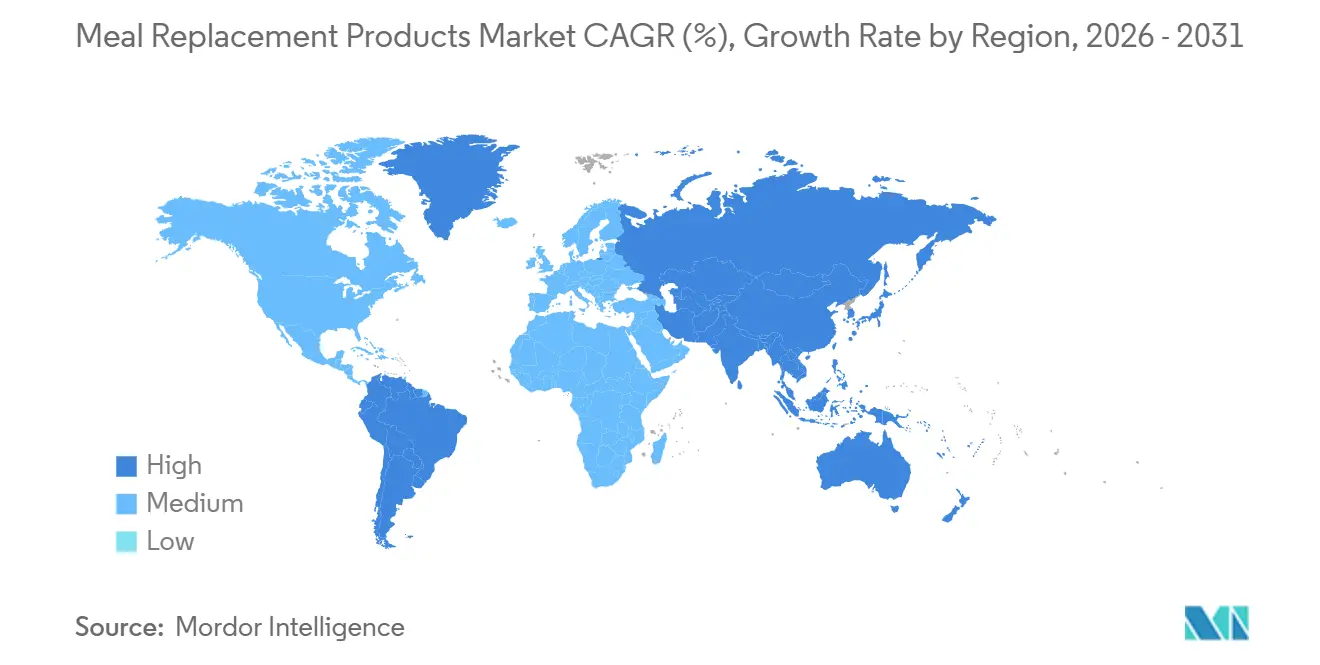

- 地域別では、北米が2025年の売上の41.17%を占めましたが、アジア太平洋地域は2026年から2031年にかけてCAGR 8.74%が予測される最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食事代替製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 年齢、性別、健康ニーズに合わせたパーソナライズド栄養への需要 | +1.2% | 北米および西欧での早期採用を伴うグローバル | 中期(2〜4年) |

| 多忙なライフスタイルが便利で栄養価の高い食事オプションへの需要を促進 | +1.5% | アジア太平洋および北米の都市部を中心としたグローバル | 短期(2年以内) |

| 健康・フィットネス意識の高まりがタンパク質強化食事代替製品への需要を押し上げる | +1.8% | 北米、欧州、アジア太平洋のコア市場 | 短期(2年以内) |

| 職場のウェルネスプログラムが健康的な外出先での解決策として食事代替製品の使用を促進 | +0.9% | 北米、西欧、アジア太平洋の企業拠点へのスピルオーバーを伴う | 中期(2〜4年) |

| 食事量管理とカロリー管理に対する意識の高まりが食事代替製品の採用を促進 | +1.0% | 北米および欧州の体重管理重視地域が主導するグローバル | 短期(2年以内) |

| 食品技術の進歩が味、食感、賞味期限、栄養プロファイルを改善 | +1.3% | 北米および欧州に研究開発が集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

年齢、性別、健康ニーズに合わせたパーソナライズド栄養への需要

人工知能とマイクロバイオームシーケンシングが、食事代替製品の処方を標準化されたアプローチからパーソナライズされたマクロ栄養素プロファイルへと変革しています。ZOEなどのプラットフォームは、持続血糖モニターデータと腸内細菌分析を活用して、食後血糖値の安定化に役立つタンパク質と炭水化物の比率を推奨しています。FDAの2024年パーソナライズド栄養に関するガイダンスは、製造業者が代替バイオマーカーに頼るのではなく、臨床アウトカムを実証することを求めています。これにより証拠基準が引き上げられる一方、AI主導製品のプレミアム価格設定も支持されています。性別特有の処方が注目を集めており、AbbottのProtality製品は50歳以上の女性に焦点を当てています。GLP-1処方保有者の60%を占めるこのグループは、体重減少中の骨粗鬆症リスクを軽減するためにカルシウムとビタミンDの必要量が増加しています。しかし、規制の枠組みは依然として一貫性を欠いています。EFSAは規則1924/2006に基づきパーソナライズドダイエットの構造・機能的主張を認めていますが、FDAはそのような主張に無作為化比較試験を要求しており、多国籍ブランドにとってコンプライアンス上の課題を生み出しています。

多忙なライフスタイルが便利で栄養価の高い食事オプションへの需要を促進

NestléのVital Pursuit冷凍食品やPremier Proteinの常温保存可能なシェイクを含む飲料タイプ食事代替製品は、堅調なCAGR 8.25%で著しい成長を遂げています。これらの製品は、混合、計量、後片付けの必要性を排除することで消費を簡素化し、冷蔵または常温保存のみを必要とします。Tetra Pakの高度な無菌処理技術は、熱に敏感なビタミンの賞味期限を冷蔵なしで最長12ヶ月延長します。このイノベーションは、単一サービングの携帯性を通じて通勤者や交代勤務者の利便性ニーズに応えながら、栄養素の保存を確保します。上海、ムンバイ、ジャカルタなどのアジア太平洋の大都市では、都市密度が食事代替製品のより高い採用を促進しています。30分という短い昼休みと、調理設備が限られたマイクロアパートメントの普及により、持ち運び可能なフォーマットがますます人気を集めています。職場のカフェテリアもCookUnityの高タンパク質食品を備えたスマートフリッジを導入しており、従業員が企業のウェルネスカードを使用して補助された栄養を利用できるようにしています。このモデルは2025年にすでに500社以上の米国企業に採用されています。さらに、共働き世帯の増加が市場拡大を支援しており、家族が食事の準備に費やす時間が少なくなっています。労働統計局によると、2024年には米国の既婚カップル世帯の49.6%で両配偶者が就業していました[1]出典:労働統計局、「家族の雇用特性 - 2024年」、bls.gov。

健康・フィットネス意識の高まりがタンパク質強化食事代替製品への需要を押し上げる

2025年健康・フィットネス協会グローバルレポートによると、世界のジム会員数は増加しています。会員数は前年比6%増加し、収益は平均8%増加し、フィットネス施設数は約4%拡大しました[2]出典:健康・フィットネス協会、「2025年グローバルフィットネス業界レポート」、healthandfitness.org。2025年第3四半期に14.3%の収益成長を記録したGlanbiaのOptimum Nutritionブランドは、増分量の半分をフィットネス愛好家に帰属させています。これらの個人は現在、筋タンパク質合成を高めるために体重1キログラムあたり1.6〜2.2グラムのタンパク質を摂取することを目標としています。Solar Foodsなどの企業は精密発酵タンパク質を進歩させています。これらのタンパク質は完全なアミノ酸プロファイルを提供しながら、ホエイと比較して温室効果ガス排出量を90%削減します。この持続可能なソリューションは、環境意識を優先し動物由来成分を避けるアスリートに訴求します。FDAの更新された栄養成分表示ラベルは添加糖類の開示を義務付けており、多くのブランドがステビアやモンクフルーツ甘味料を使用して製品を再処方するよう促しています。これらの代替品は、インスリンスパイクを引き起こさずに風味を維持します。これは、最新の国際糖尿病連合(IDF)糖尿病アトラス(2025年)が報告する糖尿病を抱える成人(20〜79歳)の11.1%にとって重要な要素です[3]出典:国際糖尿病連合、「糖尿病の事実と数字」、idf.org。2024年、インドのFSSAIはスポーツ栄養製品に「医薬品用途ではありません」という免責事項の表示を義務付ける規制草案を導入しました。この取り組みは曖昧さを軽減し、市場の正式化を加速することを目的としています。

職場のウェルネスプログラムが健康的な外出先での解決策として食事代替製品の使用を促進

雇用主が後援するライフスタイル支出口座は、食事配達および体重管理プログラムの払い戻しをカバーするようになりました。ミルケン研究所の2024年「健康としての食品」ブループリントは、医療的に調整された食事が年間160万件の入院を防ぎ、医療費を136億米ドル節約できると予測しています。これにより、自己保険の雇用主が慢性疾患管理のための食事代替製品の補助を検討するよう促されています。2026年1月、Applied NutritionはMorrisonsと協力して、GLP-1対応食品を含む53種類の高タンパク質製品を発売し、企業ウェルネス契約の獲得を目指しました。エモリー大学のHealthy Kitchen教育プログラムは、参加者の間で既製食品消費が22%減少したと報告しました。しかし、雇用主はオンサイトカフェテリアへのアクセスがない交代勤務者やリモート従業員のための実用的な暫定的解決策として、食事代替製品をますます採用しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の食事と比較した高い製品価格が価格に敏感な消費者を遠ざける | -0.8% | 価格に敏感な新興市場で特に顕著なグローバル | 短期(2年以内) |

| 人工添加物や保存料に対する消費者の懐疑心が製品受容を制限する | -0.5% | アジア太平洋での意識の高まりを伴う北米、西欧 | 中期(2〜4年) |

| 一般的なアレルゲンの存在が市場をアレルゲンフリーセグメントに制限する | -0.3% | EUおよび北米でより厳格な表示規制が適用されるグローバル | 中期(2〜4年) |

| 従来の食事の満腹感と体験を完全に再現できないことがリピート購入を制限する | -0.6% | 南欧や東アジアなど食文化中心の地域で特に顕著なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の食事と比較した高い製品価格が価格に敏感な消費者を遠ざける

2024年5月、USDA食品計画は倹約的な成人食事のコストを月額242〜304米ドルと推定しました。比較すると、HuelやKa'Chavaなどのブランドのプレミアム食事代替製品サブスクリプションは月額400米ドルを超え、30〜65%のコストプレミアムを示しています。この価格差は、中央値以下の収入を持つ世帯にとって採用上の課題を生み出しています。ニュージーランドとEUの干ばつ条件がホエイタンパク質濃縮物の価格を上昇させ、製造業者のマージンを圧迫しています。主要プレーヤーであるGlanbiaは、2025年上半期の決算説明会でこれらの原材料上の課題を指摘しました。スーパーマーケットのプライベートブランド食事代替製品はブランド品より20〜40%安く価格設定されていますが、NSF Certified for Sportなどのサードパーティ認証を欠いています。この欠如は品質と価格のトレードオフをもたらし、市場の断片化に寄与しています。東南アジアおよびサブサハラアフリカでは、10%の価格上昇が15%以上の数量減少をもたらし、需要の価格弾力性が-1.5を超えることを反映しています。この高い価格感度は、これらの地域における多国籍ブランドの地理的拡大を制限しています。

人工添加物や保存料に対する消費者の懐疑心が製品受容を制限する

消費者はカラギーナン、キサンタンガム、または人工甘味料を含む製品をますます避けるようになっており、ブランドは関連するコスト増加と賞味期限の短縮にもかかわらず、より馴染みのある成分で再処方することを余儀なくされています。2023年1月に施行されたFDAのFASTER法は、ゴマを9番目の主要アレルゲンとして特定しました。この規制により、以前はゴマ粉をバインダーとして使用していた食事代替製品バーの再処方が必要となり、SKUあたり50,000〜200,000米ドルのレシピ開発および表示コストが発生しています。EU規則1169/2011はアレルゲンを太字で表示することを義務付けていますが、消費者の混乱は依然として蔓延しています。2024年のEFSA研究では、調査対象の買い物客の42%が「含まれる可能性があります」という交差汚染警告を意図的な成分添加の表示と誤解していることが判明しました。精密発酵タンパク質は動物性アレルゲンを含まないものの、規制上のハードルに直面しています。EFSAはこれらのタンパク質を新規食品として分類しており、規則2015/2283に基づく市販前承認が必要で、商業化が18〜36ヶ月遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粉末製品の優位性にもかかわらずRTDフォーマットが最速成長を獲得

2025年、粉末製品は総収益の40.15%を占め、主に延長された賞味期限と1グラムあたりの低いタンパク質コストにより、消費者にとってコスト効率の高い選択肢となっています。Glanbiaの2キログラムタブは30グラムのサービングあたり約1米ドルで価格設定されており、飲料タイプ(RTD)の代替品と比較して大きな価格優位性を示しています。Amazonによると、粉末製品は食事代替製品市場を支配しており、市場規模の55%を占めています。この優位性は主に粉末製品の輸送に関連するコスト効率に起因しています。粉末製品のフレーバーバリエーションはRTDと比較して限られていますが、大量ユーザーは引き続きその価値を優先しており、このセグメントで好まれる選択肢となっています。

一方、RTDシェイクは2031年まで8.25%の年平均成長率(CAGR)で堅調な成長を遂げています。この成長は、単一サービングの携帯性の利便性と、最長1年間常温で安定した状態を保つ能力によって促進されています。テトラパックカートンの使用は、冷蔵インフラが限られている地域への流通拡大に貢献し、食事代替製品のアドレス可能な市場を拡大しています。例えば、Premier Proteinはコンビニエンスストアでの販売拡大後に数量販売が18%増加しました。さらに、消費者行動のトレンドは、単一サービングボトルが食事量管理をサポートし、体重減少プログラムへの遵守改善と関連していることを示しており、RTDシェイクへの需要をさらに促進しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

包装形態別:ボトルおよび瓶が優位を保ちながらテトラパックが持続可能性の優位性を獲得

2025年、硬質ボトルおよび瓶は売上の70.98%を占め、飲料タイプ(RTD)シェイクで最も広く使用される包装オプションとしての地位を維持しています。PETボトルは0.15米ドルという低コストで、耐久性が高く、電子商取引配送に伴う厳しい取り扱いに耐えることができます。その透明なデザインにより、消費者は製品品質を視覚的に評価でき、信頼を醸成してリピート購入を促進します。

カートンおよびテトラパックは現在市場の小さな部分を占めていますが、年平均成長率(CAGR)8.97%で著しい成長を遂げています。サトウキビ由来のPlantCapsクロージャーの使用は、各パッケージのカーボンフットプリントを削減するだけでなく、小売業者が企業の持続可能性目標を達成するのを支援します。さらに、これらのパッケージの長方形の形状はパレット利用率を最大25%最適化し、輸送排出量の削減と輸送コストの低減につながります。Nestléなどの主要小売業者はすでに北米の在庫管理単位(SKU)の3分の1以上をカートンに移行しています。その結果、食事代替製品セグメントにおけるカートンの市場シェアは予測期間を通じて着実に成長すると予想されています。

性質別:オーガニック製品がクリーンラベル需要で加速する中、従来型製品が規模を維持

2025年、スクラロースと非オーガニックホエイを主成分とする従来型処方は収益の91.28%という大きなシェアを占めました。この優位性は、最低コストでタンパク質を提供する能力に起因しており、機関チャネルで高い競争力を持っています。さらに、天然代替品より最大85%安価な合成ビタミンの使用により、製造業者はより手頃な価格で強化製品を提供できるようになり、市場での地位をさらに強固にしています。

一方、オーガニック製品は注目すべき年平均成長率(CAGR)8.48%を経験しています。これらの製品はUSDAオーガニック基準に準拠しており、GMO成分と合成保存料の使用を禁止し、天然でクリーンラベル製品への消費者需要の高まりに合致しています。2025年のNestléによるOrgainの買収は、このプレミアムセグメントへの主流プレーヤーの関心の高まりを示しています。しかし、1メートルトンあたり8,000米ドルを超えるオーガニックエンドウタンパク質などの高い原材料コストが、より広い市場浸透を引き続き制限しています。これらの課題にもかかわらず、富裕層でラベル意識の高い消費者は20〜35%のプレミアムを支払う意欲があり、食事代替製品市場をよりクリーンで持続可能な調達慣行へと向かわせています。

流通チャネル別:スーパーマーケットがリードしながらオンライン小売業者がサブスクリプションで急成長

2025年、スーパーマーケットおよびハイパーマーケットは総売上の53.72%を占め、高い店舗トラフィックと戦略的に配置されたインパルスエンドキャップを効果的に活用して購買を促進しました。例えば、Walmartはヨーグルトコーナー近くにRTD(飲料タイプ)シェイクを配置するという集中的な戦略を採用し、すでにタンパク質豊富な製品に傾倒している買い物客をターゲットにしています。この配置は視認性を高めるだけでなく、健康意識の高い消費者の衝動買いを促進します。

オンライン小売業者は現在より小さな市場シェアを保持していますが、サブスクリプションベースモデルの採用増加に後押しされ、年平均成長率(CAGR)8.69%で堅調な成長を遂げています。5〜15%の割引を提供するAmazonの「Subscribe and Save」プログラムは、シェイクの人気を大幅に高め、プラットフォーム上で最も多くサブスクライブされているアイテムのトップ10に入れています。さらに、Huelなどのブランドはインタラクティブクイズなどの革新的な戦略を活用して潜在顧客を引き付け、サイト訪問者の12〜18%のコンバージョン率を達成しています。このアプローチにより、従来の25〜35%の小売マージンを回避し、収益性を高めることができます。これらの進化する戦略は、特に従来の実店舗の成長が停滞している地域において、食事代替製品市場を再形成し続けると予想されています。

地域分析

2025年、北米は市場シェアの41.17%を占めました。この緩やかな成長は主に、成人が月次でタンパク質サプリメントを消費すると報告している米国での市場飽和によるものです。Abbottの成人栄養セグメントは、EnsureおよびProtality ブランドからの3.0%のオーガニック成長に牽引され、2025年度収益として44億8,000万米ドルを報告しました。2024年1月、AbbottはGLP-1薬を処方された1,500万人のアメリカ人をターゲットとしたProtality を導入しました。この特定市場は、保険適用の拡大に伴い2028年までに2,500万人に成長すると予想されています。カナダでは、食事代替製品市場がHealth Canadaの天然・非処方健康製品局の恩恵を受けており、適正製造基準に準拠した製品の構造・機能的主張が認められています。この規制の枠組みはFDAの実証要件と比較して厳格ではありません。メキシコでは、肥満率の上昇により、高カロリー製品に対する政府が義務付けたフロントオブパッケージ警告ラベルが導入されました。この取り組みは不健康な消費を減らすことを目的としていますが、消費者が食事量管理された代替品にシフトするにつれて、意図せず食事代替製品の採用を増加させています。

南米では、都市化が食事トレンドに影響を与えています。ブラジル、アルゼンチン、チリでは、2023年から2025年にかけてジム会員数が年間12%増加し、成長する中産階級のタンパク質サプリメント消費の増加を反映しています。ブラジルの規制当局ANVISAは、RDC 243/2018に基づき食事代替製品を管理しており、1サービングあたり最低10グラムのタンパク質含有量を要求し、砂糖を10グラムに制限しています。これらの規制はグローバル基準に合致しており、多国籍ブランドの参入を促進しています。アルゼンチンでは、2024年に100%を超えるインフレで特徴付けられる経済的不安定が、消費者の嗜好を飲料タイプオプションより1サービングあたり40〜60%安価なバルク粉末製品へとシフトさせています。コロンビアでは、ボゴタやメデジンなどの都市のフィットネス文化が、スポーツ栄養に売り場面積の3%を割り当てるBodyTechなどの専門小売チェーンを支援しています。しかし、農村部は不十分なコールドチェーンインフラのためにサービスが行き届いていません。欧州は2025年収益の24%を占め、英国、ドイツ、フランスが地域の売上をリードしています。この成長は、体重管理のための完全食事代替製品を定義し、体重減少の主張に臨床的実証を要求するEU規則609/2013によって促進されています。英国の国民保健サービスは食事代替製品プログラムを肥満治療経路に組み込んでおり、一般開業医が行動カウンセリングと組み合わせた1日800カロリーの処方を含む12週間の介入を処方しています。欧州最大のオーガニック市場を持つドイツは、持続可能性と透明なサプライチェーンを強調するHuelやFoodspringなどのプレミアム食事代替製品ブランドを支援しています。

アジア太平洋地域は2031年まで8.74%という最高のCAGRで急速な成長を遂げています。この拡大は中国の成長するスポーツ栄養市場とインドのタンパク質サプリメントへの需要増加によって促進されています。GB 24154-2015に基づく中国の規制の枠組みはスポーツ栄養食品を定義し、汚染物質のサードパーティ試験を要求しています。このアプローチはグレー市場の輸入を削減し、2024年に高タンパク質食事代替製品シェイクを発売したWonderLabなどの国内ブランドを強化しています。オンラインプラットフォームのTmallとJD.comが市場を支配しており、スポーツ栄養販売の72%を占めています。独身の日のプロモーションだけで年間売上の25〜40%を占め、24時間以内に集中しています。インドでは、FSSAIが2016年食品安全基準規則に基づきタンパク質サプリメントを規制しており、新規成分の市販前承認を要求し、臨床試験の証拠なしに健康上の主張を制限しています。日本の高齢化人口は、ロイシンとHMBが豊富なサルコペニア予防処方への需要を促進しています。厚生労働省は機能性表示食品を承認しており、これらの製品の筋肉維持効果を検証しています。中東およびアフリカでは、UAE、サウジアラビア、南アフリカの都市化が食事の変化を促進しています。外国人居住者とフィットネス意識の高いミレニアル世代がプレミアム製品の採用を促進しています。UAEでは、ESMA(エミレーツ標準化計量機関)がスポーツサプリメントに対するGCC標準化機構の要件を施行しています。これにはアラビア語表示とハラール認証が含まれており、製品発売のタイムラインを8〜12週間延長する可能性があります。

規制環境

主要市場全体の規制枠組みは、代替食品および完全食代替製品の表示、クレーム根拠、およびカテゴリー定義を形成しています。米国では、FDAが2025年2月25日発効で暗示的栄養成分表示「healthy」を更新し、2028年2月25日をコンプライアンス期日とし、2026年に向けたHuman Foods Programにおいて表示および整合性の作業を優先事項としました。これにより、代替食品または栄養補助食品として販売される製品が、製品安全基準を維持しながら栄養および健康関連のクレームを管理するための明確な道筋が提供されます。

欧州連合では、体重管理を目的とした完全食代替は引き続き規則(EU)609/2013および委任規則(EU)2017/1798により規制されており、構成要件および情報要件の国境を越えた整合が図られています。オーストラリアおよびニュージーランドでは、食品基準規約の基準2.9.3が調製代替食品を規制しており、2024年9月13日から2029年9月13日までの移行期間が設けられています。カナダでは、2026年6月5日に更新された食品医薬品規則(セクションB.24.200)の下で代替食品が規制されており、これが一食分の量の設計および表示に影響を与えています。各地域において、規制当局はRTDおよび粉末形態の拡大に伴い、統一された栄養成分表示、アレルゲン表示、およびコンプライアンスに適合したクレーム戦略を重視しています。

競合環境

食事代替製品市場は緩やかな統合を経験しており、確立された多国籍企業が革新的なスタートアップや地域の専門企業と競争する競争環境を育んでいます。例えば、Simply Good Foodsによる2024年6月の植物性タンパク質シェイクブランドOWYNの2億8,000万米ドルの買収はこのトレンドを示しています。約1億2,000万米ドルの売上を生み出すと予想されるこの買収は、急速に成長するRTDセグメントにおけるSimply Good Foodsの地位を強化します。この市場の企業は、プレミアム価格を正当化し消費者の信頼を構築するために、科学的検証と規制承認に裏付けられた機能的メリットを強調することで差別化を図っています。

食事代替製品市場の著名なプレーヤーには、Nestlé SA、Herbalife Nutrition、Abbott Laboratories、Glanbia PLCが含まれており、競合環境を支配しています。これらの企業は製品革新を主要な成長戦略として優先し、進化する消費者の嗜好に合致した新しいフレーバー、フォーマット、機能的メリットを導入するために研究開発に多大な投資を行っています。また、特に電子商取引機能と直接消費者向けプログラムの拡大を通じて、市場の需要に迅速に適応する運営上の機敏性も示しています。

技術統合が重要な競争優位性となっており、企業はAI主導のパーソナライズド栄養プラットフォームと高度な食品加工技術に投資して製品の有効性を向上させ、消費者体験を強化しています。さらに、FDAがAspergillus oryzae由来のベータラクトグロブリンや発酵エンドウタンパク質などのGRAS通知を通じた新規タンパク質を承認していることが、競争上の差別化を支援する成分革新を促進しています。

食事代替製品業界リーダー

Abbott Laboratories

The Simply Good Foods Company(Atkins)

Glanbia PLC

Nestlé S.A.

Herbalife Nutrition Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

栄養面で完全であり、複数のチャネルにわたって拡大可能な製品形態、および完全栄養をポートフォリオの隣接領域として取り込む既存企業の動きという、2つの機会領域が際立っています。2026年3月、ダノンはHuelを買収する最終合意を発表しました。これは、世界的な乳製品および特殊栄養食品企業が、国際展開と製品開発を加速させながら、完全栄養を主力ポートフォリオに統合していることを示しています。

2つ目の機会軸は、デジタルファーストでマーケットプレイス主導の拡大とサブスクリプション型の補充購入であり、これにより粉末、バー、RTDシェイクにおける消費者の負担が軽減されます。Sperri(Novagevity)は、Invest Nova Scotiaによるプラットフォーム支援を受けて米国展開に向けた数百万ドル規模の投資調達を完了し、資金調達とチャネルアクセスを組み合わせて顧客獲得の拡大を図りました。オーストラリアおよびカナダにおける規制上の定義もまた、栄養密度、コンプライアンスに適合した表示、および体重管理・健康的な加齢・高タンパク質の利便性に関連する透明性のあるクレームを通じて、製品差別化を形成しています。

最近の業界動向

- 2026年5月:Abbott Laboratoriesはインドで「Ensure Strength Pro」を発売し、30gのタンパク質と31種の栄養素を配合した処方により、健康的な加齢を訴求しました。この発売により、Abbottは大規模かつ急成長するサプリメント市場における成人向け栄養製品の展開を拡大し、現地の需要に合わせた高タンパク質の代替食品スタイルの提案への移行を裏付けています。

- 2025年6月:Quest Nutritionは、14オンスボトルに45gのタンパク質と230キロカロリーを含む「Quest Protein Milkshakes」を発売しました。この製品はRTDプロテインシェイクにおける性能基準を引き上げ、コンビニエンスストアやオンラインチャネルが流通を迅速に拡大できる単回提供形態における競争圧力を高めています。

- 2024年6月:The Simply Good Foods Companyは、植物由来プロテインシェイクブランドOWYNを2億8,000万米ドルで買収することに合意しました。この取引により、Simply Good FoodsはRTDおよび植物由来栄養製品における存在感を拡大し、乳製品ベースの製品に大きく依存する既存企業に対する競争的地位を強化しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、代替食品市場を、1回分の食事を完全に置き換えることを目的として位置付けられ、消費される包装食品および飲料であり、バー、粉末、レディ・トゥ・ドリンク(RTD)シェイク、および類似の形態にわたって管理された栄養およびカロリープロファイルを提供するものと定義します。

対象範囲の除外:完全な食事代替として機能しないミールキット、通常の冷凍食品、標準的なスナック、および単一栄養素サプリメントは除外します。

セグメンテーション概要

- 製品タイプ別

- 粉末製品

- 飲料タイプ製品

- 栄養バー

- スープ

- その他の製品タイプ

- 包装形態別

- ボトル・瓶

- パウチ

- テトラパックおよびカートン

- その他

- 性質別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売業者

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、初期の需要と供給の全体像を構築し、その後、金額ベースで市場がどの程度になり得るかについて現実的な範囲を設定するために使用されました。米国農務省(USDA)などの公的情報源、および類似の各国の栄養・小売統計ポータル、さらに米国FDAおよびEFSAによる表示・クレームに関するガイダンスを活用し、製品が実際にどのように定義され、販売されているかを把握しました。また、WHOおよびOECDによる健康・栄養に関する幅広い刊行物も精査し、代替食品製品がどのように販売促進されているかに沿った、栄養・クレーム表現の一貫性を確保しました。

市場のメカニズムに関しては、加工食品に関する税関・貿易統計(該当する場合)、業界団体の発表、企業の年次報告書および投資家向けプレゼンテーションを精査し、製品の発売、価格戦略の変化、およびチャネル拡大を把握しました。企業の存在感および財務動向の相互確認のために、企業財務およびニュースインテリジェンスに特化した有料購読サービス、ならびに処方および包装に関する動向を把握するための特許データベースを参照しました。これらは例示であり、データ収集、検証、および確認のために他にも多数の公的情報源が精査されました。

一次インタビューおよび調査

一次調査は、主要消費地域における製造業者、原材料・包装関連の事業者、流通業者、およびチャネル専門家へのインタビューおよび調査に重点を置き、バー、粉末、レディ・トゥ・ドリンクシェイクにおける価格設定、チャネル構成、およびクレーム上のポジショニングを明確化しました。これらの情報は、製品が食事代替としてどの程度の頻度で購入されているか、オンラインとオフラインのシェアがどのように変化しているか、および形態別の典型的な価格帯がどのようなものかを確認するために使用され、その後、需要プールおよび金額換算に関する前提が確定されました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):13% | アジア太平洋地域:44% |

| 中堅層:53% | 機能/事業部門リーダー:27% | 欧州・中東・アフリカ地域:29% |

| 小規模事業者:15% | マネージャー:60% | 南北アメリカ地域:27% |

市場規模算定と予測

市場規模の算定は、栄養および包装食品の消費を、実際に食事の代替となっている割合に結び付けたトップダウン型の需要プール構築から始まり、その後、観察された価格帯を用いてこの需要を金額に換算します。その結果は、形態別のサンプルSKU価格ポイント、チャネルマークアップ、および開示が可能な範囲での可視化されたブランド収益の積み上げなど、選択的なボトムアップ推計によって検証され、乖離が見られた場合には合計値の調整に役立てられます。

このモデルは、毎年繰り返し追跡可能ないくつかの実務的な指標に基づいて調整されます。例えば、レディ・トゥ・ドリンクと粉末の構成比の変化、パックサイズ別の平均販売価格の変動、栄養・機能性食品におけるオンライン小売のシェア、体重管理習慣における購入頻度、および代替食品として算入される範囲に影響を与える表示・クレームの変更などです。予測に際しては、単純なトレンド分析手法に裏付けられたシナリオ分析を用い、形態構成比や平均販売価格(ASP)の推移といった変数を専門家の意見を交えてストレステストすることで、価格上昇やチャネル変化が成長の大部分を占めている場合に成長を過大評価しないようにしています。ボトムアップの情報が不十分な場合には、フォローアップの聞き取りで検証された保守的なチャネルカバレッジ係数を用いてギャップに対応しています。

データ検証および更新サイクル

検証は、モデルの出力結果を、機能性食品の地域別消費パターン、観察された店頭価格、および主要形態におけるオンライン上の可視性の変化といった独立した指標と比較する一連のチェックを通じて行われます。異常な変動が見られた場合には、まず根本的な要因に立ち返り、その後、変化が実際のものか、時期や為替の影響によるものかを確認するために選定した回答者への再ヒアリングを行います。

最終確定前には、前提条件、算出式、および年次対応が地域および形態にわたって一貫しているかを確認するために、複数の段階で見直しが行われます。レポートは毎年更新され、主要なクレームの変更、原材料コストの急激な変動、またはチャネルの混乱など、重要な事象が発生した場合には随時更新が行われます。納品直前には、最新の公開情報および価格動向が反映されるよう最終確認を行います。

Mordor Intelligenceによる代替食品市場推計と他の公表推計との比較

代替食品に関する公表数値は、テーマが同一に聞こえる場合でも、各社が何を代替食品とみなすか、また価格をいつ捕捉するかについて一致していないため、しばしば異なります。また、ある推計が定価により大きく依拠する一方、別の推計が小売スキャンデータの前提または古いチャネル構成に依拠している場合にも差異が現れます。

実務上、最大の乖離は通常、レディ・トゥ・ドリンクシェイク、バー、粉末、および隣接する機能性飲料がどのように区分されているか、そして体重管理という位置付けが厳格な参入基準として扱われているかどうかから生じます。時期も重要であり、為替換算の月、インフレの価格転嫁、およびパックサイズに起因する平均販売価格(ASP)の変化が、金額を大きく動かす可能性があります。このため、Mordor Intelligenceによる公表前には、最新の年次更新および最終的な通貨・価格の妥当性確認が優先されました。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 15.31億米ドル(2025年) | |

| 業界出版社A | 14.90億米ドル(2025年) | より広範な歴史的枠組みを用いているため、パックサイズやチャネル構成が変化した際の直近の平均販売価格(ASP)の上昇を過小評価する可能性があり、特に為替換算の時期が同一の価格対象期間に整合していない場合にその傾向が顕著です。 |

| 業界出版社B | 15.90億米ドル(2026年) | Reported year is one step forward, and the uplift may reflect a more aggressive price progression assumption for ready-to-drink formats rather than a like-for-like volume expansion over the same period. |

総合すると、この乖離は主に年次の整合性、為替のタイミング、および形態・チャネルにわたる価格上昇の扱い方によって説明されます。対象範囲を真の代替食品クレームに固定し、公表直前に価格を再確認することで、この推計は古い構成比の前提に流されることなく、再現可能な入力データに基づいて追跡可能な状態を維持しています。

レポートで回答される主要な質問

食事代替製品市場は2031年までにどのくらいの規模になるか?

市場は2026年水準から7.18%のCAGRで拡大し、2031年までに238億2,000万米ドルに達すると予測されています。

最も速く成長している製品フォーマットはどれか?

飲料タイプシェイクは、調理不要の利便性と1年間の常温安定性により、8.25%のCAGRで成長すると予測されています。

カートンが包装において存在感を増している理由は何か?

サトウキビ由来のPlantCapsクロージャーが各カートンのカーボンフットプリントを30%削減し、パレット効率を改善することで、カートン形態のCAGR 8.97%を促進しています。

アジア太平洋地域の需要を促進しているものは何か?

可処分所得の増加、厳格なスポーツ栄養規制、支配的な電子商取引プラットフォームが、アジア太平洋地域を世界最高の8.74%のCAGRへと押し上げています。

最終更新日: