強化ワイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 15.25 十億米ドル |

| 市場規模 (2031) | 18.01 十億米ドル |

| 成長率 (2026 - 2031) | 3.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる強化ワイン市場分析

強化ワイン市場規模は、2025年の147億5,000万米ドルから2026年には152億5,000万米ドルに成長し、2026年~2031年にかけてCAGR 3.37%で2031年までに180億1,000万米ドルに達すると予測されています。プレミアム強化ワインへの需要の高まりが平均価格を押し上げており、伝統的な飲酒習慣が変化する中でも、この傾向は生産者が成熟した既存市場における販売量の鈍化に対処するのに役立っています。欧州は強化ワインの最大市場であり続けており、これは強い文化的なつながりと消費者のこれらの製品への親しみによるものです。一方、アジア太平洋地域は都市化、所得の向上、西洋的ライフスタイルの影響力の拡大により急速な成長を遂げています。創造的なカクテルレシピ、環境に配慮したワイン生産、デジタルマーケティングなどのイノベーションが消費の新たな機会を創出し、ブランドを消費者にとってより魅力的なものにしています。市場は断片化されており、企業が合併・買収を行う大きな可能性があります。ポルトガル、スペイン、イタリアなどの国々の主要生産者は、長年の伝統、ブドウ園の所有権、広範なグローバル流通ネットワークを活用して競争優位性を維持し、市場でのプレゼンスを拡大しています。

主要レポートのポイント

- 製品タイプ別では、ポートが2025年の強化ワイン市場シェアの38.72%を占めました。ベルモットは2031年にかけてCAGR 4.21%で成長すると予測されています。

- カテゴリー別では、マスセグメントが2025年の売上高の58.01%を占め、プレミアムティアは2031年にかけてCAGR 4.39%で成長する軌道にあります。

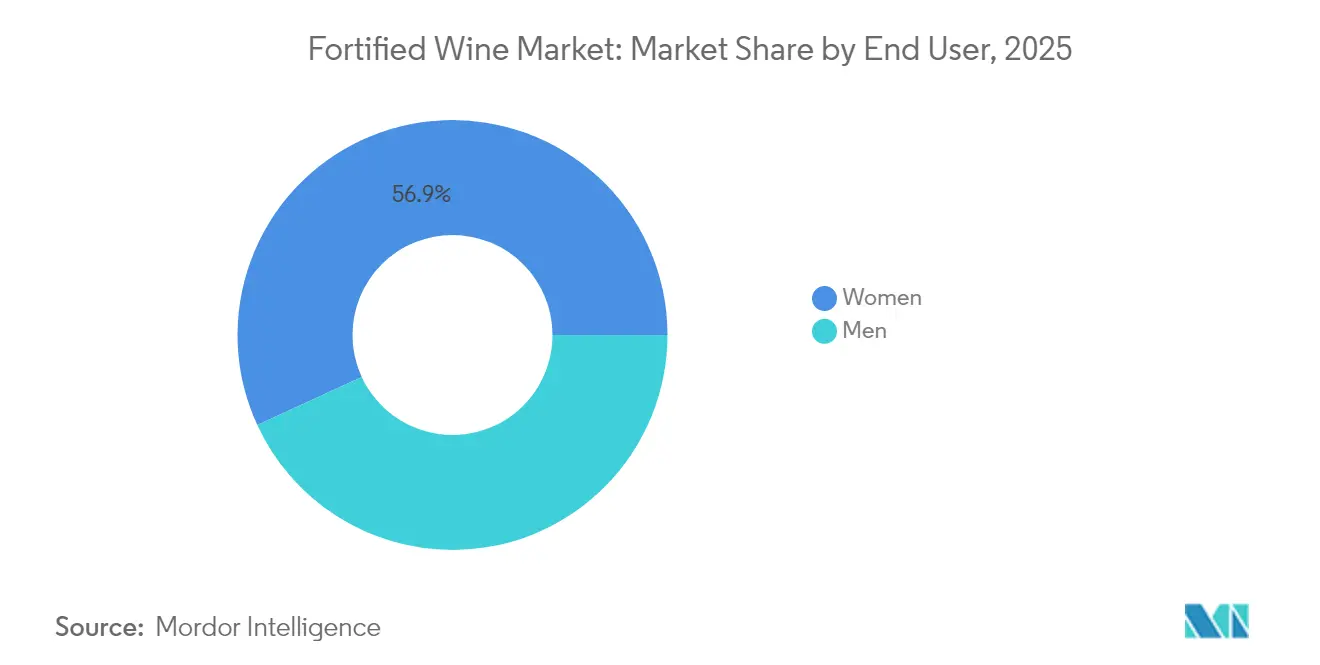

- エンドユーザー別では、女性が2025年の消費量の56.88%を占め、男性セグメントはCAGR 4.72%で2031年にかけて最も速い成長を示しています。

- 流通チャネル別では、オフトレードが2025年の売上高の55.74%を占め、オントレードは2026年から2031年にかけてCAGR 3.73%で最も速い回復を見せています。

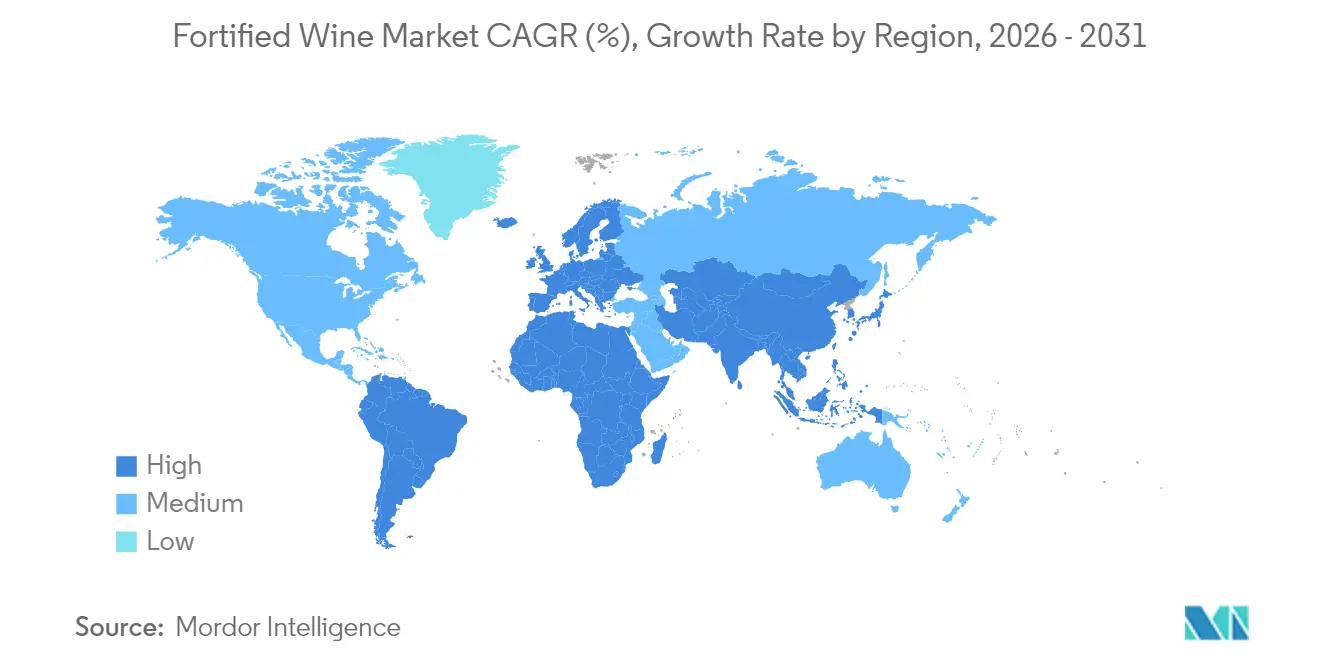

- 地域別では、欧州が2025年に57.02%の地域シェアを維持し、アジア太平洋が予測期間においてCAGR 5.05%で最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の強化ワイン市場のトレンドと洞察

促進要因影響表*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 生産面における 技術的進歩 | +0.8% | 欧州および北米での 早期導入を伴うグローバル | 中期 (2~4年) |

| プレミアムワインへの 需要急増 | +1.2% | 欧州、 北米、アジア太平洋の都市部 | 長期 (4年以上) |

| 原材料面における 製品差別化 | +0.6% | 欧州、 南米のワイン産地 | 中期 (2~4年) |

| 祝祭シーズンおよび 社交的な集まりにおける強い需要 | +0.7% | 欧州および北米に ピーク影響を持つグローバル | 短期 (2年以下) |

| ミクソロジーおよび カクテルでの利用拡大 | +0.9% | 北米、 欧州、アジア太平洋の都市市場 | 中期 (2~4年) |

| 低アルコール飲料および 食後酒への関心の高まり | +0.5% | 欧州、 北米の健康意識の高いセグメント | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムワインへの需要急増

世界の強化ワイン市場はプレミアム製品への需要増加に牽引され、著しい成長を遂げています。消費者、特に若い世代は、品質、産地の透明性、持続可能な慣行を重視するワインへの嗜好を示しています。例えば、Constellation Brandsはマスマーケット向けブランドを売却することで、30~80米ドルの価格帯のプレミアムワインに注力するよう方針を転換しました。2024年から施行された新しいEU規制では、QRコードによる原材料・栄養成分の開示が義務付けられており、信頼の構築と製品トレーサビリティの向上に役立っています[1]出典:欧州連合、"EU における食品表示 – 消費者はラベルの迷路で迷子になる可能性がある、" eca.europa.eu。市場における最近のイノベーションはこのトレンドを反映しており、2024年に発売されたテイラーの限定版ヒストリカルコレクションリザーブタウニーや、サンデマンのオーガニック認証取得アピティブホワイトポートなどが挙げられます。これらの製品は、伝統豊かでエコフレンドリーな強化ワインへの関心の高まりを反映しています。国際ブドウ・ワイン機構(OIV)によると、2024年の世界のワイン輸出額は358億ユーロと推定されており、これは主に欧州や北米などの地域におけるプレミアムワインへの需要に牽引されています[2]出典:国際ブドウ・ワイン機構、"2024年の世界のブドウ・ワイン部門の現状、" oiv.int。

祝祭シーズンおよび社交的な集まりにおける強い需要

強化ワインの販売は、祝祭シーズンや社交的な集まりの際に大幅に増加します。これらの機会は主要市場での消費量の増加を促すためです。欧州と北米では、クリスマスや新年などの祝日が一貫して需要を押し上げ、中国では旧正月の祝賀行事が購買量の顕著な増加をもたらします。同様に、南アジアでの結婚式やその他の祝賀行事も季節的な需要の急増に寄与しています。パンデミック後のホスピタリティ部門の回復がこのトレンドをさらに後押しし、消費者はプレミアムでユニークなダイニング体験をますます求めるようになっています。この高まる関心に応えるため、多くのブランドが特別プロモーションや限定版製品を導入しています。例えば、2024年12月にGonzález Byassは、祝祭シーズンの購買者向けにネクターペドロヒメネスとアルフォンソオロロソシェリーをセットにしたホリデーギフトセットを発売しました。Symington Family Estatesは、2025年の旧正月に向けてグラハムズシックスグレープスリザーブポートの干支をテーマにしたコレクターズエディションをリリースし、伝統と文化的意義に訴えかけました。

ミクソロジーおよびカクテルでの利用拡大

カクテルやミクソロジーにおける強化ワインの使用は急速に拡大しており、特に新しく創造的な飲酒体験を積極的に探求する若い都市居住者の間で顕著です。シェリーコブラーのようなクラシックカクテルが力強く復活する一方、ポートハイボールのような革新的な飲み物が高級バーとカジュアルなラウンジの両方でお気に入りになりつつあります。特にベルモットは、その複雑なボタニカルフレーバーと汎用性から際立った存在感を示しており、世界中でユニークなカクテルを作るための人気の選択肢となっています。Drinks Internationalが2024年に実施した調査では、調査対象のバーのほぼすべて(99%)が少なくとも1つのベルモットブランドをカクテルメニューに含めていることが明らかになりました[3]出典:Drinks International、"ブランドレポート2024:ベルモット、" drinksint.com。バーテンダーは現代の消費者の進化する嗜好に応えるため、強化ワインを使って低アルコールで風味豊かな飲み物を作ることが増えています。このトレンドを支援するため、業界団体や業界グループはワークショップや認定プログラムの提供を強化しています。

低アルコール飲料および食後酒への関心の高まり

強化ワインは、健康意識の高い消費者や飲酒を適度に楽しみたいと考える人々の間でますます人気を集めています。ドライシェリー、セミスイートポート、ベルモットベースのアペリティフなどのこれらのワインは、アルコール度数が低く、意識的な消費に適していることから支持されています。生産者は、特殊な酵母菌株などの高度なワイン醸造技術を使用して、風味や香りを損なうことなくアルコール度数を低減した強化ワインを開発するイノベーションを進めています。さらに、規制の変化もこのトレンドを後押ししています。米国では、FDAとTTBが提案した「アルコール成分表示」ラベリング規則が、連邦官報によると、消費者が十分な情報に基づいた選択をできるよう、包装に明確な栄養情報を提供することを目的としています[4]出典:連邦官報、"ワイン、蒸留酒、麦芽飲料の表示におけるアルコール成分表示、" federalregister.gov。これらの動向は新たな消費者層を引き付けるだけでなく、強化ワインの役割を再定義し、食前のアペリティフと食後のダイジェスティフの両方に対応できる多用途な選択肢としての地位を確立しています。

阻害要因影響分析*

| 阻害要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な 政府規制 | -0.4% | 北米および欧州に 最大の影響を持つグローバル | 長期 (4年以上) |

| 他のアルコール飲料への 消費者嗜好の高まり | -0.6% | 北米、 欧州、オーストラリア | 中期 (2~4年) |

| 開封後の 短い賞味期限 | -0.3% | オフトレードチャネルに 特に影響するグローバル | 短期 (2年以下) |

| 消費者の認知度と 教育の不足 | -0.5% | アジア太平洋、 新興市場 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制

厳格な政府規制は、特に中小規模の生産者にとって強化ワイン市場に大きな障壁を生み出しています。主要市場の規制当局は、アルコール・タバコ税・貿易局が概説するような容器サイズの制限や新たなアレルゲン開示要件など、より厳しいコンプライアンス措置を施行しています。米国では、カリフォルニア州の改正ボトルビルが容器リサイクル価値(CRV)手数料と特定の表示要件を導入することでさらなる課題を加えています。これらの変更は、ブティックワイナリーや職人的な強化ワイン生産者に最も大きな打撃を与えています。コンプライアンス要求の増大は生産・包装コストを押し上げ、流通プロセスを複雑にしています。これにより、特に輸出に注力するニッチな生産者の市場アクセスが制限され、製品の多様性が減少する可能性があり、すでに厳しい市場環境での競争がより困難になっています。

他のアルコール飲料への消費者嗜好の高まり

消費者の嗜好が代替飲料へと傾くにつれ、強化ワイン市場は特に若い法定飲酒年齢の消費者との関係で課題が増大しています。多くの若い消費者は強化ワインを時代遅れまたはフォーマルなイベント向けのものと見なしており、日常的な魅力が損なわれています。これに対応するため、生産者は積極的に製品を現代化しています。リブランディングを行い、スタイリッシュでモダンなパッケージを採用し、一人用ボトルや缶入りアペリティフなどの便利なフォーマットを導入しています。例えば、一部のブランドは大胆なデザインとコンパクトなパッケージを使用して都市部のミレニアル世代を引き付け、他のブランドはカジュアルな社交の場に合わせたすぐに飲める強化ワインカクテルを開発しています。これらの取り組みは、強化ワインを幅広い場面に対応できる多用途で魅力的な選択肢として再ポジショニングし、伝統と現代の消費者ニーズの間のギャップを埋めることを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポートが伝統的な魅力をリード

ポートは2025年においても主要な製品タイプであり続け、市場の総価値の38.72%を占めています。この優位性は主にポルトガルの原産地呼称保護制度に起因しており、一貫した品質を確保し消費者の信頼を育んでいます。英国との強固な貿易関係が歴史的に安定した需要を支えてきました。ポートは小売(オフトレード)とホスピタリティ(オントレード)の両チャネルで広く入手可能であり、幅広い消費者層にアクセスしやすい製品となっています。プレミアム消費者にアピールするため、生産者はシングルキンタボトリングやエイジドステートメント表示の製品など、製品の伝統と職人技を強調するオファリングに注力しています。

一方、ベルモットは最も速く成長するセグメントとして台頭しており、2031年にかけてCAGR 4.21%が予測されています。この成長は、特に東京、ニューヨーク、ロンドンなどの主要都市において高級バーの重要な材料となっている現代のカクテル文化におけるベルモットの不可欠な役割によって促進されています。生産者はテロワール主導の製品を生み出すためにローカルボタニカルを取り入れるイノベーションを進めており、これらはプレミアムオントレード会場で人気を集めています。強化ワイン業界は、アペリティフ、ダイジェスティフ、カクテル材料の要素を組み合わせたハイブリッドスタイルを実験しており、その魅力をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:プレミアムセグメントが価値成長を牽引

2025年において、マスセグメントは成長率58.01%で強化ワイン市場の主要カテゴリーとなっています。この成長は主に、特に発展途上国において手頃な価格のワインを求めるコスト意識の高い消費者からの需要増加によって牽引されています。マスマーケットセグメントの企業はこのトレンドを活用し、マルチパック、店頭割引などの魅力的なお得情報を提供し、スーパーマーケットでの製品の広範な入手可能性を確保しています。これらのワインはプレミアムワインほどの職人技やストーリーテリングを持たないかもしれませんが、市場を拡大し新たな消費者を強化ワインに引き込む上で重要な役割を果たしています。

一方、プレミアムワインは2031年にかけてCAGR 4.39%で安定した成長が見込まれています。この成長はアジアと北米の富裕層の都市部における高品質ワインへの強い需要を反映しています。このセグメントの消費者は品質、産地、持続可能性などの要素にますます注目しています。ヴィンテージ表示、カスクフィニッシュ、またはユニークな特性を持つワインを好む傾向があります。これらの嗜好に応えるため、生産者はオーガニック認証、ブドウ園固有のラベル、エコフレンドリーな包装などの特徴を強調しています。バーチャルワインテイスティングや製品トレーサビリティのためのQRコードなどのデジタルツールが、ブランドが消費者との信頼とロイヤルティを構築するのに役立っています。

エンドユーザー別:女性が現在の消費をリード

2025年において、女性消費者は強化ワイン消費量の56.88%を占めており、これは主に社交イベントやデザートとのペアリングにおけるポートやシェリーなどの甘口オプションの人気によるものです。この嗜好に応えるため、ブランドは小型ボトルサイズを導入し、様々な食品と相性の良い親しみやすいフレーバープロファイルを強調しています。一方、男性の消費はミクソロジーへの関心の高まりとプレミアムカスクストレングスバリアントへの需要に牽引され、より速いペースで成長しています。カテゴリーをわかりやすくし、より魅力的にすることを目的とした教育キャンペーンがこの成長をさらに後押しし、男性消費者市場は2031年にかけてCAGR 4.72%で拡大すると予測されています。

世代別トレンドを見ると、若い男性はカクテル文化への統合を通じて強化ワインを発見しており、30~50歳の女性は産地と低糖分含有量を重視するオプションに引き寄せられています。マーケティング戦略は包括性に焦点を当てるよう進化し、時代遅れのジェンダーステレオタイプから脱却しています。代わりに、ブランドは製品の伝統、汎用性、持続可能性を強調するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフトレードの優位性とオントレードの回復

2025年において、オフトレードチャネルが強化ワイン販売をリードし、市場シェア合計の55.74%を占めています。この優位性は主にロックダウン中に確立された家庭消費習慣の継続によるものです。専門ワイン商や全国チェーンを含む小売業者は、強化ワイン製品により多くの棚スペースを割り当て、消費者が十分な情報に基づいた選択をできるよう教育資料を提供することで、強化ワイン製品への注力を強化しています。Eコマースもこの成長において重要な役割を果たしており、利便性と幅広い製品選択を提供しています。これにより、小規模生産者がニッチな消費者層に直接リーチできるようになり、市場の多様化がさらに進んでいます。

バーやレストランなどのオントレードチャネルは、CAGR 3.73%の予測成長率で着実な回復を遂げています。体験型ダイニングの復活と観光業の回復がこの成長の主要な推進力となっています。ソムリエは、エイジドタウニーポート、アモンティリャード、職人的なベルモットをフィーチャーしたフライトなど、消費者がカテゴリーを探求することを促すキュレーションされたテイスティング体験を提供しています。さらに、カクテルに特化したバーは低アルコール(ABV)飲料に強化ワインを取り入れ、マインドフルドリンキングの高まるトレンドに対応しています。生産者はミクソロジーアカデミーとの積極的なコラボレーションを通じてトレーニングとリソースを提供し、強化ワインがメニューで重要な位置を占め、知識豊富なスタッフによって効果的にプロモーションされるよう取り組んでいます。

地域分析

欧州は2025年の強化ワイン市場価値の57.02%を占めており、ポルトガル、スペイン、イタリアなどの国々における原産地呼称保護(PDO)制度の強固な存在感によって牽引されています。これらの制度は製品の真正性を確保し、プレミアム価格帯の維持に貢献しています。この地域の生産者はブドウ園をオーガニック農法に転換し、より厳格なEU環境規制に準拠するためにセラーにエネルギー効率の高い技術を採用することで、持続可能性への注力を強めています。ドイツやフランスなどの国々では家庭でのワイン消費がわずかに減少していますが、この地域は免税店やファインダイニング施設を通じた高マージン販売から引き続き恩恵を受けており、安定した観光客の流入によって支えられています。

アジア太平洋地域は強化ワイン市場で最も速い成長を遂げており、2031年にかけてCAGR 5.05%が予測されています。中国では、超プレミアム輸入品が一線都市で好調な一方、数量主導の地方では価格感度が支配的という二極化したトレンドが見られます。真正性と伝統への評価で知られる日本の消費者は、シェリーとポートの安定した輸入を支え続けています。インド、韓国、タイなどの新興市場では、可処分所得の増加と西洋的な食習慣の普及に牽引され、急速な成長が見られます。

北米では、強化ワイン市場は販売量の減少という課題に直面していますが、プレミアムセグメントでは回復力を示しています。米国は依然として重要な市場であり、ターゲットを絞ったプレミアム戦略による回復の機会を示しています。カナダのオンタリオ州における食料品店でのワイン販売を認める最近の規制変更により、小売アクセスが拡大し、輸入強化ワインに新たな機会が生まれています。一方、ニューヨーク、シカゴ、ロサンゼルスなどの都市でのクラフトカクテル文化の成長により消費者の認知度が高まり、ポートやシェリーなどの強化ワインが革新的なカクテルやテイスティングフライトに取り入れられています。

競合環境

強化ワイン市場は高度に断片化されています。ポルトガル、スペイン、イタリアの主要生産者は、豊かな伝統、広大なエステート保有、強固なグローバル流通ネットワークを活用して市場を支配しています。Symington Family Estatesなどの企業は、高度なラガーシステムなどの最新技術を採用し、持続可能な製品への高まる需要に応えるためオーガニックブドウ園への転換に注力しています。一方、Pernod RicardやConstellation Brandsなどの国際的なスピリッツ企業は、プレミアムオファリングに集中するために低マージンのワイン製品を売却するなど、ポートフォリオの合理化を進めています。

イノベーションは強化ワイン市場における競争の主要な推進力であり、製品開発と生産プロセスの両方にわたっています。例えば、パルス電場(PEF)抽出などの新技術が色とタンニンの発達を向上させるために使用されており、ルビースタイルワインの生産時間を短縮しています。小規模生産者は伝統的な樽を修復し、コレクターや愛好家にアピールする限定樽リリースを提供することで差別化を図っています。消費者への直接販売サブスクリプションクラブが普及しており、安定した収益源と貴重な消費者データを提供しています。ミクソロジストやシェフとのコラボレーションもブランドがユニークな体験を創出するのに役立っており、混雑した小売環境での製品の差別化に貢献しています。

合併・買収はますます地理的リーチの拡大と流通チャネルの最適化に焦点を当てています。企業は強固な原産地呼称保護(PDO)認証とアジアなどの地域での確立された市場アクセスを持つブランドを積極的に求めています。テクノロジー企業とのパートナーシップが新たなトレンドとして台頭しており、ブロックチェーントレーサビリティとスマートパッケージングが真正性の向上と消費者エンゲージメントの強化に活用されています。これらの戦略はブランドが信頼を構築し、進化する市場環境において競争優位性を維持するのに役立っています。

強化ワイン業界リーダー

Symington Family Estates Vinhos S.A.

Caffo Group

Kopke Group Fine Wines, SA

E. & J. Gallo Winery

Bacardi Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Tri-Vin ImportsはブランドXXLを発売しました。これはモスカートにインスパイアされた高アルコール・フルーツフレーバーの強化ワインで、若い消費者や伝統にとらわれないワイン消費者にアピールするよう位置付けられています。当初モルドバで生産されていましたが、関税問題によりカリフォルニアとフランスに生産を移し、アルコール度数16~21%で5種類の異なるフルーツフレーバーを展開しています。

- 2024年8月:英国を拠点とするWaud WinesがHandford Winesを買収し、ロンドンでの小売拠点を強化し、強化ワインのポートフォリオを拡大しました。この買収によりWaud WinesはHandford Winesの確立された顧客基盤を活用し、市場での評判を利用することができます。

- 2024年2月:米国を拠点とするSokol Blosser Wineryが初の強化ワインコレクションを発売しました。このローンチはオンラインの消費者直販チャネルを通じて戦略的に実施され、ワイナリーが顧客に直接リーチし、製品ポートフォリオにユニークな追加を提供できるようにしました。

世界の強化ワイン市場レポートの調査範囲

強化ワインとは、蒸留酒を含み、通常のワインよりもアルコール度数が高いワインの一種です。

強化ワイン市場は製品タイプ、流通、地域に基づいてセグメント化されています。製品タイプ別では、市場はポートワイン、ベルモット、シェリー、その他の製品タイプにセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。オフトレードはスーパーマーケット・ハイパーマーケット、専門店、その他のチャネルにサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、レポートは金額(米ドル)での市場規模と予測を提供しています。

| ポート |

| ベルモット |

| シェリー |

| その他 |

| マス |

| プレミアム |

| 男性 |

| 女性 |

| オントレード | |

| オフトレード | 専門店・酒類販売店 |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ノルウェー | |

| ロシア | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ポート | |

| ベルモット | ||

| シェリー | ||

| その他 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門店・酒類販売店 | |

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ノルウェー | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

強化ワイン市場の現在の規模はどのくらいですか?

強化ワイン市場は2026年に152億5,000万米ドルと評価されており、2031年までに180億1,000万米ドルに達すると予測されています。

最大の強化ワイン市場シェアを持つ製品タイプはどれですか?

ポートは2025年に38.72%のシェアでリードしており、原産地呼称保護ステータスと強固なグローバル認知度に支えられています。

なぜアジア太平洋が最も速く成長する地域なのですか?

都市化、所得の成長、西洋的ライフスタイルの採用が、特に中国、日本、インド、韓国において2031年にかけてアジア太平洋でのCAGR 5.05%を推進しています。

ミクソロジーはどのように強化ワインの需要に影響していますか?

カクテル文化が都市部のバーでのベルモットとシェリーの使用を促進し、若い消費者に強化ワインを紹介し、消費機会を拡大しています。

最終更新日: