クラフトウォッカ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.57 十億米ドル |

| 市場規模 (2031) | 8.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

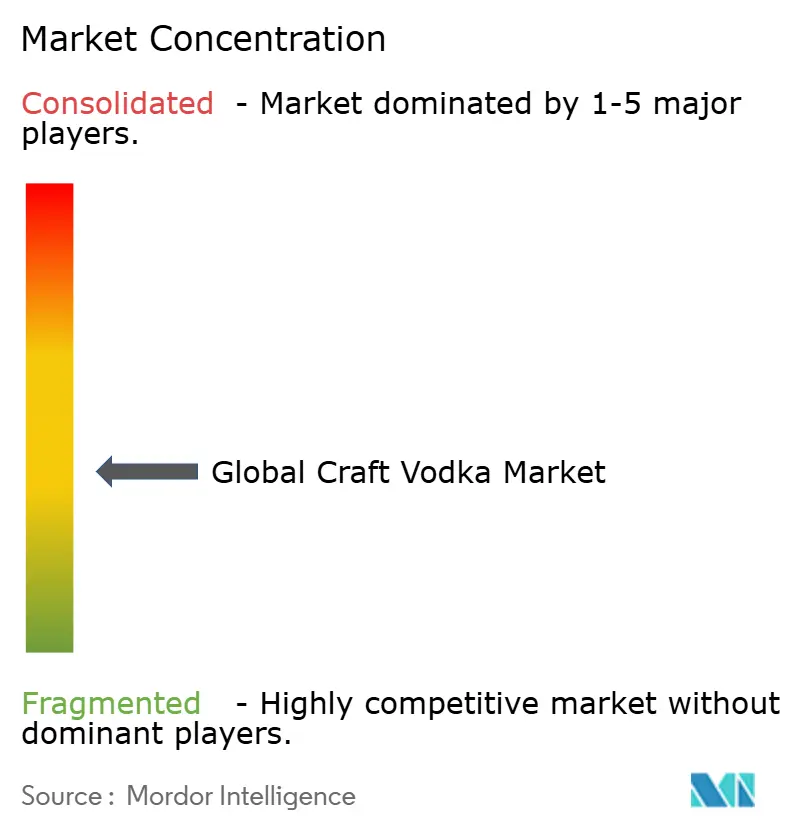

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラフトウォッカ市場分析

クラフトウォッカ市場規模は、2025年の62億3,000万米ドルから2026年には65億7,000万米ドルへと成長し、2026年〜2031年にかけて年平均成長率5.42%で推移し、2031年には85億5,000万米ドルに達すると予測されています。可処分所得の増加、飲料アルコール分野におけるグローバルなプレミアム化トレンド、および消費者直販に関する法整備の強化が、産地・透明性・官能的複雑性を重視する小ロットブランドへの消費者シフトを促しています。北米は成熟した流通インフラを背景に最大の地域市場であり続けています。欧州はカクテル文化、観光、サステナビリティへの優先意識をシェア拡大に転換しつつあり、クラフトウォッカ市場において最も成長の速い地域となっています。フレーバーの革新、代替原材料の活用、デジタルエンゲージメントにより、若い独立系蒸留所がかつてマス市場ブランドに支配されていた機会を獲得しています。英国における小規模生産者向け税制優遇措置やカリフォルニア州でのテイスティングルーム特権の拡大が供給側の勢いを後押しし、キャッシュフローの安定性を高めています。

主要レポートのポイント

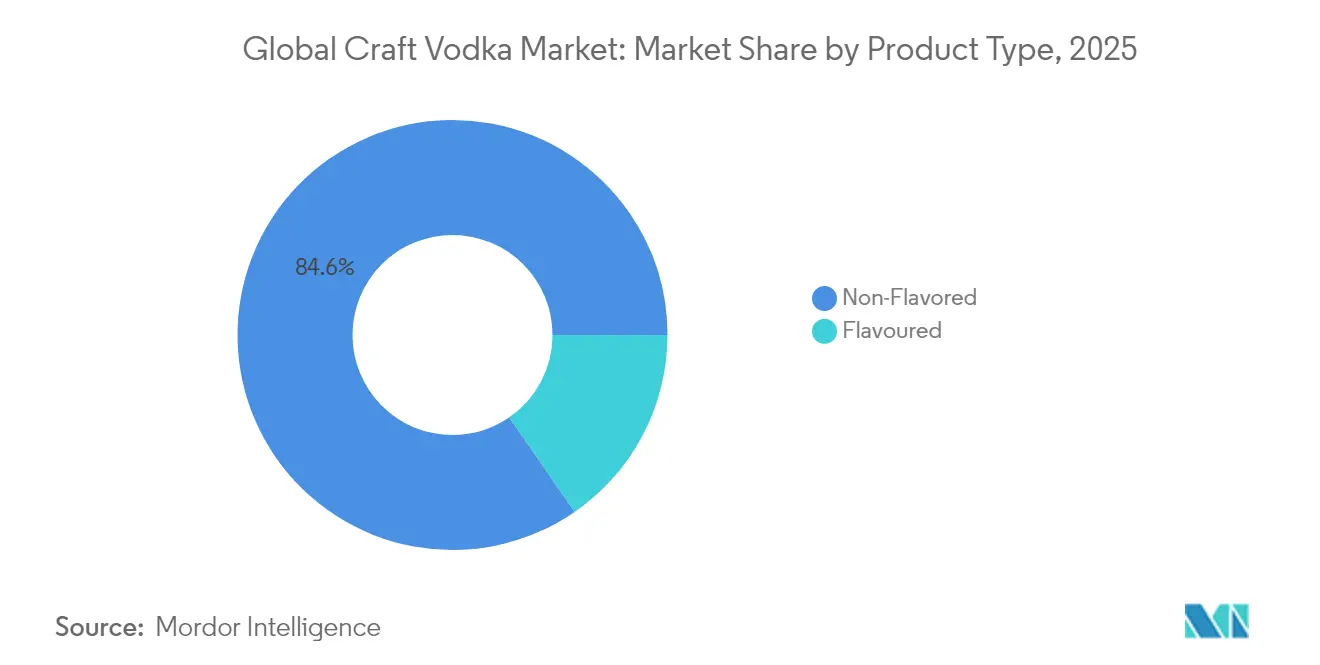

- 製品タイプ別では、ノンフレーバースピリッツが2025年のクラフトウォッカ市場シェアの84.62%を占め、フレーバーバリアントは2031年にかけて年平均成長率5.85%で成長すると予測されています。

- 原材料別では、穀物ベースの生産が2025年のクラフトウォッカ市場規模の68.92%を占め、代替基材は2031年まで年率6.21%で増加すると見込まれています。

- エンドユーザー別では、男性が2025年の消費量の68.96%を占めていますが、女性は年平均成長率6.52%で増加し、セグメント内で最も速いペースとなる見通しです。

- カテゴリー別では、マス市場ブランドが2025年の売上の58.05%を占め、プレミアム製品は2031年にかけて年平均成長率7.11%で加速する見込みです。

- 流通チャネル別では、オフトレードが2025年の売上の85.73%を占め、ホスピタリティ需要の回復に伴いオントレードは2031年にかけて年平均成長率5.66%で回復しています。

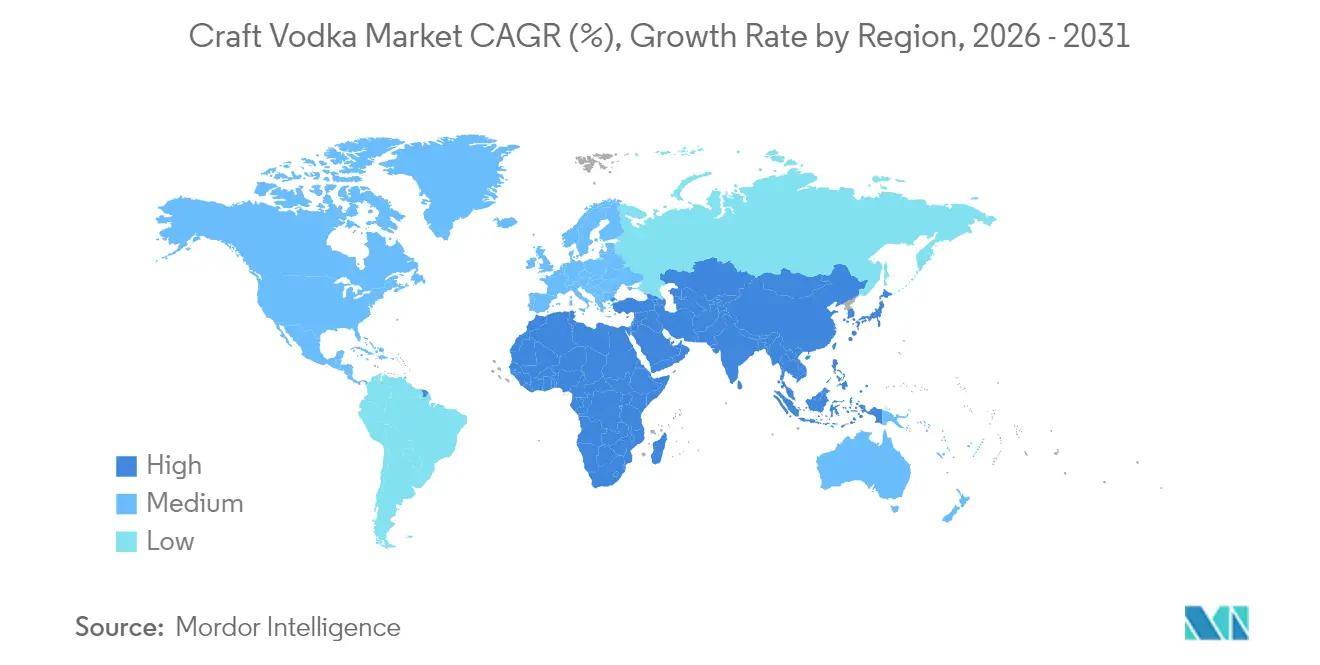

- 地域別では、北米が2025年のクラフトウォッカ市場シェアの38.12%をリードし、欧州は2031年にかけて年平均成長率7.49%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラフトウォッカ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロブルワリーの増加がクラフトスピリッツ需要を牽引 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 生産面における技術革新 | +0.8% | グローバル | 長期(4年以上) |

| フレーバーおよび原材料の革新 | +0.9% | グローバル、北米での早期成果 | 短期(2年以内) |

| 観光・ホスピタリティセクターの成長 | +0.7% | 欧州およびアジア太平洋 | 中期(2〜4年) |

| サステナビリティと倫理的調達 | +0.6% | 欧州および北米 | 長期(4年以上) |

| パブ・バーチェーンによる戦略的拡大 | +0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マイクロブルワリーの増加がクラフトスピリッツ需要を牽引

米国では、マイクロブルワリーの広範な存在が新興ウォッカブランドのビジネス環境を形成しています。マイクロブルワリーエコシステムの主要な特徴であるサプライチェーンの統合、コミュニティ主導のストーリーテリング、魅力的なテイスティングルーム体験が、新規ウォッカ生産者の市場参入を円滑化しています。地域成長を目指す小規模蒸留所にとって、クラフトビール向けに整備された共有ディストリビューターネットワークや小売棚の取り決めが参入障壁を大幅に低下させています。ケンタッキー州のようにブルワリーが集積する州は、クラスタリングの戦略的メリットを示しています。これらの地域では、熟練した労働力、確立された副原料調達契約、充実した観光回路へのアクセスが可能であり、地元スピリッツの認知度とマーケタビリティを高めています。さらに、限定品を求める消費者は単一農場産ウォッカにも同様の価値を見出しており、生産者はプレミアム価格帯での製品展開が可能となっています。また、穀物から瓶詰めまでの真正性を強調するブランドナラティブはマイクロブルワリートレイルのマーケティング戦略とシームレスに連動し、消費者エンゲージメントを高め、試飲を促進し、リピート購入を育成しています。

生産面における技術革新

クラフトウォッカ生産者は、温度・圧力制御に優れた高度な蒸留器を活用して蒸留プロセスを強化し、よりクリーンでなめらかなスピリッツを実現しています。自動化システムにより、小ロット生産の品質を維持しながらバッチ間の一貫性が確保されています。現代的でスケーラブルな蒸留ユニットにより、職人的な魅力を損なうことなく生産量を増加させることが可能です。革新的な技術の採用により、エネルギー消費と廃棄物を削減し、生産コストを低下させ、環境意識の高いブランドイメージを強化しています。特許取得済みの蒸留器を用いた連続蒸留システムは、マウスフィールに不可欠なコンジェナーを保持しながら高度数のニュートラルスピリッツを生産し、職人的な技巧と一貫性の要求を両立させています。センサー対応のプロセス制御は、還流比をリアルタイムで調整することでニュートラルスピリッツの純度規制への準拠を効率化し、英国歳入関税庁が定める法的基準への遵守を確保しています。これらの運用効率化は小規模生産のデメリットを補い、新興蒸留所の損益分岐点到達を加速させます。

フレーバーおよび原材料の革新

プレミアムクラフトウォッカブランドは、革新的なフレーバー実験を取り入れることで市場での差別化を図っています。これには、テロワールの影響を受けたボタニカルインフュージョン、低温蒸留フルーツ、穀物の使用が含まれ、製品に独自の特性を付与しています。アルコール・タバコ税務貿易局(TTB)は最近、砂糖またはクエン酸処理の限定的な使用を許可する規制を導入しました。この規制変更により、ブランドはウォッカのニュートラルプロファイルというカテゴリーの特徴を維持しながら、より高い創造的柔軟性を得ることができます。さらに、スコッチウイスキー研究所が開発した近赤外分光法などの分析技術の進歩により、ブランドは原材料選定プロセスを最適化できるようになっています。これらの技術は従来の官能評価パネルに関連するコストの削減にも貢献し、運用効率を向上させています。加えて、米国農務省とTTBの連携により、有機認証への明確な経路が確立されています。これにより、ブランドはラベルにサステナビリティの主張を組み込み、独自のフレーバープロファイルを補完しながら、健康意識の高い消費者層にアピールすることが可能となっています。

観光・ホスピタリティセクターの成長

レジャー旅行の復活に伴い、目的地型蒸留所は増加する来訪者を戦略的に活用し、高マージンのボトル販売を促進するとともに長期的なブランド支持者の育成を図っています。インド観光省のデータによると、2023年の外国人観光客到着数(FTA)のうち、レジャー・休暇・レクリエーションが46.2%を占め、インドが世界有数の観光地としての地位を再確認しています[1]出典:観光省、「インド観光データ概要2024」、www.tourism.gov.in。欧州では、遺産観光と現地樽プログラムや限定テイスティングルームエディションなどの独自の提供物との相乗効果が、蒸留所を体験型目的地として魅力的にしています。同様に、アジア太平洋地域では、リゾートが「農場からシェーカーへ」というプレミアムウォッカメニューを導入し、高級カクテル体験への高まる需要に効果的に対応しています。また、バーでの人員不足が続く中、事業者は包括的なサポートシステムを備えたスピリッツを優先するようになっています。これに対応して、蒸留所はバーテンダー向けトレーニングモジュールやデジタルレシピライブラリを積極的に提供しており、運営上の課題に対処するとともにホスピタリティ専門家のブランドロイヤルティを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な政府規制 | -0.9% | グローバル | 長期(4年以上) |

| 健康的な飲料への消費者の傾向 | -0.7% | 北米および欧州 | 中期(2〜4年) |

| 過剰摂取による健康問題 | -0.6% | グローバル | 中期(2〜4年) |

| 低アルコール製品への需要増加 | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制

規制の複雑さはクラフトウォッカ生産者にとって重大な障壁となっています。アルコール・タバコ税務貿易局が提案するアレルゲンおよび栄養表示要件は、最終規則公布から5年後を遵守期限としており、小規模生産者の管理上の課題を増大させています。加えて、州レベルの規制の違いが遵守の困難さを増しています。例えば、ミシシッピ州上院法案2869は、連邦基準とは異なるクラフトスピリッツの定義と許可要件を定めています。さらに、地元生産者を優遇する州法は、州外メーカーへの差別を扱ったGranholm対Heald事件に示されるように、通商条項の下で法的不確実性を生じさせています。これらの規制上の圧力は、遵守リソースが限られた小規模生産者に不均衡な影響を与え、市場参入と成長機会を制限する可能性があります。

健康的な飲料への消費者の傾向

アルコール消費を「飲酒なし」(リスクなし)から「週7杯以上」(高リスク)までのリスクゾーンに分類するカナダのガイドラインは、健康意識の高い消費パターンへの顕著なシフトを示しています[2]出典:カナダ統計局、「カナダにおけるアルコール消費水準」、www.statcan.gc.ca。このシフトは市場における従来のアルコールカテゴリーの優位性に対する挑戦を強めています。世界保健機関のアルコールと健康に関するグローバル現状報告書は、アルコール関連の害に対処するための政策介入の重要性を強調しています。これらの介入は規制上の圧力を高め、業界にアルコール消費削減を促すメッセージングの採用を迫っています。その結果、低アルコール代替品への需要が高まり、市場参加者に機会と課題の両方をもたらしています。従来のスピリッツカテゴリーがこれらの進化する消費者嗜好への適応に苦慮する一方、クラフトウォッカ生産者はプレミアムポジショニング戦略を採用することでこのトレンドを活用しています。優れた品質を強調し、節度への高まる嗜好に合わせることで、これらの生産者は市場における変化する消費パターンに効果的に対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フレーバーの革新がプレミアムポジショニングを牽引

ノンフレーバー製品は2025年の売上の84.62%を維持し、クラシックマティーニやハイボールサーブの主力としてクラフトウォッカ市場を支えています。しかしフレーバーラインは、蒸留所が人工添加物を避けた天然ボタニカルや単一フルーツのマセレーションを展開するにつれ、2031年にかけて年平均成長率5.85%で売上を伸ばす見込みです。小売データでは、レモンバーベナやキュウリミントのSKUが従来のバニラやチェリーの製品よりも速く再注文されており、繊細なプロファイルへの転換が裏付けられています。季節限定品への需要はテイスティングルームへの来客を刺激し、ブランドマージンを強化するより高いボトル価格を支えています。

成長の勢いは、ウォッカのニュートラル基準を維持しながら最小限の甘味付けを許可するアルコール・タバコ税務貿易局(TTB)の改訂と一致しており、生産者はリキュール分類に踏み込むことなく微妙な甘みと酸味を加える余地を得ています。この戦略は、重いシロップフレーバーの代わりに天然果実エキスとクリーンラベルの訴求に焦点を当て、ウェルネスへの意識に応えるものです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原材料別:穀物の優位性が代替品の革新に直面

穀物は2025年の生産量の68.92%を占める基盤であり続け、コスト効率と小麦・トウモロコシ蒸留物に対する消費者の親しみやすさを活用しています。地域の穀物調達はサステナビリティメッセージを支え、交渉済みの先物契約で追跡可能な供給を確保する農家と蒸留所のパートナーシップを育んでいます。しかし、キヌア、米、さらには乳製品などの代替基材が発売カレンダーに浸透し、「その他」セグメントの年平均成長率6.21%を牽引しています。

これらの非従来型基材の採用は、アレルゲンに関する消費者の懸念の高まりに対応し、冒険的・実験的な飲み手の嗜好に応える独自のフレーバープロファイルを生み出しています。加えて、スコッチウイスキー研究所が提供する新規デンプンの最適化に関する技術的専門知識が革新的なレシピの開発を加速させています。より広範な原材料への移行は、セグメントを多様化するだけでなく、地域特化と強固な農業パートナーシップ構築に向けた重要な機会を創出しています。

エンドユーザー別:女性が消費成長を牽引

男性消費者は2025年のクラフトウォッカ消費量の68.96%を占め、従来のスピリッツ消費パターンを反映していますが、女性は2031年にかけて年平均成長率6.52%で最も急成長する人口統計を代表しています。このジェンダーダイナミクスは、より広いアルコール消費トレンドを反映しています。女性セグメントの成長は、クラフトカクテル文化の拡大とホスピタリティ業界のリーダーシップにおける女性の存在感の高まりと相関しています。

女性消費者は量よりも質を優先し、クラフトウォッカのプレミアムポジショニングと職人的な生産方法に合致しています。カナダのデータは、男性の20%が週7杯以上を消費するのに対し女性は11%であるというジェンダーベースの消費差異を示しており、女性が節度ある高品質な飲酒機会を好む傾向を示しています。この人口統計的シフトは、職人技、サステナビリティ、責任ある消費を強調するマーケティング戦略を開発するクラフト生産者に機会をもたらしています。ジェンダーを包括したマーケティングと製品開発への移行は、従来の男性的なブランディングよりも品質と真正性に焦点を当てるプレミアムスピリッツカテゴリーに恩恵をもたらす、より広い社会的変化を反映しています。

カテゴリー別:プレミアムセグメントが成長を加速

ウォッカのマス市場は2025年に58.05%のシェアを占め、価格に敏感な消費者セグメントと確立された流通関係を反映していますが、プレミアムカテゴリーは2031年にかけて年平均成長率7.11%で成長を牽引しています。プレミアムセグメントの拡大は、アメリカンウイスキーのハイエンドプレミアムおよびスーパープレミアムブランドを含む、より広いスピリッツ業界のトレンドと一致しています。プレミアムクラフトウォッカは、消費者が価格よりも品質・産地・生産方法をますます重視するようになっている全スピリッツカテゴリーに影響するプレミアム化トレンドから恩恵を受けています。

マス市場の優位性は、大量使用のミキシングスピリッツとしてのウォッカの広範な用途に起因していますが、プレミアムセグメントの成長は、品質の差異がより明確なストレート消費とクラフトカクテルの使用によって促進されています。MGP Ingredientsのプレミアムプラスポートフォリオがカテゴリー成長を上回るパフォーマンスを示していることは、ブランデッドスピリッツの販売が在庫水準の上昇という課題に直面している中でも、プレミアムポジショニング戦略の成功を示しています。市場の軌跡は、一方では価格重視のマス市場製品、他方ではプレミアムクラフト製品という二極化の進行を示しており、中間層ブランドは両端からの圧力を受けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オフトレードの優位性とオントレードの回復の対比

オフトレードチャネルは2025年に市場シェアの85.73%を占め、消費者の購買パターンと小売アクセスのしやすさを反映していますが、オントレード会場はホスピタリティセクターがパンデミックの影響から回復するにつれ、2031年にかけて5.66%の成長を示しています。オフトレードの優位性は、利便性、価格優位性、および専門酒販店やプレミアムグロサリーチャネルにおけるクラフトスピリッツの小売プレゼンスの拡大に起因しています。オフトレードセグメント内の専門酒販店は、マス市場の代替品との差別化を図るクラフトウォッカ生産者にとって、ブランド教育とプレミアムポジショニングの重要な機会を提供しています。

オントレードの復活はホスピタリティセクターの粘り強さを示しています。英国の会場は、エネルギー支援や事業税率の引き下げなどの政府施策に支えられ、事業継続に努めています。カリフォルニア州では、クラフト蒸留所が消費者直販権の延長から恩恵を受け、従来の三層流通システムを迂回する流通経路が開かれています。このシフトは利益率の向上を約束するだけでなく、顧客との直接的な関係を育みます。消費者の嗜好が購買の柔軟性とマルチタッチポイントのブランドエンゲージメントへと傾く中、業界のオムニチャネル戦略への進化が明確になっています。

地域分析

北米は2025年に38.12%の売上シェアでクラフトウォッカ市場を牽引しています。同地域の競争力は、成熟した流通ネットワーク、著名人が後援する製品ローンチ、トウモロコシと小麦の安定した供給によって強化されています。カリフォルニア州やテキサス州などの州は消費者直販特権を活用し、全国卸売業者への依存を低減しながら収益性の高いテイスティングルームビジネスモデルを実現しています。

欧州は体験型観光の台頭と環境意識の高い消費者の影響力の増大に牽引され、2031年にかけて年率7.49%の成長を達成すると予測されています。サステナビリティを重視する旅行者は蒸留所ツアーへの参加やボトルの購入を増やしており、市場成長に貢献しています。加えて、Spirits Europeが節度ある飲酒に関して一貫したメッセージを発信していることが、大量販売よりも節度と職人技を重視するプレミアムブランドを支援しています。

アジア太平洋は高所得消費者セグメントの拡大に牽引され、大きな成長ポテンシャルを提供しています。同地域の進化するカクテル文化はプレミアムウォッカブランドに機会を創出しています。観光が盛んなタイやベトナムでは、地元産の米ベースのウォッカが輸入ブランドに対抗する人気のお土産として台頭しています。現在の販売量は控えめですが、同地域の成長はグローバル平均を上回っており、今後数年間における重要性が示されています。観光客到着数の急増、都市化、新興中間層などの要因が中東・アフリカおよび南米のトレンドを形成しています。加えて、これらの地域におけるソーシャルメディアの影響力が、消費者の新しいフレーバーや品種への探求意欲を高めています。

競合環境

クラフトウォッカ市場は、各国に大規模な地域・国内プレーヤーが存在するため、適度に断片化されています。主要企業が採用する戦略的アプローチとして、合併・拡大・買収・提携、および新製品開発が重視されており、消費者の間でのブランドプレゼンスを高めることを目的としています。市場で事業を展開する主要プレーヤーには、Diageo Plc、Pernod Ricard SA、William Grant and Sons Ltd、Suntory Global Spirits Inc、Heaven Hill Brandsが含まれます。

蒸留所は、地域産穀物と再生可能エネルギーへの取り組みに注力することで、規模よりも真正性を優先しています。自動化ストリッピングスチルやブロックチェーンを活用した原材料トレーサビリティなどの技術の採用により、職人的なブランドイメージを維持しながらバッチの一貫性を確保しています。多数のクラフトラベルにニュートラルスピリッツを供給する主要サプライヤーであるMGP Ingredientsは、プレミアムポートフォリオの拡大も進めており、市場における戦略的影響力を示しています。

小ロット生産者はクラウドファンディングや地域債券の発行を活用して樽倉庫やビジターセンターの資金を確保し、収益源を多様化しています。カーボンニュートラル目標や閉ループ水システムなどのサステナビリティへの取り組みは、競争上の差別化要因から業界の基本基準へと移行しています。

クラフトウォッカ業界リーダー

Diageo Plc

Pernod Ricard SA

William Grant and Sons Ltd

Suntory Global Spirits Inc

Heaven Hill Brands.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Blisswater Industriesは、プレミアムグレインウォッカ「Salty Nerd」をアラブ首長国連邦市場に投入し、ゴアおよびカルナータカへの展開を計画しています。本製品は高品質な原材料と競争力のある価格設定を優先し、小ロットで丁寧に製造されています。

- 2025年3月:クラフトスピリッツ業界の先進的なイノベーターであるSpaceman Spirits Lab(Spaceman)は、AMARA アルティザナル ピンクウォッカを発売しました。高品質のブドウと米粒を使用して製造されたAMARAは、高度な5回蒸留プロセスを経て精製されています。

- 2025年1月:Diageoは、ChaseブランドのジンとウォッカをスコットランドのCameronbridge蒸留所(ファイフ所在)に統合する形で生産を戦略的に移転しました。この移転はDiageoの生産能力の最適化と既存インフラ内での業務効率化の取り組みに沿ったものです。

- 2024年10月:Pernod Ricard Indiaは、マハーラーシュトラ州ナーグプルにアジア最大のモルト蒸留所および熟成施設の建設を開始しました。今後10年間で最大17億8,500万インドルピー(2億1,400万米ドル)の投資が計画されており、同施設は年間最大1,300万リットルのモルトスピリッツを生産する見込みです。これはアジア市場でのプレゼンス強化とサステナブルな生産慣行へのコミットメントという同社の戦略的方針を反映しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、クラフトウォッカ市場を、年間生産量が9リットルケース換算394,000ケース未満の小〜中規模バッチで蒸留され、識別可能なプレミアムまたは地元調達の原料を使用し、産地および職人的製法を訴求してマーケティングされた瓶詰めウォッカ全般と定義する。このサイジングは、2020〜2030年の主要全地域において、オントレードおよびオフトレード小売を通じて販売されるフレーバーおよびアンフレーバーSKUを対象とする。

スコープ除外:自家蒸留製品およびクラフト生産上限を超える大量生産ウォッカラインは対象外とする。

セグメンテーション概要

- 製品タイプ別

- フレーバー

- ノンフレーバー

- 原材料別

- 穀物ベース

- ジャガイモベース

- その他

- エンドユーザー別

- 男性

- 女性

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オントレード

- オフトレード

- 専門酒販店

- その他オフトレードチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- エジプト

- モロッコ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のマスターディスティラー、クラフトギルド役員、酒類ディストリビューター、スペシャルティバーマネージャーとの対話を通じ、標準的なバッチサイズ、フレーバーイノベーションの採用状況、および現実的なオフトレード価格帯を検証した。成人飲酒者を対象とした短時間のオンライン調査により、オーガニックまたはグルテンフリーバリアントへの支払い意欲をさらに測定し、公開データで確認された空白を補完した。

デスクリサーチ

アナリストはまず、American Craft Spirits Association、Distilled Spirits Council、UN Comtrade輸送データ、USDAの穀物統計、エタノール収率を追跡する査読済み学術誌などのオープンソースから基礎的なファクトベースを構築した。次に、企業の10-K、州酒類当局の販売速報、商標出願、信頼性の高い業界紙から、ブランド発売件数、平均販売価格、チャネル別構成比を収集した。さらに、企業収益に関するD&B Hooversおよびディール情報に関するDow Jones Factivaといった一部の独自データベースが分析の深度を高めた。この一覧は例示であり、データの検証と明確化には他にも多数の参考資料を活用した。

第二段階では、地域別の関税支払済み数量、輸出フロー、原材料コストカーブを照合し、供給、課税、および消費者のプレミアム化志向が価値成長に与える影響を追跡した。

市場規模推計と予測

トップダウンの需要プール構築手法を適用し、地域別スピリッツ消費量、クラフトシェア浸透率、チャネルマークアップから小売価値を再構築した上で、選択的なボトムアップのサプライヤー積み上げおよび平均販売価格×数量チェックにより裏付けを行った。モデル化した主要変数は以下の通り:1)有効なライセンスを持つクラフト蒸留所数、2)施設当たりの9リットルケース処理量、3)ボトルサイズ別の平均小売税抜価格、4)フレーバーSKUのミックスシフト、5)穀物系原材料コスト指数、6)消費者直販を可能にする法的変更。シナリオ分析を伴う多変量回帰により、これらのドライバーを2030年まで予測する。なお、マイクロプロデューサーのバッチデータが欠如している場合は、インタビューから収集した地域中央値を用いて補完する。

データ検証と更新サイクル

アウトプットは、輸出入記録、消費税徴収データ、消費者パネルスキャンとの差異チェックを受ける。異常値が解消された後にのみ、Mordorのシニアレビュアーが承認する。レポートは12ヶ月ごとに更新され、政策変更または大型M&Aが発生した場合には中間改訂が行われる。各クライアント納品前には、アナリストによる新たな精査が実施される。

MordorのクラフトウォッカベースラインがなぜI信頼性を持つか

公表されている推計値がしばしば乖離するのは、各社がサービス範囲、通貨処理、更新頻度を異なる形で設定しているためである。

主な乖離要因としては、フレーバーのマイクロランが生産者価格で評価されるか小売価格で評価されるか、新規蒸留所許可証からの成長がどのように組み込まれているか、フィールドレベルの検証頻度が挙げられる。Mordorのモデルは、クラフト閾値未満のバッチについて完全小売価格を報告し、許可証の新規発行を四半期ごとに反映し、バーマネージャーとともに価格ラダーを検証する。これらのステップは一部の競合他社では省略されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 6.23 B(2025年) | Mordor Intelligence | - |

| USD 10.02 B(2024年) | Global Consultancy A | クラフト上限外の大規模「プレミアム」ブランドを含み、生産者レベルの価格を使用 |

| USD 5.12 B(2025年) | Industry Association B | フレーバー製品を除外し、年次更新なしに2023年の許可証件数を使用 |

これらの対比は、スコープ、価格帯、更新頻度が統一された場合、公開データ、専門家の知見、および毎年更新される前提条件を規律ある形で組み合わせたMordorのアプローチが、意思決定者が信頼できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

クラフトウォッカ市場の現在の規模は?

クラフトウォッカ市場は2026年に65億7,000万米ドルと評価されており、2031年までに85億5,000万米ドルに達すると予測されています。

どの地域がグローバル販売をリードしていますか?

北米は2025年の売上の38.12%で最大シェアを保持しており、成熟した流通網と強力な消費者直販法に支えられています。

最も成長が速いセグメントはどれですか?

フレーバーウォッカは2031年にかけて年平均成長率5.85%を記録すると予測されており、消費者が天然ボタニカルインフュージョンを求める中でノンフレーバー製品を上回るペースで成長しています。

規制はクラフト生産者にどのような影響を与えていますか?

米国で提案されているアレルゲンおよび栄養表示に関する規制は遵守コストを引き上げており、英国のアルコール度数ベースの酒税はアルコール度数22%以上のスピリッツへの課税を増加させています。

最終更新日: