南米ワイン市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.67 十億米ドル |

| 市場規模 (2026) | 7.90 十億米ドル |

| 市場規模 (2031) | 9.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ワイン市場分析

南米ワイン市場は2025年に76億7,000万USDと評価され、2026年には79億USDに達すると予測されており、2031年までに91億7,000万USDに成長し、予測期間中のCAGRは3.03%を記録する見込みです。この成長を牽引する主要因としては、プレミアム化の進展、関税削減貿易協定に支えられた輸出基盤の拡大、ワイン消費における女性参加の増加が挙げられます。アルゼンチンおよびチリにおける通貨安は輸出競争力を高めていますが、悪天候や水不足が生産者にとって操業上のリスクをもたらしています。こうした課題に対応するため、生産者は節水型点滴灌漑システム、直販チャネル、ワインルート観光への投資を進め、投入コスト上昇の影響を軽減しています。また、スパークリングワインとロゼスタイルは成長の速いセグメントとして台頭しており、欧州や北米より遅れて南米に到達したグローバルなプレミアム・オケージョン・トレンドを反映しています。

主要レポートのポイント

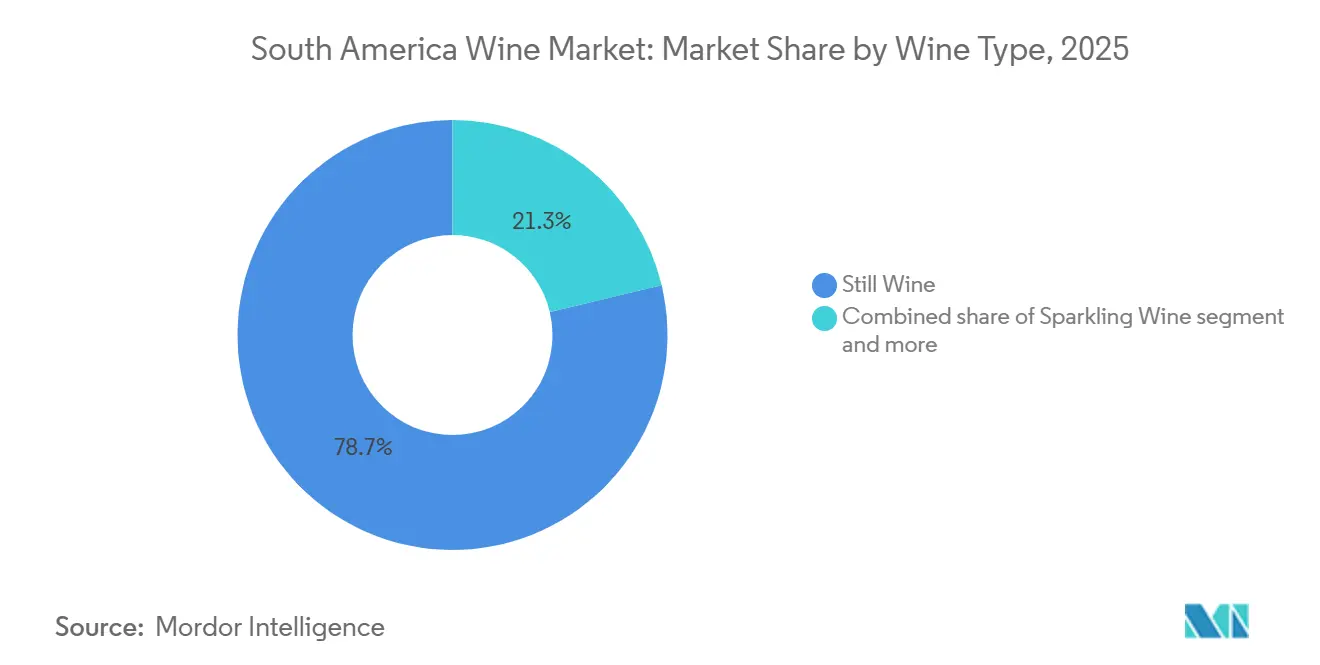

- ワインタイプ別では、スティルワインが2025年の南米ワイン市場シェアの78.71%をリードし、スパークリングワインは2031年までに最速の3.95% CAGRを記録すると予測されています。

- 色別では、赤ワインが2025年の南米ワイン市場規模の56.10%を占め、ロゼは2026年から2031年にかけて5.09% CAGRで成長する軌道にあります。

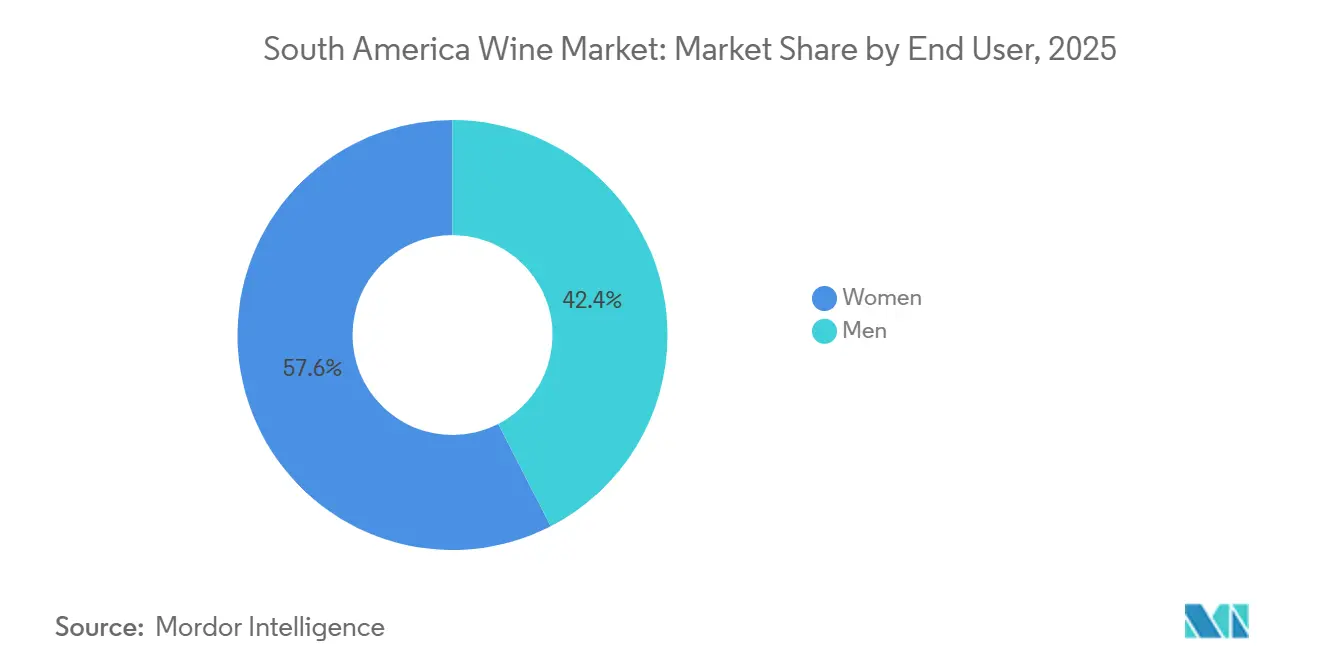

- エンドユーザー別では、女性が2025年の数量の57.56%を占め、男性セグメントは2031年までに3.89% CAGRで拡大すると予測されています。

- 流通チャネル別では、オフトレードが2025年に70.38%のシェアを獲得しましたが、オントレードは2031年までに4.45% CAGRで回復する見込みです。

- 地域別では、アルゼンチンが2025年の地域収益の39.95%を占め、コロンビアは2031年までに最速の4.14% CAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米ワイン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内観光とワインルートプログラムの成長 | +0.6% | アルゼンチン、チリ、ブラジル | 中期(2〜4年) |

| プレミアムワインおよびブティックワインへの関心の高まり | +0.8% | アルゼンチン、チリ、ブラジル、コロンビア | 長期(4年以上) |

| サステナブルワインおよびオーガニックワインの採用 | +0.5% | チリ、アルゼンチン、ブラジル | 長期(4年以上) |

| エシカルパッケージングと利便性フォーマット | +0.3% | ブラジル、チリ | 短期(2年以内) |

| 輸出志向の自由貿易協定の台頭 | +0.7% | アルゼンチン、ブラジル、ウルグアイ、パラグアイ、チリ | 中期(2〜4年) |

| ソーシャルメディアとワインインフルエンサーの影響 | +0.4% | 南米全域の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内観光とワインルートプログラムの成長

ワイン観光は、気候変動に関連するコストの上昇や通貨変動の影響を軽減するための戦略として、生産者によって活用されるケースが増えています。2024年、メンドーサは150万人以上の訪問者を迎え、テイスティング、宿泊、直販などの活動を通じて約3億USDの追加収益を生み出しました [1]出典:ワインズ・オブ・アルゼンチン機構、「アルゼンチン」、winesofargentina.org。この成長は、高品質なワインと美しい景観で知られる同地域が、国内外の観光客を引き付ける能力を持つことを示しています。チリでは、コルチャグアおよびカサブランカの各渓谷が正式なワインルートコンソーシアムを設立し、ヴィンヤードツアーと食文化体験を組み合わせています。これらの取り組みはチリのサステナビリティに関する評判を活かし、伝統的な旧世界のワイン産地に対する競争優位性を提供しています。環境に配慮した実践を統合し、地元の食文化を推進することで、これらの地域は環境意識の高い消費者へのアピールを強化しています。戦略的なメリットは明らかです。直販チャネルは流通業者のマージンへの依存を低減し、ブランドロイヤルティを育成することで、特にオフトレードの値引きが1本あたりの収益性を低下させている市場において、小売価格競争から生産者を守る役割を果たしています。

プレミアムワインおよびブティックワインへの関心の高まり

マスマーケットセグメントが数量の減少を経験する中でも、プレミアム化は勢いを増しています。ブラジルのクラフトワイン運動は、主にリオグランデ・ド・スル州のセラ・ガウシャ地域を拠点とし、ブティックワイナリーを米国や欧州のニッチ市場への輸出機会を持つライフスタイルベンチャーとして捉える都市部の起業家からの投資を集めています。この運動は、小規模生産、高品質なブドウへの注力、そして目の肥えた消費者に訴求するユニークな手作りワインへの重点を特徴としています。チリの輸出戦略は10USD以上の価格帯のボトルへとシフトしており、カルメネールとシラーが主要品種として台頭しています。生産者はコスト競争力のみに依存したバルク出荷から脱却しつつあります。この戦略的転換には、ターゲットを絞ったマーケティングキャンペーン、国際的な流通業者とのパートナーシップ、チリワインのプレミアム品質を強調する取り組みが含まれています。このトレンドは、より広範な発展を示しています。南米全域で中間所得層が拡大するにつれ、ワインはコモディティからステータスシンボルへと進化しており、ストーリーテリング、テロワールの差別化、ソムリエとのエンゲージメントに注力するブランドが恩恵を受けています。

サステナブルワインおよびオーガニックワインの採用

サステナブルワインおよびオーガニックワインの採用拡大は、南米ワイン市場における重要な成長ドライバーです。このトレンドは、健康、環境への影響、倫理的な生産慣行に関する消費者意識の高まりによって促進されています。アルゼンチン、チリ、ウルグアイのワイナリーは、クリーンラベルおよびサステナブルに生産されたワインへの需要の高まりに応えるため、オーガニックヴィンヤード、バイオダイナミック農法、環境に配慮した生産プロセスへの投資を進めています。2025年には、ラテンアメリカの消費者の42%がオーガニック製品を好み、34%が地元産原材料を使用した製品を優先しました [2]出典:Kerry、「ラテンアメリカの消費者が食品・飲料の機能性を再定義する方法」、kerry.com。これは、環境意識が高く産地にこだわった製品に対する強い市場選好を示しています。その結果、生産者はヴィンヤード管理において革新を進め、化学物質の投入を削減し、透明性とトレーサビリティを強調しています。こうした取り組みは、サステナブルワインおよびオーガニックワインを、地域の現代的な消費者にとってプレミアムな選択肢であると同時に、社会的責任を果たす選択肢として位置付けています。

エシカルパッケージングと利便性フォーマット

パッケージングの革新は、流通経済を変革し、消費者のアクセシビリティを向上させています。以前はプレミアム感が低いと見なされていたアルミ缶やバッグインボックス形式は、携帯性と適量管理を重視する若い消費者を意識した生産者によって、ブラジルとチリで人気を集めています。2025年3月のモレイラ・サレス家によるフランスのガラスボトラー、ヴェラリアの買収計画は、サプライチェーン統合の戦略的重要性を浮き彫りにしています。パッケージング資材の調達を管理することで、生産者はコモディティ価格の変動を軽減し、サステナブルなフォーマットの迅速な採用を促進できます。このトレンドは、利便性の高いパッケージングが750mlボトルを威圧的または非効率と感じるワイン初心者の消費者の参入障壁を下げ、伝統的なファインダイニングや家庭でのエンターテインメントシナリオを超えて市場を拡大するにつれて進展しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸入資材に影響を与える通貨変動 | -0.4% | アルゼンチン、ブラジル、チリ | 短期(2年以内) |

| ビールおよびスピリッツとの激しい競争 | -0.5% | ブラジル、コロンビア、ペルー | 中期(2〜4年) |

| オーガニック認証の高い生産コスト | -0.3% | アルゼンチン、チリ、ブラジル | 長期(4年以上) |

| 気候変動による水不足 | -0.6% | チリ、アルゼンチン、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入資材に影響を与える通貨変動

通貨変動は、樽、機械、酵母培養物、特殊パッケージング材料などの輸入資材に依存する生産者にとって特に、南米ワイン市場に重大な課題をもたらしています。為替レートの変動は生産コストの予測不能な上昇をもたらし、利益率を低下させ、ワイナリーの予算策定と長期計画を複雑にしています。中小規模の生産者は、ヘッジメカニズムや必須輸入資材の実行可能な国内代替品へのアクセスが不足していることが多く、特に影響を受けやすい状況にあります。この財務的不安定性は、革新、拡大、またはプレミアムワイン生産への投資を妨げ、国内市場および輸出市場の双方における成長を鈍化させ、南米ワインのグローバル競争力に影響を与える可能性があります。

ビールおよびスピリッツとの激しい競争

ビールおよびスピリッツとの激しい競争は、南米ワイン市場における消費量と市場シェアの双方の成長を制限する重大な制約要因として機能しています。例えばチリでは、農務省(USDA)のレポートによると、2025年時点でビールはアルコール飲料の総販売量の77%を占める最も消費されるアルコール飲料です [3]出典:USDA、「チリにおけるビールと原材料の機会」、usda.gov。ビールに対するこの強い選好と、スピリッツの顕著な存在感が相まって、特にカジュアルな飲酒やオンプレミスの飲酒機会において、ワインの棚スペース、マーケティングの注目度、消費者の関心が制限されています。その結果、ワイン生産者は市場浸透の拡大に困難を抱えており、特に若年層や価格に敏感な消費者の間でその傾向が顕著であり、ビールおよびスピリッツの確立された消費パターンと効果的に競争するためには、革新や差別化に注力する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワインタイプ別:スパークリングバリアントが祝祭シェアを獲得

スティルワインは2025年に78.71%の支配的な市場シェアを維持しており、日常的な消費、レストランでの提供、輸出活動における広範な利用によって牽引されています。しかし、スパークリングワインは2031年までに3.95%の年平均成長率(CAGR)で成長すると予測されており、祝祭的でプレミアムな消費機会へのシフトを示しています。フォーティファイドワインおよびデザートワインはニッチな製品にとどまり、主にブラジルやアルゼンチンのサルタ州など、ポルトガルの伝統の影響を受けた地域に集中しています。遅摘みトロンテスやフォーティファイドマルベックを含むこれらのワインは、広範なマスマーケットよりもコレクターやソムリエに向けたものです。

また、ペット・ナットやオレンジワインなどその他のワインタイプは、生産者が競争の激しい小売市場で差別化を図るために自然発酵や長期スキンコンタクトを探求する中で、ブティックポートフォリオでの存在感を高めています。歴史的な背景として、南米のスパークリングワインの伝統は欧州より遅れて発展しました。しかし、可処分所得の増加とライフスタイル製品としてのワインの受容拡大により、このギャップは縮まりつつあります。戦略的な示唆として、スパークリングワインの成長はスティルワインの代替よりも消費機会の拡大によって牽引されています。スパークリングワインを特別なイベント専用の製品としてではなく、日常的な楽しみとして位置付ける生産者は、スティルワインの販売に大きな影響を与えることなく、追加的な消費機会を取り込むことができます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

色別:ロゼのプレミアム化が赤の優位性に挑む

赤ワインは2025年に56.10%の市場シェアを占め、アルゼンチンのマルベック輸出とチリのカルメネールおよびカベルネ・ソーヴィニヨンの出荷によって牽引されています。しかし、2031年までに5.09%のCAGRを記録するロゼワインは、生産者のポートフォリオと小売品揃えに影響を与えるプレミアム化のトレンドを示しています。白ワインは赤ワインやロゼに比べて成長が遅れているものの、ポートフォリオバランスの維持と地理的多様化を目指す生産者にとって依然として重要な要素です。アルゼンチンのトロンテスとチリのソーヴィニヨン・ブランは白ワイン輸出を牽引しており、特に気候的にタンニンの強い赤ワインよりも冷やして飲む芳香性スタイルが好まれる中米やカリブ海の熱帯市場向けに輸出されています。

ブラジルでは、白ワイン生産はリオグランデ・ド・スル州に集中しており、イタリア系移民コミュニティが歴史的にトレッビアーノとモスカートを栽培してきました。近年のシャルドネとリースリングの植栽は、より高い輸出プレミアムを獲得できる国際品種へのシフトを示しています。ワインの色によるセグメンテーションは、より広範な戦略的ダイナミクスを反映しています。赤ワインは確立された市場において数量とマージンを提供し続ける一方、ロゼと白ワインは、伝統的な赤ワインが文化的または気候的な課題に直面する新興の人口層や機会において成長の機会を提供しています。

エンドユーザー別:女性がプレミアム化とフォーマット革新を牽引

2025年、女性は南米ワイン市場の57.56%を占め、マーケティング戦略と製品開発の優先事項を形成する人口動態のシフトを示しています。女性消費者はワインを主に家庭での消費のために購入する傾向があり、健康とサステナビリティに関する主張をより重視し、新しい品種やフォーマットを積極的に探求します。これにより、女性はプレミアム化戦略の主要ターゲットとなっています。対照的に、2031年までに3.89% CAGRで成長すると予測される男性セグメントは、規模は小さいものの戦略的に重要なグループを構成しています。男性はオントレードチャネルでの1回あたりの支出が高く、確立されたブランドへのロイヤルティが強い傾向があります。このジェンダー格差は、ワイン文化が比較的新しいブラジルとコロンビアで特に顕著であり、これらの国の女性はビールやスピリッツを好み続ける男性よりも速いペースでワインを採用しています。

これらのトレンドの影響は、製品設計と流通戦略にまで及んでいます。アルコール度数の低さ、少量サービング、環境に配慮したパッケージングに対する女性の嗜好は、以前はプレミアム感が低いと見なされていた375mlボトル、アルミ缶、バッグインボックスパッケージングなどのフォーマットの採用を促進しています。一方、オントレードチャネルにおける男性の優位性は、オフトレードチャネルが数量の大部分を占める中でも、ブランド認知の構築とトライアルの促進においてレストランやバーへの配置が重要であることを示しています。時代遅れのステレオタイプを避けながらジェンダー別にメッセージングとパッケージングを調整する生産者は、画一的なアプローチではなく消費者の嗜好に製品属性を合わせることで、追加的なマージンを達成できます。

流通チャネル別:体験が利便性を上回り、オントレードが回復

オフトレードは2025年に70.38%の市場シェアを占め、スーパーマーケット、専門酒販店、Eコマースプラットフォームの構造的優位性を示しています。これらのチャネルは豊富な品揃え、価格の透明性、利便性を提供しています。しかし、オントレードは2031年までに4.45% CAGRで成長すると予測されており、体験型消費とプレミアム化によって牽引されたパンデミック後の回復を反映しています。レストラン、ワインバー、ホテルは1本あたりのマージンが高く、ブランド構築の重要な場として機能しています。ソムリエやサーバーは消費者のトライアルに大きな影響を与えており、プレミアムポジショニングの確立を目指す生産者にとってオントレードへの配置は不可欠です。

オフトレードチャネル内では、専門酒販店がキュレーションされた品揃えとスタッフの専門知識を提供することで支配的な地位を占め、マスマーケットのスーパーマーケットとオンプレミスのソムリエの専門知識の間のギャップを埋めています。Eコマースや直販出荷などその他のオフトレードチャネルは、絶対値で最も速い成長を遂げています。この成長は、店内での閲覧よりも利便性とパーソナライズされたレコメンデーションを優先するデジタルネイティブな消費者によって牽引されています。アルゼンチンでは、ペソの切り下げにより国内消費者にとってレストランでのワインが法外に高価となり、オフトレードチャネルへのシフトが加速しています。このトレンドは通貨が安定した後も持続する可能性があり、地域最大市場におけるオンプレミス販売の回復に構造的な課題をもたらしています。

地域分析

2025年、アルゼンチンは南米のワイン収益の39.95%を占めました。同国のRVAサステナビリティプロトコルは現在100以上のワイナリーを包含しており、アルゼンチンをカリフォルニアやオーストラリアなど干ばつの影響を受けた地域に対する気候耐性のある代替地として位置付けています。この戦略的ポジショニングは、ESGコンプライアンスを優先する欧州のバイヤーの間で支持を集めています。2031年までに4.14% CAGRが予測されるコロンビアは、地域で最も成長の速いワイン市場です。この成長は、富裕化の進展、都市化、そして輸入志向の流通業者を引き付けるワイン文化の台頭によって牽引されています。ビールとアグアルディエンテが支配するコロンビアのアルコール市場においてワインは小さなシェアにとどまっていますが、ボゴタとメデジンの中間層がマスマーケット飲料からシフトするにつれ、15USD以上のワインセグメントは二桁成長を遂げています。

ブラジルのワイン市場は、リオグランデ・ド・スル州のクラフト生産者と、コストインフレや消費者の低価格志向などの課題に直面するマスマーケット協同組合との間で分断が生じています。地域第2位のワイン生産国であるチリは、水不足と国内需要の停滞に対処しています。しかし、ワインズ・オブ・チリのサステナビリティ認証は現在ヴィンヤード面積の80%以上をカバーしており、ESG認証を求める欧州小売業者にアピールするコンプライアンス上の優位性を提供しています。

ペルーおよびその他の南米諸国は、地域のワイン収益への貢献は軽微にとどまっています。ペルーでは、ピスコ生産がブドウを原料とするアルコール産業を支配しており、ワインはリマの高級レストランを中心とした輸入依存のニッチ市場となっています。パラグアイとボリビアのワインセクターは、気候、インフラ、ビールやスピリッツに対する文化的嗜好によって制限され、最小限の規模にとどまっています。2024年に批准されたメルコスール・EU貿易協定は、ウルグアイのタナットやブラジルのヴァーレ・ドス・ヴィニェードスを含む350の南米ラベルに地理的表示(GI)保護を付与しています。この協定はテロワールに基づくブランディングの法的枠組みを確立しており、長期的に中小規模生産者の知名度向上に貢献する可能性があります。

競争環境

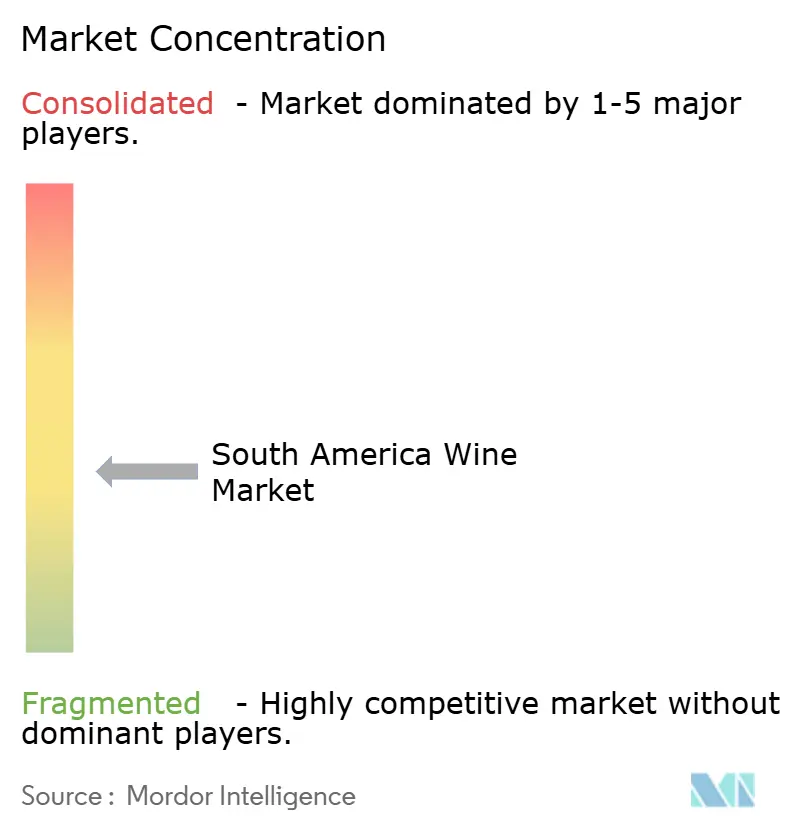

南米ワイン市場は中程度に分散した構造を示しています。成長の機会は3つの主要分野で生まれています。カルメネールやトロンテスなど活用が不十分な品種のプレミアム化、流通業者のマージンを排除する直販モデルの採用、そしてヴィンヤード訪問を高マージンの収益源に変えるワイン観光イニシアティブです。プレミアム化トレンドは、ユニークで高品質なワインへの消費者の関心の高まりによって牽引されており、直販モデルは生産者が顧客とより緊密な関係を構築し利益率を改善することを可能にします。一方、ワイン観光は収益を押し上げるだけでなく、消費者に没入型の体験を提供することでブランドロイヤルティを高めます。

ウコバレー、カサブランカ、セラ・ガウシャなどの地域の中小規模生産者は、大規模なマーケティング予算を必要とせずにブランドの認知度を高めるため、インスタグラムやTikTokなどのプラットフォームを活用しています。これらのデジタルプラットフォームにより、生産者は魅力的なコンテンツとストーリーテリングを通じて、特に若い消費者を含むより広い層にリーチすることができます。また、クラフトワイナリーは自然発酵技術や長期スキンコンタクトを試みることで、競争の激しい小売スペースで差別化を図っています。これらの手法は職人的でサステナブルな製品への需要の高まりに応え、中小規模のプレイヤーが市場でニッチを確立するのに役立っています。

市場内でのテクノロジー採用は不均一です。精密ヴィティカルチャーと点滴灌漑は大規模農園によって収量と資源効率の最適化のために広く導入されていますが、協同組合や家族経営の生産者は初期費用の高さからこれらの技術の採用に財務的な障壁を抱えることが多いです。メルコスール・EU協定の地理的表示(GI)保護は、確立されたアペラシオンに規制上の優位性を提供し、地域ワインの真正性と評判を守っています。しかし、これらの保護の執行が一貫していないため、偽造ラベルが国際市場における輸出のプレミアムポジショニングを脅かし、品質基準とブランドの完全性を維持しようとする正規生産者の努力を損なっています。

南米ワイン産業のリーダー企業

Concha y Toro

Viña Santa Rita

Bodega Catena Zapata

VSPT Wine Group (Viña San Pedro)

Grupo Penaflor (Bodega Trapiche)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ブラジルのワイングループMiolo Wine Groupは、著名なアルゼンチンのワイナリーRenacerの買収を完了しました。この動きにより、Miolo Wine Groupのアルゼンチンにおけるプレゼンスが大幅に拡大し、南米ワイン生産者の国境を越えた統合が強化されました。

- 2024年11月:チリの生産者Viña Ventisqueroは、パタゴニアにおけるヴィンヤードの拡張計画を発表しました。この拡張により、世界最南端の商業ヴィンヤードと見なされる施設の規模が拡大し、将来の生産成長とテロワールへの投資を支援します。

- 2023年1月:アルゼンチンのウコバレーで最も古いワイナリーであるLa Celiaは、多様な農園の独自の特性を際立たせるテロワール主導のワイン3種を新たに発表しました。農園はパラヘ・アルタミラ、ラ・コンスルタ、エウヘニオ・ブストスのサブリージョンにまたがっています。土壌と地質の専門家との約10年にわたる協力を経て、ワイナリーはパラヘ・アルタミラのマルベック、ラ・コンスルタのカベルネ・フラン、エウヘニオ・ブストスのカベルネ・ソーヴィニヨンを含む3種のシングルパーセルワインをリリースしました。各ワインはそれぞれの産地固有の土壌と気候の影響を反映しています。

南米ワイン市場レポートの調査範囲

ワインは通常、発酵させたブドウジュースから作られるアルコール飲料です。南米ワイン市場は、製品タイプ、色、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はスティルワイン、スパークリングワイン、フォーティファイドワイン、ベルモットにセグメント化されています。色に基づき、市場は赤ワイン、ロゼワイン、白ワインにセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードに分類されています。オフトレードはさらにスーパーマーケット/ハイパーマーケット、専門店、オンライン小売業者、その他の流通チャネルにセグメント化されています。地域に基づき、市場はブラジル、アルゼンチン、南米その他にセグメント化されています。各セグメントについて、市場規模と予測は価値(百万USD)に基づいて行われています。

| フォーティファイド/デザートワイン |

| スティルワイン |

| スパークリングワイン |

| その他のワインタイプ |

| 赤ワイン |

| 白ワイン |

| ロゼワイン |

| 男性 |

| 女性 |

| オントレード | |

| オフトレード | 専門店/酒販店 |

| その他のオフトレードチャネル |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| 南米その他 |

| ワインタイプ別 | フォーティファイド/デザートワイン | |

| スティルワイン | ||

| スパークリングワイン | ||

| その他のワインタイプ | ||

| 色別 | 赤ワイン | |

| 白ワイン | ||

| ロゼワイン | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門店/酒販店 | |

| その他のオフトレードチャネル | ||

| 地域別 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

レポートで回答される主要な質問

南米ワイン市場の現在の価値はいくらですか?

南米ワイン市場の規模は2026年に79億USDです。

最大の収益貢献国はどこですか?

アルゼンチンは2025年の地域収益の39.95%を生み出しました。

最も成長の速いワインタイプはどれですか?

スパークリングワインは2031年までに3.95% CAGRで拡大しています。

メルコスール・EU貿易協定は輸出業者にどのような影響を与えますか?

この協定は7年間にわたって関税を撤廃し、350の南米ラベルにGI保護を付与することで、EU市場へのアクセスを改善します。

最終更新日: