シリンジ充填機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 2.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリンジ充填機市場分析

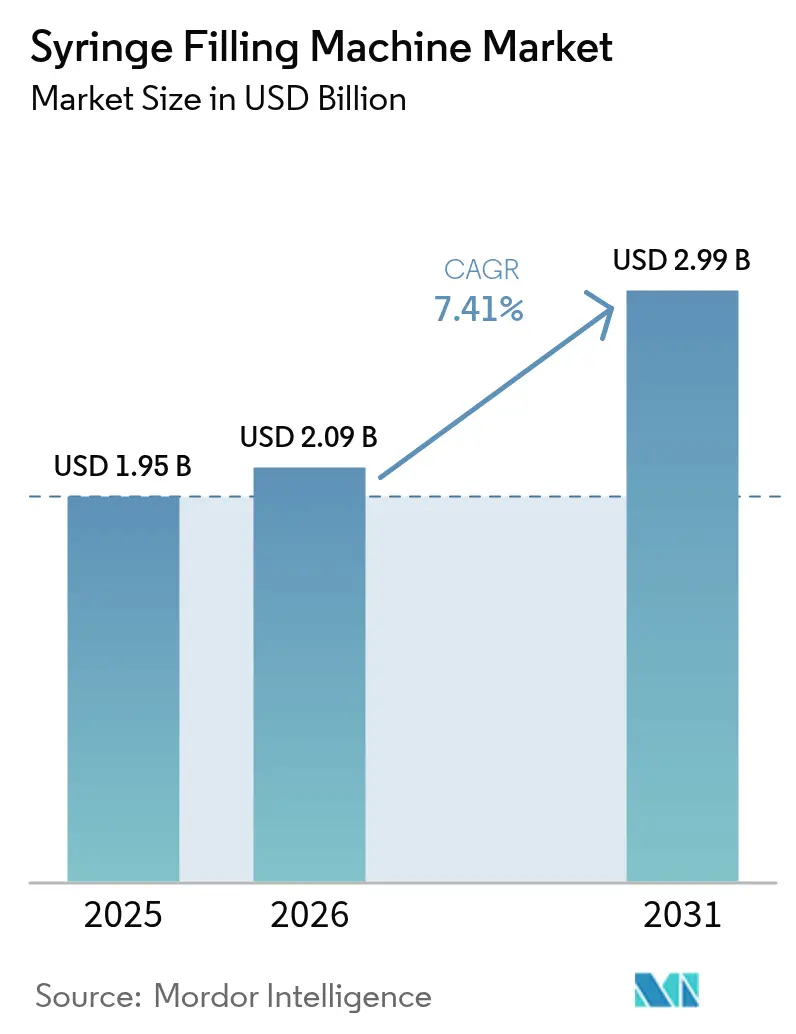

シリンジ充填機市場規模は2025年に19億5,000万米ドルと評価され、2026年の20億9,000万米ドルから2031年には29億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.41%です。成長は、より厳格なグローバル規制への対応と、精密かつ汚染のない充填を義務付けるバイオロジクスパイプラインの拡大を背景に、製薬セクターが自動化された無菌処理を急速に採用していることによって推進されています。高速商業システムへの投資、すぐに使用できる容器の採用、および受託製造機関の拡大が、シリンジ充填機市場のアドレス可能なベースを引き続き拡大しています。輸入シリンジに関連する品質懸念に対応した北米の能力拡張、アジア太平洋地域の規制調和、および病院薬局の自動化が需要をさらに強化しています。同時に、主要ベンダー間の統合は、競争上の地位を守るうえでの垂直統合、知的財産、およびサービスポートフォリオの戦略的重要性を浮き彫りにしています。

レポートの主要なポイント

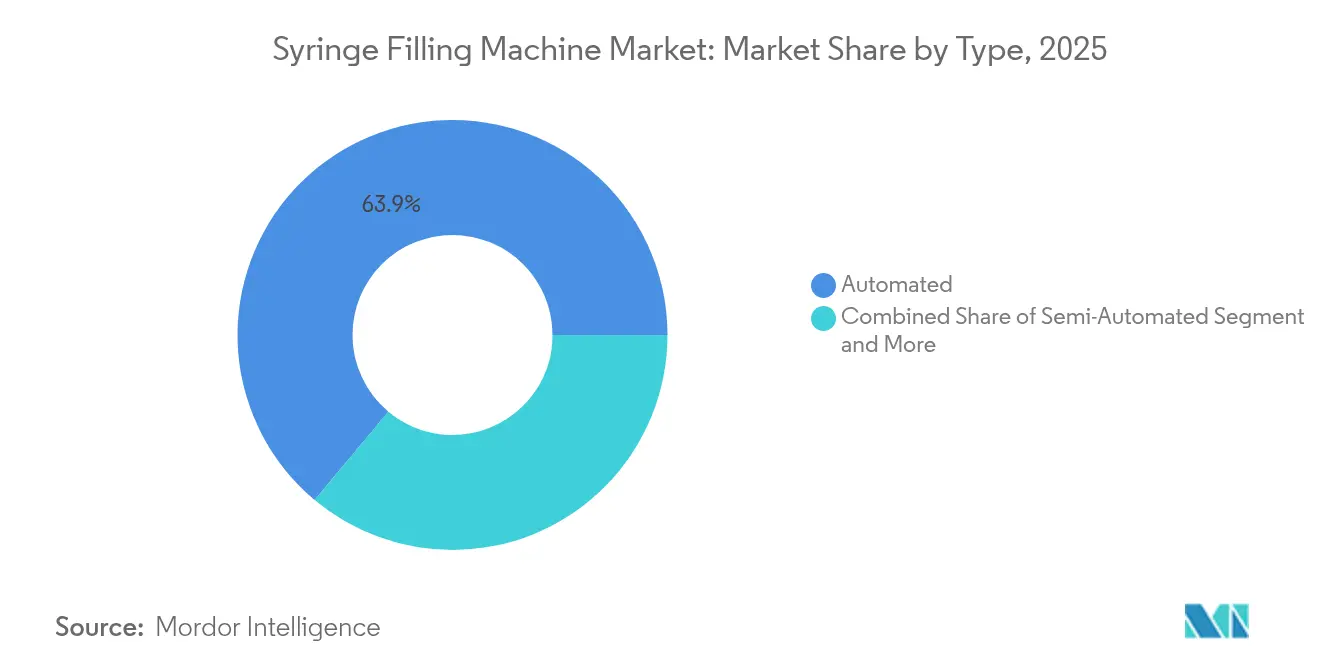

- 自動化タイプ別では、自動化システムが2025年のシリンジ充填機市場シェアの63.92%をリードし、同セグメントは2031年にかけてCAGR 9.29%で拡大しています。

- 技術別では、サーボ駆動ピストンシステムが2025年のシリンジ充填機市場規模の44.05%のシェアを占め、2031年にかけてCAGR 9.78%で拡大しています。

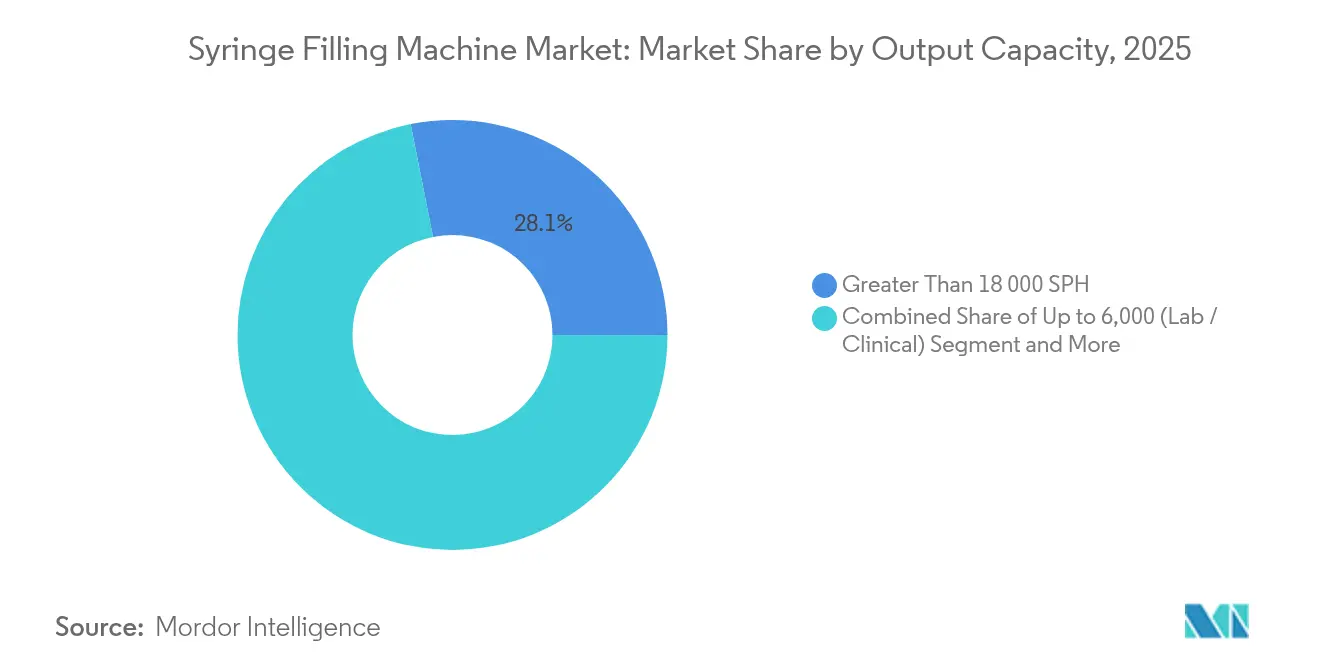

- 生産能力別では、高速システム(18,000 SPH超)が2025年に28.12%のシェアを保有しており、中規模ライン(6,001~18,000 SPH)が2031年にかけてCAGR 7.88%で最も速く成長しています。

- エンドユーザー別では、製薬メーカーが2025年のシリンジ充填機市場の44.76%を占めており、病院および調剤薬局が2031年にかけてCAGR 10.16%で最も高い成長を示しています。

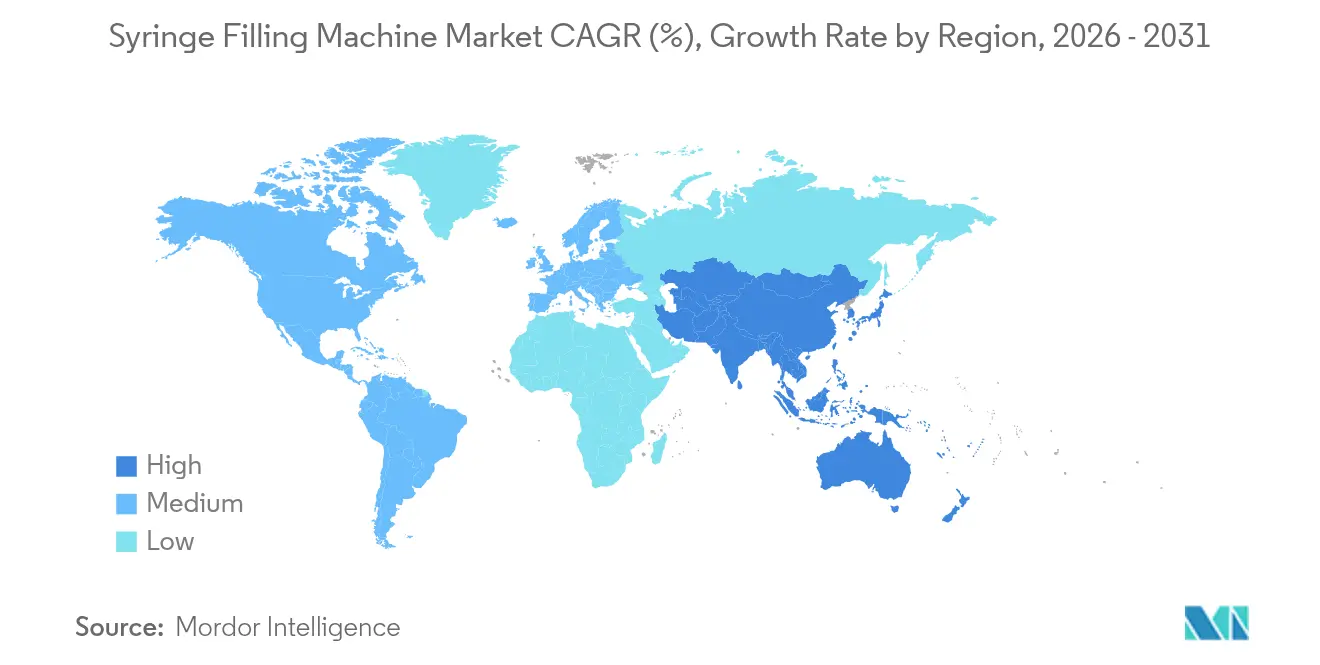

- 地域別では、北米が2025年に42.35%のシェアで優位を占めており、アジア太平洋地域が2031年にかけてCAGR 10.72%で最も強い地域別成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシリンジ充填機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレフィルドシリンジへの需要の高まり | +1.8% | 北米とヨーロッパに集中したグローバル | 中期(2~4年) |

| バイオロジクス向け高速自動充填・仕上げラインへのシフト | +1.5% | 北米への波及を伴うアジア太平洋地域を中心としたグローバル | 長期(4年以上) |

| すぐに使用できる(RTU)ネスト型シリンジフォーマットの採用 | +1.2% | アジア太平洋地域に拡大するヨーロッパおよび北米 | 中期(2~4年) |

| 無菌精度に関する厳格な規制上の重点 | +1.0% | EUおよび米国での早期実施を伴うグローバル | 短期(2年以下) |

| 小規模バイオテク企業間でのCMOアウトソーシングの拡大 | +0.8% | アジア太平洋地域に集中したグローバル | 長期(4年以上) |

| ダウンタイム削減のためのAI駆動予知保全 | +0.7% | グローバルに拡大する北米およびヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレフィルドシリンジへの需要の高まり

患者の利便性の向上、汚染リスクの低減、および規制上の奨励が、注射薬デリバリーをプレフィルドシリンジへとシフトさせ続けています。BDはル・ポン=ド=クレにおいてNeopak XtraFlowガラスシリンジの生産能力を7倍に拡大し、高粘度バイオロジクスをサポートしており、産業界での急増する採用を確認しています。[1]BD、「BDとYpsomed、高粘度バイオロジクス向け自己注射システムの推進に向けて協力」、news.bd.com XtraFlowシリンジとオートインジェクターを組み合わせるBDとYpsomed間の協力は、デバイスプラットフォームの共同開発を強調しています。ネスト型の事前滅菌フォーマット向けに最適化されたサーボ駆動ピストンシステムを供給する機器メーカーは、メーカーが従来のバイアルラインを超える無菌保証レベルを求めるにつれて、大きな優位性を確保しています。ベッドサイドでの投与を簡素化するプレフィルドユニットに対する病院薬局の好みが、シリンジ充填機市場をさらに促進しています。

バイオロジクス向け高速自動充填・仕上げラインへのシフト

バイオロジクスは現在、製薬売上高の5分の1を占めており、穏やかで汚染のない取り扱いを必要としています。WuXi Biologicsは、閉鎖条件下でバイアル、シリンジ、カートリッジを充填するCytivaのSA25ロボットワークセルで99.5%の品質合格率を達成しました。最大20 mLの大容量皮下注射の出現により、長時間サイクルにわたる容量精度が重視されています。受託製造業者が2028年までにグローバルバイオロジクス生産能力の54%を保有すると予測される中、複数の管轄区域にまたがる多用途の高スループットシステムが普及しています。

すぐに使用できる(RTU)ネスト型シリンジフォーマットの採用

EU GMP附属書1の改訂は、RTU容器を効果的な汚染管理ツールとして強調しており、事前滅菌ネストを中心とした充填・仕上げスイートの再設計を促しています。[2]PDA、「GMP附属書1の実施」、pda.org SyntegonのMLD Advancedラインは、ノータッチ移送と文書化のための統合計量機能を備え、毎分400本のシリンジでRTUネストを処理します。Groningerのケーススタディでは、flexfill RTUソリューションへの切り替え後にMerz Pharmaの生産能力が3倍になったことが示されています。施設フットプリントの縮小と簡素化されたバリデーションにより、クリーンルームの実面積が限られた小規模バイオテク企業にとってRTU技術は魅力的です。

無菌精度に関する厳格な規制上の重点

欧州医薬品庁は100 mLあたり10 CFUの最大バイオバーデンレベルを明確化し、迅速な微生物学的方法を承認することで、充填ラインの定量的パフォーマンス基準を引き上げました。グレードA/Bゾーンにおけるリアルタイムの5 μm粒子モニタリングおよびFDAの気流速度ガイダンスにより、機器メーカーは環境制御とデータロギングを強化することを余儀なくされています。品質リスク管理モジュールとトレンド分析を組み込んだプラットフォームは、拡大する文書化の負担を満たし、より迅速な承認を確保します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資およびバリデーションコスト | -1.2% | 特に新興市場に影響を与えるグローバル | 短期(2年以下) |

| レガシー機器の柔軟性の限界 | -0.8% | 老朽化したインフラを持つ北米およびヨーロッパ | 中期(2~4年) |

| 新興市場における熟練オペレーター不足 | -0.6% | 中東・アフリカおよび南米への波及を伴うアジア太平洋地域中心 | 長期(4年以上) |

| シングルユース流体経路に対する持続可能性の圧力 | -0.4% | グローバルに拡大するヨーロッパおよび北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資およびバリデーションコスト

現代のシリンジ充填システムはしばしば200万米ドルを超え、完全なバリデーションには18ヶ月かかる場合があり、中小企業を躊躇させています。Argonaut Manufacturing Servicesは新しいカールスバッド無菌施設に4,500万米ドルを割り当てており、[3]Business Wire、「Argonaut Manufacturing Servicesが無菌製薬充填・仕上げ能力を拡大」、via.ritzau.dk競争参入の財務的重みを示しています。1トンあたり800米ドルを超える鉄鋼の原材料価格の上昇と、West Pharmaceuticalが報告した関税の影響がプロジェクト予算を膨らませています。クリーンルームの建設、人員トレーニング、およびデジタル文書化プラットフォームが総所有コストをさらに引き上げています。

レガシー機器の柔軟性の限界

古いバイアル中心のシステムはRTUネストや高粘度バイオロジクスに対応できず、交換または大規模な改修を余儀なくされています。14年前の調剤ロボットを維持していた病院薬局では障害が増加し、完全なアップグレードを促しました。レガシーハードウェアと最新の品質管理ソフトウェア間の統合ギャップがコンプライアンスリスクを高めています。事業売却を含むNordsonのポートフォリオ再編は、適応性の高い技術に注力するベンダーの必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自動化が市場変革を推進

自動化プラットフォームは2025年のシリンジ充填機市場の63.92%を占め、規制当局が汚染のないプロセスを推進する中、2031年に向けてCAGR 9.29%で上昇しています。高い市場シェアと高い成長の収束が、自動化を支配的なパラダイムとして位置づけています。手動および半自動化のセットアップは、スループットよりもバッチの柔軟性が優先される場合に存続していますが、密閉されたロボットモジュールをますます好むcGMP環境ではその関連性が低下しています。

自動化の台頭は、人との接触を抑制する閉鎖システムを奨励する附属書1の更新によって促進されています。WuXi BiologicsにおけるCytivaのSA25ワークセルなどの設置は99.5%の合格率を達成し、生産性とコンプライアンスの利点を実証しています。病院薬局も同じ論理を拡張し、薬剤調製エラーを大幅に削減するIntelliFill IVロボットを採用しています。これらの成果が業界の期待となるにつれて、自動化ユニットはシリンジ充填機市場における役割を確固たるものにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:サーボ駆動システムがイノベーションをリード

サーボ駆動ピストン技術は2025年のシリンジ充填機市場規模の44.05%を支配し、CAGR 9.78%で拡大しています。特にタンパク質豊富なバイオロジクスに対して、粘度全体にわたる優れた容量制御が採用を促進しています。ペリスタルティックポンプは依然としてせん断感受性製剤に使用されており、時間圧力および重力システムはレガシーニッチに残っています。

SyntegonのMLD Advancedはサーボ精度を活用して毎分400本のシリンジに達し、規制当局向けにすべての分注を文書化しています。NordsonのPICO Nexμsはサーボジェットと予知分析を組み合わせ、機械的精度とデジタル監視の収束を例示しています。二段階力プロファイルを説明する特許出願は、サーボアクチュエーションの精巧さにおける継続的な向上を証明しています。

生産能力別:中規模システムが勢いを増す

18,000 SPHを超える高速ラインは2025年に28.12%の市場シェアを保有していました。しかし、中規模ユニット(6,001~18,000 SPH)は、生産者が商業生産と小規模バイオロジクスバッチを両立させる中、最速のCAGR 7.88%を示しています。ラボスケールシステムは、容量要件が控えめな初期段階の研究に対応しています。

RABSの下で毎分800本のRTUシリンジを充填するVetterの商業ラインは、中規模フットプリント内での高い生産量を実証しています。柔軟な設計は、長時間のダウンタイムなしに頻繁なフォーマット変更をサポートし、進化する製品ポートフォリオに対応しています。病院は毎日数千回分を処理する自動調剤センターに同様の生産能力を展開しており、中規模需要の広さを強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院薬局が成長を牽引

製薬メーカーは2025年のシリンジ充填機市場シェアの44.76%を占め、確立されたインフラとブロックバスターパイプラインによって強化されています。それにもかかわらず、病院および調剤薬局はCAGR 10.16%で最も速く成長しています。自動化は人件費を削減し、エラーを軽減し、調製された無菌製剤のトレーサビリティ義務に準拠しています。

ルクセンブルク北部の病院センターは自動調剤の採用後に400万ユーロの効率化利益を達成し、財務的インセンティブを実証しています。ヘルシンキ大学病院はNewIcon Mega-Fixuを使用して80,000 SKUを管理し、リアルタイムの在庫監視とGMPコンプライアンスを組み合わせています。ベンダーは病院のワークフローに合わせてインターフェースとロット追跡を微調整し、普及を拡大しています。

地域分析

北米は、国内能力拡張と地域調達を優先する規制上の監視を背景に、2025年のシリンジ充填機市場シェアの42.35%を維持しました。BDによる米国のシリンジ生産量の増加は、輸入機器に関するFDAの警告に直接対応したものであり、政策主導のリショアリングを例示しています。Nordsonなどの地域メーカーは予知保全とインダストリー4.0機能を先駆けており、競争上の技術的優位性を組み込んでいます。統合取引—NordsonによるAtrionの8億米ドルでの買収—は、利用可能な資本とポートフォリオの深みに対する戦略的推進力を示しています。

ヨーロッパは規制上のリーダーシップを通じて重要な存在感を維持しています。附属書1の改訂はグローバルな無菌規範を導き、Syntegonなどの機器メーカーはすぐに使用できる要件に合わせた製品を提供し、ノータッチの要件を満たしながら毎分400ユニットの生産量を達成しています。Niproのミュンナーシュタットプラントへのへのへのへの投資はヨーロッパのプレフィルドシリンジ供給を拡大し、エネルギー効率の高い洗浄ラインなどの持続可能な慣行を強調しています。ISPEとEU研究助成金に支援されたデジタルツインプロジェクトは、この地域のイノベーションエコシステムを示しています。

アジア太平洋地域は2031年にかけてCAGR 10.72%で最も速く成長している地域です。中国のNMPA基準YY 1001-2024は厳格なシリンジ品質指標を定め、準拠した機器への国内需要を促進しています。WuXi BiologicsはSA25ワークセルを購入してからわずか15ヶ月でGMPリリースを達成し、地域の実行速度を強調しています。Samsung BiologicsとDaiichi Sankyoは数十億ドル規模の拡張を主導しており、2028年までにアジアにグローバルバイオロジクス生産能力の45%を集中させる予定です。政府のインセンティブと相まって、これらの投資はアジア太平洋地域をシリンジ充填機市場の重要なハブとして確固たるものにしています。

競争環境

市場の断片化は統合の進展と共存しています。技術の差別化、規制上の熟練度、およびサービスの幅が純粋な製造規模を上回っています。BDによるEdwards Lifesciencesのクリティカルケア部門の42億米ドルでの買収は、デバイス、消耗品、および充填ソリューションを一つの屋根の下で供給することを目的とした垂直統合を強化しています。SyntegonはRTU機器に注力し、Cytivaはほぼ完璧な合格率を達成するロボットワークセルを推進しており、専門化の道筋を浮き彫りにしています。

特許活動はサーボアクチュエーションとシングルユースモジュール設計に集中しており、段階的ではあるが商業的に関連性の高いイノベーションのパイプラインを示しています。中堅プレーヤーはニッチな専門知識を活用しており、例えばGroningerのflexfillシステムは、量よりも機動性が重視されるバイオテクおよび病院契約を獲得しています。一方、ARxIUMやNewIconなどの自動化サプライヤーは下流の病院ニーズに対応し、従来の製薬機器ベンダーを超えて競争の場を拡大しています。

企業が完全なソリューションを求めるにつれて、戦略的パートナーシップが増殖しています。BDはYpsomed と高粘度オートインジェクターで協力し、容器科学とデリバリー技術を融合させています。IMAグループによるSarongの買収は、充填・仕上げラインを補完する熱成形および坐薬能力を強化しています。流動的な競争環境は、デジタル分析、RTU互換性、およびサービス契約を統合して顧客のロックインを深める企業に報いています。

シリンジ充填機産業のリーダー企業

Nordson Corporation

Romaco Group

Added Pharma B.V.

OPTIMA packaging group GmbH

Automated Systems of Tacoma (AST)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:SyntegonはRTUネスト型シリンジ向けに調整されたMLD Advanced充填機を発売し、統合計量機能を備えて毎分400本のシリンジを達成しました。

- 2025年5月:Niproはミュンナーシュタットでシリンジ生産量を拡大し、ラインを追加して100名のスタッフを採用しました。

- 2025年4月:West Pharmaceutical Servicesは1,000万米ドルの関税負担にもかかわらず業績見通しを引き上げました。

- 2025年2月:Argonaut Manufacturing Servicesは無菌充填・仕上げ能力の拡大のために4,500万米ドルを確保しました。

グローバルシリンジ充填機市場レポートの範囲

シリンジ充填機は、事前滅菌されたシリンジに所望の薬剤を充填します。また、製薬や病院薬局などの産業向けにシリンジのバッチ充填をユーザーが行えるようにします。本レポートは、タイプ(自動化、半自動化、手動)、エンドユーザー産業(製薬、CDMO、その他のエンドユーザー産業)、および地域別に市場をセグメント化しています。

| 自動化 |

| 半自動化 |

| 手動/ベンチトップ |

| サーボ駆動ピストン |

| ペリスタルティックポンプ |

| 時間圧力/容量式 |

| 真空/重力式 |

| 6,000以下(ラボ/臨床) |

| 6,001~18,000(中規模) |

| 18,000超(商業用高速) |

| 製薬製造会社 |

| バイオテクノロジー会社 |

| 受託開発製造機関(CDMO) |

| 病院および調剤薬局 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| スイス | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| タイプ別 | 自動化 | ||

| 半自動化 | |||

| 手動/ベンチトップ | |||

| 技術別 | サーボ駆動ピストン | ||

| ペリスタルティックポンプ | |||

| 時間圧力/容量式 | |||

| 真空/重力式 | |||

| 生産能力別(1時間あたりのシリンジ本数) | 6,000以下(ラボ/臨床) | ||

| 6,001~18,000(中規模) | |||

| 18,000超(商業用高速) | |||

| エンドユーザー別 | 製薬製造会社 | ||

| バイオテクノロジー会社 | |||

| 受託開発製造機関(CDMO) | |||

| 病院および調剤薬局 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| オランダ | |||

| スイス | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| インドネシア | |||

| タイ | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米 | |||

レポートで回答される主要な質問

シリンジ充填機市場の現在の規模はどのくらいですか?

シリンジ充填機市場は2026年に20億9,000万米ドルであり、2031年までに29億9,000万米ドルに達すると予測されています。

最大のシェアを持つ自動化タイプはどれですか?

自動化シリンジ充填システムは2025年に63.92%のシェアでリードしており、CAGR 9.29%で急速に成長し続けています。

サーボ駆動ピストン機械の需要が高い理由は何ですか?

幅広い粘度範囲にわたって精密な容量制御を提供し、2025年に44.05%の市場シェアを占め、CAGR 9.78%で成長しています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は、規制調和と大規模な能力拡張を背景に、2031年にかけてCAGR 10.72%で最も高い地域別成長率を記録しています。

最終更新日: