ケース包装機械市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

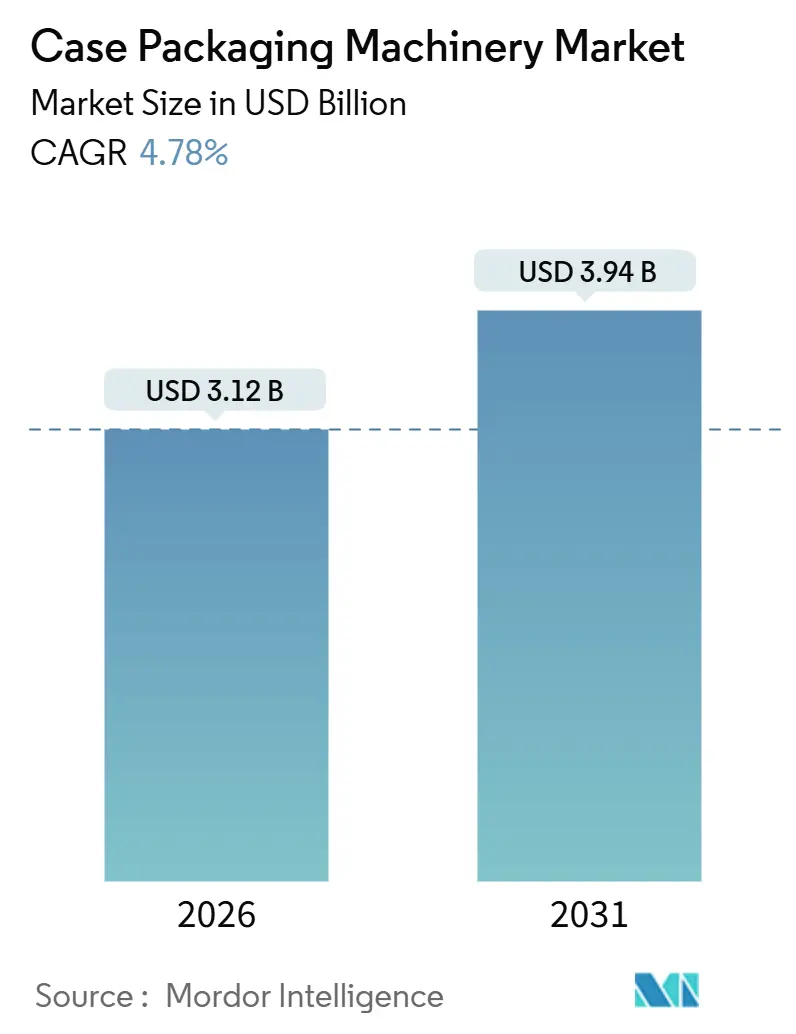

| 市場規模 (2026) | 3.12 十億米ドル |

| 市場規模 (2031) | 3.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

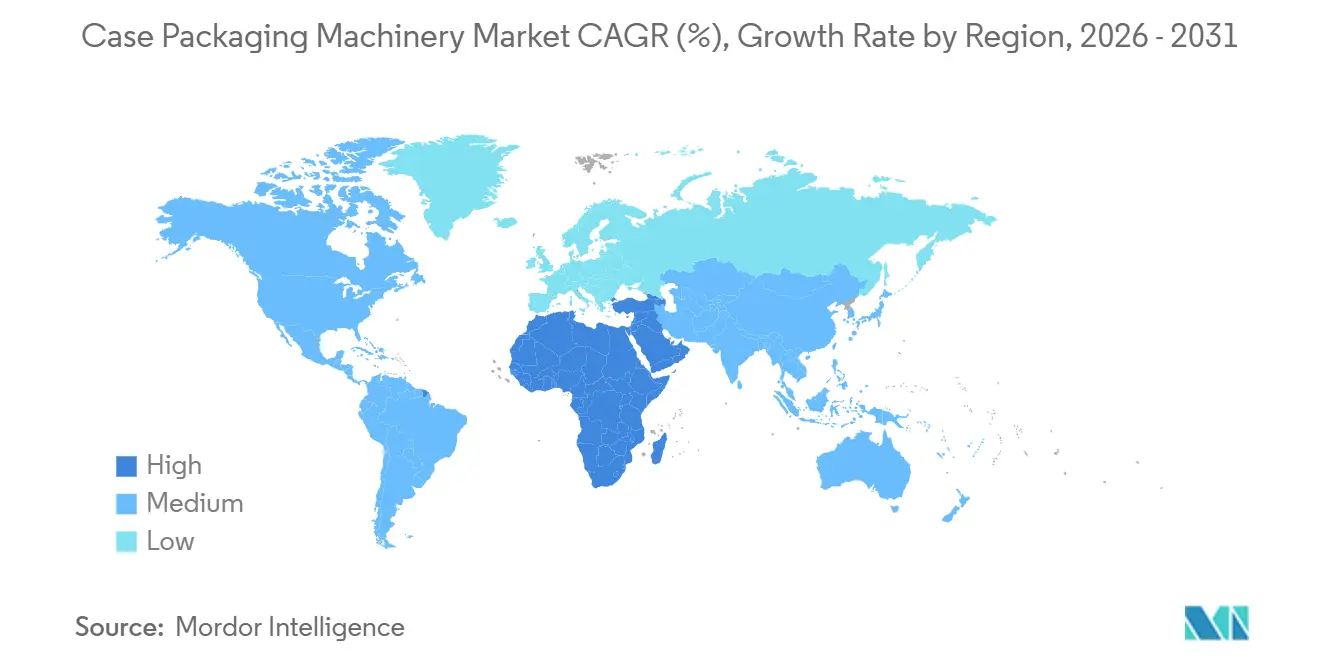

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

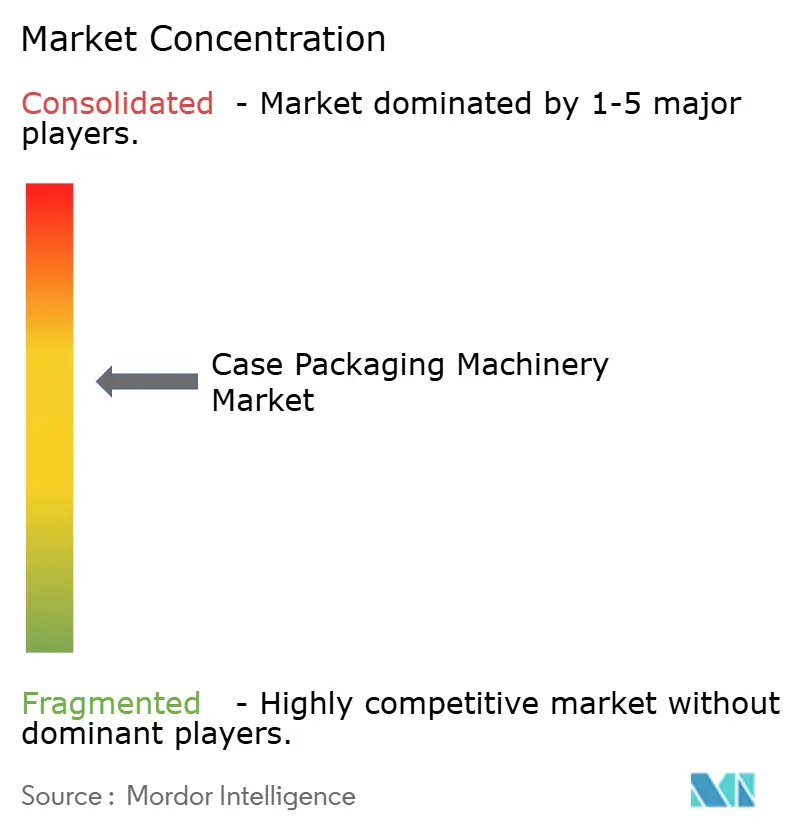

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケース包装機械市場分析

ケース包装機械の市場規模は2026年現在USD 31億2,000万であり、2031年にはUSD 39億4,000万に拡大する見込みで、予測期間を通じて4.78%のCAGRを反映しています。eコマースの注文量の増大、先進国における人件費の上昇、および衛生的な機器設計の必要性が需要パターンを再構築しています。エンドユーザーは現在、1分当たり500ケース超を管理し、1シフト当たり15〜20 SKUの切替えを完了し、回収期間を2年未満に圧縮できるロボットシステムを好んでいます。並行して進む持続可能性への要請により、購買者は段ボール使用量を最大18%削減するラップアラウンドフォーマットへと誘導されており、製造業者が計画外の稼働停止を最大40%削減しようとする中、予測保全ソフトウェアの普及が進んでいます。

主要レポートの知見

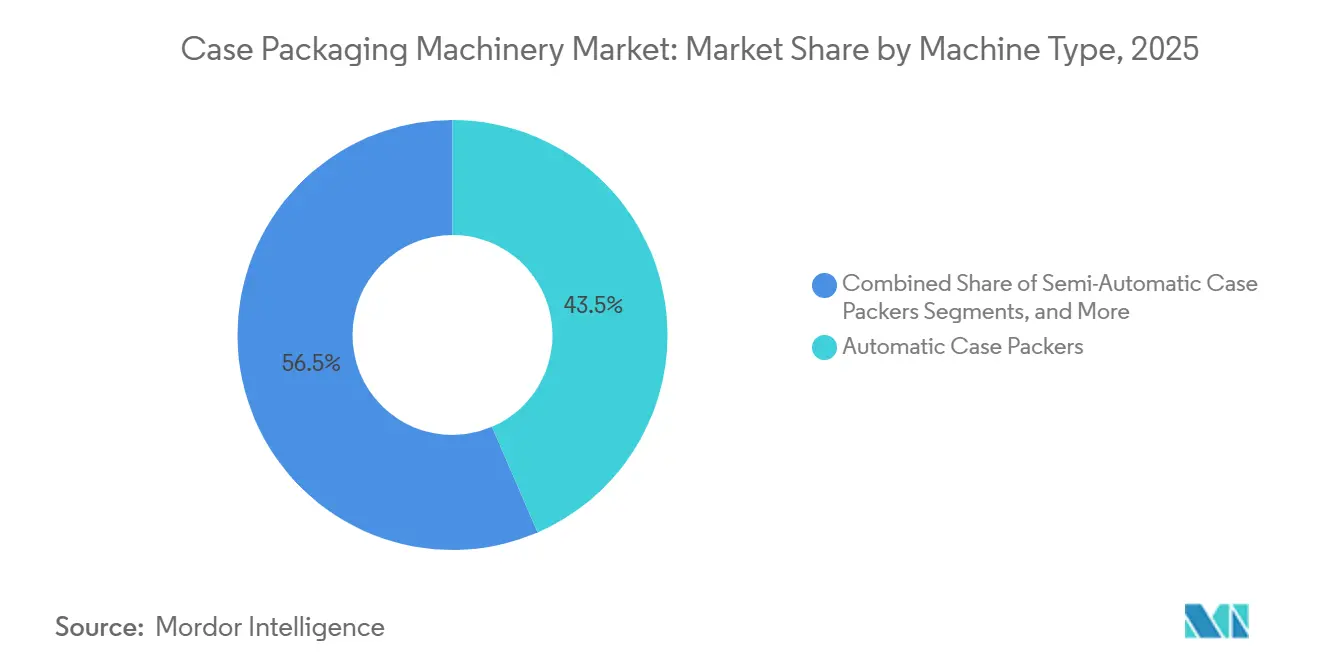

- 機械タイプ別では、自動ケースパッカーが2025年のケース包装機械市場シェアの43.52%を占めました。

- 包装速度別では、500 CPM超の機械におけるケース包装機械市場規模は2026〜2031年の間に6.53%のCAGRで成長する見込みです。

- 製品タイプ別では、サイドロード構成が2025年のケース包装機械市場シェアの38.39%を占めました。

- エンドユーザー産業別では、パーソナルケア・化粧品向けケース包装機械市場規模は2026年から2031年にかけて6.84%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のケース包装機械市場シェアの39.81%を占めました。

世界のケース包装機械市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大量処理二次包装を必要とするeコマースの拡大 | +1.2% | 北米、欧州、および都市部アジア太平洋に集中するグローバル | 中期(2〜4年) |

| 自動ケースパッカーへの需要を促進する人件費インフレの上昇 | +1.5% | 北米、西欧、日本、韓国 | 短期(2年以内) |

| 衛生機械の採用を促進する厳格な食品安全規制 | +0.8% | 北米および欧州連合が主導するグローバル | 長期(4年以上) |

| 切替え時間を短縮するビジョンガイドロボティクスの統合 | +0.9% | 北米および欧州で早期採用が進むグローバル | 短期(2年以内) |

| 段ボール軽量ケースフォーマットを推進する持続可能性への要請 | +0.6% | 欧州および北米、ならびに新興アジア太平洋 | 中期(2〜4年) |

| モジュール式・クイックフォーマットシステムの必要性を高めるSKU増殖の急増 | +1.1% | 特に北米、欧州、CPGにおけるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大量処理二次包装を必要とするeコマースの拡大

世界のeコマース出荷量は2024年に前年比23%増加し、フルフィルメントセンターは当日配送の約束を維持するために1分当たり500ケース超を処理できるケースパッカーの採用を迫られています。Amazonが2025年だけで北米および欧州に50か所の自動フルフィルメントノードを追加する計画は、約900の高速包装セルを必要とし、増大する設置ベースを裏付けています。[1]Amazon、「Amazonがフルフィルメントネットワークの拡張を発表」、プレスリリース、aboutamazon.com 3Dビジョンを搭載したロボットシステムは、手動リセットなしに混合SKU注文を管理し、1出荷当たりの平均ケース数が2020年の24から2024年の16へと継続的に減少するトレンドを支えています。自動化後の1シフト当たりの人員数は30%〜50%減少し、2024年に12%増加した米国の倉庫賃金に対する重要な相殺効果をもたらしています。これらの動向は、制約のある都市型施設に適合するモジュール設計への新規発注を総合的に後押ししています。

自動ケースパッカーへの需要を促進する人件費インフレの上昇

オペレーターの時給は、2024年に米国でUSD 3.20、ドイツでEUR 2.40(USD 2.70)上昇し、完全自動ラインへの設備投資の魅力を高めています。投資回収期間は18〜24か月に短縮されており、製造業者は第2・第3シフトにわたってライツアウト・ロボットセルを導入するよう促されています。Nestléは、14の欧州工場にこうしたセルを導入した後、1ケース当たりの労働コストが35%削減されたことを記録しています。賃金インフレは中国とインドでも顕著であり、年率8%〜10%の上昇が労働コスト優位性を侵食し、多国籍企業がグローバルな自動化標準を採用するよう促しています。USD 40,000未満の価格の協働ロボットは中規模の契約包装業者へのアクセスを広げ、ケース包装機械の対象市場をさらに拡大しています。

衛生機械の採用を促進する厳格な食品安全規制

FDAの2026年トレーサビリティ規則は電子ロット記録を義務付け、インラインシリアル化とIP69Kステンレス鋼フレームを備えたパッカーへの選好を促しています。コンプライアンスは購入価格を約15%〜20%引き上げますが、乳製品、食肉、および調理済み食品のオペレーターにとっては交渉の余地がありません。欧州連合の規則2073/2005は大陸全土の2,400施設にわたる広範な改修を引き起こし、バイオフィルムを助長する塗装鋼フレームをEHEDG認定の衛生的設計に置き換えました。医薬品工場はISO 14644クラス7適合性を規定する並行したGMP要件に従っています。これらの指令は、規制上の監視が最も厳しい成熟地域において、長期的な設備アップグレードを維持しています。

切替え時間を短縮するビジョンガイドロボティクスの統合

ビジョンガイドパッカーは、3DカメラとAIアルゴリズムを統合して製品の向きを認識し、グリッパーの軌道をリアルタイムで調整します。Omronのプラットフォームは、2024年に日本の飲料ラインで切替え時間を45分から8分に短縮し、500ケースという小規模ロットの経済的な製造を可能にしました。Rockwell Automationは同様に装備したラインで99.7%のピックアップ精度を達成し、中量生産においてUSD 120,000の年間製品損傷削減をもたらしました。Unileverはすでに北米の18施設にこの技術を導入し、24時間生産体制を実現しています。ソフトウェアモジュールが成熟するにつれ、購買者は迅速なフォーマット対応力と自己診断機能を中核的な投資基準と見なしています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 完全自動ラインの資本集約的な性質 | -0.9% | 南米、アフリカ、および小規模アジア太平洋市場に特に集中するグローバル | 短期(2年以内) |

| TCO計算に影響する段ボール価格の変動性 | -0.6% | パルプ輸入に依存する地域で顕著なグローバル | 中期(2〜4年) |

| 熟練保全技術者の不足 | -0.5% | 北米、欧州、および先進アジア太平洋 | 長期(4年以上) |

| 接続された包装ラインにおけるサイバーセキュリティの脆弱性 | -0.3% | 北米および欧州で早期懸念があるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

完全自動ラインの資本集約的な性質

ターンキーケースパッキングラインはUSD 50万〜150万かかり、多くの地域処理業者の年間設備投資限度額を超えています。Siemens Financial Servicesなどの金融機関によるサービスとしての機器提供は、4%〜6%の金利で60か月リースを提供していますが、中小企業は長期負債について依然として慎重です。総所有コストには購入価格の8%〜12%の保守契約費および年間1ライン当たり最大USD 25,000のソフトウェア料金も含まれます。2024年の高金利は複数のプロジェクトを延期させ、主要メーカーは12%〜18%の受注減少を報告しています。したがって、USD 8万〜USD 15万の価格の半自動代替品は、南米とアフリカの流動性制約のある購買者の間で引き続き存在感を保っています。

TCO計算に影響する段ボール価格の変動性

段ボールは、パルプ供給の混乱を受けて2024年初頭に18%急騰し、その後、生産能力が回復した第3四半期には10%下落しました。軽量ラップアラウンドフォーマットが15%〜18%のコスト削減をもたらすのは板紙価格が安定している場合に限られるため、変動性はROI予測を複雑にします。エンジニアはまた、薄い板紙グレードに合わせて真空グリッパーとフォームモジュールを再調整するのに4〜6週間を要し、一時的にラインの効率を低下させます。中東やアジア太平洋の一部など輸入パルプに依存する地域では、請求書がUSDまたはEURで建てられているため為替リスクに直面します。貸し手は安定した投入コスト前提を求めることが多く、年間15%超の変動は予測キャッシュフローを無効にし、新規設備融資を遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:ロボットの柔軟性が支持を集める

自動ケースパッカーは2025年のケース包装機械市場の43.52%を占め、食品・飲料の大量生産における確立した役割を反映しています。6.12%のCAGRで前進するロボットシステムは、機械的な改造なしに80〜120 SKUを管理できる再展開可能なセルを提供することで急速に差を縮めています。半自動ユニットは、バッチサイズが200〜500ケースの間で推移する場合に引き続き普及しており、職人的生産者は手動介入機能を重視しています。AIモーションプランニングと組み合わせた力トルクセンサーにより、ロボットは脆いガラス瓶を取り扱うことができ、昨年ある欧州の化粧品工場で破損が22%減少しました。固定自動化モデルは、1分当たり400ケース超の単一フォーマットで稼働する飲料・缶詰ラインを依然として支配していますが、サーボ駆動の速度とコボットの適応性を組み合わせたハイブリッド構成がその区別を曖昧にしています。

需要の伸びが最も速いのはパーソナルケアと医薬品であり、フォーマットの多様性と頻繁なライン切替えが従来のツーリング経済性を凌駕しています。自動システムはスループットの安定性において優位を保っていますが、レガシーの6軸ユニットに比べて約60%低い価格の新しいロボット製品は採用障壁を下げています。地域的なダイナミクスはこうした変化を反映しており、欧州および日本の既存企業はエンジニアリングの深みを頼りにする一方、東アジアの挑戦者は低コストを活用して中位層の購買者を獲得しています。すべての機械タイプにわたって、予測保全ソフトウェアは標準機能となりつつあり、稼働停止を最小化し、人手不足の工場でリモート診断をサポートするという購買者の優先事項と一致しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能です

包装速度別:超高スループットが先行

201〜500 CPMブラケットは2025年の設置の39.03%を占め、食品加工、家庭用ケア、および軽工業セクターにわたる中位層ラインにサービスを提供しています。しかし、500 CPM超のシステムは、フルフィルメントセンターとメガスケールの飲料工場が24時間稼働を求める中、2031年までに6.53%のCAGRを記録する見込みです。500 CPM超の機器はミリ秒以下の応答時間のサーボモーター、1秒当たり10ケースを検査するビジョンデバイス、および99.5%の稼働率を維持する振動抑制フレームを使用しています。ある北米の飲料メーカーは、2024年に350 CPMから550 CPMの機械にアップグレードした後、1ケース当たりUSD 0.08、すなわち年間USD 240万を節約しました。低速側では、50 CPM未満の機器が、1シフト中に複数回製品を切り替えるクラフト生産者に引き続き支持されており、クイックチェンジツーリングによりオペレーターは10分以内にリセットできます。

51〜200 CPMの中速ラインは、多様なポートフォリオを抱えながらもトレーサブルで再現性のある性能を求める契約包装業者に支持されています。医薬品包装におけるISO 11607適合要件はしばしばこの速度域と重なり、高信頼性のモーションコントロールへの需要を強化しています。すべての速度域を通じて、eコマース事業者が流通拠点を拡大するにつれて高速モデルのケース包装機械市場規模は増加し続けており、一方で低速ユニットはその低い設備投資額と操作の容易さから引き続き存在感を保っています。

製品タイプ別:ラップアラウンドシステムが持続可能性の波に乗る

サイドロード機器は2025年の導入の38.39%を占め、横方向のサポートを必要とする高さのある製品や不安定な製品に適しています。ラップアラウンドシステムは、素材使用量を最大18%削減し、2030年欧州リサイクルコンテンツ目標に沿った段ボール設計をブランドが採用する中、7.18%のCAGRで成長する見込みです。トップロードパッカーは、最低の設備投資で最高のスループットを提供し、缶詰食品や箱入り食品のワーキングホースであり続けます。機器購買者は今や取得価格のみではなく総所有コストを重視しており、大量生産シナリオではラップアラウンド機械の15%〜20%の価格プレミアムは板紙コストの削減によって2年以内に相殺されます。

イノベーションは3つのフォーマットすべてにわたって加速しています。現代のサイドロードマシンのサーボ駆動フラップ折り畳みは、物理的なチェンジパーツなしにケース高さ150 mmから450 mmをカバーするようになっています。トップロードユニットは依然として迅速なSKU切替えに優れており、5分未満でブランク交換を完了します。これは特殊食品加工業者にとって重要な機能です。医薬品工場ではバーコードの完全性を維持するためにサイドロードパスが必要であり、規制コンプライアンスがフォーマット選択に影響することを示しています。環境規制が厳格化するにつれ、ケース包装機械市場では欧州を超えて北米へ、さらにその後アジア太平洋地域へとラップアラウンドソリューションが採用される可能性が高いです。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能です

エンドユーザー産業別:パーソナルケアが従来セグメントを上回る成長

食品・飲料は2025年の需要の47.72%を占め、EHEDGおよび3-A規格認定の衛生的かつ高スループットのラインを必要とする乳製品、ベーカリー、および飲料メーカーが牽引しています。6.84%のCAGRで拡大するパーソナルケア・化粧品は最も成長の速い垂直市場であり、バッチサイズが500ケースという小規模の直接消費者向けモデルが牽引しています。不規則な容器を取り扱うロボットセルは人件費を最大50%削減し、納期遵守率を向上させており、L'Oréalが欧州および北米に22台を展開したことがその証左です。医薬品企業はシリアル化対応包装に多大な投資をしており、トラック&トレースモジュールの統合は1ライン当たりUSD 5万〜8万を追加しますが、米国医薬品サプライチェーン安全法のもとで義務付けられています。

家庭用ケアと産業用包装は、部品摩耗を加速させる研磨性のある内容物を考慮し、機械的な耐久性と保守の容易さを重視しています。すべての垂直市場にわたって、SKUの増殖とeコマースの影響力の高まりが迅速な切替えと小バッチサイズへの需要を強めています。したがって、包装機械市場は引き続き多様化し、サプライヤーは各セクター固有の規制および運用要件に合わせた機能セットを提供しています。

地域分析

北米と欧州は合わせてプレミアムケースパッカー設置の相当なシェアを占めており、高い人件費、厳格な規制の枠組み、および成熟した自動化エコシステムを反映しています。PepsiCoやKraft Heinzなどの米国食品大手は2024年に包装ライン改修にUSD 12億を充当し、FSMA(食品安全近代化法)のトレーサビリティ義務を強化するロボットプラットフォームに重点を置きました。ドイツ、イタリア、フランスが欧州の需要を主導し、衛生的およびサーボ駆動技術における高いエンジニアリング力を活かして大量輸出しています。英国のブレグジット後の規制乖離により、多国籍企業は現在機器を別個に検証する必要があり、プロジェクトのタイムラインが延長されることでコンプライアンスコストが10%〜15%増加しています。

アジア太平洋地域はケース包装機械の最大市場を代表しており、インドの食品加工産業向けINR 1,090億(USD 13億)の生産連動インセンティブ制度と、国内機械開発を奨励する中国のデュアルサーキュレーション戦略が牽引しています。[2]インド政府、「食品加工産業向け生産連動インセンティブ制度」、mofpi.gov.in 国内サプライヤーはロボットシステムを欧米製品より25%〜35%低い価格で提供していますが、一部の多国籍企業は長期的な信頼性に疑問を呈しています。日本と韓国は成熟した代替市場を形成しており、OmronやYaskawaなどの企業はビジョンガイドの技術的知見を北米および欧州に輸出し、グローバルな競争均衡を強化しています。

中東・アフリカはより小さいベースからではあるものの最も成長の速い地域を代表しており、南米は小さい規模ながら戦略的な上昇余地を提供しています。ブラジルは2024年に包装自動化にUSD 4億2,000万を投資し、主にコストとスループットのバランスをとる半自動ユニットに充当しました。中東の産業多角化は食品安全と医薬品生産能力にUSD 28億を投入しており、その一部が新規ケースパッキングラインの資金に充当されています。アフリカでの採用は消費財多国籍企業が関税回避のために工場をローカライズしている南アフリカとナイジェリアに限られており、徐々に設置ベースを拡大しています。

競争環境

ケース包装機械産業は中程度の集中度を示しており、上位10社が世界収益の約55%〜60%を占めています。Tetra Pak、Syntegon、IMAなどの市場リーダーは、垂直統合されたメカニクス、制御、およびアフターマーケットサービスを活用して顧客を独自エコシステム内に囲い込んでいます。差別化はますますデジタルツインシミュレーション、予測保全アナリティクス、および総所有コストを低減するビジョンガイド品質管理に依存するようになっています。

中国と韓国の第2層メーカーは価格面で既存企業を下回り、品質を急速に改善することで中位層市場のシェアを獲得しています。ソフトウェア中心のディスラプターは、予測保全のためのIoTセンサーをレガシーラインに後付けし、資産寿命を延ばして設備投資を遅延させています。2024年にOmronが取得したAI調整グリッパーパラメーターの特許は、エッジにおけるインテリジェンスを例示し、中央PLC(プログラマブルロジックコントローラー)への依存を低減してSKU切替えを加速させています。

サプライヤーはまた、機器と消耗品を組み合わせるために段ボールサプライチェーンへの垂直統合を模索しており、Tetra Pakの液体食品モデルを踏襲しています。[3]Tetra Pak、「モジュール式包装システムの拡張」、tetrapak.com ベンダーが機械を所有してケース単位の料金を請求するサービスとしての機器モデルは、2024年の金利安定化後に勢いを増し、リスクを機器プロバイダーに移転しながらエンドユーザーの投資ハードルを緩和しています。

ケース包装機械産業のリーダー企業

Tetra Pak International S.A.

Syntegon Technology GmbH

IMA Industria Macchine Automatiche S.p.A.

Marchesini Group S.p.A.

Shibuya Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Tetra Pakは、乳製品および植物性飲料向けロボットケースパッキングセルの生産を強化するため、イタリア・モデナ工場にEUR 4,500万(USD 4,900万)を投じた拡張を発表しました。

- 2025年9月:Syntegon Technologyは、アジア太平洋向け製品のフォーマット切替え時間を40%短縮するため、中国のビジョンシステムインテグレーターの60%株式を取得しました。

- 2025年8月:IMAグループは、医薬品シリアル化向けにEHEDGおよびISOクラス7規格認定を取得した衛生的ロボットケースパッカーAres HFを発表しました。

- 2025年7月:Shibuya Corporationは物流企業と提携し、日本のeコマースハブに1台当たり600 CPM超の性能を持つ18本のケースパッキングラインを設置しました。

世界のケース包装機械市場レポートのスコープ

本調査は、エンドユーザーのトレンドとベンダーの活動に基づいてケース成形、パッキング、および充填機械の売上需要を追跡します。本調査は、包装産業内のいくつかのサブタイプをカバーする包装機械セクターに関するより広範な提供物の一部を構成しています。

ケース包装機械市場レポートは、機械タイプ(ロボットケースパッカー、自動ケースパッカー、半自動ケースパッカー)、包装速度(50 CPM未満、51〜200 CPM、201〜500 CPM、500 CPM超)、製品タイプ(トップロード、サイドロード、ラップアラウンド)、エンドユーザー産業(食品・飲料、医薬品、パーソナルケア・化粧品、家庭用ケア、産業用、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ロボットケースパッカー |

| 自動ケースパッカー |

| 半自動ケースパッカー |

| 50 CPM未満 |

| 51〜200 CPM |

| 201〜500 CPM |

| 500 CPM超 |

| トップロード |

| サイドロード |

| ラップアラウンド |

| 食品・飲料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| 家庭用ケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 機械タイプ別 | ロボットケースパッカー | ||

| 自動ケースパッカー | |||

| 半自動ケースパッカー | |||

| 包装速度別 | 50 CPM未満 | ||

| 51〜200 CPM | |||

| 201〜500 CPM | |||

| 500 CPM超 | |||

| 製品タイプ別 | トップロード | ||

| サイドロード | |||

| ラップアラウンド | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品 | |||

| パーソナルケア・化粧品 | |||

| 家庭用ケア | |||

| 産業用 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主な質問

2026年のケース包装機械市場の規模はどのくらいですか?

世界のケース包装機械市場規模は2026年までにUSD 31億2,000万に達する見込みです。

2031年に向けたケース包装機械のCAGR予測はどのくらいですか?

市場は2026年から2031年の間に4.78%のCAGRを記録する見込みです。

ケース包装機械において最も成長の速いエンドユーザーセグメントはどれですか?

パーソナルケア・化粧品は2031年まで6.84%のCAGRでリードする見込みです。

ラップアラウンドシステムはなぜ普及が進んでいますか?

段ボール素材の使用量を最大18%削減し、企業の持続可能性目標と迅速な投資回収を支援します。

最も成長の速い地域はどこですか?

アジア太平洋地域は、インドのインセンティブ制度と中国の国内機械推進策を背景に最も成長の速い地域です。

自動化は包装における人件費をどのように削減しますか?

ロボットケースパッカーは1ケース当たりの労働費を30%〜50%削減し、投資回収期間を2年未満に短縮します。

最終更新日: