フィールドホッケー用品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.91 十億米ドル |

| 市場規模 (2031) | 6.93 十億米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィールドホッケー用品市場分析

フィールドホッケー用品市場規模は2025年に57億2,000万米ドルと評価され、2026年の59億1,000万米ドルから2031年には69億3,000万米ドルへと、予測期間(2026年〜2031年)における年平均成長率(CAGR)3.24%で成長する見込みです。テレビ放映リーグ、同一賞金制の女子トーナメント、および学校プログラムが用品需要を拡大させるにつれ、長年にわたる欧州の中心地を超えて普及が広がっています。FIHプロリーグおよびホッケー・インディア・リーグに紐づいた放映契約は新たなスポンサー資金をクラブへと流入させ、レプリカスティック、ブランドボール、チームウェアの販売を促進しています。カーボンファイバーおよびグラフェンを中心とした素材革新はプレミアムスティックの高価格を維持しつつ、頻繁なアップグレードを促す軽量シャフトの実現を可能にしています。とりわけ2025年1月に施行されたFIHフェイスマスク規則をはじめとする規制上の義務は、防護具の交換サイクルを短縮しています。一方、人工芝の普及は繰り返し購入のパターンをフットウェアにシフトさせており、選手は足首・膝への外傷を防ぐため12〜18か月ごとにターフシューズを交換しています。

主要レポートの要点

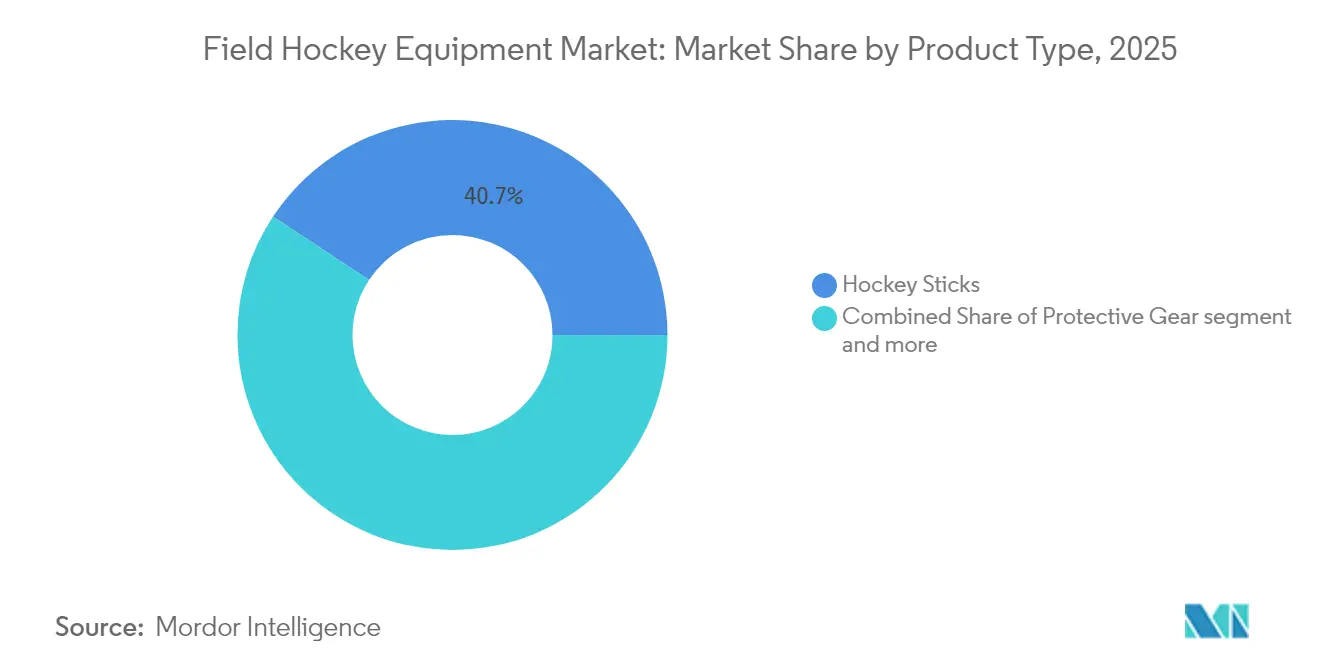

- 製品タイプ別では、コンポジット製および木製スティックが2025年のフィールドホッケー用品市場シェアの40.72%を占めました。フットウェアは2031年にかけて3.86%のCAGRで成長すると予測されています。

- エンドユーザー別では、個人選手が2025年のフィールドホッケー用品市場規模の66.78%を占め、法人・団体バイヤーは2031年に向けて3.74%という低いCAGRにとどまりました。

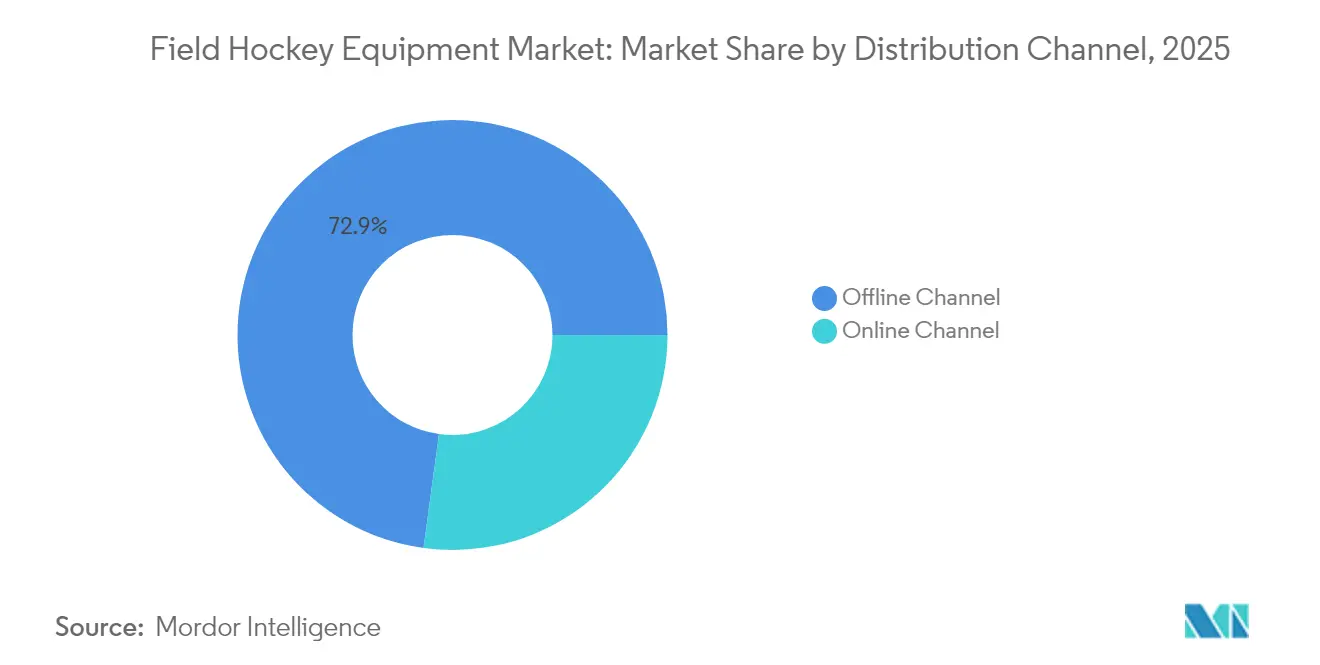

- 流通チャネル別では、オフラインチャネルが2025年の売上の72.85%を占めました。一方、オンラインプラットフォームは無料返品ポリシーおよびバーチャルコンサルテーションに牽引され、4.96%のCAGRで成長しています。

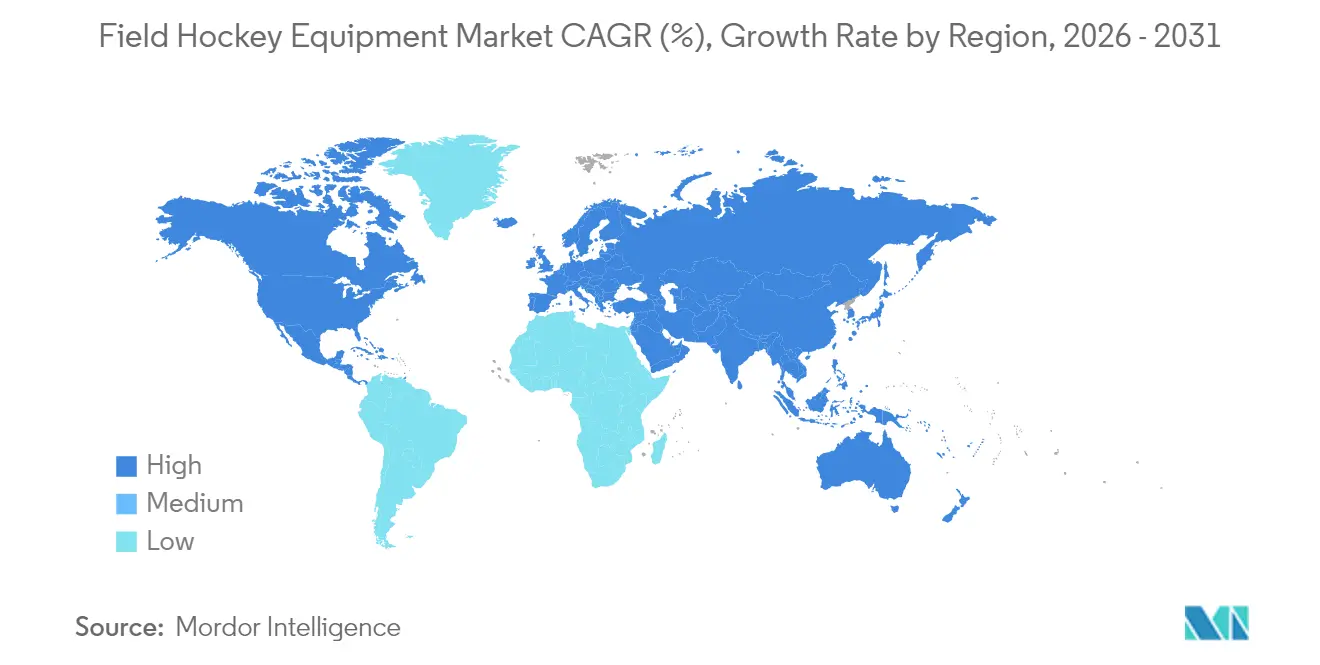

- 地域別では、欧州が2025年に38.02%の市場シェアでフィールドホッケー用品市場をリードしました。アジア太平洋地域は2031年にかけて4.23%のCAGRで最も速い地域拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフィールドホッケー用品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国際トーナメントおよび放映契約の増加 | +0.7% | 欧州、アジア太平洋、グローバルストリーミングリーチ | 中期(2〜4年) |

| 女性参加者の増加 | +0.6% | 欧州、アジア太平洋、北米 | 長期(4年以上) |

| コンポジットスティック素材の革新 | +0.5% | 欧州、北米 | 短期(2年以内) |

| 学校レベルのスポーツプログラムの拡大 | +0.4% | 北米、アジア太平洋、アフリカ | 長期(4年以上) |

| ターフ最適化フットウェアへのシフト | +0.3% | オランダ、ドイツ、オーストラリア、グローバルターフサイト | 中期(2〜4年) |

| 防護具規制の台頭 | +0.3% | 欧州、アジア太平洋、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国際トーナメントおよび放映契約の増加

ホッケーのグローバルな注目度は急速に拡大しており、年間600試合以上のFIHプロリーグの試合が世界中でストリーミング配信されています。国際ホッケー連盟によると、インドのViacom18や英国のBBCなどの放送局が複数年にわたる放映権契約を締結し、スポンサーの露出度を高めています[1]出典:国際ホッケー連盟、「FIHプロリーグ」、fih.hockey。ホッケー・インディアによると、インドの再活性化されたホッケー・インディア・リーグはフランチャイズ投資として9億2,500万インドルピー(約1億1,100万米ドル)を注入しており、この急増がレプリカスティックおよびチームウェアの販売増加を促進しています[2]出典:ホッケー・インディア、「ホッケー・インディア・リーグ2024-25」、hockeyindia.org。メディア露出の増加はまた、革新から消費者への流通サイクルを短縮しており、レクリエーション選手はテレビ放映の試合に登場してから数週間以内にシグネチャースティックを購入しています。一方、Watch.Hockeyデジタルプラットフォームはケニアやマレーシアなどの市場でのアクセスを拡大し、草の根参加の活性化を支援しています。トーナメントサイクルはさらにボールやトレーニングビブなどの消耗品に対する短期的需要を押し上げており、クラブは選手権開催年に予算を15〜20%追加配分しています。

フィールドホッケーにおける女性参加者の増加

FIHの同一賞金構造は各国連盟に女性競技の拡充を促しており、イングランド・ホッケーは2027年までに50%のジェンダーバランスを目標としています。ホッケー・インディアによると、インドのリーグ再始動では6つの女性フランチャイズが設けられ、より細いグリップと軽量フレックスプロファイルで設計されたスティックへの新たなエンドースメント活動が触発されています。米国では、全米大学体育協会(NCAA)が約300大学への拡大により、7,000人以上の女性アスリートを支援しており、USA フィールドホッケーによると、彼女たちは用品購入を任意の出費ではなく競技力への投資と捉えています。Osakaなどのブランドは、足首の安定性を高めた女性専用フットウェアを開発することで対応しており、季節ごとの定期購入を促進しています。この人口動態のシフトはまた、新規参入選手がエリートレベルの価格帯にコミットすることなく有意な性能向上を求める中、中価格帯コンポジットスティックへの需要を強化しています。

コンポジットスティック素材の革新

Grays of Cambridgeによると、Graysのグラフェン強化GR10000モデルは振動を低減しながらパワー伝達を維持し、329.99英ポンドのプレミアム価格帯を支えています。SigmatexやTorayなどのサプライヤーが航空宇宙グレードのカーボンプリプレグを複数メーカーにライセンス供与するにつれ、素材の均質化が進み、ブランド全体のベースラインパフォーマンスが向上しています。その結果、差別化はプロプライエタリ素材よりも、ボウジオメトリー、フィール、およびアスリートエンドースメントへとシフトしています。多方向カーボン層で構築されたOsakaのPro Tour LTDは「ポップ感」をより長く維持し、早期フレックス劣化に関するユーザーの懸念に応えています。カーボンスティックは突然折れる傾向があるため、多くのアスリートは事前に交換し、プレミアムセグメントでの回転を加速させています。一方で、Ritualのような小規模ブランドも同一の高品質原材料にアクセスできるようになり、長年にわたって大手プレーヤーが支配してきた中価格帯での競争が可能になっています。

学校レベルのスポーツプログラムの拡大

USAフィールドホッケーとスカイホークス・スポーツ・アカデミーの協力により、用品込みのクリニックを通じて2万人以上の子どもたちがこのスポーツに触れ、家族の参入障壁を下げ、草の根拡大を支援しています。ホッケー・オーストラリアによると、オーストラリアのスポーティング・スクールズプログラムは2024年に63,597人の生徒に達し、前年比53%増となりました。これはホッケー・オーストラリアが供給した補助付きスターターキットによって推進されたものです[3]出典:ホッケー・オーストラリア、「スポーティング・スクールズ・イニシアティブ2024」、hockey.org.au。インドのケロ・インディア・ユース・ゲームズは農村部クラブにコンポジットスティックを供給し、選手のスキル向上とともに高付加価値購入へと発展する初期段階の需要を生み出しています。アフリカ全土では、2024年のアフリカカップ後にケニアが50以上の新規クラブを設立し、ボール、スティック、フットウェアのエントリーレベル受注で著しい成長を牽引しています。こうした学校・青少年向けの経路は早期のブランド親しみやすさを育み、競合他社が市場参入する中でメーカーが長期的なロイヤルティを確保し、より高マージンのアップグレード購入を獲得する上で有利なポジションを提供しています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアムコンポジットスティックの高コスト | –0.4% | アフリカ、南米、東南アジア、低所得クラブ | 中期(2〜4年) |

| 若年層の参加を制限する負傷への懸念 | –0.3% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| スマート/テクノロジー対応用品の統合の遅れ | –0.2% | 欧州・オーストラリアのエリートセンター;他地域での小売普及は低水準 | 長期(4年以上) |

| 一貫性のない用品規制 | –0.2% | FIHと各国連盟間の格差 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムコンポジットスティックの高コスト

Grays of Cambridgeによると、300英ポンドを超えるプレミアムスティックの価格はケニアやアルゼンチンなどの地域の月収を上回り、フィールドホッケーをエリートスポーツとみなす認識を強化しています。オランダ王立ホッケー協会(KNHB)によると、オランダでは2018年から2023年の間に若年層の会員数が12.6%減少しており、用品コストが離脱の主要因として挙げられています[4]出典:KNHB、「Jaarverslag 2023 incl. jaarrekening」、knhb.nl。小売業者は前シーズンモデルを25〜30%値引きすることで手頃感を高めようとしていますが、これは消費者に値下がりを待つ習慣をつけさせ、定価での販売機会を弱体化させています。通常130〜180英ポンドで販売される中価格帯のファイバーグラススティックはコスト面での妥協点を提供しますが、重量が重く反応性が低いため、競技志向の選手を遠ざける可能性があります。一方、一握りのオランダのクラブを除き、ローンや貸出スキームが限られていることは、新興市場での普及を引き続き制限しています。

若年層の参加を制限する負傷への懸念

米国疾病管理予防センター(CDC)によると、フィールドホッケーは青少年スポーツの中で脳震盪発生率において7位にランクされており、症例の60%はスティックまたはボールの接触に起因しています[5]出典:疾病管理予防センター、「青少年スポーツ傷害統計」、cdc.gov。2024年に韓国で行われた研究では、主に足首および膝の外傷を伴う総合傷害率27.3%が報告されており、保護者の懸念を高めています。FIHの規制はペナルティコーナーに限りマスクの着用を義務付けているため、オープンプレー中の頭部への衝撃は大部分が無防備のままです。米国では、高校のフィールドホッケー参加者数はサッカーと比較して依然として低水準にあり、学校区がよりリスクの低いスポーツを優先しているためです。リハビリのサポートへの継続的なアクセスがなければ、負傷した選手は参加を断念することが多く、長期的な競技人材のプールが縮小しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンポジットスティックが売上をリード、フットウェアが勢いを獲得

2025年、スティックはグローバルフィールドホッケー用品市場の40.72%を占めました。Grays of Cambridgeなどのブランドによるコンポジットシャフトは200〜330英ポンドで販売されています。木製スティックは主に学校やノスタルジー志向のセグメントに限定されており、50英ポンド未満で販売されています。フットウェアはCAGR3.86%の予測で最も成長が速いカテゴリーであり、欧州およびオーストラリアにおける人工芝の普及によって支えられています。120〜210米ドルで販売されるプレミアムターフシューズは、負傷リスクを軽減するトウガードおよびラテラルクリートを備えています。防護具は規制上の注目を集めていますが、ヘルメットおよびマスク以外への普及は快適性への懸念から依然として不均一です。ボールおよびアクセサリーは毎シーズンクラブが在庫を補充する安定した消耗品であり続けています。

コンポジットスティックが市場を支配しているのは、カーボンファイバーがフレックスの一貫性を維持し、エリート選手に漸進的な性能向上のためのアップグレードを促すためです。しかし高価格が新興市場への浸透を制限しているため、ブランドは160英ポンド未満で販売される中価格帯のファイバーグラス・カーボンハイブリッドを導入しています。フットウェアの交換サイクルはスティックの最大2年と比べて12〜18か月と短く、これにより選手のライフタイムバリューが向上します。防護具は新規制をきっかけに時折需要が急増し、2025年のマスク義務化により一時的な販売量増加が見込まれます。アクセサリーはマージンが低いものの、消費者がグローブ、グリップテープ、バッグなどを追加することで送料無料の基準額に達するため、オンラインのバスケット価値を高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:個人選手が直接消費者向けチャネルを通じて成長を牽引

個人消費者はグローバルフィールドホッケー用品売上の66.78%を生み出しており、堅調なEコマースエコシステムに牽引されてCAGR4.11%で成長すると予測されています。LongstrethやJustHockeyなどのオンラインポータルは、バーチャルフレックスコンサルテーションと無料返品を提供し、従来の小売と比べて10〜15%低い価格でより幅広い品揃えへのアクセスを実現しています。学校、クラブ、協会などの法人・団体バイヤーは大量割引の恩恵を受けていますが、通常は年次サイクルで発注するため、購入頻度が制限されています。InstagramおよびTikTokインフルエンサーを通じたソーシャルメディア主導のダイレクト販売は、テレビ放映の試合直後の衝動買いを加速させています。

女性参加者の増加はさらに個人セグメントを拡大させており、女性アスリートはバルク調達では見落とされることの多い、より細いグリップと軽量スティックを求めています。月額30〜50ユーロのサブスクリプションモデルは、定期的な用品ローテーションにより初期コストの障壁を低減しながら、ブランドに予測可能な収益をもたらします。オランダでは成人レクリエーションリーグが若年層参加の減少を補う助けとなっており、25〜35歳の層はプレミアム用品への投資に積極的です。ケニア、マレーシア、インドの農村部などの新興市場では、法人・団体予算が補助金に大きく依存しているため、需要は散発的かつ予測不可能です。

流通チャネル別:オンラインが拡大、オフラインが高額商品の優位性を維持

オフライン小売は依然として支配的であり、2025年のフィールドホッケー用品販売の72.85%を占めています。スティックや靴の初回購入者にとって実際の試用が依然として重要であるためです。圧力マッピングなどの店内テクノロジーにより、消費者はボウジオメトリーおよびシューフィットをリアルタイムで評価できます。それでも、充実したサイズガイドと無料の往復送料によってタクタイル面でのギャップを埋める助けとなり、オンラインチャネルは2031年にかけてCAGR4.96%で拡大しています。HockeyDirectなどの主要Eコマースプラットフォームには現在450以上のスティックSKUが掲載されており、容易な比較購入が可能です。

実店舗はアクセサリーのクロスセリングとスタッフによるプレミアムモデルへのアップセルを通じて高い平均注文額(200〜300米ドル)を実現しています。オンラインのカートは平均150〜200米ドルですが、ワンクリック決済ツールによる迅速な購入完了の恩恵を受けています。新型コロナウイルス感染症(COVID-19)パンデミックはデジタル普及を加速させ、2025年のオンライン浸透率は27.15%に達しています。オンラインとオフラインを融合したオムニチャネル戦略が台頭しており、店舗はオンライン注文の効率性と店内専門知識を組み合わせたクリック・アンド・コレクトサービスを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

2025年、欧州はグローバルフィールドホッケー用品売上の38.02%を占め、旺盛な参加者数と堅牢なインフラによって牽引されました。256,565人のKNHB会員、950以上のピッチ、325のクラブを擁するオランダが地域の中核を担っています。ドイツはオリンピックの実績を持つ400以上のクラブを通じてジュニア層への関心を維持しており、ドイツホッケー連盟(DHB)によると、ベルギーは東京2020金メダルを活用して若年層向け資金を獲得しています。イングランドのジェンダー平等促進策は女性専用用品への需要を高めています。しかし、コストへの懸念および他のスポーツとの競合により、西欧の一部では若年層の参加が減少しており、長期的な市場規模を制約する可能性があります。

アジア太平洋地域は2031年にかけてCAGR4.23%で拡大すると予測されています。インドの9億2,500万インドルピーのホッケー・インディア・リーグ再始動は資本流入を促進しており、ケロ・インディアキット配布イニシアティブは36の州単位に用品を供給し、明確なアップグレード経路を確立しています。オーストラリアの2032年ブリスベン大会に向けた準備がピッチの改修を加速させ、ターフシューズおよびボールへの受注を増加させています。マレーシア、中国、日本は競争力のある国内代表チームを維持していますが、ファンエンゲージメントを繰り返しの消費者購入につなげるフランチャイズ構造を欠いています。

北米はニッチ市場にとどまっています。米国の約6万人の高校フィールドホッケー選手はサッカーの40万人と比較して見劣りし、USAフィールドホッケーによると、50万米ドルを超える人工芝設置コストがクラブの拡大を制限しています。しかし、全米大学体育協会(NCAA)の女性プログラムはトップ価格を支払う意欲のある集中したプレミアムスティック消費者基盤を形成しています。カナダとメキシコは遅れをとっており、需要は移民コミュニティと時折開催される国際トーナメントに集中しています。新興市場では緩やかな成長が見られます。ケニアは2024年のアフリカカップ後に50のクラブを設立し、南アフリカ、アラブ首長国連邦、アルゼンチンでは散発的な拡大が見られますが、高い関税が用品コストを押し上げています。ラテンアメリカ市場は通貨の変動性によって制約されており、任意輸入を抑制し、ハイエンドコンポジットスティックの普及を制限しています。

競争環境

グローバルフィールドホッケー用品市場は中程度に分散しており、Adidas、Grays、STX、Osaka、Gryphonなどの主要プレーヤーが大きな市場シェアを保有していますが、小規模ブランドが継続的に競争圧力をかけています。AdidasはFIHスポンサーシップを活用し、250〜380ユーロの価格帯でスティックを販売していますが、その幅広いスポーツポートフォリオはフィールドホッケー特有の研究開発への集中を薄めています。Graysのグラフェン注入GRシリーズは素材主導のプレミアム化を体現していますが、競合他社における同様のカーボン積層構造がコモディティ化に近い価格圧力を強め、ボウジオメトリー、フレックスプロファイル、アスリートエンドースメントによる差別化を余儀なくさせています。

RitualやPrincess Sportsgearなどの中価格帯の挑戦者は直接消費者向けプラットフォームを活用して従来の小売価格を20〜30%下回る価格を提示し、価格に敏感なバイヤーを獲得して手頃さに関する期待を変えています。防護具専門メーカーのOBOとGryphonは2025年のマスク義務化を迅速に活用し、法人・クラブ向け受注に対応できる認定製品の供給を拡大しました。テクノロジー革新は未開拓のフロンティアであり続けており、センサーとパフォーマンス分析機能を搭載したパイロット版スマートスティックは依然として法外なコストを要しています。しかし、耐久性と手頃さを最初に実現したブランドが、パフォーマンス志向のアスリートのエリート15%を獲得できる可能性があります。

フットウェアは最も競争が激しいセグメントであり、欧州、オーストラリア、アジア太平洋における人工芝の拡大によって頻繁な交換サイクルが促進されています。AdidasとGraysは、KookaburraおよびAsicsとともに、ヒールスタビリティ特許、アスリートエンドースメント、および負傷リスクを低減しながら性能を維持するデザイン革新を巡って競い合っています。一方、地域ブランドはEコマースを活用して従来の流通チャネルを迂回する動きを強めています。オランダのBraboおよびオーストラリアのDitaは、Instagramのマイクロインフルエンサーと柔軟なドロップシッピングモデルを採用し、160〜230英ポンドのコンポジットスティックを若年層やデジタルネイティブ世代の選手にマーケティングしています。

HockeyDirectやJustHockeyなどのプラットフォームが提供するサブスクリプション型プログラムは、月額30〜50ユーロで用品をローテーション提供し、選手が初期費用なしにプレミアム製品にアクセスできる一方で、継続的なブランド露出を確保しています。このモデルは既存の大手ブランドに年次製品発売サイクルの再考、中価格帯およびエントリーレベルの製品ラインへのシフト、店内試用とデジタルの利便性を統合したオムニチャネルアプローチの探求を迫っています。全体として、グローバルな既存プレーヤーとアジャイルな地域プレーヤーの双方が、進化し続けるパフォーマンス志向の市場での市場シェア獲得を競い合う中、価格帯、製品カテゴリー、流通チャネルにわたって競争は激化しています。

フィールドホッケー用品業界のリーダー企業

Adidas AG

Grays of Cambridge (International) Ltd

Gryphon Hockey Ltd

Osaka World

STX LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Adidasはジュニアからプロフェッショナルモデルまでのフルラインと更新されたグラフィックを備えた2025/26年ホッケースティックレンジを発売しました。このコレクションは硬さを示すために0.1〜0.8の番号付けシステムを採用しており、異なるプレースタイルおよびスキルレベルに対応しています。

- 2025年5月:Adidasはリデザインされたチャオスフューリー、イナ、ルゾ、エストロ、ファベラの各モデルを導入した2025年ホッケースティックレンジを発表しました。このコレクションは3D/エアリアルスキルからオールラウンドパフォーマンスまで、様々なプレースタイルに対応するローボウおよびプロボウスティックを特徴としています。

- 2024年12月:Nikeはレーザー、シャドウ、パースートの3モデルを特徴とする英国ホッケースティック市場への最初のコレクションを発売しました。マックス、ハイ、ミッドカーボンの各バリアントで展開されるこれらのスティックは、抗疲労マトリックスおよびニアネット形状を採用して性能を向上させており、価格は150英ポンドからとなっています。

グローバルフィールドホッケー用品市場レポートの調査範囲

フィールドホッケーはスティックを使用して得点を競うチームスポーツです。フィールドホッケー用品市場は製品タイプ、流通チャネル、および地域によって区分されています。市場は製品タイプ別にホッケースティックとボール、フィールドホッケーシューズ、ならびに防護具とアクセサリーに区分されています。防護具とアクセサリーはさらに、パッド、ヘルメット、その他の防護具とアクセサリーに細分されています。流通チャネル別では、市場はオフライン小売店とオンライン小売店に区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。市場規模はすべての上記セグメントにおいて米ドルの金額ベースで算出されています。

| ホッケースティック | 木製スティック |

| コンポジットスティック | |

| 防護具 | ヘルメット |

| グローブ | |

| その他 | |

| ボール | |

| フットウェア | |

| アクセサリー |

| 個人選手 |

| 法人・団体 |

| オフラインチャネル |

| オンラインチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| スウェーデン | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| マレーシア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ケニア | |

| 中東・アフリカその他 |

| 製品タイプ別 | ホッケースティック | 木製スティック |

| コンポジットスティック | ||

| 防護具 | ヘルメット | |

| グローブ | ||

| その他 | ||

| ボール | ||

| フットウェア | ||

| アクセサリー | ||

| エンドユーザー別 | 個人選手 | |

| 法人・団体 | ||

| 流通チャネル別 | オフラインチャネル | |

| オンラインチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| スウェーデン | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| マレーシア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ケニア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

フィールドホッケー用品市場は2031年まで何%の速度で成長すると予想されますか?

グローバル市場はCAGR3.24%で拡大し、2025年の57億2,000万米ドルから2031年には69億3,000万米ドルへと成長する見込みです。

最も速く成長している製品カテゴリーはどれですか?

ターフ最適化フットウェアが最も速い勢いを示しており、人工ピッチが世界中に普及するにつれてCAGR3.86%と予測されています。

用品支出に占める個人選手のシェアはどの程度ですか?

個人選手は2025年の売上の66.78%を占めており、2031年にかけてCAGR4.11%で法人・団体バイヤーを上回るペースで成長する見込みです。

最も強い成長を記録する地域はどこですか?

インドおよびオーストラリアを中心とするアジア太平洋地域がCAGR4.23%を記録し、成熟した欧州市場を凌駕すると見込まれています。

スマートスティックが近く大衆市場に投入される可能性はありますか?

すぐには難しく、高コストおよび耐久性の課題が広範な普及を遅らせていますが、エリートアスリートの間にはニッチな需要が存在します。

最終更新日: