人工芝市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.31 十億米ドル |

| 市場規模 (2031) | 13.16 十億米ドル |

| 成長率 (2026 - 2031) | 12.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工芝市場分析

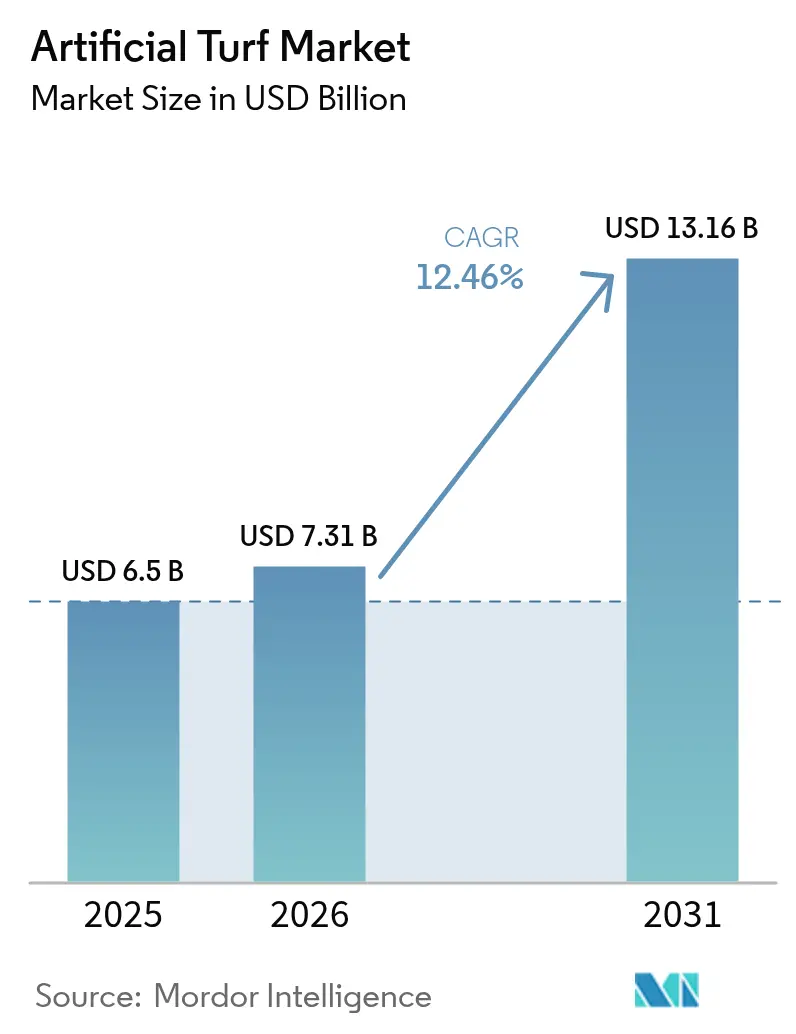

2026年の人工芝市場規模は73億1,000万米ドルと推定され、2025年の65億米ドルから成長し、2031年には131億6,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 12.46%で成長します。干ばつリスクの高まりと水資源保全に関する義務的法規制により、需要はスポーツ施設を超えて住宅、商業、公共インフラへと拡大しています。競争の激しさは中程度にとどまっており、Tarkett(FieldTurf)やTenCate Grassなどのグローバルリーダーは大規模な押出成形能力と初期段階のリサイクルプログラムによってシェアを守る一方、Shaw Sports Turf、CCGrass、および増加する地域専門業者は近接性と価格の機動性を活かして自治体や学校の契約を獲得しています。イノベーションは現在、低熱繊維化学、ペルフルオロアルキル化合物およびポリフルオロアルキル化合物を含まない配合、ならびにEUのマイクロプラスチック規制強化と北米の拡大生産者責任提案に対応するクローズドループリサイクルパートナーシップに集中しています。購買担当者はサプライヤーをライフエンドソリューションと検証済み冷却性能で評価する傾向が強まっており、市場全体の断片化が続く中でも技術保有者には価格プレミアムが生じています。

レポートの主要ポイント

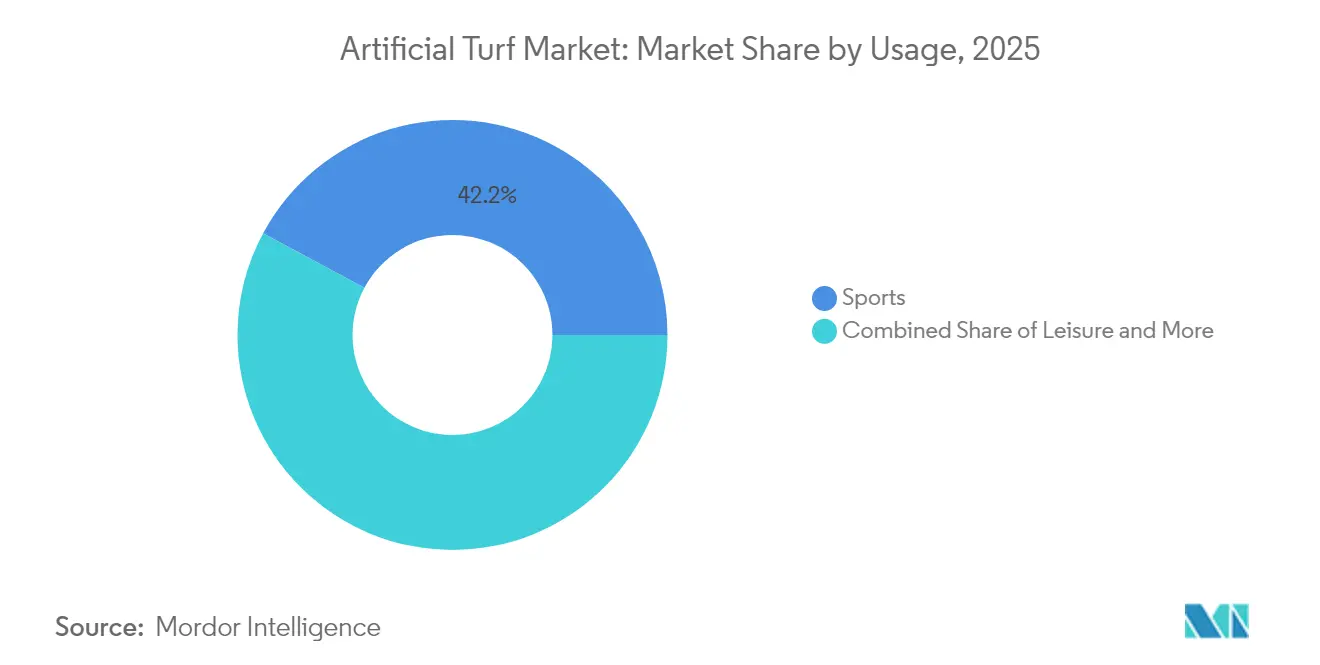

- 用途別では、スポーツが2025年の人工芝市場シェアの42.15%をリードし、一方で景観は2031年にかけてCAGR 14.62%で拡大する見込みです。

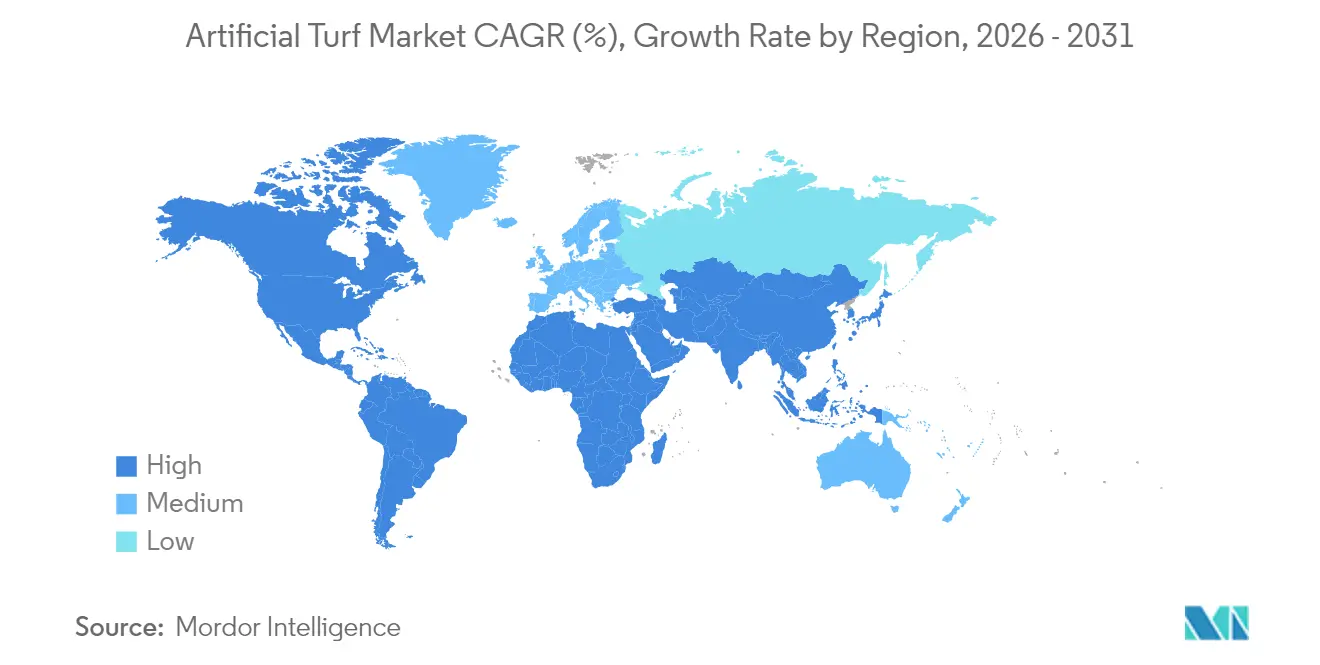

- 地域別では、北米が2025年の人工芝市場規模の37.74%のシェアを獲得し、アジア太平洋は2031年にかけてCAGR 13.98%で前進しています。

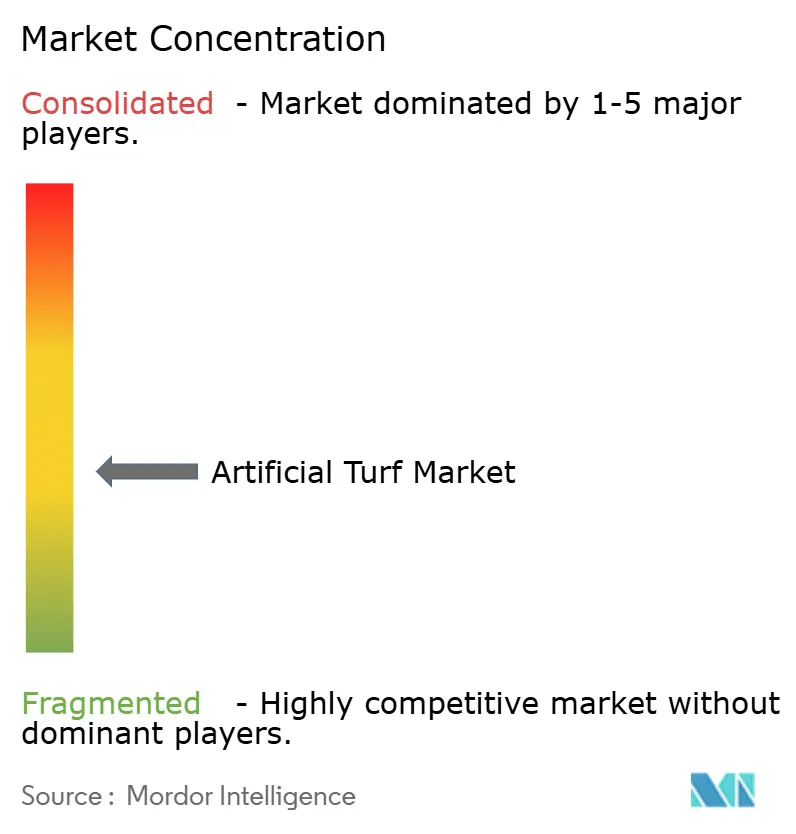

- 競争環境は中程度の断片化を維持しています。Tarkett(FieldTurf)とTenCate Grassがサステナビリティの実績でリードしており、リサイクルインフラが価格だけでなく主要な差別化要因として台頭しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の人工芝市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な水資源保全義務 | +2.8% | 北米とオーストラリアが中核、欧州へ拡大 | 中期(2〜4年) |

| 多目的スタジアムへの設置拡大 | +2.1% | アジア太平洋と中東に集中するグローバル | 長期(4年以上) |

| 住宅・商業景観需要の急増 | +3.2% | 北米と欧州が主要、アジア太平洋が新興 | 短期(2年以内) |

| 都市ヒートアイランドの気候レジリエンスプロジェクト | +1.4% | グローバルな都市中心部、アジア太平洋の大都市を優先 | 長期(4年以上) |

| 自律型芝敷設ロボットの採用 | +0.9% | 北米と欧州が早期採用市場 | 中期(2〜4年) |

| 循環型芝リサイクル・拡大生産者責任プログラム | +1.1% | 欧州は義務的、北米は任意採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な水資源保全義務

カリフォルニア州のAB 1572およびコロラド州のSB 24-005は、非機能的な芝生への飲料水による灌漑を廃止し、新規の非機能的芝生の設置を禁止することで、任意のアップグレードをコンプライアンス義務へと転換しています。加速するスケジュールは施工業者の能力を圧迫し、交換サイクルを前倒しにすることで、人工芝市場をチームシーズンの予算ではなく公共政策のカレンダーに実質的に連動させています。アリゾナ州、ネバダ州、およびオーストラリアの一部の自治体は、減少する帯水層を保護するための並行条例の起草を開始しています。

多目的スタジアムへの設置拡大

エリート施設は、圧縮されたスケジュールの中でフットボール、サッカー、コンサートを開催できるフィールドをますます求めています。2025年のメルセデス・ベンツ・スタジアムへのFieldTurf COREの設置と、2026年ワールドカップに向けたSoFiスタジアムのハイブリッド芝パイロットは、大型契約が次世代システムに対して生み出す注目度を示しています。これらの仕様向上は2〜3回の入札サイクル以内に大学・中等教育施設へと波及し、各フラッグシッププロジェクトの収益影響を倍増させます。

住宅・商業景観需要の急増

景観用途は、水資源保全、維持管理コスト削減、美観の一貫性要件を含む収束するトレンドから恩恵を受けています。このセグメントのCAGR 15.3%は、不動産管理経済学における根本的な変化を反映しており、人工芝の高い初期費用が灌漑、施肥、維持管理費用の排除によって正当化されるようになっています。商業施設の管理者は、予測可能な景観予算を達成し、年間を通じた視覚的魅力を維持するために、共用エリアへの人工芝の指定をますます増やしています[1]出典:合成芝評議会、「景観メリットファクトシート」、syntheticturfcouncil.org。ホスピタリティチェーンは、水資源保全と灌漑削減に関連するESG目標を達成するために、中庭への人工芝の使用を標準化しています。

都市ヒートアイランドの気候レジリエンスプロジェクト

都市は人工芝冷却システムをより広範な都市熱緩和戦略に統合し、製品仕様をパフォーマンス重視から気候適応型要件へと転換しています。地下水貯留システムによって25.5℃の温度低下を実証したオランダの研究は、冷却機能強化型芝を娯楽施設ではなくインフラとして位置づけています。自治体の調達は、耐久性指標と並んで熱低減能力をますます優先するようになっており、気候適応型ソリューションを開発するメーカーに差別化の機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロおよびナノプラスチック汚染への精査 | -1.8% | 欧州の規制リーダーシップ、グローバルな環境擁護 | 中期(2〜4年) |

| 高い初期設置コスト | -2.1% | グローバル、特に価格に敏感な新興市場 | 短期(2年以内) |

| 欧州連合によるクラムゴムインフィル禁止 | -1.4% | 欧州への直接的影響、グローバルサプライチェーンの混乱 | 短期(2年以内) |

| 選手の熱ストレス訴訟リスク | -0.7% | 北米の訴訟環境、グローバルな安全基準 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マイクロおよびナノプラスチック汚染への精査

欧州化学物質庁は、スポーツピッチが年間16,000メートルトンのマイクロプラスチックを排出していると推定しており、大陸全体でのクラムゴム段階的廃止に向けた勢いを加速させています[2].出典:欧州化学物質庁、「人工芝ピッチからのマイクロプラスチック」、echa.europa.euメーカーはインフィル封じ込めを再設計し、ポリマー結合型または植物由来の代替品を探索する必要があり、これによりシステムコストが8〜12%増加する可能性があります。欧州化学物質庁は現在、機械的摩耗によるナノプラスチック繊維の脱落を確認しており、より厳格な仕様制限と拡大生産者責任スキームに向けた議論を強化しています。

高い初期設置コスト

設置コストの障壁は、人工芝が初期資本要件の低い天然芝の代替品と競合する価格に敏感なセグメントで激化しています。自治体の予算制約は、特に長期的な運営コスト削減にもかかわらず、インフラ改善のための資金調達メカニズムが未発達な新興市場において、ソリューションの採用を制限しています。コスト差は、規模の経済が準備・設置費用を相殺できない小規模設置においてより顕著になり、プレミアム用途とコスト制約プロジェクトの間で市場の細分化を生み出しています。経済的感応度は、材料コストの上昇と労働力不足の時期に高まり、メーカーはマージン維持と市場アクセス目標のバランスを取ることを余儀なくされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:景観の加速にもかかわらずスポーツが優位

スポーツは2025年の人工芝市場の42.15%を占め、プロおよび大学施設全体で8〜10年の定期的な交換サイクルを支えています。ホッケー、テニス、野球場などのコンタクトスポーツは、ボールの転がりと衝撃吸収を最適化する繊維ブレンドを追求しており、樹脂コストが上昇してもマージンを守るプレミアム層を強化しています。野球や多目的フィールドを含むその他のスポーツ用途では、合成補強と天然芝の競技面を組み合わせたハイブリッドシステムの指定がますます増えています。

アップグレードには現在、熱反射顔料と保証検証のためのメンテナンスデータを記録するステッチラベルが含まれています。一方、景観は2031年にかけてCAGR 14.62%で前進しており、自治体が干ばつ耐性へと方向転換する中ですべてのスポーツサブセグメントを上回っています。この加速は不動産管理経済学における根本的な変化を反映しており、人工芝の高い初期費用が灌漑・維持管理費用の排除によって正当化されるようになっています。遊び場やレクリエーションエリアを含むレジャー用途は、天然の表面が一貫して提供できない安全性の向上と年間を通じた使用可能性から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に37.74%の市場シェアを占める見込みであり、確立されたスポーツインフラとプロ、大学、自治体施設全体にわたる予測可能な交換サイクルによって牽引されています。この地域の市場成熟度は、定期的なフィールド更新と規制コンプライアンス設置、特に水資源保全義務の実施後を通じて安定した収益源を生み出しています。カリフォルニア州の非機能的芝生への飲料水禁止とコロラド州の芝生植栽モラトリアムは、スケジュールの柔軟性が限られた即時コンプライアンスプロジェクトを生み出しています。メキシコの自治体公園は、気温上昇にもかかわらず増加する水道料金を抑制し、利用時間を延長するために合成芝を好んでいます。

アジア太平洋地域は最も成長の速い地域として台頭しており、都市化の圧力と主要経済圏全体でのスポーツインフラ開発によって牽引され、2026年から2031年にかけてCAGR 13.98%を記録しています。中国の大規模なスタジアム建設プログラムとインドのスポーツ施設への投資拡大は、成熟市場における交換主導の需要をはるかに上回る大規模な設置機会を生み出しています。この地域の輸送コスト優位性は東南アジア全体への輸出を支援し、日本の高密度都市圏は熱緩和繊維のテストベッドを提供しています。韓国の政府補助金は学校ピッチの初期費用を相殺し、初等教育施設への普及を加速させています。

欧州、中東、アフリカ地域は、環境規制からの規制上の逆風にもかかわらず、新興の成長機会を示しています。欧州連合によるクラムゴムインフィル禁止は短期的な混乱をもたらしますが、グローバル市場で競争優位性を確立する可能性のある持続可能な代替品へのイノベーションを促進しています。南米の市場発展は、プレミアム仕様よりもコスト効率の高いソリューションを優先する経済的制約とインフラ優先事項を反映しています。アフリカの現在の限られた市場プレゼンスは、大陸全体で経済発展とスポーツインフラ投資が加速するにつれて、長期的な大きな可能性を示唆しています。

規制環境

人工芝の規制環境は、マイクロプラスチック規制と化学物質含有要件の影響を強く受けるようになっており、これらは充填材の選択、報告義務、製品の配合に影響を与えている。欧州連合では、規則(EU) 2023/2055(マイクロプラスチック規制)が、人工芝に使用される合成ポリマー微粒子充填材の市場への投入を禁止する道筋を定めており、この規制は2031年10月17日に施行される。また、ECHAと連動した報告義務も導入され、最初の報告サイクルは2026年に開始され、前年の暦年に発生した排出量が対象となる。これにより、購入者とサプライヤーは非充填型または封じ込め型充填システムへの移行を進めており、入札における流出・封じ込め性能の文書化された実証への需要が高まっている。

米国では、州レベルの措置が芝材料中のPFAS含有量に対する規制を強化しており、連邦レベルのPFAS報告制度はサプライチェーン全体のコンプライアンス義務を拡大している。カリフォルニア州下院法案1423は2026年1月1日に施行され、規制対象PFASを含む人工芝または合成表面材の購入、設置、製造、流通、販売を禁止し、PFASフリー配合を単なる選好ではなく主要州における市場アクセス要件へと転換させた。連邦レベルでは、米国EPAが2026年2月に規則(40 CFR Part 372)を確定させ、特定のPFASをEPCRA第313条リストに追加した。これにより2026年度報告年から新たな報告義務が発生し、樹脂、糸、裏地、添加剤サプライヤー全体でトレーサビリティへの期待が高まっている。

競争環境

人工芝市場はグローバルブランドと地域専門業者の両方を擁する中程度の断片化を示しています。TarkettのFieldTurf部門はフランス、ドイツ、アブダビに押出成形工場を運営し、米国の生産を補完して輸送コストのバランスを取り、樹脂調達を多様化しています。ペンシルベニア州の再生施設は2021年に年間2,600メートルトンの使用済み芝を処理しており、入札評価においてライフエンド計画を重視する管轄区域での入札を強化しています。TenCate GrassはExxonMobilとExxtend技術を使用して協力し、回収されたポリエチレンをバージングレードの原料に変換することで、EU循環性義務に沿ったクローズドループサプライチェーンを実現しています。

Shaw Sports Turfはタフティング速度と全深度カラーの一貫性で競争し、ハイブリッド芝の美観よりも予算の確実性を優先する大量の高校フィールドをターゲットにしています。CCGrassはFIFA優先プロデューサーステータスに裏付けられた低価格帯を通じてアジア市場のカバレッジを拡大し、SIS Pitchesはスクラムの安定性のためにステッチされた天然根を必要とするラグビー施設向けのターンキーハイブリッドシステムに注力しています。

新規参入者はサトウキビベースの糸、シリコンフリー帯電防止処理、AIベースの摩耗診断を探索しています。ジオシンセティクスおよびルーフィング膜からの技術クロスオーバーは、赤道気候での繊維寿命を延長するUV安定剤パッケージを導入しています。EUの拡大生産者責任費用が2027年に完全適用されると競争の激しさが高まる可能性が高く、中堅企業はリサイクル業者とのパートナーシップを結ぶか市場から撤退することを余儀なくされます。

人工芝業界リーダー

CCGrass

Tarkett(FieldTurf)

TenCate Grass

Shaw Sports Turf

Sports Group(Polytan)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の再設計と検証は、文書化された低排出・低化学物質システムを大規模に提供できるサプライヤーに機会を生み出している。特に公共調達分野では、仕様書がマイクロプラスチック管理、充填材代替品、材料の透明性を参照する頻度が高まっている。ASTMインターナショナルは2026年5月にASTM F3782-26を公表し、合成芝の繊維および裏地におけるPFASのサンプリングと試験のための統一的な枠組みを確立した。これにより、メーカーは検証済みのPFASフリー材料構成表と試験に基づく宣言による差別化の明確な基盤を得た。同時に、EUのマイクロプラスチック規則により、2026年がECHAの指針に連動した排出報告サイクルの運用開始点として注目されており、これがピッチおよび周辺排水からのポリマー粒子の流出を低減する製品・施工手法への需要を後押ししている。

循環性と使用後の解決策も購買基準においてより重視されるようになり、リサイクルおよびマイクロプラスチックフリーのシステム構造に関する提携やプロジェクトの活動が活発化している。2026年6月、Aduro Clean TechnologiesとAstroTurfは、使用寿命を終えた人工芝からポリエチレンおよびポリプロピレン成分をリサイクルするためのHydrochemolytic Technology(HCT)を評価するMOUに署名した。これは、機械的処理を超えた拡張可能なリサイクル手法へのサプライヤーの関心を示している。同じく2026年、LIFE T4Cコンソーシアム(Polytanを含む)は、スペイン・トレドのカルロス3世サッカー場への設置後、Ecolastene充填材を使用したマイクロプラスチックフリーの人工芝ソリューションを発表した。これは、マイクロプラスチック規制の強化の中で代替案を検討する自治体やクラブにとって実践的な参考事例となっている。環境・健康に関する見解については依然として結論が分かれている。カリフォルニア州OEHHAは2026年3月に最終研究を公表し、合成芝におけるリサイクルタイヤゴムチップから人体健康への重大なリスクは認められないとした。一方で、フィールドからの雨水流出および水生生物への影響に関する独立した研究による精査は続いており、敏感な流域における雨水管理、封じ込め、非ゴムチップ系ソリューションへの注目を高めている。

最近の業界動向

- 2026年7月:Urban Turf Solutionsは、ウィンブルドン優勝者パット・キャッシュと提携し、シグネチャーテニスサーフェスを発売した。この協業はプレミアムスポーツ市場を対象とし、選手による実証を活用して、クラブやトレーニング施設向けの仕様主導型販売を支援している。

- 2026年5月:CCGrassは、ブリティッシュコロンビア州ラングレー郡において、LEAP非充填型芝システムを使用したカナダ初のFIFAアリーナピッチを完成させた。このプロジェクトは北米における非充填型フォーマットの参考事例を拡大するものであり、充填材の流出低減と維持管理の簡素化を重視する調達動向と一致している。

- 2024年10月:欧州議会はEUのゴムチップ充填材禁止措置を承認した。この決定により、サプライヤーおよび購入者は代替充填材および非充填システムに関する取り組みを加速させ、欧州全体のピッチ更新サイクルにおけるコンプライアンス計画の緊急性が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場はスポーツ、レジャー、造園用途向けに販売される人工芝システムの製造価値を対象とし、芝の裏地および充填材料を含み、販売の一部である場合は一般的な供給・施工価値も計上する。

対象範囲の除外項目:市場価値には、土木現場作業(掘削や排水工事など)および施工後の維持管理サービスを含まない。

セグメンテーション概要

- 用途別

- スポーツ

- コンタクトスポーツ

- フィールドホッケー

- テニス

- その他のスポーツ

- レジャー

- 景観

- スポーツ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

データソース、市場規模推定、および検証

デスクリサーチ

デスクワークは、芝の設置方法や場所に影響を与える需要指標および規則のマッピングから始まり、それらの指標を一貫した価値定義に整合させる作業に進む。米国EPAの水資源保全に関する参考資料、USGSの水利用統計、Eurostatの建設指標、関連するポリマーおよび繊維原料に関するUN Comtradeの貿易統計、また利用可能な場合は税関または港湾のデータセットなど、公的資料を活用している。これらは地域別の活動水準を検証する上で有用である。

価格設定および供給構造の基盤を固めるため、企業の年次報告書、投資家向け資料、業界団体の出版物、スポーツインフラおよび造園プロジェクトに関する信頼性の高い報道も確認している。さらに、企業財務情報および特許・技術動向の調査には、選定された有料サブスクリプションを利用しており、主に製品構成の変化や大まかな価格動向を確認するために活用し、モデルへの過度な適合を避けている。これらは代表的な情報源であり、データ収集、相互確認、明確化の過程では他にも多くの公的資料が使用された。

一次インタビューおよび調査

一次情報は、施工業者、流通業者、原材料関連の関係者、施設運営者、スポーツ・造園用途で芝を購入する調達担当チームへのインタビューおよび構造化調査を通じて構築された。導入状況や予算は地域によって異なるため、APAC、EMEA、アメリカ地域にわたって働きかけをバランスよく行い、設置価値の捕捉、更新サイクル、平均販売価格に関する前提を精緻化・再検証した。

回答者からの情報は、特に裏地・充填材の調達と芝供給のみとの区別に関して、調達チームが入札総額に通常含める項目を明確化するのに役立った。これはプロジェクト活動を市場価値に変換する方法に影響する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):14% | APAC:38% |

| ミドルティア:60% | 機能/部門リーダー:33% | EMEA:35% |

| 小規模プレーヤー:15% | マネージャー:53% | アメリカ地域:27% |

市場規模推定と予測

市場規模推定は、スポーツ用フィールドの新設・更新、水資源が制約された地域での造園転換活動、地域の建設および自治体支出指標から需要層を再構築するトップダウン方式から始まり、これらを芝の面積および価値に変換する。このモデルは、設置面積単価のサンプリング、流通業者の取扱量パターンの確認、サプライヤー側の出荷量指標を用いた総計の調整など、選択的なボトムアップ検証によって補強される。

使用される主要な入力項目(代表例)には、用途別(スポーツ vs 造園)の設置密度、フィールド更新サイクル、充填材・裏地構成の変化、平方メートル当たりの平均設置価格、プロジェクト実施における地域的な季節性が含まれる。データが乏しい場合は、類似する気候および建物タイプからの保守的な代替比率を適用してギャップを補い、その後施工業者や購入者との再検証を経て確定する。

予測については、主にシナリオ分析を用い、都市スポーツインフラ投資、水利用規制の強度、原材料価格動向といった要因に関する軽量な多変量分析で補強している。その後、実務者が想定するリードタイムや入札パイプラインと照らし合わせて出力を検証している。

データ検証および更新サイクル

最終的な市場価値が実際のプロジェクトの調達・実施方法と整合するよう、出力結果は需要指標、供給側指標、価格検証を組み合わせた三角測量によって検証される。モデルが示す地域別成長率が貿易フロー、建設活動、またはインタビューでの意見と矛盾する場合には差異が指摘され、承認前に複数段階のアナリスト確認が行われる。

本レポートは年次で更新され、充填材の選択に影響を与える主要な規制措置や突発的な原材料価格の急変など、重大な事象が発生した場合には中間的な調整が行われる。提供前には最新の見直しが実施され、最終的な数値が最新の公開情報および直近の一次確認内容を反映するようにしている。

Mordor Intelligenceの人工芝市場規模と他の公表推定値との比較

人工芝の市場規模に関する公表数値がしばしば異なるのは、対象とされる価値チェーンが一致しておらず、製品価値とプロジェクト価値の境界線の引き方が異なるためである。ある調査は工場出荷時の芝ロールのみを計上し、別の調査は裏地や充填材、場合によっては一部の労務費を含む設置済みシステムを計上しているため、ギャップが最も顕著に現れる。

土木現場の準備作業や排水工事はMordor Intelligenceの対象範囲外であり、設置価値が販売の一部として含まれていても、総計は芝システム自体に近い水準に保たれる傾向がある。差異はまた、スポーツ用フィールドの更新需要のモデル化方法、造園需要が水利用規制指標と連動しているかどうか、変動の大きい時期における通貨換算タイミングの扱い方によっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.31 B (2026) | |

| 業界出版社A | USD 3.49 B (2024) | より早い基準年を使用しており、製品価値のみに近い数値と見られ、設置済みシステム価値および更新サイクルに基づく需要の扱いが明示的でない。 |

| 市場トラッカーB | USD 5.80 B (2024) | 一部の用途においてより広範なプロジェクト支出の視点を含んでおり、設置パッケージをより多く取り込むことで、より厳密な芝システム定義と比べて総計が高くなる可能性がある。 |

数値のばらつきは、何が計上対象とされ、需要がどの程度の速さで更新されると想定されているかと一致しており、特にスポーツ用フィールドの更新需要と新築造園需要との間で差が生じている。設置活動、更新のタイミング、観察可能な価格帯に入力を紐づけることで、公的データが不均一であっても、モデルの追跡可能性と再現性が保たれている。

レポートで回答される主要な質問

人工芝市場の現在の価値はいくらですか?

人工芝市場は2026年に73億1,000万米ドルと評価されており、CAGR 12.46%で2031年までに131億6,000万米ドルに成長する見込みです。

人工芝市場内で最も急速に拡大しているセグメントはどれですか?

景観用途はCAGR 14.62%で前進しており、水資源保全義務と低いライフタイム維持管理コストにより、すべてのスポーツ関連セグメントを上回っています。

人工芝市場で最大のシェアを持つ地域はどこですか?

北米は2025年に37.74%のシェアでリードしており、成熟したスタジアム交換サイクルと厳格な干ばつ法制によって支えられています。

マイクロプラスチックが人工芝にとって懸念事項である理由は何ですか?

研究によると、欧州における年間16,000メートルトンのマイクロプラスチック排出が人工芝ピッチに起因するとされており、クラムゴムインフィルを段階的に廃止し持続可能な代替品への需要を促進する規制を促しています。

メーカーはライフエンドの芝廃棄にどのように対処していますか?

TenCate GrassやTarkettなどの企業は、使用済みポリエチレン繊維を新しい樹脂に変換する高度なリサイクルプログラムに投資しており、循環経済規制と購買担当者のサステナビリティ基準に沿っています。

人工芝の総所有コストに影響する要因は何ですか?

主な要因には、初期設置コスト、灌漑コスト削減、維持管理労働力、フィールドのダウンタイム、最終的なリサイクルまたは廃棄費用が含まれており、水資源が逼迫した地域が最も早い回収期間を達成しています。

最終更新日: