ヨーロッパ冬季スポーツ用品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

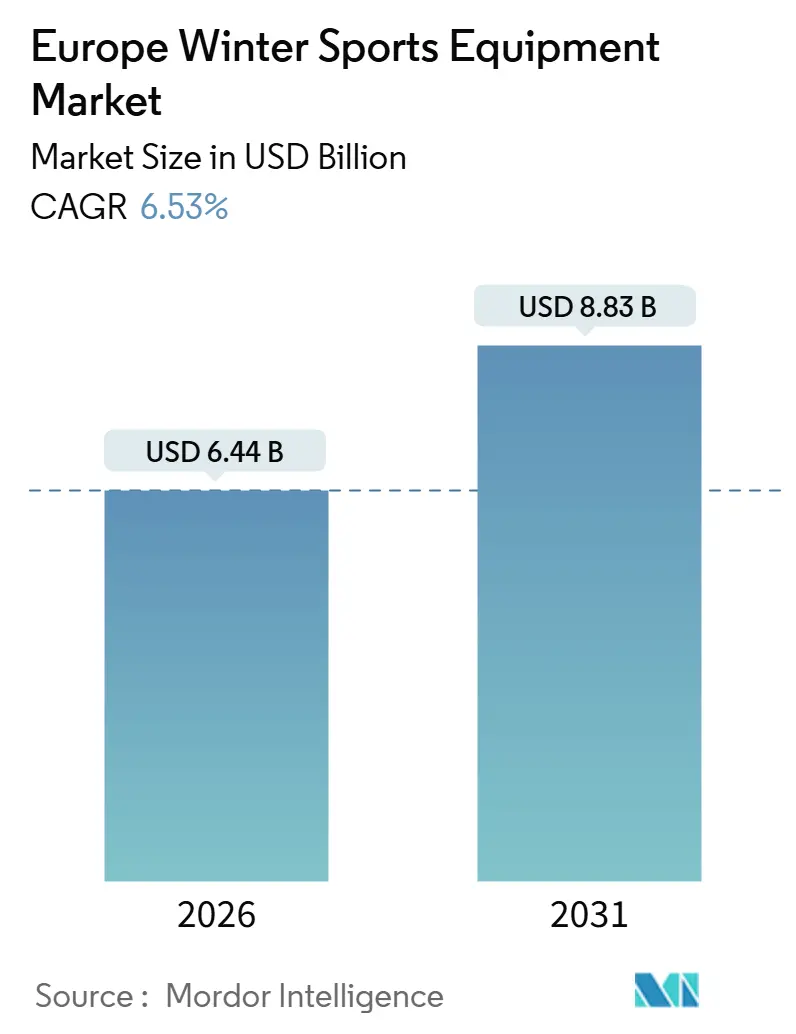

| 市場規模 (2026) | 6.44 十億米ドル |

| 市場規模 (2031) | 8.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ冬季スポーツ用品市場分析

ヨーロッパ冬季スポーツ用品市場規模は2026年に64億4,000万USDと評価され、同期間に6.53%のCAGRで成長し、2031年には88億3,000万USDに達する見込みです。需要は従来のアルペンスキーを超え、Z世代および女性向け参加促進プログラムが牽引力を増すなか、フリースタイルおよびバックカントリー競技へとシフトしており、軽量なバイオベースコンポジット素材がEUの化学物質規制への対応と製品軽量化を両立しています。ミラノ・コルティナ2026冬季オリンピックの露出効果、ノルディックキャンプへの記録的な参加者数、そして小売業者によるユース向けサイズへの投資が用品の買い替えサイクルを加速させています。一方で、レンタルモデルはプレミアムフリートおよびサブスクリプションバンドルへとシフトしており、2024年以前にこのセクターを定義していた所有権中心の収益基盤に課題を突きつけています。自社開発の樹脂およびフィットカスタマイズ能力を持つメーカーは開発サイクルを18〜24か月に短縮し、コントラクト生産に依存しながらもPFAS(ペルフルオロアルキル物質及びポリフルオロアルキル物質)コンプライアンスコストに苦しむアジャイルなスタートアップに対してシェアを守っています。

主要レポートの重要ポイント

- スポーツタイプ別では、スキーが2025年のヨーロッパ冬季スポーツ用品市場シェアの63.55%を獲得した一方、スノーボードは2031年にかけて7.83%のCAGRで最高の成長率を記録しました。

- 用品カテゴリー別では、スキー・スノーボードが2025年のヨーロッパ冬季スポーツ用品市場規模の48.24%を占め、アパレル・アクセサリーは2031年にかけて7.27%のCAGRで拡大する見込みです。

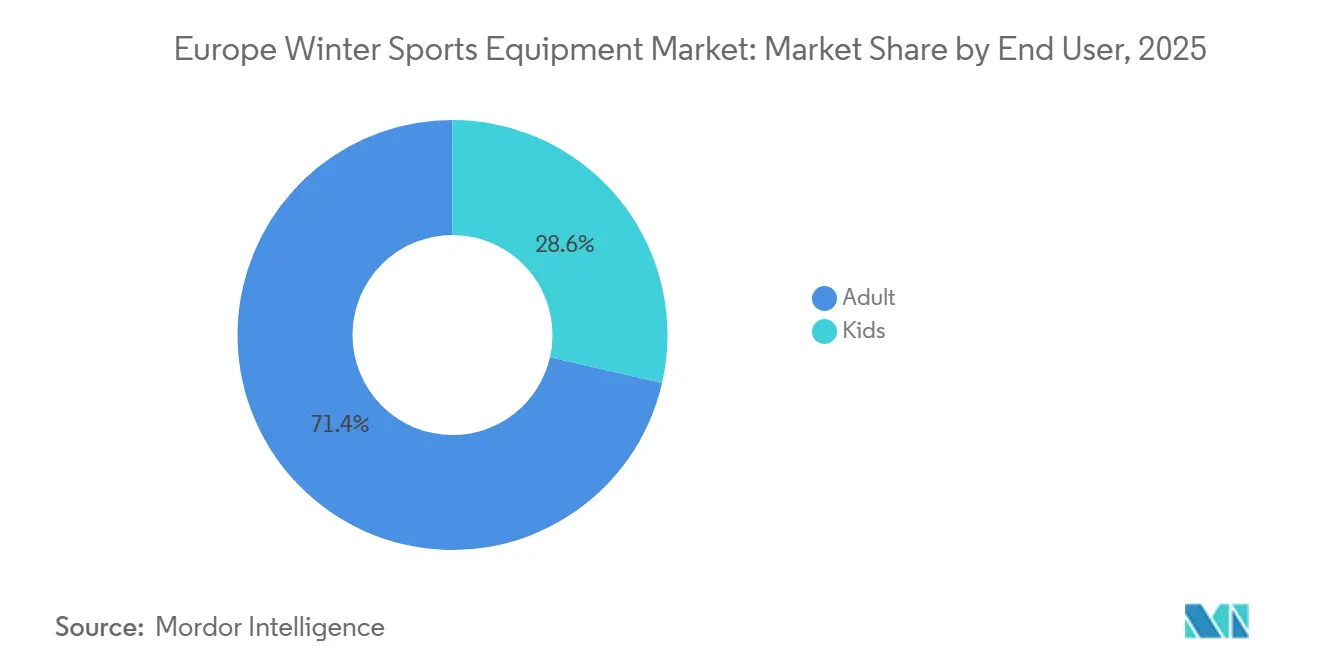

- エンドユーザー別では、大人が2025年の収益の71.42%を生み出しましたが、SnowKidz参加者数の急増に伴い、子供セグメントは7.57%のCAGRで成長する見通しです。

- 流通チャネル別では、オフライン小売が2025年の売上の71.69%を占め、バーチャルフィッティングツールや柔軟なレンタルサブスクリプションに牽引され、オンラインプラットフォームは8.49%のCAGRで成長する見込みです。

- 地域別では、ドイツが2025年に地域収益の22.83%をリードし、スペインはピレネーのリゾート整備を背景に8.14%という最速の国別CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ冬季スポーツ用品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アルペンおよびノルディックリゾートにおける冬季観光投資 | +0.9% | フランス、スイス、オーストリア、イタリア;ノルウェー、フィンランド、スウェーデン | 中期(2〜4年) |

| フリースタイルおよびスノーボードに対するZ世代の需要増大 | +1.2% | ドイツ、フランス、スペイン、イギリス | 短期(2年以内) |

| 軽量用品における技術的ブレークスルー | +0.8% | オーストリア、ドイツ、イタリア | 長期(4年以上) |

| 女性およびユース向け参加促進プログラム | +0.7% | スイス、ノルウェー、フランス | 中期(2〜4年) |

| 主要冬季スポーツイベントの露出効果 | +0.6% | イタリア、フランス、スイス | 短期(2年以内) |

| バイオベース素材に対するEU炭素税優遇措置 | +0.5% | EU加盟27か国(西欧、中欧、東欧全域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルペンおよびノルディックリゾートインフラへの冬季観光投資の増加

フランスのアヴニール・モンターニュ計画は2021〜2022年にかけてリフト交換や人工降雪設備の拡充など山岳インフラの近代化に3億3,100万ユーロを割り当て、一方、ヨーロッパ最大のスキーエリア運営会社であるコンパニー・デ・ザルプは、高標高リフトおよびエネルギー効率の高い人工降雪機に重点を置いた2024年の設備投資を報告しました[1]出典:フランス政府、「アヴニール・モンターニュ投資計画」、gouvernement.fr。これらの投資により中標高リゾートの営業シーズンが3〜4週間延長され、用品の稼働率とレンタル回転率が直接的に向上します。ノルディック目的地も同様の軌跡をたどっており、フィンランドのラップランド地域では、ビジット・フィンランドによると、リゾートがクロスカントリートレイルの整備やバイアスロン施設を強化した結果、2024〜25年の外国人冬季宿泊者数が137万4,000人に達し、前年比7%増となりました。この戦略的な意義は、インフラ投資が乗数効果を生み出すことにあります。ドメーヌ・スキアーブル・ド・フランスによると、リフトおよび人工降雪機に投資された100万ユーロごとに、5年間で下流の用品販売とレンタルにおいて約250万ユーロの効果が生まれると試算されています[2]出典:ドメーヌ・スキアーブル・ド・フランス、「人工降雪コスト分析」、domaines-skiables.fr。ただし、これらのプロジェクトの資本集約的な性質により、恩恵は確立されたリゾートに集中し、自然雪に依存する小規模オペレーターは気候変動の影響を受けやすい状況に置かれています。

Z世代におけるスノーボードおよびフリースタイル競技の人気拡大

スノーボードは2031年にかけて7.83%のCAGRで成長する見込みであり、これはZ世代がパークアンドパイプの上達を従来のダウンヒルスキーよりも好み、フリースタイルトリックのソーシャルメディアでの露出、そして14〜18歳の選手を対象にヨーロッパ各地のリゾートで競技会を開催するFISアルプスツアーが影響しています。バートンのステップオン・バインディングシステムはブーツとボードの装着時間を45秒から10秒以内に短縮し、カジュアル参加者の障壁を下げています。また、FASEやニデッカーのスーパーマティックなど競合システムもこの利便性トレンドを裏付けており、ステップイン式の採用率は2023年の9%から2025年には新規スノーボード販売の18%に上昇しています。FIS SnowKidzプログラムは2022〜23年に247,569人の参加者を記録し、2021〜22年の134,578人から84%増加しており、フリースタイル競技への早期参加が将来の大人向け用品購入を促進することを示しています。このコホートをターゲットとするブランドは、ジブトリック向けの短いツインチップボードとソフトなフレックスパターンを優先しており、この設計転換はSKU(最小管理単位)の増加と小売業者の在庫管理の複雑化をもたらしています。

用品生産における技術的進歩

ヨーロッパ冬季スポーツ用品市場における素材革新は、カーボンファイバーの最適化、バイオベースコンポジット、およびリサイクルコンテンツの統合によって進展しています。フォルクルはカーボンファイバー配置技術を実装し、ねじり剛性を維持しながらスキーの重量を12%削減しました。HEADのRENEWスキーはリサイクル素材を使用し、バージンプラスチック含有量を22%削減しており、フェアマットはDPSスキーズと提携して航空宇宙グレードのリサイクルカーボンファイバーを供給し、材料コストを15〜18%削減し、カーボンフットプリントを40%削減しました。スウェーデンのRISE(スウェーデン研究機関)はリグニン由来樹脂を使用したバイオベーススキーのプロトタイプを開発し、EUのホライズン・ヨーロッパプログラムのもと2027年までの商業化を目指しています。これらの進歩は、フッ素化ワックスおよびDWR(耐久撥水)コーティングに関するEUのPFAS規制に対応し、滑走性や撥水性を損なうことなく処方の見直しを可能にしています。戦略的な意義は、研究開発サイクルが18〜24か月に短縮され、フィッシャーやロシニョールのような垂直統合メーカーが優位に立つ一方、サードパーティサプライヤーに依存する小規模ブランドは6〜9か月の遅延に直面し、準拠した持続可能な製品への高まる需要に応えることが難しくなるという点にあります。

女性およびユース参加促進の取り組みの拡大

FIS(国際スキー・スノーボード連盟)の「ウィメン・リード・スポーツ」プログラムは各国スキー協会と連携して女性コーチおよび審判の育成を行い、IOC(国際オリンピック委員会)のWISH(スポーツにおける女性のハイパフォーマンス)イニシアチブはヨーロッパ全域でジェンダーバランスのとれたトレーニングキャンプへの資金提供を行っています。スイスのスキーキャンプはスイス・スキーによると128,498人の参加者で20年来の最高を記録し、女性の参加率はターゲットマーケティングとファミリーパッケージ価格設定に牽引され、2020年の38%から2024年には44%に上昇しました。世界スノーボード連盟の「ウィメンズ・プロジェクト」はオーストリアとフランスで育成キャンプを実施し、2023〜2025年の間に女性競技登録者数が29%増加しました。ユースプログラムも拡大しており、FIS SnowKidzは2022〜23シーズンに247,569人の参加者を達成し、FISプラス・プログラムは15の国内連盟に70本のローラースキーを寄贈してオフシーズントレーニングの機会を拡大しました。欧州全域のユーススポーツ調査によると、スキーはジェンダーバランスのとれた参加(女性49%対男性51%)を達成しており、男性68%のサッカーと比較して、ブランドが女性の好みに合ったサイズ、グラフィック、マーケティングを展開する上での未開拓の市場ポテンシャルが浮き彫りになっています。デカトロンおよびインタースポーツによると、女性参加者は男性参加者よりも防護用品やアパレルに18%多く支出しており、収益ミックスが高マージンのアクセサリーカテゴリーにシフトしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候変動に伴う降雪量の変動および人工降雪への依存増大 | -1.1% | アルペン弧(フランス、スイス、オーストリア、イタリア);ピレネー山脈(スペイン);低標高のドイツのリゾート | 長期(4年以上) |

| プレミアム用品の高い初期費用対レンタルの手頃さ | -0.8% | イギリス、スペイン、新興市場 | 中期(2〜4年) |

| 季節性および天候依存性 | -0.5% | ドイツ、イギリス、スペイン | 短期(2年以内) |

| PFASおよび安全規制の強化によるコンプライアンスコストの増大 | -0.6% | EU加盟27か国(ドイツ、フランス、北欧諸国で最も厳格に施行) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候変動に伴う降雪量の変動および人工降雪への依存増大

欧州環境機関によると、アルプスは1980年以降、世界平均の2倍のペースで温暖化が進み、冬季気温は世界平均の0.9℃に対して1.8℃上昇しており、標高1,800メートル以下のリゾートでは自然に雪が積もる信頼できるシーズンが2〜3週間短縮されています[3]出典:欧州環境機関、「アルプスの温暖化トレンド」、eea.europa.eu。これを補うため、オーストリア、スイス、フランスのオペレーターはゲレンデの70〜80%で人工降雪を展開し、雪1立方メートル当たり1.2〜1.5立方メートルの水を消費するとともに、1ヘクタール1シーズン当たり1万5,000〜2万5,000ユーロ(16,300〜27,200 USD)のエネルギーコストが発生し、通常はリフト券価格の年間8〜12%の値上げとして消費者に転嫁されます。これにより、所有よりもレンタル用品への需要が高まり、収益の変動性も増大します。暖かい冬はスノーボード販売を15〜20%減少させる可能性があり、2022〜23年のピレネーシーズンで実際に起きました。ランニングやサイクリング用品も販売するAmer Sportsのような多角化したポートフォリオを持つブランドは気候リスクへの対処能力が高く、クロスカテゴリー収益源を持たない小規模な純粋冬季スポーツメーカーには統合圧力が生じています。

プレミアム用品の高い初期費用対レンタルの手頃さ

スキー、バインディング、ブーツ、ポールを含むプレミアムアルペンスキーパッケージの小売価格は1,200〜2,000ユーロ(1,304〜2,173 USD)で、1日のレンタルは25〜45ユーロ(27〜49 USD)に留まるため、所有が経済的に合理的となるのはシーズン15日以上ゲレンデを訪れるスキーヤーに限られます。レンタル普及率は、デカトロンの「レント・アンド・リターン」プログラムやロシニョールのダイレクト・トゥ・コンシューマーレンタルサービスなどサブスクリプション型モデルに牽引され、2020年の54%から2025年には総スキーヤー日数の62%に達しました。イギリスとスペインは72%および68%という最高のレンタル比率を示しており、国内シーズンの短さと旅行ロジスティクスが、所有用品の持ち運びより目的地リゾートでのレンタルを有利にしています。レンタルサービスの成長は、歴史的にユニット数量の40%を占めていた300〜600ユーロ(326〜652 USD)の価格帯を中心にエントリーレベルの用品販売を侵食しています。ブランドは最新モデルシーズンを揃えたプレミアムレンタルフリートを提供することで定期収益を獲得し、ブランド認知を維持することで対応しています。ただし、このアプローチにはスキー1セット当たり800〜1,200ユーロ(870〜1,304 USD)という多大な初期投資が必要であり、交換サイクルはおよそ3年です。二次的な洞察として、スポーツ2000の調査によると、レンタル客は所有者と比べてブランドロイヤルティが25%低く、シーズンごとに複数のブランドの用品を使用することで顧客獲得のライフタイムバリューが低下しています[4]出典:スポーツ2000、「2024年年次販売レポート」、sport2000.de。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スポーツタイプ別:フリースタイルの勢いがアルペンの優位性に挑戦

スキーはヨーロッパ冬季スポーツ用品市場において2025年に63.55%の収益を獲得する支配的なセグメントであり、アルペンおよびノルディック地域における長年の伝統と充実したインフラに支えられています。ただし、高齢化する人口動態とリゾートベースのダウンヒルスキー参加を制約する気候変動により、成長は鈍化しています。スノーボードはより速いペースで拡大しており、2031年にかけて7.83%のCAGRが見込まれ、Z世代のパークアンドパイプ進歩への嗜好と参加障壁を下げるステップインバインディングなどの革新によって牽引されています。アイスホッケーは整備されたアイスリンクインフラに支えられ、北欧諸国およびドイツで安定したニッチ市場を維持しており、フィギュアスケートは専門施設を持つ都市部に集中しています。クロスカントリースキー、スキーツーリング、バイアスロンなどその他の競技は、環境意識の高い消費者の間で低インパクトのバックカントリー代替として人気を集めており、2024年に人口の25.6%(116万1,000人)がクロスカントリースキーに参加したノルウェーはその好例です[5]出典:ノルウェー統計局、「クロスカントリースキー参加2024年」、ssb.no。FISアルプスツアーなどのユース育成プログラムも、レクリエーションスキーヤーを競技フリースタイル競技に誘導し、上達志向の用品を対象とするメーカーに機会をもたらしています。

クロスカントリースキーとスキーツーリングは特に耐久性が高く、最小限のインフラしか必要とせず、リゾートのリフト券価格の高騰や人工降雪への依存リスクを低減します。Swixは2024〜25年にツーリングバインディングの売上が二桁成長を達成したと報告しており、消費者が混雑したゲレンデを離れた自己案内型の体験を追求していることが示されています。アイスホッケー用品の販売はユースリーグの登録者数と相関しており、ドイツでは2023〜2025年の間に12%増加しました。フィギュアスケートはブレードセットが400〜800ユーロ、カスタムブーツが300〜500ユーロと高マージンのニッチ市場であり、数量は限られながらも粗利益率は40〜50%を達成しています。スポーツ2000の調査によると、消費者行動はますます多様化しており、スポーツタイプへの参加数は2020年の1参加者当たり1.3競技から2025年には1.7競技に増加しています。このトレンドは、アトミック(アルペン)、サロモン(アルペンおよびノルディック)、アーク'テリクス(バックカントリー)を擁するAmer Sportsのような幅広いポートフォリオを持つブランドに有利であり、クロスショッピング行動を獲得できます。一方でスペシャリストブランドは、変化する嗜好に適応しなければ陳腐化するリスクがあります。アルペンスキーとツーリングバインディングのペアリングのようなクロスカテゴリーバンドルは、ウォレットシェアを最大化し参加者エンゲージメントを高める効果的な戦略となっています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用品カテゴリー別:技術的繊維の進歩に伴うアパレルの伸長

スキーおよびスノーボードは用品カテゴリーで支配的であり、2025年に収益の48.24%を占めており、レクリエーションユーザーの4〜5年、競技アスリートの1〜2年の買い替えサイクルに支えられています。ただし、その成長はリサイクルカーボンファイバー、バイオベース断熱材、PFAS対応DWRコーティングなどの革新に牽引され、2031年にかけて7.27%のCAGRで拡大する見込みのアパレルおよびアクセサリーに後れを取っています。ブーツおよびバインディングは重要な接点であり、国際スキー安全学会によると、不適切なフィッティングがシーズン序盤の怪我の40%の原因となっています。HEADおよびTecnica Group SpAは、個人の足型に合わせたブーツシェルのカスタマイズのため3Dフットスキャン技術に投資し、快適性とエネルギー伝達を向上させています。一方、バートンのステップインバインディングシステムはブーツとボードの装着時間を45秒から10秒以内に短縮し、以前はカジュアル参加者を阻んでいた摩擦の壁を解消しました。防護用品およびヘルメットの市場普及率は2015年の18%から2025年には67%に急増しており、FISのユース競技向けヘルメット義務化とオーストリアおよびスイスにおける保険インセンティブに牽引され、POC Sweden ABとUvex Groupが従来のフォームライナーと比較して回転力を30〜40%低減するMIPSテクノロジーの採用をリードしています。

アパレルおよびアクセサリーは、平均2.8年というファッション主導の買い替えサイクルの恩恵を受けており、消費者がジャケット、パンツ、ロゴのデザインを季節のトレンドに合わせて刷新することで機能的な陳腐化を上回っています。Ortovox Sportartikel GmbHやホグロフスなどのブランドは、メリノウールのベースレイヤーとリサイクルポリエステルのシェルを強調し、価格よりもカーボンフットプリントを優先する環境意識の高い購買層にアピールしています。アパレルはまた、ハードグッズの35〜40%に対して通常55〜60%という高い粗利益率を提供するため、テキスタイル商品の拡大を促進していますが、サイズ、カラー、フィット感にわたるSKU管理を慎重に行う必要があります。ゴーグル、グローブ、バッグなど他の高マージンアクセサリーは、平均取引額を増加させるためにハードグッズとセット販売されることが多いです。例えば、スウェーデンのグローブスペシャリストであるHestra ABは、タッチスクリーン対応の指先部分とバッテリー加熱ライナーを導入することで2024〜25年に18%の売上成長を達成しました。二次的な洞察として、レンタルフリートは衛生上の懸念からアパレルよりもハードグッズを優先するため、アパレルブランドにはチャネルカニバリゼーションが少なく、持続的なプレミアム価格設定という構造的優位性が与えられています。

エンドユーザー別:プログラムの勢いにより子供セグメントが大人を上回る

大人はエンドユーザーセグメントで支配的であり、2025年に収益の71.42%を占めており、可処分所得の高さとスキー、ブーツ、アパレル、アクセサリーを含む複数アイテムの購入に支えられています。一方、子供セグメントはより速いペースで成長しており、2031年にかけて7.57%のCAGRが見込まれており、2021〜22年の134,578人から2022〜23年には247,569人に増加したFIS SnowKidzや2024年に128,498人という20年来の最高を記録したスイスのスキーキャンプなど、ユース参加プログラムの普及によって牽引されています。保護者は、ブランドよりも安全性とフィット感を優先し、2〜3年の成長に対応できる長さ調整可能なスキーや拡張可能なブーツシェルへの需要を生み出しています。Elan d.o.o.やK2 Sportsなどのブランドは、買い替え頻度を年1回から2年に1回に削減し、総所有コストを30〜35%削減するリアスライダー式調整可能スキーを導入しました。子供用品の1ユニット当たりの収益は、大人向けの800〜1,500ユーロ(870〜1,630 USD)に対してスキーパッケージ1点当たり250〜400ユーロ(272〜435 USD)と低いものの、1.5〜2年という短い買い替えサイクルにより高いユニット回転率という恩恵を受けています。

FIS「ウィメン・リード・スポーツ」や世界スノーボード連盟の「ウィメンズ・プロジェクト」など女性参加を促進するイニシアチブは、競技への道を標準化しコーチングへのアクセスを改善することで大人市場を拡大しています。デカトロンの小売データによると、女性参加者は男性参加者よりも防護用品とアパレルに18%多く支出しており、収益ミックスが高マージンのアクセサリーカテゴリーへとシフトしています。スポーツ2000の販売時点データによると、保護者が自分自身と子供2〜3人分の用品を同時に購入する多世代家族購入がピークシーズン中のオフライン小売取引の34%を占めています。このトレンドは、バンドル価格戦略とロイヤルティプログラムの機会を創出し、子供が大人サイズに移行するにつれてブランドがリピート購入を確保することを助けています。

流通チャネル別:フィッティングの課題にもかかわらずオンラインがシェアを拡大

オフライン小売店は流通の主流であり続け、2025年に収益の71.69%を占めており、これは主に店内フィッティングの専門知識と即時の製品入手可能性を提供できることによるもので、オンラインチャネルがこれを再現するのに苦心しています。それでも、eコマースは急速に成長しており、2031年にかけて8.49%のCAGRが見込まれており、ブランドがバーチャル試着ツール、返品無料ポリシー、ダイレクト・トゥ・コンシューマーのレンタルサブスクリプションに投資しています。主要プレイヤーはこのトレンドを体現しており、デカトロン・ドイツは2024年に11億7,000万ユーロ(12億7,000万 USD)の粗商品取扱高を達成し、ベルクフロインデは2024〜25年度に17%の成長を遂げ3億1,300万ユーロ(3億4,000万 USD)の収益を上げました。消費者がオンラインで調査して実店舗で購入するまたはその逆を行うオムニチャネル戦略は、単一チャネルアプローチよりもウォレットシェアの獲得において効果的であることが実証されています。スポーツ2000 GmbHは2,000店舗のネットワークを活用して当日スキーチューニングおよびバインディング調整サービスを提供しており、オンライン専業小売業者にはこれに対抗する手段がありません。同様に、ベルクツァイトはオンライン注文の店舗内受取を統合することで17%の収益成長を達成し、ラストマイルの配送コストを削減しながらブーツやヘルメット購入に消費者が求める実物確認の体験を維持しました。

オンラインチャネルは、実店舗の3〜5倍のサイズとカラーオプションを提供するロングテールSKUの在庫確保、および動的価格設定アルゴリズムによる季節末在庫処分の効率化において優位性を発揮しています。ロシニョールやバートンなどのブランドは2024年にダイレクト・トゥ・コンシューマーのレンタルサブスクリプションを開始し、無制限の用品交換に対して1シーズン299〜499ユーロ(325〜542 USD)の価格を設定し、年間5〜10日スキーに出かけ所有よりもアクセスを好む都市部の消費者をターゲットにしています。この成長はスペシャルティ小売業者のマージンを圧迫し、ブランドが工場出荷価格と小売棚価格の40〜50%の差分を獲得できる一方で、重要なブーツフィッティングやアフターサービスを提供する小売パートナーとの関係が緊張するリスクもあります。二次的な考慮事項として、オンラインブーツ購入の返品率は平均28〜35%と、スキーおよびアパレルの8〜12%と比較して高く、これは対面での正確なフィッティングの必要性によるものです。オンラインプレイヤーは、欧州のeコマースプラットフォームおよびヨーロッパeコマースレポートのデータによると、規模、自動化、物流最適化によってこの構造的不利を軽減しています。

地域別分析

ドイツは2025年にヨーロッパの冬季スポーツ用品収益の22.83%を占めており、スポーツ2000 GmbHやデカトロン・ドイツなど大手スポーツ用品プレイヤーの規模とリーチ、および急成長するスペシャリストのベルクフロインデとベルクツァイトに支えられています。消費者がオンラインで調査し、ブーツフィッティングなどのサービスのために実店舗で購入を確定させる強力なオムニチャネル行動が引き続き売上を押し上げています。一方、ドイツの大きな人口とオーストリアおよびスイスのアルペン目的地への近さが越境用品購入を促進しています。バイエルンおよびシュバルツバルトの国内リゾートも、特に週末のレンタル予約を通じて需要を維持しています。アルペンスポーツにとどまらず、市立アイスリンクへの投資拡大に支えられたドイツの充実したアイスホッケーエコシステムが需要基盤を広げ、降雪条件への依存を低減しています。

フランスは、アヴニール・モンターニュプログラムを通じた公的・民間の山岳インフラへの持続的な投資から恩恵を受けており、主要地域全体でリフトが近代化され人工降雪が拡充されました。コンパニー・デ・ザルプの設備投資によって補完されたこれらのアップグレードはスキーシーズンを延長し、用品の稼働率を高めています。イタリアは消費および輸出拠点という二重の役割を担っており、EU圏外向けの冬季スポーツ輸出で重要なシェアを占めるとともに、2026年ミラノ・コルティナ冬季オリンピックの開催が観光、マーケティング活動、用品販売を促進する見込みです。ドイツ、フランス、イタリアが合わせてヨーロッパ市場の収益基盤の中核を形成し、地域全体の売上の半数以上を占めています。

南欧と北欧は対照的な成長ダイナミクスを示しています。スペインはピレネーのリゾート整備と人工降雪の普及によって8.14%のCAGRという最速成長市場となっていますが、レンタル普及率の高さが用品所有の成長を制限しています。北欧では、ノルウェーとフィンランドがクロスカントリースキーと冬季観光への深く根付いた参加から恩恵を受けており、気候変動への耐性と用品・アパレルへの安定した需要を提供しています。スイスはスキーキャンプと女性参加の拡大を通じてエンゲージメントが高まっており、スウェーデンの安定した高い参加率は成熟したエンスージアストベースを浮き彫りにしています。イギリスのレンタルへの高い依存はシーズンの短さと旅行主導の消費パターンを反映しており、所有販売よりもレンタルフリートサプライヤーを優先する傾向があります。オーストリアはヨーロッパの製造基盤であり続け、EUのスキーおよびスノーボードのほぼ半数を生産し、年間を通じた活動を支える氷河リゾートから恩恵を受けています。対照的に、ヨーロッパのその他に含まれる東欧市場は、所得の向上とEUインフラ資金に牽引されてより緩やかに台頭しているものの、価格感応度に制約されており、ブランドはボリューム拡大とマージン保護のバランスを取ることが求められます。

競合環境

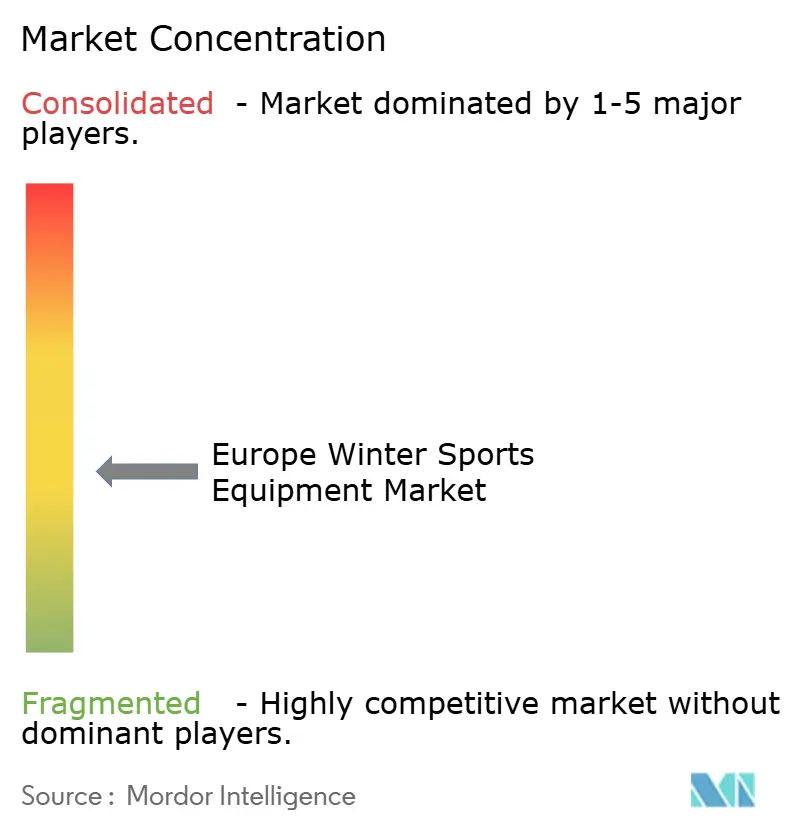

ヨーロッパ冬季スポーツ用品市場は中程度に分散しており、Amer Sports Oyj、Groupe Rossignol、HEAD Sport GmbH、Fischer Sports GmbH、Tecnica Group SpAなどの主要プレイヤーが合わせて重要な市場シェアを占め、地域スペシャリストやニッチな挑戦者の余地も残されています。Amer Sportsの2024年2月のニューヨーク証券取引所への87億USD評価額での上場は、特にスマートブーツセンサーとAI(人工知能)駆動のフィット技術における買収資金調達と研究開発投資能力を強化しました。ロシニョールとHEADは、EU PFAS規制へのコンプライアンス加速とリードタイムの長いサプライヤーへの依存低減のため、樹脂配合とカーボンファイバーレイアップの内製化による垂直統合を追求しており、フィッシャーはオーストリアの製造基盤を活用してブランドおよびプライベートラベル生産全体でスケール効率を達成しています。Tecnica Group SpAはさらに、ブリザード、ノルディカ、ローラーブレードを通じてアルペン、ノルディック、インラインスケートカテゴリーにわたるポートフォリオ多様化によってリスクを軽減しています。

バックカントリーツーリングおよびアダプティブ用品にホワイトスペースの成長機会が生まれています。ブラック・クロウズやダイナフィットなどのブランドは自己案内型のオフピステ体験を求める消費者の間で支持を広げており、移動障害を持つアスリート向けにカスタマイズされたパラスノーボード用品は、低量・高接触の製造により35〜40%の価格プレミアムを実現しています。同時に、POC Sweden ABやOrtovox Sportartikel GmbHなど小規模プレイヤーは、透明なサプライチェーンとカーボンニュートラル認証によって持続可能性志向の消費者をターゲットとし、環境への取り組みが12〜15%の価格プレミアムを支えるドイツ、フランス、北欧諸国で特にポジションを強化しています。

市場全体の革新は3つのコア分野に集中しています。リサイクルカーボンファイバーやバイオベース樹脂などの先進素材、3Dフットスキャンおよびヒートモールドライナーによるフィットカスタマイズ、そしてバーチャル試着やサブスクリプション型レンタルモデルを含むデジタルエンゲージメントツールです。既存プレイヤーはHEADのRENEWスキーやフォルクルのカーボンファイバー配置技術に見られるような漸進的な革新によってシェアを守り、DPSスキーズとの提携を通じてリサイクル航空宇宙素材を活用するフェアマットなどのディスラプターが差別化を図っています。これらのダイナミクスは、EU PFAS コンプライアンスと炭素課税が売上の4〜8%を吸収し、デカトロンやロシニョールのような企業が採用する垂直統合型レンタル戦略が定期収益を強化する一方で多大な初期資本と運転資本集中を要求するなか、収益5,000万ユーロ未満のプレイヤーへの統合圧力を高めています。

ヨーロッパ冬季スポーツ用品業界リーダー

Amer Sports Oyj

Groupe Rossignol

HEAD Sport GmbH

Fischer Sports GmbH

Tecnica Group SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:アトミックは、プレミアムアルペンおよびオールマウンテンセグメントをターゲットとした高性能スキーブーツおよびバインディングシステムの共同開発のため、ノルディカとの戦略的パートナーシップを発表しました。

- 2025年5月:Amer Sports Oyjはルーマニアのオラデアにバインディング生産施設を開設し、ヨーロッパにおける製造を強化し、外部委託生産への依存を低減しました。

- 2025年3月:ロシニョール・グループは、持続可能性への取り組みの一環として、コア素材の85%にリサイクル素材を使用したスノーボードのラインを発売しました。

- 2025年1月:HEAD Sport GmbHは、カーボンフットプリントを削減するため、リサイクル可能かつ再利用可能なコア素材で製造されたRENEWスキーラインを発表しました。

ヨーロッパ冬季スポーツ用品市場レポートの調査範囲

冬季スポーツまたは冬季アクティビティとは、雪上で行われる競技または非競技の余暇活動です。その多くはスキー、アイススケート、そりの変形であり、いずれも重要な冬季スポーツです。ヨーロッパ冬季スポーツ用品市場は、スポーツ、用品カテゴリー、エンドユーザー、流通チャネル、地域によってセグメント化されています。スポーツタイプ別では、スキー、スノーボード、アイスホッケー、フィギュアスケート、その他の冬季スポーツをカバーし、アルペンおよびリンクベースの用品需要の両方を捉えています。用品カテゴリー別では、スキー・スノーボード、ブーツ・バインディング、防護用品・ヘルメット、アパレル・アクセサリー、およびその他関連用品を分析し、コアパフォーマンス用品から安全・ライフスタイル製品に至るバリューチェーン全体を反映しています。レポートはさらに市場をエンドユーザー別に大人と子供に分けており、購買行動、安全要件、製品設計の違いを浮き彫りにしています。流通チャネル別では、オフラインおよびオンライン小売店の両方を通じた販売を評価し、デジタルコマースとオムニチャネル戦略が市場アクセスをどのように再構築しているかを評価しています。地域的には、ドイツ、イギリス、イタリア、フランス、スペイン、ノルウェー、フィンランド、スイス、スウェーデン、およびその他のヨーロッパを含む主要ヨーロッパ市場を対象としています。レポートは、上記すべてのセグメントについて冬季スポーツ用品市場の市場規模と金額(USD百万)での予測を提供しています。

| スキー |

| スノーボード |

| アイスホッケー |

| フィギュアスケート |

| その他のスポーツタイプ |

| スキー・スノーボード |

| ブーツ・バインディング |

| 防護用品・ヘルメット |

| アパレル・アクセサリー |

| その他の用品カテゴリー |

| 大人 |

| 子供 |

| オフライン小売店 |

| オンライン小売店 |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| ノルウェー |

| フィンランド |

| スイス |

| スウェーデン |

| その他のヨーロッパ |

| スポーツタイプ別 | スキー |

| スノーボード | |

| アイスホッケー | |

| フィギュアスケート | |

| その他のスポーツタイプ | |

| 用品カテゴリー別 | スキー・スノーボード |

| ブーツ・バインディング | |

| 防護用品・ヘルメット | |

| アパレル・アクセサリー | |

| その他の用品カテゴリー | |

| エンドユーザー別 | 大人 |

| 子供 | |

| 流通チャネル別 | オフライン小売店 |

| オンライン小売店 | |

| 地域別 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| ノルウェー | |

| フィンランド | |

| スイス | |

| スウェーデン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年におけるヨーロッパ冬季スポーツ用品市場の予測値はいくらですか?

市場は2031年までに88億3,000万USDに達する見込みです。

ヨーロッパで最も成長が速いスポーツタイプはどれですか?

スノーボードは他の競技を上回り、2031年にかけて7.83%のCAGRで成長すると予測されています。

ヨーロッパの冬季スポーツ用品におけるオンライン小売の重要性はどの程度ですか?

オフライン店舗が依然として収益の71.69%を占めているものの、バーチャルフィッティングとレンタルサブスクリプションに牽引され、オンラインチャネルは8.49%のCAGRで成長すると見込まれています。

現在、地域収益をリードしている国はどこですか?

ドイツが首位であり、2025年の売上の22.83%を占めています。

子供向け用品需要の見通しはどうなっていますか?

SnowKidzやスイスのスキーキャンプなどのプログラムへの参加者が過去最高を記録するなか、子供向け用品は7.57%のCAGRで拡大する見込みです。

最終更新日: