南アフリカフードサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

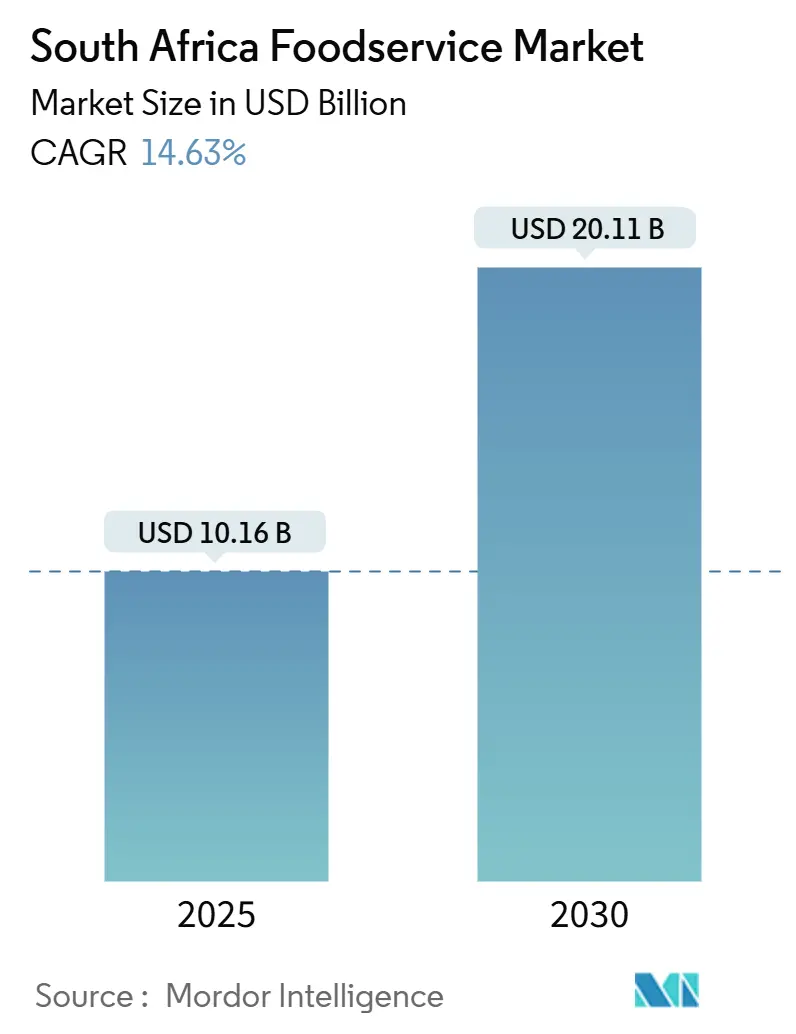

| 市場規模 (2025) | 10.16 十億米ドル |

| 市場規模 (2030) | 20.11 十億米ドル |

| 成長率 (2025 - 2030) | 14.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカフードサービス市場分析

南アフリカのフードサービス市場は2025年に100億1,600万USDと評価され、14.63%のCAGRで成長し、2030年までに201億1,000万USDに達すると予測されています。市場の成長は、手頃な価格の調理済み食品への安定した需要、デジタル注文の普及拡大、および観光セクターの回復によって牽引されています。クイックサービスレストラン(QSR)は取引量において優位を占めており、クラウドキッチンは低コスト・デリバリー特化型モデルによって市場シェアを拡大しています。主要チェーンは計画停電コストを軽減するための代替電力ソリューションへの投資を進めており、コールドチェーンインフラの強化により廃棄リスクが低減されています。さらに、伝統的な穀物、植物性メニューオプション、プレミアム体験型ダイニング形式へのシフトが平均客単価を引き上げ、メニューイノベーションを促進しています。

主要レポートのポイント

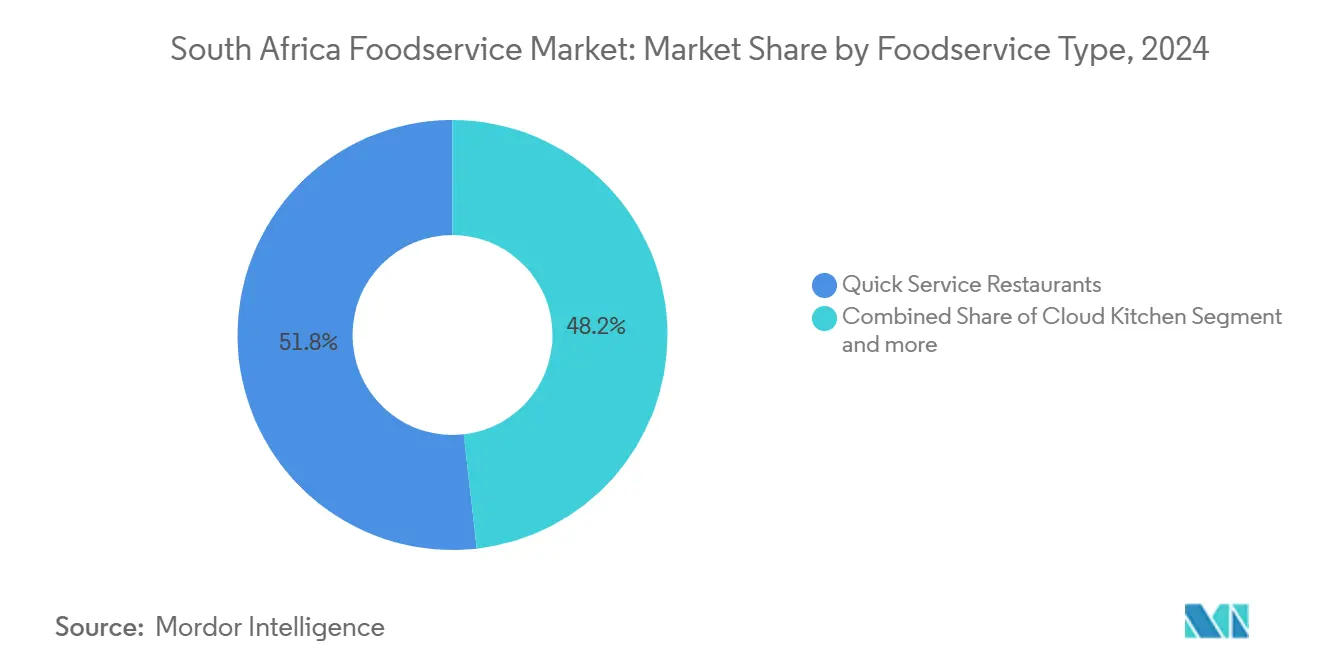

- フードサービスタイプ別では、QSRが2024年の南アフリカフードサービス市場シェアの48.16%を占め、クラウドキッチンは2025年から2030年にかけて17.41%のCAGRで最も急速な拡大を記録する見込みです。

- 独立店舗は2024年の南アフリカフードサービス市場規模の72.02%を占め、チェーン店舗は15.32%のCAGRを達成すると予測されています。

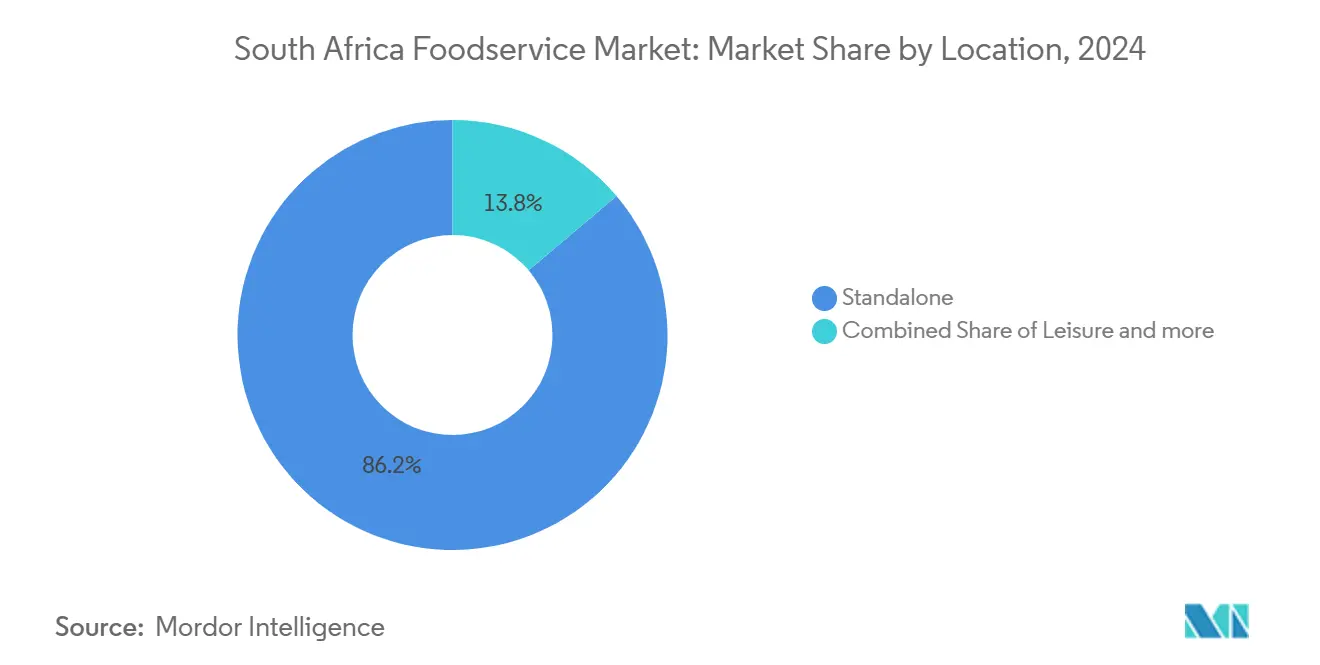

- スタンドアロン立地が2024年に86.23%のシェアで市場を支配しており、レジャー施設は18.71%のCAGRを記録すると予測されています。

- 店内飲食サービスは2024年の南アフリカフードサービス市場の56.45%を占め、デリバリーは16.34%のCAGRで成長する見込みです。

南アフリカフードサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クイックサービスレストラン(QSR)の成長 | +3.2% | 全国規模、ハウテン州・西ケープ州に集中 | 中期(2〜4年) |

| 観光・ホスピタリティの拡大 | +2.8% | 西ケープ州、クワズール・ナタール州、ハウテン州 | 中期(2〜4年) |

| デリバリーおよびデジタル注文プラットフォームの拡大 | +2.1% | 都市部、パートナーシップを通じたタウンシップへの拡大 | 短期(2年以内) |

| 民族料理および国際料理に対する消費者需要 | +1.9% | 主要都市圏、地方都市でも拡大傾向 | 長期(4年以上) |

| 体験型ダイニングとプレミアム化 | +1.7% | ケープタウン、ヨハネスブルグ、ダーバンのレジャー地区 | 長期(4年以上) |

| 持続可能・オーガニック・植物性メニューオプションへの消費者シフト | +1.4% | 都市部の富裕層エリア、大学都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クイックサービスレストラン(QSR)の成長

南アフリカのクイックサービスレストラン(QSR)市場は、価格上昇圧力、利便性への需要増加、テクノロジー導入による業務効率化に牽引され、著しい成長を遂げました。QSRは困難な経済状況においても底堅さを示し、価値重視の提供内容が価格に敏感な消費者を引き付けながら、利便性と品質を維持しました。Famous Brandsはこの成長を体現し、2024年に137店舗の新規出店を達成し、継続的な計画停電の課題に対応するためネットワーク全体の95%で代替電力カバレッジを実現しました[1]出典:Famous Brands、戦略を支える消費者テクノロジー、

famousbrands.co.za。テクノロジーの統合はQSR戦略の重要な要素となり、業務効率と顧客エンゲージメントの両方を向上させています。例えば、KFCは2025年1月に南アフリカ初のWhatsApp注文システムを導入し、低データ・モバイルフレンドリーなプラットフォームを通じて若年層消費者のニーズに対応しました[2]出典:KFC、KFC南アフリカ:南アフリカ初のWhatsApp注文を導入したQSR、

kfc.com。デジタル注文システム、アプリベースのデリバリーサービス、統合型POSソリューションが業務を効率化し、人員管理を最適化し、従来の都市部を超えた市場アクセスを拡大しています。

観光・ホスピタリティの拡大

南アフリカの観光・ホスピタリティ産業の成長は、フードサービス市場の拡大に大きく貢献しており、クイックサービス、カジュアルダイニング、ファインダイニングの各セグメントにわたる需要を牽引しています。観光客数の増加とホスピタリティ活動の活発化により、国内外のフードサービス事業者にとって、プレゼンスの拡大、新たなメニューの導入、変化する消費者嗜好への対応という機会が生まれています。世界旅行・観光協議会(WTTC)によると、南アフリカの旅行・観光セクターは今後数年間で重要なマイルストーンを達成すると予測されています。この傾向を裏付けるように、南アフリカ統計局は2024年に約3,080万人の旅行者が同国を訪れたと報告しており、国内外の観光が安定した成長を示しています[3]出典:南アフリカ統計局、旅行者は減少、観光客は増加:南アフリカの訪問者トレンドの変化、

statssa.gov.za。訪問者数の増加により、レストラン、ホテル、カフェ、クイックサービス店舗への来客数が増加し、フードサービス収益を押し上げ、観光客の期待に沿った新たなコンセプトの機会を創出しています。

デリバリーおよびデジタル注文プラットフォームの拡大

デジタルテクノロジーの急速な進歩と消費者嗜好の変化が南アフリカのフードサービス市場を大きく再編しており、デリバリーおよびデジタル注文プラットフォームが主要な成長ドライバーとなっています。消費者はアプリ、ウェブサイト、モバイルプラットフォームを通じたフードデリバリーを優先するようになり、従来の店内飲食よりも利便性、スピード、柔軟性を重視する傾向が強まっています。このシフトは、スマートフォンの普及、インターネット接続環境の改善、テクノロジーに精通した若年層消費者向けに設計された低データ注文チャネルの導入によってさらに加速しています。フードサービス事業者はこのトレンドに対応し、サードパーティのデリバリープラットフォームとの連携、独自アプリの開発、業務改善と顧客満足度向上のための高度なPOSおよびロジスティクスシステムの導入を進めています。デリバリーおよびデジタルチャネルの成長により、レストランは郊外や従来サービスが行き届いていなかった地域へのリーチを拡大し、スタッフの効率を高め、大規模な物理的拡張を必要とせずに収益を増加させることが可能となっています。

民族料理および国際料理に対する消費者需要

民族料理への需要は、南アフリカの文化的多様性と、特に都市圏における国際的な嗜好の高まりを反映しています。「ボーダーレス・キュイジーヌ」のトレンドは、チャカラカラーメン、タイ風ボボティ、ペリペリ・コチュジャンアイオリなどを例に、異文化の風味を融合させた料理を重視しています。「カリナリー・ルーツ」のトレンドはアフリカの伝統的な穀物やコイサン料理を再解釈したシチューを強調し、フードサービス事業者が本物の地元食材を通じて差別化を図りながら、文化的誇りと地域への帰属意識に訴求する機会を創出しています。国際料理の拡大は、Tiger Brandsの企業サプライヤー開発プログラムによって支えられており、苦味ソルガムや特殊穀物を含む多様な食材の農業サプライヤーを取り込むことでサプライチェーンの改善が進んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高エネルギーコストと計画停電 | -2.8% | 全国規模、工業地帯で深刻 | 短期(2年以内) |

| サプライチェーンおよびロジスティクスの課題 | -2.1% | 農村・都市間回廊、港湾依存地域 | 中期(2〜4年) |

| 経済不安定とインフレ | -1.9% | 全国規模、低所得層で深刻 | 中期(2〜4年) |

| 人件費および運営コストの上昇 | -1.6% | 都市部、熟練労働市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高エネルギーコストと計画停電

南アフリカのフードサービス産業は、高エネルギーコストと頻繁な計画停電による業務上の課題に直面しており、収益性、サービスの信頼性、顧客体験に悪影響を及ぼしています。レストラン、カフェ、クイックサービス店舗は、調理、冷蔵、照明、デジタル業務などの基本機能に電力を大きく依存しています。頻繁な停電はこれらの活動を妨げ、バックアップ発電機や代替エネルギー源への依存度を高め、運営コストを押し上げています。その結果、事業者は価格調整やサービス内容の縮小を余儀なくされています。電力コストの上昇により、フードサービス事業者はエネルギー効率の高い設備、代替電力ソリューション、業務最適化戦略への投資を迫られています。例えば、Famous Brandsのようなチェーンは、計画停電の影響を軽減しサービスの継続性を維持するため、90%以上の店舗で代替電力カバレッジを確保する措置を実施しています。しかし、中小規模の事業者は持続可能なエネルギーソリューションに必要な資本の確保に課題を抱えることが多く、業務リスクにさらされ、市場の統合が進む可能性があります。

サプライチェーンおよびロジスティクスの課題

南アフリカのフードサービス市場は、製品の入手可能性、コスト管理、業務効率に影響を与えるサプライチェーンおよびロジスティクスの課題に引き続き直面しています。これらの問題に寄与する主な要因には、インフラの制約、輸送の遅延、輸入品への依存、燃料価格の変動が含まれます。これらの課題は、品質と安全性を確保するために厳格なコールドチェーン管理が必要な生鮮品、冷凍品、需要の高い輸入食材において特に重大です。これに対応するため、フードサービス事業者はサプライヤーの多様化、地元調達ネットワークの強化、リスク低減のための在庫管理・コールドチェーン技術への投資などの戦略を採用しています。機動性と信頼性への需要が、リアルタイム追跡、予測的需要計画、統合型サプライヤープラットフォームを含むテクノロジー対応のロジスティクスソリューションの採用を促進しています。しかし、サプライチェーンの不安定性は、特にサプライヤー交渉における交渉力が限られた中小規模の事業者にとって、メニュー計画、コスト管理、価格戦略に引き続き影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンがデジタルトランスフォーメーションをリード

クイックサービスレストランは2024年に48.16%のシェアで市場支配を維持すると予測されており、価格重視の消費者行動とテクノロジー導入による業務効率化が牽引しています。クラウドキッチンは、デリバリープラットフォームの拡大とNevernoteatinggoodやJozi Cloud Kitchensなどのコンセプトによる運営コスト削減を活用し、2025年〜2030年に17.41%のCAGRで最も急成長するセグメントになると予測されています。

フルサービスレストランはマージン圧力という課題に直面していますが、観光の回復と体験型ダイニングの人気上昇から恩恵を受けています。La Colombeなどのプレミアム施設は国際的な認知を獲得し、世界のベストレストラン50に49位としてランクインしています。カフェ・バーセグメントは専門的な提供内容への多様化によって底堅さを示しています。Vida e CaffèやMugg & Beanなどのブランドは経済的な課題にもかかわらずプレゼンスを拡大し続けています。このセグメントはまた、グルメトウモロコシやシサ・ニャマ串焼きなどの日常的な料理をプレミアムダイニングの文脈に昇華させながらその本物らしさを維持する「ストリートフード・クチュール」などのトレンドからも恩恵を受けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

アウトレット別:チェーン運営が標準化を推進

独立店舗は2024年に72.02%の市場シェアを占めると予測されており、南アフリカのフードサービス市場の分散性と強い起業家文化を示しています。しかし、チェーン店舗は2025年から2030年にかけて15.32%のCAGR(年平均成長率)で大幅な成長が見込まれています。この成長は、フランチャイザーがテクノロジーを活用し、標準化された業務を実施し、サプライチェーンを最適化する能力に起因しています。例えば、Famous Brandsは2024年に137店舗の新規出店を計画しており、これらの店舗の95%に代替電力ソリューションを装備し、戦略的なインフラ投資を通じて業務の回復力を高める方法を示しています。

独立系事業者は、競争上の優位性として地元市場の知識と業務上の柔軟性を引き続き活用しています。しかし、高度なテクノロジーの導入やサプライチェーンの最適化において課題に直面しています。スパザショップの登録義務化や事業ライセンス要件などの規制枠組みの変更は、フォーマル化のトレンドを加速させる可能性があります。これらの変更は、規制遵守を確保するための確立されたシステムをすでに持つチェーン運営に有利に働く可能性が高いです。

ロケーション別:レジャー施設が体験経済を活用

スタンドアロン立地は2024年に86.23%の支配的な市場シェアを維持すると予測されており、南アフリカの都市開発トレンドと専用ダイニング施設に対する消費者の嗜好を反映しています。一方、レジャー施設は観光の回復と体験志向の消費者活動への需要増加に牽引され、2025年〜2030年に18.71%のCAGRで最も急成長するセグメントになると予測されています。

宿泊施設と統合されたフードサービスは、ホスピタリティセクターの回復に支えられ、安定した成長が見込まれています。これらの施設は地元食材の調達と文化的ストーリーテリングの取り込みに注力し、ゲスト体験を向上させています。「体験型・オーダーメイドダイニング」への高まるトレンドが、大量運営よりもユニークで記憶に残る雰囲気を重視する小規模でキュレーションされた施設に機会を創出しています。

サービスタイプ別:デリバリープラットフォームがアクセスを変革

店内飲食サービスは2024年に56.45%のシェアで市場リーダーシップを維持すると予測されており、社交的なダイニングと体験志向の行動に対する消費者の嗜好が牽引しています。一方、デリバリーサービスはプラットフォームテクノロジーの進歩とラストマイルロジスティクスの強化に支えられ、2025年〜2030年に16.34%の堅調なCAGRで成長すると予測されています。例えば、KFCが2025年1月に導入したWhatsApp注文システムは、自然言語処理を活用してシームレスな顧客インタラクションを実現しながら、南アフリカの高いデータコストに対応しています。

テイクアウトサービスは、利便性への消費者需要と業務効率の改善から恩恵を受けています。McDonald'sなどの事業者は、サードパーティプラットフォームへの依存を最小化し、関連する手数料コストを削減するためにアプリベースのピックアップシステムを採用しています。さらに、「ダイナー・デザインド」トレンドは、テクノロジーによって実現されるカスタマイズとパーソナライゼーションの重要性の高まりを示しています。このトレンドは、食事の好みに対応し廃棄削減の取り組みを促進する合理化された注文体験を提供することで、デリバリーとテイクアウトの両サービスの成長を支えています。

地理的分析

ハウテン州は2024年に最高の絶対売上を記録し、ヨハネスブルグとプレトリアが合わせて全国のQSR取引の約3分の1を占めました。同州は平日のランチ需要を牽引する密集したオフィス拠点の恩恵を受けています。さらに、ハウテン州はスマートフォンの普及率の高さに支えられ、ロイヤルティアプリ報酬の採用率が最も高い地域です。西ケープ州はプレミアムダイニング収益でリードしており、La Colombeのグローバルトップ50レストランリストへの掲載が国際的な認知度と高級消費を高めています。ステレンボッシュのワインエステートレストランはヴィンヤードツアーとキュレーションされたメニューを組み合わせ、全国平均を超える平均客単価を実現しています。

タウンシップ市場はかなりの未開拓ポテンシャルを持っています。SPAR2Uの地元デリバリー事業者とのパートナーシップなどの取り組みが、テンビサ、アイボリーパーク、ハマンスクラールなどの地域へのフードサービスアクセスを拡大しています。スパザショップ登録を義務付ける規制変更がこれらの市場のフォーマル化を促進し、組織化されたフードサービス事業者が法令遵守した地元パートナーシップを通じて成長する機会を創出する可能性があります。港湾インフラは新鮮な輸入品のロジスティクスを支えていますが、エテクウィニ以外での冷蔵保管不足が製品のボトルネックを引き起こしています。東ケープ州は、アグリツーリズムルートが放牧カルーラムを特集したガストロパブを紹介するにつれて、段階的な成長を経験しています。

スパザショップ登録を義務付けるフォーマル化規則は食品安全コンプライアンスを強化し、銀行融資による拡大機会を可能にする可能性があります。一方、農村地域は貨物輸送時間を増加させる道路状況という課題に直面しています。しかし、精密農業プラットフォームが小規模農家と都市部のシェフを直接つなぎ、サプライチェーンを短縮するのに役立っています。

競争環境

南アフリカのフードサービス市場は中程度の統合を示しており、既存プレーヤーと新規参入者の両方が効果的に競争できる環境となっています。市場は様々なセグメントにわたる分散したリーダーシップ構造が特徴です。Famous Brands、Yum! Brands(KFCおよびPizza Hut)、McDonald'sなどの著名なプレーヤーがクイックサービスレストラン(QSR)カテゴリーを支配しています。これらの企業は、テクノロジー主導の拡大と業務の回復力に焦点を当てた戦略を通じてその地位を確立し、変化する消費者嗜好と市場ダイナミクスに効果的に適応しています。

市場における新興の機会には、従来のレストラン設置に対してコスト効率の高い代替手段を提供するクラウドキッチンコンセプトの成長が含まれます。これらのキッチンは低い間接費で運営され、デリバリーサービスに特化し、消費者の利便性への高まる需要に対応しています。さらに、消費者が伝統的で地元にインスパイアされた料理への関心を高めるにつれて、伝統的な食の提供が注目を集めています。このトレンドは、文化的・地域的要素をメニューに取り込むことで事業者が差別化を図る手段を提供しています。

もう一つの重要な機会の領域は、成長の未開拓ポテンシャルが存在するタウンシップ市場への浸透です。NevernoteatinggoodやSpaza Eatsなどの事業者が、低い間接費とデリバリープラットフォームパートナーシップを統合したスケーラブルなビジネスモデルを実施することで先導しています。これらの戦略により、業務効率を維持しながら未開拓地域へのリーチが可能となっています。これらのトレンドが進化し続けるにつれて、今後数年間で南アフリカフードサービス市場の競争環境を形成することが期待されています。

南アフリカフードサービス産業リーダー

Famous Brands Limited

McDonald's Corporation

Restaurant Brands International Inc.

Spur Corporation Limited

Yum! Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ケープタウンのループストリートに新しいバーガーレストラン「ShoSho」がオープンしました。起業家のHanno Pienaar、Werner Neitz、および著名なラグビースター、Cheslin KolbeとOx Nchéによって設立されました。このコンセプトは南アフリカの伝統と風味を重視しており、「ShoSho」は国内の多様な言語グループに共鳴する地元のスラングを参照しています。

- 2025年10月:グローバルなシーフードシェフ、Ángel Leónがケープタウンのベルモンド・マウント・ネルソンホテルにアフリカ初のレストラン「Amura」を開設し、2025年12月にオープン予定です。このコンセプトは南アフリカと地中海沿岸の料理の伝統を融合させ、あまり知られていない魚種、海藻、野生のハーブ、在来のスパイスを重視し、海洋を意識した調達と持続可能性のミッションに基づいています。

- 2025年2月:Pret A Manger(英国拠点のグラブ・アンド・ゴーサンドイッチ&コーヒーブランド)がMillat Groupとのライセンス契約を通じて南アフリカ市場に参入し、ヨハネスブルグに最初の店舗をオープンしました。拡大戦略には、グローバルなクラシックと地元の風味アダプテーションを組み合わせたメニューを活用し、ケープタウン、ダーバン、プレトリアなどの主要都市への追加出店が含まれています。

南アフリカフードサービス市場レポートの範囲

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| 専門コーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 交通 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| 専門コーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット別 | チェーン店舗 | ||

| 独立店舗 | |||

| ロケーション別 | レジャー | ||

| 宿泊施設 | |||

| 小売 | |||

| スタンドアロン | |||

| 交通 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

レポートで回答される主要な質問

南アフリカフードサービス市場の現在の価値はいくらですか

このセクターは2025年に100億1,600万USDを生み出し、2030年までに201億1,000万USDに倍増すると予測されています。

このセクターで最も急成長しているセグメントはどれですか

クラウドキッチンはデリバリー浸透率の深化に伴い、2025年から2030年にかけて17.41%のCAGRで成長すると予測されています。

デリバリーが将来の売上を牽引する重要性はどの程度ですか

デリバリー売上は、低データWhatsApp注文とタウンシップロジスティクスの拡大により、16.34%のCAGR軌道にあります。

独立系レストランのシェアはどの程度ですか

独立系は2024年の収益の72.02%を支配していますが、チェーンはフランチャイズ投資を通じて急速に規模を拡大しています。

最終更新日: