食品廃棄物処理機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.71 十億米ドル |

| 市場規模 (2031) | 4.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

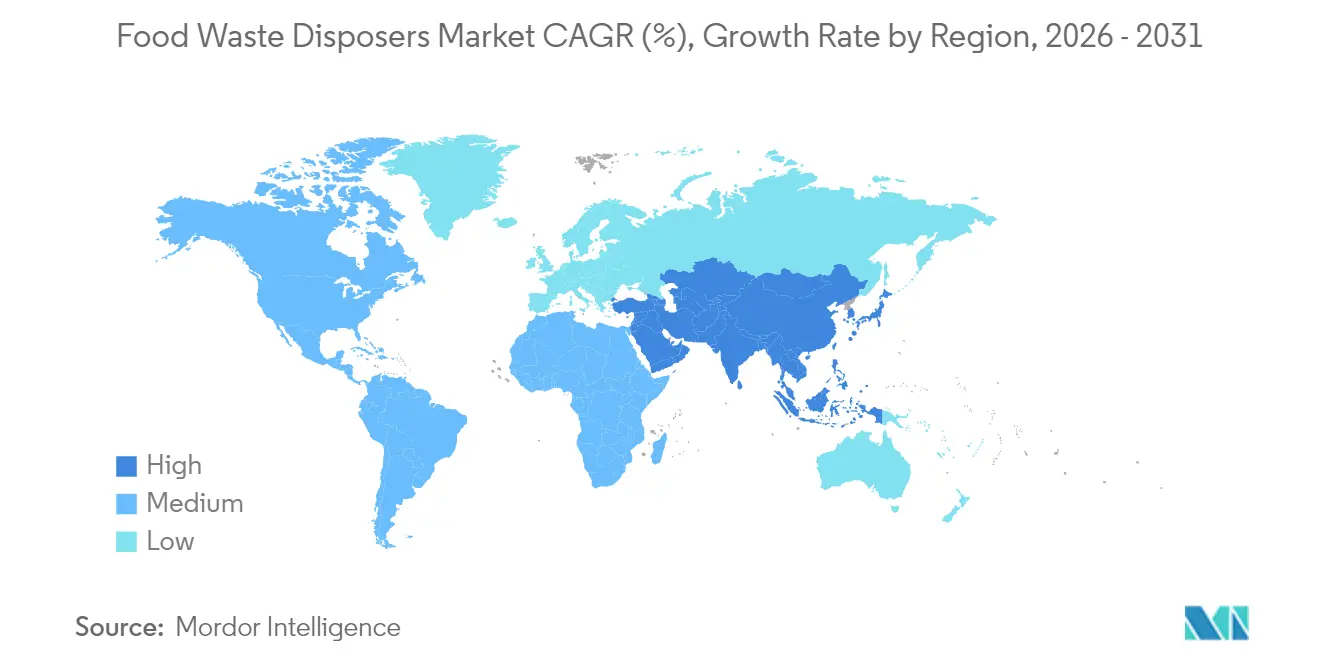

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

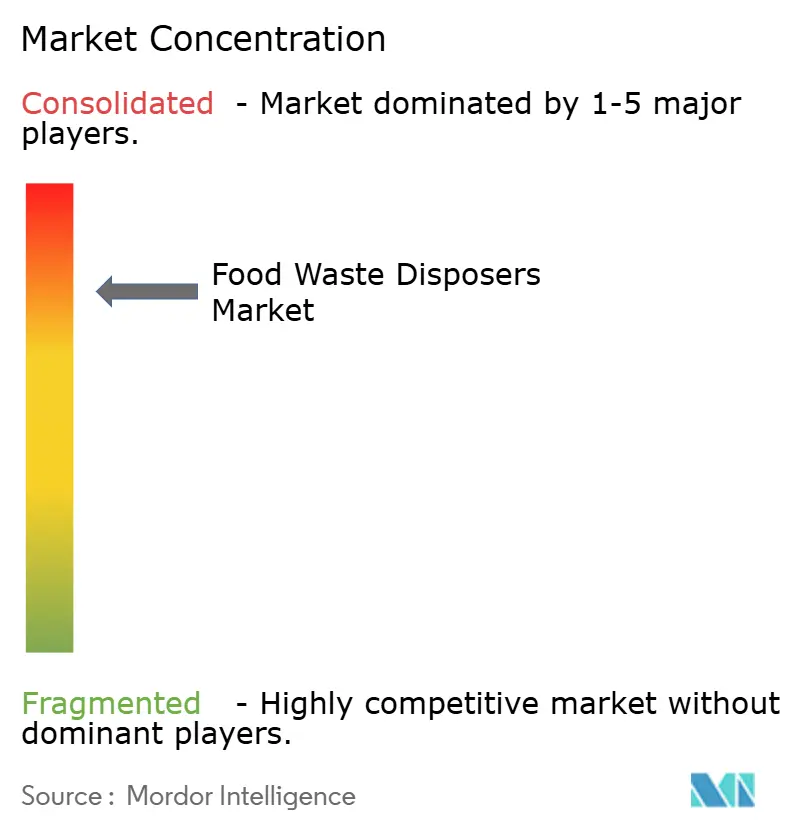

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品廃棄物処理機市場分析

食品廃棄物処理機市場の規模は2026年に37億1,000万USDと推定され、2025年の35億1,000万USDから成長し、2031年には48億9,000万USDに達する見通しで、2026〜2031年にかけてCAGR 5.68%で拡大します。厳格な埋立処分回避義務、自治体による嫌気性消化処理能力の着実な拡充、そして接続型キッチン家電に対する消費者需要の高まりが、食品廃棄物処理機市場の複数年にわたる成長軌道を強化しています。カリフォルニア州SB 1383の枠組みは他の管轄区域にとってのモデルとなり、導入サイクルを加速させ、処理機投資の回収期間を短縮しています。技術的な変化——特にマルチグラインドカッター、トルク管理型永久磁石モーター、リアルタイムIoTテレメトリー——は、ベンダーが潜在需要を導入済みベースに転換しながら利益率を維持するのに役立っています。さらに、干ばつが多発する地域では節水型インペラーが評価されるようになり、処理機の普及がかつては個別に捉えられていた広範な資源効率目標と結びついています。

主要レポートのポイント

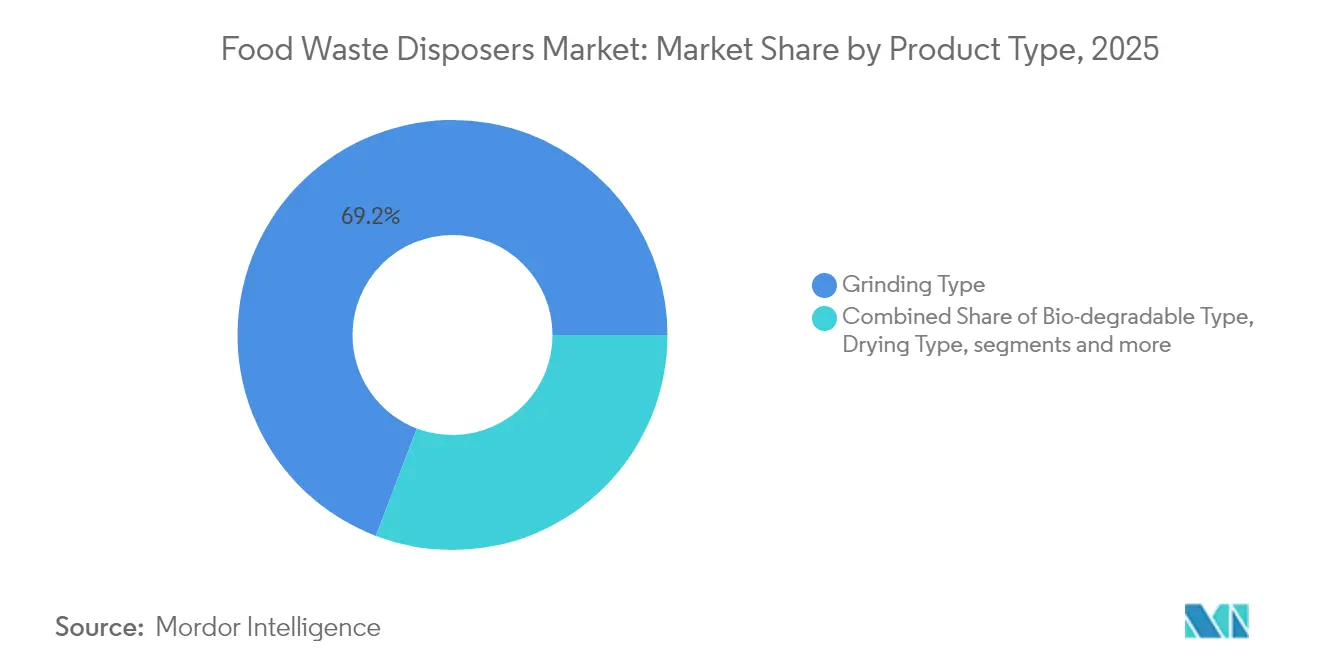

- 製品タイプ別では、粉砕ユニットが2025年の食品廃棄物処理機市場において売上の69.20%を占め、生分解型代替品は2031年に向けてCAGR 7.32%で拡大しています。

- 投入方式別では、連続投入モデルが2025年の食品廃棄物処理機市場規模の54.40%を占め、回分投入ユニットはCAGR 6.52%で成長しています。

- 1日処理能力別では、75〜400kgシステムが2025年の食品廃棄物処理機市場規模の64.30%のシェアを獲得し、CAGR 6.85%で成長しています。

- 操作方式別では、電動ユニットが2025年の食品廃棄物処理機市場において売上の64.20%を確保し、2031年まで6.45%のCAGR見通しを維持しています。

- エンドユーザー別では、商業施設が2025年の食品廃棄物処理機市場シェアの74.10%を占め、住宅向け設置はCAGR 6.75%で2031年まで成長する見込みです。

- 流通チャネル別では、B2B・メーカー直販が2025年の食品廃棄物処理機市場シェアの67.25%を占め、B2C・小売(オンライン)はCAGR 8.05%で2031年まで成長する見込みです。

- 地域別では、北米が2025年の食品廃棄物処理機市場において売上の37.45%でリードし、アジア太平洋は2031年に向けてCAGR 7.05%の軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品廃棄物処理機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性重視のキッチン家電に対する家庭需要の増加 | +1.2% | 北米・欧州に集中した世界規模 | 中期(2〜4年) |

| 厳格な埋立処分回避義務と自治体インセンティブ | +1.8% | 北米が中心、アジア太平洋・欧州へ拡大 | 短期(2年以内) |

| 処理機スラリーを受け入れる嫌気性消化施設の拡充 | +0.9% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| フードサービスチェーンにおけるゼロウェイスト認証プログラムの普及 | +0.7% | 北米・欧州主導の世界規模 | 中期(2〜4年) |

| スマートIoT対応プレミアム処理機の台頭 | +0.6% | 先進国市場、世界のプレミアムセグメント | 中期(2〜4年) |

| 干ばつ多発地域での節水型処理機設計の承認取得 | +0.4% | 北米西部、オーストラリア、EU一部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性重視のキッチン家電に対する家庭需要の増加

コネクテッドホームは設備レベルのセンシングを標準化し、消費者が処理機をオプションのアクセサリーからベースラインのユーティリティへと格上げするよう促しています。Mill Industriesが2024年2月に発売したAI駆動型リサイクラーは、SB 1383に準拠した廃棄物転換指標を記録しながらサイクルタイムを短縮し、データの透明性が持続可能性への意図を測定可能な結果に変換する方法を示しています [1]Mill Industries、「Millキッチン食品リサイクラー」、mill.com 。音声アシスタント統合によりハンズフリー起動が可能となり、現代の調理ルーティンや衛生への期待と調和しています。リアルタイムモニタリングは適切な投入行動を促し、詰まりや保証請求を抑制します。その結果、プレミアムSKUは新築住宅パッケージでの付帯率が高まり、食品廃棄物処理機市場の長期的な成長を確固たるものにしています。家電小売業者は、スマート水栓とのバンドル販売時に処理機の付帯率が18ポイント上昇すると報告しており、エコシステムの相乗効果を裏付けています。

厳格な埋立処分回避義務と自治体インセンティブ

政策介入は食品廃棄物処理機市場の主要な加速要因であり続けています。ニューハンプシャー州が2025年2月に施行した、有機物処理施設から20マイル以内で週1トン以上の食品廃棄物を排出する事業者を対象とした廃棄物処分禁止令は、調達予算を即座にシンク内蔵型ソリューションへと振り向けました [2]ニューハンプシャー州環境サービス局、「有機物廃棄禁止規則制定」、des.nh.gov 。カリフォルニア州のSB 1383は段階的な罰金を課し、低所得集合住宅への処理機改修に対する自治体補助を促進しています。テキサス州とアリゾナ州の工業団地では、バイオガスパートナーへ送られる処理機排水が確認された場合に下水料金の割引交渉が行われており、規制が直接的なOPEX削減に転換されています。州レベルの立法動向を追うアナリストは、2027年までに米国の5州以上が部分的な有機物禁止令を導入し、コンプライアンス主導の導入サイクルが延長されると予測しています。オーストラリアでも同様の動きが見られ、2026年国家食品廃棄物戦略行動計画の草案では、処理機を許容されるオンサイト技術の一つとして明示した廃棄物転換量目標が設定されています。

フードサービスチェーンにおけるゼロウェイスト認証プログラムの普及

ホスピタリティ業界はサードパーティ認証を競争上の資産と見なしています。SCS-110 v4.0はゼロウェイスト監査の対象をイベントやプロジェクトにまで拡大し、クイックサービスレストランチェーン全体での改修義務を促しています [3]SCS グローバルサービス、「ゼロウェイストv4.0向けSCS-110認証基準」、scsglobalservices.com 。スターバックスが米国食品廃棄物協定のもとで2024年に行った誓約は、廃棄物転換実績の記録化を競う同業他社にとっての先例となっています。処理機は処理済み廃棄物量のデジタルログを提供することで監査ワークフローを簡素化し、手作業によるごみ箱計量を不要にします。企業のサステナビリティ担当役員はこれらのログをESG開示に活用し、継続的なアップグレードに対する取締役会レベルの支持を強化しています。GHG連動型業績ボーナスが普及するにつれ、処理機の導入は業務上および財務上の必須事項となっています。

スマートIoT対応プレミアム処理機の台頭

WhirlpoolのInSinkErator MultiGrindプラットフォームは、振動異常を検知して自動逆転クリアリングを起動する加速度センサーを統合したことで、2025年フォーチュン・イノベーション賞を受賞しました。Wi-Fi経由で配信されるファームウェアアップデートは、数千台のユニットにわたる集計使用パターンに基づいてトルクカーブを微調整し、継続的なサービスとしての製品へのシフトを体現しています。予知保全スケジューリングはフィールドサービス訪問を削減し、高スループットの厨房施設のダウンタイムを低減します。住宅ユーザーは最適な水流を提案するプッシュ通知の恩恵を受け、環境負荷を軽減します。これらの新機能はプレミアム価格帯を支え、データ中心化が進む食品廃棄物処理機市場においてブランドロイヤルティを確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 配管規制の禁止と建物レベルの制限 | -0.8% | 世界の一部自治体、特に老朽化した都市部に集中 | 長期(4年以上) |

| 住宅所有者の水使用・浄化槽適合性への懸念 | -0.6% | 農村部の北米、インフラが限られた新興市場 | 中期(2〜4年) |

| 都市部での堆肥収集の急速な普及による需要の侵食 | -0.4% | 先進国市場の都市中心部 | 短期(2年以内) |

| ステンレス鋼・希土類の価格変動によるBOMコストへの圧力 | -0.3% | 世界の製造業、プレミアムセグメントへの影響が集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

配管規制の禁止と建物レベルの制限

2021年国際配管規格第416条は、処理機に対して間接排水と特定のトラップアーム形状を規定しており、1970年以前の高層ビルでの改修を複雑にしています。ニューヨーク州の法令は間接廃水管の要件を強化しており、ブラウンストーン改修の改修コストを押し上げています。ボストンのバックベイ地区では、嵐時の過負荷リスクをもたらす下水管の口径不足を理由に処理機の設置が依然として制限されています。メーカーはこれらの地域向けに低流量・回分投入ユニットで対応していますが、導入ペースが遅いことは認めています。規制推進委員会は、改訂された水使用基準内でグラインダーを運用した場合の水圧負荷増加が無視できる水準であることを示すパイロット研究の推進を働きかけていますが、規制改正の進捗は遅い状況です。

住宅所有者の水使用・浄化槽適合性への懸念

農村部の北米では、数十年前に設計された浄化槽の排水フィールドが段階的な水圧負荷に耐えられない場合があり、住宅所有者の不安を高めています。オンタリオ州でのフィールド試験では、適切な酵素投与と槽の汲み取りスケジュールにより処理機からの流入水を受け入れても排水の清澄度が損なわれないことが明らかになっていますが、誤解は依然として根強く残っています。郡の保健部門が主導する啓発キャンペーンが効果を示し始めており、2024年にはウェビナーの参加者が2,000人を超えました。それでも、否定的な認識はオフグリッドコミュニティや衛生インフラが遅れている新興経済圏での食品廃棄物処理機市場を制限しています。ベンダーは浄化槽環境向けに脱水サイクルを備えたデュアルモード機器で対応していますが、普及は依然として段階的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粉砕型の優位性が生分解型の台頭に直面

2025年、粉砕型処理機は市場売上の69.20%を占め、建築規制における長年の認知と広範な消費者信頼に支えられています。高度な4段階切断技術の導入により粒子サイズが大幅に縮小され、下水輸送プロセスが合理化されるとともに、公益事業者の懸念に対応しています。これらの処理機は、確立されたインフラとの互換性と運用効率により引き続き市場を支配しています。一方、食品くずを無臭のペレット状に圧縮する生分解型プレスはCAGR 7.32%という力強い成長を示しており、持続可能な廃棄物管理ソリューションへの需要の高まりを反映しています。その堆肥化可能な排出物はゼロウェイスト推進活動と合致しており、LEEDプラチナプロジェクトなどの高水準認証においてますます普及しています。

新興スタートアップはこのセグメントを活用し、カートリッジ寿命を90日間に延長する消臭吸着基材を開発することで、フィルター交換頻度を低減しユーザーの利便性を高めています。既存の粉砕型処理機メーカーは、廃棄物スラリーを前処理して消化槽への適合性を最適化する酵素ベースのカートリッジを導入することで競争力を維持しています。市場は、地域の規制に応じて粉砕と脱水機能を切り替えられるマルチモードハイブリッド機器へと進化することが期待されています。この適応性は顧客投資を保護するとともに製品ライフサイクルを延長し、ベンダーの持続的な競争力を確保します。こうしたイノベーションは、多様な規制要件に対応し運用の柔軟性を高めることで、ベンダーロックインを強化する可能性が高いです。

投入方式別:連続投入システムが運用効率を牽引

2025年、連続投入モデルは売上の54.40%を占め、クイックサービスレストランが厳格な衛生基準の時間枠を満たすことを可能にする中断のない処理能力に支えられています。これらのモデルの運用効率はフードサービス業界の迅速な要求と合致しており、優先される選択肢となっています。一方、回分投入ユニットは主に安全機能の強化により、CAGR 6.52%で成長する見込みです。これらのユニットは、蓋による起動メカニズムが誤操作のリスクを軽減する学校や高齢者介護施設などの環境で特に好まれています。これらの投入方式の対照的な成長軌道は、運用速度から安全性への配慮まで、エンドユーザーの多様な優先事項を浮き彫りにしています。

金属製カトラリーを検知できる強化されたインターロックなどの技術的進歩により、詰まり発生件数が3分の1削減され、製品の信頼性が大幅に向上しています。小売業者はシンク下のスペースに関する消費者の懸念に対応するため、拡張現実デモンストレーションの採用を増やしており、意思決定プロセスを簡素化しています。この技術の戦略的活用は消費者を教育するだけでなく、設置の複雑さに対する認識を低減し、より広範な普及を促進します。投入方式のセグメント化は、運用リスク許容度、電力料金体系、地域の配管規制への準拠などの要因に対する細やかな理解を反映しています。メーカーは両方の投入メカニズムに対応したモジュール式モーターハウジングを活用することで生産プロセスを最適化し、在庫管理の合理化とリードタイムの短縮を実現しています。

1日処理能力別:中間レンジの優位性が市場成熟を反映

2025年、75〜400kgの中間レンジユニットは市場売上の64.30%を生み出し、セグメントにおける支配的な地位を反映しています。これらのユニットは2031年までCAGR 6.85%で拡大する見込みで、標準的な90mmシンクフランジとの互換性により改修時の高額なカウンター改造の必要性を最小化することが成長を後押ししています。6キロワットモーターとギアドライブリデューサーの統合により、ブレードの滞留時間が延長され、詰まりなしに繊維質素材を効果的に処理できる運用効率が向上しています。このセグメントの成長は、設置の容易さと性能の信頼性を優先する改修業者の特定要件を満たす能力によってさらに支えられています。その結果、中間レンジユニットは食品廃棄物処理機市場における優先選択肢としての地位を固め続けています。

小型ユニット(50kg以下)は一戸建て住宅で引き続き普及していますが、先進国経済での市場飽和により成長ポテンシャルが制限されています。一方、超大型システム(500kg以上)は、集中型スラリー回収システムが高い初期投資を正当化する海軍の厨房や遊園地などのニッチな産業・機関向け用途に対応しています。並列稼働する中間レンジユニットのカスケード導入は、冗長性を提供しメンテナンスプロセスを簡素化することで、大型産業モデルに対するコスト効率の高い代替手段を提供しています。OEMの見積もりツールに統合されたライフサイクルコスト計算機は、ほとんどの用途でデフォルトとして中間レンジユニットを選択するようになっており、市場リーダーシップを強化しています。これらの進歩は、コスト効率を維持しながら多様な運用ニーズに対応する中間レンジシステムの戦略的重要性を浮き彫りにしています。

操作方式別:電動システムがインフラの成熟を活用

2025年、電動駆動処理機は先進国経済における電力網の信頼性に支えられ、売上シェアの64.20%を占めました。力率0.95を達成する永久磁石モーターの採用により、無効電力ペナルティが大幅に削減され、商業用電力費用が最適化されています。可変周波数ドライブは突入電流を管理することで運用効率をさらに向上させ、高額な配電盤アップグレードを必要とせずに20アンペア回路上での処理機と食洗機の統合を可能にしています。これらの進歩は、安定したインフラを持つ市場における電動駆動システムへの高まる選好を裏付けています。技術革新とインフラの信頼性の組み合わせが、電動駆動処理機を市場における主要な選択肢として位置づけ続けています。

手動クランクおよび油圧駆動は、オフグリッドリゾート、災害対応厨房、電力供給が不安定な地域(特に新興市場)などのニッチな用途で引き続き存在感を示しています。加圧水ジェットを活用してトルクを増幅するハイブリッド水力機械ユニットは、電力消費を24%削減することで実行可能な代替手段を提供しています。ただし、これらのシステムは硬水地域でのノズルスケーリングによる高いメンテナンス要件など、運用上の課題に直面しています。これらの制限にもかかわらず、ハイブリッドユニットは電力アクセスが限られているか不安定な特定の市場ニーズに対応しています。世界的な電化の進展とモーターコストの低下により、電動システムの競争優位性が持続する一方、特化したイノベーションにより市場セグメンテーションの適応性が確保されることが期待されています。

エンドユーザー別:商業部門のリーダーシップが住宅部門の加速に直面

2025年、商業施設は総売上の74.10%を占め、フードサービス業務における高い廃棄物密度と厳格な規制要件の影響を裏付けています。ニッチながら拡大しているサブセグメントであるゴーストキッチンの急速な成長が、害虫問題を軽減するために有機物ごみ箱の保管を制限する家主の方針により処理機の採用を促進しています。学校、刑務所、病院などの機関は、安全性を優先しながら運用効率を維持するために回分投入処理機を採用しています。この選好は、これらの機関が安全基準への準拠とスループット最適化の間で求めるバランスを浮き彫りにしています。商業セグメントの優位性は、高密度環境における廃棄物管理の課題に対応する上での重要な役割を反映しています。

住宅需要はCAGR 6.75%に支えられた力強い成長を示しており、スマートキッチンリモデリングのトレンドが住宅所有者の間で勢いを増しています。住宅建設業者は、住宅市場に参入するエコ意識の高いミレニアル世代をターゲットに、サステナビリティ重視のパッケージに処理機を組み込む傾向が高まっています。この人口動態の変化が、現代の環境に配慮した住宅における標準機能としての処理機の採用を促進しています。長期的には、市場は商業と住宅セグメント間で65対35の売上比率へと移行し、市場基盤の段階的な多様化を示すことが期待されています。商業用途が引き続き重要である一方、住宅向け普及の拡大が食品廃棄物処理機市場のより均衡のとれた持続可能な成長軌道に貢献するでしょう。

流通チャネル別:B2Bの優位性が商業重視を反映

2025年、B2Bメーカー直販契約は出荷量の67.25%を占め、商業厨房が現地調査、カスタムフランジ製作、予防保全保証に対して持つ特定の要件に支えられています。これらの契約によりOEMは安定した部品売上を確保し、複数年のサービス契約を通じて安定したキャッシュフローを維持できます。カスタマイズされたソリューションへの需要は、商業厨房の運用ニーズに対応する上での直接的な関与の重要な役割を浮き彫りにしています。このアプローチは信頼性の高いサプライチェーンを確保しながら、OEMとクライアント間の長期的なパートナーシップを育みます。メーカー直販モデルは食品廃棄物処理機市場の特化したニーズを満たす上での礎石戦略であり続けています。

オンラインD2Cポータルは、消費者が馬力、防音、シンクマウントキットを選択するためにコンフィギュレーターを信頼するようになるにつれ、CAGR 8.05%で拡大しています。電子商取引の利便性は検索コストを削減し、詳細な設置チュートリアルを提供することで顧客体験を向上させ、専門配管業者への依存を最小化します。大型小売店は引き続き一般的な交換購入のシェアを獲得していますが、その成長率はオンラインチャネルに遅れをとっています。OEMと連携するプロフェッショナルインストーラーネットワークは当日配送を実現し、リードタイムを短縮して利益率を守っています。この多様化されたチャネル戦略は、集中した食品廃棄物処理機市場において重要な要素であるメーカー直販関係の完全性を維持しながら、広範な市場カバレッジを確保しています。

地域分析

2025年、北米は総売上の37.45%を占め、その大きな市場シェアを反映しています。カナダ市場は混在した導入パターンを示しており、メトロバンクーバーは配管容量への懸念から処理機を禁止しています。一方、トロントは2025年の実施を予定した高層コンドミニアム向けシンク内蔵型廃棄物処理プログラムを積極的に試験運用しています。メキシコの改訂固形廃棄物規制NOM-251は、食品加工業者に対して厳格な衛生的廃棄要件を導入しています。この規制変更は、廃棄物管理における準拠とイノベーションを促進することで、地域の初期段階の成長を牽引することが期待されています。

アジア太平洋は最も急成長している地域であり、2031年に向けてCAGR 7.05%を記録しています。中国の2024年11月の食品廃棄物防止行動計画は、2027年までに穀物損失をOECD平均以下に削減することを目指しており、北京と広州のホテルへの処理機設置に対する補助金を促進しています。上海の浦東地区では、処理機スラリーを老港バイオガスパークに送る商業ビルに対して固定資産税の還付が認められています。年間7,820万トンの食品廃棄物に悩むインドは、衛生設備の近代化に向けたスマートシティミッションの中に処理機を位置づけています。ベンガルールはオンサイトのグラインダー給送式消化槽を設置する大型複合施設に対して容積率ボーナスを付与するよう建築規制を改正しています。東南アジアは観光主導の経路をたどっており、シンガポールのホーカーセンターパイロットは2025年の廃棄物削減目標達成に向けて処理機を小規模消化槽と連携させています。

欧州は、2025年までの個別バイオ廃棄物収集を義務付けるEU循環経済行動計画に支えられ、中一桁台の成長を維持しています。ドイツのリン回収規制はグラインダーの普及を複雑にしていますが、公益事業者のエムシャーゲノッセンシャフトは栄養素循環への影響に関する3年間の研究を開始しました。北欧での普及は依然として控えめで、ストックホルムの真空管への選好が処理機と競合していますが、2025年の市が資金提供するライフサイクルアセスメント比較研究が議論を再開させる可能性があります。東欧市場は初期の有望性を示しており、ポーランドはEU結束基金を高BOD流入を歓迎する廃水消化槽のアップグレードに充てています。

南米および中東・アフリカは現在規模が小さいものの、ホスピタリティ建設と資源保全アジェンダに結びついた成長ポケットを有しています。チリのサンティアゴのコンセッション契約には、処理機給送式消化槽を通じて達成される再生可能天然ガスクォータが組み込まれるようになっています。ブラジルのサンパウロ条例17.471/2024は、ごみ収集車ストライキに対抗するため学校厨房でのシンク内蔵型技術を奨励しています。サウジアラビアの紅海観光メガプロジェクトは計画中の50ホテル全体にプレミアム処理機を指定しており、地域全体での普及ポテンシャルを示しています。水不足に悩む湾岸諸国は、資源ループを閉じるためにグラインダーと中水リサイクルシステムをバンドルする可能性が高いです。

競合環境

食品廃棄物処理機市場は高度に集中しており、上位5社が売上の大部分を占めています。2024年、WhirlpoolによるInSinkErator買収は、多段階切断、詰まり防止アルゴリズム、振動減衰などの高度な機能でポートフォリオを強化しました。同時に、Emersonは特定のセンサー知的財産の所有権を保持し、ライセンス契約を活用して技術領域での戦略的プレゼンスを維持しています。Salvajorは2025年のGuardian Gatewayを通じて商業用IoTテレメトリーを強化し、グラインダーをビル管理システムに接続してアラートスケジューリングを実現しています。Hobartは食器洗浄室での優位性を活用し、食器洗浄ステーションとバンドルした処理機のクロスセルを行い、新興企業からのシェア侵食を防いでいます。

イノベーションパイプラインは節水、騒音抑制、クラウド接続型診断に焦点を当てています。特許訴訟は引き続き戦略的手段であり、スプラッシュガードの形状をめぐる2024年の米国地方裁判所訴訟は2社の低コスト輸入業者に対する仮差止命令をもたらし、市場参入障壁を強化しました。アフターマーケットエコシステムも重要であり、Whirlpoolの24時間部品調達率は98%を超え、小規模プレーヤーが追いつくのが困難なハードルとなっています。水道事業者が従量制下水料金へと移行する中、排水計量センサーを統合するサプライヤーが新たな差別化を切り開く可能性があります。全体として、既存企業はブランドエクイティ、サービスネットワーク、規制ロビー活動を組み合わせて食品廃棄物処理機市場でのリードを強固にしています。

食品廃棄物処理機産業リーダー

Emerson Electric (Co.) – InSinkErator

Moen Incorporated

Anaheim Mfg. – Waste King

Franke Holding AG

Whirlpool (KitchenAid)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:WELTEC BIOPOWERがイングランドのドーセットにあるEco Sustainable Solutionsの新しいバイオメタンプラントの建設を開始し、2025年の稼働開始時に家庭食品廃棄物を原料として使用する戦略的拡張を実施しました。

- 2024年10月:SCS グローバルサービスがSCS-110ゼロウェイスト基準v4.0を公開し、施設、イベント、プロジェクトへの適用範囲を拡大しました。

- 2024年4月:WhirlpoolとArçelikがBeko Europe B.V.の設立を完了し、Whirlpoolのヨーロッパにおけるアプライアンスポートフォリオを再編しながら、グローバルな成長シナジーのためにInSinkErarorを直接所有下に置き続けました。

- 2024年2月:Mill Industriesが、食品くずをより速く静かに処理しながらSB 1383準拠をサポートする廃棄物転換指標を自動報告するAI対応住宅用食品廃棄物リサイクラーを発売しました。

世界の食品廃棄物処理機市場レポートの調査範囲

食品廃棄物処理機市場の完全な背景分析(親市場の評価、セグメントおよび地域市場の新興トレンド、市場ダイナミクスの重要な変化、市場概要を含む)がレポートに収録されています。レポートはまた、産業のバリューチェーンの主要ポイントにわたる業界アナリストおよび市場参加者から収集したデータを分析した定性的・定量的評価を特集しています。食品廃棄物処理機市場は、タイプ別(破砕型処理機、乾燥型処理機、粉砕型処理機)、エンドユーザー別(住宅、商業)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンライン、その他)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。レポートは上記すべてについて食品廃棄物処理機市場の市場規模と予測を金額(十億USD)で提供しています。

| 生分解型 |

| 乾燥型 |

| 冷蔵・冷却型 |

| 粉砕型 |

| 連続投入 |

| 回分投入 |

| 50kg以下 |

| 75〜400kg |

| 500〜1,000kg |

| 1,000kg超 |

| 手動 |

| 電動 |

| 住宅 | |

| 商業 | ホレカ(ホテル・レストラン・カフェ) |

| 機関(学校、病院、社員食堂) | |

| 住宅組合 | |

| 政府(自治体、防衛など) |

| B2C・小売チャネル | ホームインプルーブメントストア |

| 専門家電店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B・メーカー直販 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 生分解型 | |

| 乾燥型 | ||

| 冷蔵・冷却型 | ||

| 粉砕型 | ||

| 投入方式別 | 連続投入 | |

| 回分投入 | ||

| 1日処理能力別 | 50kg以下 | |

| 75〜400kg | ||

| 500〜1,000kg | ||

| 1,000kg超 | ||

| 操作方式別 | 手動 | |

| 電動 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホレカ(ホテル・レストラン・カフェ) | |

| 機関(学校、病院、社員食堂) | ||

| 住宅組合 | ||

| 政府(自治体、防衛など) | ||

| 流通チャネル別 | B2C・小売チャネル | ホームインプルーブメントストア |

| 専門家電店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B・メーカー直販 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品廃棄物処理機市場の2031年予測は?

食品廃棄物処理機市場はCAGR 5.68%で2031年までに48億9,000万USDに達する見込みです。

現在どの製品タイプが市場を支配していますか?

粉砕型処理機は売上の69.20%を占めており、多段階カッターが下水適合粒子サイズと長年実証された信頼性を提供しているためです。

アジア太平洋が最も急成長している地域である理由は?

中国の食品廃棄物防止行動計画などの規制的取り組みとフードサービスの急速な拡大が、アジア太平洋のCAGR 7.05%を支えています。

埋立処分回避義務は普及にどのような影響を与えますか?

カリフォルニア州のSB 1383やニューハンプシャー州の有機物禁止令などの政策により、廃棄物排出者は処理機を導入するか段階的に増加する罰則に直面することになります。

処理機は浄化槽に対して安全ですか?

フィールド研究では、適切に維持された浄化槽が処理機排水を問題なく処理でき、1日の水使用量の増加は1%未満であることが示されています。

プレミアム価格を牽引する新技術は何ですか?

クラウド診断、トルク適応型モーター、ウォーターセンス認定インペラーを備えたIoT対応処理機は、効率性とリアルタイムインサイトを通じて高い利益率を正当化します。

最終更新日: