米国使い捨て食器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

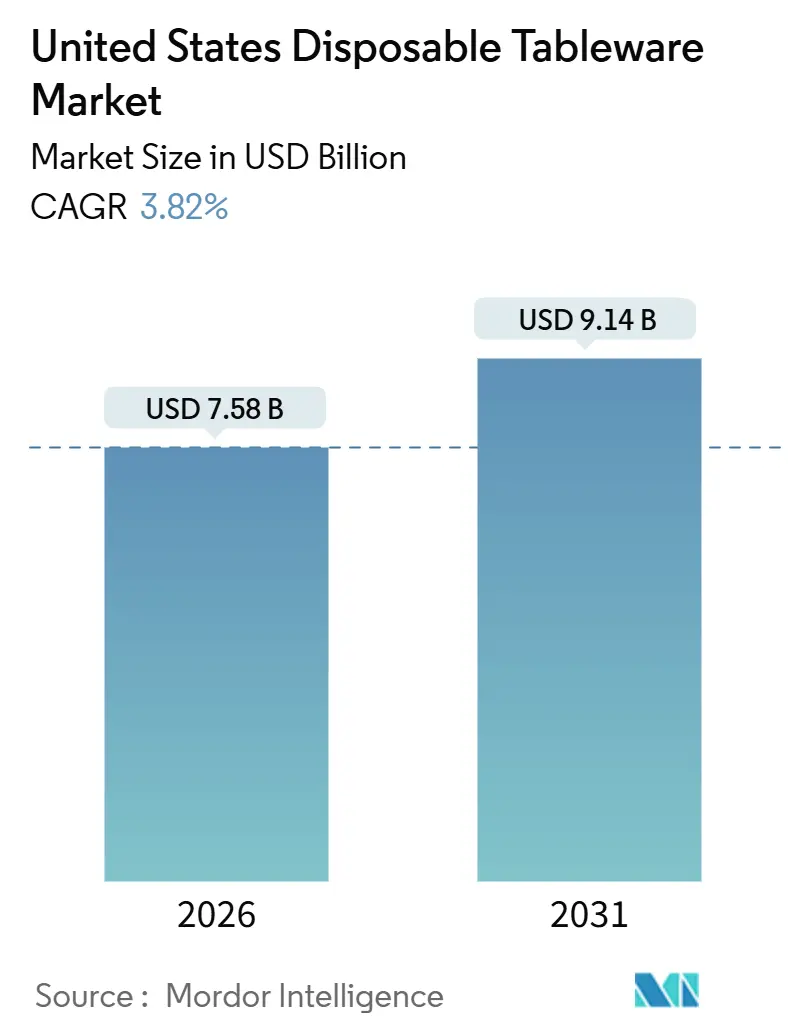

| 市場規模 (2026) | 7.58 十億米ドル |

| 市場規模 (2031) | 9.14 十億米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国使い捨て食器市場分析

米国使い捨て食器市場規模は2026年に78億米ドルであり、2031年までに91億4,000万米ドルに達する見込みで、予測期間中のCAGRは3.82%を反映しています。事業者は引き続き、テイクアウト、デリバリー、および高スループットの飲料プログラムに対応した使い捨てフォーマットを標準化しています。発泡ポリスチレンおよび非必須の使い捨て品目に関する州レベルの規制は、コンプライアンス圧力が最も高い地域において、紙、成形繊維、認定コンポスタブル製品ラインへの代替を加速させています[1]出典:持続可能な包装連合(Sustainable Packaging Coalition)、「包装政策ニュース:2025年12月号」、持続可能な包装連合(Sustainable Packaging Coalition)、sustainablepackaging.org。2022年の長官令第3407号(Secretarial Order 3407)に基づく連邦調達政策は使い捨てプラスチックの廃止を目標としていましたが、2025年5月にバーガム内務長官による撤回が行われ、枠組みが混乱し、観光・小売産業における民間部門の移行が遅延しました。繊維系食器の生産能力拡大およびPFASフリーバリアへのポートフォリオ再編は、準拠製品を大規模に供給可能な体制を支える構造的変化を反映しています。

主要レポートの要点

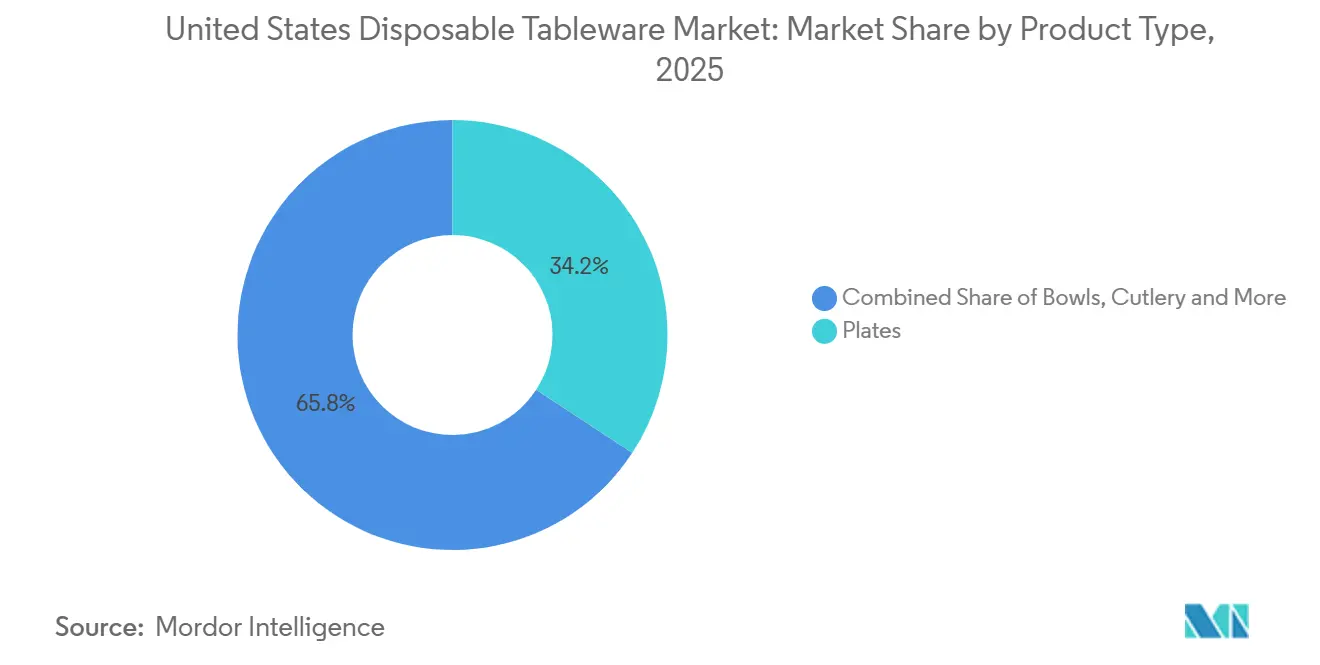

- 製品タイプ別では、皿が2025年の米国使い捨て食器市場シェアの34.23%をリードし、トレイ・容器は2031年にかけてCAGR 4.94%で拡大する見込みです。

- 素材別では、プラスチックが2025年の米国使い捨て食器市場シェアの47.92%を占め、バイオプラスチックは2031年にかけてCAGR 5.13%で成長する見込みです。

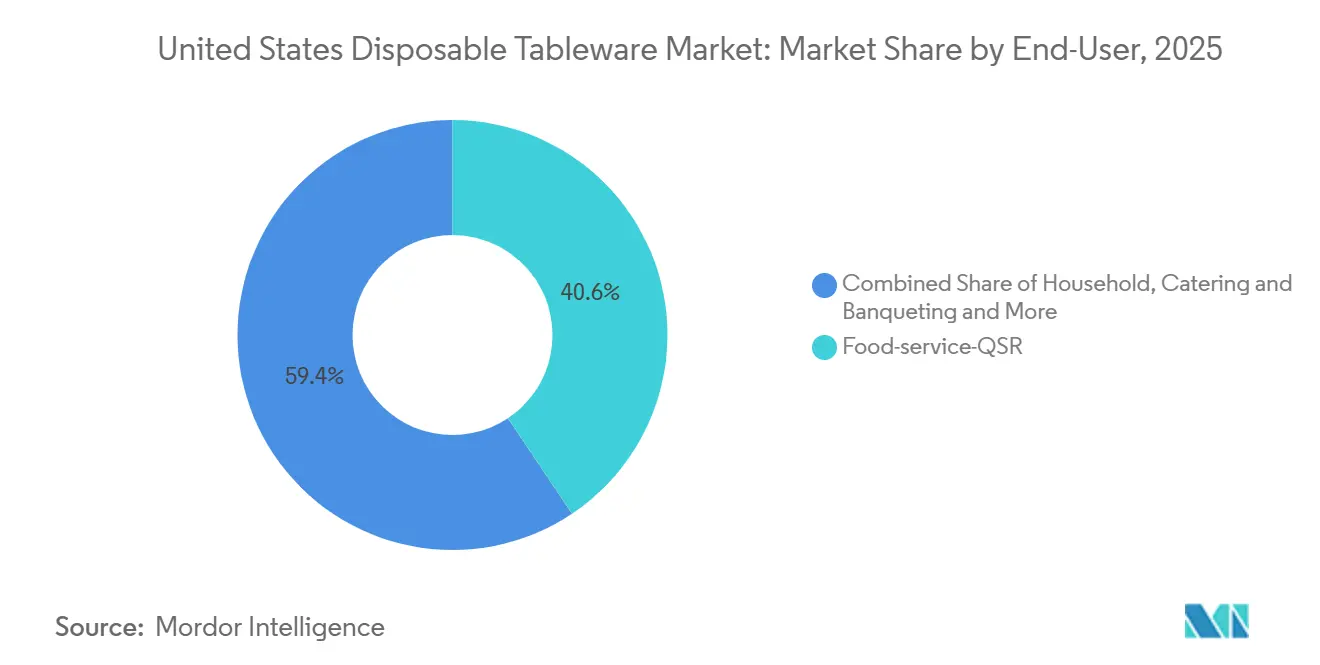

- エンドユーザー別では、クイックサービスレストランが2025年の米国使い捨て食器市場シェアの40.63%を保有し、ケータリングは2031年にかけてCAGR 4.61%で拡大する見込みです。

- 流通チャネル別では、オフラインのフードサービスディストリビューターが2025年の米国使い捨て食器市場シェアの54.91%を保有し、オンラインのeコマースチャネルは2031年にかけてCAGR 4.78%で成長する見込みです。

- 地域別では、南部地域が2025年の米国使い捨て食器市場シェアの34.32%を保有し、西部地域は2031年にかけてCAGR 4.17%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国使い捨て食器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| QSRからの利便性の高いフードサービスソリューションに対する需要の増大 | +1.2% | 全国、 南部および西部の都市部回廊に集中 | 中期 (2〜4年) |

| eコマースのミールキット&フードデリバリーサービスの成長 | +0.8% | 全国、 北東部大都市圏および西海岸テックハブで最も顕著 | 短期 (2年以内) |

| 外出先での消費およびアウトドアイベントの増加 | +0.5% | 全国、 第2四半期および第4四半期に南部および西部で季節的ピーク | 短期 (2年以内) |

| 生分解性・コンポスタブル製品ラインの拡大 | +0.9% | オーガニクス義務付けのある西海岸 および北東部 | 長期 (4年以上) |

| 第2層都市におけるゴーストキッチンの急増 | +0.6% | 中西部および 南部の準主要都市圏(MSA) | 中期 (2〜4年) |

| 企業のゼロウェイストケータリングプログラム | +0.4% | 全国、 西海岸および施設での早期採用 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

QSRからの利便性の高いフードサービスソリューションに対する需要の増大

クイックサービスフォーマットは、大規模なネットワークがドライブスルーおよびデリバリーチャネルを通じて迅速に展開される標準化された輸送対応包装に依存しているため、米国使い捨て食器市場を安定した基盤に保ちます。主要州における政策行動は発泡スチロールおよび特定の使い捨て品目を抑制し、事業者を複数州のフットプリント全体でコンプライアンスに適合した代替品へ誘導しています。このパターンはSKUの複雑さを軽減し、規制の執行が強い地域では紙、成形繊維、認定コンポスタブルソリューションが有利となります。規制変更と大規模調達の組み合わせにより、米国使い捨て食器市場における皿、ボウル、カップ、蓋、カトラリー、および容器への安定した需要が強化されます。

eコマースのミールキット&フードデリバリーサービスの成長

オンライン注文、直接チャネル、およびアグリゲーターデリバリーには、積み重ね、輸送、さまざまな保持時間においても食品を無傷に保つ容器が必要です。事業者はメインディッシュ、サイドディッシュ、飲料に対して耐漏れ性、蓋の密閉性、および改ざん防止包装を優先しており、これによりトレイ、クラムシェル、ボウル、ポーションカップの使用量が増加します。複数州で事業を展開するブランドは、特に西部および北東部で地域の規制が厳しくなった際の急な変更を避けるため、コンプライアンスに適合した包装セットを選択します。コンポスタブル品目には意図した最終処分のメリットを提供するために信頼性の高い収集と産業処理が必要であるため、インフラへのアクセスが素材の選択に影響を与えます。これらの条件により、米国使い捨て食器市場のデリバリー主導の成長において、パフォーマンス重視の使い捨てフォーマットが中心的存在であり続けます。

外出先での消費およびアウトドアイベントの増加

季節的なアウトドアダイニングおよび高トラフィックの会場では、ピーク月に皿、ボウル、カップ、蓋、トレイ、カトラリーへの需要急増が生じます。主要州のイベント主催者は、汚染を最小限に抑え市の規制を満たすため、コンプライアンスに適合した品目と明確な表示を好みます。西海岸のプログラムには多くの場合オーガニクス収集が含まれており、施設がそれらの品目を受け入れている場合、食品と包装の共同収集をサポートすることができます[2]出典:クローズド・ループ・パートナーズ(Closed Loop Partners)、「コンポスタブル包装インフラ投資レポート」、クローズド・ループ・パートナーズ(Closed Loop Partners)、closedlooppartners.com。コンポスティングへのアクセスの可用性は依然として不均一であり、多くのイベントシリーズは地域の条件に適した繊維系またはリサイクル可能な選択肢に注力しています[3]出典:持続可能な包装連合(Sustainable Packaging Coalition)、「新しいコンポスティングアクセスデータ2025年」、持続可能な包装連合(Sustainable Packaging Coalition)、sustainablepackaging.org。会場カレンダーが拡大するにつれて、この組み合わせが米国使い捨て食器市場における使い捨てフォーマットの安定した需要量を維持します。

生分解性・コンポスタブル製品ラインの拡大

食品接触品中のPFAS規制により、サプライヤーは旧来のコーティングを代替バリアに置き換え、認定コンポスタブルオプションを拡大しています。生産者はフードサービスの用途向けに耐油性と耐湿性を維持しながらPFASを除去するためのポートフォリオ転換を発表しています。主要州における政策更新はコンプライアンスに適合した代替品の必要性を強化し、大手メーカーによるカタログの迅速な更新を促進しています。これらの動きは、公共および民間調達の新基準を満たす繊維系ラインの生産能力投資によって補完されています。認定オプションが拡大するにつれて、施設や全国規模のアカウントは米国使い捨て食器市場において一貫したコンプライアンス適合の選択肢を拡大することができます。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EPSおよび使い捨てプラスチックに対する厳格な州レベルの禁止措置 | -0.9% | 西部、 中部大西洋岸、一部の北東部 | 短期 (2年以内) |

| パルプおよび紙の原材料価格の変動 | -0.6% | 全国、 輸入依存度の高い回廊でより顕著 | 中期 (2〜4年) |

| 会場における再利用サブスクリプションモデルの台頭 | -0.3% | 西海岸 大都市圏および一部の施設 | 長期 (4年以上) |

| 産業コンポスティングインフラの限界 | -0.5% | 全国、 都市部と農村部の格差が顕著 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

パルプ・紙原材料価格の変動

繊維供給、エネルギーコスト、および物流条件が紙および成形繊維製品の生産コストの変動を引き起こします。自社パルプまたは大規模契約を持つ統合生産者は、小規模なコンバーターよりも効果的に変動を管理する傾向があります。南部および中西部の生産能力への最近の投資は繊維系需要に対する構造的信頼を示しており、地域の供給の厚みと短いリードタイムを支えています。バイヤーは複数年契約や基材の多様化によってコスト変動をバランスさせ、事業の安定化を図ります。この環境は計画の複雑さを増し、米国使い捨て食器市場における切り替え判断を遅らせる可能性があります。

会場における再利用サブスクリプションモデルの台頭

再利用可能な容器プログラムは、現場の設備とスタッフで返却と洗浄を管理できる管理された環境で拡大しています。事業者は安定した条件下で廃棄物を削減するため、キャンパスや企業施設においてデポジット返却ワークフローとデジタルトラッキングをテストしています。大手包装サプライヤーは展開モデルを学び、政策変更に対するリスクをヘッジするために再利用ブランドとパートナーシップを締結しています。これらのプログラムはまだ規模が限られており、一部の大都市圏に集中しているため、短期的な影響は限定的です。正味の効果は、米国使い捨て食器市場における広範な構造的変化ではなく、局所的な阻害要因です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:輸送最適化容器が皿を上回るペースで成長

皿は2025年の米国使い捨て食器市場規模の34.23%のシェアを占め、トレイおよび容器は2031年にかけてCAGR 4.94%で前進する見込みです。デリバリー中心のモデルは、輸送条件下で温度とテクスチャーを維持するスタッカブルなフットプリントと密着した蓋シールに報酬を与えます。複数店舗を展開する事業者は、ピック・パック・注文アセンブリを簡素化するために標準化されたサイズを好みます。飲料プログラムは冷温両方の機会においてカップと蓋の安定した需要量を維持します。これらのパターンにより、米国使い捨て食器市場では時間帯やメニュー構成を超えた予測可能なパフォーマンスとフィットに調達が集中します。

デリバリー専用の拡大は、特に外食需要が高まっている第2層の大都市圏において、密封容器、マルチコンパートメントトレイ、改ざん防止クロージャーへの業務的シフトを示しています。主要州における発泡スチロールからの規制上の移行は、ナショナルブランドに対して、規制が厳しくなった際の急な変更を避けるためにコンプライアンスに適合した容器への統一を促します。これらの制約は、従来の皿のみの設定に対して輸送最適化フォーマットの相対的アウトパフォーマンスを支えます。その結果、トレイ、クラムシェル、ボウル、ポーションカップシステムが米国使い捨て食器市場の注文チャネル全体で勢いを増しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

素材タイプ別:規制の追い風がバイオプラスチックを推進

プラスチックは2025年の米国使い捨て食器市場シェアの47.92%を維持し、バイオプラスチックは2031年にかけてCAGR 5.13%で成長する見込みです。食品接触包装におけるPFAS規制により、耐油性および耐湿性用途でコンプライアンスに適合したパフォーマンスをサポートするポートフォリオ更新とバリア革新が加速しています。ベンダーはPFASを除去し、公共部門の入札や大規模民間アカウントに対応するため、成形繊維や認定コンポスタブルラインを含む代替基材を拡大しています。繊維系生産能力投資および卵パックプラットフォームの拡大が、成形パルプおよびペーパーボードフォーマットの供給側強化を提供します。これらの変化の集合が、米国使い捨て食器市場におけるコンプライアンスに適合した素材への持続的な移行を支えます。

統合ネットワークと地域プラントを持つ生産者は、より短いリードタイムとより強固な品質管理によって原材料の変動に対処できる立場にあります。南部および中西部の新設・拡張施設は、政策の追い風に支えられた繊維系需要への長期的信頼を示しています。複数州のブランドが仕様を統一するにつれて、プラスチックは許容される地域で引き続き使用され、繊維系およびコンポスタブルオプションは規制のある法域で支持を得ています。このバランスのとれたアプローチはコンプライアンスをサポートしながら業務の継続性を維持します。正味の効果は、米国使い捨て食器市場における急激な代替ではなく段階的な素材ミックスの進化です。

エンドユーザー別:ゴーストキッチンがQSRの優位性を高める

クイックサービスレストランは2025年の米国使い捨て食器市場シェアの40.63%を保有し、ケータリングは2031年にかけてCAGR 4.61%で拡大する見込みです。QSRの調達は、最小限の再トレーニングと低エラー率でフォーマットを横断的に展開できる標準化された容器、蓋、カトラリーを重視します。施設は、収集が存在し、施設が食品接触包装を受け入れている場合に回収目標をサポートするため、認定コンポスタブルSKUを採用します。調達チームは、入札審査を通過し混在する市場で運営するために一貫した文書と認証を求めます。これらのニーズにより、米国使い捨て食器市場における信頼性が高く検証可能な包装へのエンドユーザー需要が定着します。

デリバリー専用オペレーションは密封容器、改ざん防止クロージャー、スタッカブルサイズを優先する予測可能な注文パターンを追加します。施設はPFASフリーバリアと成形繊維生産能力へのベンダー投資をサポートする長期契約を追加します。ケータリングの成長は、認定品目と明確な廃棄指示を必要とするクライアントのサステナビリティ要求と一致します。これらのエンドユーザーダイナミクスは皿、ボウル、カップ、蓋、カトラリー、容器の高頻度消費を維持します。合わせた効果は米国使い捨て食器市場における安定したコンプライアンス主導の採用です。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:eコマースがフードサービスの寡占構造を変革

オフラインのフードサービスディストリビューターは2025年の米国使い捨て食器市場規模の54.91%を占め、オンラインチャネルは2031年にかけてCAGR 4.78%で成長する見込みです。ブロードラインサプライヤーは、一元化された配送と請求を求める複数店舗アカウントにとって引き続き不可欠な存在です。ディストリビューターはまた、州の規制が進化するにつれてコンプライアンス、認証追跡、SKU審査をサポートし、文書化とサービスサポートの価値を高めます。eコマースポータルはロングテールの品揃えを集約し、柔軟な注文で中小規模の事業者にサービスを提供します。このオフラインとオンラインのアクセスの組み合わせが、米国使い捨て食器市場における地域を超えたコンプライアンス適合製品の入手可能性を向上させます。

大手メーカーはまた、ディストリビューターパートナーシップと並行してビジネス直販機能を構築しています。最近のポートフォリオ統合により補完的なブランドセットが統一され、ビジネス直販フルフィルメントにおける規模の優位性が生まれています。これらの大型取引の中でも最大のものは、食品、飲料、特殊包装において大幅なSKUの幅と全国的なカバレッジをもたらします。生産者はまた、展開モデルを学び政策変動への長期的なエクスポージャーをヘッジするために再利用パイロットや戦略的投資に参加しています。オンラインチャネルが拡大するにつれても、バイヤーはトレーニングとコンプライアンスサポートのためにディストリビューターサービスに依存し続けます。その結果、米国使い捨て食器市場においてオムニチャネルの流通構造が形成されます。

地域分析

南部地域は2025年の米国使い捨て食器市場規模の34.32%を占め、西部は2031年にかけてCAGR 4.17%で拡大する見込みです。南部のシェアは、クイックサービスおよびカジュアルダイニングフォーマットの大きな基盤と、リードタイムを短縮し供給信頼性を強化する地域紙系生産能力への継続的投資を反映しています。西部の成長は、フードサービス用発泡スチロール製品を抑制しより高い回収パフォーマンスを要求する州レベルの規制と結びついており、コンプライアンス適合ラインへの代替を促進しています。多くの施設における市のオーガニクス義務付けとコンポスタブル食品接触品目の受け入れは、プログラムが稼働している場所での大規模使用を支えます。この政策とインフラの整合は、米国使い捨て食器市場における西部の独自の特徴です。

中西部は、デリバリー専用の第2層大都市圏への拡大と成形繊維およびペーパーボードの供給側投資に支えられた安定した成長を示しています。地域プラントは、文書化されたコンプライアンスと信頼性の高い配送を要求する施設バイヤーや民間アカウントをサポートします。北東部は稠密な都市需要と特定の使い捨て品目を抑制しコンプライアンス適合の代替品を促進する規制環境を組み合わせています。オーガニクスプログラムへのアクセスは引き続き拡大していますが、最終処分の計画において都市間の違いは依然として重要です。これらの条件が米国使い捨て食器市場における施設やナショナルブランドの調達選択を形作ります。

公有地における使い捨てプラスチックの段階的廃止に向けた連邦政府の取り組みは、コンプライアンス適合食器品目の選択において西部に公共部門の実証効果をもたらします。この影響は、サプライヤーと事業者がより広い用途向けに表示と認証を適合させるにつれて、公園や売店を超えて広がります。この結果として生じる標準化は、州や市の規制が厳しくなった際の切り替えコストを削減し、スタッフの研修成果を向上させます。コンポスティングへのアクセスが限られている場所では、バイヤーはコンポスタブルのメリットと廃棄や汚染に関する実際的な考慮事項をバランスさせます。これらの地域の実態が、米国使い捨て食器市場における製品の選択と展開の方法を左右します。

競合環境

競合環境は、紙、成形繊維、プラスチック、コンポスタブルラインにまたがるマルチブランドポートフォリオを持つ中程度の集中度となっています。大手プレーヤーは主要地域における政策主導の需要に対応するため、生産能力、PFASフリーバリア、認証対応カタログへ投資しています。買収企業は物流ネットワークを統合し、ディストリビューターパートナーと企業直販アカウントの両方に対応するためSKUの幅を拡大しています。このリーチは、コンプライアンス適合製品と文書の複数州ネットワーク全体への迅速な展開をサポートします。これらの動きにより、ポートフォリオが米国使い捨て食器市場のニーズに合致します。

最近の統合により補完的なブランドセットが統一され、ビジネス直販フルフィルメントにおける規模の優位性が生み出されました。これらの取引の中でも最大規模のものは、食品、飲料、特殊包装において大幅なSKUの幅と全国的なカバレッジをもたらします。生産者はまた、展開モデルを学び政策変動への長期的なエクスポージャーをヘッジするために再利用パイロットや戦略的投資に参加しています。使い捨て品のイノベーションと選択的な再利用テストベッドの組み合わせは、サーキュラリティへの漸進的なアプローチを示しています。このバランスは米国使い捨て食器市場におけるコンプライアンスと顧客ニーズに合わせて調整されています。

素材イノベーションは、市の受け入れと施設入札を促進するPFASフリーバリア、成形繊維成型、および認証に焦点を当てています。統合パルプとコンバーティング資産を持つベンダーは、原材料の変動とリードタイムをより適切に管理できます。市や施設の受け入れポリシーは依然として基材とプロセスによって異なり、表示と文書化が大規模使用に不可欠となっています。これらのダイナミクスが米国使い捨て食器市場全体の製品ロードマップと生産能力配分を形成します。

米国使い捨て食器業界のリーダー企業

Dart Container Corporation

Georgia-Pacific LLC (Dixie)

Reynolds Consumer Products (Hefty)

Huhtamaki (Oscar Mayer Chinet)

Pactiv Evergreen Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インターバイン(Intervine)が航空業界における機内廃棄物の課題に対処するため、ベター・アース(Better Earth)とパートナーシップを締結しました。ベター・アース(Better Earth)は、成形繊維容器、カトラリー、カップを含む耐久性のあるBPI認定コンポスタブルサービスウェアを提供するとともに、インフラパートナーシップ、ベターピンポータル(Betterbin portal)などのデジタルツール、コンサルティングサービスを通じて、航空会社がコンポスティング能力を拡大し、サステナビリティへの取り組みを効果的に拡大できるよう支援します。

- 2025年9月:ディッキーズ・バーベキュー・ピット(Dickey's Barbecue Pit)が10州にわたる28の新規デリバリー専用施設にゴーストキッチンのフットプリントを拡大しました。第2層大都市圏への展開により、信頼性の高いデリバリー整合性のための標準化されたスタッカブル容器と改ざん防止クロージャーの使用が増加します。この拡大は、外食需要に依存する新たな地方市場における輸送最適化包装への需要を強化します。ネットワークの成長は、米国使い捨て食器市場においてデリバリーファーストの包装基準のより広範な普及を支えます。

- 2025年4月:ノボレックス(Novolex)がPactiv Evergreenの買収を完了し、250超のブランドと拡大した全国カバレッジを統合しました。この取引により、ビジネス直販フルフィルメントが強化され、素材ポートフォリオが拡大し、複数州の事業者向けコンプライアンス文書が整合されます。統合されたスケールにより、規制地域におけるコンプライアンス適合SKUと認証のより迅速な展開が可能になります。

- 2025年4月:Huhtamaakiがゼルウィン・ファームズ(Zellwin Farms)を1,500万米ドルで買収し、成形繊維生産能力と北米でのポジションを強化しました。この買収は、施設バイヤーや大規模民間アカウントをサポートする先行プラットフォーム投資を補完します。また、PFASフリーおよびコンポスタビリティ要件に適合した繊維系フォーマットの供給の厚みを強化します。この動きは、米国使い捨て食器市場におけるコンプライアンス適合繊維製品の長期的成長を支えます。

米国使い捨て食器市場レポートの調査範囲

| 皿 |

| ボウル |

| カップ&蓋 |

| カトラリー |

| トレイ&容器 |

| ナプキン&その他 |

| プラスチック |

| 紙・ペーパーボード |

| バガス・成形繊維 |

| バイオプラスチック(PLA、PHA) |

| アルミホイル |

| 家庭用 |

| フードサービス-QSR |

| フードサービス-フルサービスレストラン |

| ケータリング&バンケッティング |

| 施設向け(学校、病院) |

| その他(航空会社、イベント) |

| スーパー・ハイパーマーケット |

| キャッシュ&キャリー |

| フードサービスディストリビューター |

| eコマース小売 |

| オンラインビジネス直販ポータル |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 製品タイプ別 | 皿 |

| ボウル | |

| カップ&蓋 | |

| カトラリー | |

| トレイ&容器 | |

| ナプキン&その他 | |

| 素材タイプ別 | プラスチック |

| 紙・ペーパーボード | |

| バガス・成形繊維 | |

| バイオプラスチック(PLA、PHA) | |

| アルミホイル | |

| エンドユーザー別 | 家庭用 |

| フードサービス-QSR | |

| フードサービス-フルサービスレストラン | |

| ケータリング&バンケッティング | |

| 施設向け(学校、病院) | |

| その他(航空会社、イベント) | |

| 流通チャネル別 | スーパー・ハイパーマーケット |

| キャッシュ&キャリー | |

| フードサービスディストリビューター | |

| eコマース小売 | |

| オンラインビジネス直販ポータル | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国使い捨て食器市場の現在の規模と予測成長率は?

米国使い捨て食器市場規模は2026年に78億米ドルであり、CAGRは3.82%で2031年までに91億4,000万米ドルに達する見込みです。

米国使い捨て食器市場において最も急速に拡大しているセグメントはどれですか?

トレイおよび容器はCAGR 4.94%、バイオプラスチックはCAGR 5.13%、オンラインチャネルはCAGR 4.78%、ケータリングはCAGR 4.61%で成長する見込みです。

規制は米国使い捨て食器市場における素材選択にどのような影響を与えていますか?

州レベルの規制が食品接触包装における発泡スチロールとPFASを抑制しており、PFASフリーバリア、成形繊維、認定コンポスタブルオプションへの移行が加速しています。

米国全体の採用パターンを左右する地域的要因は何ですか?

南部は2025年の最大シェア34.32%を保有し、西部は政策とオーガニクスプログラムにより最も高い成長率を示します。地域のコンポスティングへのアクセスが最終処分の経路を決定することが多いです。

供給信頼性に影響を与える可能性のある動向はどれですか?

新たな米国紙系生産能力、繊維プラットフォーム投資、ポートフォリオ統合により、規制地域におけるSKUの幅が拡大し、コンプライアンス適合供給が改善されます。

施設バイヤーはこの分野の需要にどのような影響を与えますか?

施設は監査のための認定コンポスタブルオプションと明確な文書化を優先しており、オーガニクス収集プログラムが食品接触包装を受け入れている場所での安定した採用を支えます。

最終更新日: