フードトラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

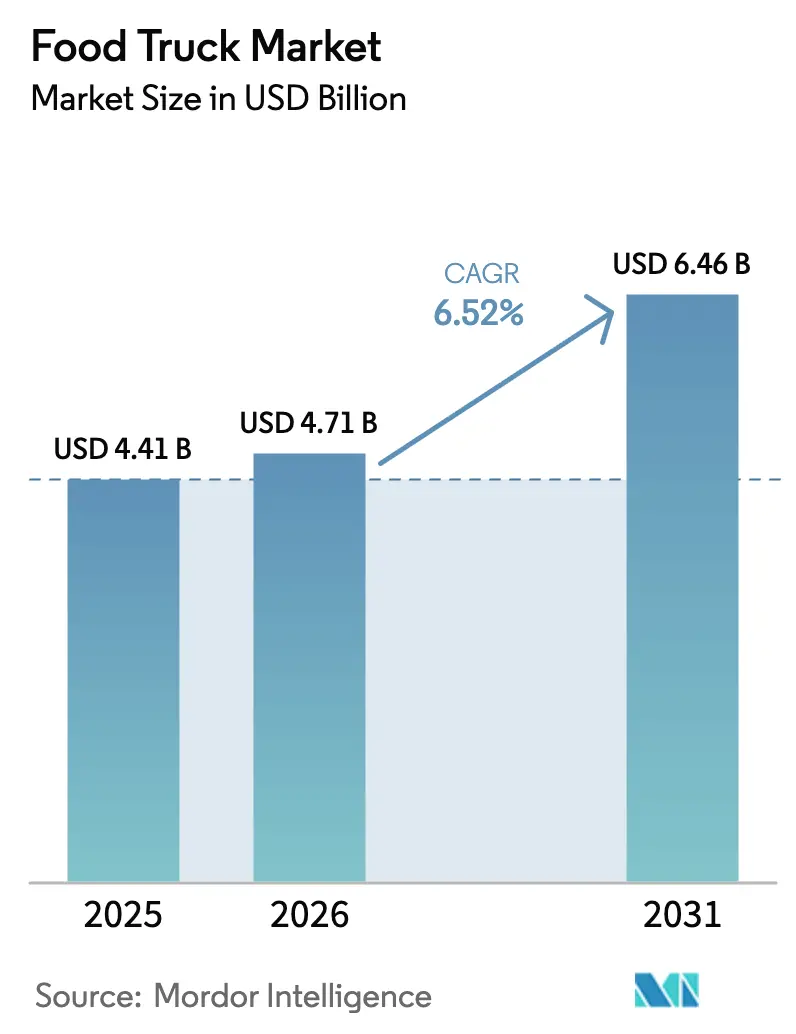

| 市場規模 (2026) | 4.71 十億米ドル |

| 市場規模 (2031) | 6.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフードトラック市場分析

フードトラック市場規模は、2025年のUSD 44億1,000万から2026年にはUSD 47億1,000万に成長し、予測期間(2026〜2031年)において6.52%のCAGRを反映しながら、2031年までにUSD 64億6,000万に達すると予測されています。需要の勢いは、消費者が利便性の高い低価格の調理済み食品へとシフトしていることに支えられており、モバイルベンダーは実店舗型のクイックサービス店舗やサードパーティ配送事業者からトラフィックを獲得しています。低い初期費用を優遇する規制上のインセンティブ、都市型イベントの増加、ソーシャルメディアを通じた発見のしやすさが、このチャネルの魅力を強化しています。同時に、電気自動車への関心の高まりが、オペレーターが厳格化する排出規制への対応を求める中でフリート投資を再形成しています。数千の独立系事業者と新興フランチャイズチェーンが共存するため競争は依然として激しいものの、ターンキーシステムや半固定型ポッドを通じてスケールアップする機会は引き続き拡大しています。

主要レポートのポイント

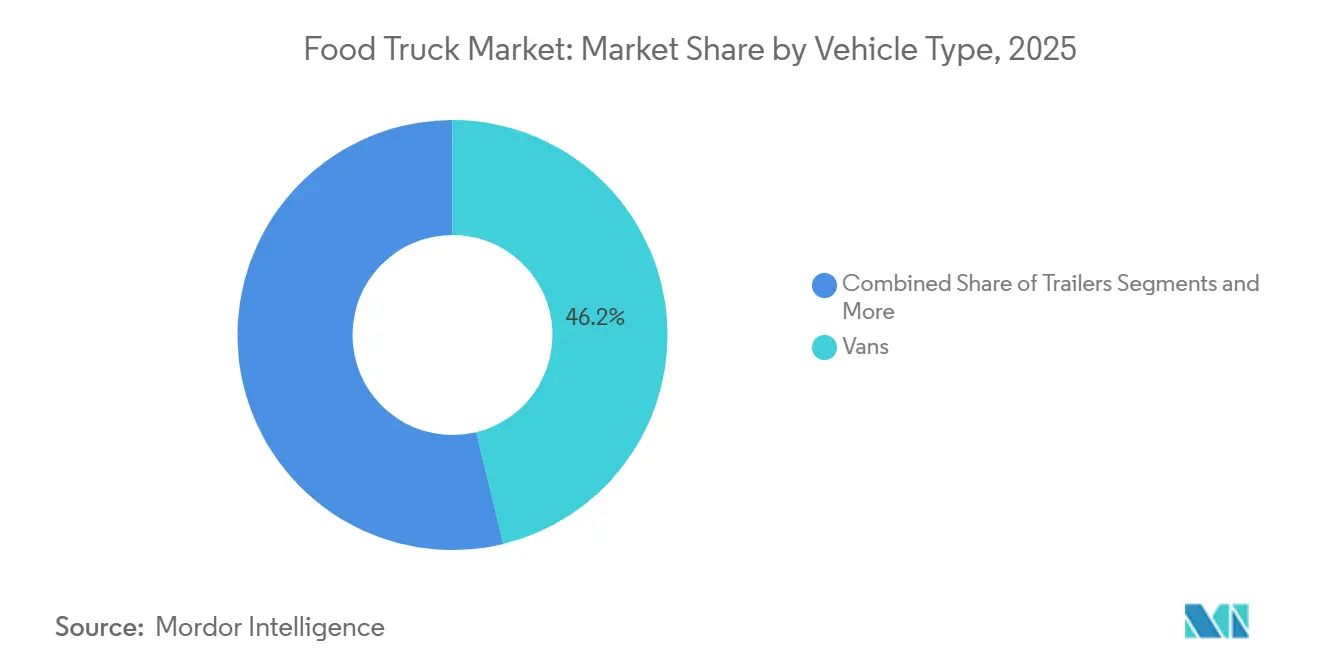

- 車両タイプ別では、バンが2025年のフードトラック市場シェアの46.20%をリードし、トラックは2031年にかけてCAGR 19.05%で拡大する見込みです。

- 全長別では、14〜22フィートセグメントが2025年のフードトラック市場規模の53.75%のシェアを占め、22フィート超の車両は2031年にかけてCAGR 10.45%が見込まれます。

- 料理別では、ファストフードが2025年のフードトラック市場シェアの48.30%を維持し、植物性コンセプトは2031年にかけてCAGR 15.40%で成長する見込みです。

- 所有モデル別では、独立オペレーターが2025年のフードトラック市場シェアの62.10%を占め、フランチャイズチェーンはCAGR 12.15%で最も速い成長を記録しました。

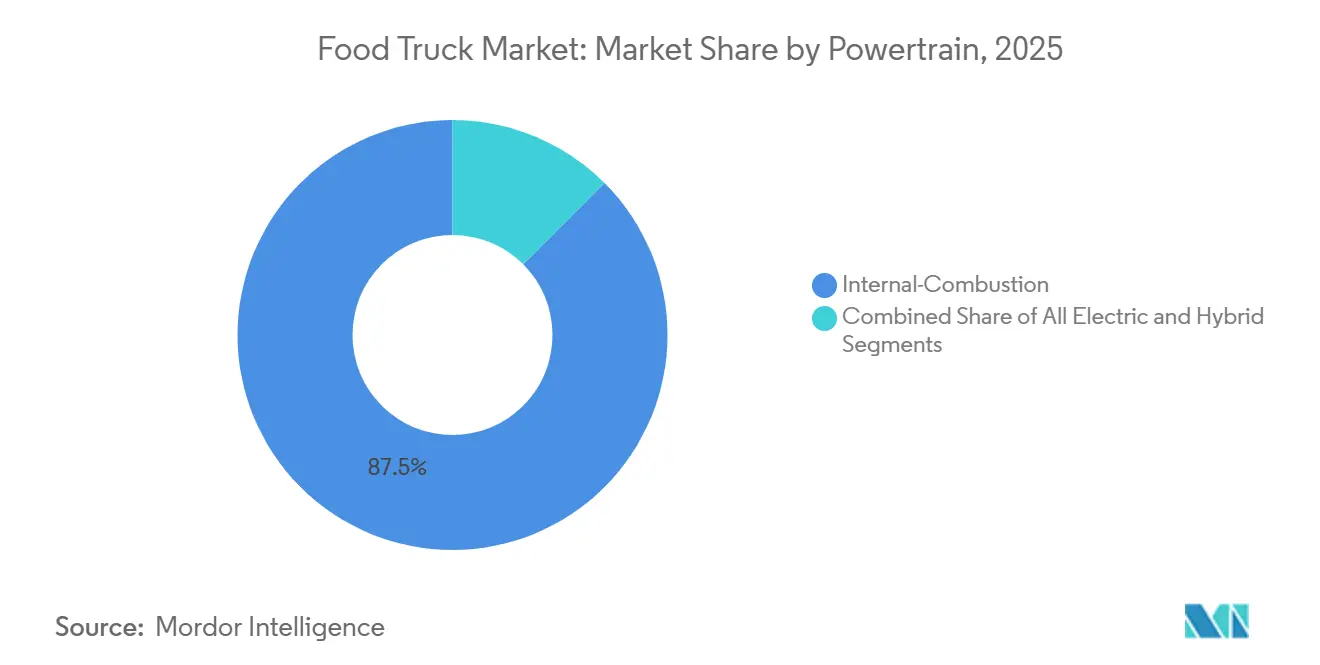

- パワートレイン別では、内燃機関ユニットが2025年のフードトラック市場販売台数の87.50%を占めましたが、全電動代替品はCAGR 19.05%で最も速く成長しています。

- サービスモデル別では、移動型・イベント型オペレーションが2025年のフードトラック市場シェアの60.90%を占め、半固定型ポッドは2031年にかけてCAGR 8.75%で拡大しています。

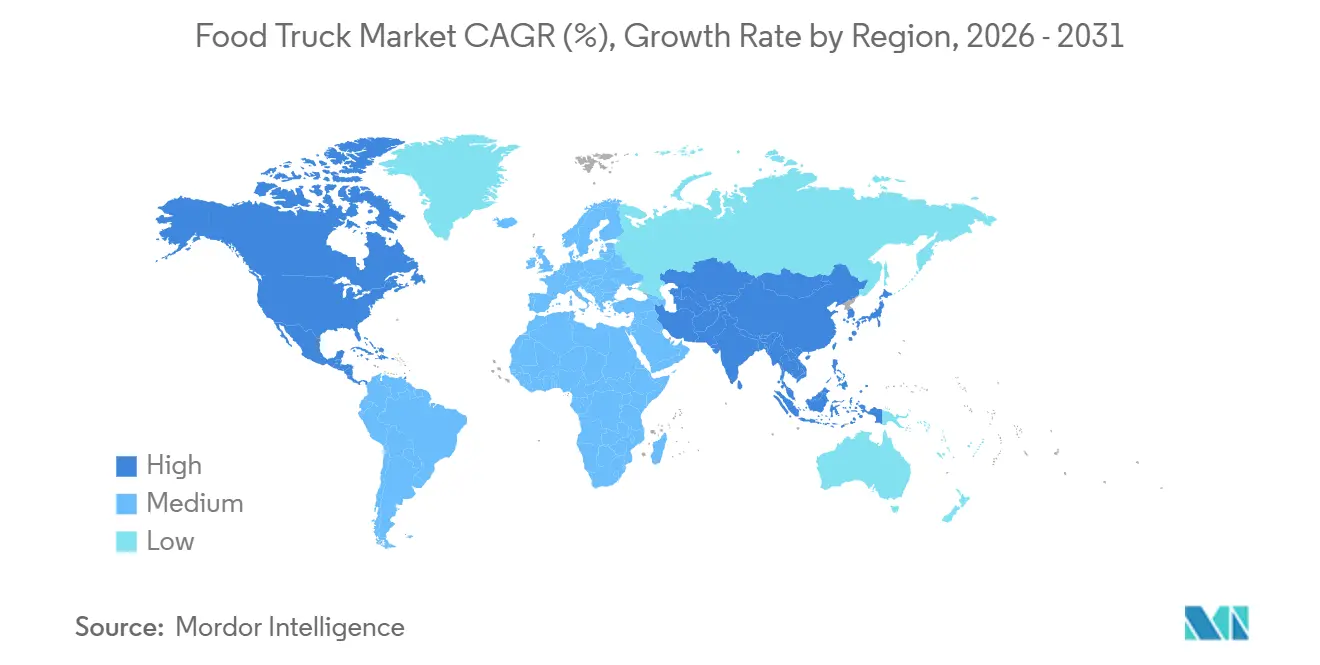

- 地域別では、北米が2025年のフードトラック市場シェアの40.80%をリードし、アジア太平洋地域はCAGR 10.50%で最も速く成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフードトラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動フードトラックによるOPEX削減 | +1.4% | 欧州、北米沿岸都市圏、アジア太平洋パイロット地域 | 長期(4年以上) |

| 低CAPEX型フランチャイズへの選好 | +1.1% | 北米および欧州、アジア太平洋で台頭中 | 中期(2〜4年) |

| ソーシャルメディアによる衝動買いの促進 | +0.9% | グローバル、北米および都市部アジア太平洋がリード | 短期(2年以下) |

| ファストフードおよびストリートフード文化の成長 | +0.8% | グローバル、アジア太平洋および北米で最も高い | 長期(4年以上) |

| グルメメニューの差別化 | +0.7% | 北米および欧州 | 中期(2〜4年) |

| 共有コミッサリーによる許可取得の迅速化 | +0.6% | 北米、一部の欧州都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゼロエミッション・電動フードトラックの採用によるOPEX削減

バッテリー電動フリートは、規制と燃料経済性の組み合わせによって牽引され、普及が進んでいます。EUクリーン車両指令は、公共調達の対象となるのはゼロエミッション軽量車両のみと義務付けています。米国国立再生可能エネルギー研究所は、充電スケジュールと稼働サイクルを考慮した場合、電動大型プラットフォームはディーゼル代替品と比較して総所有コストが低くなる可能性があることを強調しています。メリーランド州モンゴメリー郡でのJoule Caseシステムを使用したパイロット事業では、発電機なしでの長時間稼働と大幅な燃料節約が報告されています。ロンドンとカリフォルニアの両方で、排出ペナルティの増加が内燃機関の初期コスト優位性を急速に相殺しています。自治体がイベントスペースへの充電ステーション設置を継続する中、フードトラック市場は当初の予測よりも速いペースで電動パワートレインを採用すると見込まれています。

低CAPEX型フランチャイズモデルへの選好の高まり

フランチャイズシステムは参入障壁を緩和することで進展しています。Kona Iceは、機器とサポートをバンドルしたパッケージを活用して全国的に大幅に拡大しています。King of Popsは低いフランチャイズ料と独自レシピおよびサプライヤーネットワークを提供しており、立ち上げまでの時間を大幅に短縮しています。Carvelはフランチャイズ開示文書において、従来の実店舗コストよりも著しく低いスタートアップ費用の範囲を示しており、中央コミッサリーがオペレーターの食材価格変動の管理を支援しています。労働コストと食材コストの上昇により、独立オーナーはフランチャイズを通じた規模の経済を求めるようになっています。これらのインサイトは、フードトラックセクターにおけるターンキーモデルの採用拡大を浮き彫りにしています。

ソーシャルメディアによる位置情報発見と衝動買い

InstagramやTikTokなどのプラットフォームは、ベンダーにとって不可欠なツールとなっており、最小限のマーケティング労力でリアルタイムの位置情報の共有、事前注文の管理、トレンドメニューのアイテムの紹介が可能になっています。多くの食事客は、どこで食べるかを決める際に口コミや口コミレビューに大きく依存しています。TrucksterやRoaming Hungerなどのアグリゲーターは検索可能なスケジュールを提供し、PopmenuやOtterなどのプラットフォームはメニューをソーシャルメディアフィードと統合して業務を効率化し、注文量を増加させています。バオバン、タコス、餃子などの人気フードアイテムは、シェアしやすいビジュアルと位置情報タグによって大きな注目を集めています。バイラルコンテンツと位置情報発見のこの組み合わせが、カジュアルな関心を実際の来客へと変換し、モバイルベンダーの安定した売上成長を促進しています。

ファストフードおよびストリートフード文化の消費拡大

ファストフードは日常の食生活に欠かせないものとなっています。成人の相当数が定期的にファストフードを消費しており、これがカロリー摂取に顕著に寄与しています[1]疾病管理予防センター、「成人におけるファストフード消費」、cdc.gov。様々な発展途上国において、都市部の世帯は食費予算のかなりの割合を路上販売業者に充てており、強い需要を示しています。アジアでは食費支出が大幅に増加すると見込まれており、モバイルフードコンセプトの魅力が高まっています。北米ではリミテッドサービスレストランが大きな売上を生み出している一方、モバイルベンダーは固定賃料を回避し、低い諸経費を維持することで恩恵を受けています[2]全米レストラン協会、「2025年レストラン産業ファクトブック」、restaurant.org。これらのインサイトは、利便性とストリートフードの文化的魅力の組み合わせによって推進されるフードトラック市場の持続的な成長ポテンシャルを強調しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 配送プラットフォームとの競争 | -0.9% | グローバル、北米および都市部欧州で最も深刻 | 短期(2年以下) |

| 中古トラック価格の急騰 | -0.7% | グローバル、北米および欧州で最も高い | 短期(2年以下) |

| 食品安全コンプライアンス | -0.6% | 北米、欧州、アジア太平洋で台頭中 | 中期(2〜4年) |

| 検査官不足 | -0.4% | 北米、英国、一部EU加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サードパーティオンライン配送プラットフォームとの競争

米国では、DoorDashやUber Eatsなどのアグリゲーターが配送市場を支配し、売上の大きなシェアを占めています。これらのプラットフォームは消費者の食品へのアクセス方法を変革し、かつては路上販売業者に独占されていたサービスであるアプリベースの利便性を前面に押し出しています。高い手数料率に悩むオペレーターは、すでに狭い利益率がさらに圧迫されています。しかし、オフプレミス需要が急増するにつれ、これらのプラットフォームの広範なリーチへの依存度も高まっています。配送アプリは広告費を増加させており、フードトラックの顧客獲得予算を圧迫しています。プラットフォームのアルゴリズムが独自のバーチャルブランドを優先し、登録ベンダーを脇に追いやることで、フードトラックセクターへの逆風が増幅されるという課題も深まっています。

厳格な食品安全規制と複数機関へのコンプライアンス

オペレーターは、それぞれ異なる検査・許可要件を持つ連邦、州、地方の規則が重複する中を乗り越えなければなりません。米国食品医薬品局は2024年に約90名の調査官の欠員を抱えており、検査目標の未達成と管轄区域間での不均一な執行をもたらしています[3]米国政府説明責任局、「FDA食品安全監督」、gao.gov。シアトルは2024年に無許可トラックに対して複数の執行措置を発動し、人員不足の中での市の警戒姿勢を示しました。ブラジルの新しいRDC 843/2024は直接販売食品を連邦承認から免除していますが、地方部門は依然として個別のライセンスを要求しており、重層的なコンプライアンス負担を浮き彫りにしています。この行政上の複雑さは、単一ユニットオペレーターに不均衡に影響するコストと遅延を加え、フードトラック市場内でのフリート拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:バンが優位、電動バリアントが急増

バンは2025年のフードトラック市場シェアの46.20%を占め、密集した都市ルートと駐車規制への適合性を確認しました。フードトラック市場規模のより大きな見通しは現在電動バンにあり、公共部門の調達制限がゼロエミッション軽量車両を優遇する中、2031年にかけてCAGR 12.25%で成長すると予測されています。オペレーターはバンのギャレー容量と機動性のバランスを評価しており、トレーラーは現地でのプライムムーバー切り離しを許可するフェスティバルルートにより適しています。フルサイズトラックは複雑なキッチンに十分なスペースを提供しますが、燃料費と駐車費用も高くなります。カートとトゥクトゥクは、大幅に低い資本支出でコーヒー、デザート、単品ニッチを埋めています。

NRELのT3COモデリングツールは、オーナーがバッテリーサイズと充電ウィンドウを最適化するのを支援し、採用決定をサポートしています。メリーランド州のフィールドトライアルでは、Joule Case搭載バンが発電機なしで終日サービスを記録し、燃料消費量が60〜70%削減されました。このような証拠は、電動バンがフードトラック市場においてディーゼルプラットフォームからシェアを奪い始める転換点を示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

全長別:中型サイズのスイートスポットが機能的な多用途性を促進

14〜22フィートのユニットが2025年のフードトラック市場シェアの53.75%を獲得し、標準駐車スペースとの互換性を優遇する自治体の全長制限を反映しています。22フィート超のコホートは、スループットがより大きな生産ラインを必要とする企業キャンパスや複数日にわたるフェスティバルをターゲットとし、2031年にかけてCAGR 10.45%で成長すると予測されています。

中型ユニットは、ワシントン州パスコの2024年規則などの条例から恩恵を受けており、同規則は専用フードトラックパークを指定し、繰り返しの申請なしに年間を通じた営業を可能にしています。モンタナ州ボーズマンのプログラムは月額USD 800〜1,050で、光熱費込みのパッドが日々の経済性を改善し、損益分岐点までの期間を短縮できることを確認しています。

料理・メニュー別:植物性コンセプトが従来のファストフードを上回る

ファストフードメニューが2025年のフードトラック市場シェアの48.30%を占めましたが、成長の勢いはビーガンおよび植物性フォーマットへとシフトしており、2031年にかけてCAGR 15.40%で成長すると予測されています。需要は、持続可能なタンパク質とグローバルフレーバーを好むZ世代とミレニアル世代によって支えられています。都市の多様性がエスニックおよびフュージョン料理の人気を高めています。インスタントラーメンへの需要は引き続き成長しており、利便性の高いフォーマットでの馴染みのある定番食品への選好を反映しています。

Conagraのストリート対応アイテムの分析は、バオバンの大幅な増加を強調しており、バイラル料理が平均客単価を押し上げる方法を示しています。デザートおよびベーカリートラックはイベントでの衝動買いで繁盛し、しばしばプレミアム価格を実現しています。従来のファストフードが若干の減少を経験する中、独自のメニューを持つフードトラックが競争上の優位性を獲得しています。

所有モデル別:フランチャイズがスケールアップ、独立系が持続

独立オーナーが2025年のフードトラック市場シェアの62.10%を占め、メニューの機動性と低いライセンス料から恩恵を受けています。しかし、フランチャイズチェーンはターンキープレイブックが参入リスクを低減し、立ち上げ期間を短縮するため、2031年にかけてCAGR 12.15%で成長すると予測されています。Kona Iceはルート最適化と集中調達を組み合わせてスケーラビリティを示し、King of Popsはブランドエクイティを活用して食材の一括価格を交渉しています。

病院や大学の機関フリートは、台数は少ないものの、安定した平日の売上を提供し、数ヶ月分のサービスを事前予約できます。2019年以降の労働コストと食材インフレの上昇が単一ユニットの利益率を侵食し、オーナーがより広いフードトラック市場内で競争力を維持するためにグループ購買を採用したりフランチャイズネットワークに参加したりするよう促しています。

パワートレイン別:内燃機関優位の中で電動ユニットが台頭

内燃機関パワートレインが2025年のフードトラック市場シェアの87.50%を占めましたが、全電動ユニットは2031年にかけてCAGR 19.05%で成長すると予測されています。EUの調達義務は公共契約をゼロエミッション車両に限定することで移行を加速させています。NRELの総所有コストモデリングは、都市稼働サイクル下で4年以内の回収を示しており、低排出ゾーンでのディーゼル割増料金が上昇する中でますます魅力的なシナリオとなっています。

ハイブリッドシステムは中間的なステップを提供し、燃焼エンジンの航続距離とバッテリー駆動機器を組み合わせてアイドリングコストを最大30%削減します。バッテリープレミアムはディーゼルシャシーより30〜50%高いままですが、連邦税額控除と市の補助金が償却期間を短縮し、フードトラック市場における電動化を戦略的選択として位置付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスモデル別:半固定型ポッドが路上販売を正式化

移動型展開が2025年のフードトラック市場シェアの60.90%を占め、フェスティバルや企業ケータリングにおける高利益率の機会を反映しています。半固定型ポッドは現在規模が小さいものの、自治体が未活用の土地を水道・電力・廃棄物サービスを備えたベンダーパークに転換するにつれ、2031年にかけてCAGR 8.75%で成長すると予測されています。テキサス州ガーランドはフックアップアクセスに1日USD 25を請求し、サンフランシスコのプレシディオトラストはマーケティングサポート付きの事前許可スペースにUSD 37.50〜250を要求しています。

ポッドは設置労働を削減し、衛生コンプライアンスを改善し、オペレーターが定期的な顧客を構築するのを支援します。しかし、移動型トラックは大型イベントを追いかける柔軟性を維持しており、1回の週末でポッドの1週間分の売上に相当することもあります。その結果生まれたハイブリッドアプローチ(平日はポッド、週末はイベント)は、フードトラック市場における成熟した運営モデルを反映しています。

地域分析

北米が2025年のフードトラック市場シェアの40.80%を占め、米国が地域収益の大半を占めました。これは、抽選ベースの路上販売上限を実績ベースのライセンスに置き換えた都市レベルの改革によるものです。シャーロット、シンシナティ、カルガリーなどの二次都市圏は、ロサンゼルスやニューヨークなどの従来のハブを超えて地理的リーチを拡大し、料理の起業家精神を促進するためのコミッサリー補助金を提供しています。カナダの多文化的な都市中心部は多様な料理の選択肢を引き続き受け入れており、寒冷な気候が5月から9月にかけての季節的な収益ピークを生み出しています。

アジア太平洋地域は最も速く成長している地域であり、2031年にかけてCAGR 10.50%を記録しています。これは都市人口の増加が根付いたストリートフード文化と融合しているためです。中国の「モバイルスナックストリート」パイロット事業は以前は非公式だったベンダーを合法化し、QRコード決済の普及と現代的な衛生管理を組み合わせています。インドのスマートシティミッションは、共有廃棄物・水道・電力を備えたモジュール式販売ゾーンに資金を提供し、基本的な運営基準を向上させています。インドネシア、タイ、ベトナムも同様の勢いを示しており、観光の回復と中産階級の食の実験によって支えられています。規制の断片化は依然として障壁ですが、低い労働コストと国内シャシー製造がスタートアップコストの抑制に貢献しています。

欧州の持続可能性義務がその市場環境を再形成しています。EUのクリーン車両指令は加盟国にゼロエミッション調達割当の採用を義務付け、オペレーターをバッテリー電動フリートへと誘導しています。ポルトガルはベンダーの届出プロセスを簡素化し、起業家がオンラインで無料登録できるようにしました。一方、英国では環境衛生部門の人員削減により許可の遅延が生じています。

南米では、ブラジルとアルゼンチンが路上販売を正式化するための新たな連邦規制を導入しています。これらの規則は輸入手続きの合理化と重複検査の削減を目指しており、この地域が新興成長回廊としての潜在性を持つことを示しています。中東とアフリカはまだ初期段階にありますが、ドバイやヨハネスブルグなどの観光スポットを中心に注目を集めています。

競争環境

この断片化したセクターを支配する単一のプレーヤーは存在せず、オペレーターは集合的に限られた市場シェアを保有しています。この低い集中度は主に、モバイル調理における管理可能なスタートアップコストと限られた規模の経済によるものです。Kona IceやKing of Popsなどのフランチャイズネットワークは、ブランド力、ルート分析、一括調達を活用してランクを上げています。一方、独立オペレーターは機動性を維持し、メニューを迅速に変更して近隣の変化するダイナミクスに適応しています。Trucksterなどのテクノロジープラットフォームは発見プロセスを容易にし、Popmenuは事前注文を促進するソーシャルショッピング機能でエクスペリエンスを強化しています。

規制の理解が大きな優位性となっています。社内コンプライアンスチームを持つオペレーターは複数都市の許可を迅速に取得できますが、これは検査官不足のために新規参入者にはしばしば困難です。FDAの人員不足は一貫性のない執行をもたらし、意図せず無許可ベンダーが認可トラックよりも低価格で提供し、特定市場での競争を歪めることを可能にしています。排出ゾーンが電動フリートへの移行を義務付けるにつれ、資本要件が上昇しています。このトレンドは、バッテリープレミアムを吸収したり自治体の補助金を活用したりできる財務的に強固なオペレーターに有利に働きます。同時に、配送プラットフォームが支援するゴーストキッチンイニシアチブが、クイックサービス市場のシェアをめぐってバーチャルブランドと競争しています。

フランチャイザーは共有コミッサリーを取得するという戦略的な動きを行い、投入コストの安定化と地域プレゼンスの拡大を目指しています。所有権を手放すことなく同様の優位性を求める独立系事業者は、食材と保険のより良い条件を交渉するために協同組合を結成しました。業界が電動化とポッドの台頭に向かう中、際立つための鍵は、道路上のトラック台数だけでなく、ルート分析、デジタルエンゲージメント、メニューの創造性に根ざすことになり、競争環境のダイナミズムが維持されます。

フードトラック産業リーダー

Prestige Food Trucks

M&R SPECIALTY TRAILERS AND TRUCKS

VS Veicoli Speciali

Food Truck Company BV

Cruising Kitchens, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:LSG Sky Chefs Americasは、最先端のケータリングトラック230台にUSD 6,000万を投資すると発表し、運営能力を強化しました。これらの先進的なトラックにはインテリジェントカメラと衝突防止システムが搭載されています。

- 2025年3月:Cousins Maine Lobster(CML)は、プレミアムシーフードへの高まる需要に応えるため、ニューヨーク州北部に2台目のフードトラックを展開しました。この動きは、CMLが有名なメイン州産ロブスター料理を地元のシーフード愛好家にとってよりアクセスしやすく便利にすることへの取り組みを強調しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フードトラック市場を、公共および民間の場所において消費者に直接食品または飲料を保管・調理・販売する、新規に製造された自走式またはトレーラー搭載型の車両すべてと定義する。当該ユニットは、車載の調理または仕上げ設備を備え、移動型フードサービスライセンスのもとで営業するものとし、あらかじめ包装された自動販売カートやポップアップキオスクは除外される。

スコープ除外:静的キッチンとしてのみ使用される改造バス、フェスティバル限定のコンテナスタール、ゴーストキッチン配送バンは本分析の対象外とする。

セグメンテーション概要

- 車両タイプ別

- バン

- トレーラー

- トラック

- カートおよびトゥクトゥク

- 全長別

- 14フィート以下

- 14〜22フィート

- 22フィート超

- 料理・メニュー別

- ファストフード

- ビーガン・植物性

- ベーカリーおよびデザート

- エスニック・フュージョン

- 飲料のみ

- 所有モデル別

- 独立オペレーター

- フランチャイズチェーン

- 企業・機関フリート

- パワートレイン別

- 内燃機関

- 全電動

- ハイブリッド

- サービスモデル別

- 移動型・イベント型

- 半固定型ポッドおよびパーク

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のトラック製造業者、フランチャイザー、自治体検査官、および事業者団体との協議を通じて、二次調査の結果を補強した。インタビューおよび簡易アンケートにより、現実的な平均販売価格、ライセンス取得上の障壁、1日あたりの注文件数、およびメニューのマージン構造が明らかになり、モデルの前提条件が精緻化された。

デスクリサーチ

デスクリサーチは、政府の自動車登録簿、都市の許可データベース、および専用フードサービス車両の輸出を追跡する税関コードから開始した。National Food Truck Association、European Mobile Catering Federation、Asia Street Food Councilなどの業界団体は、稼働中のトラック数、年間廃業件数、および規制の最新情報を提供した。アナリストは、公開財務申告書、イベント来場者記録、および一流メディアの報道から得た知見を加え、都市フェスティバルの成長や外食への消費者支出などの需要ドライバーの規模を測定した。製造業者の収益に関するD&B Hooversのサブスクリプションインテリジェンスと、ディールフローに関するDow Jones Factiva のサブスクリプションインテリジェンスにより、生産能力と投資動向のベンチマークが可能となった。Questelの特許調査により、電動ドライブトレインおよびコンパクトキッチンレイアウトにおける技術採用が確認された。このリストは例示であり、データポイントの検証と明確化のために、多数の追加的な公開・有料情報源が活用された。

市場規模推計と予測

Mordorのアナリストは、登録済みフードサービス車両を起点とするトップダウンモデルを構築し、稼働率、トラック1台あたりの年間平均売上、および料理別の注文単価で調整したうえで、製造業者の出荷台数のボトムアップスナップショットおよびサンプリングされたASP×販売数量データとのクロスチェックを実施した。新規ライセンス発行数、都市の歩行者交通量指数、食材コストのインフレ、フェスティバルカレンダーの拡大、および電動パワートレインの採用などの主要変数が、多変量回帰とARIMAハイブリッドモデルに組み込まれ、2030年までの収益予測が行われた。サプライヤーの集計におけるギャップ領域は、事業者密度の代理指標および正規化された売上高/平方フィートベンチマークを用いて補完された。

データ検証と更新サイクル

アウトプットは、販売時点管理の売上調査や保険契約件数などの独立した指標との分散チェックを経る。上級レビュアーが承認前に異常値を検出する。モデルは年次で更新され、重大な規制変更やマクロ的ショックが発生した場合には中間更新が行われ、クライアントが常に最新の見解を受け取れるよう確保されている。

MordorのフードトラックベースラインがなぜConfidenceを与えるか

公表されている推計値がしばしば乖離するのは、各社がトラックの定義、価格体系、および更新スケジュールを異なる形で選択しているためである。当社は、スコープをライセンス法規と整合させ、数値を12か月ごとに更新することで、こうした落とし穴に事前に対処している。

主なギャップ要因としては、改装済みステップバンが計上されているかどうか、メニュー価格のインフレがどの程度積極的に繰り越されているか、および年度途中の事業者休業が割り引かれているかどうかが挙げられる。当社の厳格な変数セットと迅速な更新サイクルにより、意思決定者にとってこれらの歪みが軽減される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 4.42 B(2025年) | Mordor Intelligence | - |

| USD 5.42 B(2024年) | Global Consultancy A | 半固定型フードポッドを含み、事業者のダウンタイム調整なしに定価を使用している |

| USD 4.40 B(2023年) | Industry Association B | 電動トレーラーを除外し、固定為替レートを適用している |

| USD 4.52 B(2024年) | Regional Consultancy C | アジア太平洋地域のカバレッジが限定的な任意の事業者アンケートに依存している |

この比較は、合計値に差異はあるものの、Mordorの数値が観測されたバンド内に収まりつつ、透明性の高い変数、クロスチェック、および適時の更新に基づいており、これらが総合的にバランスの取れた、説明可能なベースラインを提供していることを示している。

レポートで回答される主要な質問

2026年のフードトラック市場規模はどのくらいですか?

フードトラック市場は2026年にUSD 47億1,000万と評価されており、CAGR 6.52%で成長し、2031年までにUSD 64億6,000万に達すると予測されています。

2031年にかけて最も速く拡大する地域はどこですか?

アジア太平洋地域は都市化、所得の向上、根付いたストリートフード文化に支えられ、最も高いCAGR 10.50%を記録しています。

フランチャイズフードトラックがシェアを拡大している理由は何ですか?

ターンキーシステム、低いスタートアップリスク、一括調達により、フランチャイズオペレーターはCAGR 12.15%で拡大できる一方、独立系事業者はコスト圧力に直面しています。

新規参入者にとっての主な規制上の障壁は何ですか?

複数機関による食品安全検査の対応が最も時間のかかる障壁であり、特に検査官の人員が制約されている地域では顕著です。

電動パワートレインはどのくらいの速さで成長しますか?

全電動フードトラックは、排出規制の強化に伴い、2026年から2031年にかけてCAGR 19.05%を記録すると予測されています。

最終更新日: