食品用トレーおよびボウル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

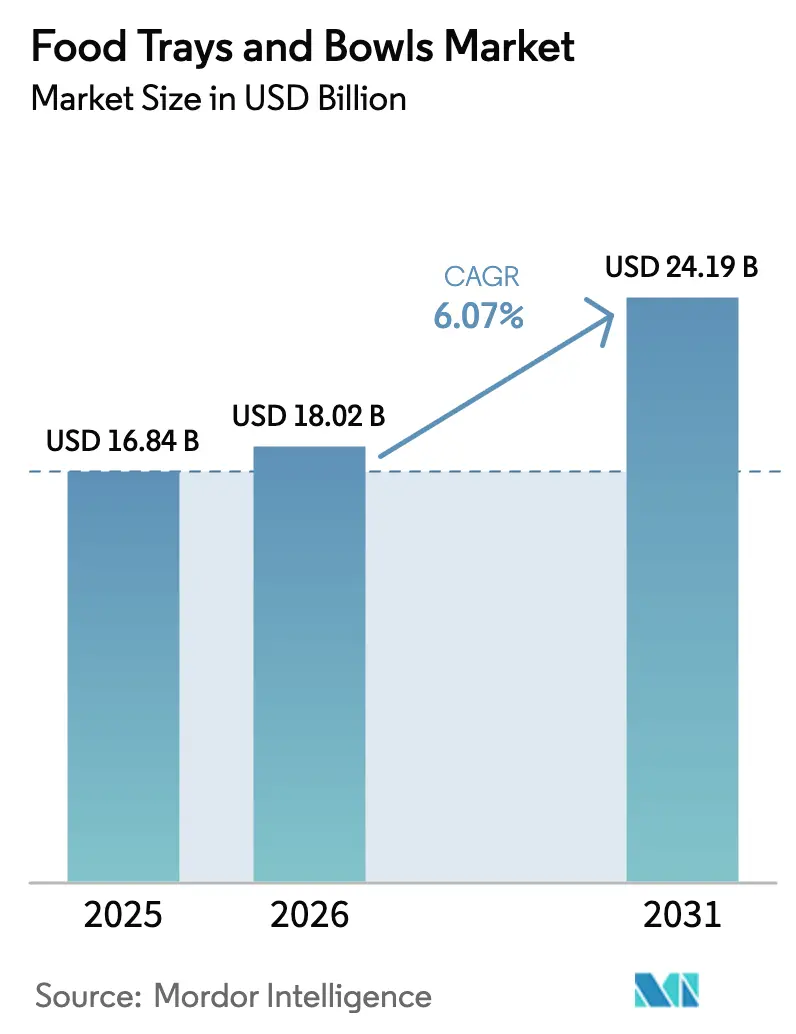

| 市場規模 (2026) | 18.02 十億米ドル |

| 市場規模 (2031) | 24.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品用トレーおよびボウル市場分析

食品用トレーおよびボウル市場規模は、2025年の168億4,000万米ドルから2026年には180億2,000万米ドルに増加し、2031年までに241億9,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率は6.07%です。オンラインフードデリバリーの取扱量の増加、クイックサービスレストラン(QSR)の展開拡大、および使い捨てプラスチックに対する企業の禁止措置が重なり、繊維系および再利用可能な硬質プラスチック形式への需要が高まっています。ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に対する地域的な規制が従来のフォームトレーの段階的廃止を加速させる一方、オーブンおよび電子レンジ温度に耐えられる成形繊維技術が新たな調理済み食品カテゴリーを開拓しています。プラットフォーム経済が設計パラメーターを再形成しており、改ざん防止シール、スタッキング性、および宅配バッグへの適合性が、棚寿命性能と同様に金型設計の意思決定に影響を与えています。PFASを使用しないグローバルな食品接触規制を満たすモジュール式パルプ成形ラインおよび高バリアコーティングに向けて資本が流入しており、予測期間を通じた持続的なイノベーション投資を示しています。

主要レポートのポイント

- 素材タイプ別では、硬質プラスチックが2025年の食品用トレーおよびボウル市場シェアの32.14%をリードしましたが、成形繊維は2031年までに年平均成長率6.94%で成長する見込みです。

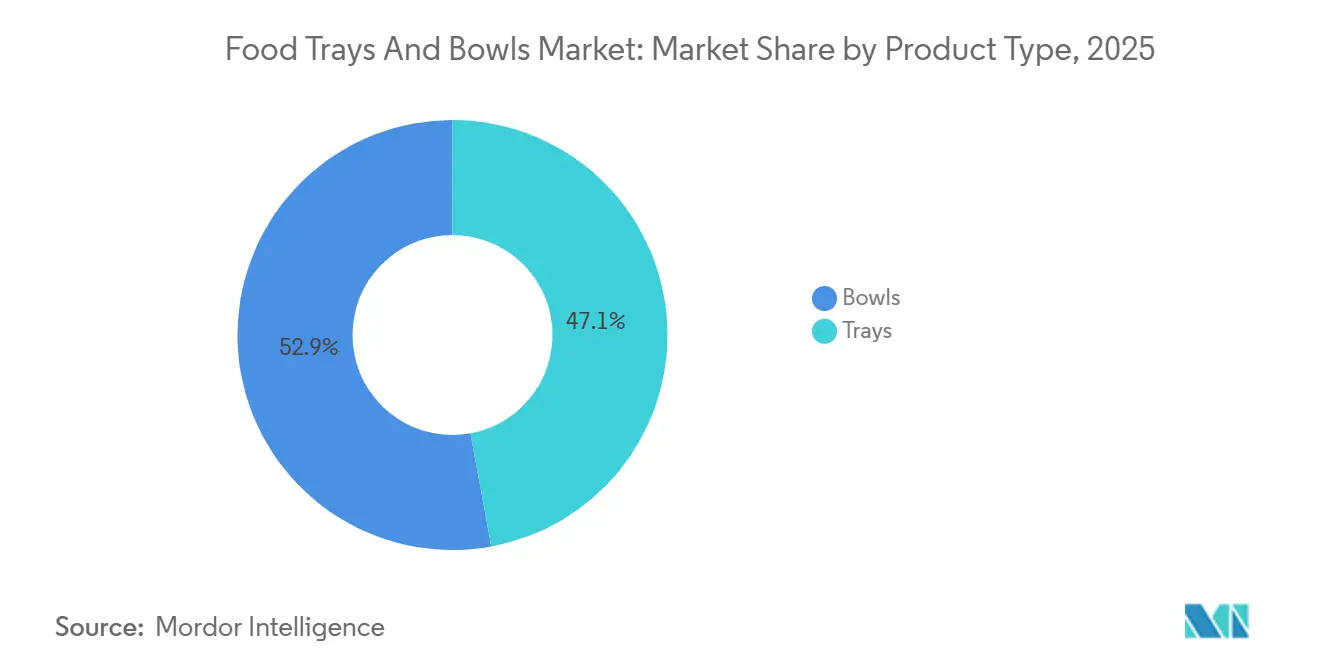

- 製品タイプ別では、トレーが2025年の収益の47.12%を占め、ボウルは2031年まで年平均成長率6.52%で拡大する見込みです。

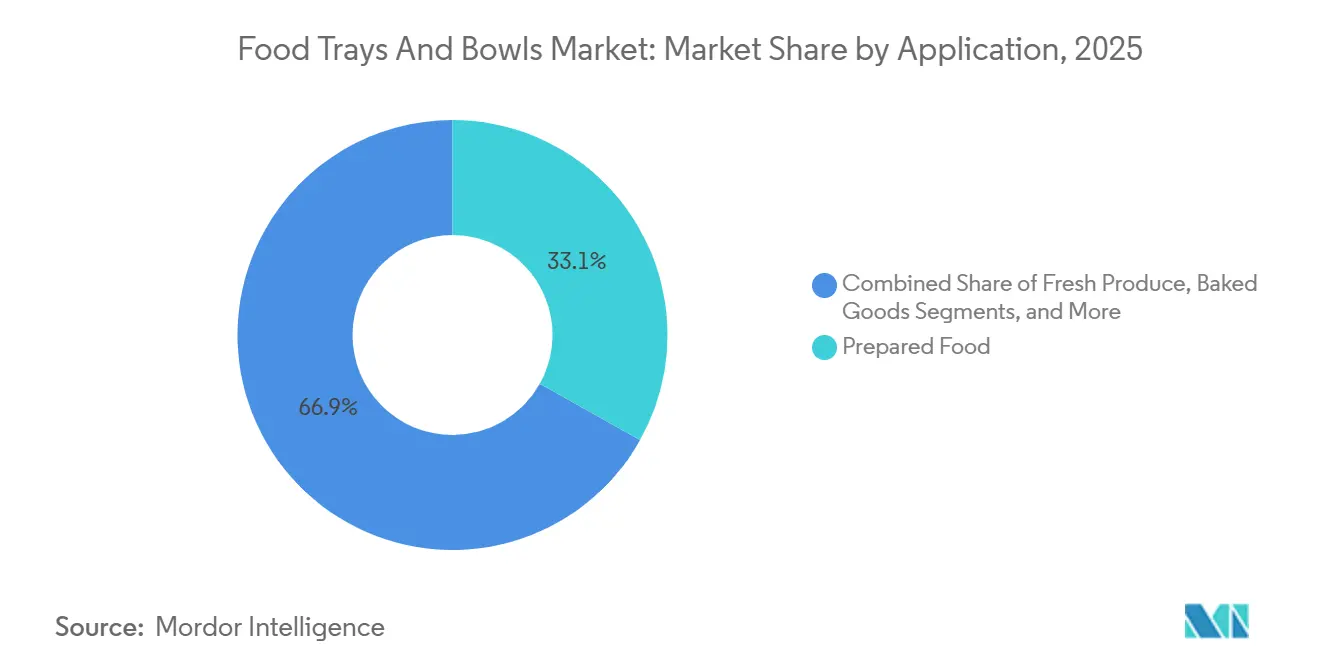

- 用途別では、調理済み食品が2025年の需要の33.12%を占め、生鮮農産物は2031年まで年平均成長率7.02%で成長すると予測されています。

- エンドユーザー別では、QSR店舗が2025年に36.12%の数量シェアを保持し、コンビニエンスストアは2026年〜2031年に年平均成長率6.94%で成長すると予測されています。

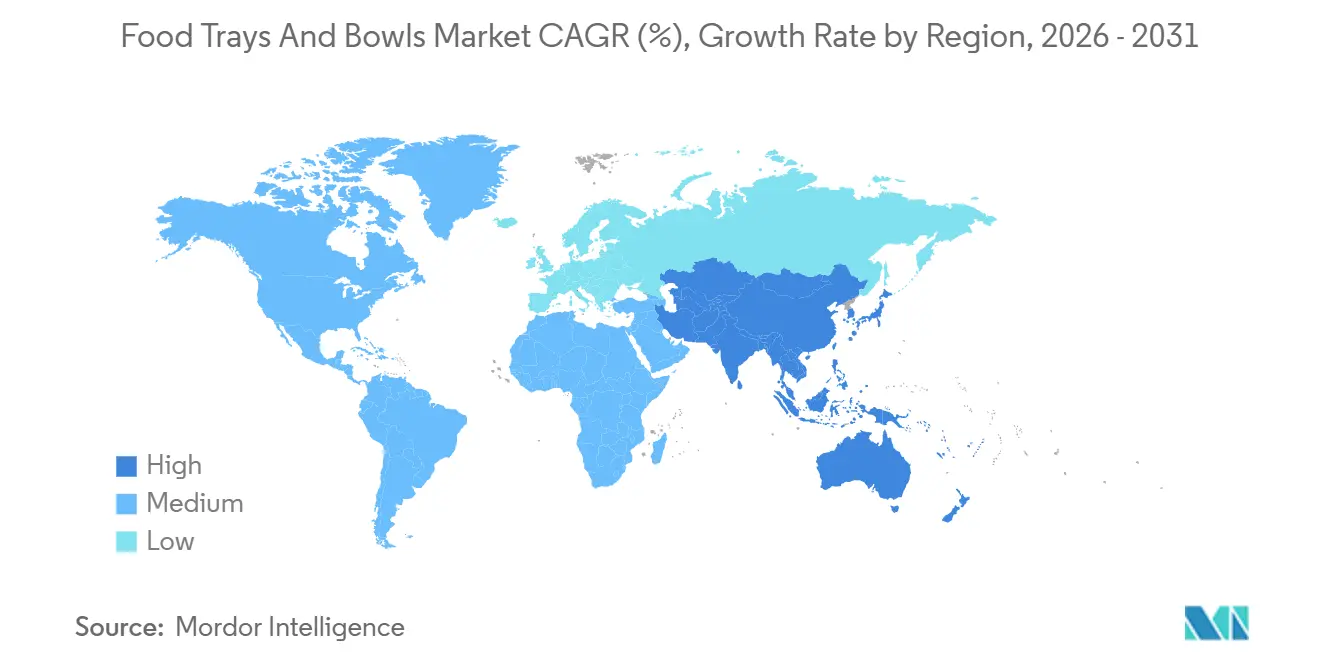

- 地域別では、アジア太平洋地域が2025年の収益の40.32%を占め、中東が年平均成長率6.05%で2031年まで最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品用トレーおよびボウル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインフードデリバリープラットフォームの急速な普及 | +1.2% | 北米、欧州、アジア太平洋の都市部に集中するグローバル市場 | 中期(2〜4年) |

| グローバルクイックサービスレストランチェーンの拡大 | +1.0% | アジア太平洋(中国、インド)および中東(アラブ首長国連邦、サウジアラビア)が牽引するグローバル市場 | 中期(2〜4年) |

| 繊維系包装を推進する企業のサステナビリティへのコミットメント | +0.8% | 欧州および北米で最も強く、アジア太平洋でも台頭しているグローバル市場 | 長期(4年以上) |

| 高温用途向け電子レンジ対応成形繊維トレーの台頭 | +0.5% | 北米および欧州が中核、アジア太平洋のプレミアムセグメントへの波及 | 中期(2〜4年) |

| 小ロット包装の機動性を求める分散型ゴーストキッチン | +0.4% | 北米およびアジア太平洋の都市クラスター、中東およびアフリカでの普及は限定的 | 短期(2年以内) |

| 開発途上国における国内成形パルプ機械への補助金 | +0.3% | アジア太平洋(インド、中国)、南米およびアフリカの一部プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンラインフードデリバリープラットフォームの急速な普及

DoorDashの2024年の総取引額800億1,000万米ドルおよび2025年のDeliveroo買収は、アグリゲーターの規模が改ざん防止、保温性、宅配バッグ最適化に関する包装仕様を左右するようになったことを示しています。[1]DoorDash Inc.、「投資家向け情報」、IR.DOORDASH.COM 非リサイクル素材や過大サイズの形式にペナルティを課すマーチャントスコアカードが、適切なサイズの成形繊維および硬質プラスチック容器への移行を加速させています。注文頻度の高さがプラットフォーム承認形状のカスタム金型を正当化し、単位コストを低下させ、小規模レストランにとっても繊維が経済的に実行可能なものとなっています。2027年に予定されているEUデジタル製品パスポート規則は、QRコードまたは近距離無線通信ラベルを組み込み、非標準サプライヤーのコンプライアンス障壁をさらに高めることになります。

グローバルクイックサービスレストランチェーンの拡大

マクドナルドは2027年までに50,000店舗を達成する計画で、2026年には2,600店舗の開設が予定されており、ヤム・チャイナは2024年に1,300店舗を追加して15,000店舗を超えました。店舗数の増加は、耐油性および電子レンジ対応の基準を満たす標準化されたトレーおよびボウルを必要とし、コンバーターが高成長市場の近くに工場を設置することを促しています。Huhtamaakiのインドにおける4,500万米ドルの成形繊維施設およびSonocoのサウスカロライナ州における3,500万米ドルの工場への投資は、現地化のトレンドを裏付けています。欧州の一部都市では再利用可能なパイロットが存在しますが、ドライブスルーおよびデリバリー形式は引き続きISO 22000食品安全要件を満たす使い捨てオプションを好んでいます。

繊維系包装を推進する企業のサステナビリティへのコミットメント

マークス・アンド・スペンサーは、Graphic Packagingと共同開発した森林管理協議会認証の成形繊維トレーへの切り替えにより、2025年3月までに5億個のプラスチック製品を削減しました。Amcorは持続可能な包装の研究開発に10億米ドルを充当し、2024年にAmFiberシリーズを発売しました。[2]Amcor plc、「サステナビリティレポート2024」、AMCOR.COM 小売業者およびブランドオーナーは、拡大生産者責任法の下で廃棄物管理コストを内部化しており、リサイクル可能な基材が財務的に魅力的なものとなっています。技術的な課題はPFASを使用せずに水分および酸素バリアを実現することであり、分散ポリマーおよび植物由来ワックスが新たな解決策として台頭していますが、商業的な検証とEU移行試験がコストと市場投入時間を増加させています。

高温用途向け電子レンジ対応成形繊維トレーの台頭

Graphic Packagingの2025年5月のマークス・アンド・スペンサーとのパイロットでは、220℃で25分間耐えられる成形繊維が実証され、アルミニウムまたはコーティング板紙に限定されていた調理済み食品セグメントが開拓されました。[3]Graphic Packaging Holding Company、「プレスリリース2025年5月」、GRAPHICPKG.COM 多層プレスが繊維マトリックスを緻密化し、植物由来ワックスコーティングが油脂の浸透を防ぎます。早期採用者には、サステナビリティと再加熱の利便性を組み合わせることを望むミールキットプロバイダーや航空機ケータリング業者が含まれます。ASTM D6868の堆肥化試験およびFDAの食品接触通知には最大12ヶ月と約30,000米ドルのサードパーティ費用が必要であり、採用速度を抑制しますが、市場の熱意は衰えていません。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な原材料の価格変動 | -0.8% | 輸入パルプに依存する地域(中東、アフリカ、アジア太平洋の一部)で深刻なグローバル市場 | 短期(2年以内) |

| 厳格な食品接触コンプライアンス試験コスト | -0.5% | 北米(FDA)および欧州(EU規則1935/2004)で最も顕著なグローバル市場 | 中期(2〜4年) |

| 高水分エスニック料理向けバリアコーティングソリューションの不足 | -0.4% | アジア太平洋、中東、および北米・欧州のディアスポラ市場 | 中期(2〜4年) |

| 成形繊維包装におけるPFAS問題による消費者認知リスク | -0.3% | 北米(メイン州、カリフォルニア州、ミネソタ州の禁止)および欧州(REACH規制) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な原材料の価格変動

北方漂白軟材クラフトパルプは2024年に平均1,050米ドル/メトリックトンで、四半期ごとに最大20%変動し、ポリプロピレンおよびポリエチレンテレフタレートは2024年〜2025年に1,200米ドルから1,600米ドル/メトリックトンの間で変動しました。このような価格変動は、固定価格のQSR契約に縛られたコンバーターを圧迫し、5年間の回収期間にわたって安定した投入物を前提とする新たな成形繊維ラインへの投資を妨げています。拡大生産者責任手数料はプラスチックと繊維のコスト差を縮小しますが、商品価格の変動を平滑化する効果はほとんどなく、小規模事業者はマージンショックにさらされています。

厳格な食品接触コンプライアンス試験コスト

米国FDAの食品接触物質通知経路およびEUの規則1935/2004は、1処方あたり10,000〜50,000米ドルかかり最大18ヶ月を要する移行試験、毒性試験、および環境試験を必要とします。PFAS不使用コーティングまたはバイオベース樹脂を導入する小規模コンバーターにとって、これらの費用は大きな参入障壁となっており、グローバルな取扱量にわたってコストを償却できる大規模多国籍企業の既存優位性を実質的に強化しています。EU内の重複する国内規則が負担を増大させ、イノベーションサイクルを遅らせ、基材の多様性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ボウルが部分管理需要によりシェアを拡大

トレーは2025年に収益の47.12%を占め、平坦な表面がオーバーラップおよびラベリングプロセスを容易にする食肉、家禽、水産物、および調理済み食品用途での優位性を反映しています。ボウルの食品用トレーおよびボウル市場規模は年平均成長率6.52%で成長すると予測されており、QSRのビルドユアオウンメニュー、コンビニエンスストアのグラブアンドゴーミール、およびアグリゲーターアプリでの丸型容器の視覚的魅力が牽引しています。成形繊維ボウルはプレミアムチャネルに参入していますが、プラスチックに対して20〜25%のコストプレミアムが大量普及を抑制しています。

ボウルはまた、こぼれ防止蓋や食材の分離を維持する内部リッジなどの設計上の改良からも恩恵を受けています。一方、トレーはパレット密度を最大化する長方形のフットプリントにより、自動化された生鮮農産物ラインでの優位性を維持しています。EU使い捨てプラスチック指令に基づく規制上の後押しが小売業者を繊維系トレーへと誘導しており、従来のプラスチックを一夜にして置き換えることなく段階的なシェア移行を強化しています。

素材タイプ別:成形繊維が硬質プラスチックのコスト優位性を崩す

硬質プラスチックは優れたバリア性能と高速熱成形レートにより2025年の数量の32.14%を占めましたが、ブランドオーナーが廃棄物手数料を内部化し消費者が紙系オプションを環境への配慮と結びつけるにつれ、成形繊維は年平均成長率6.94%で進展しています。発泡ポリスチレンは自治体の禁止措置が広がるにつれて後退しており、繊維およびリサイクル可能な硬質プラスチックへの設備転換を余儀なくされています。

成形繊維に関連する食品用トレーおよびボウル市場規模は、特にインドおよび中国において政府補助金がパルプ成形設備の資本コストを相殺する地域でより速く拡大しています。それでも、0.10米ドル以下の硬質プラスチックの単位経済性と、賞味期限延長食品に対する比類のない棚寿命性能が、急激ではなく段階的なシェア侵食を確保しています。堆肥化に関するASTM D6400およびISO 14855への準拠は、成形繊維の新規参入者がプロジェクトのタイムラインに組み込む必要がある認証ステップとコストを追加します。

用途別:生鮮農産物が腐敗防止技術で調理済み食品を上回る成長

調理済み食品は2025年に需要の33.12%を占め、複数区画トレーを必要とするスーパーマーケットの調理済み食品やミールキットサブスクリプションに支えられています。しかし、生鮮農産物は、改良雰囲気包装、エチレン吸収剤、およびコールドチェーン投資が棚寿命を延長し廃棄を削減するにつれ、年平均成長率7.02%で拡大すると予測されています。農産物用途の食品用トレーおよびボウル市場シェアは、カット済みサラダキットを採用するアジア太平洋のスーパーマーケットで最も速く上昇しています。

食肉、家禽、および水産物は引き続き高バリア多層硬質プラスチックに依存しており、焼き菓子類は軽量板紙を好み続けています。プラズマコーティングパルプの試験は冷蔵タンパク質向けの将来の繊維経路を示唆していますが、商業化にはまだ数年かかります。農業省の活性包装に関する規則および欧州食品安全機関のポジティブリストが素材の選択を形成し、コンバーターを実証済みのバリア化学物質へと誘導しています。

エンドユーザー別:コンビニエンスストアがマイクロフルフィルメント密度を活用

QSR店舗は2025年のエンドユーザー数量の36.12%を占めましたが、都市密度とラストマイルデリバリーアプリが近隣店舗をマイクロフルフィルメントハブに転換するにつれ、コンビニエンスストアは年平均成長率6.94%で成長しています。アジア太平洋地域における7-Elevenのホットフードパイロットは、スチームベント蓋付き電子レンジ対応ボウルの牽引力を示しています。

施設給食はコストと衛生を重視し、欧州でポリカーボネート製再利用可能システムのパイロットが行われているにもかかわらず、依然として使い捨てトレーを好んでいます。スーパーマーケットは主にデリおよび農産物セクションでトレーおよびボウルを使用しており、棚寿命の向上が高バリア基材を正当化しています。航空会社、フードサービスディストリビューター、およびイベントケータリング業者は、サステナビリティよりもスタッキング性と部分管理を求める断片化されたテールを形成しています。

地域分析

アジア太平洋地域は2025年に世界収益の40.32%を生み出し、中国のQSRネットワークが50万店舗を超え、インドの施設給食が二桁成長を遂げていることに支えられています。ヤム・チャイナの2024年だけで1,300店舗の追加は、年間推定4億個の使い捨て包装の需要を生み出しました。アグリゲーターのカバレッジが拡大するにつれて成長が内陸部に波及する一方、沿岸の大都市は成熟しています。日本と韓国は、企業の排出目標がコスト感度を上回るため、プレミアム成形繊維のリーダーであり続けています。

中東は2031年まで年平均成長率6.05%でリードしており、サウジビジョン2030の観光開発およびアラブ首長国連邦の包装供給の現地化が牽引しています。アルマライの2024年のPFAS不使用成形繊維能力への投資は、循環経済目標に沿うよう求める政府の圧力を裏付けています。リヤドおよびネオムのメガプロジェクトに結びついたQSRフランチャイズ契約がさらに数量を押し上げますが、樹脂の輸入依存がリードタイムを延ばす可能性があります。

北米と欧州は2025年の収益の約35%を占めています。成長率は4.5〜5%で、QSRの飽和と軽量化を促す拡大生産者責任手数料により抑制されています。米国FDAの自主的なPFAS段階的廃止が代替コーティングの急速な研究開発を促進しており、EUの2027年デジタルパスポート要件はコンプライアンスコストとして1単位あたり0.02〜0.05米ドルを追加することになります。南米の進展はブラジルとアルゼンチンを中心としており、中国製パルプ成形機が現地コンバーターの競争力を高めています。アフリカは初期段階ですが、多国籍QSRブランドがナイジェリアと南アフリカに参入するにつれて成長が見込まれます。

競合環境

上位5社のサプライヤー(Amcor、Huhtamaki、Pactiv Evergreen、Sealed Air、Mondi)が世界収益の推定35〜40%を合計で保有しており、食品用トレーおよびボウル市場は中程度に集中したプロファイルを持っています。規模によりQSR大手との長期供給契約が可能となりますが、プライベートラベルコンバーターは10〜15%低い価格設定でスーパーマーケットの入札を獲得しています。Amcorの2024年のMDK Verpackungen買収(5,650万米ドル)は独自の水性コーティングを確保し、Sonocoの同年のEviosys買収(39億米ドル)は基材のリーチとクロスセルの余地を拡大しました。

競争は、特許の失効とサステナビリティ重視のベンチャー資金が参入障壁を低下させている成形繊維分野で最も激しくなっています。HuhtamaakiのElifの買収(1億5,820万米ドル)はバリアフィルムの深みを加え、Graphic Packagingのマークスアンドスペンサーとのオーブナブルトレーのコラボレーションは需要を固定するための共同開発経路を例示しています。Sealed AirのSEEオートメーションセンサーは廃棄物を最大12%削減しますが、これは小規模な競合他社が再現するのに苦労するメリットです。

パルプおよび樹脂に対するサプライヤーの交渉力は、複数の製紙工場および石油化学ソースにより中程度ですが、PFAS不使用の特殊添加剤はプレミアム価格を要求する少数の化学企業によって管理されています。バイヤーの交渉力は、標準化された仕様がサプライヤーの切り替えを容易にするQSRおよびケータリングチャネルでは高いですが、独自の換気設計が粘着性を生み出す生鮮農産物では中程度です。再利用可能容器のパイロットは遠い将来の代替脅威を示していますが、現時点では衛生ロジスティクスと消費者のデポジット抵抗により制限されています。

食品用トレーおよびボウル産業のリーダー企業

EasyPak LLC

Envaplaster S.A.

Genpak LLC

Graphic Packaging Holding Company

Pactiv Evergreen Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Pactiv Evergreen社がミズーリ州のラインを稼働させ、EarthChoice堆肥化可能トレーの年間生産能力を8億個増加させ、QSRおよび施設給食クライアントをターゲットとしています。

- 2025年10月:DoorDashがDeliverooの買収を完了し、3,000万人の加入者を統合し、標準化された改ざん防止・宅配最適化包装へのシフトを示しました。

- 2025年5月:Graphic PackagingとマークスアンドスペンサーがFSC認証のオーブナブル繊維トレーを発売し、220℃で25分間耐えられる性能を持ち、成形繊維によるプレミアム調理済み食品カテゴリーを開拓しました。

- 2025年1月:Amcorがインディアナ州の工場からNOVA Chemicalsの機械的リサイクルポリエチレンを調達する契約を締結し、2030年までに30%リサイクル含有量目標を推進しています。

世界の食品用トレーおよびボウル市場レポートの調査範囲

食品用トレーおよびボウルは、食品の保持、提供、保管、または包装に使用されるフードサービス容器です。家庭、レストラン、ケータリング、テイクアウト、食品加工業界などの環境において、利便性、衛生、および部分管理のために設計されています。食品用トレーおよびボウル市場分析は、クイックサービスレストラン、フードサービス施設、および関連セクターにわたる消費パターンを検討します。

食品用トレーおよびボウル市場レポートは、製品タイプ(トレー、ボウル)、素材タイプ(硬質プラスチック、プラスチックフォーム、板紙、成形繊維)、用途(食肉・家禽・水産物、調理済み食品、焼き菓子類、生鮮農産物、その他の食品用途)、エンドユーザー(クイックサービスレストラン、施設給食、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| トレー |

| ボウル |

| 硬質プラスチック |

| プラスチックフォーム(EPS) |

| 板紙 |

| 成形繊維 |

| 食肉、家禽、および水産物 |

| 調理済み食品 |

| 焼き菓子類 |

| 生鮮農産物 |

| その他の食品用途 |

| クイックサービスレストラン |

| 施設給食 |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| マレーシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | トレー | |

| ボウル | ||

| 素材タイプ別 | 硬質プラスチック | |

| プラスチックフォーム(EPS) | ||

| 板紙 | ||

| 成形繊維 | ||

| 用途別 | 食肉、家禽、および水産物 | |

| 調理済み食品 | ||

| 焼き菓子類 | ||

| 生鮮農産物 | ||

| その他の食品用途 | ||

| エンドユーザー別 | クイックサービスレストラン | |

| 施設給食 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| コンビニエンスストア | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の食品用トレーおよびボウル市場の規模はどのくらいですか?

食品用トレーおよびボウル市場規模は2026年に180億2,000万米ドルとなっています。

2031年までの食品接触用トレーおよびボウルの予想年平均成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率6.07%で成長すると予測されています。

使い捨て食品包装で最も速く成長している素材はどれですか?

成形繊維が最も速く成長している基材であり、ブランドがPFAS不使用のリサイクル可能なソリューションを求めるにつれ、年平均成長率6.94%で進展しています。

コンビニエンスストアが使い捨てボウルの需要を増加させているのはなぜですか?

都市型マイクロフルフィルメントモデルとグラブアンドゴーミール形式が、コンビニエンス小売業者のボウル需要を年平均成長率6.94%で押し上げています。

使い捨てトレーおよびボウルの世界収益でリードしている地域はどこですか?

アジア太平洋地域が最大のシェアを生み出しており、2025年の売上の40.32%を占めています。

繊維系トレーの採用を最も加速させる要因は何ですか?

企業のサステナビリティへのコミットメントおよび関連する拡大生産者責任手数料が、QSRおよび小売チャネルにわたる繊維の普及を推進しています。

最終更新日: