クロレラ成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

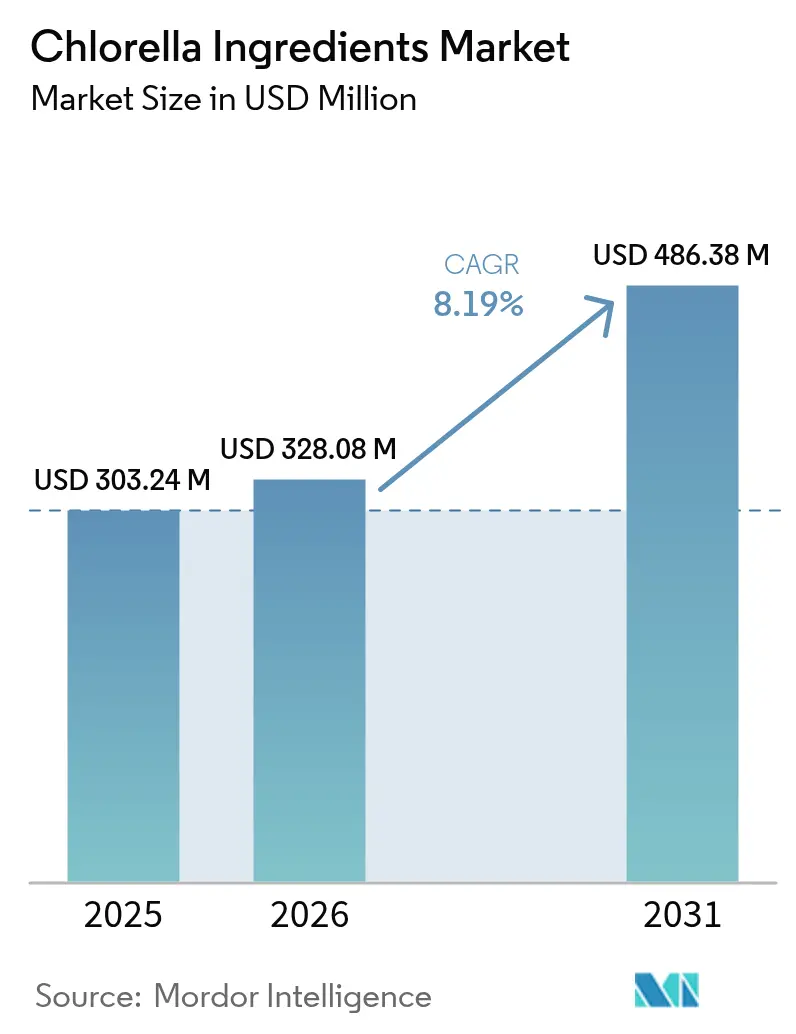

| 市場規模 (2026) | 328.08 百万米ドル |

| 市場規模 (2031) | 486.38 百万米ドル |

| 成長率 (2026 - 2031) | 8.19% CAGR |

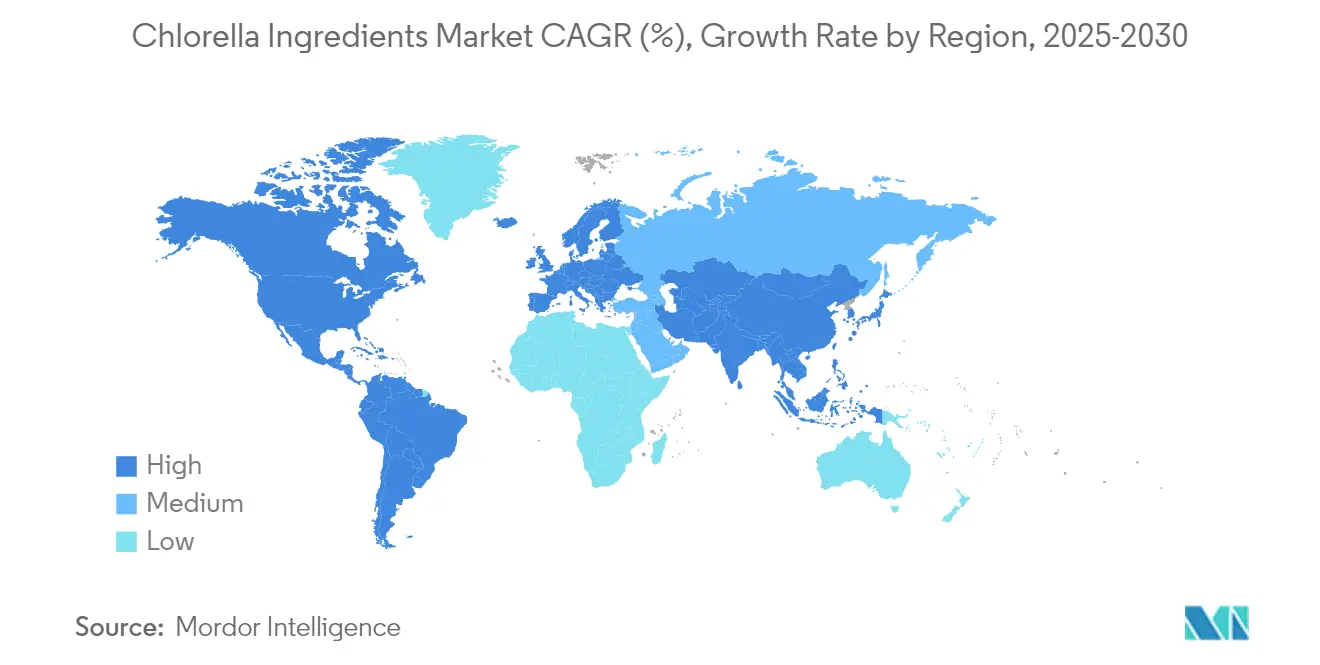

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロレラ成分市場分析

2026年のクロレラ成分市場規模は3億2,808万米ドルと推定され、2025年の3億324万米ドルから成長し、2031年には4億8,638万米ドルに達する見込みで、2026年から2031年にかけて8.19%のCAGRで成長します。この上昇軌道は、天然・持続可能な栄養素への消費者移行、パーソナルケアにおける用途拡大、および米国食品医薬品局(FDA)による2025年5月の藻類由来着色添加物承認などの規制上のマイルストーンを反映しています。クリーンラベルへのコミットメントの強化、ビーガン栄養の成熟、および細胞壁破砕技術への投資が新たな製品形態を解放し、用途範囲を拡大しています。アジア太平洋が生産規模の中核を担い、北米と欧州がプレミアム需要を加速させ、クロレラ成分市場においてバランスのとれたグローバル成長プロファイルを形成しています。競争の焦点は、生物学的利用能の障壁を克服し新興化粧品需要を取り込むための垂直統合、品質認証、および高度な培養技術へとシフトしています。クロレラ成分市場は中程度に分散しており、確立された生産者と新興の技術主導型プレーヤーの双方に機会をもたらしています。長年にわたるアジア企業は、培養経験、独自の菌株、および現地規制に関する知識を活用して安定した供給を確保しています。

主要レポートの要点

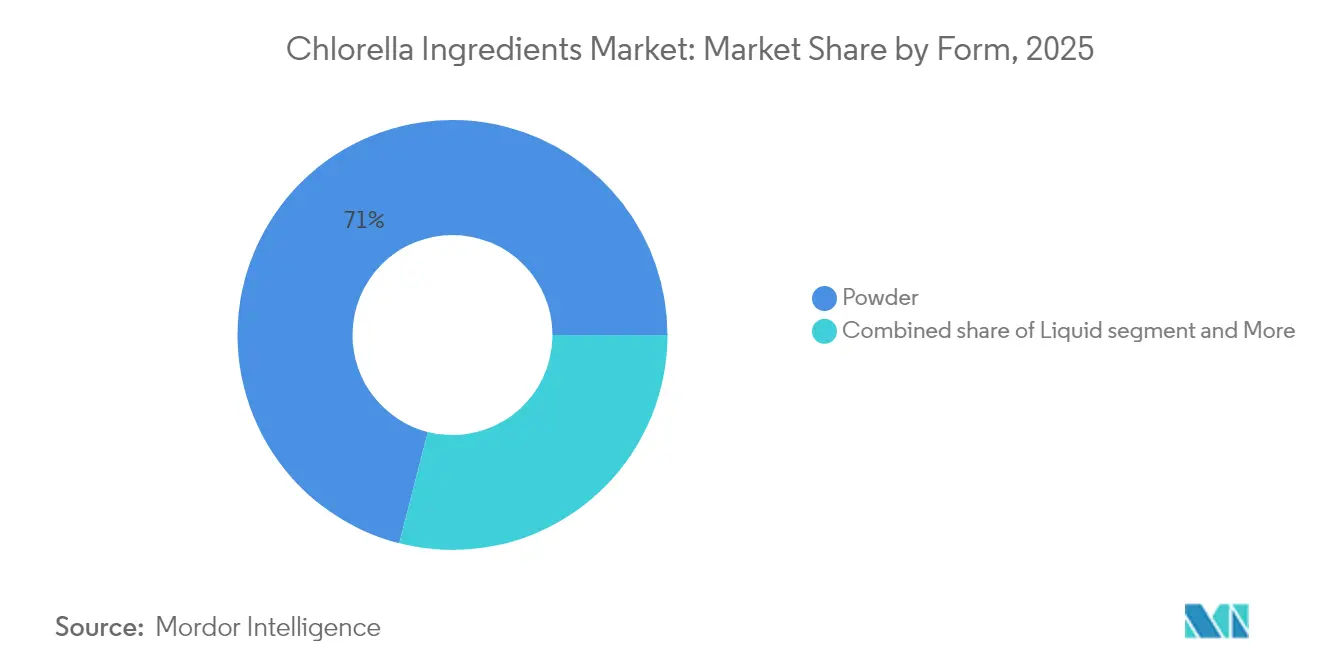

- 形態別では、粉末が2025年のクロレラ成分市場シェアの71.02%を占め、液体は2031年にかけて9.95%のCAGRで拡大する見込みです。

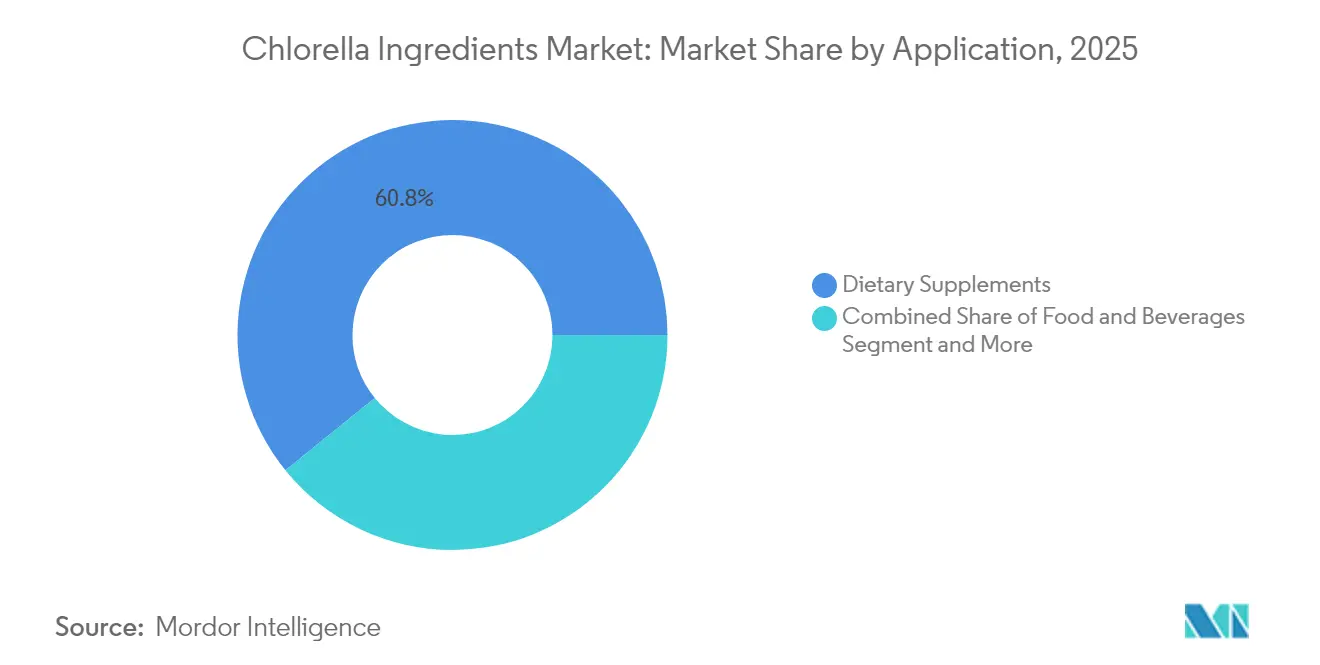

- 用途別では、栄養補助食品が2025年のクロレラ成分市場規模の60.83%を占め、化粧品・パーソナルケアは2026年から2031年にかけて9.92%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年に33.81%の収益シェアでトップとなり、中東・アフリカ地域が同期間に9.87%のCAGRで最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクロレラ成分市場のトレンドと洞察

ドライバー影響テーブル*

| ドライバー | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| クリーンラベル トレンドが天然スーパーフードへの需要を押し上げる | 2.1% | 北米と欧州で最も強い採用が見られるグローバル | 中期 (2~4年) |

| ビーガンおよび植物性栄養の 採用拡大 | 1.8% | 北米、欧州、アジア太平洋都市部が主導するグローバル | 長期 (4年以上) |

| 藻類由来機能性成分の 人気拡大 | 1.5% | アジア太平洋がコア、北米・欧州への波及 | 中期 (2~4年) |

| 予防医療における クロレラ由来栄養補助食品への需要拡大 | 1.4% | 日本、台湾、北米で早期成長が見られるグローバル | 長期 (4年以上) |

| 培養・加工における 技術的進歩 | 1.2% | アジア太平洋の生産拠点、中東・アフリカへの技術移転 | 短期 (2年以内) |

| 抗酸化特性による 化粧品・パーソナルケア製品へのクロレラ需要 | 0.9% | 北米・欧州のプレミアム市場、アジア太平洋への拡大 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ビーガンおよび植物性栄養の採用拡大

グローバルクロレラ成分市場は、ビーガンおよび植物性食事の人気拡大に牽引されて着実に成長しています。2024年には植物性製品の売上が二桁成長を記録し、より健康的で持続可能な食品への消費者の強いシフトを反映しています。フード・インスティテュートによると、グローバルの植物性小売売上高は2024年に286億米ドルに達し、大幅な増加を示しました [1]出典:フード・インスティテュート、「グローバルの植物性売上高が286億ドルに到達」、foodinstitute.com。この成長は主に、完全な植物性タンパク質源を求める若い健康志向の個人やフレキシタリアンによって牽引されています。2025年の世界人口レビューによると、インド(9%)、メキシコ(9%)、イスラエル(5%)、カナダ(4.6%)、アイルランド(4.1%)はビーガンの割合が最も高い国々です [2]出典:世界人口レビュー、「国別ビーガン主義2025年」、worldpopulationreview.com。乾燥重量で40~70%のタンパク質を含み、完全なアミノ酸プロファイルとビタミンB12を提供するクロレラ粉末は、ビーガン食における栄養ギャップへの対応として特に魅力的です。

藻類由来機能性成分の人気拡大

藻類由来機能性成分への需要増加が、クロレラなどの微細藻類のさまざまな食品への広範な利用を促進しています。EUおよび米国における複数の種に対するGRAS(一般的に安全と認められる)ステータスなどの規制承認により、微細藻類はニッチなサプリメントを超えて主流の食品用途へと移行しています [3]出典:欧州委員会、「20種以上の藻類がEUで食品または食品サプリメントとして販売可能に」、ec.europa.eu。抽出方法の最近の進歩により、ルテイン、クロロフィル、ベータグルカン、硫酸化多糖類などの生理活性化合物の保存が可能になりました。これらの化合物は、抗酸化、抗炎症、免疫系サポートなどの健康上の利点を提供します。クロレラ成分は現在、機能性小麦粉、乳製品代替品、栄養豊富な調味料ブレンドなどの製品に使用されています。フードテック企業は、発酵および酵素プロセスを通じてクロレラタンパク質単離物と脂質豊富な成分を改善しています。これらの方法は不要な風味を低減し、製品全体の味と食感を改善するのに役立ちます。

天然スーパーフードへの需要を押し上げるクリーンラベルトレンド

天然でクリーンラベルのスーパーフードへの需要の高まりが、飲料、焼き菓子、乳製品代替品など様々な食品カテゴリーにおいて、多用途で視覚的に魅力的な成分としてのクロレラの人気を高めています。消費者は合成添加物よりも天然の植物性成分をますます好むようになっており、クロレラをプレミアムな選択肢として位置づけています。例えば、2025年5月にFDAが青、緑、黄色の色調の微細藻類由来着色料の使用を承認し、食品メーカーがこれらの天然代替品を採用することを促しました [4]出典:FDA Gov、「FDAが天然由来の3種類の食品着色料を承認」、fda.gov。これは特に飲料業界で顕著であり、大手ブランドが人工染料を天然代替品に置き換えています。クロロフィリンナトリウム銅錯体などのクロレラ誘導体は、その鮮やかな色だけでなく栄養上の利点のためにも使用されており、消費者の信頼を高め透明性を促進しています。小売業者は藻類由来成分をプライベートブランド製品に取り入れており、クリーンラベル処方を市場における標準的な期待として定着させています。

予防医療におけるクロレラ由来栄養補助食品への需要拡大

クロレラ栄養補助食品への需要増加は、科学的研究に裏付けられた予防栄養の天然・ホールフード源としての評判の高まりによって牽引されています。日本では、コレステロール値の管理、免疫力の向上、酸化ストレスの軽減における実証された効果が査読済み研究によって支持されており、クロレラは長年にわたって機能性食品の定番となっています。この成功が世界のサプリメントメーカーを刺激し、粉末、エキス、錠剤などさまざまな形態でクロレラを製品ラインナップに加えるようになりました。これらの企業は多くの場合、製品の健康効果を支持するために臨床研究を強調しています。北米では、2024年以降に勢いを増したウェルネストレンドが天然健康ソリューションへの関心をさらに高め、消費者は免疫力と最小限の加工を施したホールフードベースのサプリメントにより注目するようになっています。欧州とオーストラリアでは、クロレラとプレバイオティクスやアダプトゲンを組み合わせたサシェなどの革新的な形態が、手軽なオンザゴーウェルネスとして人気を集めています。

抑制要因影響分析*

| 抑制要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 藻類成分に関する 規制の複雑性 | -1.3% | 欧州と北米で特に厳格なグローバル | 中期 (2~4年) |

| 限られた 賞味期限と保管要件 | -0.9% | 熱帯・多湿地域で深刻なグローバル | 短期 (2年以内) |

| 標準化された 試験・認証機関の欠如 | -0.7% | 新興市場、先進市場での段階的な調和 | 長期 (4年以上) |

| 水系飲料における 溶解性の低さ | -0.6% | グローバルの飲料用途、イノベーション依存の解決 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

限られた賞味期限と保管要件

クロレラ成分市場は、クロレラ粉末の短い賞味期限と特定の保管ニーズにより課題に直面しています。これらの粉末は酸化や水分などの要因に非常に敏感であり、色、味、栄養成分の変化を含む品質低下につながる可能性があります。例えば、クロロフィル色素が退色したり、ビタミンB12などの熱に敏感な栄養素が時間とともに劣化したりする場合があります。製品品質を維持するために、クロレラ粉末は涼しく乾燥した遮光条件で保管する必要があり、特に暑くて湿度の高い地域では包装・輸送コストが増加します。窒素充填バリアパックなどの高度な包装ソリューションを使用しても、Sun Chlorella Corp.などのほとんどのメーカーは賞味期限を24~36ヶ月に制限しています。これは合成代替品と比較して大幅に短いです。これらの制限により、非常食や軍用食糧など長い賞味期限を必要とする製品にクロレラを使用することが困難になっています。

藻類成分に関する規制の複雑性

規制の複雑性は、さまざまなグローバル基準がコンプライアンス負担を増大させ、市場投入までの時間を遅らせるため、クロレラ成分市場の成長に対する重大な抑制要因となっています。米国では、FDAが自己確認GRASステータスの廃止を提案しており、完全な申請書類の提出と機関による評価が義務付けられるようになり、すでにGRAS通知を保有するParry NutraceuticalsやRoquette Klötzeなどの確立された企業に優位性をもたらしています。EUでは、クロレラ製品は新規食品規制の対象となり、広範な毒性学的研究と安定性データが必要であり、承認タイムラインはしばしば3年を超えるため、中小企業やスタートアップにとって特に高いハードルとなっています。一方、日本は2024年6月にサプリメントに対するより厳格な適正製造規範(GMP)要件を実施し、運営上の監視とコンプライアンスコストを増加させました。同様に、中国は2024年10月に健康食品登録規則を更新し、原産地のトレーサビリティや機能性試験を含む安全性と有効性に関するより強固な証拠を要求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末の優位性と液体の勢い

粉末バリアントは2025年のクロレラ成分市場の71.02%を占め、取り扱いの容易さ、既存のドライミックスラインとの互換性、および競争力のある輸送経済性に支えられています。熱への露出を制限するスプレードライの改善がクロロフィルの完全性を保持し、製パン・菓子用途に鮮やかな色を確保します。コスト効率の高い包装ラインがバルク顧客にとっての粉末の利便性をさらに強固にしています。液体クロレラは最高の9.95%のCAGRを示しており、生物学的利用能の向上から恩恵を受けるレディトゥドリンクおよび機能性ショットの発売によって牽引されています。無菌充填とpH中性安定化の進歩が微生物リスクを低減し、冷蔵ジュース、スムージー、スポーツドリンクの棚でのチャネルプレゼンスを拡大しています。各形態の差別化された価値提案は、クロレラ成分市場が画一的なソリューションではなく用途特化型の最適化へと進化していることを強調しています。

飲料の溶解性に関する課題に対処するため、粉末サプライヤーは高度な粉砕技術と造粒プロセスに投資しており、粉末が液体に溶解する方法を改善しています。これにより、透明な飲料へのクロレラ使用における以前の制限を克服するのに役立っています。一方、液体クロレラの生産者はフレーバーの専門家と協力して天然の海洋性の味をマスクし、より幅広い消費者層にアピールしています。粉末と液体の両形態において、クロレラの硬い細胞壁を破砕するプロセスは製品品質を確保するための重要な要素であり続けています。より高いレベルの細胞壁破砕を達成したメーカーは、より優れた栄養素の利用可能性を持つ製品を提供でき、競争上の優位性を得ています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:サプリメントのリーダーシップと化粧品の加速

2025年、栄養補助食品はクロレラ成分市場規模の60.83%を占めました。この優位性は主に、これらの製品に対する消費者の強い信頼、規制承認の容易さ、および免疫力の向上や抗酸化物質の提供などのクロレラのよく知られた健康上の利点によるものです。カプセルと錠剤は、正確な投与量を提供し、クロレラの色素の品質を保護する包装で提供されるため、特に人気があります。さらに、スムージーサシェやシングルサーブスティックパックなどの粉末形態は、忙しいライフスタイルに合った便利でクリーンなタンパク質オプションを好む健康志向のアクティブな個人の間でますます人気が高まっています。

化粧品・パーソナルケアセグメントは、2031年にかけて9.92%のCAGRで最も速い成長が見込まれています。この急速な成長は、アンチエイジング美容液、フェイスマスク、日焼け止めなどの製品へのクロレラの使用増加によって牽引されています。ブランドはクロレラの豊富な栄養プロファイルを活用して高品質なスキンケア製品を開発しています。環境に優しい美容製品へのトレンドの高まりにより、企業はプレミアム価格を設定できる一方、従来の植物性成分と比較したクロレラの低い環境負荷は環境意識の高い消費者にアピールしています。機能性食品・飲料用途も拡大していますが、クロレラの強い味はメーカーにとって依然として課題となっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のクロレラ成分市場をリードし、総収益の33.81%を占めました。この優位性は、日本、中国、台湾などの国々における大規模な光バイオリアクターの設置によって牽引されており、数十年にわたるクロレラ培養の経験が高度な技術と強い地域消費者の信頼をもたらしています。日本では、機能性表示食品制度が製品ラベルへの健康効果の表示に明確な枠組みを提供しており、栄養補助食品の成長を大幅に後押ししています。中国では、生産者が淡水を節約し生産効率を最大化するために発酵方法をますます採用しています。地域の政府栄養政策と広範な消費者受容により、アジア太平洋はクロレラ成分市場のイノベーションのハブであり続けることが確保されています。

北米は、クリーンラベル製品への消費者需要と強い購買力に牽引され、高い利益率の重要な機会を提供しています。2025年5月のFDAの裁定(微細藻類を着色添加物として使用することを支持)は、主流の食品・飲料カテゴリーでの採用を促進すると期待されています。これはすでに大手飲料・菓子ブランドによる処方試験の増加につながっています。地域の小売業者はサプライチェーンの透明性を重視しており、多くの米国バイヤーが製品品質を確保するために詳細な文書とサードパーティ監査を要求しています。Brevelのコラボレーションなど、成分メーカーと消費財企業のパートナーシップは、成長を促進するために異なるセグメント間の専門知識を組み合わせることの重要性を強調しています。

欧州では、市場は厳しく規制されているものの、コンプライアンス基準を満たす企業は競争上の優位性を獲得し、市場での地位を確保しています。地域の持続可能性への注力はクロレラの低炭素フットプリントと合致しており、ブランドが製品をプレミアムかつ環境に優しいものとして位置づけることを可能にしています。中東・アフリカ地域は最も速い成長を経験しており、9.87%のCAGRが見込まれています。この成長は、可処分所得の増加、食料安全保障を改善するための政府の取り組み、および管理環境農業への投資によって牽引されています。湾岸協力会議の輸入業者との協力が、コールドチェーンの維持などの物流上の課題に対処するのに役立っています。ラテンアメリカでは、市場はまだ初期段階にありますが、特にブラジルとメキシコの成長する機能性飲料セクターにおいて潜在性を示しています。

競争環境

クロレラ成分市場は中程度に分散しており、確立されたプレーヤーと高度な技術を持つ新規参入者の双方に機会を提供しています。Sun Chlorella、Phycom BV、Aliga Microalgaeなどの主要企業が市場を支配しており、培養における長年の専門知識と独自の菌株を活用して安定した供給を維持しています。特にアジア企業は、長年の経験と現地規制への精通から恩恵を受けています。同時に、イスラエル、米国、オランダなどの地域からの革新的なスタートアップが、生産効率と栄養品質を向上させるための高度な発酵技術と光バイオリアクター設計に注力しています。

垂直統合がこの市場の企業にとって重要な戦略となっています。培養から加工、最終製品処方までのプロセス全体を管理することで、企業はより優れたトレーサビリティとコスト管理を確保できます。多くのサプライヤーは、市場リーチを拡大するために、食品安全のためのISO 22000とともに、コーシャ、ハラール、オーガニック認証などの二重認証を取得しています。さらに、企業は競争上の優位性を生み出し革新を保護するために、特に細胞溶解技術と高純度色素抽出の分野で知的財産への投資を行っています。

パートナーシップとコラボレーションが市場成長を促進する上で重要な役割を果たしています。成分サプライヤーは飲料企業と緊密に協力して溶解性などの課題に対処し、化粧品メーカーはアンチエイジング効果を謳う製品のための標準化されたエキスを共同開発しています。市場では、大手企業が高成長セグメントでのプレゼンスを確立しようとする中、合併・買収活動の増加も見られます。規制コンプライアンスは成功の重要な要素であり続けており、FDA GRAS通知、EFSA承認、日本のFOSHU認可などの認証を保有する企業が競争上の優位性を獲得しています。

クロレラ成分業界リーダー

Phycom BV

Sun Chlorella Corp

Aliga Microalgae

E.I.D. – Parry (India) Limited

Allmicroalgae Natural Products S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Algenuityはオランダのロッテルダムに欧州本部を設立しました。オランダの新施設では、年間最大数千トン(乾燥重量)の生産能力を持つ白色クロレラバイオマスの生産が可能になります。

- 2024年6月:微細藻類タンパク質企業のBrevel, Ltd.が初の商業プラントを開設しました。2万7,000平方フィート(2,500平方メートル)の広大な新施設は、急成長するグローバルの代替タンパク質市場に対応するため、数百トンの微細藻類タンパク質粉末を生産する予定です。

- 2024年4月:パリを拠点とするEdoniaが、クロレラやスピルリナなどの微細藻類由来の植物性成分の開発に注力するため、200万ユーロの資金調達を実施しました。これらの成分は、様々な業界における持続可能で革新的な食品ソリューションへの高まる需要に応えることが期待されています。

グローバルクロレラ成分市場レポートの範囲

クロレラは緑藻植物門・クロロフィル門に属し、球形の形状を持ちます。スーパーフードとして消費される藻類の一種です。クロレラ成分市場は用途別(食品・飲料、動物飼料、栄養補助食品)にセグメント化されています。地域別では、北米、欧州、アジア太平洋、その他の地域にセグメント化されています。レポートは上記セグメントの市場規模と予測を金額(百万米ドル)で提供しています。

| 粉末 |

| 液体 |

| その他 |

| 栄養補助食品 |

| 食品・飲料 |

| 動物飼料 |

| 化粧品・パーソナルケア |

| 医薬品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 用途別 | 栄養補助食品 | |

| 食品・飲料 | ||

| 動物飼料 | ||

| 化粧品・パーソナルケア | ||

| 医薬品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

クロレラ成分市場の現在の価値はいくらですか?

市場は2026年に3億2,808万米ドル相当であり、2031年にかけて8.19%のCAGRで成長する見込みです。

最大のクロレラ成分市場シェアを持つ形態はどれですか?

粉末は加工の柔軟性と長い保存安定性により、2025年に71.02%のシェアでトップとなっています。

最も速く成長している用途はどれですか?

化粧品・パーソナルケア製品は、天然アンチエイジング成分への需要により9.92%のCAGRで拡大しています。

中東・アフリカのクロレラ成分市場はどのくらいの速さで成長すると予想されますか?

同地域は2026年から2031年にかけて9.87%という最高の地域CAGRを示しており、健康意識の高まりと新たなバイオテクノロジー投資によって牽引されています。

最終更新日: