食品容器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 217.92 十億米ドル |

| 市場規模 (2031) | 263.88 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品容器市場分析

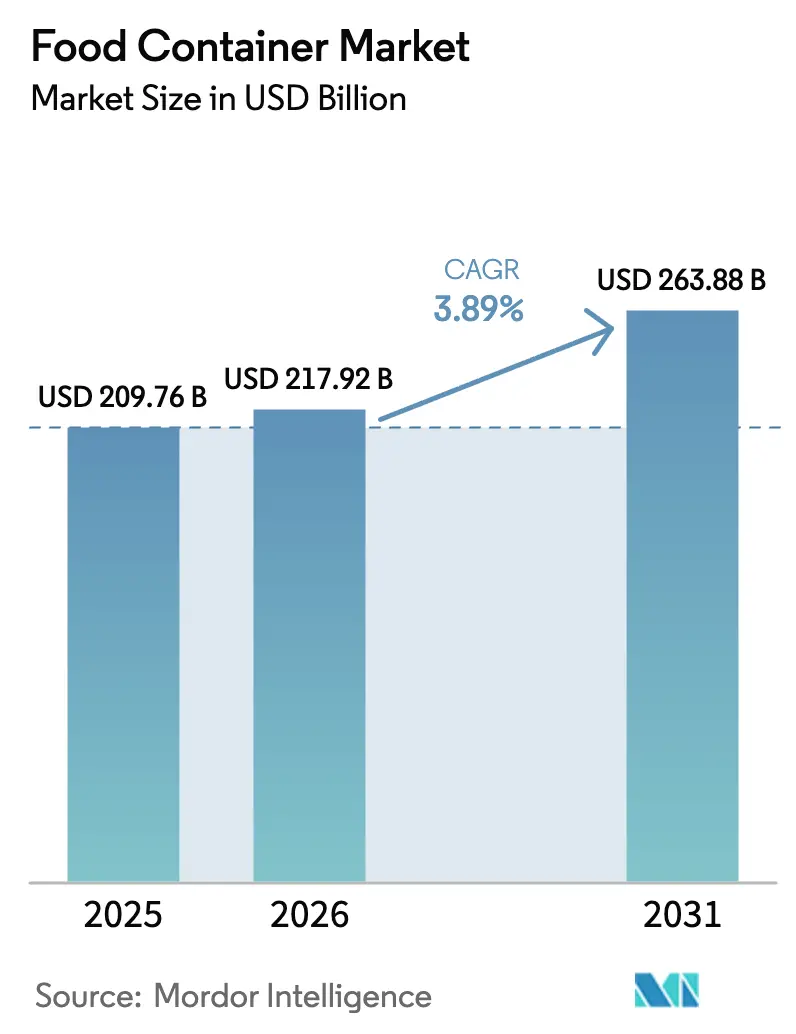

2026年の食品容器市場規模は2,179.2億米ドルと推定され、2025年の2,097.6億米ドルから成長し、2031年には2,638.8億米ドルに達する見通しで、2026年〜2031年にかけてCAGR 3.89%で成長します。成長の背景には、包装食品・利便性食品への需要を高める都市型ライフスタイルへの移行、より保護性が高く軽量なフォーマットを必要とするeコマース食料品・ミールキットサービスの普及、そしてリサイクル可能性とトレーサビリティを技術的・経済的に実現可能にする素材工学への継続的な投資があります。大手コンバーターは垂直統合、長期樹脂・金属契約、地域需要の変動を均衡させるグローバルな事業展開によって利益率を守り、中規模企業はニッチなバリア技術、スマートラベル統合、紙ベースの代替品によって差別化を図っています。アジア太平洋地域は依然として最も急速に拡大している地域ですが、欧州連合および北米の規制枠組みが、リサイクル素材含有量、モノマテリアル構造、化学物質移行閾値に関する事実上の設計基準を設定しています。一方、循環経済への推進力が従来の使い捨てプラスチックから板紙、金属、ハイブリッドフォーマットへの代替を加速させており、既存企業はバイオポリマー生産能力とポストコンシューマー樹脂(PCR)調達ネットワークへの投資を促されています。

主要レポートのポイント

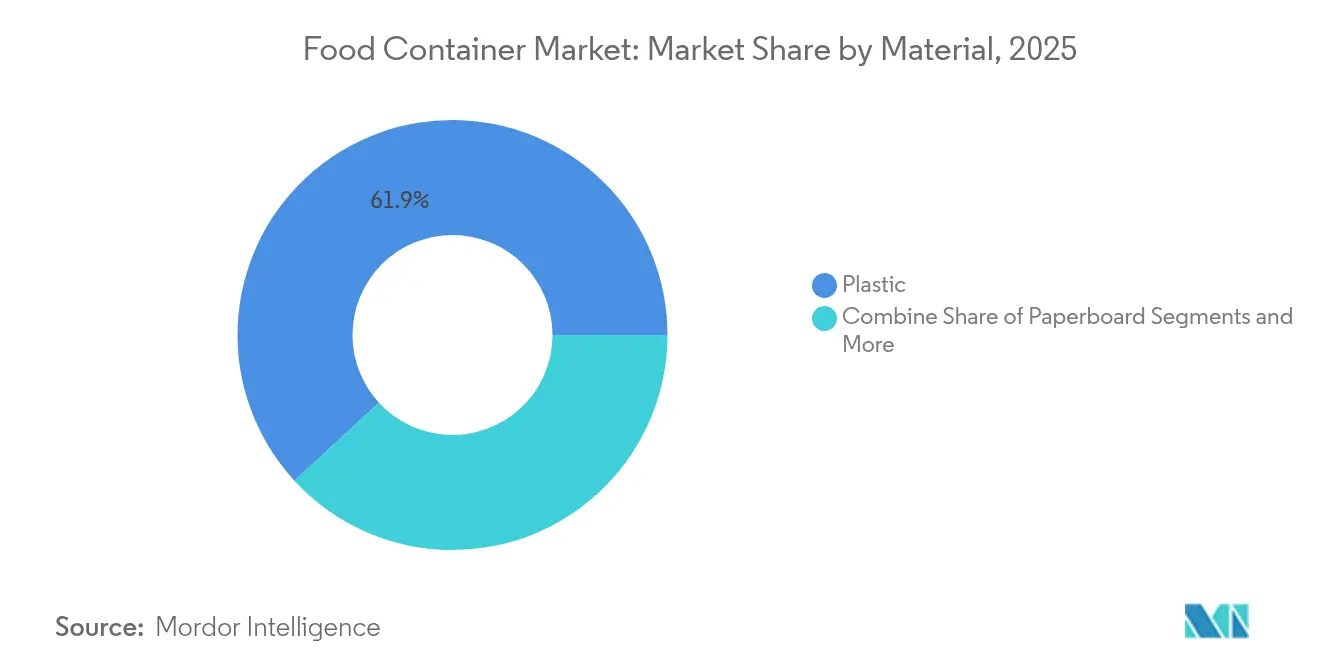

- 素材別では、プラスチックが2025年の食品容器市場シェアの61.85%を維持し、板紙は2031年にかけてCAGR 7.05%で成長する軌道にあります。

- 製品タイプ別では、フレキシブル包装が2025年に53.75%の売上シェアでリードし、2031年にかけてCAGR 5.10%で拡大する見込みです。

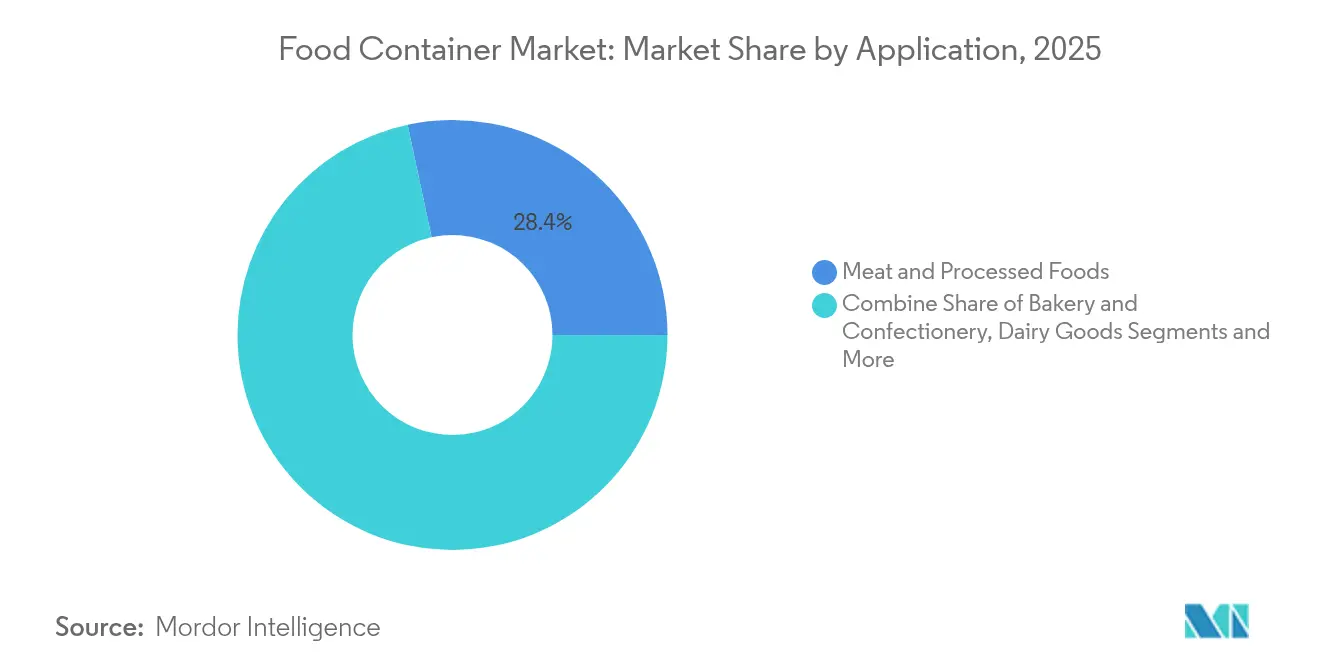

- 用途別では、食肉・加工食品が2025年の食品容器市場規模の28.35%を占め、調理済み食品は2031年にかけてCAGR 7.72%で拡大しています。

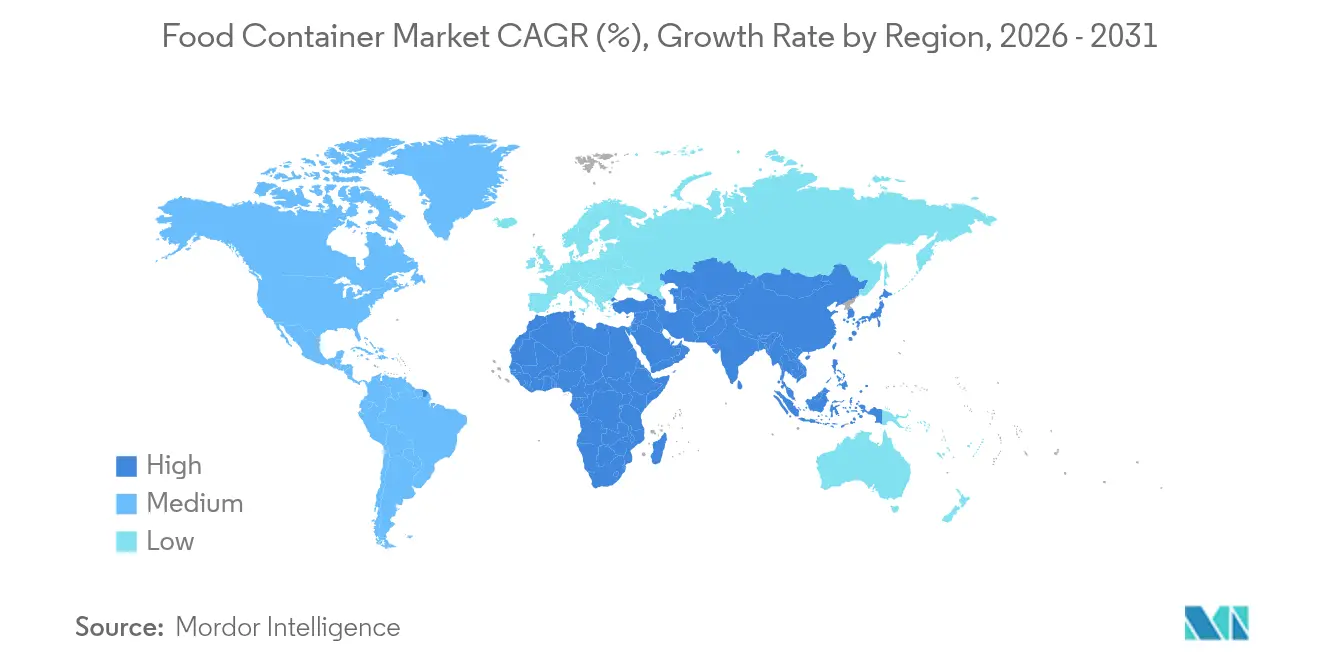

- 地域別では、アジア太平洋が2025年の食品容器市場規模の38.62%を占め、2031年にかけてCAGR 7.61%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品容器市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における包装食品・利便性食品需要の増加 | +1.2% | アジア太平洋中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| リサイクル可能素材に対する規制の推進と消費者需要 | +0.8% | EU・北米が主導するグローバル規模 | 長期(4年以上) |

| eコマース食料品・ミールキットチャネルの拡大 | +0.7% | 都市市場に集中したグローバル規模 | 短期(2年以内) |

| 軽量設計を促進する拡大生産者責任費用 | +0.5% | EU中心、北米・APACへ拡大 | 中期(2〜4年) |

| プレミアム価格設定を可能にする鮮度感知スマートラベルの組み込み | +0.3% | 北米・EUのプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏における包装食品・利便性食品需要の増加

急速な都市化が加工食品・調理済み食品への構造的な移行を促し、中国、インド、インドネシア、ベトナムにおける食品容器市場のベースラインボリュームを押し上げています。中国の2024年トレーサビリティ規則はより高度なラベリングを義務付けており、それが多層フィルムや産地データと消費者をつなぐインタラクティブなQRコード付きパックへの需要を牽引しています。インドの中間所得層世帯は賞味期限を延長した小分けパックを好む傾向がありますが、文化的に根付いた調理習慣は依然として一人前サシェよりも再封可能なフォーマットを好みます。サプライヤーは複数年にわたるボリューム見通しの恩恵を受けますが、都市レベルの廃棄物分別スキームに合わせて印刷、物流、使用後回収システムをローカライズする必要があります。成長の勢いはラテンアメリカにも広がっており、同様の人口動態トレンドが展開していますが、高インフレと通貨変動によって抑制されています。

リサイクル可能素材に対する規制の推進と消費者需要

2024年に発効した欧州連合の包装・包装廃棄物規則は、最低リサイクル素材含有量の閾値と統一されたEPR費用構造を義務付け、素材選択の経済性を事実上書き換えました。[1]欧州委員会、「包装と包装廃棄物」、environment.ec.europa.eu基準を超えるブランドは市場アクセス上の優位性と評判資本を獲得し、遅れをとる企業はより高いコンプライアンスコストを負担します。米国とカナダにおける並行した取り組みはPFASおよびその他の化学物質移行に関する制限を厳格化し、コンバーターはバリア性能とリサイクル可能性を両立するモノPETおよびコーティング紙ソリューションへの素材移行を加速させることを余儀なくされています。調査によると、Z世代の買い物客の大多数が包装の持続可能性を購買基準のトップ3に挙げており、食品容器市場においてニッチから主流の成長要因への転換が確固たるものとなっています。

eコマース食料品・ミールキットチャネルの拡大

消費者直販食料品は2024年に二桁成長を遂げ、パック性能仕様を再形成しています。輸送耐久性、漏れ防止シール、到着時の棚への訴求力が生産コストと同等の重みを持つようになりました。米国のミールキットセクターは2022年から2024年にかけて包装費用を倍増させ、統合された保冷剤コンパートメントとQRリンクの調理手順を備えた軽量ポーチを好んでいます。このような設計は荷物の重量を削減し、腐敗を最小限に抑え、サブスクリプションアルゴリズムが依存するデータ収集を可能にします。フレキシブルフォーマットは不均衡なシェア拡大を見せていますが、高度な断熱フォームを備えたリジッドトレイも、特にプレミアム海産物や調理済み食品ラインで恩恵を受けています。このチャネルはまた、スマートな時間・温度インジケーターの採用を加速させ、電子センサーを大規模にラミネートできるバリアフィルムサプライヤーの地位を高めています。

軽量設計を促進する拡大生産者責任費用

ドイツの改訂されたEPRスケジュールは、ライセンス費用を単位重量と素材のリサイクル可能性に連動させており、節約されるグラムごとが直接的な利益レバーとなっています。グローバルブランドオーナーはこの会計ロジックをポートフォリオ全体に複製し、エンジニアリングチームが蓋の薄肉化、EVOHタイ層の排除、シール強度が許す限りモノマテリアルポーチの採用を促しています。軽量化は変動する樹脂・アルミニウムプレミアムによる上流コストの変動を複合的に抑制しますが、最終的には費用負担を軽減します。社内設計サービスを持つサプライヤーは、EPRインプットを顧客にとって測定可能なROIに変換する有限要素シミュレーションとライフサイクルアセスメントツールを提供することで、より大きなウォレットシェアを獲得します。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックおよび金属の原材料価格の変動 | -0.9% | 新興市場が最も影響を受けるグローバル規模 | 短期(2年以内) |

| 主要経済圏における使い捨てプラスチック禁止 | -0.6% | EU、北米、一部のAPAC市場 | 中期(2〜4年) |

| コンプライアンスコストを引き上げるPFAS・化学物質移行リスク | -0.4% | 北米・EU中心、グローバルに拡大 | 長期(4年以上) |

| 回収不足による食品グレードPCR樹脂の不足 | -0.3% | 先進市場が最も制約を受けるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチックおよび金属の原材料価格の変動

ロンドン金属取引所のアルミニウムスポット価格は2024年に26%の範囲内で変動し、原材料コストが完成品包装価値の60%を超えることもある缶メーカーを圧迫しました。[2]ロンドン金属取引所、「LMEアルミニウム」、lme.com同様に、ポリエチレンおよびポリプロピレン樹脂契約は3ヶ月のラグを伴いブレント原油に連動しており、四半期ごとの顧客価格サイクルで運営するコンバーターの予測精度を混乱させています。そのため食品容器市場は、垂直統合された企業や先物プレミアムを固定できるヘッジデスクを持つ企業に有利に働きます。一方、規模の小さい地域プレイヤーは利益率の侵食と戦い、通貨安が樹脂価格の急騰を増幅させる際にはプライベートラベル輸入業者にシェアを譲ることもあります。

主要経済圏における使い捨てプラスチック禁止

FDAは2025年にPFASの審査を拡大し、電子レンジ用ポップコーン袋やバーガー用クラムシェルに以前使用されていた特定のコーティングを禁止しました。[3]米国食品医薬品局、「食品接触物質」、fda.gov並行して、EU指令は使い捨てプラスチック製カトラリー、皿、発泡ポリスチレン製食品容器を禁止し、ブランドオーナーはSKUを迅速に刷新することを余儀なくされています。規制のタイムラインが管轄区域によって異なるため、二重のサプライチェーンが生まれることが多く、規模の経済を損ない、原材料計画を複雑にしています。紙ベースまたは再利用可能なシステムに先行投資した企業は棚での存在感を高めますが、後発企業には改修コストが重くのしかかり、短期的なキャッシュフローを圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチックの優位性が持続可能な挑戦者に直面

プラスチックは2025年の食品容器市場において最大のシェアを維持し、低コスト、成形性、確立されたグローバルサプライチェーンのおかげでボリュームの61.85%を占めました。その中で、リジッドPETボトルとHDPEタブの食品容器市場規模は安定を保ち、フレキシブル多層フィルムはスナックやベーカリーパックで漸進的な利益を獲得しました。しかし、規制圧力と消費者のエコ志向が勢いを変えつつあります。バリアコーティングの進歩に後押しされた板紙は2031年にかけてCAGR 7.05%を記録しており、主要基材の中で最も急成長しています。特筆すべきは、使用済み食用油由来のバイオサーキュラーポリプロピレンのBraskemによる商業ローンチが、バイオプラスチックが性能同等性を達成しながらライフサイクル排出量を削減できることを示しており、大手ブランドが商業規模でパイロット展開しているステップチェンジです。

二次的な影響としては、食品グレードPCR樹脂の争奪戦があり、回収不足がプレミアムを押し上げ、新興市場での大量採用を妨げています。金属包装は無限のリサイクル可能性を活かし、プレミアムなレディ・トゥ・ドリンクコーヒーや粉ミルク缶で緩やかな復活を遂げており、ガラスはグルメソースや機能性飲料において価値保持のためにシェアを取引しています。紙コップに水性コーティングを施したり、複合容器にアルミ缶エンドを組み合わせたりするハイブリッド構造が、コンバーターが性能、リサイクル可能性、単位コストのバランスを取る中で食品容器市場においてますます見られるようになっています。全体として、素材の序列は流動的ですが、明確な勝者は循環的な属性とドロップイン加工互換性、グローバルな規制受容性を兼ね備えています。

製品タイプ別:フレキシブルソリューションがイノベーションをリード

フレキシブルフォーマットは、低い重量対製品比率、ポーチ対応のeコマースフォームファクター、グラビア印刷の美観により、2025年の売上の53.75%を獲得しました。このサブセットの中で、モノマテリアルPEおよびPPポーチは、ブランドがより低いEPR費用を引き出すリサイクル対応認証を追求する中で、従来のPET/PEラミネートを上回りました。2031年にかけてのセグメントのCAGR 5.10%は、利便性とソース削減目標を両立させる機敏なパックフォーマットに結びついています。ナッツ、ペットフード、液体スープ用のスタンドアップポーチには現在スパウトとレーザースコアリングが組み込まれており、用途を拡大し食品容器市場におけるフレキシブルのリーダーシップを強化しています。

リジッド製品は成長が遅いものの、軽量化とプレミアム化によって進化しています。ガラス瓶はソースやスプレッド類においてブランドの伝統を維持し、アルミトレイは素早い加熱特性を活かしたオーブン対応ミールキットで普及が進んでいます。使い捨てプラスチック禁止に対応するクイックサービスレストランが支持するモールドパルプボウルは、サラダやグレインボウルでシェアを獲得していますが、耐油脂性の化学規則に課題があります。リジッドパックメーカーは関連性を維持するため、QRコード付き蓋や剥がせる鮮度フィルムを組み込んでおり、食品容器市場を席巻するスマートパックトレンドに沿った製品を提供しています。

用途別:調理済み食品が成長加速を牽引

食肉・加工食品は2025年も需要の中核であり続け、ボリュームの28.35%を占め、高バリアラミネートと金属缶を評価する厳格なコールドチェーンと食品安全プロトコルに根ざしています。しかし、成長のスポットライトは調理済み食品とテイクアウトフォーマットに当たっており、共働き世帯の増加、アプリベースのフードデリバリー、グローバル料理への消費者の食欲を背景に2031年にかけてCAGR 7.72%で拡大しています。ベント制御フィルム付き電子レンジ対応トレイ、自己加熱ボウル、ケトジェニックまたは植物性ダイエット向けにカスタマイズされた多区画ポーチは、用途ニーズがパックイノベーションをいかに規定するかを示しています。

乳製品では、光フィルタリング添加剤を含む多層PETカップがプロバイオティクスヨーグルトの賞味期限を延長し、無菌カートンはエネルギー使用を削減するために常温流通へのより深い浸透を進めています。農産物包装は腐敗を抑制するために通気性膜とオンパックエチレン吸収剤を試験しており、小売業者のゼロフードロスへのコミットメントを支援するアプローチです。ベーカリー、菓子類、製粉品は水分調整と改ざん防止の視認性に焦点を当てており、各用途サイクルが独自のマイクロトレンドを生み出し、それらが集合的に広範な食品容器市場全体にイノベーションを広げていることを強調しています。

地域分析

アジア太平洋は2025年に世界収益の38.62%を生み出し、都市移住、女性労働力参加率の上昇、モバイルコマースの普及が新たな利便性食品消費を促進する中、CAGR 7.61%で拡大し、リードを拡大すると予測されています。中国の2024年トレーサビリティコード義務化は、スマートな多層ポーチを冷蔵肉・鶏肉のデフォルトとして位置付け、地元コンバーターにデジタル印刷と可変データシリアライゼーションの拡大を促しています。インドの世帯規模の分散は小型パック単位を好み、政府支援の食品安全キャンペーンが改ざん防止蓋の採用を促進し、メガシティ近郊に位置する地域のプラスチックおよび板紙工場が恩恵を受けています。

北米は成熟したコールドチェーンと持続可能性プレミアムを支払う意欲のある消費者により、堅固なシェアを維持しています。FDAによるPFAS審査の強化はコーティングポートフォリオを再形成し、フッ素フリーバリアにすでに投資したコンバーターに優位性をもたらしています。パンデミック期の行動によって定着したeグロサリーボリュームは粘着性を保っており、その結果、ポーチと断熱ライナーサプライヤーは2日間配送SLAを満たすために中西部とメキシコで新たな生産能力を拡大しています。カナダは米国のトレンドを反映しつつも、軽量フォーマットを優遇する炭素価格制度を重ねており、メキシコの需要は急成長するディスカウントチェーンに対応する段ボールおよびフレキシブルサプライヤーを押し上げています。

欧州は循環経済規制の坩堝です。2024年の包装・包装廃棄物規則はリサイクル素材含有量目標と段階的なEPR費用を成文化し、リサイクル設計とPCR調達を加速させています。ドイツは費用の粒度を精緻化し、多素材パックに高い関税を課したことで、モノPETフィルムへの急速な代替が促進されました。英国はEUルールに追随しつつも、パック単位を追跡するデジタルDRS(デポジット返却制度)を試験運用しており、グローバルに普及する可能性のあるデータインサイトを提供しています。南欧市場は真正性とプレミアムな手がかりを重視し、オリーブオイル、ワイン、特産品保存食においてガラスと装飾金属の需要を牽引しています。これらの規制的・文化的要因は、多国籍企業が最も厳しい共通基準に標準化するにつれて、世界中のパック設計の選択に影響を与えています。

競合環境

食品容器市場は断片化しています。AmcorとBerry Globalの合併保留案件は、統合後の事業体の押出成形、成形、フィルムラミネーションの規模を高め、樹脂調達とコールドチェーン物流におけるシナジーを約束します。Crown Holdingsは米国中西部に2本の高速ラインを追加することで金属缶需要の急増を活用し、長期アルミニウム供給契約を活用して価格変動を緩衝しています。O-I Glassは2025年第1四半期に業績予想を上回り、炉のダウンタイムを削減しカレット収率を改善した「Fit to Win」コスト削減ロードマップによる成果を挙げています。

戦略的テーマは持続可能性投資とスマートパック能力を中心に展開しています。MondiのイタリアにおけるEUR 2億のリサイクル板紙工場は2027年までに42万トンの生産能力を追加し、欧州コンバーターへの板紙供給を強化します。Accredo PackagingがPack Expo 2024で発表した100%バイオベース樹脂ポーチは、小規模イノベーターがカーボンニュートラルブランディングのナラティブに沿うことでマインドシェアを獲得する方法を示しています。一方、Reynolds Consumer Productsは樹脂変動にもかかわらず2024年の記録的な利益を開示し、価格ミックスの改善と運営ヘッジ戦略を功績として挙げています。バイオポリマーブレンドと印刷電子ラベルの特許出願は前年比18%増加しており、それ以外ではボリューム中心の競技場においてマージンを確保できる知的財産をめぐる競争が激化していることを示しています。

統合は活発ですが選択的です。買収は差別化されたバリア化学、PCR調達契約、またはデータ対応パックフォーマットを持つ企業を優先します。プライベートエクイティの関心は持続していますが、バリュエーションは今や貸し手のサステナビリティ連動ローン契約に沿う実証可能なESG指標に依存しています。EUと米国および主要APACマーケット間の規制の遅延が縮小するにつれて、サプライチェーンの複雑性が増し、グローバルなコンプライアンスチームとジャストインタイムのSKU転換が可能な複数地域の生産拠点を持つ企業が有利になります。今後5年間で、競争の最前線はクローズドループの素材フローを運用化し、パックに組み込まれたデータストリームを大規模に収益化できる企業に集中する可能性が高いです。

食品容器業界のリーダー企業

Sonoco Products Company

Amcor PLC

Huhtamaki Oyj

Crown Holdings Inc.

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:O-I Glassは2025年第1四半期の調整後1株当たり利益0.40米ドルを報告し、「Fit to Win」プログラムの下で6,100万米ドルの運営上の利益を生み出しました。

- 2025年2月:Mondi GroupはイタリアのドゥイーノにEUR 2億のリサイクル板紙工場の建設を開始し、欧州における循環包装への高まる需要に対応します。

- 2024年10月:Tupperware Brandsは担保付き貸し手との合意に達し、The New Tupperware Companyを設立し、北米中核市場でのデジタルファーストモデルを強調しました。

- 2024年10月:Accredo PackagingはPack Expo 2024でサトウキビ原料と従来の性能を組み合わせた初の100%バイオベース樹脂ポーチを発売しました。

- 2024年6月:Saica GroupとMondelēz Internationalが菓子ラインにリサイクル可能な紙ベースのマルチパックソリューションを導入しました。

世界の食品容器市場レポートの範囲

食品容器は多様なサイズ、形状、素材で、乾燥食品や液体の保存から調理済み食品の収納まで、消費者のニーズに応えています。プレミアム容器は食品の賞味期限を延長し、食材を新鮮に保つ上で極めて重要です。今日の先進的な容器は、気密シール、漏れ防止設計、食品を区別・分離して腐敗を防ぐ専用コンパートメントを備えていることが多いです。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要業界ベンダーも検討しています。市場推計と予測は基準年の要因に基づき、トップダウンとボトムアップのアプローチによって算出されています。

食品容器市場は素材別(プラスチック、ガラス、金属、その他素材)、製品タイプ別(フレキシブル包装(ポーチ、袋、ラップ、その他製品タイプ)、リジッド包装(ボトル・瓶、トレイ、箱、缶、その他製品タイプ))、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| プラスチック | ポリエチレン(PE) | 低密度ポリエチレン(LDPE) |

| 高密度ポリエチレン(HDPE) | ||

| 直鎖状低密度ポリエチレン(LLDPE) | ||

| ポリプロピレン(PP) | ||

| ポリエチレンテレフタレート(PET) | ||

| その他のプラスチック | ||

| ガラス | ||

| 金属 | ||

| 板紙 | ||

| その他の素材 |

| フレキシブル包装 | ポーチ |

| 袋 | |

| ラップ | |

| その他のフレキシブル包装タイプ | |

| リジッド包装 | ボトルおよび瓶 |

| トレイ | |

| 箱 | |

| 缶 | |

| カップおよびタブ | |

| クラムシェル | |

| その他のリジッド包装タイプ |

| ベーカリー・菓子類 |

| 乳製品 |

| 果物・野菜 |

| 製粉品 |

| 食肉・加工食品 |

| 調理済み食品・テイクアウト |

| ソース・ドレッシング・スプレッド類 |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 素材別 | プラスチック | ポリエチレン(PE) | 低密度ポリエチレン(LDPE) |

| 高密度ポリエチレン(HDPE) | |||

| 直鎖状低密度ポリエチレン(LLDPE) | |||

| ポリプロピレン(PP) | |||

| ポリエチレンテレフタレート(PET) | |||

| その他のプラスチック | |||

| ガラス | |||

| 金属 | |||

| 板紙 | |||

| その他の素材 | |||

| 製品タイプ別 | フレキシブル包装 | ポーチ | |

| 袋 | |||

| ラップ | |||

| その他のフレキシブル包装タイプ | |||

| リジッド包装 | ボトルおよび瓶 | ||

| トレイ | |||

| 箱 | |||

| 缶 | |||

| カップおよびタブ | |||

| クラムシェル | |||

| その他のリジッド包装タイプ | |||

| 用途別 | ベーカリー・菓子類 | ||

| 乳製品 | |||

| 果物・野菜 | |||

| 製粉品 | |||

| 食肉・加工食品 | |||

| 調理済み食品・テイクアウト | |||

| ソース・ドレッシング・スプレッド類 | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

食品容器市場の現在の規模は?

食品容器市場規模は2026年に2,179.2億米ドルに達し、2031年までに2,638.8億米ドルに成長する見込みです。

どの地域が食品容器市場を支配していますか?

アジア太平洋が2025年に38.62%のシェアでリードし、2031年にかけてCAGR 7.61%で拡大すると予測されています。

最も急成長している素材セグメントはどれですか?

板紙が最も急成長している素材であり、規制と消費者の持続可能性志向が需要を変化させる中でCAGR 7.05%を記録しています。

eコマースとミールキットサービスは包装設計にどのような影響を与えていますか?

リアルタイムの品質フィードバックを提供しながら長い輸送チェーンに耐える、軽量で保護性が高く、スマート対応の包装が求められています。

リサイクル可能・バイオベース包装への移行を促進しているものは何ですか?

EUと北米の規制がリサイクル素材含有量の閾値を義務付けており、消費者は循環型・低炭素素材に投資するブランドをますます支持しています。

スマートラベルは食品包装において主流になりつつありますか?

特に北米と欧州で採用が増加しており、組み込みセンサーが鮮度モニタリングを提供し、高価値カテゴリーでのプレミアム価格設定を正当化できます。

最終更新日: