フィリピンのコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

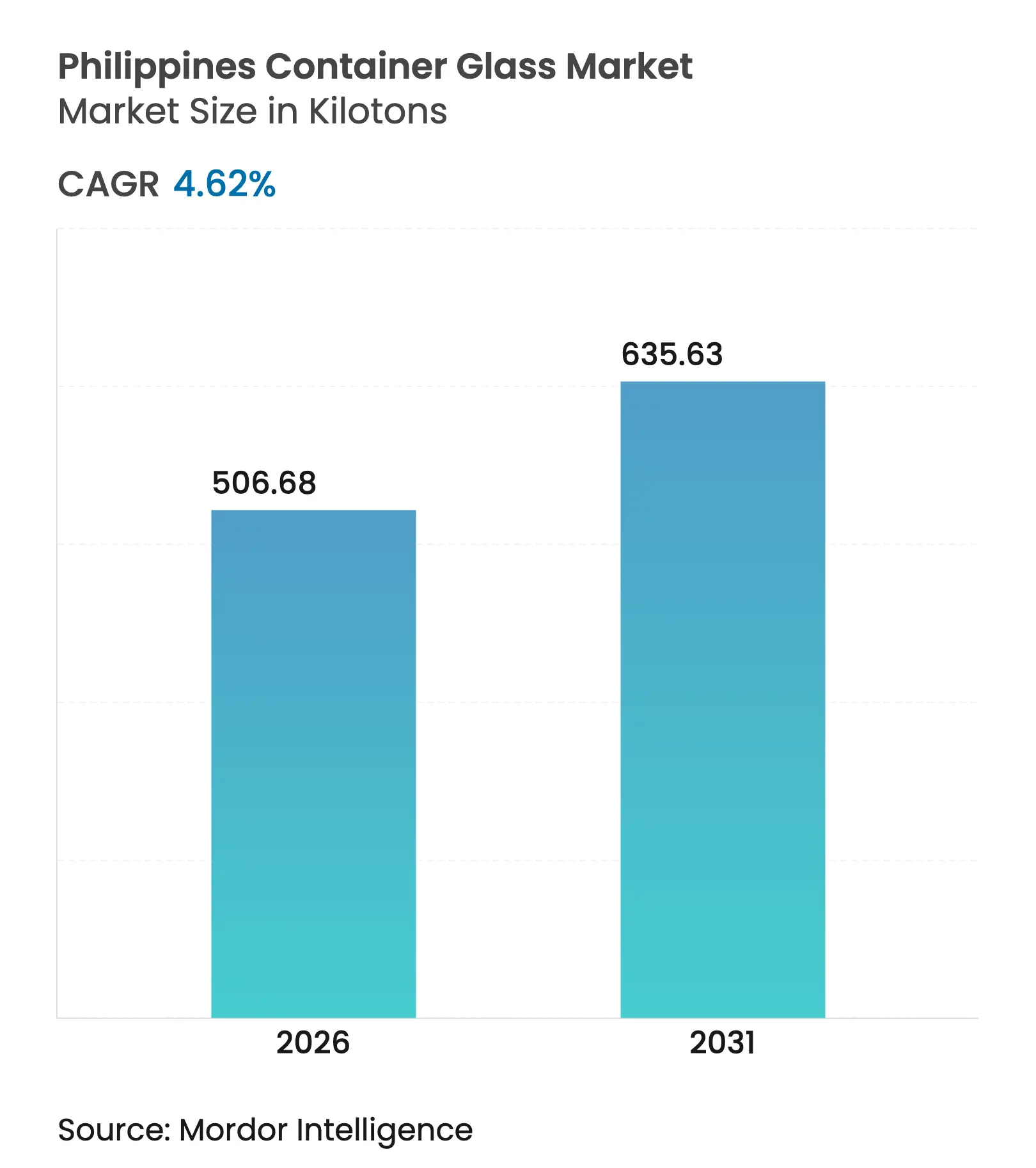

| 市場取引高 (2026) | 506.68 キロトン |

| 市場取引高 (2031) | 635.63 キロトン |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンのコンテナガラス市場分析

フィリピンのコンテナガラス市場規模は、2025年の484.3キロトンから2026年には506.68キロトンに成長し、2026〜2031年にかけて4.62%のCAGRで2031年までに635.63キロトンに達すると予測されています。成長の勢いは、数十億ペソ規模の飲料投資、アンバーバイアルに対する医薬品需要の拡大、および高度にリサイクル可能なフォーマットを支持する規制圧力から生まれています。グローバルなボトラーが採用するリターナブルボトルプログラムが数量の安定性を強化する一方、化粧品やクラフトスピリッツにおけるプレミアム化が新たなニッチな機会を開いています。ソーダ灰の輸入コスト上昇と電力料金の高止まりが競争力を抑制しているものの、国内の生産能力増強と財政的インセンティブが供給リスクを引き続き緩和しています。フィリピンのコンテナガラス市場はまた、拡大生産者責任法の恩恵を受けており、同法はプラスチック包装の比較コストを引き上げ、循環型経済に向けたコンプライアンス対応策としてガラスを位置づけています。[1]Ruth Abbey Gita-Carlos、「コカ・コーラ、フィリピンでの事業拡大に10億米ドルを投資」、フィリピン通信社、pna.gov.ph

主要レポートのポイント

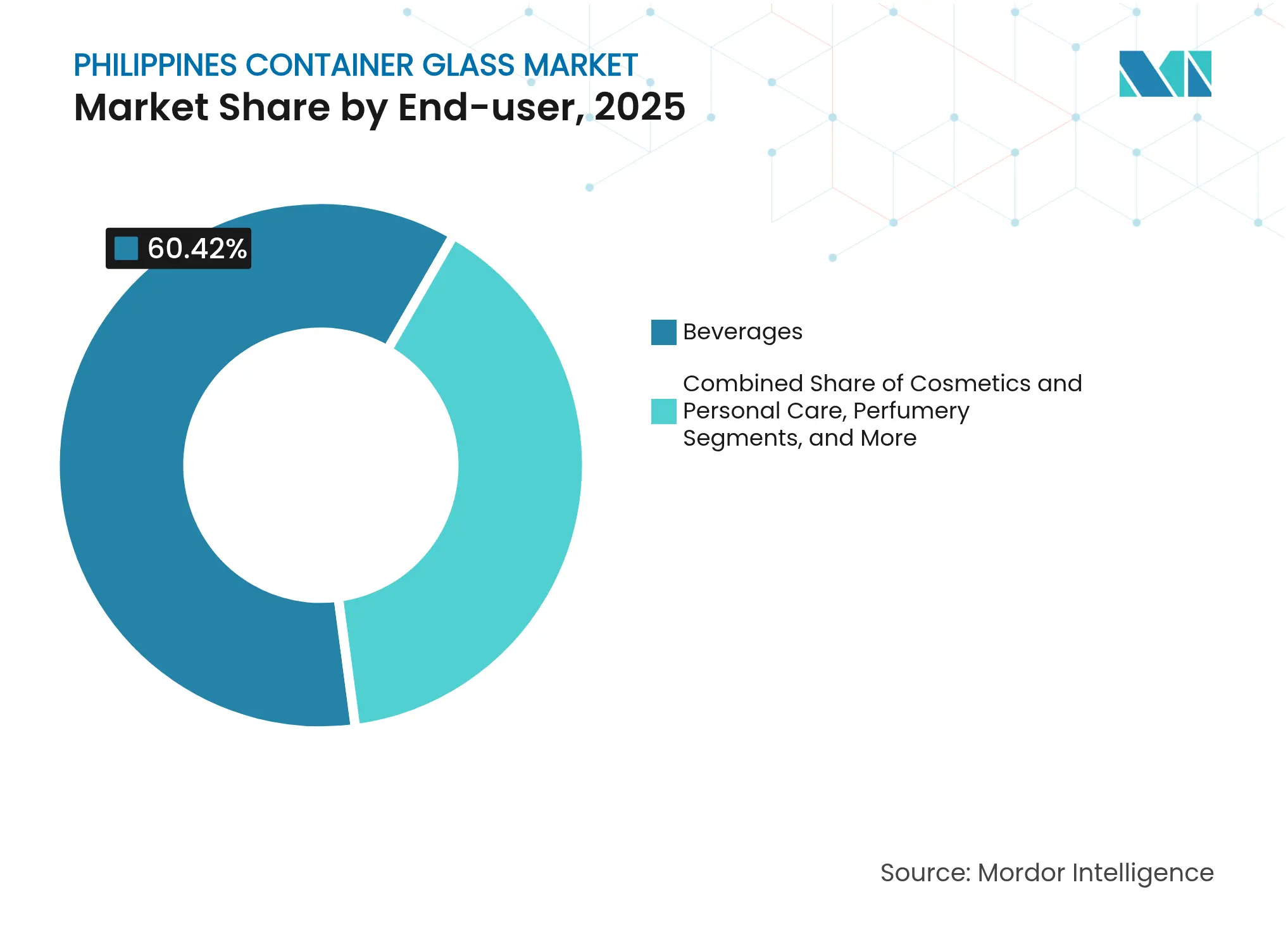

- エンドユーザー別では、飲料が2025年のフィリピンのコンテナガラス市場シェアの60.42%を占めました。

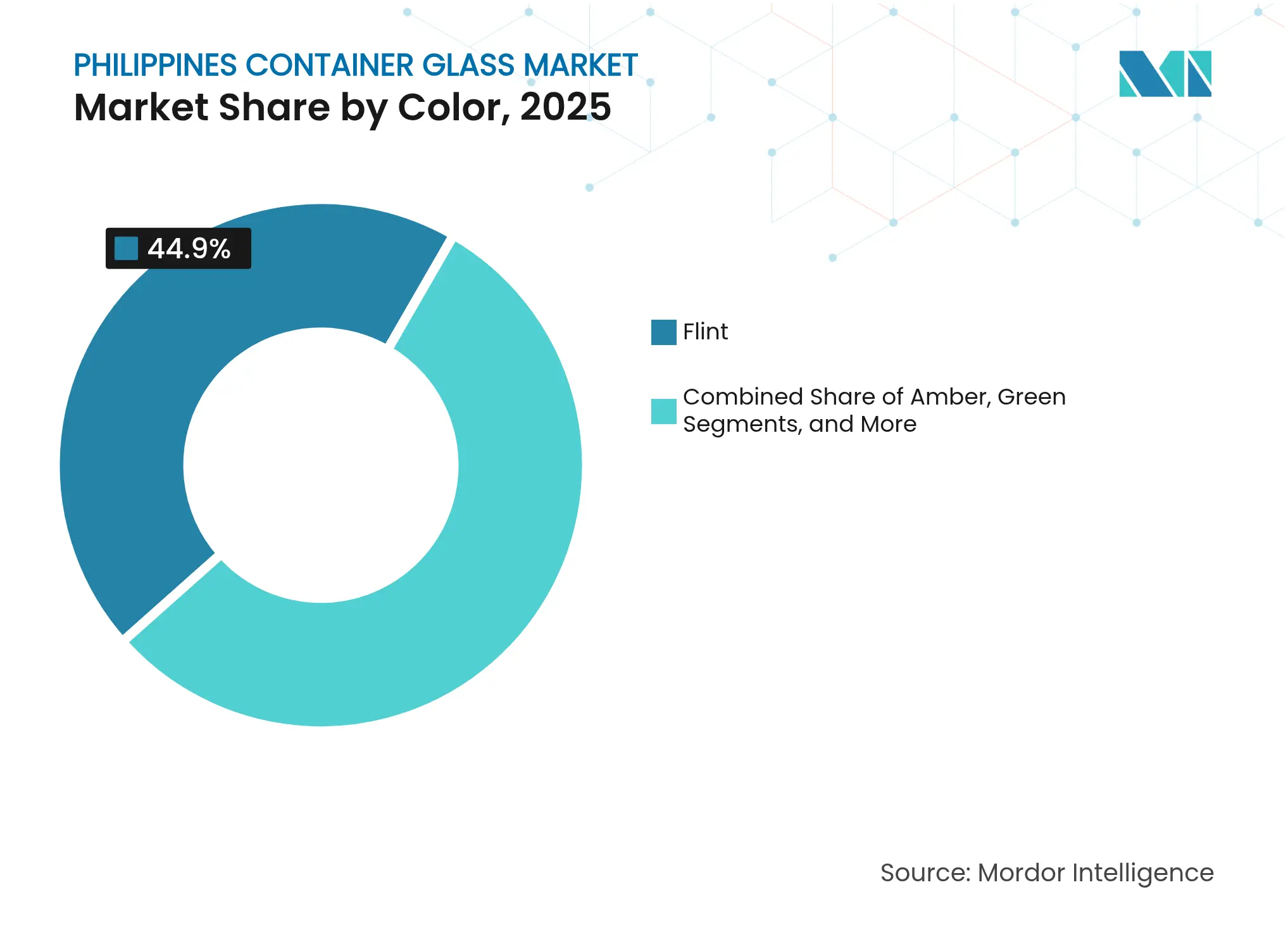

- 色別では、フィリピンのコンテナガラス市場におけるアンバーセグメントの市場規模は、2026〜2031年にかけて5.46%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピンのコンテナガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内飲料製造能力の拡大 | +1.2% | 全国、ルソン島工業地帯 | 中期(2〜4年) |

| 持続可能な包装に対する需要の増加 | +0.8% | メトロマニラおよび主要都市部 | 長期(4年以上) |

| 地場製造に対する政府インセンティブ | +0.6% | 全国、優先経済特区 | 中期(2〜4年) |

| プレミアムガラスを必要とする食品輸出の成長 | +0.4% | 輸出志向地域、ルソン島 | 長期(4年以上) |

| クラフトスピリッツおよびアルチザン飲料のニッチ成長 | +0.3% | 都市部および観光拠点 | 中期(2〜4年) |

| ワクチン充填・仕上げ向けアンバーガラス需要の急増 | +0.5% | 全国医療ネットワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内飲料製造能力の拡大

コカ・コーラの10億米ドル、5カ年投資プログラムは、リターナブルボトルを中心に設計されたタルラック新工場を特徴とし、フィリピンのコンテナガラス市場への安定した需要を保証しています。ユニバーサル・ロビナの30.7ヘクタールのバタンガス複合施設は3,000人の雇用を見込んでおり、地場のソフトドリンク、水、レディ・トゥ・ドリンクティーラインにおける並行した拡大を示しています。これらのプロジェクトは長期的な炉操業計画を支え、輸入依存を低減し、国内ガラスサプライヤーとのパートナーシップを深化させています。

持続可能な包装に対する需要の増加

メトロマニラの消費者はエコフレンドリーなフォーマットに対してプレミアムを支払う意欲が高まっており、調査データは環境価値観とプラスチックよりもガラスを好む傾向との正の相関を示しています。[2]Tricia Rheinne A. Del Pradoら、「メトロマニラにおける持続可能な包装に対する消費者の嗜好の探求」、Journal of Business and Strategic Management、carijournals.org拡大生産者責任法は大企業に対し、2028年までに消費後プラスチックの最大80%を回収することを義務付けており、これによりポリマー選択肢のコンプライアンスコストが増加し、間接的にフィリピンのコンテナガラス市場への選好をシフトさせています。2024年8月時点で947件のEPRプログラムが登録されていることは、ガラスの無限のリサイクル可能性に対する企業の取り組みを裏付けています。

地場製造に対する政府インセンティブ

共和国法第11960号は「一町一産品」イニシアチブを制度化し、包装改善助成金および空港・観光地のOTOPハブを提供しています。フィリピン経済特区庁のインセンティブには最長7年間の所得税免除と資本財の無税輸入が含まれており、炉の改修に対するリターンを改善し、新規参入者のプロジェクト回収期間を最大25%短縮します。フィリピンのコンテナガラス市場は、輸出対応ガラス包材が財務的に利用しやすくなった中小企業からの追加受注を獲得しています。

プレミアムガラスを必要とする食品輸出の成長

アルチザンのココナッツウォッカ(ランバノグ)、フルーツプリザーブ、高付加価値ソースは、フィリピンが引用するコーデックス準拠の食品安全規則を満たすために、プレミアムフリントおよびスペシャルティアンバー容器に依存しています。OTOPの見本市補助金はニッチな生産者を海外バイヤーに露出させ、輸出契約には改ざん防止ガラスが必要とされるため、出荷量の拡大に伴いフィリピンのコンテナガラス市場が強化されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高エネルギーコストと輸入原材料 | -1.8% | 全国、エネルギー集約型施設 | 長期(4年以上) |

| PETおよび金属包装による代替脅威 | -1.1% | 都市市場および近代的小売 | 中期(2〜4年) |

| 主要港における物流のボトルネック | -0.4% | マニラ、セブ、ダバオ港 | 短期(2年以内) |

| リサイクル回収の低迷によるカレット不足 | -0.6% | 全国、都市部集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高エネルギーコストと輸入原材料

フィリピンの産業用電力料金は地域の競合国より38〜67%高く、溶融炉が転換コストの10〜20%を電力に充てるため、構造的な足かせとなっています。[3]世界銀行グループ、「フィリピン市場調査:プラスチック循環型経済の機会と障壁」、worldbank.org設備能力の74.23%が11の企業グループに集中しているため、費用対効果の高い供給契約は依然として希少です。中国および日本からのソーダ灰・石灰石の輸入依存は外国為替リスクを増幅させ、フィリピンのコンテナガラス市場の運転資本サイクルを長期化させています。

PETおよび金属包装による代替脅威

使い捨てPETボトルは1リットルあたり10〜70グラムであるのに対し、ガラスは300〜600グラムであり、サシェ経済の小売環境において共鳴する流通コスト削減効果をもたらしています。アルミ缶は成熟した回収インフラを享受しており、1日に1億6,300万個のサシェが販売されていることは、根強い使い捨て習慣を示しています。ガラスはプレミアムな魅力を維持しているものの、価格に敏感なセグメントは引き続き軽量な基材へと移行しており、フィリピンのコンテナガラス市場のアドレス可能なベースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が優位、パーソナルケアが上回る成長

飲料セグメントは2025年のフィリピンのコンテナガラス市場シェアの60.42%を占め、ビールおよび炭酸飲料向けの確立されたリターナブルシステムに牽引されました。コカ・コーラの工場パイプラインとSan Miguelのブルワリー・ガラスのシナジーが大口注文を支える一方、クラフトビールおよびレディ・トゥ・ドリンクカクテルが多様なSKUを追加しています。スピリッツ需要は2028年まで4.55%のCAGRで増加すると予測されており、カクテル文化の拡大がプレミアムボトルフォーマットを後押しし、棚での存在感を高めることが期待されています。

食品加工業者は、輸出チャネルに向けた調味料、ソース、常温保存食品に使用される小型フリントフォーマットに対して安定したスループットを提供しています。医薬品バイヤーは中程度ながら品質集約的な数量を占めており、免疫接種カバレッジの拡大に伴い、タイプIアンバー容器が注射用ワクチンや栄養補助食品を保護しています。化粧品・パーソナルケアは2031年まで5.05%のCAGRで成長しており、中間層所得の上昇と、気密性ガラスドロッパーに依存する美容セラムの輸出に牽引されています。これらのトレンドが総合的に、一部の高回転SKUにおける代替材料の台頭にもかかわらず、フィリピンのコンテナガラス市場を上昇軌道に維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:フリントが規模を維持、アンバーが加速

フリント容器は2025年のフィリピンのコンテナガラス市場規模の44.90%を占め、透明性が製品プレゼンテーションを高める主流のビール、水、食品ブランドに対応しています。安定した炉操業と確立された着色剤レシピが生産コスト上の優位性を維持し、充填・返却ループを促進しています。グリーンガラスは伝統的なラガーおよびワインのポートフォリオに対して引き続き重要性を持ちますが、ブランドオーナーがクリアラベルの視認性を求めるにつれて成長が鈍化しています。

一方、アンバーバリアントは医薬品の無菌規範とUV感受性のクラフトスピリッツにより5.46%のCAGRで拡大しています。ワクチン充填・仕上げサイクルにはUSP準拠のアンバーバイアルが必要であり、地場のジェネリック医薬品メーカーはリードタイムを短縮するために国内サプライヤーを事前認定しています。飲料面では、エンペラドールの3億ペソ(516万米ドル)の一方向ボトル工場が、伝統的な価値を伝える差別化されたジャー仕上げへのブランド投資を示しています。San Miguel Yamamuraの重金属フリーラベル技術がさらにプレミアムポジショニングを高め、フィリピンのコンテナガラス市場においてアンバー容器を戦略的成長の柱として確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ルソン島はフィリピンのコンテナガラス市場の最大シェアを占めており、バタンガス、カビテ、タルラック周辺の工業回廊にガラス炉と飲料充填工場が集中しています。近接性により重いボトルの輸送コストが削減され、ブルワリーとコンテナサプライヤー間の同期した生産計画が可能になります。メトロマニラはプレミアムパーソナルケアおよび医薬品需要の中心地であり続け、近代的な流通を通じて高付加価値SKUを供給しています。

ビサヤ地方はセブの成長するクラフトビールシーンと食品加工クラスターを通じて注目すべき数量を提供しています。港湾インフラの整備により、ドライマンゴーやグルメソースを詰めたフリントジャーの輸出出荷が効率化され、フィリピンのコンテナガラス市場規模がルソン島の歴史的優位を超えて拡大するのに貢献しています。ミンダナオの飲料市場は、農業ビジネス投資が北部小売業者への長距離流通に適応した軽量フリントボトルを使用したボトルジュースラインの開発を促進するにつれて勢いを増しています。

ボラカイやパラワンなどの観光豊かな島々は、目を引くガラスに包装されたアルチザンスピリッツやリゾート向け飲料を支えています。数量は少ないものの、高い単位マージンがデザイン革新とスペシャルティカラーランを促進し、フィリピンのコンテナガラス市場の平均販売価格を引き上げています。全地域にわたり、ボトルプール管理システムが群島の物流に対応するために進化しており、ガラスメーカーは海運会社と協力して空き容器を低コストで回収する逆物流モデルを構築しています。

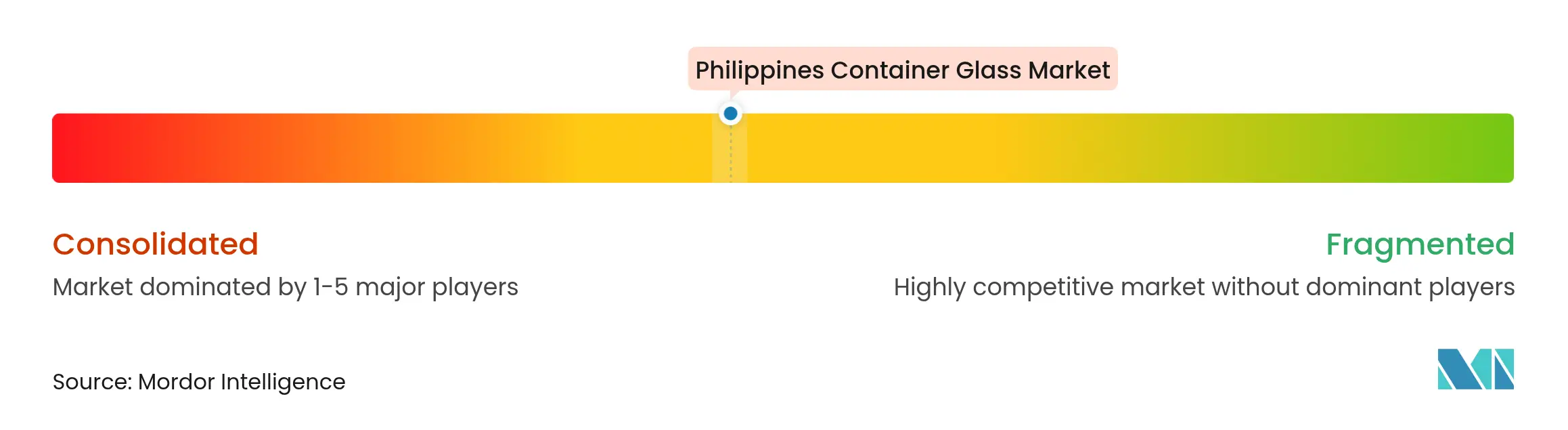

競争環境

フィリピンのコンテナガラス市場は中程度の集中度を示しており、San Miguel Yamamura Asia Corporationの垂直統合された炉ネットワークが中核を担っています。日本山村硝子との技術提携により、バッチプラントの自動化と静電集塵機が導入され、強化される排出規制に対応しています。Anglo Watsons Glassは再生可能エネルギー購入契約によるコストリーダーシップを追求し、スコープ2排出量を削減して関税リスクを軽減しています。Asia Breweryの社内ガラス事業は親会社であるLTグループの飲料多角化を反映しており、ビールおよびアイスティーブランド全体でリフィラブルボトルへの内部需要を確保しています。

ホワイトスペース参入者は、低仕様輸入業者を認証障壁が阻む医薬品バイアルおよびニッチな化粧品ジャーに注力しています。PEZA(フィリピン経済特区庁)インセンティブを活用する企業は炉の改修を迅速に償却でき、地域的包括的経済連携貿易圏内の輸出機会に向けて自社を位置づけることができます。それでも、エネルギーコストの格差が利益率を薄く保っており、フィリピンのコンテナガラス産業は炉の経済性を維持するために継続的なスループットを必要としています。

川下アライアンスは重要な競争上のレバーを表しています。ガラスメーカーは飲料大手と複数年の引き取り契約を締結し、充填業者はジャストインタイム納品とブランドエクイティを固定する共同設計ボトル形状の恩恵を受けています。技術ロードマップはカレット比率の向上とオキシ燃料バーナーを重視し、炭素税リスクを抑制しながら、進化する持続可能性の状況の中で規制コンプライアンスと顧客の信頼を維持しています。

フィリピンのコンテナガラス産業リーダー

Anglo Watsons Glass Inc.(AWGI)

San Miguel Yamamura Packaging Corporation

Bestpak Packaging Solutions Inc.

Asia Brewery Inc.(ABI)

Arcya Glass Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:OECDが製造業アップグレードを促進するための資金調達改革を勧告する資本市場レビューを発表しました。

- 2024年5月:Anglo Watsons Glassが国際再生可能エネルギー証書によって検証されたTeaM Philippines Energyとのゼロエミッション電力供給協定を締結しました。

- 2024年6月:フィリピン統計局が輸出データの透明性向上策を概説する国際商品貿易統計フォーラムを開催しました。

- 2024年3月:エネルギー省が2013〜2024年にわたる産業用電力料金データを公表し、炉操業者にコストベンチマークの明確性を提供しました。

フィリピンのコンテナガラス市場レポートの範囲

コンテナガラスは、ボトル、ジャー、食器、ボウルなどのガラス容器の製造向けに設計されています。その主要な特性には、化学的不活性、無菌性、非透過性が含まれており、飲料、食品、医薬品、化粧品セクターで特に求められています。本調査はまた、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

フィリピンのコンテナガラス市場は、エンドユーザー垂直(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料〔サイダーおよびその他の発酵飲料〕)、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

フィリピンのコンテナガラス市場の現在の数量見通しはどうですか?

このセクターは2025年の484.3キロトンから2026年には506.68キロトン、2031年までに635.63キロトンに成長し、2026〜2031年にかけて4.62%のCAGRを記録すると予測されています。

フィリピンでガラス容器の最も高い需要を生み出しているエンドユーザーカテゴリーはどれですか?

飲料は総出荷量の60.42%を占めており、確立されたリターナブルボトルプールと新たなソフトドリンク生産能力によって支えられています。

フィリピンの充填業者の間でアンバーガラスが人気を集めている理由は何ですか?

医薬品のワクチン充填・仕上げラインとクラフトスピリッツブランドがUVブロック特性を必要としており、アンバーボトルの5.46%のCAGRをもたらしています。

高い電力料金は国内ガラスメーカーにどのような影響を与えますか?

エネルギーコストが生産コストの10〜20%を吸収しており、フィリピンの炉は地域の競合国より38〜67%高い運転コストとなり、利益率を圧迫しています。

新たなガラス製造投資を支援する政策インセンティブは何ですか?

PEZA登録プロジェクトは最長7年間の所得税免除と設備の無税輸入を享受でき、初期資本支出を最大25%削減します。

フィリピンのコンテナガラス市場に最も影響力のある持続可能性規制はどれですか?

拡大生産者責任法は2028年までにプラスチック回収割当量を最大80%に課しており、無限にリサイクル可能なフォーマットとしてのガラスの魅力を高めています。

最終更新日: