食品包装フィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 45.99 十億米ドル |

| 市場規模 (2031) | 57.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

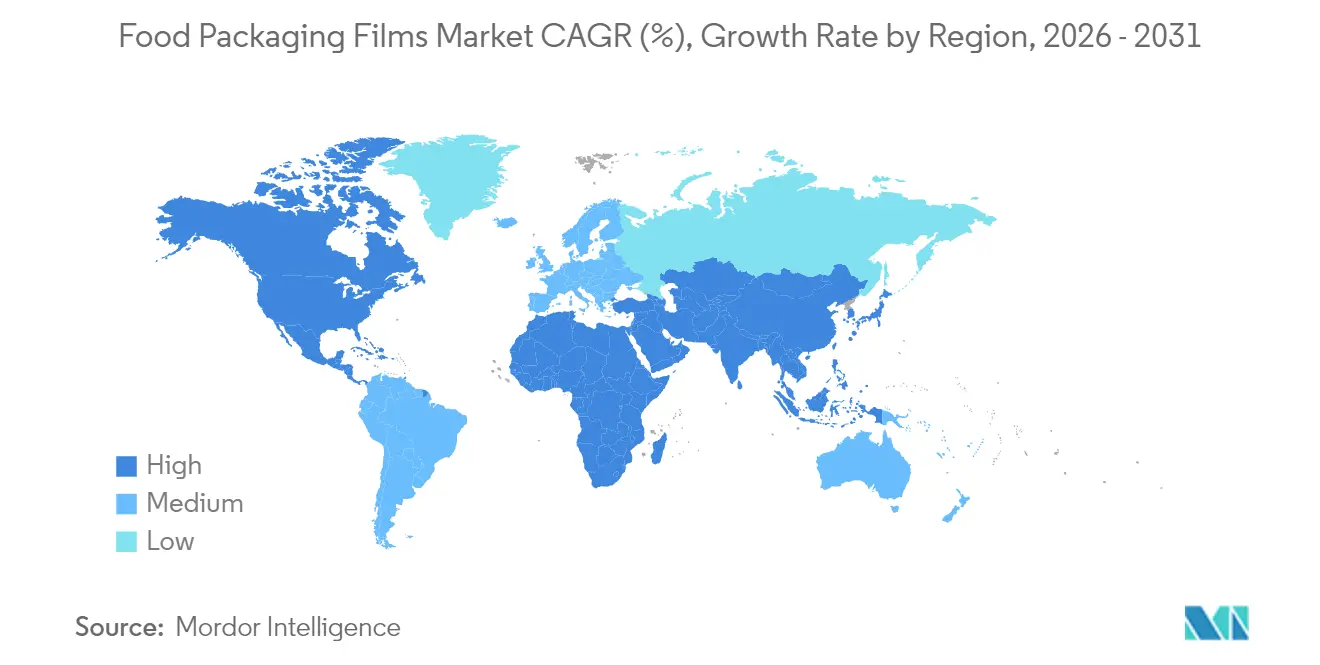

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品包装フィルム市場分析

食品包装フィルム市場規模は、2025年の440億1,000万米ドルから2026年には459億9,900万米ドルへと成長し、2026年〜2031年のCAGR 4.49%で2031年までに572億5,000万米ドルに達すると予測されています。持続的な成長は、都市人口の増加、リサイクル可能な形態に対する規制上の圧力、および賞味期限を延長し食品廃棄を削減するハイバリアフィルム技術の進歩を反映しています。ポリエチレンは依然として素材選択において主導的地位を占めていますが、地域の法規制がリサイクル含有量の目標を強化し多層構造を制限するにつれ、バイオプラスチックおよびモノマテリアル構造が勢いを増しています。アジア太平洋地域は大規模な食品加工拠点とコスト競争力のある生産能力を背景に需要をリードし、北米はeコマースのミールキット普及と意欲的な循環経済基準を背景に最も急速な拡大を記録しています。

主要レポートのポイント

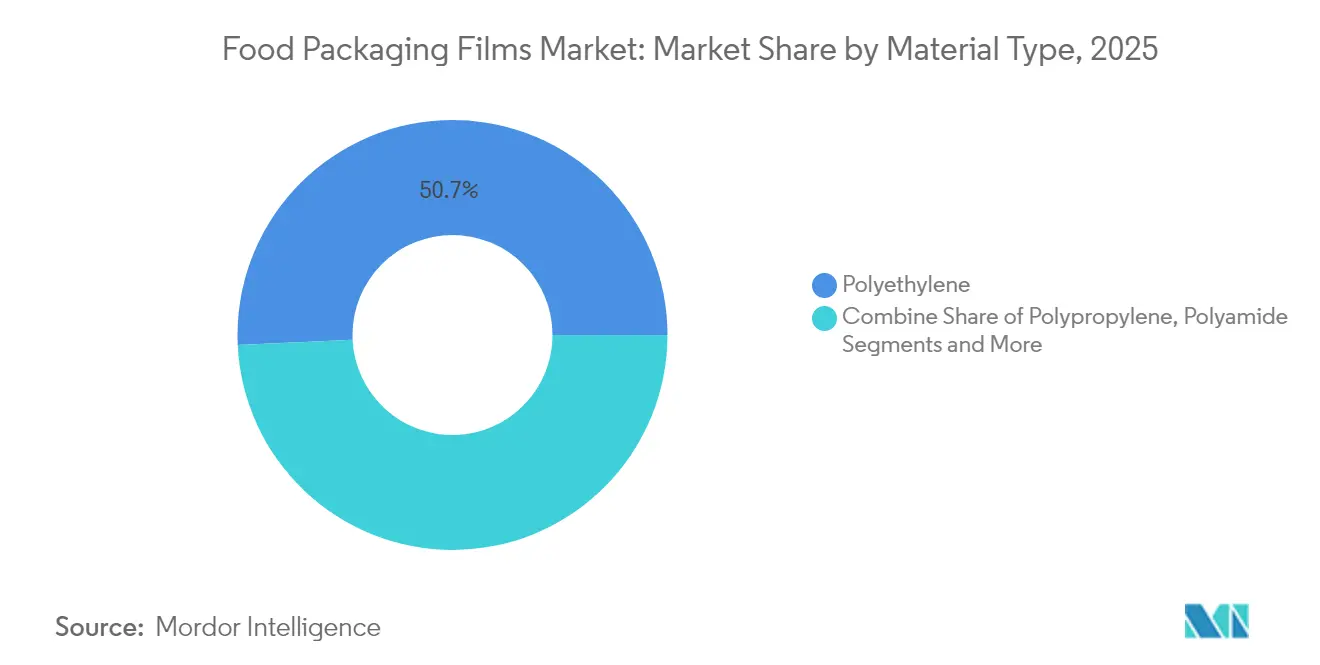

- 素材タイプ別では、ポリエチレンが2025年の食品包装フィルム市場シェアの50.74%を占め、バイオプラスチックは2031年までCAGR 6.33%で成長すると予測されています。

- 包装タイプ別では、ラップおよびロールストックが2025年に28.35%の収益シェアでトップとなり、バッグおよびポーチは2031年までCAGR 7.45%で拡大すると予測されています。

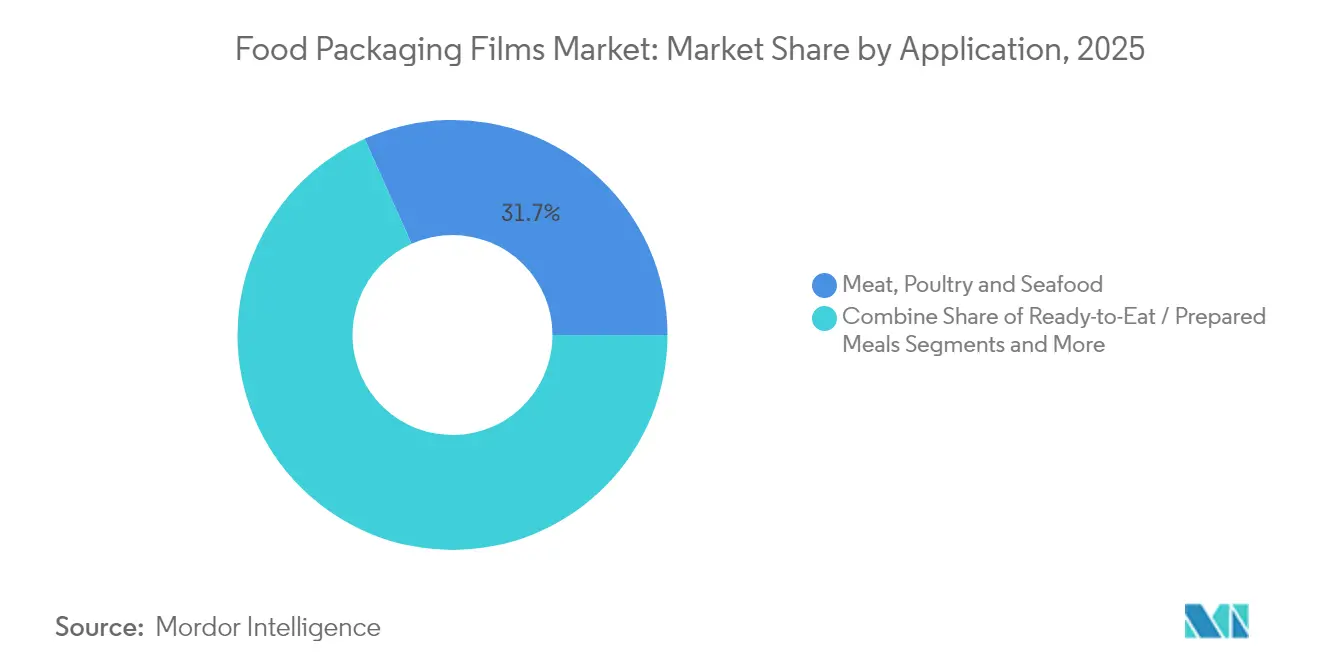

- 用途別では、食肉・家禽・水産物が2025年の食品包装フィルム市場規模の31.71%を占め、調理済み食品はCAGR 6.39%で2031年まで拡大しています。

- 技術別では、二軸延伸が2025年の食品包装フィルム市場シェアの32.21%を占め、2031年までに最高のCAGR 7.05%を記録する見込みです。

- 地域別では、アジア太平洋が2025年の世界収益の38.12%を占め、北米は2026年〜2031年にかけてピークとなるCAGR 6.18%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品包装フィルム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部における利便性重視の調理済み食品需要の急増 | +1.2% | 世界規模、北米およびアジア太平洋の都市部に集中 | 中期(2〜4年) |

| リサイクル可能フィルムに対するサステナビリティ規制 | +0.9% | 欧州および北米が先行、アジア太平洋が追随 | 長期(4年以上) |

| eコマースのミールキットおよび食料品配送 | +0.8% | 北米および欧州が中核、アジア太平洋が拡大中 | 短期(2年以内) |

| 賞味期限延長のためのハイバリアフィルム | +0.7% | 世界規模、先進国市場でプレミアム化 | 中期(2〜4年) |

| ダークストアのコールドチェーン・マイクロフルフィルメント | +0.4% | 世界の都市ハブ | 短期(2年以内) |

| PCRフィルム向けケミカルリサイクルの規模拡大 | +0.6% | 欧州が先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクル可能なモノマテリアルフィルムを加速させるサステナビリティ規制

法規制が食品包装フィルム市場を、コストのかかる分離工程なしに既存のリサイクル試験に合格する構造へと誘導しています。欧州連合は現在、2030年までにPET食品包装に30%のリサイクル含有量を義務付け、2040年までに50%へ引き上げるとともに、2026年より厳格な制限値を超えるPFASを禁止しています。[1]欧州委員会、「規則(EU)2025/40 包装および包装廃棄物に関する規則」、eur-lex.europa.eu カリフォルニア州のSB 54は、2032年までに使い捨てプラスチックを25%削減し、リサイクル率65%を達成することを求める並行した圧力を加えています。Klöckner Pentaplastはこれに応え、93%超のPPまたは95%のPEを含み、重量を最大75%削減したkp FlexiFlowフィルムを投入しました。[2]Klöckner Pentaplast、「kpがリサイクル可能なバリアフローラップフィルムを発売」、kpfilms.com

eコマースのミールキットおよび食料品配送包装の急増

消費者直送の配送は、店頭小売よりも大きな穿孔リスクと温度変動にフィルムをさらします。HelloFreshのAI駆動の梱包最適化は、気象パターントリップ距離を考慮し、製品の安全性を損なうことなく材料を最小化します。バッチピッキングとゾーンピッキングを組み合わせたロジスティクスモデルは、フルフィルメント時間と移動距離を削減し、自動積載ラインに対応した耐引裂性ポーチへの需要を高めています。

ダークストアのマイクロフルフィルメントにおけるコールドチェーンの成長

30分以内の都市配送ウィンドウは、断熱性、結露制御および改ざん防止に対する要件を高めています。フィルムに組み込まれたスマートインジケーターが温度偏差を追跡し、迅速な出荷サイクル中に実用的な鮮度データをオペレーターに提供します。ネットワークが拡大するにつれ、サプライヤーはマイクロハブ内の圧縮強度ニーズを満たしながらリサイクルを簡素化するため、低密度モノPEラミネートに注目しています。

PCRフィルムを解放するケミカルリサイクルインフラの規模拡大

Axens、IFPENおよびJEPLANは、混合廃棄物をバージン同等の純度を持つ食品接触用樹脂に変換するRewind PETを商業化しました。[3]JEPLAN、「Rewind® PETケミカルリサイクルプロセスの商業化」、jeplan.co.jp Nova ChemicalsのインディアナプラントはAmcorのフィルムポートフォリオ向けに年間1億ポンド超の機械的リサイクルPEを供給します。ライフサイクルアセスメントの研究では、超臨界プロパンによるポリプロピレンのリサイクルが1kgのrPP当たりわずか0.32 kg CO₂しか排出しないことが示されており、これは溶剤・貧溶剤法の代替手段より75%低い値です。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.8% | 世界規模、輸入依存地域で深刻 | 短期(2年以内) |

| 世界的な使い捨てプラスチック規制の強化 | -0.6% | 欧州および北米が先行、世界的に拡大 | 中期(2〜4年) |

| 食品グレードのハイバリアリサイクル樹脂の供給不足 | -0.4% | 世界規模、厳格な規制を持つ市場で顕著 | 長期(4年以上) |

| 紙ベースのバリアラミネートによる急速な代替 | -0.5% | 欧州および北米が中核 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な使い捨てプラスチック規制の強化

南オーストラリア州は2024年9月にプラスチック禁止を拡大し、EPS食品容器および厚手の手提げ袋を対象に加え、代替基材への迅速な切り替えを強いています。ニューサウスウェールズ州でも同様の規制が2025年1月より包装済み食品からプラスチックストローおよび一体型カトラリーを除外します。[4]環境保護庁、「プラスチック禁止および包装済み食品・飲料」、epa.nsw.gov.au

食品グレードのハイバリアリサイクル樹脂の供給不足

機械的リサイクルは、食品接触承認を危うくする使用後汚染に苦慮しています。FDAの異議なし書簡は依然として希少であり、インフラが拡大するまでメーカーはよりコストの高いケミカルリサイクルへの移行を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリエチレンが規模を維持しながらバイオプラスチックが成長を上回る

ポリエチレンは2025年収益の50.74%を生み出し、食品包装フィルム市場におけるその比類なきサプライチェーンと加工の汎用性を裏付けています。この樹脂の優位性は、安定した価格設定、扱いやすい溶融挙動、インフレーションおよびキャスト工程との適合性に起因しています。それでも、低炭素フットプリントに向けた法規制の勢いは、CAGR 6.33%で拡大するバイオプラスチックグレードへと調達チームを誘導しています。メーカーは、シール完全性と透明性を維持しながら43 g CO₂を固定し、既存の変換設備に適合するサトウキビ由来のLDPEポーチを試験しています。ポリプロピレンは固有の剛性と耐湿性により延伸スナックラップの主力素材であり続け、一方PETはケミカルリサイクルの突破口を通じたPCR含有量へのアクセス向上から恩恵を受けています。限定量のポリアミドは、レトルトパウチ内での靭性と耐穿孔性を必要とするニッチ用途に活路を見出しています。

見通し期間を通じて、バージンポリオレフィンは依然として調達の中核を担いますが、食品包装フィルム業界はプレミアムSKUにおいて認証済み循環型またはバイオ由来の代替品への決定的な傾斜を見せています。機械ラインが脱臭を統合し押出機が低温スクリューを採用するにつれ、フィルムメーカーは加工性を低下させることなく30%のリサイクル含有量を目標としています。2030年までに100%リサイクル可能および50%リサイクル包装を目指すブランドの誓約は、冷蔵・冷凍セクター全体でPCRリッチなLLDPEブレンドへの需要をさらに高めています。二次的な影響としては、バージンとリサイクルストリームを切り替える際の粘度変動に対応するための押出ダイの再調整、およびバイオベース基材への印刷密着性を維持するためのコロナ処理プロトコルの見直しが挙げられます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:バッグおよびポーチがeコマースの勢いでシェアを拡大

ラップおよびロールストックは、食肉・乳製品工場の高速フローラップおよびサーモフォームフィルシール機を連続フォームフィルムが支えることで、2025年に28.35%のシェアを維持しました。しかしバッグおよびポーチは最速のCAGR 7.45%を記録しており、ミールキットの成長と一人前サイズの利便性志向を反映しています。その軽量プロファイルは容積重量を低減し、カーボンニュートラルなラストマイルコミットメントを追求する食料品プラットフォームにとって重要な宅配便割増料金と輸送当たりの温室効果ガス排出量を削減します。バッグおよびポーチの食品包装フィルム市場規模は、クイックコマースの普及とともに拡大すると予測されており、PETラミネートに匹敵するモノマテリアルフィルム剛性を実現するMDO-PEの改良に支えられています。

MAPトレイの新鮮なタンパク質には依然としてピーラブルかつ防曇性のトップウェブが必要なため、蓋材フィルムは回復力を維持しています。バルクチーズや家禽向けのシュリンクフィルムも樹脂コストの変動に伴うダウンゲージ戦略が普遍的であるものの、量を維持しています。これに対応してサプライヤーはデジタルツインシミュレーションを活用してガセット形状とジッパー配置を最適化し、材料節約と消費者利便性の両方を推進しています。マイクロ波サセプター技術の進化に伴い、レトルト対応スタンドアップポーチは特にプレミアムスープやご飯のおかずにおいて硬質缶からシェアを奪い続けています。

用途別:ライフスタイルの変化の中で調理済み食品がペースを設定

タンパク質包装は2025年に31.71%で最大のセグメントを維持しており、生鮮・加工肉製品が長くなるコールドチェーンを通過するために厳格な酸素バリアと耐衝撃性を必要としているためです。それでも調理済み食品カテゴリーはハイブリッドな勤務形態と、素早く加熱できる冷蔵または常温保存食品への需要に後押しされ、年率6.39%で成長しています。調理済み食品ソリューションの食品包装フィルム市場規模は、PETベースフィルムで内張りされ気密シールが可能で220℃の焼成温度に耐えるオーブン対応紙トレイ形態から恩恵を受けています。

乳製品はチーズ真空包装に高透明度のPA/PE多層フィルムを使用し、ベーカリーブランドはPPフローラップと工業堆肥化を約束する新興セルロースフィルムを使い分けています。青果物の出荷業者は、熟成を遅らせるために通気性LDPEバッグ内に組み込まれたエチレン吸着剤を試験しています。乳幼児栄養などのニッチセグメントでは、ナノシリカコーティングへの研究が将来的な代替を示唆しているものの、規制上の保守主義から多層酸化アルミニウムバリアが依然として主流です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:二軸延伸が圧倒的なリードを維持

二軸延伸ラインは2025年収益の32.21%を占め、2031年までCAGR 7.05%で前進し、BOPPおよびBOPETの比類なき弾性率、光学的透明性およびダウンゲージポテンシャルを反映しています。機械方向と横方向の両方への延伸がポリマー鎖を整列させ、スナックおよび乾燥食品市場に不可欠なバランスの取れた引裂抵抗とステップチェンジのガスバリア性能を持つフィルムを生み出します。キャストフィルム設備は成熟しているものの、精密な厚みプロファイルを必要とするチーズシュリンクバッグ向けの共押出構造に成長を見出しています。インフレーションフィルムオペレーターは9層および11層エアリングシステムを通じてポートフォリオの幅を拡大し、EVOHとmLLDPEを組み合わせて高湿度青果物パックに適したリサイクル可能なオールPEラミネートを製造しています。

MDO-PEは、プリンターがモノマテリアルリサイクル性を維持しながら高精細グラフィックスのためのより滑らかな表面を求めるにつれて普及しています。デジタルプロセス制御と赤外線ゲージングの採用により厚み公差が±2 µm未満に縮小し、機械的妥協なしに積極的なダウンゲージ目標が可能になっています。エネルギーコストの上昇に伴い、EVOブランドで販売される低温押出機は比エネルギー消費量を20%削減し、サステナビリティ指標を改善し多層インフレーションフィルムのコスト競争力を強化しています。

地域分析

アジア太平洋は2025年の世界収益の38.12%を生み出し、中国とインドの広大な食品加工クラスターおよび地域のスナックや麺ブランドにサービスを提供する中小コンバーターの増加に支えられています。現地樹脂の統合、輸出奨励策の支援、拡大するコールドチェーンネットワークにより、フレキシブル包装形態の迅速なスケールアップが可能となっています。沿岸部の先進押出ラインに対する政府補助金は、薄ゲージ・ハイバリアBOPP輸出供給における地域リーダーシップをさらに強固にしています。中間層所得の上昇が小分け・ブランド品への需要を刺激し、ASEAN全域で食品包装フィルム市場の成長を定着させています。

北米はシェアでは小さいものの、2031年までCAGR 6.18%を記録する見込みで、世界最速の成長率です。促進要因には、厳格なリサイクル可能性法、堅調なeコマース普及率、および検証済みPCR含有量に対してプレミアムを支払う消費者の意欲が含まれます。カリフォルニア州のSB 54は小売業者にリサイクル率の達成を義務付け、ケミカルリサイクルハブとPCR対応モノPEラミネートへの投資を促しています。北米の食品包装フィルム市場シェアは、ミールキットライナーや冷凍惣菜向けスタンドアップポーチなどの高マージンカテゴリーで拡大する態勢が整っています。欧州は一貫した政策枠組みと無溶剤ラミネーションおよびバリアコーティング化学における技術的ノウハウから恩恵を受け、強固な地位を維持しています。欧州大陸の包装および包装廃棄物規制は世界で最も野心的なリサイクル含有量の閾値を設定し、ハイバリアでありながらリサイクル可能な設計の展開を加速させています。

東欧は多国籍企業がサプライチェーン排出量と関税リスクを軽減するためにEU需要センターに近い生産拠点を移転するにつれ、段階的な生産能力を提供しています。その他の地域では、中東・アフリカが石油誘導体原料の優位性を活かして多国籍充填業者を誘致し、ラテンアメリカはタンパク質や青果物の輸送に防湿フィルムを必要とする農業輸出フローを活用しています。

競合環境

当業界は断片化しており、数十億ドル規模の取引が規模の経済とR&Dの幅を再定義しています。Amcorの2025年4月のBerry Globalとの84億米ドルの全株式交換合併は、年間売上高240億米ドルを超える包装リーダーを形成し、調達の調和と共有された押出ノウハウを通じて6億5,000万米ドルのシナジーを解放しました。Toppanによる18億米ドルのSonoco社フレキシブル事業の買収は、レトルトパウチおよびハイバリアロールストックにおけるグローバルフットプリントを強化し、MondiによるSchumacherの西欧資産の計画的買収はeコマース向け段ボール裏打ちスリーブの生産能力を拡大します。

技術投資がプレーヤーを差別化しています。Amcorは、菓子類ラップに適した油脂・水分バリアを提供する繊維含有量80%超の熱シールコーティング紙AmFiber Performance Paperの欧州特許を取得しました。Klöckner Pentaplastのkp FlexiFlowシリーズは、CEFLEXガイドラインを予定より数年早く満たす90%超のモノマテリアル含有量を誇るリサイクル可能なフローラップを先駆けています。同時に、コンバーターは急増するコンプライアンス需要に対する供給を確保するため高純度rPEおよびrPPの供給契約を締結しており、AmcorとNova Chemicalsの覚書はこうした提携の典型例です。

ホワイトスペース参入者は、一人前スナックや調味料サシェをターゲットとした紙コーティング、セルロースベースまたは食用フィルムソリューションに注力しています。スマートパックのスタートアップはNFCチップを組み込んで鮮度確認を行い、プレミアムグローサーに売り込んでいます。中規模の地域プレーヤーはPCRリッチな食肉ケーシングや堆肥化可能な青果物バッグでニッチを開拓しようとしていますが、資本集約的なバリアフィルムR&Dが多国籍企業のペースに追いつく能力を制限しています。

食品包装フィルム業界リーダー

Amcor Plc

Mondi Group

Constantia Flexibles Group GmbH

Coveris Management GmbH

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorは84億米ドルのBerry Globalとの統合を完了し、世界最大の消費者・ヘルスケア包装サプライヤーを創設しました。

- 2025年2月:Mondiはeコマース向け段ボール供給を強化するため、Schumacher PackagingのWestern European資産の取得に合意しました。

- 2025年2月:EUは規則(EU)2025/40を採択し、2030年までの完全リサイクル可能性とPET食品包装における30%リサイクル含有量を義務付けました。

- 2025年1月:Amcorは食品グレードのフレキシブルフィルム向けに機械的リサイクルPE樹脂を購入するため、Nova Chemicalsと覚書を締結しました。

- 2024年12月:Toppanは18億米ドルでSonoco社のサーモフォームおよびフレキシブル部門を買収し、レトルトパウチポートフォリオを強化しました。

- 2024年10月:Klöckner Pentaplastは93% PPまたは95% PE含有量を特徴とするkp FlexiFlowリサイクル可能バリアフローラップを発売しました。

世界の食品包装フィルム市場レポートの調査範囲

食品包装フィルム市場調査は、食品業界における包装フィルムの価値消費(米ドル)を追跡します。本調査は、包装需要、最終製品、およびサプライサイドの観点に関連する基礎的要因に基づいて包装フィルム製品の詳細な評価を提供します。分析は、二次調査および一次調査を通じて収集された市場インサイトに基づいています。市場はまた、促進要因および阻害要因の観点から食品包装フィルムの成長に影響を与える主要要因もカバーしています。

食品包装フィルム市場は、素材(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレートおよびその他素材)および地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、欧州その他)、アジア太平洋(中国、インド、日本、アジア太平洋その他)、ラテンアメリカ(ブラジル、メキシコ、ラテンアメリカその他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカその他))によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて価値(米ドル)で提供されます。

| ポリエチレン(LDPE、LLDPE、HDPE) |

| ポリプロピレン(CPP、BOPP) |

| ポリエチレンテレフタレート(BOPET) |

| ポリアミド(BOPA) |

| その他の素材タイプ |

| ラップおよびロールストック |

| バッグおよびポーチ |

| 蓋材フィルム |

| その他の包装タイプ |

| 食肉・家禽・水産物 |

| 乳製品・チーズ |

| ベーカリー・菓子類 |

| 果物・野菜 |

| 調理済み食品・惣菜 |

| その他の用途 |

| インフレーションフィルム押出 |

| キャストフィルム押出 |

| 二軸延伸(BOPP/BOPET) |

| その他の技術 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 素材タイプ別 | ポリエチレン(LDPE、LLDPE、HDPE) | ||

| ポリプロピレン(CPP、BOPP) | |||

| ポリエチレンテレフタレート(BOPET) | |||

| ポリアミド(BOPA) | |||

| その他の素材タイプ | |||

| 包装タイプ別 | ラップおよびロールストック | ||

| バッグおよびポーチ | |||

| 蓋材フィルム | |||

| その他の包装タイプ | |||

| 用途別 | 食肉・家禽・水産物 | ||

| 乳製品・チーズ | |||

| ベーカリー・菓子類 | |||

| 果物・野菜 | |||

| 調理済み食品・惣菜 | |||

| その他の用途 | |||

| 技術別 | インフレーションフィルム押出 | ||

| キャストフィルム押出 | |||

| 二軸延伸(BOPP/BOPET) | |||

| その他の技術 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

食品包装フィルム市場の現在の価値は?

市場は2026年に457億9,900万米ドルと評価されており、CAGR 4.49%に基づき2031年までに572億5,000万米ドルに達すると予測されています。

食品包装フィルム市場で最も成長が速い地域はどこですか?

北米は2031年までCAGR 6.18%と最高の予測成長率を示しており、厳格なリサイクル可能性法とeコマース需要に牽引されています。

なぜモノマテリアルフィルムが普及しているのですか?

欧州および米国の各州の規制がより高いリサイクル率とリサイクル含有量を要求しており、剥離なしに選別試験に合格するPEまたはPPリッチな構造が有利となっています。

市場全体を上回るペースで拡大している用途はどれですか?

調理済み食品・惣菜の包装はCAGR 6.39%で増加しており、都市部の消費者が利便性を求めるにつれて市場全体を上回っています。

業界の統合は競争にどのような影響を与えていますか?

Amcor–Berry Globalのようなメガ合併は規模の経済、より大規模なPCR樹脂供給契約および広範なR&Dバジェットをもたらし、中小コンバーターに対する競争障壁を強化しています。

将来の投資を支配する技術は何ですか?

二軸延伸フィルムは高いバリア性能により引き続き礎石となっており、ケミカルリサイクルとスマート包装センサーがサステナビリティとトレーサビリティの向上に向けて最も多くの新規資本を集めています。

最終更新日: