再利用可能なフードサービス包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 46.19 十億米ドル |

| 市場規模 (2031) | 61.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再利用可能なフードサービス包装市場分析

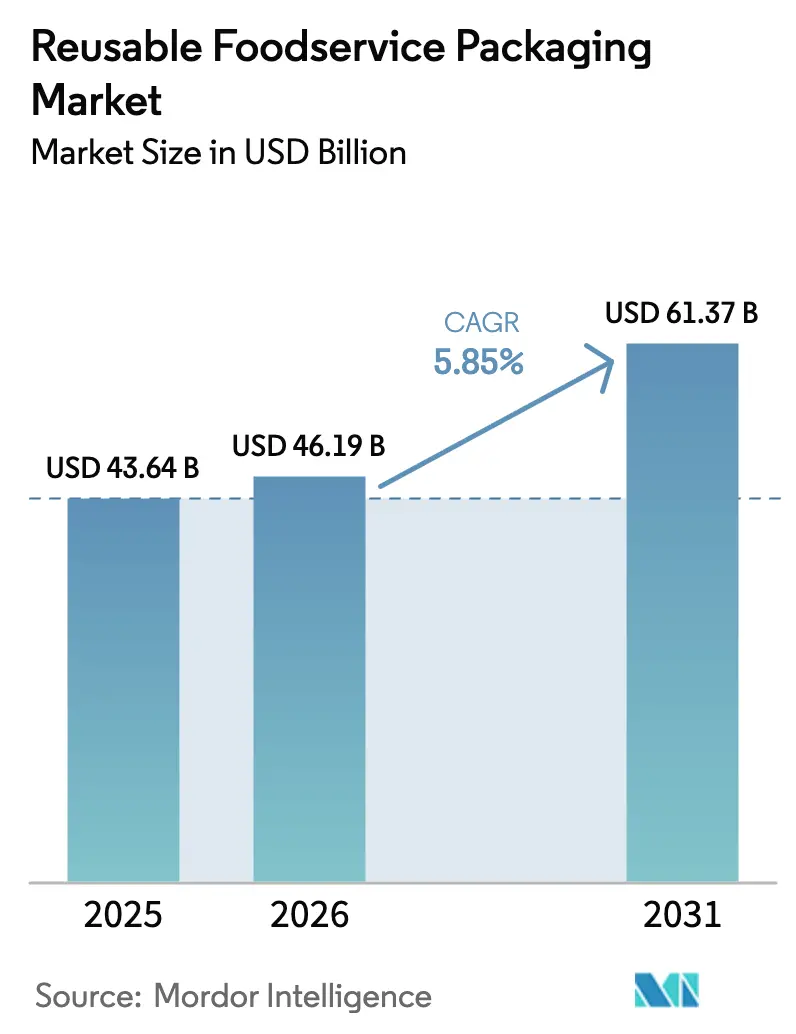

再利用可能なフードサービス包装市場規模は2025年に436億4,000万米ドルと評価され、2026年の468億1,900万米ドルから2031年には613億7,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.85%で成長すると推定されています。拡大生産者責任(EPR)規則を中心とした継続的な規制圧力が、ブランドを循環型システムへと移行させています。企業のサステナビリティ目標が勢いを加え、容器フォーマットとデジタル追跡手法を標準化するパートナーシップを促進しています。フードデリバリープラットフォームによる迅速な試験導入、化石原料投入量を削減する新素材の発売、クイックサービス店舗でのRFID導入が、さらに価値提案を強化しています。一方、逆物流に伴うコスト障壁や、人口密集都市部における食器洗浄能力の不足が、引き続き普及を制約しています。

主要レポートのポイント

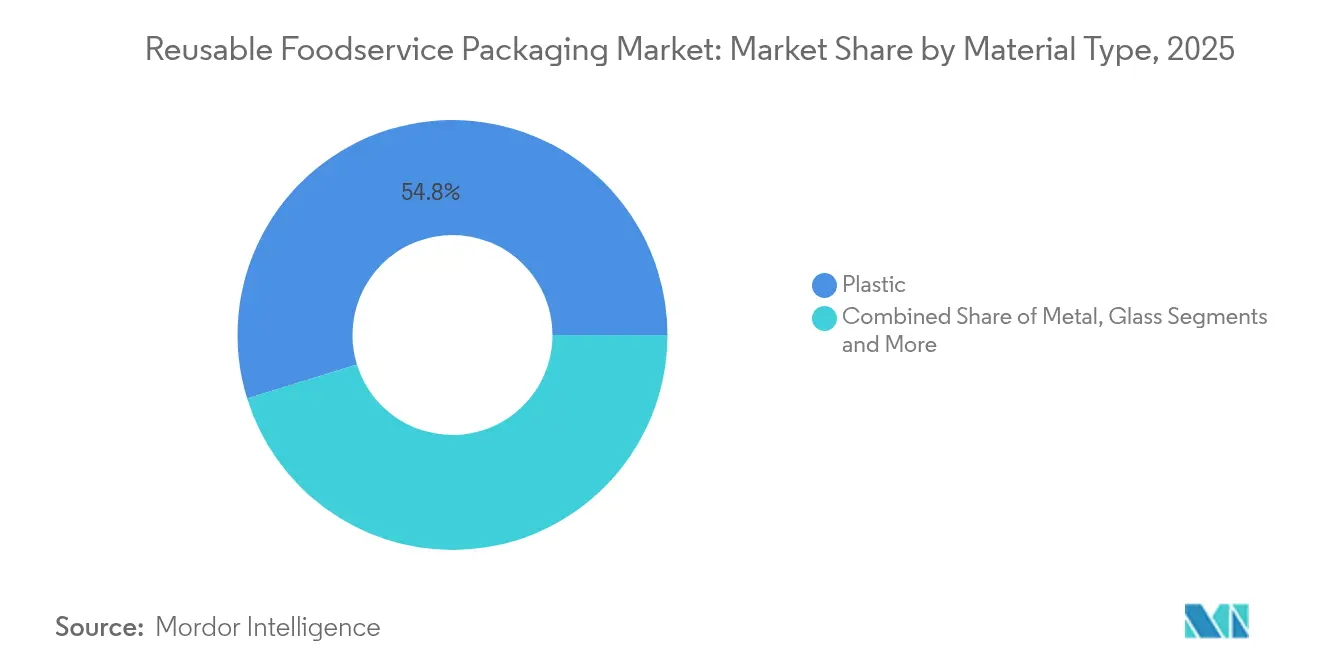

- 素材別では、プラスチックが2025年の再利用可能なフードサービス包装市場シェアの54.78%を占め、シリコーンおよびファイバー系オプションは2031年までに年平均成長率7.55%で成長すると予測されています。

- 製品タイプ別では、カップ・蓋が2025年の売上シェアの42.95%をリードし、ボトル・タンブラーは2031年まで年平均成長率6.54%で拡大すると予測されています。

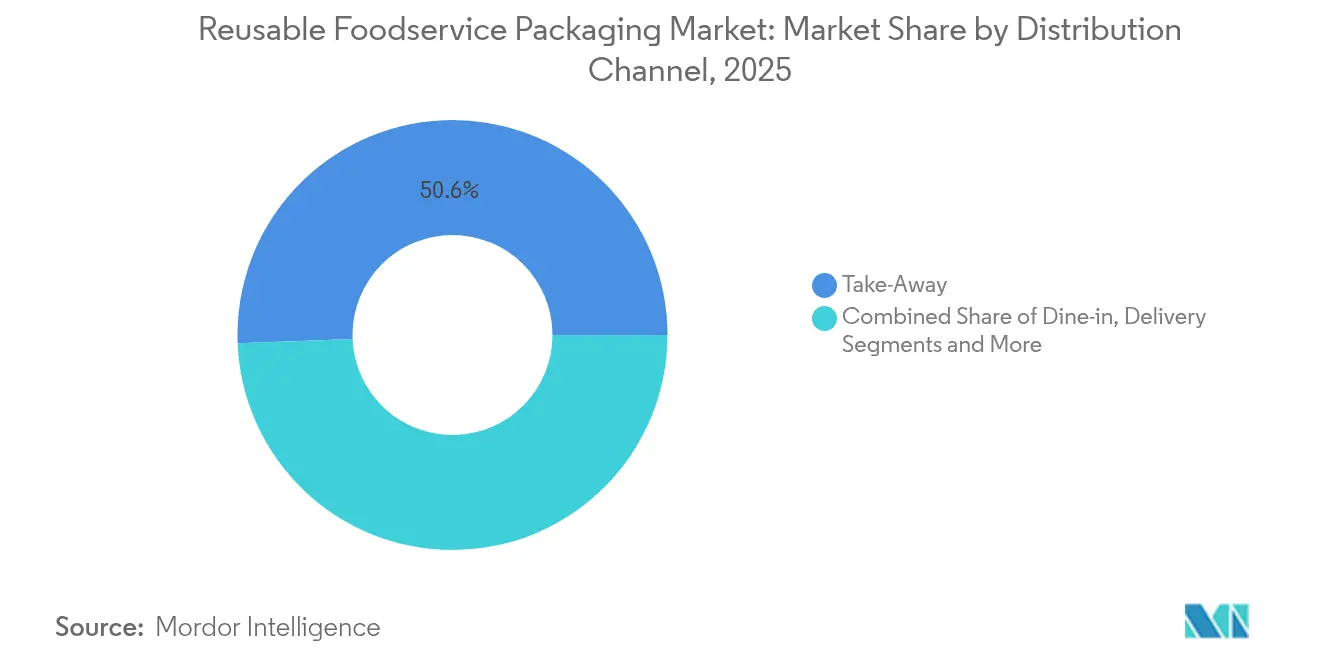

- 流通チャネル別では、テイクアウト事業が2025年の再利用可能なフードサービス包装市場規模の50.62%を占め、デリバリーサービスが2026年から2031年にかけて年平均成長率7.29%と最も高い成長率を示しています。

- エンドユーザー別では、クイックサービスレストランが2025年売上の40.15%を占め、輸送ケータリングが2031年まで年平均成長率6.02%で拡大しています。

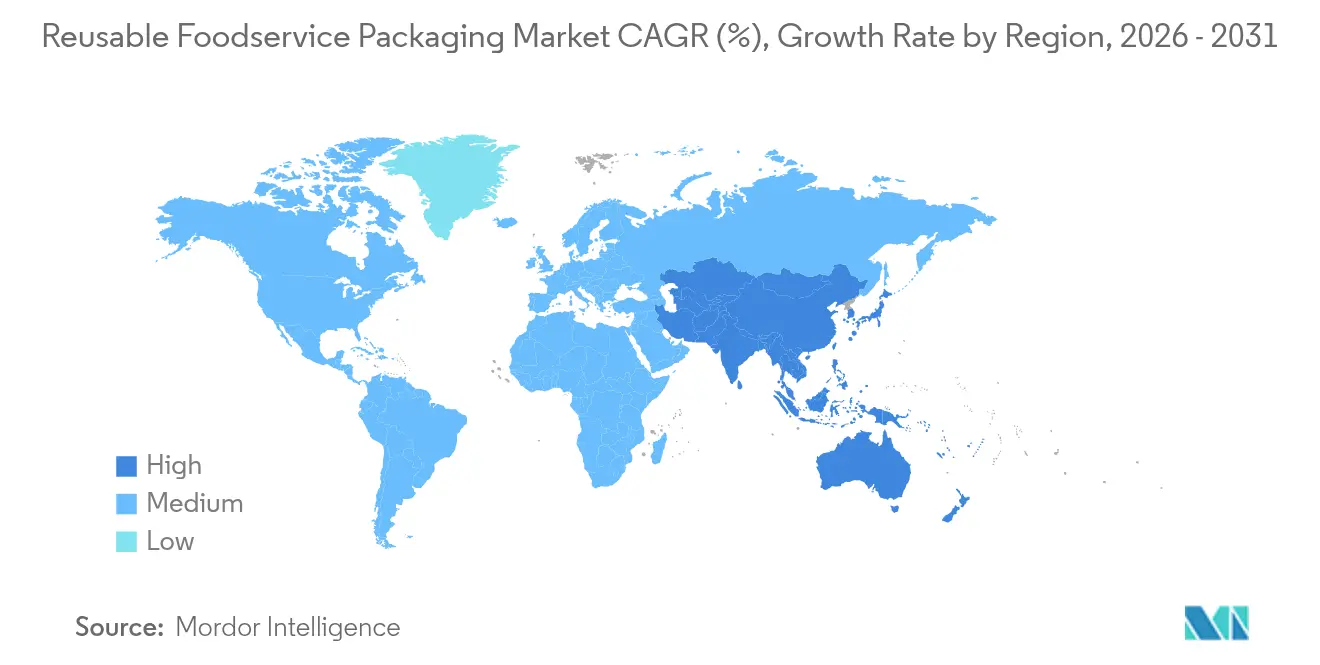

- 地域別では、北米が2025年に36.55%のシェアで首位を占め、アジア太平洋が年平均成長率7.02%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の再利用可能なフードサービス包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインフードデリバリー集約業者の成長 | +1.2% | 都市市場に集中したグローバル規模 | 中期(2~4年) |

| OECD諸国およびBRICS諸国における使い捨てプラスチック禁止 | +1.8% | OECD諸国、BRICS諸国へ拡大中 | 短期(2年以内) |

| ブランドのESGコミットメントと報告圧力 | +0.9% | 北米・欧州主導のグローバル規模 | 長期(4年以上) |

| キャンパスにおける閉ループ実証実験のROI証明 | +0.6% | 北米・アジア太平洋の教育拠点 | 中期(2~4年) |

| 再利用可能な包装向けSaaSトラッキングプラットフォームの台頭 | +0.8% | デジタルインフラが整備された先進市場 | 中期(2~4年) |

| QSRドライブスルーレーンにおけるバルクディスペンス形式 | +0.4% | 北米のQSRチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オンラインフードデリバリー集約業者の成長

フードデリバリー大手は現在、容器タイプを統一し、回収コストを吸収し、レストランにアプリベースの返却プロンプトを提供する都市規模のパイロットプログラムを展開しています。Uber Eatsは2024年にカナダから米国の複数の都市圏へプログラムを拡大し、SupplおよびReusables.comと提携して洗浄・再配送業務を共同化しました。DoorDashはロサンゼルスで同様の取り組みを開始し、ルートの高密度性を活用して輸送排出量を低く抑え、容器の迅速な循環を実現しています。集約業者のモバイルアプリは顧客に返却ポイントを通知し、デポジットを返金可能にすることで、返却率を高め、損失を削減しています。

OECD諸国およびBRICS諸国における使い捨てプラスチック禁止

義務的な目標は毎年厳格化されています。フランスは2027年までに10%の再利用を義務付け、ドイツの2023年規則は飲食店に再利用可能なオプションの提供を義務付けていますが、初年度の利用率はわずか1.6%にとどまりました。ベトナムの2024年1月施行の法律は、硬質PETに22%のリサイクル率と40%の素材回収率を設定し、サプライヤーが何度も循環できる包装を優先するよう促しています。米国では、ミネソタ州の2025年法が、対象となるすべての包装を2032年までに再利用可能、詰め替え可能、リサイクル可能、またはコンポスタブルにすることを義務付けています。施行期限前に再利用ネットワークを構築した先行企業は、サプライチェーンの強靭性と規制当局からの信頼を獲得します。

ブランドのESGコミットメントと報告圧力

企業は、進化するESG開示規範のもとで測定可能な包装目標を公表しなければなりません。Huhtamaki Oyjは2030年までに全製品を100%リサイクル可能、コンポスタブル、または再利用可能にすることを約束しています。ネスレとユニリーバは詰め替えステーションと耐久性のある包装をテストし、廃棄物削減に関する一次データを収集することで、気候パフォーマンスに関する投資家スクリーニングを満たしています。カナダプラスチックパクトは2024年の更新報告において、加盟企業の包装の半数がすでにリサイクル設計または再利用基準を満たしていると報告しました。

キャンパスにおける閉ループ実証実験のROI証明

大学は実験に理想的な閉鎖環境を提供しています。査読済み研究によると、中国のキャンパスでは容器が少なくとも20回循環した時点でROIがプラスになることが示されました。アリゾナ州立大学のアリーナプログラムは、Bold ReuseおよびSwire Coca-Colaとの連携により、スムーズな現地洗浄と自動チェックインシステムを実証しました。こうした試験から得られたデータは、自治体の入札や民間セクターの展開に活用されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品安全および交差汚染への懸念 | -0.8% | 規制が厳しい市場を中心としたグローバル規模 | 短期(2年以内) |

| 広域プログラムにおける高い逆物流コスト | -1.4% | 世界の郊外・農村市場 | 長期(4年以上) |

| 自治体の食器洗浄能力のボトルネック | -0.6% | インフラが限られた都市部 | 中期(2~4年) |

| リサイクル可能品を再利用可能品より優遇するEPR手数料体系 | -0.5% | EPRの枠組みが確立された地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品安全および交差汚染への懸念

規制当局は検証済みの衛生プロトコルを要求しています。米国食品医薬品局(FDA)は、再利用可能な食品接触面が21 CFR 174に準拠することを義務付けており、これにより中小ブランドの試験費用が増加します[1]食品医薬品局、「21 CFR 174 食品接触物質」、fda.gov。再利用可能包装協会の業界ガイダンスは、厳格な洗浄温度と洗剤仕様を規定しています。ドイツでの調査では、衛生上の懸念が消費者の普及に対する最大の障壁として挙げられており、抗菌コーティングやバイオベースフィルムに関する研究開発が促進されています。

広域プログラムにおける高い逆物流コスト

回収密度が低い場合、輸送コストが容器の価値を上回ります。テイクアウト食品に関するマッキンゼーのモデルでは、回転率が低い場合にコストが2倍になり、排出量が150%増加する可能性があることが示されました。研究では、追跡、所有権構造、消費者インセンティブが財務的実現可能性を左右するレバーとして強調されています。CEVAロジスティクスはIoT対応トートボックスの試験運用でCO₂排出量60%削減を達成していますが、郊外ルートでは依然として収益性に課題があることを認めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックの優位性がイノベーションを牽引

プラスチックは2025年売上の54.78%を占め、再利用可能なフードサービス包装市場の基盤となっています。事業者は、変形することなく数百回の業務用洗浄サイクルに耐えるポリプロピレンおよびポリエチレン容器を好んでいます。プラスチックに帰属する再利用可能なフードサービス包装市場規模は、全体の年平均成長率5.85%に沿って拡大する見込みですが、シリコーンや成形ファイバー製品の普及に伴い、そのシェアは徐々に低下しています。ブランドオーナーは、使用済み食用油由来のBraskem社のWENEWポリプロピレンなどのバイオサーキュラー樹脂を投入することで対応しており、機械的特性を維持しながら石油系原料への依存を削減しています。

シリコーンおよびファイバー系製品ラインは、PFAS(有機フッ素化合物)フリーのバリア技術に支えられ、年平均成長率7.55%で成長しています。Dart Containerの乾式成形ファイバー、GenpakのPFASフリー食器、SabertのPulp Ultraは、サプライヤーが従来のプラスチックとの性能差を縮めている様子を示しています。金属は業務用厨房に根強く定着している一方、ガラスは破損リスクと輸送重量の問題から普及が遅れています。

代替素材のコストパリティはいまだ達成されていませんが、特定のプラスチック添加剤に対する地域的な禁止措置が普及を加速させています。自治体の食器洗浄設備の改善により、混合素材ストリームへの対応が進み、運用上の柔軟性が高まっています。バイオサーキュラーポリマーの生産量が増加するにつれ、プラスチックが占める再利用可能なフードサービス包装市場シェアは2031年以降に50%を下回ると予測されており、耐熱性と軽量性を兼ね備えたコンポスタブルファイバーや高度なシリコーンが台頭する余地が生まれます。

製品タイプ別:飲料容器が市場の進化をリード

カップ・蓋は2025年売上の42.95%を占め、コーヒーチェーンによるデポジット返却プログラムへの早期移行を反映しています。ボトル・タンブラーの再利用可能なフードサービス包装市場規模は、個人の水分補給がオフィスのウェルネス施策と連動していることから、年平均成長率6.54%で最も急速に拡大しています。スマートチップ搭載ボトルは充填回数をモバイルアプリに送信し、ユーザーにロイヤルティポイントを付与することで紛失率を低下させています。スターバックスの2025年2月の店内詰め替えプログラムは、手書きの名前入りサービスなどの体験的要素が、使い捨てカップを廃止しながら顧客満足度を高める効果を実証しました。トレイとネスト式ボウルシステムはキャンパスダイニングを対象としており、標準化されたフットプリントによりラック密度と洗浄スループットを最大化しています。クラムシェルの普及はヒンジ部の衛生管理の課題から遅れていますが、スナップフィットヒンジや広いコーナーRなどの設計改良により洗浄性が向上しています。段ボール製再利用可能カートンは、積み重ね強度と耐湿性を必要とするケータリングやミールキット企業向けに活用されています。製品の進化は、軽量化、積み重ね最適化、自動仕分けラインに対応した埋め込みIDを中心に展開されています。

流通チャネル別:デリバリーサービスがデジタル統合を牽引

従来のテイクアウト窓口は2025年の再利用可能なフードサービス包装市場において依然として50.62%を占めています。しかしデリバリーサービスは、プラットフォームアプリが容器の貸し出し、決済、返却スケジュールを効率化することで、最高の年平均成長率7.29%を記録しています。Uber Eatsのパイロットプログラムは、顧客に地図ベースの返却ポイントを提供し、放棄率を低下させ、年間30回以上の資産回転をサポートしています。店内飲食シナリオは即時返却により物流変数を排除するため安定したシェアを維持していますが、来客数の伸び悩みにより成長は制限されています。イベント・ケータリングセグメントは一括発行により単位当たりの取り扱い時間を短縮しています。デリバリーチャネルのデジタル基盤は、顧客が迅速に容器を返却した場合に注文を割引する動的な手数料体系を支え、再利用率の向上と経済性の強化という好循環を生み出しています。

エンドユーザー産業別:輸送ケータリングが成長リーダーとして台頭

クイックサービスレストランは、統一されたメニュー品目と集中型サプライチェーンにより、2025年支出の40.15%を占めました。航空会社が主導する輸送ケータリングは、キャリアが客室の脱炭素化計画に耐久性のある食器を組み込むにつれ、年率6.02%で成長しています。エティハドとdeSter Corporationは、既存のギャレー設備に適合しながら繰り返しのオートクレーブサイクルに耐える軽量ポリプロピレントレイで2025年のレッドドット賞を受賞しました。企業キャンパスや病院などの施設給食は、集中洗浄が高い容器回転率を支えるため着実に拡大しています。フルサービスレストランは、メニューの多様性と現地食器洗浄スペースの制約から普及が遅れています。スポーツ会場では、RFIDチップを使用した閉ループビールカップスキームを試験導入し、出口ゲートでデポジットを返金することで、将来の試合に向けた精緻な在庫管理を支えるデータセットを構築しています。

地域分析

北米は2025年に36.55%の売上シェアを占め、オレゴン州、カリフォルニア州、コロラド州の州レベルのEPR法規制に支えられています。米国の事業者は、洗浄ハブを迅速に拡張できる成熟した廃棄物管理業者の恩恵を受けています。同地域の再利用可能なフードサービス包装市場規模は着実に拡大すると予測されていますが、新興地域と比較すると成長は漸進的です。

アジア太平洋は年平均成長率7.02%で最も急速な拡大を記録しています。高密度の都市部が返却ルートを短縮し、ベトナム、中国、日本における包括的なEPR義務が企業に多回使用容器の採用を促しています。オーストラリアの2024年規制改革は再生素材の義務的な含有量を提案しており、素材割当を回避できる再利用プログラムへのヘッジをチェーンに促しています。

欧州は、2030年までに100%リサイクル可能な包装と飲料の10%再利用を目標とする包装・包装廃棄物規制を通じて、強固な政策リーダーシップを維持しています。ドイツの初年度利用率1.6%という低さは施行上のギャップを浮き彫りにしていますが、この規則は洗浄デポや標準化されたカップライブラリへの投資を促進しています。南米と中東・アフリカは量的には遅れていますが、グローバルブランドの義務がサンパウロやドバイなどの主要都市に再利用パイロットをもたらし、地域規制が収束した際の加速成長に向けてこれらの市場を準備させています。

競合環境

当セクターは依然として中程度に分散していますが、統合フェーズに入りつつあります。Novolexによる2025年4月のPactiv Evergreen Inc.の67億米ドルでの買収により、250ブランド・39,000 SKUをサステナブルフォーマットに特化したトップクラスのサプライヤーが誕生しました。Sonocoによる2024年6月のEviosysの39億米ドルでの買収は、欧州・中東・アフリカにおける金属包装の展開を強化しました。

技術パートナーシップが重要です。マクドナルドフランスはCheckpoint Systemsと連携して大規模なRFID導入を進めており、ファストフードリーダーがハードウェアとデータ分析を融合させる方法を示しています。DeliverZeroやMuuseなどのスタートアップは再利用可能なデリバリー容器に特化しており、レストランチェーン向けにソフトウェアをホワイトラベルで提供することが多いです。物流企業はIoTビンとブロックチェーン台帳を試験導入し、洗浄サイクルと保管移転を検証しています。

素材科学、成形、逆物流、SaaSをカバーする統合モデルが、ターンキーソリューションを求める多国籍企業に支持されるにつれ、参入障壁が高まっています。それでも、大手企業のリーチが限られる郊外ルートやイベント会場セグメントに特化することで、ニッチプロバイダーは成長できます。抗菌表面とトラック・アンド・トレースアルゴリズムに関する知的財産ポートフォリオが、サプライヤーをさらに差別化しています。

再利用可能なフードサービス包装産業のリーダー企業

Berry Global Inc.

Ecolab services

deSter Corporation

Pactiv Evergreen Inc.

Genpak LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Sojo Industriesがモジュール式包装ラインとブロックチェーン物流プラットフォームの拡大に向けてシリーズBで4,000万米ドルを調達しました。

- 2025年5月:NovolexとPactiv Evergreen Inc.がリサイクル可能、コンポスタブル、再利用可能な製品ラインナップを拡充するため67億米ドルの合併を完了しました。

- 2025年4月:Mother Parkers Tea & CoffeeがGraphic Packagingと共同でBoardio紙板キャニスターを発売し、プラスチック使用量を50%削減してHow2Recycleの認証を取得しました。

- 2025年1月:ミネソタ州が包装廃棄物・コスト削減法を制定し、2032年までに再利用可能、詰め替え可能、リサイクル可能、またはコンポスタブルな包装を義務付けました。

世界の再利用可能なフードサービス包装市場レポートの調査範囲

再利用可能な包装とは、複数回の使用を目的として製造された容器および包装材料を指します。このアプローチは廃棄物を削減するだけでなく、循環型経済を実現します。耐久性と効率性で知られるこうしたソリューションは、従来の使い捨て包装に代わる環境に優しく持続可能な代替手段を提供します。現在のトレンドと市場ダイナミクスに基づき、本調査はフードサービス産業における再利用可能な包装の需要を追跡・分析しています。市場数値は、エンドユーザー産業全体で再利用可能な包装製品を提供するプレイヤーが生み出す売上を追跡することで算出されています。本調査は、さまざまな地域における素材タイプの詳細な内訳を提供しています。

再利用可能なフードサービス市場は、素材タイプ(金属、プラスチック、ガラス、その他の素材タイプ)、製品タイプ(段ボール箱・カートン、ボトル・グラス、トレイ・プレート・フードコンテナ・ボウル、カップ・蓋、クラムシェル、その他の製品タイプ)、エンドユーザー産業(クイックサービスレストラン〔QSR〕、フルサービスレストラン〔FSR〕、施設給食、ホスピタリティ、その他のエンドユーザー産業)、地域(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、イタリア、スペイン、欧州のその他地域〕、アジア太平洋〔中国、インド、日本、オーストラリア・ニュージーランド、アジア太平洋のその他地域〕、ラテンアメリカ〔ブラジル、メキシコ、アルゼンチン、ラテンアメリカのその他地域〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカのその他地域〕)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 金属 |

| プラスチック |

| ガラス |

| シリコーンおよびファイバー系 |

| 段ボール箱・カートン |

| ボトル・タンブラー |

| トレイ・プレート・コンテナ・ボウル |

| カップ・蓋 |

| クラムシェル |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| ケータリング・イベント |

| クイックサービスレストラン(QSR) |

| フルサービスレストラン(FSR) |

| 施設給食 |

| ホスピタリティ・レジャー |

| 輸送ケータリング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋のその他地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東のその他地域 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカのその他地域 | ||

| 素材タイプ別 | 金属 | ||

| プラスチック | |||

| ガラス | |||

| シリコーンおよびファイバー系 | |||

| 製品タイプ別 | 段ボール箱・カートン | ||

| ボトル・タンブラー | |||

| トレイ・プレート・コンテナ・ボウル | |||

| カップ・蓋 | |||

| クラムシェル | |||

| 流通チャネル別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

| ケータリング・イベント | |||

| エンドユーザー産業別 | クイックサービスレストラン(QSR) | ||

| フルサービスレストラン(FSR) | |||

| 施設給食 | |||

| ホスピタリティ・レジャー | |||

| 輸送ケータリング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州のその他地域 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋のその他地域 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米のその他地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東のその他地域 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカのその他地域 | |||

レポートで回答される主要な質問

2026年の再利用可能なフードサービス包装市場規模はどのくらいですか?

468億1,900万米ドルであり、年平均成長率5.85%で2031年までに613億7,000万米ドルに達すると予測されています。

再利用可能なフードサービス包装市場をリードする素材は何ですか?

プラスチックは耐久性とコスト面での優位性から54.78%のシェアを占めていますが、シリコーンとファイバーは年平均成長率7.55%でより速く成長しています。

再利用可能なフードサービス包装のデリバリーチャネルはどのくらいの速さで成長していますか?

デリバリーサービスは、集約業者アプリが容器の返却と追跡を管理することで、年平均成長率7.29%と最も高い成長を示しています。

最も急速に成長している地域はどこですか?

アジア太平洋は、厳格なEPR規制と高い都市密度による返却物流コストの低減に支えられ、年平均成長率7.02%で拡大しています。

航空会社が再利用可能なフードサービス包装産業にとって重要な理由は何ですか?

管理された客室環境が高い容器回転率を可能にし、航空会社が炭素目標達成のために再利用を活用することから、輸送ケータリングは年平均成長率6.02%を記録しています。

規模拡大の主な障壁は何ですか?

食品安全コンプライアンスと逆物流費用が最大の課題であり、特に回収コストが便益を上回る低密度サービスエリアで顕著です。

最終更新日: