持続可能なEコマース包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

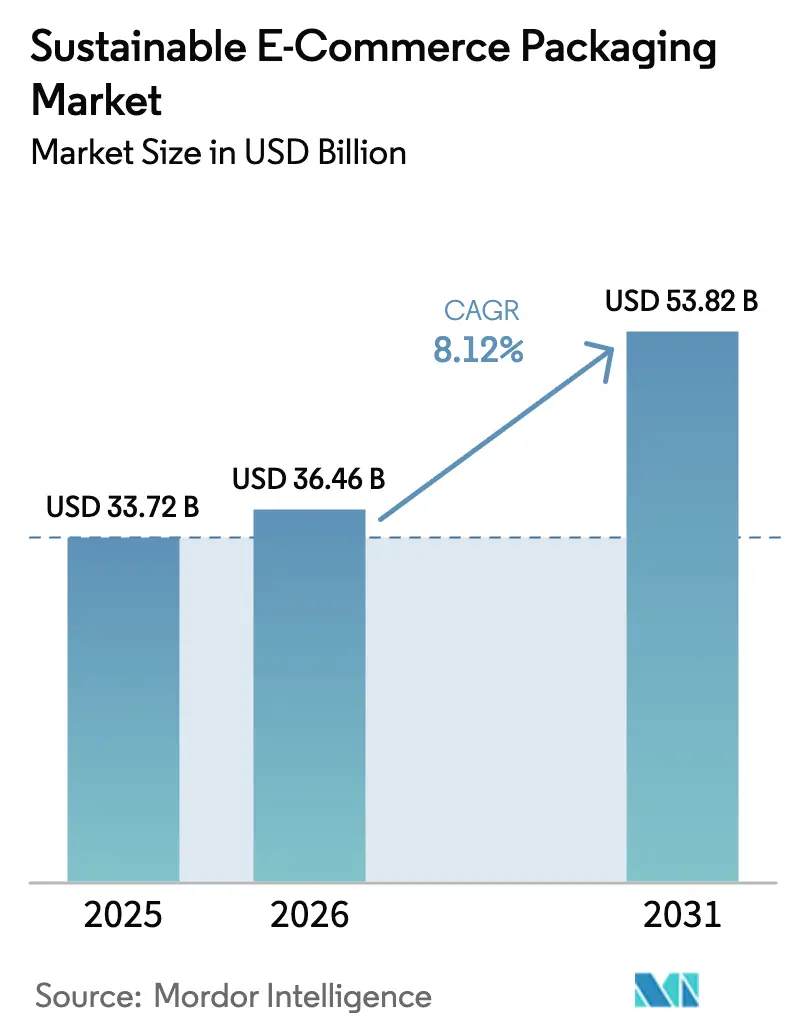

| 市場規模 (2026) | 36.46 十億米ドル |

| 市場規模 (2031) | 53.82 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる持続可能なEコマース包装市場分析

持続可能なEコマース包装市場の規模は、2025年に337.2 ビリオン 米ドル、2026年に364.6 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 8.12%で成長し、2031年までに538.2 ビリオン 米ドルに達する見込みです。

使い捨てプラスチックに対する規制圧力の高まり、オンライン注文量の急増、および低炭素素材に対する消費者の明確な選好が、ラストマイル配送全体における持続可能なソリューションへの需要を加速させています。寸法重量料金を削減する形式最適化技術と、拡大する循環経済ビジネスモデルが、先行採用者を超えた普及を促進しています。繊維系大手プレーヤー間の統合が世界規模での展開と研究開発予算を改善する一方、AI対応の適正サイズ化システムはブランドオーナーへの投資回収論拠を強化する測定可能なコスト削減をもたらしています。

主要レポートのポイント

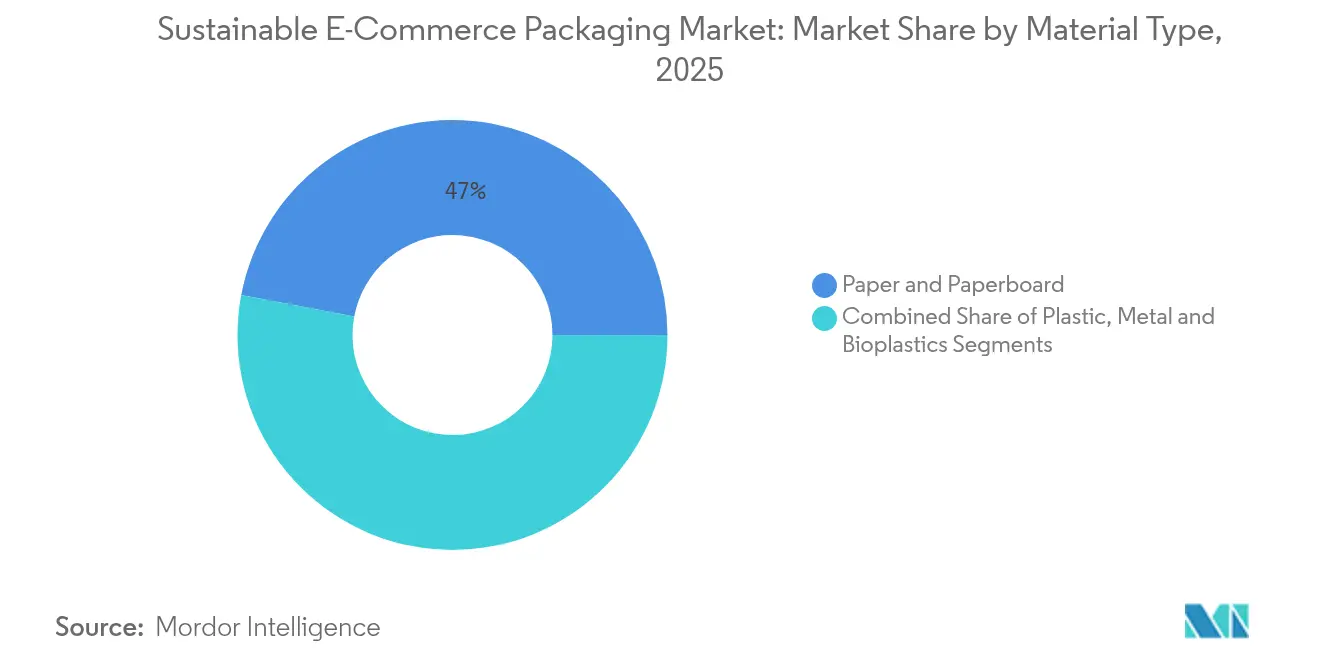

- 素材タイプ別では、紙および板紙が2025年の持続可能なEコマース包装市場シェアの47.02%をリードし、一方バイオプラスチックは2031年までに9.78%のCAGRで拡大する見込みです。

- 包装形式別では、段ボール箱が2025年に72.10%の売上シェアを占め、メーラーおよび封筒は2031年にかけて9.41%のCAGRで拡大しています。

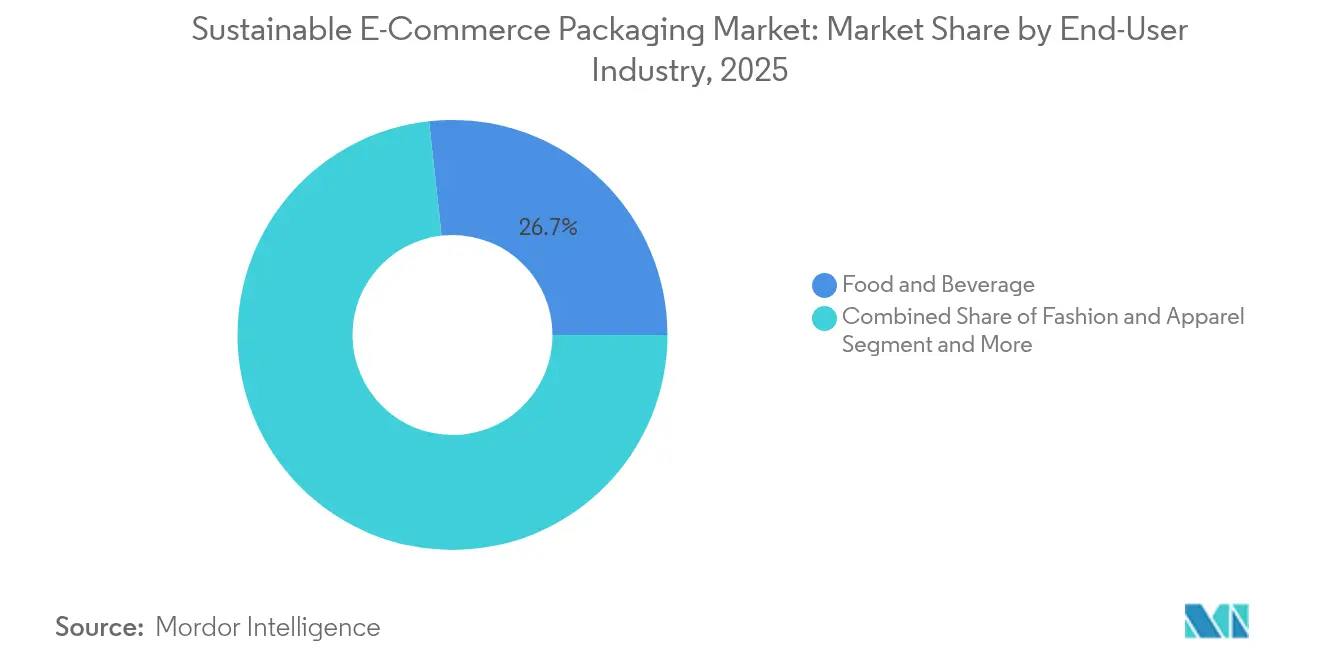

- エンドユーザー産業別では、食品・飲料が2025年の持続可能なEコマース包装市場規模の26.74%を占め、医薬品が2031年にかけて9.23%のCAGRで最も速い成長を記録しています。

- 持続可能属性別では、リサイクル可能オプションが2025年に61.05%のシェアで優位を占め、コンポスタブルソリューションが9.58%のCAGRで最も高い成長ポテンシャルを示しています。

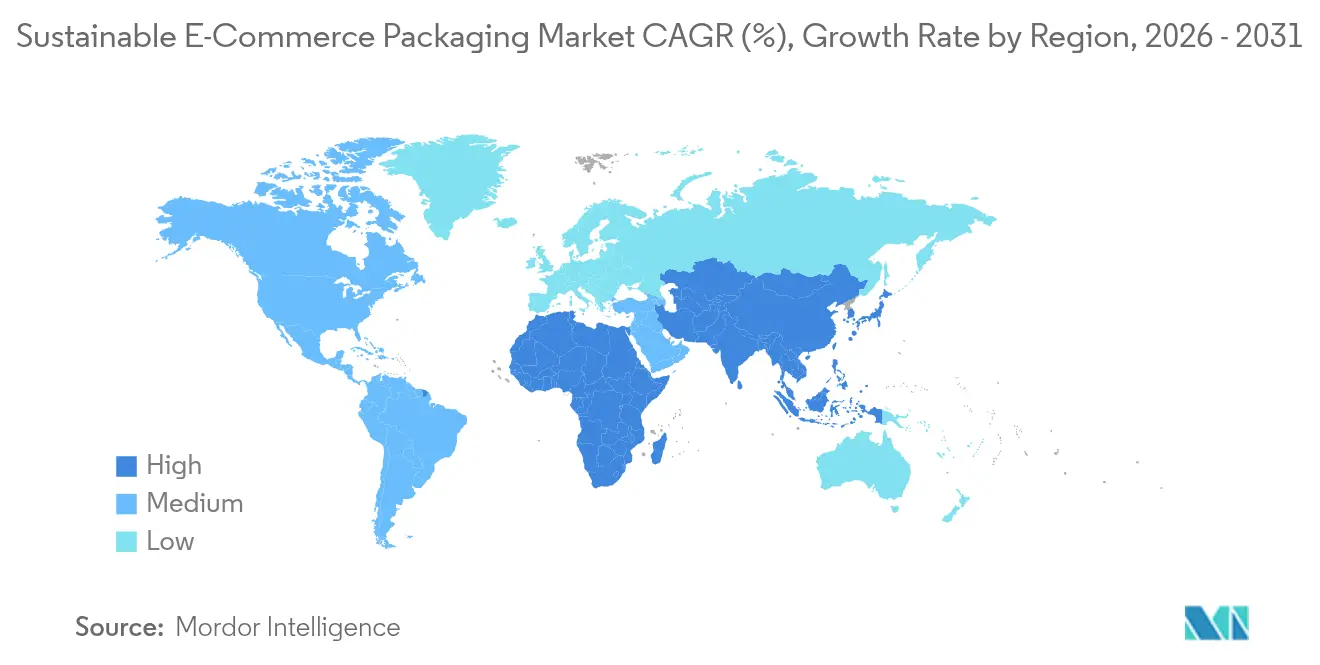

- 地域別では、アジア太平洋が2025年の持続可能なEコマース包装市場シェアの42.35%を獲得し、中東・アフリカが2031年にかけて9.66%のCAGRで最も速く成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル持続可能なEコマース包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル可能素材に対する消費者の選好 | +1.8% | 欧州連合、北米、グローバル | 中期(2〜4年) |

| eコマース注文量の急増 | +2.1% | アジア太平洋、グローバル | 短期(2年以内) |

| 使い捨てプラスチックへの禁止措置とエコ税 | +1.5% | 欧州連合中核、北米、アジア太平洋 | 長期(4年以上) |

| AI駆動の適正サイズ化システム | +0.9% | 北米、欧州連合 | 中期(2〜4年) |

| 再利用可能包装のサービスとしての提供モデル | +0.7% | 北米、欧州連合 | 長期(4年以上) |

| スコープ3炭素報告義務 | +1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リサイクル可能かつ環境に優しい素材への消費者選好のシフト

真の環境へのコミットメントを証明するブランドは、現在価格プレミアムとより深いロイヤルティを確保しています。美容・パーソナルケアブランドは、61%の消費者が積極的に環境に配慮したブランドを求めていると報告しており、消費者回収後再生(PCR)基材への転換を促し、バージン樹脂代替品と比較して40%以上の炭素フットプリント削減を達成しています。PCRの採用は収益の回復力と評判上の資産の両方を構築します。小売業者はPCR義務をプライベートブランド商品に拡大し、複数のオンラインカテゴリーにわたってリサイクル可能性を最低参入要件としています。政府は2025年に欧州連合で発効する義務的なリサイクル含有量閾値を通じてこのトレンドを強化し、対応素材への基礎需要を高めています。その結果生じる波及効果が次世代繊維回収システムへの投資を加速させ、品質供給を拡大しコストプレミアムを低下させています。転換量が増加するにつれ、先行採用者は複数年のPCR原料供給契約を締結することでマージンを保護しています。

eコマース注文量とラストマイル配送の爆発的成長

オンライン支出が店舗型小売を上回り、カテゴリー全体で保護包装の需要を押し上げています。Ranpakは2024年第3四半期にボイドフィル量が14.7%増加し、純売上高が11.4%増の9,220万米ドルに達したと報告しています[1]Ranpak Holdings、「2024年第3四半期投資家向けプレゼンテーション」、ranpak.com。Amazonの96.7%再パルプ化可能な紙製パッドマーラーは、繊維系ソリューションが落下試験基準を満たし、カーブサイドストリームに統合できることを証明しています。eコマース小売業者はその後プラスチックから紙へのシフトを加速させ、コスト効率と持続可能性の両方の利益を獲得しています。量に連動した規模の経済が、自動化処理下での穿孔に耐える高強度軽量紙の価格競争力を高めています。このトレンドは主流のリサイクルプロセスと適合する防湿コーティングへの需要を高め、コンバーターと化学品サプライヤー間の共同研究開発を刺激しています。出荷頻度が構造的に高い水準で安定するにつれ、大規模で一貫した品質を保証できる包装サプライヤーが優先サプライヤーの地位を固めています。

寸法重量料金を削減するAI駆動のスマートボックス適正サイズ化システム

製品寸法をリアルタイムで最適な段ボールサイズに合わせるアルゴリズムが、充填材の使用を削減し、運送業者の割増料金を低下させます。RanpakのCut'it EVOプラットフォームは、1ラインで最大4つの蓋オプションの段ボール高さを調整し、先行採用者に15〜25%の素材節約と相当な物流コスト削減をもたらします。小売業者は寸法データを倉庫管理システムに統合し、段ボールライブラリを継続的に改良するクローズドループフィードバックを構築しています。アウトバウンド量の削減はトラック積載率を改善し、温室効果ガス排出量を抑制し、スコープ3目標に対するパフォーマンスを強化します。ベンダーはAIソフトウェア、ビジョンシステム、サービス契約をバンドルし、基材需要の景気循環性を緩和する継続的収益ストリームを開拓しています。投資回収期間が18ヶ月未満に短縮されるにつれ、調達チームはオムニチャネルフルフィルメントアップグレード内のトップ自動化優先事項として適正サイズ化を位置づけています。

再利用可能包装のサービスとしての提供モデルが小売業者の採用を獲得

返却可能なメーラーを供給する循環型プラットフォームは、使い捨て廃棄物を削減し顧客体験を差別化しようとする小売業者を引き付けています。世界経済フォーラムは、アパレルおよび食料品大手によるパイロット拡大を踏まえ、2025年を転換点と位置づけています[2]世界経済フォーラム、「包装における循環性:2025年の転換点」、weforum.org。RePackなどのプロバイダーは逆物流ループと洗浄業務を管理し、再利用頻度に合わせた収益性を確保するサブスクリプション料金を請求しています。ドロップオフネットワークの拡大とデジタルインセンティブプログラムによる返却のゲーミフィケーションにより、消費者の受容が向上しています。ライフサイクル評価では、輸送距離に応じて3〜5回の使用後に環境上の損益分岐点を達成することが示されています。紛失資産率と洗浄施設の設備投資コストに課題が残るものの、データ駆動の資産追跡が損耗リスクを軽減しています。パイロットデータを活用してフルフィルメントフローを再設計する小売業者は、資産プールが臨界規模を超えた時点で使い捨て形式とのコスト同等性が実現できると見込んでいます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 繊維・ポリマー原料のサプライチェーンの不安定性 | -1.1% | グローバル、輸入依存地域 | 短期(2年以内) |

| 特定のバイオベースフィルムのバリア性能の限界 | -0.8% | グローバル、食品・医薬品ハブ | 中期(2〜4年) |

| 接続型包装データにおけるサイバーセキュリティリスク | -0.3% | 北米、欧州連合 | 長期(4年以上) |

| 多層メーラーのリサイクルインフラの格差 | -0.6% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの不安定性と繊維・ポリマー原料コストの変動

コンテナボードの価格は2024年以降、オンライン需要の急増とエネルギーコストの急騰に牽引されて二桁の上昇を記録し、コンバーターのマージンを圧迫しています。バイオベース樹脂の供給はさらに逼迫しており、農業商品価格の変動がポリ乳酸(PLA)およびポリヒドロキシアルカノエート(PHA)のコスト構造に波及しています。大手統合型生産者は自社林業資産や複数年の買い付け契約を通じてリスクを軽減していますが、中小コンバーターは運転資本需要の膨張により流動性リスクに直面しています。スポット価格の不安定性はブランドオーナーの先渡し価格設定を複雑にし、契約更新を遅らせ、新形式の展開を鈍化させています。価格の不確実性の高まりは、原料の緊張が設備増強によって緩和されるまで、ヘッジ戦略を引き受けられる既存大手に一時的に有利に働きます。

特定のバイオベースフィルムおよびコーティングのバリア性能の限界

多くの堆肥化可能ポリマーは水分および酸素バリアが不十分であり、賞味期限の完全性が重要な食品・医薬品の輸送での使用を制限しています。多層構造はパフォーマンスを向上させますが、リサイクルの課題と追加コストをもたらします。ナノセルロースコーティングは水蒸気透過率を改善しますが、商業規模はまだ限定的です[3]PMC、「バイオベースフィルム向けナノセルロースコーティング」、pubmed.ncbi.nlm.nih.gov。したがってブランドオーナーは、バイオベース訴求の評判上の利益と潜在的な品質劣化リスクを比較検討する必要があります。デンプン系ライナーとリサイクル可能な紙製外装を組み合わせたハイブリッドソリューションなどが暫定的な解決策として登場していますが、プロセスの複雑性が増します。素材科学が競争力のあるコストでバリア格差を解消するまで、水分感応性セグメントでの採用はアパレルなどより許容度の高いカテゴリーに遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:繊維優位の中でバイオプラスチックが成長を継続

紙および板紙は、広範なリサイクル可能性、コスト優位性、および堅牢なサプライチェーンにより、2025年の持続可能なEコマース包装市場の47.02%を占めました。バイオプラスチックは、サトウキビ由来のポリエチレン、樹皮ベースのフィルム、および藻類コーティングの成熟に伴い、2031年にかけて最も速い9.78%のCAGRを記録しています。バイオプラスチック向けの持続可能なEコマース包装市場規模は、食品およびパーソナルケア製品に隣接した高バリア性能への需要増加を反映し、2031年までに9.32 ビリオン 米ドルに達すると予測されています。繊維メーカーは再パルプ化テストに合格する耐水性分散液を追加することでシェアを守り、石油化学系の既存企業はモノマテリアルリサイクル品の関連性を延長するためにケミカルリサイクルのバックループに投資しています。タンパク質ベースのフィルムへのベンチャー資金の流入は、既存グレードとの価格差を縮小する態勢にある原材料オプションの拡大を示しています。

クラフトライナーボードとポリ乳酸のコス差は2025年に20%未満に縮小し、高透明度ウィンドウを必要としないメーラーにおける代替を加速させています。カーボンニュートラルを目標とするブランドは、産業コンポスト施設へのアクセスと組み合わせた場合に認証済みコンポスタブルフィルムを低排出の選択肢として位置付けるライフサイクル分析データを活用しています。産業調達チームは、技術的および規制上のリスクをヘッジするために、繊維と新興バイオポリマーの両方に調達量を分散させています。単一の調達契約内で両方の基材をバンドルできるサプライヤーは交渉力を高め、経済サイクルを通じてスループットを確保します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形式別:適正サイズ化採用によりメーラーが箱を上回る成長

段ボール箱は、汎用性、積み重ね強度、および成熟したリサイクルストリームにより、2025年の持続可能なEコマース包装市場の72.10%を占めました。しかしメーラーおよび封筒は、空隙充填材を排除するAI支援カートン化システムの強みにより9.41%のCAGRを示しています。メーラー向けの持続可能なEコマース包装市場規模は、小売業者が壊れやすい商品の落下テストを満たす紙パッド設計を導入するにつれ、2031年に85.5 ビリオン 米ドルに達すると予測されています。スリムなフォームファクターは、コンベヤースループットを向上させ、トレーラーの容積無駄を抑制することで、小包ハブに恩恵をもたらします。

小売業者はフォーマットの多様化とSKUレベルの予測分析を組み合わせ、保護性能を損なうことなく実現可能な最小の外装が選択されるようにしています。サブスクリプションコマースブランドは、マーケティングスペースとしても機能する印刷済みメーラーを好み、短いランを経済的に処理するデジタル印刷ラインの採用を加速させています。大型家庭用電子機器の注文には箱が引き続き中心的な役割を果たしていますが、箱のデザインには現在、逆物流ワークフローに適合するピールアンドシールクロージャーおよびミシン目入り返品ストリップが統合されています。発泡材インサートは成形パルプ構造に取って代わられ、石油系原料を削減し、カーブサイドリサイクル性を向上させています。

エンドユーザー産業別:コンプライアンス圧力の下で医薬品需要が加速

食品・飲料は、バルク食料品配送およびミールキットサービスに牽引され、2025年の持続可能なEコマース包装市場の26.74%を占めました。規制当局がコールドチェーン包装の再生材料含有率の高い閾値を義務付けるにつれ、医薬品出荷は2031年にかけて9.23%のCAGRを記録しています。医薬品向けの持続可能なEコマース包装市場規模は、EPSを代替し埋立廃棄物を削減する繊維ベースの温度管理ボックスに支えられ、2031年までに59.5 ビリオン 米ドルを超えると予測されています。美容・パーソナルケアの販売業者は、詰め替え対応パックおよびモノマテリアルポンプが商業規模に達するにつれ、クリーンビューティーのポジショニングを実現しながら着実に成長しています。

電子機器ブランドは、ESD保護とリサイクル可能性のバランスを取るデザインを引き続き模索しており、帯電防止層でコーティングされた成形パルプトレイがパイロット段階での牽引力を得ています。ファッションハウスは、使い捨てポリ袋の需要を削減する、前払い返品封筒に折り畳める再利用可能なガーメトバッグをテストしています。産業全体で、Eグロサリーの成長と処方薬の自宅配送の収束が繊維ベース断熱材への性能期待を高め、エアロゲルライナーのスケーラビリティへの投資を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

持続可能属性別:リサイクル可能品と並んで堆肥化可能品が勢いを増す

リサイクル可能ソリューションは、成熟したカーブサイドシステムとリサイクル可能性に報いる拡大生産者責任手数料に支えられ、2025年に61.05%のシェアでリードしました。欧州および一部の北米都市における自治体の有機廃棄物プログラムの拡大に伴い、コンポスタブルは9.58%のCAGRを記録しています。コンポスタブル形式に関連する持続可能なEコマース包装市場規模は、家庭コンポストで90日以内に分解する次世代バイオ樹脂に支えられ、2031年に68.8 ビリオン 米ドルに達すると予測されています。再利用可能属性のパイロットは、循環型ブランドナラティブを重視するアパレルおよびラグジュアリーセクターで拡大しています。生分解性の主張は低インフラ地域をターゲットとするニッチプレーヤーを引き付けていますが、認証とラベリングに関する標準化の課題が大量普及を遅らせています。

ブランドはマルチ属性戦略をますます採用しており、例えば紙コアとコンポスタブルクッション材を組み合わせたり、再利用可能な外殻とリサイクル可能な内側ライナーを採用したりしています。規制当局は2026年に明確な「分解を考慮した設計」ガイドラインを推進し、複数の使用済み処理経路に適合するモノマテリアル構造への移行を加速させています。

地域分析

アジア太平洋は、中国の巨大な小包量とインドの二桁台のEリテール拡大に支えられ、2025年の持続可能なEコマース包装市場の42.35%を占めました。中国のいくつかの省政府は税還付を再生材料含有率の閾値に結び付け、輸出志向の販売業者の間でPCRライナーボードへの需要を高めています。日本のコンバーターはNFCタグを統合したスマートラベル技術を先駆けており、真正性確認とコールドチェーンアラートを可能にしています。東南アジアのフルフィルメントハブは、国家プラスチック廃棄物ロードマップに沿ってEPSを代替するために紙ベースの断熱シッパーを採用しています。アジア太平洋の持続可能なEコマース包装市場規模は、繊維およびバイオ樹脂原料の現地生産を反映し、2031年までに236 ビリオン 米ドルを超えると予測されています。

中東・アフリカは、湾岸地域のオムニチャネルイニシアチブとアフリカのモバイルコマースの急増に支えられ、最も速い9.66%のCAGRを記録しています。サウジアラビアの消費者調査では、環境に優しい包装に対して最大12%のプレミアムを支払う意欲が示されており、高スループットのコルゲーターを設置する地域コンバーターによる輸入代替を刺激しています。アラブ首長国連邦は2026年までにEコマース外装の100%リサイクル可能性を義務付け、軽量クラフトメーラーへの関心を高めています。南アフリカは比較的堅牢な回収インフラを活用して繊維ベース断熱ライナーのカーブサイド分別をパイロット実施し、サブサハラアフリカ地域輸出のローンチパッドとして自国を位置付けています。ケニアおよびルワンダの物流フリーゾーンは、東アフリカの越境貿易に対応する自動化メーラー生産ラインへの投資を引き付けています。

北米と欧州は成熟しているものの影響力のある市場であり、拡大生産者責任規則とプラスチック税の展開を通じてグローバルスタンダードを形成しています。欧州連合の包装および包装廃棄物規制は、2030年までにすべてのEコマース包装を再利用可能またはリサイクル可能にすることを要求しており、繊維専門業者の間で急速な設計反復を促しています。米国のブランドオーナーは、2027年までに少なくとも8つの追加州で全国的な拡大生産者責任が成立することを見込み、手数料スケジュールを総コストモデルに組み込んでいます。これらの地域は、繊維ベースのアクティブ温度シッパーやブロックチェーン検証システムに接続するクラウド接続型追跡ラベルなど、高度な複雑性を持つソリューションのパイロットを継続しています。得られた教訓は急成長する新興市場に還元され、実証済みの循環経済フレームワークに向けたグローバルな収束を加速させています。

競合環境

2024年から2025年にかけて、340 ビリオン 米ドルのSmurfit Kappa-WestRock統合により世界最大の繊維ベース包装サプライヤーが誕生し、統合が加速しました。International Paperは72 ビリオン 米ドルでDS Smithを買収し、温度管理繊維の専門知識を追加することで規模を強化しました。大手プレーヤーはコンポスタブルコーティングおよびAI対応コンバーティングラインに向けたより深いR&D予算を持つようになりました。持続可能なEコマース包装市場は中程度の集中度を示していますが、成形パルプクーラーや接続型QRベースの真正性シールなどの差別化技術を提供する専門業者には依然として余地があります。

戦略的焦点は、単なる生産能力から、素材、自動化、および循環型サービスを統合するソリューションへとシフトしています。AmcorのBerry Globalとの合併計画は、モノマテリアルリサイクル可能フィルムのためのポリマーサイエンスを統合しながら6.5 ビリオン 米ドルの効率化を目標としています。Sealed Airは2040年までにスコープ1および2の排出量ネットゼロを約束し、すでに54.6%の削減を達成したと報告しており、新製品ゲーティングにライフサイクル評価を組み込んでいます。RanpakはCut'it EVOライトサイジングポートフォリオを欧州およびアジア全体でスケールアップし、包装をマーケティング資産に変換するオンラインデジタル印刷モジュールを追加しています。同時に、ReturnityやRePackなどのニッチな破壊的企業は、小売業者から逆物流管理をオフロードするサブスクリプションベースの再利用可能メーラープールでシェアを獲得しています。

技術パートナーシップが強化されており、コンバーターは知的財産を確保し市場投入までの時間を短縮するためにバイオ樹脂スタートアップと共同開発契約を締結しています。投資家は食品および医薬品セグメントから得られるプレミアムを認識し、ナノセルロースコーティングバリア紙に資本を投入しています。消費者データを保護しながら欧州のGDPRおよび米国のCCPA基準を満たさなければならない接続型パックプロバイダーにとって、サイバーセキュリティの専門知識が差別化要因として浮上しています。競争優位性は、オムニチャネル小売業者の複雑性を最小化する単一契約に基材選択、自動化ノウハウ、および使用済み処理戦略をバンドルする能力にますます依存しています。

持続可能なEコマース包装産業のリーダー企業

Amcor PLC

Smurfit Kappa Group PLC

WestRock Company

DS Smith PLC

Mondi PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Mondiは、カーブサイドリサイクル可能メーラーに対するeコマース需要に応えるため、ポーランドのre/cycle MailerBAG生産ラインを拡張しました。

- 2025年2月:HenkelはTechnomelt E-COM G5 Eco Coolを発表しました。これはeコマース包装の自動化に最適化されたバイオベースのホットメルト接着剤です。

- 2025年1月:DS SmithはTape Backを発売しました。1本の接着ストリップで2回の出荷を可能にし、使い捨てプラスチックのティアストリップを排除します。

- 2024年12月:Movopackは360 Capitalが主導する250万米ドルのシード資金を確保し、循環型eコマース包装の拡大を図りました。

グローバル持続可能なEコマース包装市場レポートの範囲

現在のトレンドと市場ダイナミクスに基づき、本調査はエンドユーザー産業内の持続可能なeコマース包装への需要を追跡・分析しています。市場数値は、小売セクターのエンドユーザー産業全体で持続可能なeコマース製品を提供するプレーヤーが生み出す収益を追跡することで導出されています。本調査は、異なる地域にわたるさまざまな素材タイプの詳細な内訳を提供しています。本レポートは、現行のベースシナリオ、主要テーマ、およびエンドユーザー垂直関連の需要サイクルに基づく要因を分析しています。

本レポートは持続可能なeコマース包装企業を対象としています。市場は素材タイプ(プラスチック、紙および板紙、金属)、エンドユーザー(ファッションおよびアパレル、家庭用電子機器、食品・飲料、医薬品、パーソナルケア、その他エンドユーザー)、および地域(北米(米国およびカナダ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、オーストラリア、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ))でセグメント化されています。本レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| プラスチック |

| 紙および板紙 |

| 金属 |

| バイオプラスチック |

| 段ボール箱 |

| メーラーおよび封筒 |

| ポーチおよびバッグ |

| 保護・断熱ソリューション |

| ファッションおよびアパレル |

| 家庭用電子機器 |

| 食品・飲料 |

| 医薬品 |

| パーソナルケアおよびコスメティクス |

| リサイクル可能 |

| 堆肥化可能 |

| 再利用可能 |

| 生分解性 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 素材タイプ別 | プラスチック | ||

| 紙および板紙 | |||

| 金属 | |||

| バイオプラスチック | |||

| 包装形式別 | 段ボール箱 | ||

| メーラーおよび封筒 | |||

| ポーチおよびバッグ | |||

| 保護・断熱ソリューション | |||

| エンドユーザー産業別 | ファッションおよびアパレル | ||

| 家庭用電子機器 | |||

| 食品・飲料 | |||

| 医薬品 | |||

| パーソナルケアおよびコスメティクス | |||

| 持続可能属性別 | リサイクル可能 | ||

| 堆肥化可能 | |||

| 再利用可能 | |||

| 生分解性 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

持続可能なEコマース包装市場の現在の規模はどのくらいですか?

市場は2026年に364億6,000万米ドルであり、2031年までに538億2,000万米ドルに達する見込みです。

市場はどのくらいの速さで拡大していますか?

持続可能なEコマース包装市場は、2026年から2031年の期間にCAGR 8.12%で成長しています。

どの素材セグメントが最も速い成長を記録していますか?

バイオプラスチックがサトウキビおよび樹皮系樹脂のイノベーションに牽引され、9.78%のCAGRで素材成長をリードしています。

最大のシェアを持つ地理的地域はどこですか?

アジア太平洋が高い小包量と政府の循環経済政策に支えられ、グローバル収益の42.35%を占めています。

最終更新日: