米国飲料包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

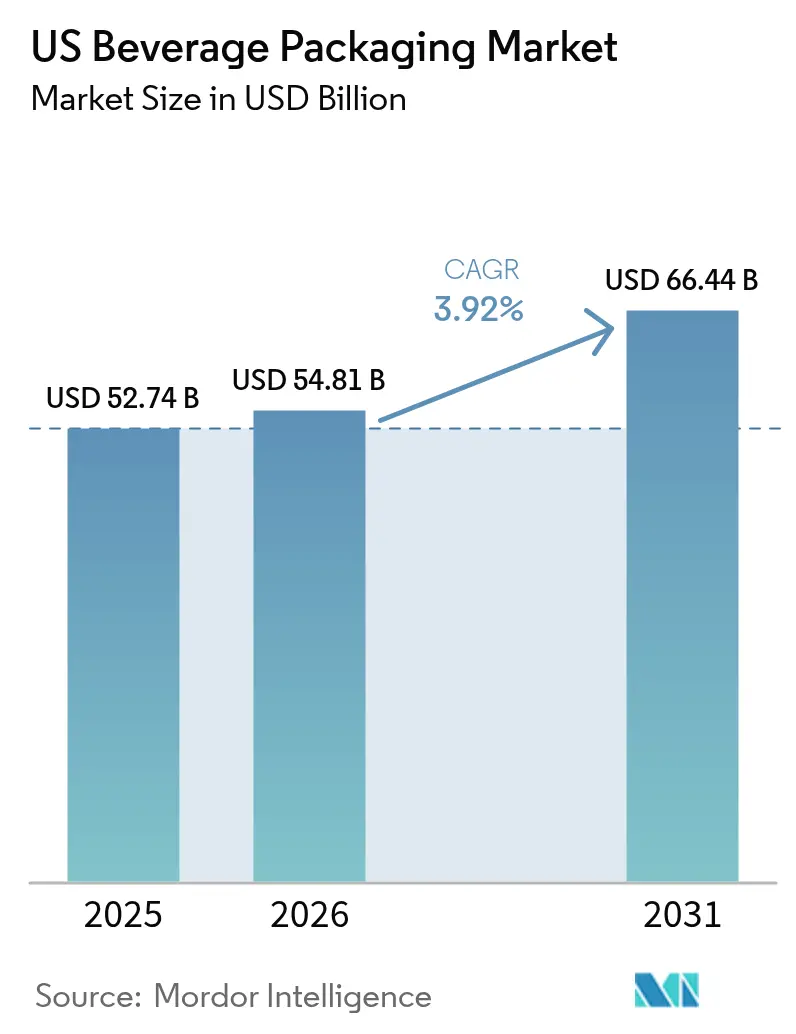

| 基準年の市場規模 (2025) | 52.74 十億米ドル |

| 市場規模 (2026) | 54.81 十億米ドル |

| 市場規模 (2031) | 66.44 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国飲料包装市場分析

米国飲料包装市場規模は、2025年の527億4,000万米ドルから2026年には548億1,000万米ドルに成長し、2026年〜2031年の年平均成長率3.92%で2031年までに664億4,000万米ドルに達すると予測されています。持続可能性規制の強化、リサイクル素材含有量の義務化の拡大、および容易にリサイクル可能な形態に対する消費者の選好に合致したアルミニウム中心の戦略が、安定した金額成長を支えています。ブランドオーナーは包装をカーボン削減目標に向けたコスト効率の高いレバーとして活用するようになっており、軽量金属容器および高バリア性フレキシブルフィルムへの需要を促進しています。Ball Corporationによる2025年1月の12オンス缶への追加料金や最低発注数量の引き上げなどのサプライヤーの価格行動は、クラフト生産者のコスト構造を再編し続けており、大手飲料企業と中小飲料企業の格差を拡大しています。即飲み(RTD)コーヒー、エネルギー飲料、機能性飲料の並行拡大が、多層プラスチックボトルからアルミニウム缶やプレミアムグラフィックを施したスリムボトルへの移行を加速させています。さらに、電子商取引の成長が、二次段ボールを排除し、破損を低減し、新たなプレミアム化の手段を生み出す「自社容器での配送」形態の設計を促進しています。

主要レポートの要点

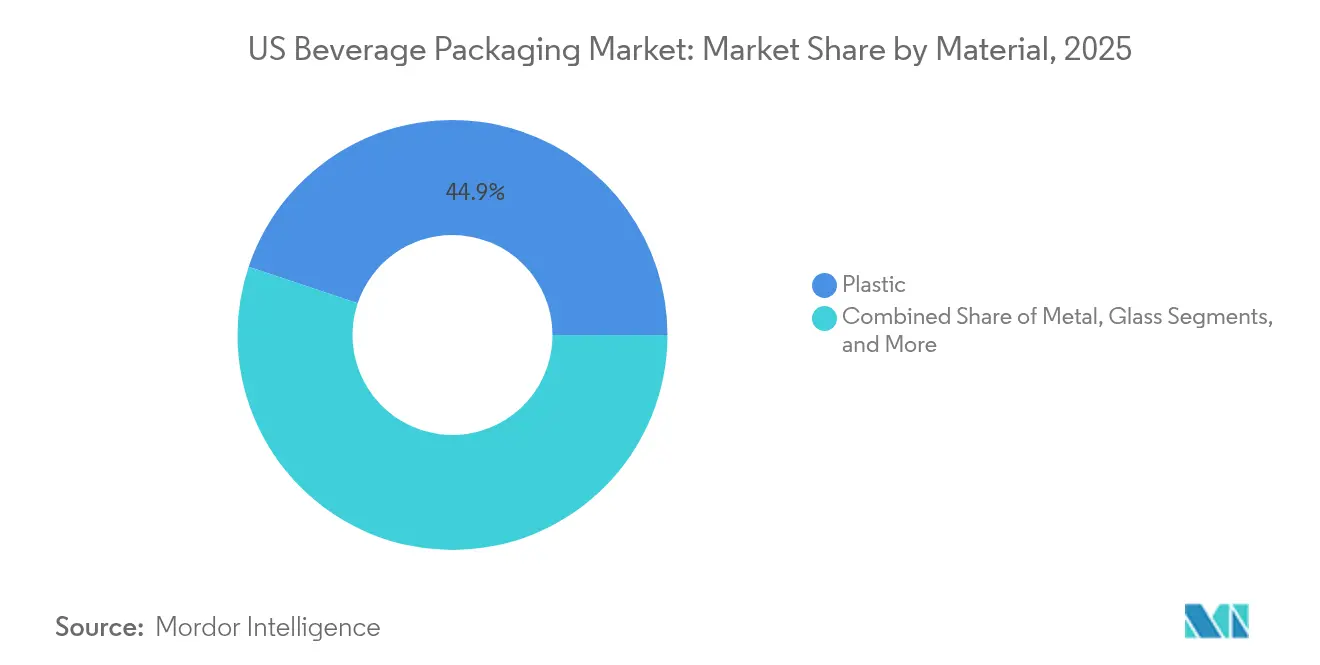

- 素材別では、プラスチックが2025年の米国飲料包装市場シェアの44.85%を維持してトップを占め、一方でアルミニウムを中心とした金属は2031年までの年平均成長率5.92%で最も急速な拡大を記録しました。

- 製品タイプ別では、ボトル形態が2025年に27.25%の売上シェアを保持しており、缶は年平均成長率6.78%で成長し、2031年までに増分金額でボトルを上回ると予測されています。

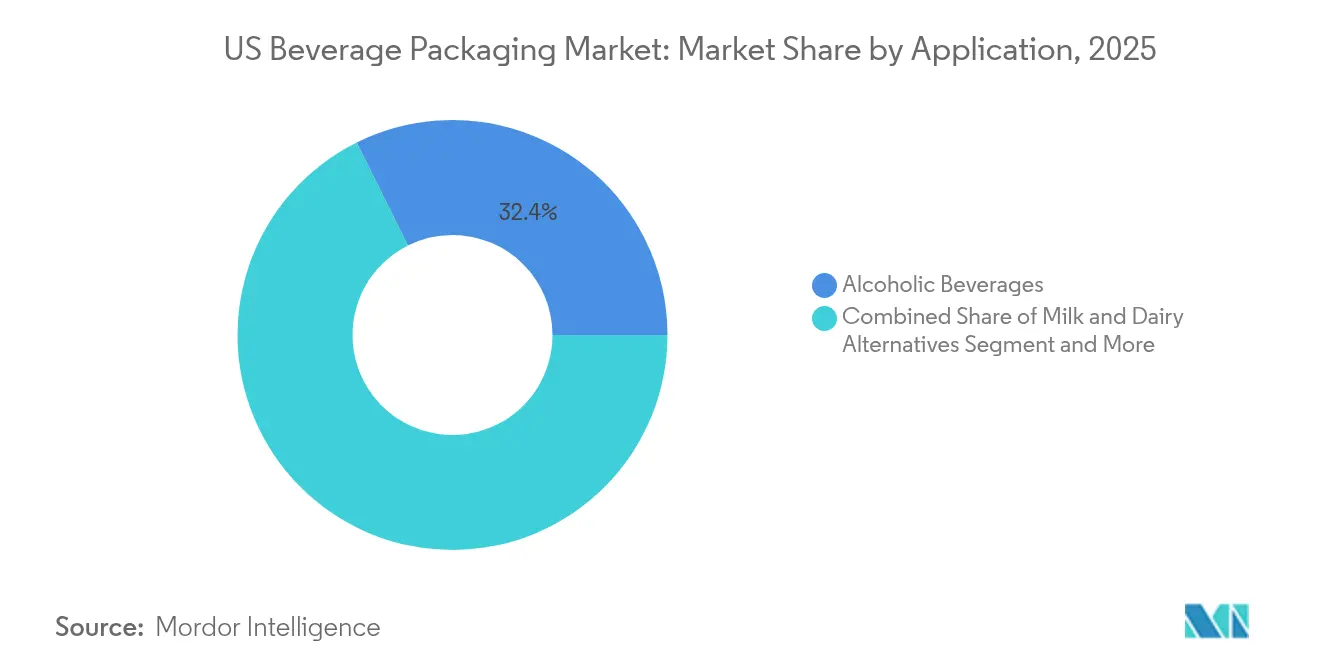

- 用途別では、アルコール飲料が2025年の米国飲料包装市場規模の32.35%のシェアでトップを占め、エネルギー・機能性飲料は2031年まで年平均成長率5.18%で拡大しています。

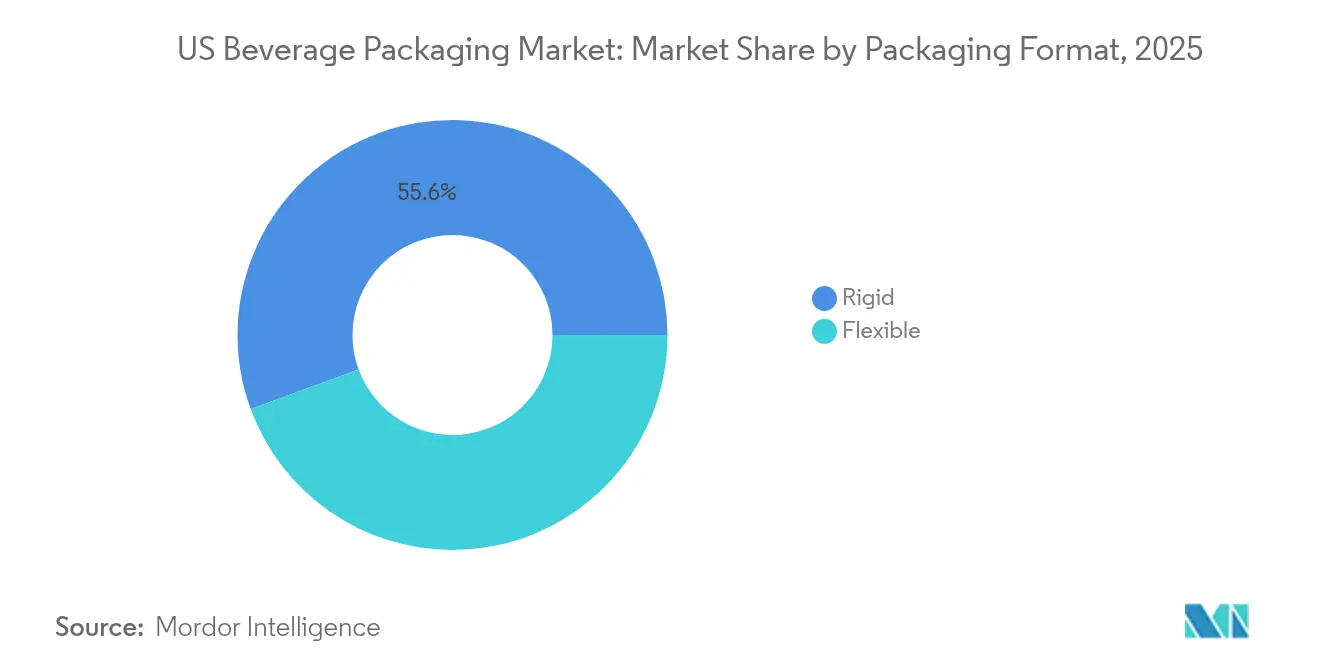

- 包装形態別では、リジッド形態が2025年に55.60%のシェアを占め、一方でフレキシブル包装は2031年までに年平均成長率5.62%を記録すると予測されており、全形態の中で最高となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国飲料包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能性主導の 軽量化とリサイクルPET義務化 | +1.2% | カリフォルニア州、 北東部諸州が全国に拡大 | 中期 (2〜4年) |

| RTDコーヒー・エネルギー飲料の 発売急増 | +0.8% | 全国、 都市市場に集中 | 短期 (2年以内) |

| クラフトビールの アルミニウム缶への転換 | +0.6% | 全国、 太平洋岸北西部・北東部で最も強い | 中期 (2〜4年) |

| アルミニウムのリサイクル性資格による プレミアムポジショニング | +0.5% | 全国、 都市部・富裕層市場で最も強い | 中期 (2〜4年) |

| 電子商取引向けに調整された 「自社容器での配送」形態 | +0.4% | 全国、 直販ブランドが主導 | 長期 (4年以上) |

| テザードキャップ規則 (CFR第21編改正)による再設計の促進 | +0.3% | 連邦義務化、 州レベルでの実施 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

持続可能性主導の軽量化とリサイクルPET義務化

カリフォルニア州のAB 793は、2022年にPET飲料容器に対してリサイクル素材含有量の下限を15%に設定し、2030年までに50%に引き上げるものであり、ニューヨーク州、ニュージャージー州、マサチューセッツ州の立法者が積極的に検討している青写真を提供しています。[1]カリフォルニア州資源リサイクル・回収局、「AB 793コンプライアンスガイド」、calrecycle.ca.gov リサイクルPETはバージン樹脂に対して15〜25%のコストプレミアムが生じており、ブランドは容器1個あたりのポリマー使用量を8〜12%削減する軽量化への投資を余儀なくされています。PepsiCoが特定の水製品ラインで100%リサイクルPETに移行したことで、棚の完全性を維持しながら炭素排出量を31%削減しました。コンプライアンス対応のライン改修により、物流・加工費として1個あたり0.03〜0.08米ドルの追加コストが発生しますが、ブランドは低炭素包装をマーケティングすることで5〜8%の価格上昇を実現しています。

RTDコーヒーおよびエネルギー飲料の発売急増

RTDエネルギー飲料はコンビニエンスストアのRTD売上の37%を占めており、2020年の28%から増加しており、主要な新製品発売のほぼすべてがアルミニウム形態を採用しています。[2]Monster Beverage Corp.、「2025年度有価証券報告書(Form 10-K)」、monsterbevcorp.com Monster Beverageはグローバル販売量の97%をアルミニウム容器から得ており、プレミアム価格設定によって商品インフレを相殺しながら2025年の純売上高71億米ドルを実現しています。アルミニウムの光・酸素バリア特性は、コーヒーの香りと機能性成分の安定性を維持し、冷蔵流通なしで賞味期限を延長し、コールドチェーンコストを最大30%削減します。新しいRTDコーヒーの最小在庫管理単位(SKU)は2018年〜2023年に73%増加し、そのうち60%が風味保持と装飾の多様性を理由に缶を採用しました。

クラフトビールのアルミニウム缶への転換

米国クラフトビール醸造所における缶の使用率は、2017年から2021年にかけて包装量の41%から60%に急増しました。アルミニウムの45%リサイクル率は素材クレジットをもたらし、その軽量性はガラスと比較してケースあたり0.15〜0.25米ドルの輸送コスト削減をもたらします。[3]Alpine Packaging、「アルミニウム缶によるコスト削減」、alpinepackaging.comBall Corporationが最低発注数量を204,000缶から1,020,000缶に引き上げた後、このトレンドは加速し、小規模醸造業者はディストリビューター仲介業者を確保せざるを得なくなり、包装費用が15〜20%増加しています。デジタル印刷は、缶1個あたり0.08〜0.12米ドルの追加費用でカスタムグラフィックによる小ロット生産を可能にすることで、高い最低発注数量を緩和できます。

電子商取引向けに調整された「自社容器での配送」形態

直販(DTC)飲料収益の拡大により、ブランドは配送容器としても機能する一次包装の再考を促されました。段ボール価格は2025年1月にトンあたり70米ドル上昇し、二次素材の排除への関心が高まっています。Milkadamiaのフラットパック型オーツミルクシートは包装廃棄物を94%削減し、配送重量を85%削減します。BlueTritonの25オンスアルミニウムボトルはPETに対して25〜35%のプレミアムを獲得しながら、電子商取引の取り扱いによる損傷に耐えます。これらの形態は、オンラインチャネルにおける年間28億米ドルの飲料損傷コストに対処し、ブランドが小売マークアップを回避することを可能にします。

制約要因の影響分析*

| 制約要因 | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージン樹脂価格の変動 | -0.9% | 全国、 ガルフコースト生産地域で深刻 | 短期 (2年以内) |

| ガラス溶融炉の能力合理化 | -0.7% | 中西部、 南東部製造回廊 | 中期 (2〜4年) |

| デポジット返還制度の拡大による コンプライアンスコストの上昇 | -0.5% | ボトル法を持つ10州、 15州以上に拡大 | 長期 (4年以上) |

| リサイクルPET原料の不足 | -0.4% | 全国、 リサイクルハブ近辺に集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

バージン樹脂価格の変動

モノマー価格の変動、特にエチレンとパラキシレンは、ガルフコーストのスポット市場で定期的にポンドあたり25〜30セントに達し、ボトル入り飲料水および炭酸清涼飲料(CSD)生産者のPETコスト構造を不安定にしています。先物ヘッジは限定的であり、小規模ボトラーの四半期ごとの利益率圧縮を引き起こしています。

ガラス溶融炉の能力合理化

O-I Glassは2024年後半に北米の6つの溶融炉を閉鎖し、世界のガラス容器生産能力の4%を削減し、8,100万米ドルの事業再編費用を計上しました。稼働率の低下は単位コストを上昇させ、アルミニウムおよび高バリア性カートンに対する価格競争力を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プレミアムポジショニングを通じてアルミニウムが地位を確立

プラスチックは2025年に44.85%で最大シェアを維持しましたが、金属包装は全素材の中で最も速い年平均成長率5.92%を記録すると予測されています。金属容器の米国飲料包装市場規模は2031年までに291億5,000万米ドルを超えると予測されており、無限にリサイクル可能な形態に対する消費者の選好と、より高い消費後リサイクル(PCR)含有量に対する規制上のクレジットを反映しています。アルミニウムのバリア特性は、エネルギー飲料やRTDコーヒーにおける風味の揮発性を保護し、より高い単位コストを相殺するプレミアム棚価格設定を支援しています。

Ball Corporationは2030年までにリサイクル率90%、リサイクル含有量85%を目標とし、Scope 3排出削減を追求する小売業者に響くクローズドループの物語を構築しています。ガラスは溶融炉の閉鎖とエネルギー集約的な溶融プロセスによる逆風に直面しており、一方で板紙カートンは大量生産時にPETとコストパリティに達するElopak Pure-Pakの97%再生可能構造を通じて勢いを増しています。リサイクルPETの不足は、ポリマー含有量を最大15%削減する積極的な軽量化にもかかわらず、プラスチックの普及を依然として制約しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:缶が従来のボトルを加速度的に上回る

ボトルは2025年の米国飲料包装市場の27.25%を占めましたが、缶は携帯性、冷蔵効率、カスタマイズ可能な印刷に牽引され、年平均成長率6.78%のペースで成長しています。缶の積み重ね可能な形状はガラスボトルに対して20〜25%の輸送コスト削減をもたらし、クラフトビール、フレーバーセルツァー、ビタミン強化水の生産者の転換を促進しています。

缶製造業者協会のデータによると、2025年の飲料新製品発売の70%以上が缶を採用しており、5年前の45%から増加しています。デジタル印刷技術はリードタイムを数週間から数日に短縮することでSKUの急増を加速させており、限定版RTDコーヒーのコラボレーションにとって不可欠です。ボトルのイノベーションは軽量リフィラブルPETおよびガラスを中心としており、パウチとカートンは子供向け飲料や無菌乳製品代替品などのニッチな用途に訴求しています。

用途別:エネルギー飲料がアルミニウム採用を牽引

アルコール飲料は2025年に32.35%のシェアを保持し、エネルギー・機能性飲料は2031年まで年平均成長率5.18%で最も急速に拡大しています。エネルギー飲料の米国飲料包装市場シェアは現在12%を超えており、機能性を強調するためにアルミニウムの大胆なグラフィックを活用する新規参入者とともに上昇し続けています。

Monster Beverageは包装の97%にアルミニウムを使用しており、販売量を損なうことなくゼロシュガーバリアントで8〜12%の価格上昇を実現しています。乳製品代替品は、包装重量を最大85%削減する板紙またはフラットパック型フレキシブルフィルムをますます採用しており、DTC定期購入チャネルを支援しています。炭酸清涼飲料は安定したPET需要を維持していますが、新たなテザードキャップ規則により転換コストとして1個あたり0.02〜0.05米ドルが追加されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:イノベーションを通じてフレキシブルが拡大

リジッド形態は2025年に55.60%のシェアを維持し、アルミニウム缶の支配的な地位から恩恵を受けています。しかし、フレキシブル包装はバリアフィルムの進歩とリサイクルPETラミネートの展開に牽引され、年平均成長率5.62%で成長すると予測されています。フレキシブルスタンドアップパウチはガラス瓶と比較して輸送排出量を30〜40%削減し、健康志向のオンザゴー消費者に訴求しています。

Milkadamiaのフラットパック型飲料シートは、フレキシブルデザインが包装廃棄物を94%削減しながら郵便配送の経済性を解放できることを示す好例です。リジッド容器は炭酸保持とプレミアムな触感において不可欠であり続けているため、ブランドはチャネル要件と持続可能性目標を満たすために、リジッドを一次包装としフレキシブルを二次包装とする(またはその逆の)ハイブリッド戦略を採用するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国飲料包装市場は、規制の厳格さ、リサイクルインフラ、製造拠点において顕著な地域差を示しています。カリフォルニア州のAB 793は全国で最も厳格なPCR義務化を確立しており、北東部の立法府が同様の法案を審議する中でその影響力が広がっています。南東部諸州は大規模なPET樹脂およびアルミニウム缶シートの生産拠点を有していますが、これらのハブはハリケーンによる混乱リスクも高く、代替調達の検討を促しています。

Ball Corporationによる2025年のフロリダ缶製造会社の買収により、南東部のボトラーにサービスを提供するために20億缶の生産能力が追加され、完成品の輸送コストが推定18%削減されました。クラフトビールの密度が最も高い太平洋岸北西部と北東部では、缶の普及率がすでに65%を超えており、全国平均の54%を大きく上回っています。一方、ガラス中心の中西部飲料回廊は溶融炉の合理化に苦しんでおり、ビールおよびコンブチャ生産者は供給を確保するために複数年のアルミニウム供給契約を締結しています。

ミシガン州、オレゴン州、メイン州などのボトル法施行州は85%を超える回収率を記録しており、地域のPCR供給ループに恩恵をもたらし、缶シート圧延工場の原料コストを低下させています。都市部の消費者は持続可能な包装に対してより高い支払い意欲を示しており、コンプライアンスコストを相殺する段階的価格モデルを可能にしています。一方、農村市場は手頃な価格と利便性を重視しており、リサイクル価値が低いにもかかわらず、大容量マルチパックにおける軽量PETボトルへの継続的な需要を刺激しています。

規制環境

米国の飲料包装は、連邦の食品接触規制と州の循環経済規則によって管理されている。米国食品医薬品局(FDA)は、食品接触通知(FCN)手続きを通じて食品接触物質を規制しており、これには再生プラスチックに関連する経路も含まれる。また、包装に使用される一部の化学物質についてより厳格な姿勢を取っており、食品接触用途におけるPFAS(2024年2月に規制を最終化)もその一例である。

再生材料含有率の義務化は、食品接触規制と並んで材料選択を形作っており、カリフォルニア州AB 793がその先駆けとなっている。同法は2022年からPETの再生材料含有率の下限を設定し、2030年まで段階的に引き上げる。州レベルでは、拡大生産者責任(EPR)が飲料ブランドおよび包装サプライヤーにとって重要な遵守要因となっている。カリフォルニア州は2026年5月1日にSB 54規則を最終化し、2026年6月1日までに生産者登録を義務付け、報告、費用、リサイクル可能性のための設計義務を拡大し、包装仕様とサプライヤー資格に影響を与えている。コスト要因は貿易政策にも敏感であり、2026年4月に発効した第232条関税調整は、アルミニウム、鉄鋼、銅製品に対して50%の関税率、一部派生製品に対して25%の関税率を維持し、国内飲料包装向けの缶、缶蓋、シートの経済性に影響を与えている。

競合環境

米国飲料包装市場は、Ball Corporation、Crown Holdings、Ardagh Groupという3つのアルミニウム大手を中心に適度な集約が進んでいます。これらの企業は合わせて国内飲料缶生産量の70%以上を支配しており、価格設定、リードタイム、最低発注数量の構造において影響力を持っています。Ballのフロリダおよびオレゴンでのプラントはネットワークを拡大し、地域的な近接性を向上させながら輸送排出量を抑制しています。Crownはグローバルなリーチと独自のAcculightカン本体技術を活用し、2025年第1四半期に17%のセグメント利益成長を達成しました。

Ardagh Groupは2024年に不採算のガラス生産能力を削減しましたが、夏季の飲料需要ピーク時の逼迫を緩和するためにオハイオ州の缶ラインを拡張しました。Arnest Packagingなどの小規模金属包装プレーヤーは1億米ドル以上のグリーンフィールド投資で参入していますが、缶シートの供給を確保するために長期引き取り契約に依存することになります。

競争の激しさは持続可能性機能にも及んでいます。Ballは平均リサイクル含有量70%の缶を販売し、Crownは限定版向けに100%PCRモデルを試験し、Ardaghはより軽量でリフィラブルなアルミニウムボトルを発売するためにBlueTritonと協力しています。醸造所や機能性飲料スタートアップとのデジタル印刷パートナーシップが増加しており、既存企業が高マージンの小ロットビジネスを取り込みながら、機動力のある新規参入者からシェアを守ることを支援しています。

米国飲料包装業界リーダー

Owens-Illinois Inc.

Ball Corporation

Crown Holdings Inc.

Silgan Containers LLC

Berry Global Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

飲料生産および包装関連能力への投資活動は、急成長する即飲(RTD)カテゴリーおよびプレミアム剛性包装フォーマットにおける国内供給の不足を示している。2026年3月、Chobaniはミシガン州ノートン・ショアーズのLa Colombe工場に対し、5億6,700万米ドル規模の多段階拡張を発表し、RTDコーヒーの生産量を増加させ、香りと機能性成分を保護する高バリア・高グラフィックの包装フォーマットへの需要を強化した。契約包装および缶詰インフラも拡大しており、DrinkPAKは2026年5月にフィラデルフィアの大規模製造施設(少なくとも1億9,500万米ドル)の建設を開始し、缶入りRTD飲料の地域処理能力を増強し、缶の供給、装飾能力、新規SKUの市場投入速度との連携を強めている。

プレミアム化と材料の多様化は、信頼できる国内生産能力と規制に準拠した再生材料経路を提供できるサプライヤーに機会を生み出している。ガラスも米国内で重点的な再投資が見られており、Stoelzle Glass USAがペンシルベニア州モナカの拡張に1億米ドルを投じる(2026年5月)ほか、Coca-Cola Consolidatedがインディアナポリスの新しいガラス瓶製造ラインに3,500万米ドルを投じる(2026年5月発表、建設は2026年後半予定)など、ガラスの美観を好む蒸留酒および一部の非アルコール分野を支えている。同時に、機械式PETリサイクル基盤は、2026年4月までのおよそ15カ月間で約4分の1の能力損失に見舞われており、これにより確保されたrPET供給、軽量化プログラム、および州の再生材料含有率義務の下で操業するブランド向けのアルミ缶やカートンなどの代替リサイクル可能フォーマットの価値が高まっている。

最近の業界動向

- 2026年5月:Owens-Brockway Glass Container Inc.は、2033年満期の9.500%シニアノート5億米ドルの私募を発表した。この取引は、炉の合理化とコスト圧力が米国のコンテナガラスの供給可能性と価格動向を再形成する中、資本集約的なガラスネットワークにおける資金調達の柔軟性を改善した。

- 2025年2月:Ball Corporationは、Florida Can Manufacturingを買収し、年間約20億缶の生産能力を追加した。この買収により、南東部における地域供給網が拡大し、アルミニウムフォーマットへの生産量移行を進める飲料ブランドにとってのリードタイムと物流経済性が改善された。

- 2024年9月:Elopakは、アーカンソー州のカートン工場に2,500万米ドルを投じて第2ラインを増設し、2025年半ばまでに生産量を2倍にした。この追加された無菌カートン生産能力は、再生可能素材の包装オプションを求める飲料メーカーと、常温保存可能製品向けの国内供給の強化を支えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、米国飲料包装市場は、米国内で販売される飲料の包装に使用される主要フォーマットおよび材料全体にわたる価値を対象とし、包装レベルで米ドルにて算出している。

対象範囲の除外事項:飲料以外の最終用途のみに使用される包装、および機械、充填設備、より広範な物流サービスは除外している。

セグメンテーション概要

- 素材別

- プラスチック

- 金属

- ガラス

- 板紙

- 製品タイプ別

- ボトル

- 缶

- パウチ

- カートン

- ビール樽

- 用途別

- アルコール飲料

- 牛乳・乳製品代替品

- エネルギー・機能性飲料

- 炭酸清涼飲料・水

- その他の飲料

- 包装形態別

- リジッド

- フレキシブル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、米国における飲料消費と包装ミットの変化に包装需要を結びつけることで、モデルの事実的基盤を構築する。米国センサス局(製造業および出荷指標)、米国国際貿易委員会の貿易統計、リサイクルおよび廃棄物の文脈における米国環境保護庁、乳製品および関連飲料が包装フォーマットに影響を与える範囲での米国農務省データなど、公的資料を確認した。

並行して、企業の開示資料、投資家向け説明資料、包装業界団体のウェブサイト、信頼性の高い報道を用いて、生産能力の増強、再生材料含有率の主張、缶・ボトル・カートン・パウチにわたる包装フォーマットの優先順位を把握した。企業財務データの有料サブスクリプションと特許データベースの別のサブスクリプションを選択的に利用し、収益構成とイノベーションの方向性、特に軽量化とバリア性能の改善についてクロスチェックを行った。ここに記載されているデスクリサーチの情報源は例示的なものであり、収集・検証・確認のために他の多数の公的資料も使用した。

一次インタビューおよび調査

一次調査は、包装コンバーター、材料サプライヤー、飲料ブランドおよび受託包装業者の担当者、流通関係者を対象とした専門家インタビューおよび構造化調査を通じて、モデルの背後にある包装ミックスと価格ロジックの検証に重点を置いた。米国全体でフィードバックを収集し、地域ごとの消費差異や外出先向けと自宅向けの包装フォーマットの違いを反映できるようにし、二次的な情報を確認し、データの空白を埋め、最終的な仮定を三角測量するために使用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):13% | |

| ミドルティア:59% | 機能・部門リーダー:36% | |

| 小規模事業者:14% | マネージャー:51% |

市場規模算定と予測

規模算定は、飲料需要指標と包装タイプの浸透率を用いて、フォーマットおよび材料別に対象となる包装価値プールを再構築するトップダウン方式から始まり、その後、市場全体に統合される。初期の合計を構築した後、主要フォーマットの単位当たり価格サンプルに推定出荷量を乗じるなど、選択的なボトムアップ近似法を用いて検証し、その後チャネルチェックを行って値の現実性を確保する。

モデルで使用される入力には、炭酸飲料および水における金属缶採用の変化、即飲飲料およびプレミアム飲料におけるPETとガラスの比率、選択されたカテゴリーにおける柔軟包装シェアの変化、再生材料含有率および軽量化に関連するコスト変動、包装単位を動かす飲料カテゴリー量の観測可能な変化が含まれる。直接的な価値の分割が一貫して入手できない場合は、インタビューからの代替比率でギャップを処理し、企業の開示情報や貿易フローの兆候と照らし合わせて検証した。予測においては、一次的なフィードバックに支えられたベースケースを用いたシナリオ分析を実施し、その後、包装価格の変動予想およびカテゴリー別の量の見通しを用いてストレステストを行い、一時的な急変に過剰反応しないようにした。

データ検証および更新サイクル

出力は、フォーマットミックスの方向性、材料シェアの安定性、示唆される一人当たり包装強度など、独立した指標と算出された市場総計を比較する段階的なチェックを通じて検証される。セグメントレベルで大きな差異が生じた場合、前提条件を見直し、計算を再確認し、選定された専門家に再度連絡を取り、その変化が構造的なものか時期的なものかを確認する。

承認前に、モデルは社内の複数アナリストによるレビューを経て、入力ロジック、単位、および通貨の取り扱いが調査全体で一貫していることを確認する。本レポートは毎年更新され、規制の変更、大規模な生産能力の追加、包装原材料コストの急激な変動など、市場に重大な影響を与える出来事が発生した場合には、中間更新が行われる。納品直前には、クライアントが入手可能な最新の見解を確実に得られるよう、最終確認を行う。

Mordor Intelligenceの米国飲料包装市場規模と他の公表推定値との比較

米国飲料包装の公表市場規模は、集計対象となる境界が常に同じではなく、価格更新のタイミングも異なる場合があるため、しばしば異なる値となる。差異は、各発行元が包装フォーマットの分割をどのように扱うか、また推定値が飲料量に基づくか包装サプライヤーの収益に基づくかによっても生じる。

飲料カテゴリーの量の動向、缶とボトル間のフォーマットミックスの兆候、包装出荷および生産能力に関する情報とのクロスチェックは、Mordor Intelligenceの2025年推定値を、広範な収益全体ではなく、観測可能な需要プールに結びつけるために使用された根拠である。残る差異は、通常、二次包装が推定値に含まれる場合、より積極的な価格上昇を用いる場合、または同じ米国範囲に対して異なる基準年および通貨タイミングを適用する場合に生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 52.74 B (2025) | |

| 業界出版社A | USD 45.70 B (2024) | 2024年を基準年とし、包装価格水準の更新時期が異なるため、材料主導の価格変動が後から反映される場合には価値プールが過小評価される可能性がある。また、フォーマットおよび材料カテゴリーのグループ化方法がわずかに異なるように見え、缶、ボトル、カートン、パウチに対応付ける際に総計が変動する。 |

| リサーチ機関B | USD 37.97 B (2025) | より狭い収益フレーミングと緩やかな成長経路に傾いており、複数の飲料用途およびフォーマットにまたがる包装支出の一部を捉えられない可能性がある。総計が低いことは、飲料包装内でどの包装タイプを計上するかに関するより厳格な包含規則を示唆している。 |

これら3つの値の間の差異は、主に基準年の選択、包装価格変動が当年にどのように反映されるか、そして対象範囲が包装支出全体に近いか、より狭い収益的見方に近いかによって説明される。フォーマットおよび用途の対象範囲を明確に文書化し、需要とミックスの兆候と照らし合わせて確認することで、結果として得られる市場規模は、各更新時に再検討可能な再現性のある入力にトレース可能な状態を保つ。

レポートで回答される主要な質問

米国飲料包装市場の現在の市場規模はいくらですか?

米国飲料包装市場は2026年に548億1,000万米ドルに達しており、年平均成長率3.92%で2031年までに664億4,000万米ドルに達すると予測されています。

最も急速に成長している素材セグメントはどれですか?

主にアルミニウムを中心とした金属包装が、2031年までの年平均成長率5.92%で最も急速な伸びを示しています。

アルミニウム缶がプラスチックボトルを上回っている理由は何ですか?

アルミニウムは優れたリサイクル性、強力な光・酸素バリア性、低い輸送重量、および消費者の持続可能性に対する好意的な認識を提供しており、缶の年平均成長率6.78%を牽引しています。

供給制約がクラフトビール醸造業者に与える影響はどのようなものですか?

大手缶サプライヤーによる最低発注数量の引き上げにより、小規模醸造業者はディストリビューター契約を余儀なくされ、包装コストが15〜20%上昇しています。

最終更新日: