ソフトドリンク包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 173.39 十億米ドル |

| 市場規模 (2031) | 221.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

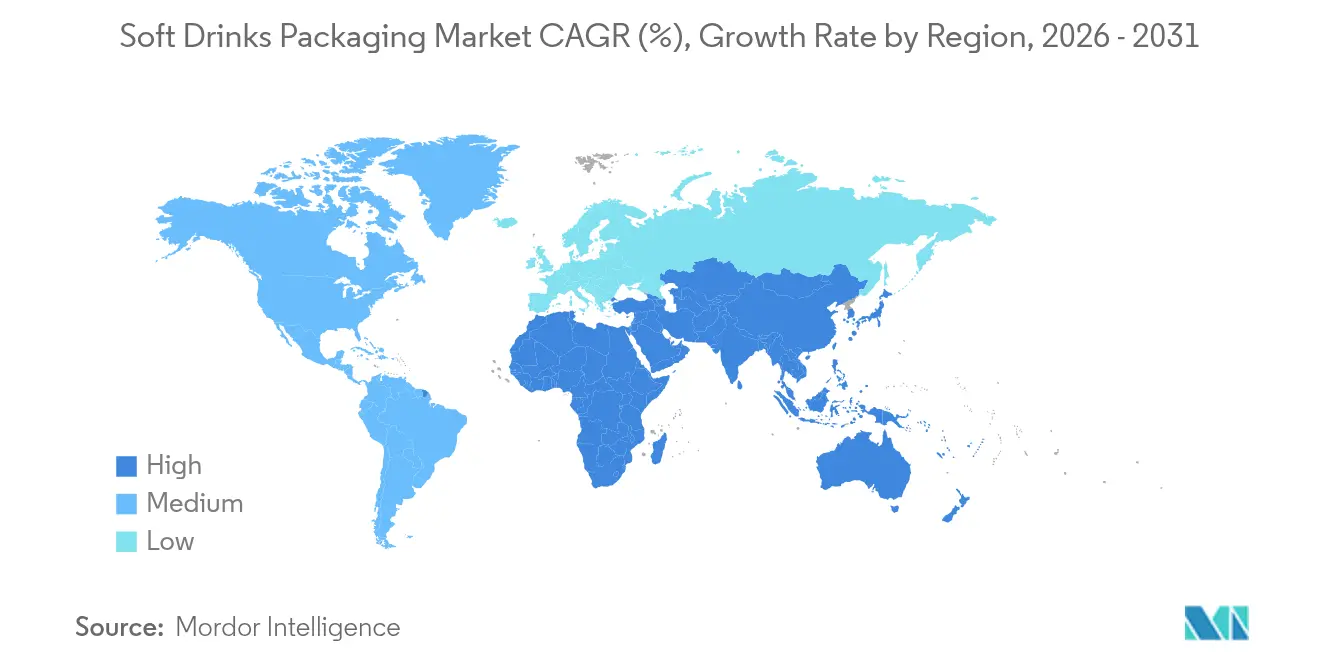

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトドリンク包装市場分析

2026年のソフトドリンク包装市場規模は1,733億9,000万米ドルと推定され、2025年の1,651億米ドルから成長し、2031年には2,215億6,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)5.02%で成長します。この成長は、リサイクル可能性に関する規制要件の高まり、プレミアム・コネクテッドパッケージへのブランド投資の加速、ケミカルリサイクル設備の急速な拡大を反映しています。2030年までにPETボトルへのリサイクル素材30%配合を義務付ける欧州連合の要件などの厳格な規制は、フォーマット全体の再設計を迫るとともに、rPET生産能力の拡大を促しています。[1]欧州委員会、「規制 - EU - 2025/40 - EN」、eur-lex.europa.eu ブランド各社はまた、カーボンフットプリントを削減する軽量ボトルやバイオベースポリマーへの転換を進めており、この動きはポーションコントロールされた視覚的に個性的なパッケージを好むZ世代の嗜好によってさらに加速しています。一方、84億米ドル規模のAmcor・Berry Global合併などのM&Aは、規模の経済とイノベーションパイプラインの確保を急ぐ業界の姿を浮き彫りにしています。地域別では、アジア太平洋の都市化する中間層が需要を支え、中東は政府が地域飲料生産を誘致する中で最も高い成長を記録しています。

主要レポートのポイント

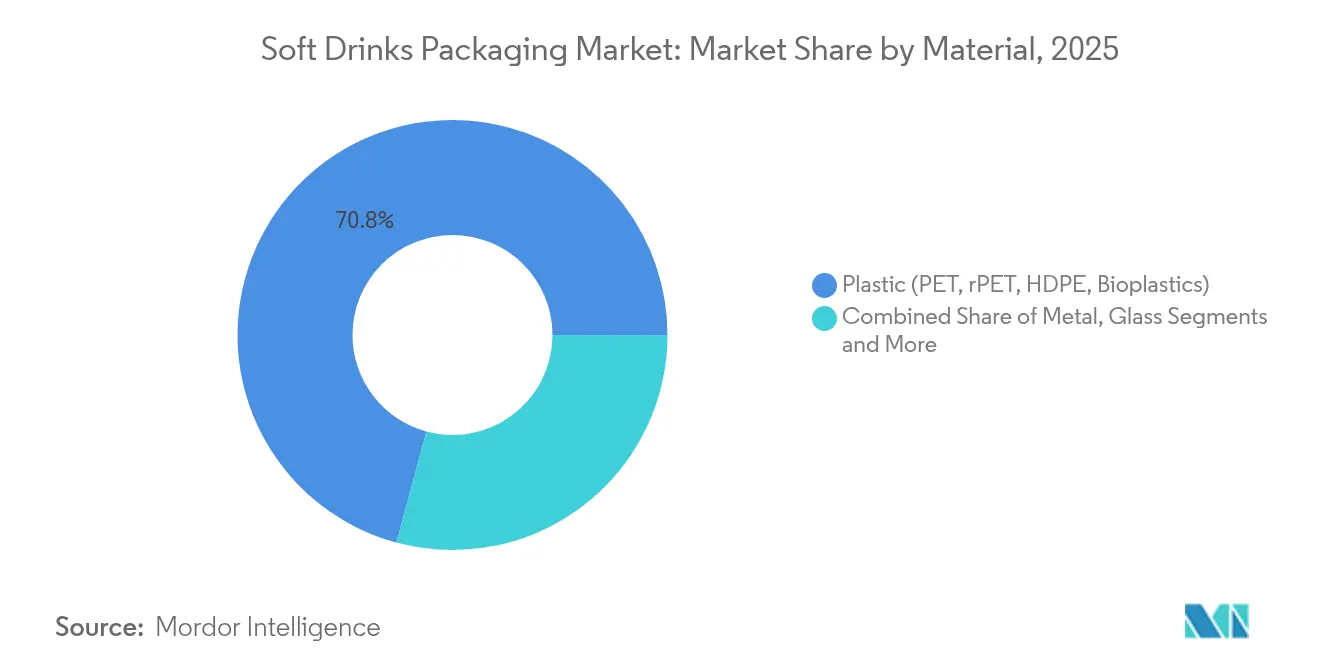

- 素材別では、PETおよびrPETボトルが2025年のソフトドリンク包装市場シェアの70.80%を占めてトップとなり、バイオプラスチックは2031年にかけて年平均成長率(CAGR)16.8%で拡大すると予測されています(Sulzer)。

- 製品タイプ別では、ボトルが2025年に58.45%の売上を占め、250ml未満のスリムアルミ缶は2031年にかけてCAGR 8.42%で伸長しています(Packaging World)。

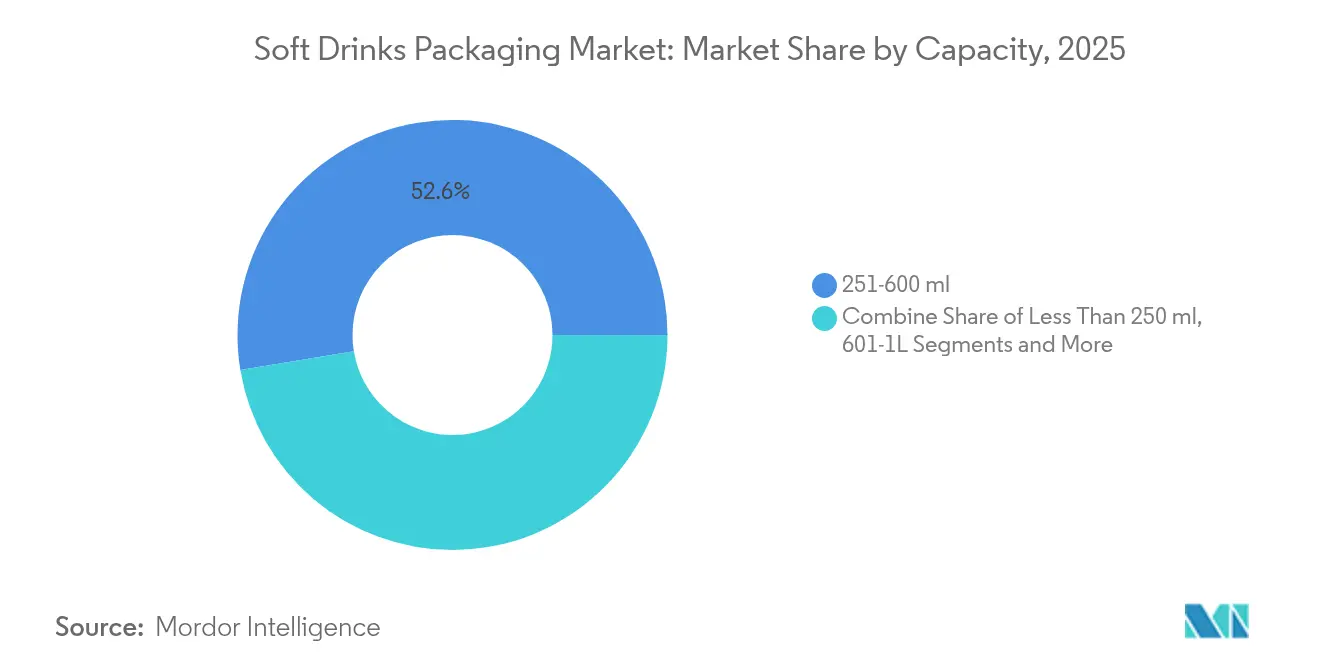

- 容量別では、251〜600mlの区分が2025年のソフトドリンク包装市場規模の52.60%を占め、250ml未満のミニフォーマットはCAGR 9.05%を記録しています(Packaging World)。

- 飲料カテゴリー別では、炭酸ソフトドリンクが2025年のソフトドリンク包装市場規模の45.90%のシェアを維持し、エナジードリンク・機能性飲料はCAGR 9.3%で成長しています。

- キャップタイプ別では、スクリューキャップ・スポーツキャップが2025年の売上の65.40%を占めましたが、スマート・コネクテッドキャップはCAGR 11.9%で上昇すると予測されています(Domino Printing Sciences)。

- 地域別では、アジア太平洋が2025年の売上の42.60%を占め、中東は2031年にかけて最高のCAGR 6.74%を記録すると予測されています(Starlinger)。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のソフトドリンク包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETボトルの軽量化とrPET統合の急増 | +1.2% | 世界全体;アジア太平洋・欧州が先行 | 中期(2〜4年) |

| プレミアムパッケージを必要とする「機能性ソーダ」SKUの成長 | +0.8% | 北米・欧州;アジア太平洋へ拡大中 | 短期(2年以内) |

| Z世代消費者によるオンザゴー・スリム缶需要 | +0.6% | 世界の都市部;北米で最も強い | 短期(2年以内) |

| ボトルtoボトルのケミカルリサイクル能力の構築 | +0.9% | 欧州・北米;アジア太平洋でパイロット実施中 | 長期(4年以上) |

| AIを活用したデザインプラットフォームによるリードタイム短縮 | +0.4% | 世界全体、先進国市場に集中 | 中期(2〜4年) |

| カーボンネガティブなPEFおよびPHAパイロットの規模拡大 | +0.7% | 欧州が先行;北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PETボトルの軽量化とrPET統合の急増

規制目標とコスト圧力により、コンバーターは樹脂使用量の削減を迫られており、日本の一部のPETボトルは現在20g未満と、従来の重量の半分以下となっています。[2]上田友之、「日本におけるPETボトル樹脂ポリマーのトレンド」、日本PETボトル協会、petbottle-rec.gr.jp 日本の90%対欧州の75%という高い回収率がクローズドループ経済を支え、インドのGanesha Ecopetは2026年までに地域のボトル廃棄物の25%を取り込むべく4万2,000トンのrPETへの規模拡大を進めています。軽量化により材料コストは15〜20%削減され、輸送時の排出量も低減しますが、賞味期限を通じた風味を守るために優れた酸素・CO₂バリア性能が求められます。

プレミアムパッケージを必要とする「機能性ソーダ」SKUの成長

2026年までに1,981億米ドルに向かう世界の機能性飲料売上は、健康訴求を示し成分ストーリーを伝えるパッケージを必要としています。Z世代はすでにカテゴリー拡大の38%を牽引しており、透明性を重視することから、PepsiCoはパッケージ費用を20〜30%高く正当化するオンパックナラティブを組み込んでいます。金属缶は、防光性と優れたガスバリア性により保存料なしで活性成分を保護し、棚での安定性を維持しながらプレミアム感を提供することで支持を集めています。

Z世代消費者によるオンザゴー・スリム缶需要

250ml未満のスリム缶は、SNS映えする美観とポーションコントロールへの志向に後押しされ、CAGR 8.9%で急速に伸長しています。[3]Packaging World、「Z世代のパッケージ革命」、packworld.com 表面処理、触感ラッカー、限定版グラフィックスはブランドエンゲージメントを高め、単価を15〜20%引き上げることを可能にしています。Ball Corporationの9オンスアルミカップも同様の需要を取り込み、使い捨てプラスチックを排除するリサイクル可能な選択肢を提供しています。

ボトルtoボトルのケミカルリサイクル能力の構築

機械的リサイクルの品質低下が、食品グレード樹脂の無限ループを可能にするJEPLANのRewind PETプロセスなどの解重合ルートへの投資を促しています。ExxonMobilは2027年までに年間10億ポンドの先進リサイクル生産能力に達するべく、ベイタウン工場に2億米ドルを投じています。[4]Exxon Mobil Corporation、「ExxonMobilが先進リサイクル能力を拡大」、investor.exxonmobil.com 規模拡大により差し迫ったrPET不足が解消され、コンバーターは今世紀末までに飲料ボトルへのリサイクル素材30%配合を義務付けるEU規制に対応できるようになります。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 拡大生産者責任(EPR)手数料によるマージン圧迫 | -0.8% | 北米・欧州;拡大中 | 短期(2年以内) |

| アルミニウムプレミアムの変動とサプライボトルネック | -0.6% | 世界全体;北米・欧州で大きな影響 | 短期(2年以内) |

| バリアコーティング紙板を混乱させるPFAS段階的廃止 | -0.4% | 北米・欧州;オーストラリアが次 | 中期(2〜4年) |

| 使い捨て二次プラスチックに対する小売業者の禁止 | -0.3% | 欧州が先行;北米は選択的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

拡大生産者責任(EPR)手数料によるマージン圧迫

米国の5州は、2031年までに路肩リサイクルコストの90%を生産者に転嫁するEPR法を制定しています。設計リサイクル可能性に連動したエコモジュール型課金は、包装費用を2〜3%押し上げ、企業が軽量・単一素材フォーマットへの転換を進める中で飲料マージンを圧迫します。複数の州のPRO(生産者責任組織)への対応は管理負担を増大させ、不遵守によるペナルティリスクも生じます。

アルミニウムプレミアムの変動とサプライボトルネック

地政学的リスクとエネルギーコストの急騰が重なり、2024年の四半期プレミアムは15〜25%変動しました。Novelisの新規資本調達の模索は、2030年までに1,050万トンに達すると見込まれる缶シート需要を満たすべく圧延能力を拡大するための数十億ドル規模の必要性を浮き彫りにしています。中小ブランドは長期契約を締結する交渉力に乏しく、在庫バッファーが増大してキャッシュフローを圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バイオプラスチックが従来フォーマットを上回る成長

PETおよびrPETボトルは2025年に70.80%の売上でトップを占め、コスト・透明性・ライン互換性における数十年にわたる優位性を反映しています。PETのソフトドリンク包装市場規模は2025年に1,169億米ドルに相当し、食品グレードrPETの供給改善に伴い安定した中一桁台の拡大が見込まれます。AvantiumのPEFとDanimerのPHAパイプラインは、バイオプラスチックのCAGR 16.8%を支えており、現在はニッチですが、優れたバリア性能と低いゆりかごから墓場までのフットプリントによりプレミアムカテゴリーを切り開く可能性を秘めています。

ブランドの目標転換、ネットゼロ誓約、リサイクル素材配合割合の義務化が、インドが2025年までに30%のPCR(消費後リサイクル素材)を義務付けるなど価格感応度の高い市場においてもrPETの普及を加速させています。アルミニウム缶は無限リサイクル可能性と欧州での76.1%のリサイクル率の恩恵を受けていますが、プレミアムの変動がコンバーターのマージンを圧迫しています。ガラスはクラフト系ラインでの高級感を維持していますが物流上のデメリットがあり、紙板のイノベーターは差し迫った規制発効前にPFASコーティングの代替を急いでいます。

製品タイプ別:ボトルが地位を維持、スリム缶が急増

ボトルは、確立されたブロー成形設備、幅広いSKUサイズ、ラップラベルの表示面積の広さにより、2025年の売上の58.45%を占めました。ボトルのソフトドリンク包装市場規模は、低重量プリフォームを可能にするバリアイノベーションに支えられ、2031年までに1,246億米ドルを超えると予測されています。しかし、スリムアルミ缶はZ世代が携帯性とインスタ映えするシルエットを容量より重視することから、CAGR 8.42%で急増しています。

小売業者はこのフォーマットの棚効率を歓迎し、ブランドは同一充填量で最大20%の価格上乗せを実現しています。Tetra Pakが植物由来のHDPEキャップに移行する中、カートンは冷蔵ジュース売り場でシェアを拡大しています。サシェは超低コストの参入手段として新興市場で依然として重要であり、エコ税が迫る中でも存在感を維持しています。

容量別:シングルサーブフォーマットがプレミアムを定義

シングルサーブの251〜600ml SKUは2025年の消費量の52.60%を占め、オンザゴーでの清涼飲料のグローバルスタンダードとしての地位を確立しました。このバンド内では、ブランドがシュリンクスリーブグラフィックスとQRエンゲージメントを活用して混雑した冷蔵ケースで差別化を図っています。200mlガラスや222mlスリーク缶など250ml未満のミニフォーマットはCAGR 9.05%を記録しており、糖分を意識した節制とプレミアムな嗜好という二つのトレンドを裏付けています。

1L超のファミリーパックは価格感応度の高い家庭やフードサービスチェーンに偏っており、コカ・コーラのドイツでの拡大はこのコアボリューム層を守るための高出力ブロー成形機の追加を伴っています。601ml〜1Lの中容量グループは、車内消費が依然として多い地域でバリューと携帯性の妥協点を提供しています。

キャップタイプ別:スマートキャップがエンゲージメントを創出

スクリューキャップ・スポーツキャップは2025年に65.40%の売上を占め、コスト効率とキャッピングラインとの汎用互換性が評価されています。スマート・コネクテッドキャップのソフトドリンク包装市場シェアは小さいながらも、ブランド表示スペースをキャップに振り向ける韓国の2026年ラベル禁止令を背景に急速に拡大しています。NFCおよびQR対応キャップは直接消費者向けチャネルを開き、真正性の確認やゲーミフィケーションプロモーションを可能にしています。

EUのキャップ接続義務化は、高速充填に耐えながらリサイクル時に容易に分離できるテザードヒンジを設計するコンバーターによる金型アップグレードの波を引き起こしています。クラウン・プルタブは段階的に進化し、エナジードリンクのプレミアム感を強化する触感要素を加えています。

ソフトドリンクカテゴリー別:エナジードリンクが差別化を促進

炭酸ソフトドリンクは2025年に45.90%という圧倒的な売上シェアを維持し、糖分削減リフォーミュレーションとフレーバーラインの拡張に支えられています。しかし、より速い動きを見せているのはエナジードリンク・機能性飲料であり、CAGR 9.3%を記録しています。カフェインや栄養機能成分の配合は優れた酸素バリア性能を必要とし、アルミニウムと多層PETが容器の主流となっています。

すぐに飲めるティーやコーヒーも、圧力サイクルに耐えられる缶を必要とする窒素注入によりこのアップマーケットシフトを反映しており、フレーバーウォーターは純粋さを示すためにミニマリストな透明ボトルを活用しています。ジュースは、標準的なPETよりも長く香気成分を保持するPEFライニングカートンと天然成分表示ラベルを組み合わせることで砂糖税の地雷原を切り抜けています。

地域分析

アジア太平洋の42.60%の売上シェアは、急増する中間層の購買力、密度の高い都市型小売、低コストのrPETループを支える堅固な消費後PET回収システムに起因しています。日本の90%のPET回収率は国内コンバーターに原料を供給し、中国は野心的なリサイクル素材配合目標を達成するためにケミカルリサイクルハブへの補助金を投じています。インドのEPRロードマップはボトルグレードrPETの需要を高め、同地域を循環経済の規模拡大における先行指標として位置付けています。

中東は、サウジアラビアとUAEが食料安全保障アジェンダの追求の中で地域の缶シート圧延ラインと飲料工場を急速に整備する中、2031年にかけて最高のCAGR 6.74%を記録しています。若い人口動態はスリーク缶に入ったエナジードリンクに引き寄せられ、世界的なアルミニウム価格の変動にもかかわらず金属需要を強化しています。持続可能な産業クラスターへの政府インセンティブが、湾岸協力会議(GCC)の充填ラインにおけるrPETプリフォームの採用をさらに促進しています。

北米はEPRによるコスト逆風とアルミシートの逼迫に悩まされていますが、新SKUのタイムラインを短縮するAI駆動型デザインソフトウェアの先行商業試験から恩恵を受けています。欧州は引き続き規制のペースを設定しており、包装・包装廃棄物規則(PPWR)のリサイクル可能性義務化が単一素材フレキシブルフィルムと先進解重合への投資を触媒しています。南米は、ブラジルのALPLA HDPEリサイクル工場の新設と都市部ミレニアル世代の機能性飲料消費の増加により着実な成長を確保しています。アフリカはまだ黎明期にありますが、都市化の進展と冷蔵チェーン物流の拡大を背景に二桁の数量成長を見せており、不十分な回収インフラがrPETの普及を抑制しています。

競合環境

業界の統合が加速し、より集中しながらも依然として競争的な環境が形成されています。Amcor・Berry Global合併は、共有ポリマーサイエンスとグローバルな変換設備を活用して年間6億5,000万米ドルのシナジーを引き出す240億米ドルの売上規模の巨人を生み出しています。Ball Corporationは、AlucanおよびFlorida Can Manufacturing買収によりアルミニウム分野での優位性を強化し、2023年の出荷量を1,070億個に押し上げながら、2030年までにリサイクル素材85%配合を目標とするネットゼロロードマップを推進しています。

イノベーション志向のディスラプターは画期的な化学技術を収益化しており、AvantiumのPEFプラットフォームは欧州8カ国で飲料パイロットを獲得し、JEPLANはRewind PET技術を世界にライセンス供与しています。Tetra PakやCrownなどの中堅専門企業はスマートパック機能を磨き、出所追跡のためのキャップ上QRコードを統合しています。競争の激しさは今や三つのベクターに依存しています:食品グレードPCR原料へのアクセス、高バリアバイオポリマーの習熟、デジタルエンゲージメントツールキットです。

中小の地域コンバーターは、クラフトソーダやブティックエナジーブレンド向けのニッチパック(レトルトパウチ、無菌カートン、エンボスガラスなど)に特化することで、拡大するコンプライアンスコストと変動する金属原料価格を乗り越えています。ケミカルリサイクルとカーボンネガティブポリマーにおける先行者の知的財産ポートフォリオは後発参入者への資本障壁を高め、樹脂調達と物流における規模の優位性が既存企業を強化しています。

ソフトドリンク包装業界のリーダー企業

Amcor PLC

Toyo Seikan Group Holdings Ltd

Graham Packaging Company

Ball Corporation

Owens-Illinois Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Anheuser-Buschは米国施設に3億米ドルを投じ、技術卓越センターモデルと人材育成を拡充することを表明しました。

- 2025年2月:Amcorは84億米ドルの全株式交換によるBerry Globalとの合併を完了し、グローバルなフレキシブル・リジッド包装のリーダーを誕生させました。

- 2025年2月:Ball Corporationは北米のアルミニウム缶ネットワーク強化のためFlorida Can Manufacturingを買収しました。

- 2025年1月:ALPLAはブラジルでHDPEリサイクル事業を開始し、南米の循環経済インフラを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ソフトドリンク包装市場を、炭酸飲料、エナジードリンク・機能性飲料、ジュース、RTDティー・コーヒー、フレーバーウォーター・パッケージドウォーターを対象に、ブランドオーナーまたはボトラーに販売されるすべての一次容器(ボトル、缶、カートン、パウチ、バッグインボックス、および新興のスマートクロージャー)と定義する。この定義は、飲料を直接保護しブランドグラフィックスを担う、PET/rPET、その他プラスチック、金属、ガラス、板紙、および堆肥化可能フィルムで製造されたリジッドおよびフレキシブルフォーマットを対象とする。

スコープ除外:アルコール飲料、乳飲料、および外装段ボール輸送パックの包装は本調査の対象外とする。

セグメンテーション概要

- 素材別

- プラスチック(PET、rPET、HDPE、バイオプラスチック)

- 金属(アルミニウム、スチール)

- ガラス

- 紙・紙板

- フレキシブルフィルムおよびコンポスタブルフィルム

- 製品タイプ別

- ボトル

- 缶

- カートンおよび無菌ブリック

- パウチおよびサシェ

- バッグインボックス・ディスペンスパック

- 容量別

- 250ml未満

- 251〜600ml

- 601ml〜1L

- 1L超ファミリーパック

- キャップタイプ別

- スクリューキャップ・スポーツキャップ

- クラウンキャップ・プルタブ

- スナップオン・プレスフィット

- スマート・コネクテッドキャップ

- ソフトドリンクカテゴリー別

- 炭酸ソフトドリンク

- ジュース・ネクター

- エナジードリンク・機能性飲料

- すぐに飲めるティー・コーヒー

- フレーバーウォーター・スパークリングウォーター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジアの包装コンバーター、湾岸地域のPETレジンサプライヤー、欧州のリサイクルスキーム運営者、および南北アメリカの地域ボトラーの調達マネージャーにインタビューを実施した。これらの議論により、コンバージョン歩留まりが精緻化され、rPETおよびスリム缶へのコンテナミックスのシフトが検証され、デポジットリターン義務化後の価格転嫁の可能性が評価された。

デスクリサーチ

UN ComtradeおよびEurostatの貿易統計を起点として、PETプリフォーム、アルミニウム飲料缶ボディ、およびガラス容器の国境を越えた流通を把握した。WHO Global Dietary Database、USDA、およびEuromonitor Passportのオープンアクセス消費データは、一人当たりソフトドリンク摂取量のベンチマーク設定に活用し、素材換算係数はScienceDirectに掲載された技術論文により検証した。企業の10-K、投資家向け資料、およびコンテナサプライヤーのプレスリリースからは、平均販売価格および最近の設備増強に関する情報を取得した。D&B HooversおよびDow Jones Factivaなどのサブスクリプションリソースは、市場シェアを文脈化する財務情報およびディール動向を提供した。これらの情報源は、レビューした二次情報のすべてを網羅するものではなく、その一例を示すものである。

市場規模の算定と予測

トップダウン需要プールモデルを適用した。国別ソフトドリンク消費量(リットル)にコンテナ普及率および平均充填量を乗じ、国別加重平均ASPを用いて金額換算した。PETプリフォーム出荷量、アルミ缶ボディ生産量、サンプリングしたガラス溶融炉の稼働率などのボトムアップによるクロスチェックを選択的に実施し、乖離の調整に活用した。主要変数には、PETリサイクル率の進展、缶シートプレミアムのトレンド、ソフトドリンクの数量成長、規制上のリサイクル含有量目標、および進化するオンザゴーフォーマットの嗜好が含まれる。PET価格、一人当たりGDP、および健康志向によるカテゴリー代替を組み込んだ多変量回帰が、2025年から2030年の予測を支えている。

データ検証と更新サイクル

モデルアウトプットは3段階のレビューを経る。すなわち、過去比率に対する分散分析、シニアアナリストによるピアレビュー、および公開前のサインオフ後の妥当性確認である。データセットは12ヶ月ごとに更新し、政策変更や大規模な設備増強の発表がベースラインを変動させる場合は、サイクル中間での更新も実施する。

MordorのソフトドリンクパッケージングベースラインがなぜMordorを信頼に値するか

公表数値がしばしば乖離するのは、各社がスコープ境界、価格アンカー、および更新頻度を異なる形で設定するためである。コンテナ定義を飲料カテゴリー区分と整合させ、各素材を毎年再価格設定することで、こうした誤差の要因を低減している。

他の調査との主要な乖離要因には、フレキシブルパウチの除外、リジッドのみのカウント、生産者価格ではなく卸売価格の使用、および単一変数によるCAGR予測が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要乖離要因 |

|---|---|---|

| USD 165.1 Bn(2025年) | Mordor Intelligence | - |

| USD 154.4 Bn(2025年) | Regional Consultancy A | フレキシブルパウチを除外;対象国が限定的 |

| USD 87.0 Bn(2024年) | Global Consultancy B | リジッドプラスチックとガラスのみをカウント;貿易フロー補正なし |

| USD 90.0 Bn(2025年) | Industry Analyst C | 卸売価格を使用;直線的なCAGR予測 |

総合すると、この比較は、Mordorのミックス感応型スコープ、デュアルアプローチモデリング、および年次更新が、意思決定者が自信を持って依拠できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

世界のソフトドリンク包装市場の現在の規模はどのくらいですか?

この市場は2026年に1,733億9,000万米ドルを生み出し、引き続き拡大しています。

ソフトドリンク包装市場の2031年までの成長率予測はどのくらいですか?

業界売上はCAGR 5.02%で成長し、2031年までに2,215億6,000万米ドルに達すると予測されています。

ソフトドリンク用途で最大のシェアを持つ包装素材はどれですか?

プラスチックボトルがリサイクル可能性と確立された充填ラインに支えられ、世界売上の70.80%でトップを占めています。

ソフトドリンク包装で最も高い成長が見込まれる地域はどこですか?

中東は若い人口動態と地域製造インセンティブに牽引され、2031年にかけてCAGR 6.74%で成長すると予測されています。

スリムアルミ缶がソフトドリンク包装で人気を集めているのはなぜですか?

ポーションコントロールされた視覚的に個性的なパッケージを求めるZ世代の需要が、250ml未満のスリム缶をCAGR 8.42%に押し上げています。

最終更新日: