アルコール飲料包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

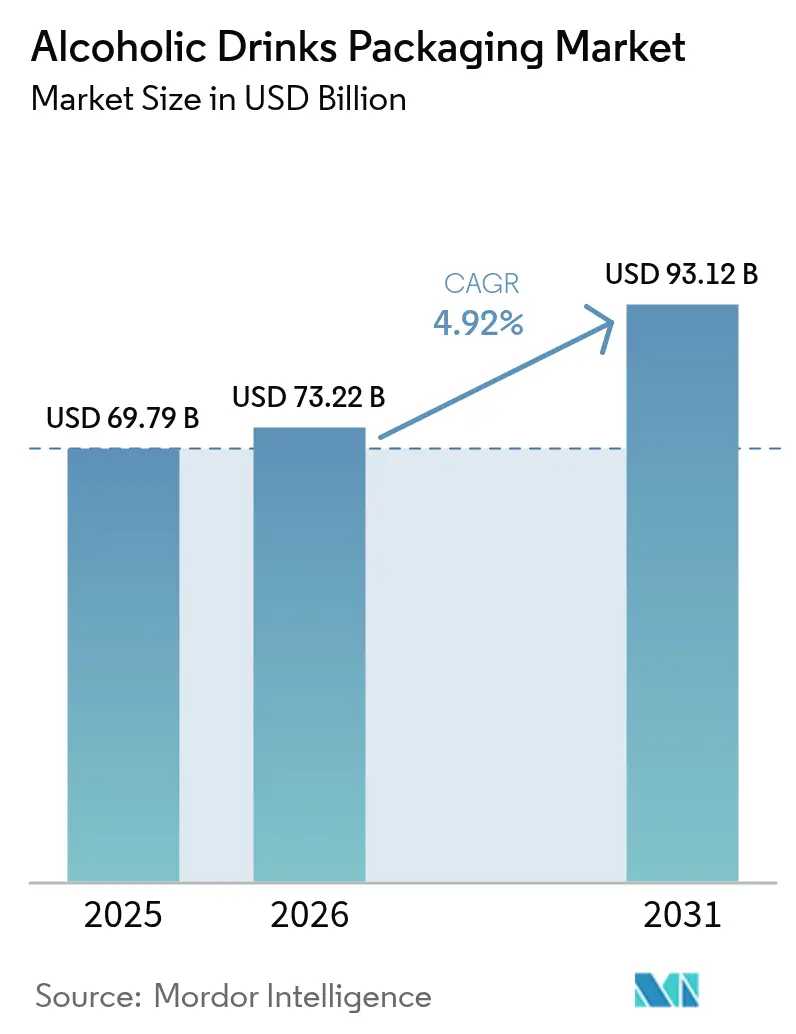

| 市場規模 (2026) | 73.22 十億米ドル |

| 市場規模 (2031) | 93.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

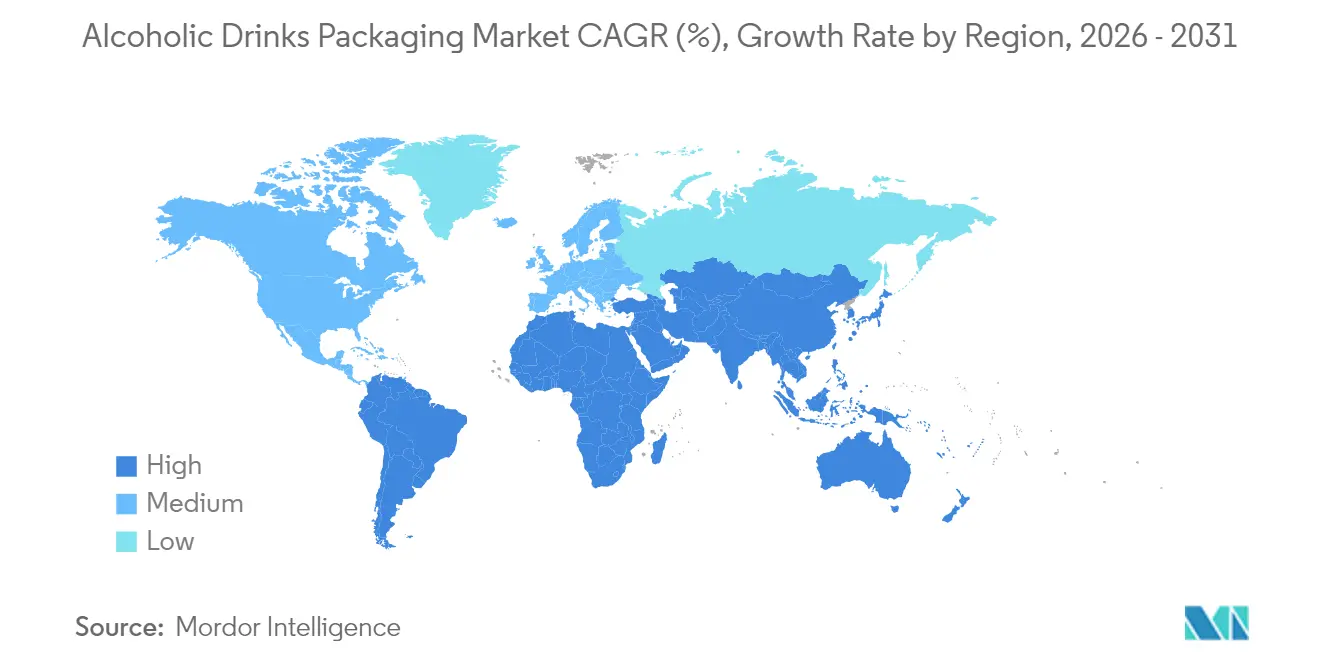

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

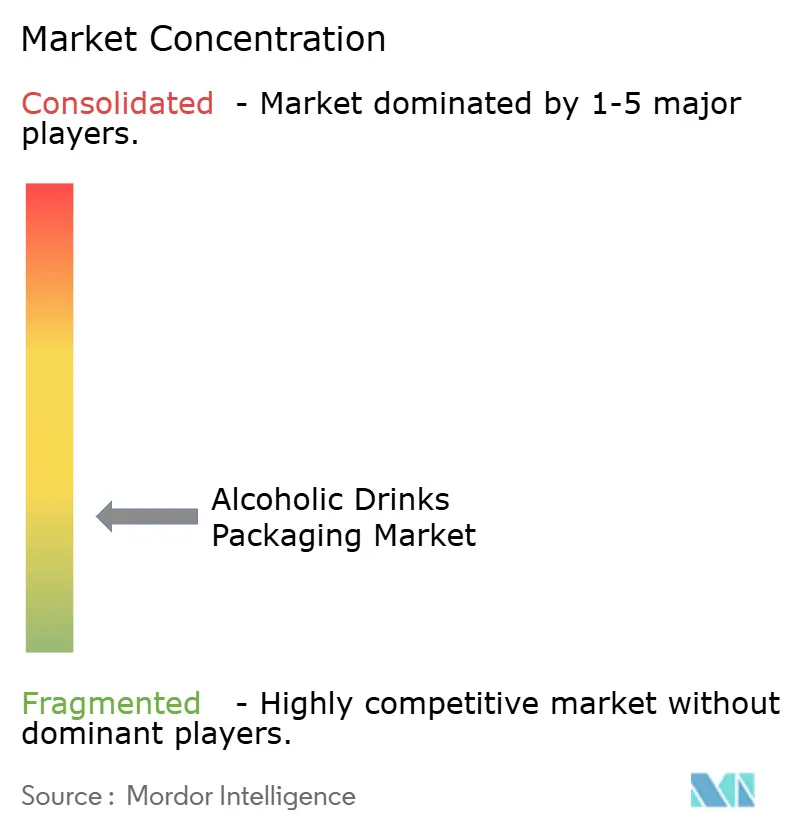

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルコール飲料包装市場分析

アルコール飲料包装市場規模は2026年にUSD 732.2億と推定され、2025年のUSD 697.9億から成長し、2031年にはUSD 931.2億に達する見込みであり、2026年から2031年にかけてCAGR 4.92%で成長します。アジア太平洋地域における中産階級の支出拡大、持続可能性に関する規制の強化、クラフトスピリッツとワインのプレミアム化がこの上昇傾向を支えています。ガラスは引き続き高付加価値カテゴリーの基盤となっていますが、醸造業者や蒸留業者が軽量でリサイクル可能なフォーマットを選好するにつれ、アルミ缶が勢いを増しています。デジタル缶印刷プラットフォームがリードタイムを短縮し、季節的なマーケティングを促進する限定版の生産を可能にするなど、イノベーションが社内での取り組みにシフトしています。一方、閉ループ式リフィルソリューションは、循環型モデルが包装廃棄物を最大85%削減しながら物流コストも同時に低減できることを実証しています。

主要レポートのポイント

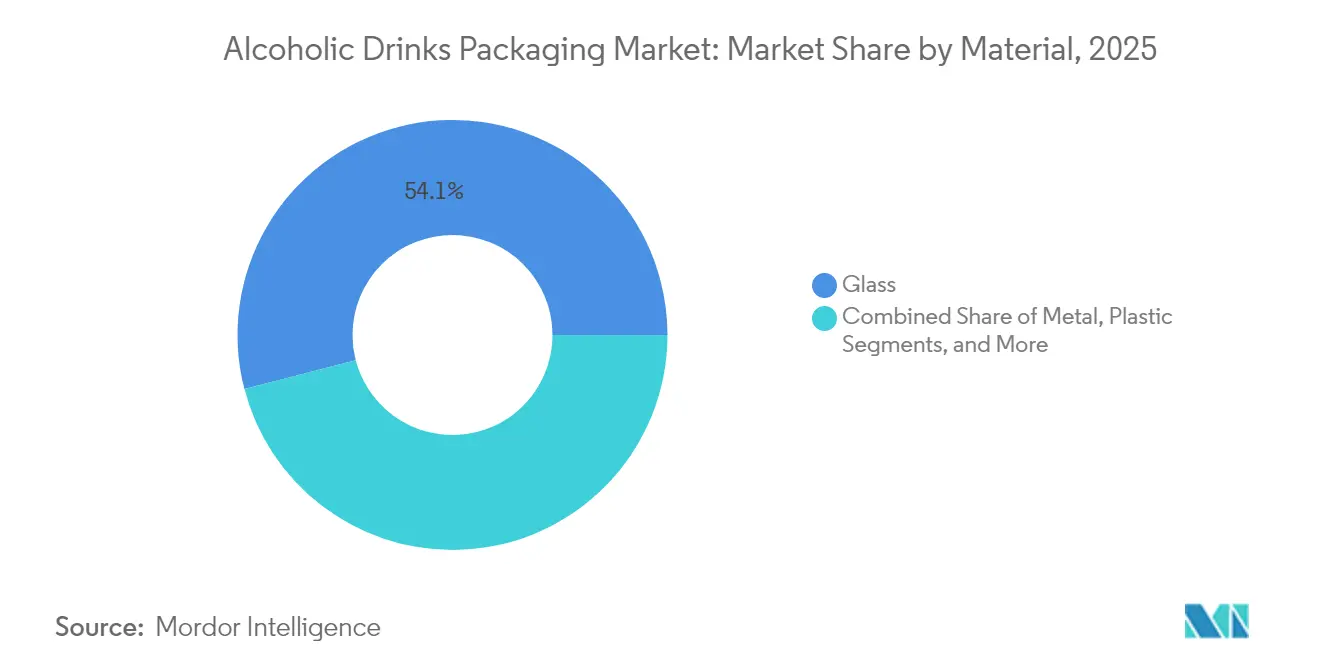

- 素材別では、ガラスが2025年にアルコール飲料市場においてシェア54.05%を獲得し首位となり、一方で金属包装は2031年にかけてCAGR 6.35%で拡大する見込みです。

- 包装形態別では、ボトルが2025年のアルコール飲料包装市場規模においてシェア58.20%を占め、金属缶は2031年にかけてCAGR 7.05%で成長すると予測されます。

- 製品セグメント別では、ビールが2025年の収益においてシェア41.20%を占め、スピリッツは2031年にかけてCAGR 7.45%を記録する見込みです。

- 流通チャネル別では、オフトレードチャネルが2025年にシェア61.85%を保有し、免税販売は2031年にかけてCAGR 6.4%で上昇する見込みです。

- 地域別では、北米が2025年にシェア39.10%を占めましたが、アジア太平洋地域は2026年から2031年にかけてCAGR 7.95%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアルコール飲料包装市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 発展途上国における可処分所得の増加 | +0.8% | アジア太平洋、ラテンアメリカ、中東 | 中期(2〜4年) |

| 持続可能でエコフレンドリーな包装に対する需要の拡大 | +1.2% | 世界全体、欧州および北米での早期採用 | 長期(4年以上) |

| アルコール飲料のプレミアム化による高級容器需要の促進 | +1.0% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| レディ・トゥ・ドリンク・アルコール飲料の急速な拡大 | +1.1% | 世界全体、北米およびアジア太平洋が主導 | 短期(2年以下) |

| 醸造所の社内デジタル缶印刷プラットフォームへの移行 | +0.5% | 北米、欧州 | 中期(2〜4年) |

| 高関税市場におけるリフィラブル・スピリッツ・トートの採用 | +0.4% | 欧州およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能でエコフレンドリーな包装に対する需要の拡大

拡大生産者責任制度は現在、欧州の飲料販売の60%以上をカバーし、カレット(廃ガラス)の回収促進に寄与しています。[1]欧州委員会、「包装および包装廃棄物規則2024/1234」、ec.europa.euDiageoは2024年に紙ベースのスピリッツボトルを商業化するためにGBP 1,600万(USD 2,030万)を投資し、2030年までに1億本の生産を目標としています。[2]Diageo、「年次報告書2024」、diageo.comBacardiは水素燃料炉に関してEncircと提携し、1トンあたりのガラス生産排出量を90%削減しました。EcoSpiritsのトートシステムはすでに15市場で稼働しており、使い捨てガラスを排除し、1リットルあたりの廃棄物を85%削減します。Pernod Ricardは2025年にリサイクルコンテンツガラスの使用量が23%増加したと報告し、長期的なカレット契約を通じてこれを確保しました。これらの取り組みは、環境コンプライアンスがブランディングとコスト効率に密接に結びついていることを示しています。

レディ・トゥ・ドリンク・アルコール飲料の急速な拡大

RTDカクテルは2024年に18%成長し、他のすべてのカテゴリーを上回りました。アルミ缶は携帯性と12ヵ月の賞味期限により、市場シェア92%を獲得しました。[3]IWSR飲料市場分析、「レディ・トゥ・ドリンク・カクテル2024」、theiwsr.comアルミ缶は携帯性と12ヵ月の賞味期限により、市場シェア92%を獲得しました。DiageoのCaptain Morgan RTDラインはデジタル印刷の330ミリリットルスリーク缶を採用し、初期コストを40%削減し、10,000ユニットという小規模な生産を可能にしました。同様の勢いは日本と韓国でも見られ、サントリーとロッテチルソンがそれぞれ地元の好みに合わせた缶ハイボールと缶ソジュ飲料を発売しました。規制当局の関心は食品接触ライニングと原材料の開示に向けられていますが、当カテゴリーの比較的狭いマージンを考慮すると、コンプライアンスは管理可能です。

アルコール飲料のプレミアム化による高級容器需要の促進

高級スピリッツは、1ユニットあたりUSD 2〜USD 8の小売プレミアムを維持するために、特注包装に依存しています。Rémy CointreauのLouis XIIIデカンターのコストは、手吹きクリスタルとシリアル番号付きクロージャーの使用により、2024年に15%上昇しました。シングルモルトの輸出は同年に9%増加し、精巧なボトルが価値増加分の68%を占めました。クラフト蒸留業者も触感仕上げや認定コルククロージャーを採用し、ヘリテージポジショニングを強化する動きに追随しています。プレミアムワインメーカーは現在、500グラムから350グラムに軽量化したガラスを使用しており、高級感を維持しながら炭素削減目標の達成に貢献しています。

発展途上国における可処分所得の増加

インドの家計消費支出は2024年に7.2%増加し、都市部のアルコール支出が11%上昇しました。中国の1人当たり可処分所得は6.1%増加し、輸入プレミアムワインへの需要を促進しました。ブラジルの飲料市場は、消費者がバルク購入からブランド付き個食オプションに移行するにつれ、数量ベースで5.8%拡大しました。サプライヤーは設備投資で対応し、Ballはマディヤ・プラデーシュ州に年間12億缶の生産能力を持つ工場を開設し、Veralliaは地域の蒸留業者を支援するためジャカレイに4億本のボトル生産ラインを稼働させました。これらの現地投資はリードタイムを短縮し、輸送コストを削減し、中産階級の高まる期待に応えるものです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料とエネルギーコストの変動 | -0.9% | 世界全体、欧州および北米で深刻 | 短期(2年以下) |

| 厳格な環境包装コンプライアンスコスト | -0.5% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| EV電池競争によるアルミ缶ボディの不足 | -0.7% | 世界全体、北米および欧州で深刻 | 中期(2〜4年) |

| EUデジタル製品パスポート規制によるラベルの複雑化 | -0.3% | 欧州および輸出国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料とエネルギーコストの変動

アルミニウムの平均価格は2024年に1メトリックトンあたりUSD 2,420となり、前年比14%上昇し、缶のマージンを圧迫しました。[4]ロンドン金属取引所、「アルミニウム価格データ2024」、lme.com欧州の天然ガス価格の急騰によりガラス生産コストが18%上昇し、1本あたりEUR 0.08〜EUR 0.12のサーチャージが発生しました。PET樹脂は原油価格の変動の中でトンあたりUSD 950〜USD 1,180の間で取引されました。Ballはヘッジにもかかわらず追加原材料費としてUSD 3億4,000万を吸収しました。対応策として、ガラスメーカーは炉の電動化を進めており、Ardaghの水力発電を利用したスウェーデンの工場は1トンあたりのコストを22%削減しました。EUのETS(排出権取引制度)に基づくカーボンアローワンスは、2024年にガラスとアルミニウムの両方に1トンあたりEUR 15を加算し、エネルギー政策と包装経済の連動を浮き彫りにしました。

EV電池競争によるアルミ缶ボディの不足

EV電池は2024年に180万メトリックトンのアルミニウムを消費し、圧延製品の供給を逼迫させました。北米のリードタイムは6週間から14週間に延長し、季節限定のビール発売が遅延しました。電池需要は2030年までに年間23%増加すると予測されており、缶板ストックに450万トンの不足が生じる可能性があります。Crownは不足と顧客の在庫削減により缶の出荷量が9%減少したと報告しました。長期契約は部分的な緩和をもたらしており、Ballは2024年に発効したAlcoaとの10年契約のもとで年間15万トンの固定取引を行っています。リサイクルが重要であり、米国のアルミ缶回収率は2024年に52%に改善しましたが、欧州の75%には依然として及びません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ガラスが高級感を維持し、金属が急速にスケールアップ

ガラスは2025年の収益の54.05%を占め、不活性性とブランドの歴史が重要な考慮事項であるワインおよび高級スピリッツにおける優位性を確固たるものにしました。アルコール飲料包装市場は金属において加速的な成長を経験しており、アルミニウムはRTDカクテル、缶入りワイン、軽量クラフトビールの発売の増加に牽引され、2031年にかけてCAGR 6.35%を記録すると予測されます。2020年から2024年にかけての金属の従来のCAGR 5.9%は、醸造所がデジタル印刷を統合するにつれてより速い普及のための踏み台となっています。

Veralliaの欧州工場では2024年にリサイクルコンテンツガラスの使用率が平均58%に達し、エコラベル要件を満たしながら原料コストの圧力を緩和しました。紙およびバイオベースのコンポジット素材は実験段階にとどまっていますが、Diageoの2030年までに1億本の紙ボトルを生産するという目標は将来的な普及を示唆しています。プラスチックはバリア性能の限界から遅れをとっていますが、パウチとミニチュアボトルは耐破損性が伝統的な形式よりも優先される小さなニッチ市場を形成しています。規制の焦点はライフサイクルアセスメントに当たっており、ISO 14044に概説されているように、ブランドは環境製品宣言の発行を促されています。カーボンデータの検証と安定したカレット供給を確保できるサプライヤーは、持続可能性報告がより厳格になるにつれて最も有利な立場に置かれます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

包装形態別:ボトルが主導するも缶が加速

ボトルは2025年の収益の58.20%に貢献し、ガラスの美観とストーリーテリングラベルを重視する根強いワインおよびプレミアムビールの規範に乗っています。しかし金属缶は、消費者がグラブアンドゴーの利便性を求めるにつれ、ビールを超えてスピリッツとワインにも拡大しながら、CAGR 7.05%を記録すると予測されます。クラフト醸造業者は社内デジタル印刷を採用し、アートワークのリードタイムを8週間から2日に短縮し、タップルームの話題を呼ぶ5,000ユニットの特別版の生産を可能にしました。

パウチは3%未満のシェアを保有していますが、軽量な出荷により破損コストを40%削減するEコマースで成長しています。バッグ・イン・ボックスとリフィラブル・トートは業務用ニーズと免税限定品に対応し、循環型サプライモデルを強化しています。Ardaghは金属製ワイン缶の出荷量が12%増加したと報告しており、特にフェスティバル販売をターゲットとするオーストラリアのブランドにおいて顕著です。デポジット・リターン制度はリサイクルを促進し、消費者の利便性を規制上のインセンティブと一致させています。ISO 11683のリサイクル可能性基準は現在、小売業者の棚配分に影響を与えており、チェーン店が容易に分別できるフォーマットを要求するようになっています。

製品別:ビールが引き続きトップ、スピリッツが最速成長

ビールは2025年の収益の41.20%を占め、成熟市場における大量消費とアジア太平洋の都市部での販売増加に支えられています。プレミアム化とRTDイノベーションに後押しされたスピリッツは、アルコール飲料包装市場において最も速いCAGR 7.45%で成長すると予測されています。携帯可能な330ミリリットルサイズを誇るアルミ缶カクテルは、2024年のRTDフォーマットシェアの92%を確保し、新製品発売における金属の役割を裏付けました。

ワインは安定を維持しつつもフォーマットを多様化しており、缶入りワインは2024年のカテゴリー収益の6%を占め、2022年比で倍増しました。ハードセルツァーは北米で8%減少した一方、プレミアムスピリッツは高アルコールRTDを通じて需要を取り込みました。Pernod Ricardは原産地を証明し偽造を防止するエンボス仕上げの特注ガラスを調達するため、包装費用を14%増加させました。原材料の開示と健康警告に関する規制の枠組みは引き続きラベルスペースを形成しており、成長を妨げるというよりもデザイン調整を促しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オフトレードの優位性と免税の復活

オフトレードチャネルは2025年の収益の61.85%を占め、スーパーマーケットの強みとパンデミック規制下で定着した自宅消費習慣の持続性を確固たるものにしました。旅客数が2019年水準に回復し、空港が独占的なプレミアムスピリッツの品揃えを充実させるにつれ、免税はCAGR 6.4%で拡大すると予測されています。

オントレードチャネルは改善しているものの、依然として人手不足と営業コストの上昇により新規店舗開設が制約されています。Eコマースは10%未満のシェアながら二桁成長を続けており、実験的な消費を促す直接消費者向けプラットフォームとキュレーションボックスサブスクリプションの恩恵を受けています。破損への懸念がパウチ、軽量ガラス、専用二次包装への需要を牽引し、返品率を4%から1%に低下させています。Diageoのオンライン収益は2024年に純売上高の8%に上昇し、缶とパウチは軽量な荷物重量のおかげで過大な比率を占めました。年齢確認はコンプライアンスの中心であり続け、デジタルID確認と改ざん防止デリバリープロセスへの投資を促しています。

地域分析

北米は2025年の収益の39.10%を占め、クラフトビールのイノベーション、プレミアムスピリッツの発売、そして高いリサイクル率を促進する厳格なデポジット・リターン規制によって牽引されました。しかし、カテゴリーの成熟が数量拡大を抑制するため、2031年にかけての成長はCAGR 3.95%にとどまると予測されており、プレミアムSKU構成が改善することでマージンが向上します。欧州は2025年に32.40%を占め、ドイツのビール数量の減少から圧力を受けているものの、フランスおよびイタリアのワイン包装、ならびに東欧のスピリッツ販売において回復力を示しています。2027年より施行されるEUデジタル製品パスポートは、サプライヤーがブロックチェーントレーサビリティとリサイクルコンテンツおよびライフエンドオプションを詳述するQRコードラベルを採用することを促しています。O-Iはポーランドとスペインで電気炉の導入を開始し、1トンあたりの排出量を半減させ、地域のコンプライアンスニーズを支援しています。

アジア太平洋地域は、アルコール飲料包装市場の中で最も速いCAGR 7.95%で成長すると見込まれており、中国とインドの都市化と所得向上がその背景にあります。アジア開発銀行は2030年までに35億人の中産階級を予測しており、プレミアム包装への需要を支えると期待されています。Ballの新しいインド工場は年間12億缶を供給し、輸送コスト削減とリードタイム短縮を目指した現地化戦略を反映しています。東南アジアもCrownのカンボジア拡張の恩恵を受けており、地域のRTD成長をカバーするために30%の容量が追加されます。

ブラジルとアルゼンチンが主要国として存在感を示していますが、輸入アルミニウムとガラスのコストを引き上げる通貨逆風に直面しています。Veralliaはプレミアム輸出ボトルを求めるラテンアメリカの蒸留業者向けにガラスの出荷量を9%増加させました。中東およびアフリカは5%未満にとどまっていますが、アラブ首長国連邦と南アフリカは免税および外国人向け小売においてプレミアムスピリッツの勢いを示しています。コールドチェーンとリサイクルシステムを強化するためのインフラ投資が進行中であり、循環型包装モデルの長期的な可能性が明らかになっています。原材料表示と年齢管理に関する規制の焦点が広がり、輸出業者向けに地域のコンプライアンスが国際基準と調和しつつあります。

規制環境

欧州では、包装および包装廃棄物規則である規則(EU)2025/40が2025年2月11日に発効し、2026年8月12日から適用される。これにより、包装デザイン、廃棄物分別に関するコミュニケーション、飲料フォーマット全体でのデータ要件に関するルールが強化される。PPWRは材料組成に連動したピクトグラムベースの統一ラベリング要件を導入し、複数のEU加盟国で流通するアルコール飲料のボトル、缶、マルチパックの再設計および変更管理業務を増加させている。

米国では、ラベリングおよび容器デポジット規制の遵守が主要な包装上の論点として残っている。2025年1月、酒類・タバコ税貿易局(TTB)は、標準化された消費者情報パネル、いわゆる「アルコールファクト」形式のラベルの導入を義務付けるための規則制定プロセスを開始した。これにより、ラベルのスペース管理と印刷の迅速性の重要性が高まっている。州レベルでは、ワインおよび蒸留酒容器に対するカリフォルニア州のCRV(容器デポジット)ラベリング要件(2025年7月1日発効)などのデポジット返却プログラム要件が、州境を越えて販売するブランドのアートワーク管理およびSKU差別化に影響を与えている。

バリューチェーン分析

バリューチェーンは原材料および中間財(ガラスカレット、シリカ/ソーダ灰、アルミ缶用シート・蓋材、PET/樹脂、板紙、インク/コーティング、キャップ・クロージャー)から始まり、包装加工工程(ガラス炉・成形、缶製造、カートン加工、ラベル・装飾)へと進む。その後、充填、二次包装、パレット化、そして業務外小売(オフトレード)、業務用/HoReCa、eコマース、免税チャネルへの流通へと拡大していく。コンプライアンスおよび持続可能性要件は、リサイクル含有量の会計、パックラベリングの統一、製品トレーサビリティといったデータ層としてチェーン全体に及ぶようになっている。これにより、コンバーターやブランドオーナーは、物理的なサプライと並行して仕様管理、検証、報告を統合するよう迫られている。

地域化とポートフォリオ戦略もまた、リードタイムの短縮と重量フォーマットにおける輸入包装への依存低減のために事業運営を再構築している。Ardagh Glass Packaging-North Americaが蒸留酒用ボトルフォーマットをポートフォリオに追加するなど、在庫包装の拡充は、専用工具を持たない中規模・クラフト生産者に対する規格適合容器へのアクセスを改善している。社内デジタル缶印刷などの技術革新は、デザインから店頭陳列までのサイクルをさらに圧縮している。循環型システムは、再利用可能なトートシステムやデポジット返却プログラムなどのリフィルモデルにより逆物流の工程を追加し、堅牢な収集、分別、再利用対応の包装仕様への必要性を高めている。

競合状況

市場は分散化の様相を呈しています。主要企業はリサイクル資産を取得して二次材料の供給を確保し、原材料リスクを軽減するために垂直統合を強化しています。Ballのインフィニティデジタル印刷ネットワークは北米の14の醸造所に組み込まれ、2024年に現場でのカスタマイズによってクライアントを確保しながらUSD 1億2,000万の増分売上を生み出しました。Crownのメキシコおよびカンボジアにおけるアジャイル缶工場は6週間未満のリードタイムを可能にし、季節的な需要を狙うRTD生産者からの契約を獲得しています。ArdaghのR&D支出は16%増加し、ボトル重量を320グラムに削減し、化石炭素を40%削減するバイオベースPETコーティングの開発を目指しています。

EcoSpiritsのような破壊的革新者は、1リットルあたりの使い捨てガラスを85%削減するリフィラブル・トートシステムを拡大しており、テマセクからの戦略的投資を集め、Diageo、Pernod Ricard、Rémy Cointreauなどの著名企業と提携しています。CANPACKとToyo Seikanは、クラフト醸造業者やブティック蒸留業者向けに柔軟な最小発注量と地域に適応したフォーマットを提供することで地域シェアを獲得しています。EUのトレーサビリティ規制が迫る中、ブロックチェーンまたはQRコードを通じて来歴データを埋め込むスマートラベル技術がパイロットから商業規模へと移行しています。コストの圧力は依然として深刻であり、アルミニウム価格の変動とエネルギーサーチャージによりサプライヤーはパススルー条項の再交渉を余儀なくされていますが、顧客の抵抗がコスト全額の回収能力を制限しています。

持続可能性の実績は今や優先サプライヤーとしての地位を得るための前提条件となっています。パフォーマンス指標には、スコープ3排出量削減、EUにおける2028年までにガラス25%・PET 30%のリサイクルコンテンツ閾値、そゆりかごから墓場までのカーボン透明性が含まれます。これらの指標を検証しながらデザインの俊敏性とオンタイムデリバリーを提供できるプロバイダーが長期契約を獲得する可能性が高いです。逆に、炉の近代化、印刷ラインのデジタル化、または生産の現地化が遅れる企業は、飲料ブランドが軽量・トレーサブル・コンプライアントな包装へと移行するにつれ、マージンの侵食とクライアントの流出リスクにさらされます。

アルコール飲料包装業界のリーダー

Ardagh Group SA

Ball Corporation

Owens-Illinois Inc.

Amcor plc

Crown Holdings Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年8月12日から適用される規則(EU)2025/40(PPWR)のEUにおける施行タイミングは、統一された廃棄物分別ラベル、拡張可能なアートワーク変更対応、そして複数国ポートフォリオにわたる検証可能なリサイクル含有量の文書化を提供できる包装サプライヤーにとって余地を生み出している。トレーサビリティと持続可能性の開示も試験導入から本格展開へと移行しており、Owens-Illinoisが2025年6月に欧州生産向けにブロックチェーン対応のQRコードトレーサビリティ・プラットフォームを立ち上げ、リサイクル含有量とカーボンフットプリントを詳細に示していることが後押しとなっている。

低炭素ガラスおよび循環型流通フォーマットも、既存のガラスおよび二次包装サプライヤーにアップグレードの道を開いている。2026年3月、Mast-Jaegermeister SEはドイツ・オーベルンキルヒェンのArdagh Glass Packaging-Europeにおいて、ハイブリッド炉技術を用いたグリーンガラスボトルの生産を開始し、生産時のカーボン排出量を約60%削減したと報告している。これは、スコープ3の包装目標を厳格化しつつガラスを必要とするプレミアム蒸留酒ブランドを支援するものである。再利用および共用ボトル構想も進展しており、2026年6月にはLIONがオークランドのSteinlager向けにデジタル追跡対応の返却可能なクレート・ボトルシステムを試験導入し、また2026年6月にはVetropackが80%のリサイクルガラスを使用した350グラムのライン産ワインボトルを、オーストリアの再利用可能ワインボトルプール制度に合わせて発売している。これらの取り組みは総合的に、軽量かつリサイクル含有量の高い容器、およびそれを支えるシステムへの需要を拡大している。

最近の業界動向

- 2026年6月:Ardagh Glass Packaging-North Americaは、自社のストックプレミアム蒸留酒ポートフォリオに新たに700mlのアメリカ製ガラス製リキュールボトルを導入した。この追加により、国内供給を求める蒸留酒生産者は、カスタム金型を導入せずに標準化されたフォーマットへ迅速にアクセスできるようになり、リードタイムおよび輸入依存リスクの低減が期待される。

- 2025年7月:Ardagh Glass PackagingとMast-Jaegermeisterは、ドイツのArdaghオーベルンキルヒェン拠点においてNextGenハイブリッド炉技術を用いて生産されるエメラルドグリーンボトルの発売計画を発表した。この動きは、大量生産される蒸留酒向け包装における低炭素ガラス能力への投資を強化し、包装供給を脱炭素化要件およびプレミアムブランド戦略と整合させるものである。

- 2024年6月:Pernod RicardとecoSPIRITSは、再利用可能な4.5リットルのecoTOTE容器を用いて蒸留酒ブランドを流通させる5年間のグローバルライセンス契約を締結した。再利用可能な流通フォーマットの拡大は、業務用および旅行関連チャネルにおける使い捨てガラスの需要を減らし、蒸留酒包装プログラムにおける逆物流およびリフィルインフラの役割を拡大するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、一般的なフォーマットおよび材料にわたって、アルコール飲料を収納、保護、販売するために使用される包装の価値を、充填ラインから流通、そして販売時点まで追跡するものであり、需要は飲料の生産および消費に連動している。

対象範囲の除外事項:産業用取扱いのみに使用されるバルク輸送用コンテナ、ラベリング機械、および包装以外の加工機器は対象から除外される。

セグメンテーション概要

- 素材別

- 金属

- ガラス

- プラスチック

- その他素材

- 包装形態別

- ボトル

- 金属缶

- パウチ

- その他包装形態

- 製品別

- ビール

- スピリッツ

- ワイン

- レディ・トゥ・ドリンク・カクテル

- その他製品

- 流通チャネル別

- オフトレード小売

- オントレード/HoReCa

- Eコマース

- 免税

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

データソース、市場規模算出、および検証

文献調査

文献調査は、市場の境界を設定し、初期の需要プールを構築し、外部で検証可能な主要な前提を固定するために使用された。私たちは、包装生産・リサイクル統計、飲料生産指標、包装材料の貿易フローなど、公開されている再現可能なデータポイントを活用した。

一般的に検討したソースには、飲料出荷動向に関する米国酒類・タバコ税貿易局、包装商品・材料に関する指標としてのユーロスタット、ガラス・アルミニウム・プラスチックの輸出入方向に関する国連コムトレード、リサイクル・回収率に関するEPAおよびその他の各国環境当局などの公式統計およびプログラムページが含まれる。また、企業の開示資料や投資家向け説明資料を用いて、生産能力増強や価格動向に関するコメントの妥当性を確認し、ギャップの解消に役立つ場合には、企業財務、特許、出荷レベルの輸出入データに関する有料データベースへの選択的なサブスクリプションでこれを補完した。ここに挙げたソースは例示であり網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開文書も相互確認された。

一次インタビューおよび調査

一次調査は、包装サプライヤー、コンバーター、飲料生産者、およびチャネル関係者に重点を置き、フォーマットミックス、価格設定、軽量化やリサイクル含有量の採用に関する我々の前提を実際の状況で検証できるようにした。また、地域的に分散した参加者とも対話し、ガラスボトル、金属缶、キャップ・クロージャー、二次包装の需要において実際に何が変化しているかを確認し、そのフィードバックを用いて文献調査結果を三角検証し、市場モデルを最終化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):18% | アジア太平洋(APAC):42% |

| ミドルティア:47% | 機能/事業部門責任者:38% | 欧州・中東・アフリカ(EMEA):32% |

| 中小プレイヤー:22% | マネージャー:44% | 南北アメリカ:26% |

市場規模算出および予測

市場規模算出は、飲料生産・消費指標、包装済みアルコールの浸透度、包装強度の前提を用いて、価値ベースでの総包装需要を再構築するトップダウン方式から始めた。モデルの妥当性を確保するため、主要フォーマットごとのサンプル平均販売価格(ASP)と数量のチェック、サプライヤーおよびコンバーターの収益動向チェックなど、選択的なボトムアップ推計を用いて総計を検証し、その後調整を行った。

モデルへの入力には、アルコール飲料の生産・出荷動向、ガラスボトルと缶の間のミックス変化、材料使用量に影響する軽量化およびリサイクル含有量目標、材料別(ガラス、アルミニウム、プラスチック、板紙)の平均価格動向、二次・三次包装の必要性に影響を与える業務用と業務外の分割などのチャネルシフトが含まれる。ボトムアップの情報が小規模フォーマットや断片化した地域供給について不完全な場合は、保守的なシェアベースの配分によってギャップを処理し、その後インタビューで検証した。

予測については、飲料需要の成長、材料価格の推移経路、使い捨て包装に対する規制圧力を軸にシナリオ分析を適用し、選定したベースケースは一次調査からの最も一貫した専門家の合意に整合させた。その後、モデルは年ごとに前進させ、推進要因と価格前提を可視化し、再現可能な形に保った。

データ検証および更新サイクル

出力結果は、飲料量動向、包装材料の貿易方向、発表された生産能力の変更といった独立した指標と照合し、地域およびフォーマットレベルで異常値を確認した。大きな差異が見られた場合は、基礎となる入力データを再検証し、その差異が実際のものか、定義の不一致によるものかを確認するため、対象を絞った再接触を行った。

承認前に、モデル全体および前提は複数のアナリストによるレビュー段階を経る。これには数値チェック、セグメント間の整合性チェック、観測された市場動向とのナラティブの整合性確認が含まれる。レポートは年次で更新され、重大な事象が発生した際には中間更新が行われ、その後クライアントが最新の見解を受け取れるよう最終的な納品前レビューが完了する。

他の公開推定値と比較したMordor Intelligenceのアルコール飲料包装市場規模算出

アルコール飲料包装に関する公開されている市場規模は、同じトピックを扱っているように見えても異なる場合がある。これは、カウントルールがしばしば静かに変更されるためである。最大の差異は通常、包装として扱われる範囲、起点として使用される年、そして価格がどのように将来に持ち越されるかから生じる。

飲料出荷指標および包装フォーマットミックスの確認は、Mordor Intelligenceの推定値を一次包装需要に固定するための根拠であり、地域間で一貫して追跡されていないラベリング、機器、または広範な二次包装といった関連項目に対象範囲を拡大しないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 73.22 B (2026) | |

| グローバルコンサルティング会社A | USD 84.62 B (2024) | より早い基準年を使用し、二次的な構成要素や関連項目を含むより広範な包装の範囲を一般的に組み込む傾向があり、これが起点となる値を引き上げ、年ごとの比較を単純に同一条件で比較しにくくしている。 |

| 業界出版社B | USD 94.90 B (2025) | より広範な定義に依拠しており、クロージャーや複数の包装層といった追加の包装要素を含めることがあり、また長期的な時間軸を適用しているため、近い将来の価格およびミックスの転換点が薄まる傾向がある。 |

総合すると、この差異は主に対象範囲の境界と基準年の選択によって説明され、次いで価格およびミックスの変化が予測にどのように取り込まれているかによって説明される。カウント対象項目を測定可能な包装需要の推進要因に結び付け、主要な前提を業界関係者と再確認することにより、結果として得られる数値は明確な変数と再現可能な手順に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

アルコール飲料包装市場の現在の市場規模はいくらですか?

市場は2026年にUSD 732.2億と評価されており、2031年までにUSD 931.2億に達すると予測されています。

最も速く成長している包装素材はどれですか?

アルミ缶はブランドが軽量でリサイクル可能なフォーマットを選好するにつれ、CAGR 6.35%で拡大しています。

RTDカクテルが包装サプライヤーにとって重要な理由は何ですか?

RTDは2024年に18%成長し、そのうち92%がアルミ缶を使用しており、金属包装ラインの数量を牽引しています。

EUデジタル製品パスポートはサプライヤーにどのような影響を与えますか?

2027年以降、欧州で販売される飲料包装はトレーサビリティデータを掲載する必要があり、企業はQRコードとブロックチェーン記録を組み込むことを求められます。

最も高い成長可能性を持つ地域はどこですか?

アジア太平洋地域は都市化、所得向上、規制緩和に支えられ、CAGR 7.95%で成長すると予測されています。

主要サプライヤーはどのような持続可能性への取り組みを行っていますか?

企業はガラス炉の電動化、リサイクルコンテンツ原料の増加、廃棄物と炭素を削減するための閉ループ式リフィルシステムの導入を進めています。

最終更新日: