中東塗料・コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

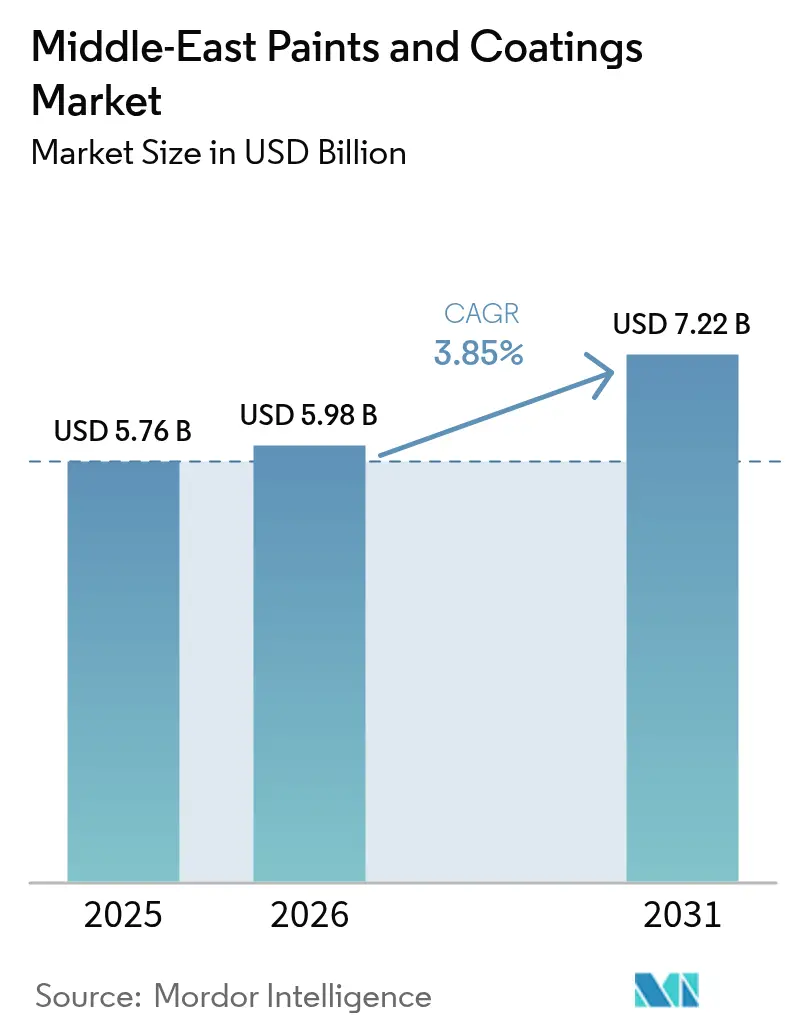

| 基準年の市場規模 (2025) | 5.76 十億米ドル |

| 市場規模 (2026) | 5.98 十億米ドル |

| 市場規模 (2031) | 7.22 十億米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東塗料・コーティング市場分析

中東塗料・コーティング市場規模は2026年に推定59.8億米ドルとなり、2025年の57.6億米ドルから成長し、2031年には72.2億米ドルに達する予測で、2026年から2031年にかけてCAGR 3.85%で成長しています。観光主導のギガプロジェクト、低VOC規制の強化、ならびにボリュームと価値プールの双方を拡大する現地化インセンティブにより、堅調な需要の視認性が確保されています。水性、自己洗浄性、または高耐久性ポリウレタンシステムを供給できる企業は価格交渉力を確保し、一方で溶剤系化学品に依存する企業は処方変更コストに直面しています。サウジアラビアとUAEにおける現地製造の拡大はリードタイムを短縮し、為替リスクを抑制します。二酸化チタンの価格変動や紅海における物流混乱は短期的な利益を圧迫しますが、同時に前倒し購入および垂直統合戦略を加速させます。競争の激化により技術サービスの水準が高まり、認定施工業者が大規模なファサードや配管工事の受注において重要な役割を担うようになっています。

レポートの主な要点

- 樹脂タイプ別では、アクリルが2025年の中東塗料・コーティング市場規模において34.00%のシェアを占め、ポリウレタングレードは2026年から2031年にかけてCAGR 4.18%で成長すると予測されています。

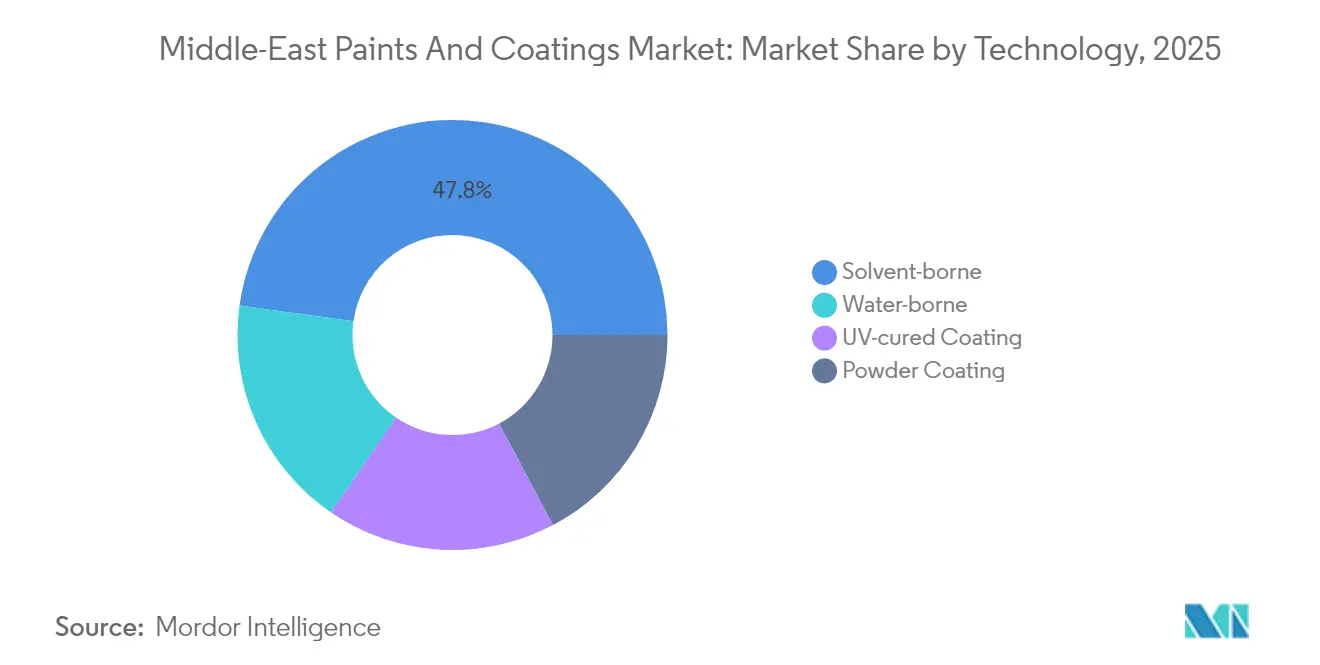

- 2025年、溶剤系システムは中東塗料・コーティング市場シェアの47.80%を占め、一方で水性化学品は2031年にかけて最も高い成長率4.26%を記録しました。

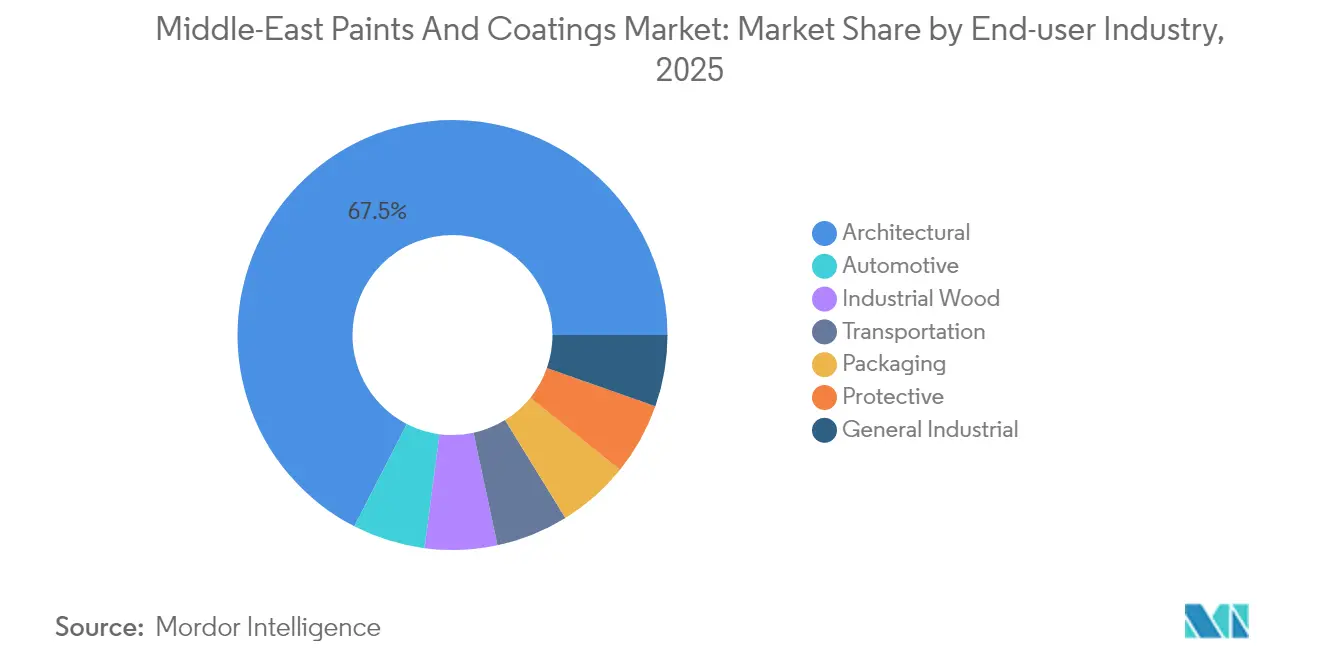

- エンドユーザー産業別では、建築用塗料が2025年に67.45%の売上シェアでトップとなり、このセグメントは2031年にかけてCAGR 4.10%で成長する見込みです。

- 地域別では、サウジアラビアが2025年の中東塗料・コーティング市場規模の31.05%を占め、2031年にかけてCAGR 4.55%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東塗料・コーティング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 観光主導のギガプロジェクトへの注力 (サウジアラビアのNEOM、ドバイのエキスポシティ) | +1.2% | サウジアラビア、 UAEが中核であり、カタール、オマーンへの波及効果あり | 長期(4年以上) |

| 商業・住宅建設パイプラインの急拡大 | +1.0% | 中東全域、GCCに集中 | 中期 (2〜4年) |

| 低VOC水性システムへの規制転換 | +0.8% | ドバイ市自治体が主導するGCC諸国 | 中期 (2〜4年) |

| 地域塗料生産に向けた現地化インセンティブ | +0.6% | サウジアラビア、UAEが主要国、オマーンが台頭 | 長期(4年以上) |

| 高層建築の維持管理向け自己洗浄型ファサード塗料の急速な普及 | +0.4% | UAE、カタール、クウェートの都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

観光主導のギガプロジェクトへの注力(サウジアラビアのNEOM、ドバイのエキスポシティ)

サウジアラビアの5,000億米ドル規模のNEOM開発および、ドバイの27億米ドル規模のエキスポシティ拡張プロジェクトは、支出を景気循環型建設から恒久的なインフラへとシフトさせ、プレミアムかつ気候対応型の塗料への需要を生み出しています。NEOMの20万人規模の労働力は、塗料使用量を増大させる二次的な住宅・商業建設を創出し、建築的アイコンへの注目がポリウレタンや自己洗浄製品への選好をシフトさせています。これらのプロジェクトは、一時的な展示施設やホスピタリティ施設を高付加価値のメンテナンスサイクルを必要とする長期資産クラスへと転換します[1]出所:NEOMコミュニケーションチーム、「NEOMプロジェクト進捗アップデート2025」、neom.com。

商業・住宅建設パイプラインの急拡大

3.9兆米ドル規模のMENA(中東・北アフリカ)プロジェクトパイプラインは、中東塗料・コーティング市場に対して10年間にわたる予測可能な需要を確保します。UAEの5,900億米ドルのコミットメントとサウジアラビアの1.5兆米ドルの受注残には、腐食耐性塗料と装飾システムの双方を必要とする高付加価値の複合用途タワー、下流エネルギープラント、物流ハブが含まれています。ADNOCの7億2,000万アラブ首長国連邦ディルハム規模の国内調達契約などエネルギー関連契約は、過酷な塩害環境における防食塗料の需要量を増大させています。

低VOCシステムへの規制上の転換

27,000件以上のGCC統一基準が塗料化学を規制しており、ドバイ市自治体のVOC閾値、バイリンガル安全データシート、サウジアラビアのSABER認証が、コンプライアンスを欧州基準に近づけています。この規制体系は、既に水性R&Dに取り組んでいる企業に恩恵をもたらし、適合システムのCAGR 4.41%を加速させています。初期処方コストは利益を圧迫しますが、中期的な報酬は公共契約における優先サプライヤーの地位です。

地域塗料生産に向けた現地化インセンティブ

サウジアラビアのビジョン2030とUAEの「メイク・イット・イン・ジ・エミレーツ」プログラムは、関税優遇措置、助成金、および国内コンテンツ規則を確立しています。SIPCOの2025年1月のPremium Paints買収と、オマーンの3億米ドル規模のポリマープラントは、地域のバリューチェーンが輸入モデルから統合ハブへと移行し、早期参入者の物流リスクを低減しスケールメリットをもたらしていることを示しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油由来原材料価格の変動性 | -0.7% | GCC、特にUAEとサウジアラビア | 短期(2年以内) |

| VOCおよび室内空気品質コンプライアンスの強化コスト | -0.4% | GCCの先行採用国 | 中期(2〜4年) |

| 認定噴霧施工技術者の不足 | -0.3% | UAE、カタール、クウェート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動が利益を圧迫

二酸化チタンの価格が1メートルトン当たり1,974米ドル近辺で推移し、紅海の輸送遅延が生産者に対して安全在庫の積み増し、運転資本の圧迫、原材料のヘッジを強いています。GCCの石油化学拡張が長期的な樹脂供給を緩和すると見込まれる一方、短期的な価格変動は依然としてグローバルエネルギー市場と密接に連動しています。統合化や調達規模を持たない小規模地域企業は最も厳しい状況にあり、資本力のある競合他社による買収ターゲットとなるケースが加速しています。

コンプライアンスコストが溶剤系既存メーカーに課題をもたらす

水性への転換は、新たな分散装置、従業員研修、および移行期における並行在庫管理を必要とします。ドバイ市自治体のラベルトレーサビリティ規則とSABERデジタル監査により、非適合バッチは国境での差し戻しリスクに直面します。大手多国籍企業はR&D支出をグローバルポートフォリオ全体に分散させる一方、ニッチな地域プレーヤーは技術提携を選択するか、低利益率ラインから撤退します[2]ドバイ市自治体、「建築材料のVOC制限」、dm.gov.ae。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタンがアクリルとの差を縮小

アクリルはその手頃な価格から2025年に市場の34.00%を占めましたが、ポリウレタンは砂漠の太陽光に対するUV耐性と長いライフサイクルを求めるスペシファイアに支持され、2031年にかけて最も高いCAGR 4.18%を記録しました。エポキシおよびアルキドグレードは石油・ガスおよび文化財修復工事においてニッチな役割を担っています。テクノロジー・イノベーション・インスティテュートによるソフトマテリアル複合材料研究が主導するハイブリッド化学への投資は、アクリルのコスト効率とポリウレタンの堅牢性を融合した次世代ブレンドの可能性を示しています。製造拠点はこれに合わせて拡大しており、National Paintsはプレミアム成長分野に対応するため生産能力を2億6,400万リットルに引き上げています。

工期厳守のギガプロジェクトは、色の一貫性や硬化時間を犠牲にせずにポリウレタンを大量供給できるサプライヤーを優遇します。プラント数の増加に伴い、地域バイヤーはリードタイムの短縮と自国内技術サービスサポートを交渉し、サウジアラビアおよびエミレーツの工業地帯内に現地ラボを設置します。このダイナミクスにより、中東塗料・コーティング市場全体の品質水準が底上げされ、低仕様品の輸入に対する障壁が高まります。

技術別:水性化学品が溶剤系を凌ぐも完全には置き換えず

溶剤系システムは2025年も47.80%を占めていますが、密閉された空調管理空間で作業する施工業者へのVOC制限と健康配慮を背景に、水性グレードはCAGR 4.26%で拡大しています。粉体塗装およびUV硬化塗装セグメントは、Qemtexの1万トン規模のUAEプラントの支援を受け、特殊機器筐体、備品、高速家具ラインにおいて加速しています。DELTAコーティングスのドバイ新拠点は一部太陽光発電で稼働し、配管・タンクライニングの迅速な工期対応向けにポリウレア出力を増強しています。

今後5年間で、規制当局とエンドユーザーはパフォーマンスとコンプライアンスを両立させる姿勢に収束し、水性塗料をコストプレミアム選択肢から公共入札の基準へと転換させます。現場でのティンティングハブとデジタルカラーマッチングを活用するベンダーは、速乾制約下での正確な色再現を保証することで契約を獲得します。この製品ミックスの変化により、中東塗料・コーティング市場内の分散剤、中和アミン、レオロジー調整剤サプライヤーの需要量が拡大します。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:建築セグメントが引き続き成長エンジン

建築プロジェクトは2025年に67.45%のシェアを占め、2031年にかけてCAGR 4.10%で成長を続ける見込みです。タワー、リゾート、スマートシティ地区は、基本的な白塗装からテクスチャー性、耐退色性、防汚性のある塗料へと移行しています。自動車用塗料はサウジアラビアおよびエミレーツの車両組立回廊の成熟に伴い追随すると予測され、一方でパイプライン腐食対策プログラムはアブダビおよび東部州における防食塗料の需要を押し上げています。

インテリアデザイナーや不動産投資家は今や、太陽反射指数値と抗菌性評価を規定する入札書類を発行しています。これらの付加価値機能は平均販売価格を押し上げ、塗料・保証・施工業者トレーニングをバンドル提供できる企業を優遇します。製品SKUの増加に伴い、ディストリビューターは電子カタログ、在庫最適化ソフトウェア、建設業者向け当日ティント配送を導入し、中東塗料・コーティング市場における主要ブランドとの結びつきを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

サウジアラビアの堅調なCAGR 4.55%は、多様化した工業団地、レジャー島嶼、グリーンエネルギープラットフォームへの公共部門の資本流入から生まれています。契約モデルは国内労働者と内製サプライヤーを重視しており、多国籍企業はジュバイルまたはヤンブーの施設への共同投資を促されています。この移行は、乾燥気候向け製品の試験とトレーニングに注力するイノベーションセンターの設立を加速させています。

UAEは、ドバイのデザイン重視の不動産市場とアブダビのエネルギーメガプロジェクトを背景に、製品ローンチの主要市場であり続けています。VOC適合ポートフォリオを優先する政府調達規則が水性塗料の浸透を加速させています。ハリーファ港フリーゾーンが保税倉庫とGCC広域への再輸出インセンティブを提供することで、物流サービスが向上しています。

カタール、クウェート、オマーンが次の階層を形成しています。カタールはハマド港周辺の経済特区拡張におけるファサード改修を目標としています。クウェートは石油化学資産の刷新を進め、高膜厚エポキシノボラックを必要としています。オマーンのソハールおよびドゥクム回廊は、同国を原材料および完成品のノードとして位置付け、中東塗料・コーティング市場全体の物流リスクを緩和しています。

競争環境

中東塗料・コーティング市場は中程度に細分化されています。設備投資はプラントオートメーション、省エネ型反応炉、オンサイト太陽光アレイにシフトしており、電力補助金の削減が進む中でも単位コストの抑制に貢献しています。技術協力も生まれており、AxaltaはGCC大学と熱反射トップコートに関する共同研究を行い、HempelはADNOCと就航中の船体性能追跡に関するパートナーシップを締結しています。ドバイとダンマームのトレーニングセンターが認定施工業者の不足を補い、優先噴霧機器と消耗品のロックインを生み出しています。スマートまたは機能性塗料——炭酸化防止コンクリート、抗ウイルスインテリア、HVAC負荷を軽減する屋根用膜——にホワイトスペースが存在します。小規模なイノベーターはエミレーツ拠点のベンチャーファンドと提携し、ニッチ化学品のスケールアップを図り、パイロット採用が損益分岐点に達した時点で大手処方業者へのトレードセールによる出口を視野に入れています。MEPCAが試験プロトコルを統一するにつれ、製品承認が加速し、市場参入のリードタイムが短縮されています。

中東塗料・コーティング業界リーダー

Akzo Nobel N.V.

Jotun

Jazeera Paints

Hempel A/S

NATIONAL PAINTS FACTORIES CO. LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Jazeera PaintsはSACO社のセレクトショールームで正式に製品を発売しました。この動向は、Jazeeraの広範な事業拡大計画の戦略的一環であり、革新的な塗料と建設ソリューションが、屋内外のニーズに対応しながら必需品の家庭用品や家具とシームレスに融合する環境を構築することを目指しています。

- 2025年4月:ONYX COATINGはサウジアラビアでフランチャイズを正式に立ち上げ、同社および同国の自動車セクターにとって重要なマイルストーンを達成しました。この動向は、中東の主要自動車市場の一つに最先端の車両保護技術を導入するものです。

中東塗料・コーティング市場レポートのスコープ

塗料・コーティングは、使用する乾燥技術に基づき水性および溶剤系に分類されます。水性塗料は揮発性化合物として水を含み、溶剤系塗料はベンゼンなどの揮発性化合物を含みます。塗料・コーティングは、建物、家電製品、自動車、機器などの装飾と保護に使用されます。市場は樹脂タイプ、技術、エンドユーザー産業、地域で細分化されています。樹脂タイプ別では、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂タイプに分類されます。技術別では、水性、溶剤系、放射線硬化、その他の技術に分類されます。エンドユーザー産業別では、建築、自動車、木材、一般工業用塗料、輸送、その他のエンドユーザー産業に分類されます。レポートはまた、地域全域の8カ国における中東塗料・コーティング市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額ベース(百万米ドル)で実施されています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他(シリコーン、ビニル、フッ素ポリマー) |

| 水性 |

| 溶剤系 |

| 粉体塗装 |

| UV硬化塗装 |

| 建築 |

| 自動車 |

| 工業用木材 |

| 防食 |

| 輸送 |

| 一般工業 |

| 包装 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| イラン |

| イラク |

| 中東その他 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他(シリコーン、ビニル、フッ素ポリマー) | |

| 技術別 | 水性 |

| 溶剤系 | |

| 粉体塗装 | |

| UV硬化塗装 | |

| エンドユーザー産業別 | 建築 |

| 自動車 | |

| 工業用木材 | |

| 防食 | |

| 輸送 | |

| 一般工業 | |

| 包装 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| イラン | |

| イラク | |

| 中東その他 |

レポートで回答する主な質問

中東塗料・コーティング市場の現在の価値はいくらですか?

2026年に59.8億米ドルと評価されており、2031年までに72.2億米ドルに達する予測です。

地域の塗料需要に最も貢献しているセグメントはどれですか?

建築用途が2025年に67.45%のシェアでトップとなり、CAGR 4.10%で最も高い成長率を維持しています。

湾岸地域における水性塗料の成長速度はどの程度ですか?

水性化学品は2026年から2031年にかけてCAGR 4.26%を記録し、市場全体を上回る成長を示しています。

なぜサウジアラビアはサプライヤーにとって重要なのですか?

同国は地域需要の31.05%を占め、ビジョン2030のメガプロジェクトに支えられCAGR 4.55%を記録しています。

生産者の利益に影響を与えるリスクは何ですか?

原材料価格の変動、紅海における輸送遅延、低VOC規制に関連するコンプライアンスコストが収益性を圧迫しています。

最終更新日: