ワイヤレスメッシュネットワーキング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

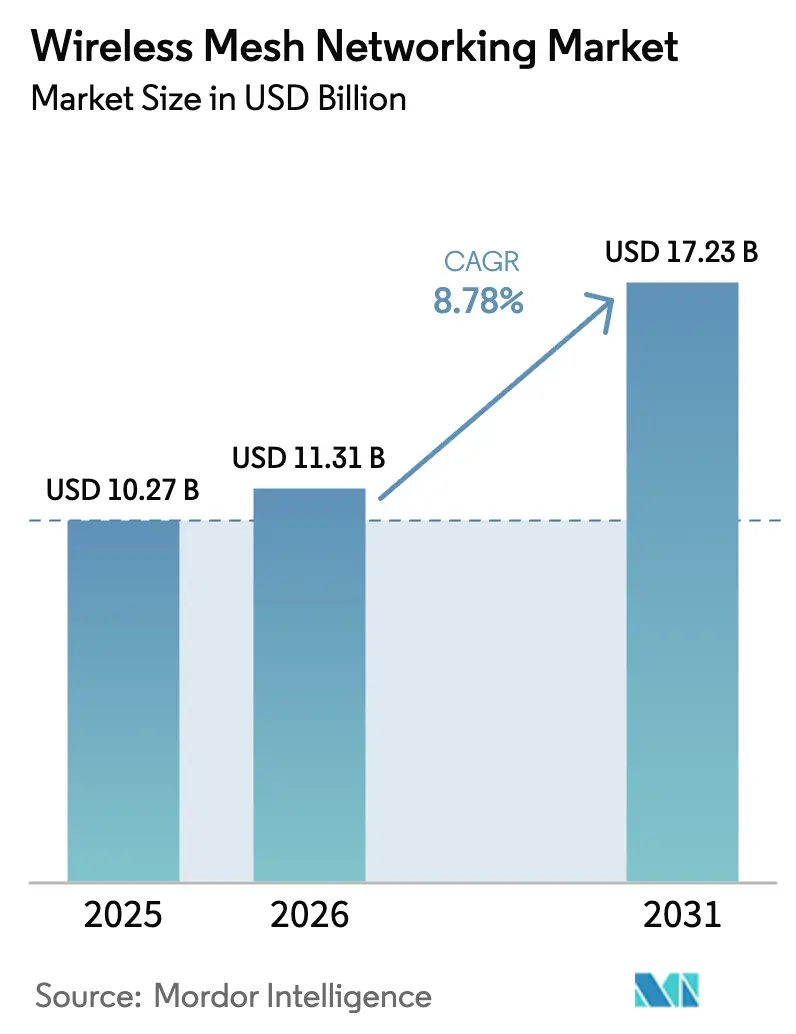

| 市場規模 (2026) | 11.31 十億米ドル |

| 市場規模 (2031) | 17.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

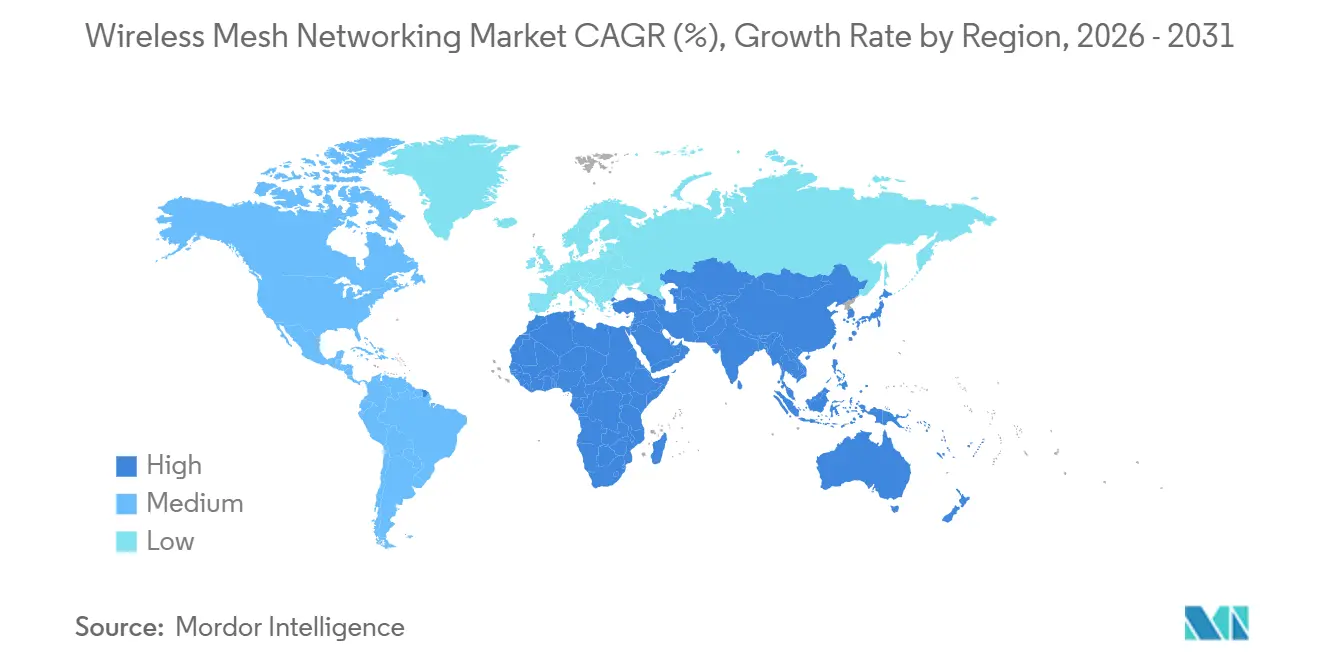

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレスメッシュネットワーキング市場分析

ワイヤレスメッシュネットワーキング市場規模は2025年に102億7,000万米ドルと評価され、2026年の113億1,000万米ドルから2031年には172億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.78%です。デジタルエクイティプログラム、インダストリー4.0の自動化、および公共安全の近代化が近期成長を共同で支えています。米国、カナダ、欧州における自治体ブロードバンド補助金がメッシュバックホールの整備を支援する一方、Wi-Fi 7認証は6 GHz帯における屋外ノード容量を2倍にし、1ホップあたり100台以上の同時クライアントを可能にしています。産業オペレーターは有線フィールドバスから5 GHzおよびサブ1 GHzメッシュへの移行を進め、自律移動ロボットおよび資産追跡をサポートしており、公共安全機関は全国ブロードバンドネットワーク上にIPベースのメッシュを重ねることで、災害シナリオにおける音声・映像・データリンクの耐障害性を確保しています。競争上の差別化は現在、ソフトウェア定義無線、オープンルーティングスタック、および自治体・工場・ファーストレスポンダーの総所有コストを削減するハイブリッドセルラーメッシュエンクロージャーにかかっています。

主要レポートのポイント

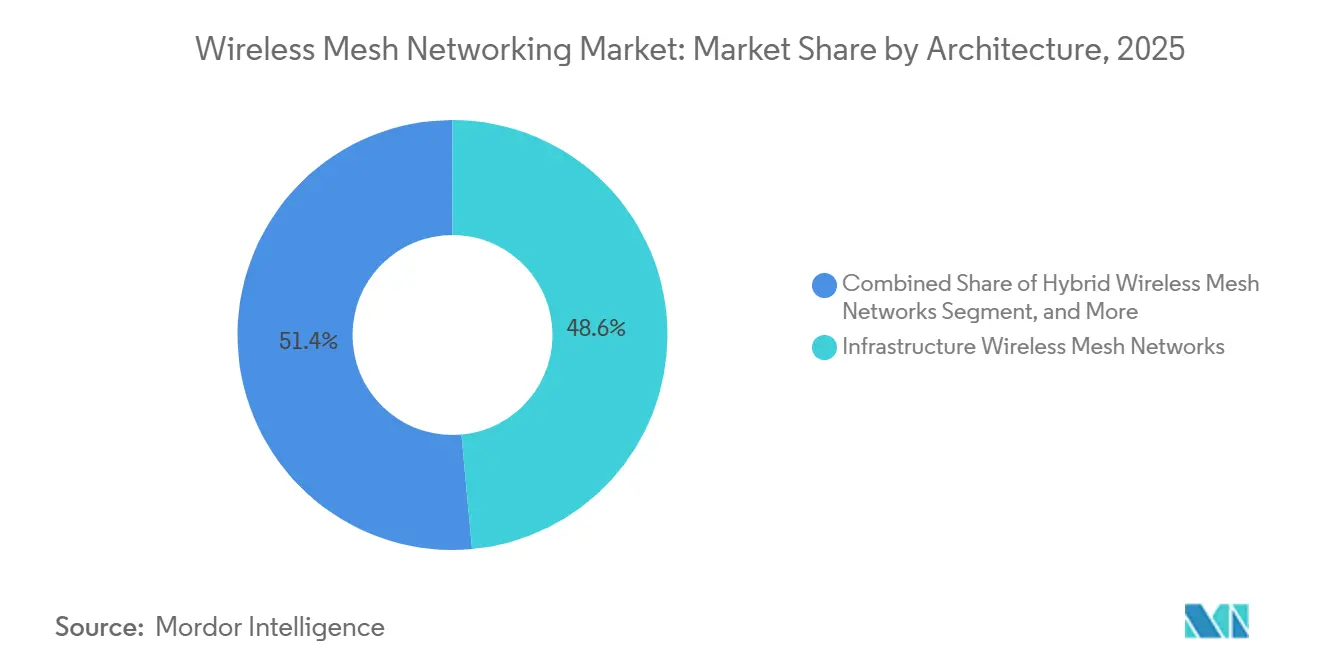

- アーキテクチャ別では、インフラクラストポロジーが2025年のワイヤレスメッシュネットワーキング市場シェアの48.56%をリードし、ハイブリッド展開は2026年から2031年にかけて9.34%のCAGRで拡大すると予測されています。

- 無線周波数別では、2.4 GHz帯が2025年のワイヤレスメッシュネットワーキング市場規模の42.38%を占め、5 GHz帯は2031年まで9.56%のCAGRで推移しています。

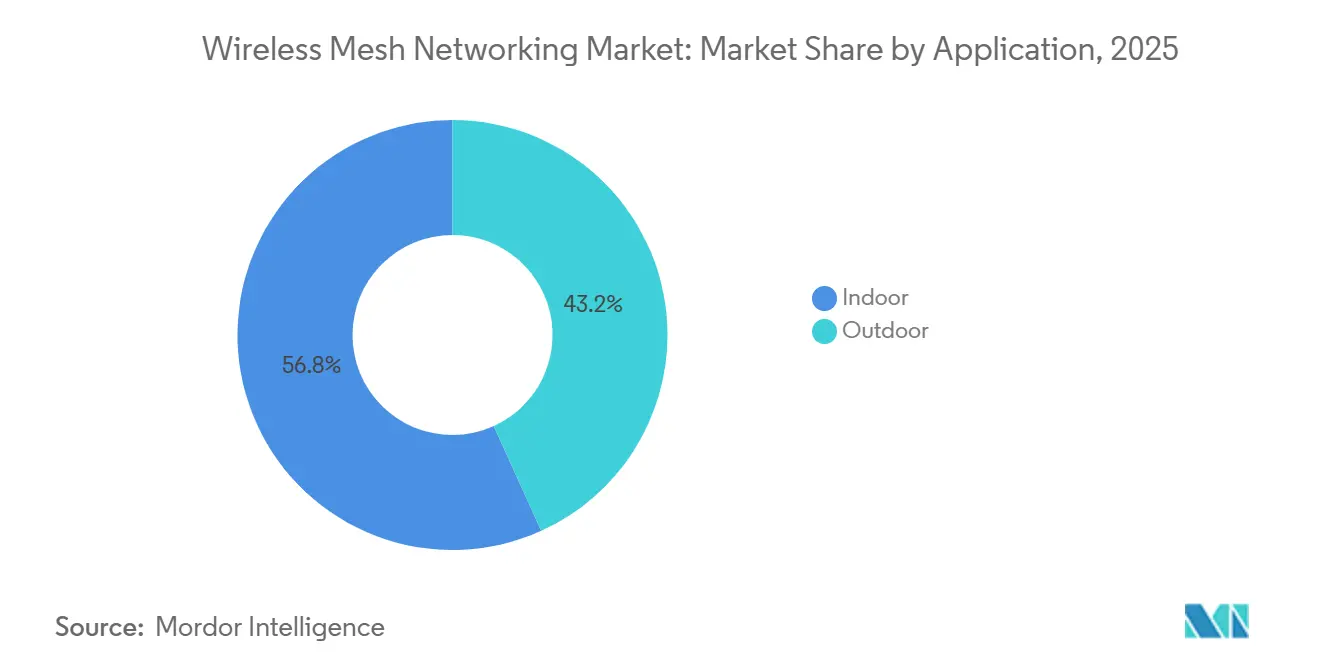

- 用途別では、屋内設置が2025年のワイヤレスメッシュネットワーキング市場規模の56.77%を占め、屋外ノードは2031年まで8.91%のCAGRで拡大しています。

- エンドユーザー別では、政府機関が2025年のワイヤレスメッシュネットワーキング市場シェアの24.83%を占め、スマートシティおよびスマートウェアハウスの展開は2031年まで10.36%のCAGRが見込まれています。

- 地域別では、北米が2025年のワイヤレスメッシュネットワーキング市場シェアの36.92%を占め、アジア太平洋地域は2031年まで9.82%で最も成長の速い地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルワイヤレスメッシュネットワーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートシティインフラの採用拡大 | +1.8% | アジア太平洋(中国、インド、韓国)に集中し、北米の中規模都市が次点のグローバル規模 | 中期(2〜4年) |

| 産業用IoT展開の成長 | +1.5% | 北米および欧州の製造拠点、アジア太平洋の電子機器・自動車クラスター | 中期(2〜4年) |

| 信頼性の高い公共安全通信への需要増加 | +1.2% | 北米(FirstNet拡張)、欧州(TETRA進化)、中東 | 長期(4年以上) |

| Wi-Fi 6およびWi-Fi 7規格の急速な進化 | +1.4% | グローバル規模で、北米エンタープライズおよびアジア太平洋消費者セグメントでの早期採用 | 短期(2年以内) |

| バッテリーフリー・エネルギーハーベスティングメッシュノードの台頭 | +0.9% | 欧州の産業サイト、アジア太平洋のスマート農業、北米の遠隔監視 | 長期(4年以上) |

| 中規模都市における自治体ブロードバンド刺激補助金 | +1.1% | 米国(BEADプログラム)、カナダ(ユニバーサルブロードバンドファンド)、欧州連合の一部加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートシティインフラの採用拡大

都市計画者は現在、街灯、交通信号、ユーティリティキャビネットにメッシュ無線を組み込み、監視カメラ、大気質センサー、公共Wi-Fiポータルのバックホールを実現しています。メルボルンは、トラックの出動回数を削減し廃棄物収集ルートを最適化することで、18か月以内に投資回収を実証しました。[1]メルボルン市、「スマートシティIoTネットワーク展開」、MELBOURNE.VIC.GOV.AU カルガリーはCisco超高信頼性ワイヤレスバックホールを通じて公園や交通シェルターにギガビット接続を拡張し、メッシュが光ファイバーを代替するのではなく補完できることを実証しました。ただし、米国国立標準技術研究所による42件のパイロット調査では、独自APIがベンダー間の相互運用性を妨げていることが判明しました。

産業用IoT展開の成長

製造業者はモバイルロボットや位置情報システムをサポートするため、イーサネット接続をWi-Fi 6メッシュに置き換えています。あるドイツの自動車工場では、時間依存ネットワーキング拡張機能を備えた200台のアクセスポイントを設置した後、計画外のダウンタイムを30%削減しました。[2]Siemens、「製造業向け産業用ワイヤレスメッシュネットワーク」、SIEMENS.COM WirelessHARTのチャネルホッピングは、高干渉環境において99.9%の信頼性を確保します。Wirepas Meshなどの分散型プロトコルにより、欧州の物流ハブ全体で見通し外インフラなしに50,000台のパレットトラッカーが稼働可能になっています。

信頼性の高い公共安全通信への需要増加

全国的なLTEカバレッジにもかかわらず、農村部および建物内のカバレッジギャップが依然として存在しており、消防署はフェイルセーフなデータ接続のためにメッシュネットワークを重ねて展開しています。ロサンゼルスのファーストレスポンダーは現在、火災時にヘルメットカメラ映像と建物の設計図をストリーミングし、対応時間を90秒短縮しています。[3]Motorola Solutions、「公共安全メッシュ無線システム」、MOTOROLASOLUTIONS.COM 欧州の機関は、TETRA音声システムからブロードバンドデータサービスへの移行の一環として、メッシュオーバーレイの試験を積極的に進めています。この移行は通信能力の強化と高度なデータ駆動型アプリケーションのサポートを目的としています。

Wi-Fi 6およびWi-Fi 7規格の急速な進化

2024年のWi-Fi 7認証により、2.4 GHz、5 GHz、6 GHzにわたるマルチリンク機能が導入され、総スループットが3倍になり、レイテンシが半減しました。コンシューマー向けシステムはノード間で5.8 Gbpsのバックホールを達成し、エンタープライズクラスのアクセスポイントは輻輳時のパケットロスを40%低減しました。2028年までに、IEEEはWi-Fi 8を導入する予定であり、協調型空間再利用と高度なビームフォーミング機能を特徴とします。これらの進歩はネットワーク効率の向上、データ伝送速度の改善、利用可能なスペクトルの最適化を目指し、高速で信頼性の高いワイヤレス接続への高まる需要に対応します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチホップトポロジーにおけるセキュリティ脆弱性 | -0.6% | 政府および医療分野での懸念が高まるグローバル規模 | 短期(2年以内) |

| ベンダープロトコル間の相互運用性の欠如 | -0.5% | 産業用IoTおよびスマートシティ展開に特に影響するグローバル規模 | 中期(2〜4年) |

| ポール設置ノードに対する自治体の景観規制の強化 | -0.3% | 北米および欧州の都市中心部、歴史的地区 | 長期(4年以上) |

| 6 GHz屋内専用ポリシーによるスペクトル再編圧力 | -0.4% | 自動周波数調整を施行する地域に即時影響するグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチホップトポロジーにおけるセキュリティ脆弱性

各ノードはルーターとしても機能するため、攻撃対象領域が拡大します。米国国立標準技術研究所は、侵害された中継ノードが検知されることなくパケットを傍受または破棄できるため、境界防御では不十分であると警告しています。2024年に開示されたZyxelのファームウェアの欠陥は、100,000台のコンシューマー向けメッシュキットに影響し、リモートコード実行を可能にしました。学術研究者はまた、WPA2とWPA3の混在クライアントがダウングレード攻撃を可能にし、ノードをより弱い暗号化に強制することを示しました。購入者は現在FIPS 140-3認定の暗号モジュールを要求しており、これが展開コストを押し上げています。

ベンダープロトコル間の相互運用性の欠如

Thread、Zigbee、および独自スタックは共通のアプリケーション層なしに共存しています。その結果、インテグレーターは複数のゲートウェイを展開しなければならず、部品表のコストが膨らみます。Matter規格はこの格差を埋めようとしていますが、レガシーデバイスを改修できないため、早期採用は遅れています。産業サイトでは、WirelessHART、ISA100.11a、およびベンダー固有のソリューション間で同様の断片化に直面しています。IEEE 802.11sはWi-Fi向けのメッシュピアリングを定義していますが、エンタープライズWLAN製品に限定されたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:インフラが優位、ハイブリッドが耐障害性を獲得

インフラノードは2025年のワイヤレスメッシュネットワーキング市場シェアの48.56%を占め、集中制御、RADIUS認証、SNMPベースのパフォーマンス監視に対する顧客の選好を裏付けています。このアーキテクチャは、ゼロタッチ設定と人工知能による無線最適化によってプロビジョニングサイクルを短縮します。大規模自治体はビデオバックホールと公共Wi-Fiのサービス品質ポリシーを適用するためにコントローラーを好み、防衛機関はミッションクリティカルなトラフィックに対する決定論的レイテンシを重視します。

ハイブリッドトポロジーは9.34%のCAGRで成長しており、ゲートウェイとピアツーピアルーティングを組み合わせることで、障害発生時にフィールドデバイスが混雑したゲートウェイを迂回できるようにしています。Rajant Kinetic Meshを搭載した採掘トラックは車両速度でセッションをハンドオフし、港湾オペレーターはクレーン、キャリア、誘導車両間で見通し外インフラなしに接続を維持しています。ハイブリッド展開のワイヤレスメッシュネットワーキング市場規模は、工場がエンタープライズWLANとピアツーピアの両方に対応するエッジゲートウェイで旧来のインフラを改修するにつれて拡大する見込みです。

注記: 全セグメントのシェアはレポート購入後に入手可能

無線周波数別:2.4 GHzがリード、5 GHzが加速

2.4 GHz帯は2025年の収益の42.38%を占め、これは深い普及率、レガシーセンサーベース、およびグローバルな免許不要ステータスによるものです。電力会社は配電自動化テレメトリのために電柱に2.4 GHzノードを設置し、農業協同組合は密な葉を透過する2.4 GHzセンサーで果樹園を網羅しています。ただし、ほとんどの地域で重複しない3チャネルしか存在しないため、チャネル輻輳は依然として深刻です。

Wi-Fi 6EおよびWi-Fi 7のアップグレードにより、5 GHz帯は9.56%のCAGRに向かっています。倉庫では、10ミリ秒未満のレイテンシを必要とする自律ロボット向けに80 MHzおよび160 MHzチャネルを採用しています。一方、サブ1 GHz LoRaWANメッシュは、ミリワットの電力バジェットで10キロメートルの範囲にわたってメーターや灌漑バルブを接続します。5 GHz帯のワイヤレスメッシュネットワーキング市場は、屋外アクセスポイントが産業自動化向けに10ギガビットイーサネットとGPS同期タイミングを採用するにつれて急速に拡大しています。

用途別:屋内設置がリード、屋外ユースケースが急増

屋内設置は2025年の展開の56.77%を占め、オフィス、病院、キャンパス全体のPower-over-Ethernetアクセスポイントによって支えられています。医療施設は、輸液ポンプ、遠隔医療カート、ナースコールシステムのテレメトリを確保するために冗長な屋内メッシュネットワークを重視し、有線拡張のコストをかけずに5ナインの稼働率を達成しています。さらに、統合されたBluetooth無線により、手術室や備品室内での資産追跡が可能になっています。

屋外ノードは、スマートシティ計画者が公園、バス路線、サービス不足の地域を網羅するにつれて8.91%のCAGRで成長しています。CambiumのIP67定格無線は10キロメートルのバックホール距離をカバーし、光ファイバーが実現不可能な風力発電所や遠隔油井を接続しています。米国連邦通信委員会の6 GHz屋内専用規則により、自治体は短期プロジェクトに5 GHzを使用するよう促されていますが、自動周波数調整ツールが農村部の標準電力6 GHzメッシュのコンプライアンス障壁を低下させています。

エンドユーザー別:政府が基盤を固め、スマートシティが加速

政府機関は、公共安全アップグレード、自治体ブロードバンド、防衛境界ネットワークから2025年収益の24.83%を占めました。国防総省は15の基地にメッシュ無線を装備し、セキュリティと運用効率を強化しました。このイニシアチブは、トレンチ掘削による光ファイバー設置を必要とせずに境界センサーと監視カメラを保護します。メッシュ無線の使用により、訓練中のシステムの迅速な再構成も可能になり、動的なシナリオにおける適応性と対応能力の向上が確保されます。

スマートシティおよびスマートウェアハウスの展開は、物流オペレーターがメッシュ対応ロボットを採用し、計画者が街灯柱に無線を組み込むにつれて10.36%のCAGRで増加します。Amazon Roboticsは200,000台のロボット全体でZebraメッシュを運用し、フルフィルメントセンターを適応型のデータリッチな環境に変えています。スマートシティ展開のワイヤレスメッシュネットワーキング市場規模は、交通カメラ、大気質ノード、公共Wi-Fiを共有バックホール上に統合する街灯の改修から恩恵を受けています。

地域分析

北米は2025年の収益の36.92%を占め、未サービスの国勢調査区画向けのメッシュ整備に充てられる424億5,000万米ドルのBEAD補助金に支えられています。30以上の州がブロードバンドRFPにワイヤレスメッシュを認め、農村の平原やアパラチア山麓での展開を加速しています。カナダの17億5,000万カナダドル(12億9,000万米ドル)のユニバーサルブロードバンドファンドも同様に、先住民族コミュニティへのハイブリッドファイバーメッシュ構築を支援しています。

アジア太平洋地域は2031年まで9.82%のCAGRが見込まれています。中国は新しい産業団地にメッシュを義務付けており、深圳の市全体ネットワークは6 GHzおよび5 GHzスペクトルにわたって交通カメラ、大気質プローブ、公共Wi-Fiを統合しています。インドのスマートシティミッションは、バス路線、デジタルリテラシーセンター、市公園向けに100の屋外メッシュネットワークに資金を提供しています。日本のソサエティ5.0プログラムと韓国の1,500億ウォン(1億1,300万米ドル)の予算はスマート工場と災害耐性コミュニティを支援し、オーストラリアの地域接続プログラムは農業協同組合を光ファイバーバックボーンに接続する農村メッシュネットワークに補助金を提供しています。

欧州は、製造業者がロボットセル向けに時間依存Wi-Fi 6メッシュネットワークを運用するドイツとフランスのインダストリー4.0パイロットを通じてシェアを維持しています。英国の2億ポンド(2億5,400万米ドル)ギガビットプログラムは、荒野や丘陵地帯のラストマイルギャップを埋めるためにメッシュを活用しています。中東は油田に防爆メッシュを展開しており、サウジアラビアのビジョン2030はNEOMとリヤドのスマートシティ支出を確保しています。チリとブラジルの南米鉱山業者は地下トンネルにメッシュを設置して自律ハウルトラックのテレメトリを行い、アルゼンチンは固定無線およびメッシュブロードバンド向けに5 GHzをオークションにかけています。

規制環境

ワイヤレスメッシュネットワーキングの展開は、免許不要スペクトラムへのアクセスと機器適合要件、特に6 GHz帯の運用によって形作られています。米国では、FCCが2024年に6 GHz帯(U-NII-5およびU-NII-7)における超低電力(VLP)デバイスを許可する規則を採択し、機器認証は電気通信認証機関を通じて行われ、これがWi-Fi 6E/7メッシュノードおよびバックホール無線機への関門となっています。

欧州では、6 GHz帯のRLAN利用は欧州委員会実施決定(EU)2021/1067によって規定されており、技術的な適合性はETSI EN 303 687によって導かれ、アドホックおよびインフラストラクチャネットワーキングの両方に対する要件を定めています。国際的な調整層では、ITU-Rが2026年2月に勧告F.1763-2を更新し、固定業務におけるブロードバンド無線アクセスの現行の無線インターフェース標準を反映させました。これは各国の行政機関やベンダーが製品ロードマップと地域間の適合性主張を整合させる際に用いる参照枠組みです。

バリューチェーン分析

バリューチェーンは、Wi-Fi、サブ1 GHz、および特殊なメッシュ対応SoCとフロントエンドを提供するシリコンおよびRFコンポーネントサプライヤーから始まり、次にルーティング、セキュリティ、プロビジョニングを実装するファームウェアおよび接続スタック層へと進みます。この層には、Wirepasのようなプロトコルおよびソフトウェアプロバイダーに加え、Wi-Fi Alliance(Wi-Fi CERTIFIED EasyMesh)やWi-SUN Allianceのような業界団体によって形作られる相互運用性への取り組みも含まれます。

次に、デバイスOEMおよび耐久性機器メーカーが、屋内エンタープライズ向けおよび屋外・産業用ノード向けに無線機、アンテナ、筐体を統合し、RFプランを設計し、ノードを設置し、クラウドまたはコントローラーベースの管理を運用する販売代理店、システムインテグレーター、マネージドサービスプロバイダーを通じて流通させます。公益事業および産業分野での展開は、コンポーネントとモジュールを通じて需要が牽引される様子を示しており、Silicon LabsとWirepasはWirepas RFメッシュソフトウェアを搭載したSoCの出荷が1,000万個に達したと報告しており(2025年6月)、インド固有のAMI展開では数百万台のスマートメーターがWirepas Meshを使用していると報告されています。

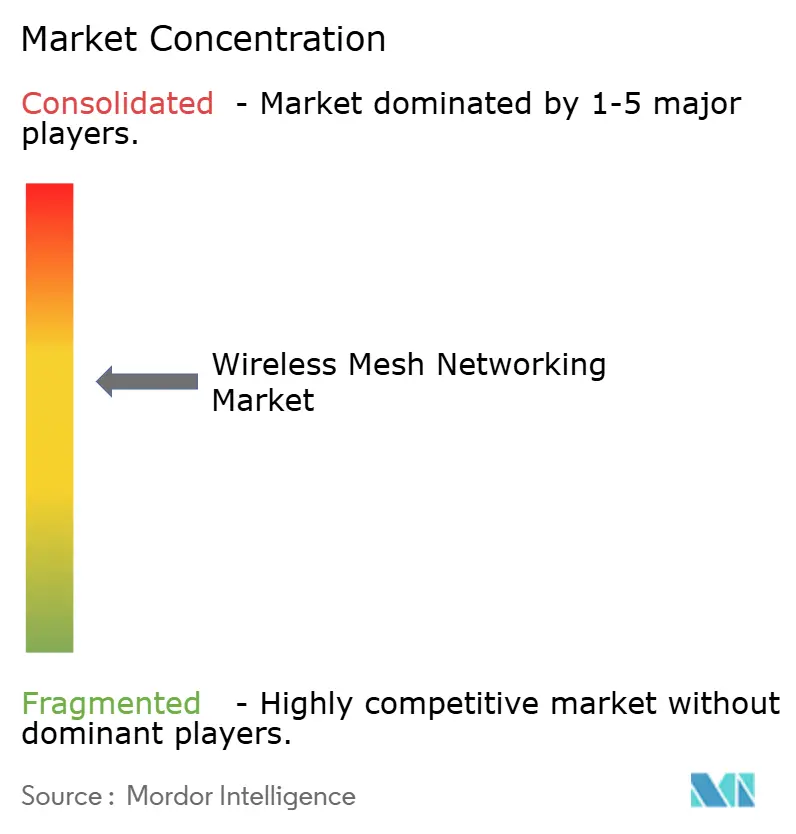

競争環境

ワイヤレスメッシュネットワーキング市場は中程度に断片化しています。CiscoとHewlett-Packard Enterpriseは広範なWLANフットプリントを活用して、レガシースイッチやポリシーエンジンと相互運用するメッシュコントローラーを展開し、顧客の切り替えコストを低下させています。Motorola SolutionsとCambium Networksは、鉱山、交通機関、インシデント対応車両全体で車両ハンドオフを維持する堅牢なノードに注力しています。

RajantのInstaMeshは単一障害点を排除し、自律的なインフラレス運用を必要とする防衛および鉱業クライアントに訴求しています。予測ルーティングと動的スペクトル割り当てに関する特許出願は、人工知能への継続的な投資を示しています。チップセットベンダー、特にQualcommとQorvoは、Wi-Fi 7 SoCにメッシュルーティングをハードコードし、部品表コストを削減して、ホワイトボックスOEMが迅速に参入できるようにしています。

オープン標準の勢いが高まっています。Wi-Fiアライアンスは屋外ノードへのEasyMeshを拡張し、インテグレーターが複数のサプライヤーのハードウェアを混在させることを可能にしました。WirepasやDigi InternationalなどのNew Entrantは、ゲートウェイライセンスを回避する分散型メッシュでIoT購入者を獲得しています。調達チームがベンダー非依存スタック、ソフトウェア定義無線、オープンルーティングプロトコルを求めるにつれて、これらの要素が将来の入札において決定的な要因になっています。

ワイヤレスメッシュネットワーキング業界リーダー

Cisco Systems, Inc

Hewlett Packard Enterprise

Motorola Solutions

ABB Ltd

Cambium Networks

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な空白領域は、公益事業グレードの相互運用性と展開経済性の組み合わせであり、標準化されたフィールドエリアメッシュがメーター、ルーター、ヘッドエンドシステム間の統合摩擦を軽減します。標準化はまた、ISO/IEC/IEEE 32857:2026として批准されたWi-SUNフィールドエリアネットワーク(FAN)仕様(2026年7月)を含む調達の確実性を促進し、スマートグリッド展開に結びつくモジュール出荷も後押ししています。Comminentは、Silicon Labsを搭載した50万個を超えるWi-SUN準拠通信モジュールを出荷しています(2026年5月)。

もう一つの機会は、運用の柔軟性とコンプライアンスツールの拡大に伴い、6 GHz帯を活用したより高スループットの屋外およびキャンパスバックホールに集中しています。米国では、FCCが2026年4月27日にジオフェンス可変電力(GVP)規則を発効させ、定められた制約内でより高出力の6 GHz運用を可能にしました。また、自動周波数調整モデルが建物侵入損失をどのように組み込めるかについても検討を進めています(第3次規則制定案追加通知、2026年2月)。これらの取り組みが相まって、AFC対応の屋外メッシュのパッケージ化、自治体ブロードバンドプログラム向けのハイブリッドファイバー・メッシュ構築、そしてより少数の高容量ホップとより厳格なポリシー制御を通じて輻輳と美観上の制約に対応するWi-Fi 7時代のノードアップグレードを後押ししています。

最近の業界動向

- 2026年5月:Hewlett Packard Enterpriseは、HPE MistおよびHPE Aruba Central全体で運用を自動化するエージェント型メッシュアーキテクチャを使用する新しい自動運転ネットワーク機能を発表しました。この更新は、分散ワイヤレスネットワークのAIネイティブ管理をターゲットとしており、メッシュのフットプリントが拡大するにつれて、エンタープライズおよびキャンパス展開を手動チューニング負担の軽減と整合させています。

- 2026年4月:Ciscoは、メッシュアクセスポイント展開とアクセスポイント世代間の無線リソース管理挙動をカバーするCatalyst 9800シリーズワイヤレスコントローラーの構成ガイダンスを更新しました。このドキュメントの刷新は、より一貫性のあるコントローラー主導のメッシュ設計とトラブルシューティングをサポートしており、これは自治体や大企業におけるインフラストラクチャクラスの展開において中心的な要素です。

- 2025年3月:Ciscoは、Catalyst IR8100 Heavy Duty Series産業用ルーターを、Wi-SUN FAN 1.1標準の認証を取得した最初の製品の一つとして紹介しました。この認証は、公益事業および産業用フィールドネットワーク向けの相互運用可能で安全なメッシュを支えるものであり、スマートグリッドおよび遠隔操作のユースケースに向けたWi-SUNベースの道筋を強化しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法では、ワイヤレスメッシュネットワーキング市場は、ワイヤレスメッシュノードおよびコントローラーから得られる収益に加え、屋内外のサイト全体で自己形成型・自己修復型ネットワークを構築するために使用される関連ソフトウェアおよびサービスの収益として定義されます。

対象範囲の除外:この市場規模算定では、有線のみのメッシュ展開、純粋なセルラーRAN支出、およびメッシュネットワークの設計、供給、継続的な運用に直接結びつかない一般的なITサービスを除外しています。

セグメンテーション概要

- アーキテクチャ別

- インフラワイヤレスメッシュネットワーク

- ハイブリッドワイヤレスメッシュネットワーク

- クライアントワイヤレスメッシュネットワーク

- 無線周波数別

- サブ1 GHz帯

- 2.4 GHz帯

- 4.9 GHz帯

- 5 GHz帯

- 用途別

- 屋内

- 屋外

- エンドユーザー別

- 政府

- スマートシティおよびスマートウェアハウス

- 医療

- 輸送・物流

- 石油・ガス

- 鉱業

- 教育

- ホスピタリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ワイヤレスメッシュネットワーキングとして数えられるものの境界を設定し、毎年確認可能な再現性のあるシグナルでモデルを固定するために使用されました。FCCのスペクトラムおよび規則制定資料、NISTのサイバーセキュリティガイダンス、ITUおよびIEEEのWi-Fi標準文書、OECDまたは世界銀行のデジタルインフラ指標などの公開情報源を活用しました。

これを市場入力データに変換するため、企業の開示資料、投資家向けプレゼンテーション、決算説明会の書き起こし、業界団体の発行物、スマートシティ接続性および産業用ワイヤレス展開に関する信頼できる報道も確認しました。必要に応じて、企業財務およびニュースに関する有料サブスクリプションを使用して収益項目を正規化し、一時的な項目を除去し、特許データベースを参照して技術シフトのタイミングを把握しました。上記のソースは例示に過ぎず、前提条件を収集、検証、明確化するために追加の公開情報源および有料情報源が使用されました。

一次インタビューおよび調査

一次調査は、実際の展開において何が購入されるか、価格がどのように交渉されるか、どのユースケースが拡大しているかを検証することに重点を置きました。また、チームがハードウェア購入とマネージドメッシュプラットフォームに関連するソフトウェアやサービスをどのように区別しているかも確認しました。政府、スマートシティ、物流、産業環境にわたるソリューションプロバイダー、システムインテグレーター、エンドユーザーチームの混合と対話し、その後、地域別の平均販売価格、ノード密度、更新行動に関するギャップを埋めるためにフォローアップの質問を使用しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):13% | APAC: 44% |

| 中堅層:50% | 機能/事業部門リーダー:29% | EMEA:34% |

| 中小規模プレイヤー:16% | マネージャー:58% | アメリカ大陸:22% |

市場規模算定と予測

市場規模算定は、ワイヤレスインフラ展開とメッシュに適したユースケースから対応可能な需要プールを再構築するトップダウン構築から始まり、次に採用率と価格設定の前提を適用して価値を導き出しました。総額はその後、主要なノードタイプのサンプル製品ASPと推定出荷台数、および典型的なプロジェクト規模に関するチャネルからのフィードバックを含む選択的なボトムアップチェックによって検証され、外れ値の調整に使用されました。

モデルに使用された入力データには、スマートシティおよび公共安全ネットワークの拡大、自動化に関連する産業サイトの接続性アップグレード、屋外対屋内展開の比率、ユースケース別の無線帯域の選好、特にキャンパスや倉庫における典型的なサイトあたりのノード密度などの指標が含まれます。価格設定のロジックは、実用的なASP推移によって処理され、ハードウェアASPはWi-Fi 6やWi-Fi 7への対応といった機能シフトや、マネージドメッシュプラットフォームにおけるソフトウェア比率の拡大に合わせて調整されました。

予測にあたっては、シナリオ分析を使用し、ベースケースが予想される調達サイクル、自治体プログラムの資金調達可能性、産業資本支出の感応度を反映するようにしました。小規模プロジェクトについてボトムアップの可視性が弱かった場合は、地域レベルの展開件数とプロジェクトあたりのノード数に関する保守的な前提を使用してギャップを埋め、その後、専門家による検証を行い、結果が現実的であるようにしました。

データ検証と更新サイクル

出力結果は、地域のワイヤレスインフラ支出の方向性、公共部門の入札活動、実施者から報告された観測価格帯などの独立したシグナルと照合されました。大きな乖離が見られた場合は、採用、ノード密度、ASP推移の背後にある前提を再度確認し、特定のエンドユーザーグループまたは地域について確認インタビューを実施しました。

承認前に、モデルは複数段階のアナリストレビューを経て、算術、通貨の取り扱い、対象範囲の境界が年ごとに一貫していることを確認します。レポートは毎年更新され、主要な標準の移行や急な政策変更など重大な事象が発生した場合には中間更新が行われます。納品直前には、クライアントが最新の更新版を受け取れるよう、最終的な鮮度チェックが完了します。

Mordor Intelligenceのワイヤレスメッシュネットワーキング市場規模と他の公表推計値との比較

ワイヤレスメッシュネットワーキングの公表市場規模は、トピック名が同一に見えても異なる場合があります。これは、対象範囲と時期の前提がほとんど一致しないためです。差異は通常、メッシュネットワーキングとして何が含まれるか、例えばハードウェアのみか、ハードウェアにソフトウェアおよびサービスを加えたものかということ、そして予測において価格設定と展開構成がどれだけ早く変化することを許容しているかから生じます。

更新主導のギャップもよく見られます。通貨換算のタイミング、Wi-Fi世代シフトに対するASP更新、年末近くのプロジェクト受注は、モデルが再実行される際に当年度の価値を大きく動かす可能性があるためです。通貨のタイミングを一貫させ、一次見積もりを通じてASPの変動を再確認し、更新時に屋内対屋外の構成比を再検証することで、Mordor Intelligenceは、古い価格ポイントや検証されていない浸透率の前提が引き継がれることで蓄積されうるずれを軽減しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.31 B (2026) | |

| グローバル調査出版社A | USD 11.25 B (2026) | 広範な収益定義を用いることが多く、隣接する接続コンポーネントや関連サービスを異なる形で取り込む場合があり、通貨および年末近くの契約に関する更新タイミングが明確に示されていない場合があります。 |

| グローバルコンサルティング会社B | USD 7.19 B (2025) | より早い基準年と異なる出発点を使用しており、これにより最近のスマートシティおよび産業展開の影響が過小評価される可能性があり、基準年へのASP推移がより保守的に適用される場合があります。 |

比較から明らかなように、この差は主に基準年の選択、市場境界内で何がカウントされるか、価格設定と構成の前提がどれだけ迅速に更新されるかによって説明されます。当社のアプローチは、明確な需要シグナル、実用的な採用ステップ、そして毎年の更新時に繰り返し検証可能なASPチェックに総額が結びついているため、追跡可能性を保っています。

レポートで回答される主要な質問

ワイヤレスメッシュネットワーキング市場の現在の規模は?

ワイヤレスメッシュネットワーキング市場規模は2026年に113億1,000万米ドルに達し、2031年までに172億3,000万米ドルに拡大する見込みです。

2031年までのグローバル収益の予測CAGRは?

グローバル収益は2026年から2031年にかけて8.78%のCAGRで拡大すると予測されています。

現在の展開で主流のアーキテクチャは?

インフラクラスメッシュは2025年のワイヤレスメッシュネットワーキング市場シェアの48.56%を占め、集中制御と決定論的レイテンシの観点から好まれています。

最も成長の速い周波数帯は?

5 GHz帯は、倉庫や医療キャンパスでWi-Fi 6EおよびWi-Fi 7アクセスポイントが増加するにつれて9.56%のCAGRで拡大しています。

最も高い成長見通しを持つ地域は?

アジア太平洋地域は、中国の産業義務付けとインドのスマートシティ資金調達に牽引され、2031年まで9.82%で成長する見込みです。

マルチホップメッシュの主なセキュリティ上の懸念は?

侵害された中間ノードがトラフィックを傍受または改ざんする可能性があり、機関はFIPS 140-3暗号化とゼロトラスト設計を義務付けるよう促されています。

最終更新日: