フッ素化ポリイミド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフッ素化ポリイミド市場分析

フッ素化ポリイミド市場規模は2026年に12億8000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.21%で成長し、2031年には16億5000万米ドルに達する見込みです。見かけ上の市場規模の数字は、折りたたみ式ディスプレイ、ミリ波アンテナ、耐放射線性太陽電池アレイを支える超薄型・耐熱フィルムへの戦略的シフトを覆い隠しています。スマートフォンの出荷台数の伸びは鈍化しつつありますが、ディスプレイメーカーは巻き取り式テレビ、折りたたみ式ラップトップ、曲面自動車ダッシュボードへと設計の幅を広げており、いずれも基板需要を下支えしています。半導体パッケージングメーカーはより微細なライン・アンド・スペースアーキテクチャへ移行しており、400℃のリフロープロセスに耐えられる低誘電率フッ素化グレードの需要を牽引しています。一方、商業衛星コンステレーションやサウジアラビア主導の大規模太陽光発電プロジェクトは、耐放射線・耐UV性フィルムの需要を押し上げており、PFAS規制によるコンプライアンスコストの増大で勢いが鈍化している欧州および北米の低迷を補っています。

主要レポートの要点

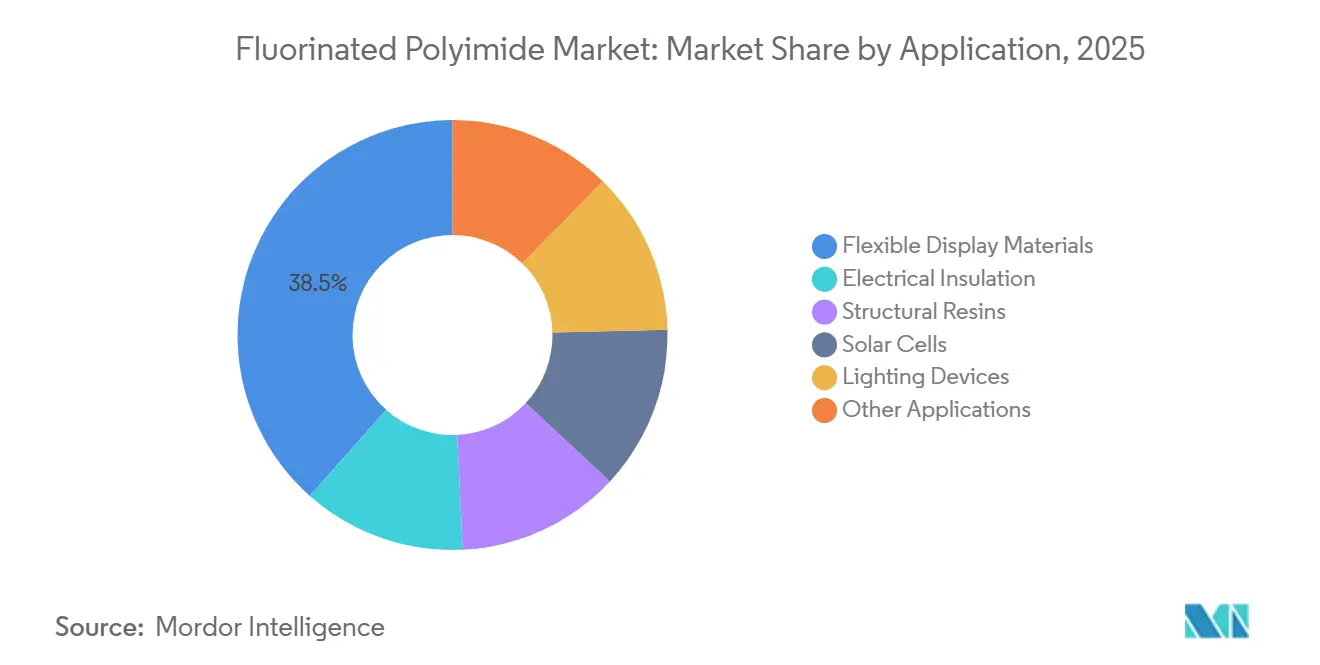

- 用途別では、フレキシブルディスプレイ材料が2025年のフッ素化ポリイミド市場において38.46%の収益シェアをリードし、太陽電池は2031年にかけてCAGR 6.34%で拡大しています。

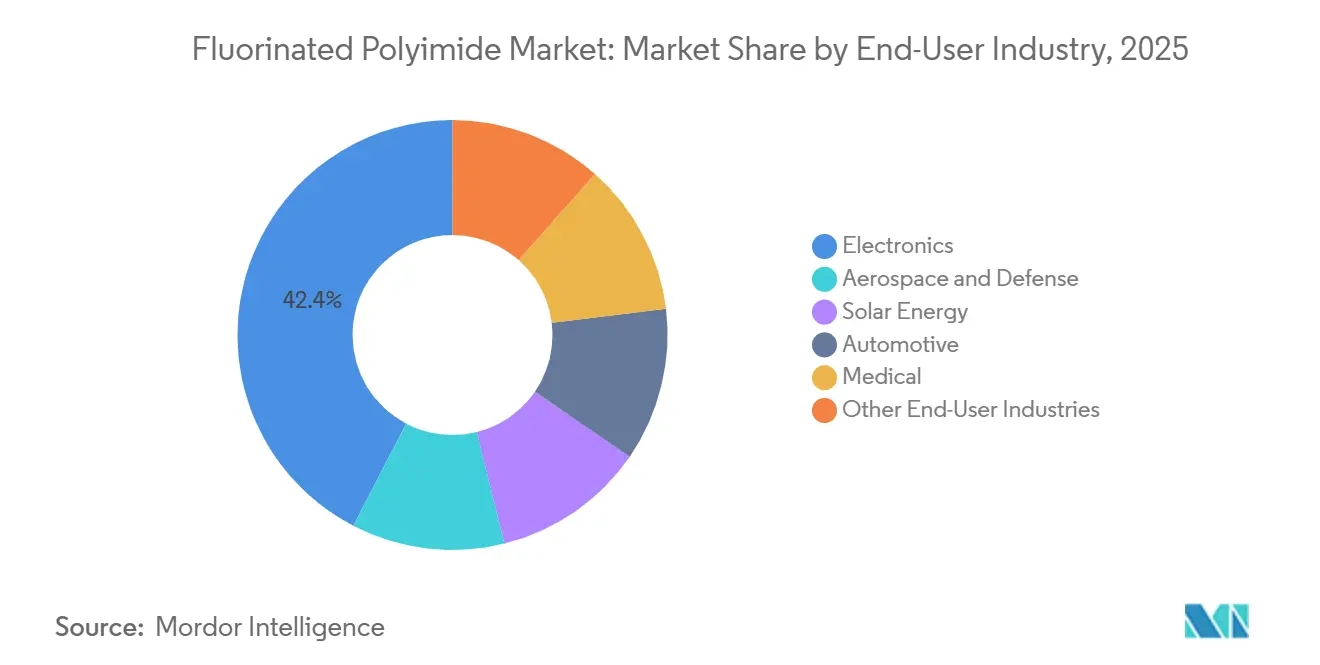

- エンドユーザー産業別では、電子機器が2025年のフッ素化ポリイミド市場シェアの42.37%を占め、太陽エネルギーは2031年までにCAGR 6.41%で拡大する見込みです。

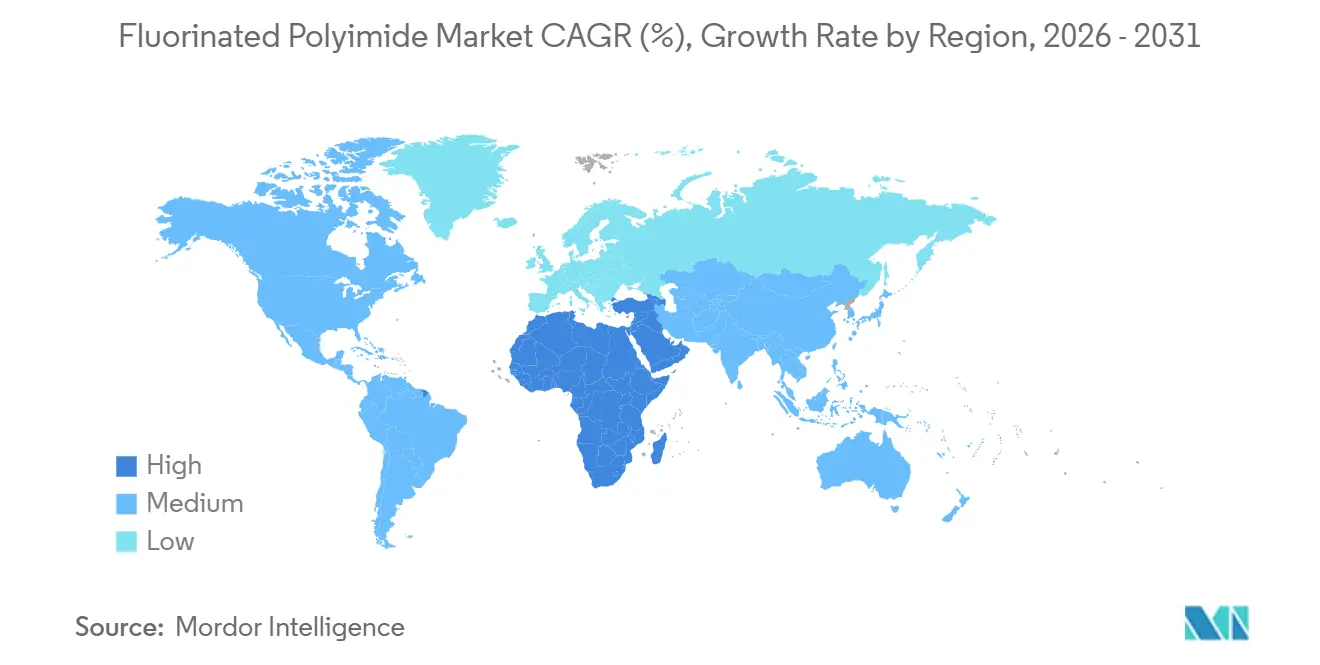

- 地域別では、アジア太平洋が2025年の金額ベースで49.28%を占め、中東・アフリカ地域は2031年にかけてCAGR 5.92%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフッ素化ポリイミド市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への(約)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| フレキシブルディスプレイデバイスに対する消費者需要の急増 | +1.3% | アジア太平洋中核(韓国、中国)、北米への波及 | 短期(2年以内) |

| 低損失フィルムを必要とする5G・高周波インフラの拡大 | +1.2% | グローバル、アジア太平洋および北米に早期集中 | 中期(2〜4年) |

| 超薄型・耐熱基板を要求する電子機器の小型化 | +0.9% | グローバル、アジア太平洋の電子機器ハブが主導 | 中期(2〜4年) |

| 耐放射線性フッ素化ポリイミドを必要とする宇宙グレード太陽電池アレイ基板 | +0.7% | 北米、欧州(衛星プログラム)、中東で新興 | 長期(4年以上) |

| アディティブマニュファクチャリングが航空宇宙向けカスタム部品のオンサイト製造を実現 | +0.6% | 北米、欧州(航空宇宙クラスター) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレキシブルディスプレイデバイスに対する消費者需要の急増

折りたたみ式スマートフォンはコンセプトから主流へと移行し、韓国および中国においてフレキシブルOLEDラインの稼働数は15以上のプラントを超えています。各ラインは50µm未満の無色フッ素化ポリイミドフィルムを消費しており、20万回の折り曲げサイクルに耐えながら亀裂を生じさせないことが求められます。フッ素化により屈折率が低下し、黄変が抑制されるため、デバイスはサービスライフを通じて色域を維持できます。SamsungのGalaxy Zシリーズは2025年に数百万台を出荷しており、折りたたみフォームファクターを中価格帯に拡大することで、パネルメーカーは2028年までに基板スループットを倍増させる見込みです。超薄型ガラスとフッ素化ポリイミドを組み合わせたハイブリッドスタックは耐傷性と柔軟性のバランスを取り、このトレンドは自動車クラスターやウェアラブルスクリーンにも波及する可能性が高いです。

低損失フィルムを必要とする5G・高周波インフラの拡大

24GHzを超える帯域で動作するミリ波アンテナは、低誘電率と低誘電正接を必要とします。フッ素化ポリイミドは高いガラス転移温度を維持するため、反りのリスクなしにアンテナインパッケージモジュールへのシームレスな統合が可能です。2025年には基地局の展開が急増し、スモールセルによる高密度化のトレンドが低損失フレキシブル回路への需要をさらに増幅させました。IEEEラミネートガイドラインが認定サイクルを短縮したことで、材料サプライヤーはパイロットプラントの生産を、過去の無線世代よりも迅速に商業スケールへ転換することが可能になっています。

超薄型・耐熱基板を要求する電子機器の小型化

システムインパッケージ設計は現在、高い電力密度を持つフットプリント内に複数のダイを積層しています。フッ素化ポリイミドテープから製造された再配線層とダイアタッチフィルムは、アウトガスなしに高いはんだリフロー温度に耐えることができます。台湾および韓国のファウンドリが採用するファンアウトウェーハレベルパッケージングは、剛性基板を完全に不要にします。その代わりに、信号配線にポリマー層を利用し、各パッケージにおけるポリマー需要を大幅に増加させています。チップメーカーが2.5次元統合向けにチップレットアーキテクチャへシフトするにつれ、インターコネクト層の増加が見込まれ、この需要をさらに押し上げると予測されています。

耐放射線性フッ素化ポリイミドを必要とする宇宙グレード太陽電池アレイ基板

フッ素化ポリイミドは、陽子・電子フラックスによる劣化および原子状酸素攻撃に対する耐性から、宇宙向け太陽電池アレイに不可欠な材料となっています。これらの材料は高エネルギー電子放射線への曝露後も機械的強度を維持し、非フッ素化対応品を上回る性能を発揮します。剛性パネルと比較して大幅に軽量であるため、このフィルムは衛星設計者が固定ペイロードエンベロープ内により大型のアレイを搭載することを可能にします。商業ブロードバンドコンステレーションが2030年までに数千機の衛星を展開する計画を持ち、それぞれがフレキシブルセルを搭載する設計であることから、耐放射線性フィルムの需要は大幅に成長する見込みです。

抑制要因のインパクト分析*

| 抑制要因 | CAGR予測への(約)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高い生産コストと原材料の価格変動 | -0.8% | グローバル、モノマー供給が限られた地域で深刻 | 短期(2年以内) |

| 厳格なPFAS関連環境規制 | -0.7% | 北米、欧州、アジア太平洋への波及の可能性 | 中期(2〜4年) |

| フッ化物イオンマイグレーションに関連するOLED像残り障害 | -0.6% | アジア太平洋中核(韓国、中国)、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い生産コストと原材料の価格変動

ヘキサフルオロイソプロピリデン系二無水物は従来の芳香族化合物の数倍のコストを要し、これは多段階合成と特殊な封じ込め設備を反映しています。単一サプライヤーでの予期せぬ操業停止は数週間以内にスポット価格を急騰させる可能性があり、多くの契約がユーロまたは円建てであるため、通貨変動がボラティリティを増幅させます。DuPontやDaikinのような垂直統合プレイヤーはモノマーへの後方統合によって混乱を緩和できますが、規模の小さいコンバーターにはこのヘッジ手段がなく、タイト市場では調達リスクに直面します。

PFAS関連の厳格な環境規制

2023年、欧州化学品庁はREACHの下で約10,000のPFAS化合物に対する包括的な規制を提案しました[1]欧州化学品庁、「附属書XV規制報告書:パーおよびポリフルオロアルキル物質(PFAS)」、ECHA.EUROPA.EU。この動きには高分子量フッ素化ポリイミドも含まれ、企業は特定の用途ごとにより安全な代替品が存在しないことを証明することを余儀なくされています。一方、2024年4月、米国EPAはCERCLAの下でPFOAとPFOSを有害物質に指定しました。この指定はゆりかごから墓場までの責任をもたらし、廃水処理システムへの高コストのアップグレードを必要とします。その結果、コンプライアンス対応により生産コストが増加し、新グレードの導入が遅延する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ディスプレイが数量をリード、太陽電池が加速

フレキシブルディスプレイ材料は2025年の収益の38.46%を占め、折りたたみ式および巻き取り式OLEDプロダクトの普及を反映しています。フッ素化ポリイミド市場のこのセグメントは、第6世代ラインを拡張する韓国・中国のファブと、曲面ダッシュボードを試験導入する自動車OEMによって支えられています。電気絶縁——電線被覆、モータースロットライナー、変圧器テープ——は、公益事業者が安価な代替品よりも実績ある誘電体材料を好むため、安定した需要量を提供しています。

太陽電池はCAGR 6.34%を達成する見通しで、用途の中で最も高い成長率を記録すると予測されています。これは大型コンステレーションと中東の集光型太陽光発電ファームが耐放射線・耐UV性バックシートを必要とすることによるものです。OLED照明器具などの照明デバイスは、建築用および自動車用アンビエント照明向けに薄型透明フィルムを採用しており、小規模ながら拡大中の市場となっています。医療用カテーテルから高周波コネクターに至るニッチな用途が用途ミックスを補完しており、素材の多用途性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

エンドユーザー産業別:電子機器がリード、太陽エネルギーが急増

電子機器は2025年の需要の42.37%を占め、スマートフォン、タブレット、ラップトップが主軸となっています。成長は今後、増分的なハンドセット出荷量よりも、折りたたみ式ラップトップ、フレキシブルモニター、拡張現実メガネといった新興フォームファクターに依存しています。航空宇宙・防衛は難燃性と寸法安定性を活かしており、フッ素化グレードはハロゲンを使用せずにFAA難燃規格を満たすため、使用済み処理が簡便になります。認定プリンターがメンテナンスデポへ普及するにつれ、カスタムブラケットのアディティブマニュファクチャリングが漸増的な需要を追加しています。

太陽エネルギーはCAGR 6.41%を達成する見通しで、エンドユーザーの中で最も速い成長率を記録すると予測されています。これは軌道上電力システムおよびUVや粒子線に耐えられるバックシートを必要とする砂漠ベースの集光型太陽光発電ファームによって牽引されています。自動車需要はインストルメントクラスターを超えてヒーティングエレメント、ヘッドアップディスプレイ、電池バスバーへと広がっています。カテーテルライナーや埋め込み型電極キャリアなどの医療用途はタンパク質吸着の低減を活用してデバイス寿命を延長しており、石油・ガスセンサーや産業オートメーションラベルが安定したニッチ消費を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

地域分析

アジア太平洋は、韓国のフレキシブルOLED優位性と中国の5Gロールアウトを背景に、2025年の金額ベースで49.28%を占めました。Samsung Display、LG Display、BOEは世界の折りたたみパネルスループットの大部分を集合的に支配しており、大量の無色フィルムを消費しています。日本はモノマー合成において専門性を維持しており、Kaneka CorporationやUBE Corporationなどのサプライヤーが高純度原料を供給し、コストと品質において他の追随を許さない地域エコシステムを維持しています。インドは電子機器組み立てを拡大していますが、基板は依然として大部分が輸入に依存しています。

北米の成長は航空宇宙および衛星プロジェクトによって牽引されています。DuPontのオハイオ州サークルビル工場の拡張により、EVバッテリーインターコネクトおよび5Gアンテナモジュールを対象としたKaptonおよびPyraluxの生産能力が追加されました。米国ではCERCLA責任がPFASに適用されるため、規制面での重荷がマージンを圧迫し、一部のコンバーターが二次加工を海外へ移転するよう促しています。

欧州では、市場がドイツの車載電子機器、フランスおよび英国の航空宇宙複合材、特化した産業ニッチに分かれています。包括的なPFAS規制提案は承認サイクルを長期化させ、グリーンフィールド投資を抑制しています。エアバスおよび衛星主要企業はフッ素化フィルムの仕様を継続しているものの、民生電子機器の製造はアジアと比較して最小限にとどまっています。南米と中東・アフリカは合わせて小規模な収益を占めており、サウジアラビアとUAEがギガワット規模の太陽光発電ファームを展開するにつれ、後者は5.92%で拡大する見込みです。これらのファームは耐熱・低アウトガスバックシートを必須としています。

競合状況

フッ素化ポリイミド市場は性質上、中程度に集中しています。垂直統合プレイヤーはモノマー合成、フィルムカレンダリング、下流コーティングを支配し、エンドツーエンドの品質管理を確保しています。資本集約度は高く、DuPontは2019年から2022年にかけてサークルビルのKapton生産能力を増強するために2億2000万〜2億5000万米ドルを投資しており、参入障壁の高さを示しています[2]DuPont、「DuPontがKaptonポリイミド生産能力への大型投資を発表」、DUPONT.COM。韓国および台湾のニッチコンバーターは、特定のヒンジ半径および耐傷性オーバーレイに合わせた超薄型無色フィルムにおいて競争的な地位を確立しています。多くはパネルメーカーと密接に協力し、クリーンルーム内にパイロットコーターを共同配置することで反復設計を加速しています。新興の機会としては、アディティブマニュファクチャリング用フィードストックとバイオベースフッ素化ポリイミドが挙げられます。航空宇宙の主要企業は、ノズル詰まりを回避しながら高温部品をオンデマンドで造形できるペレット供給式押し出し機を求めています。PFASに対する規制の精査が研究開発を部分フッ素化または再生可能二無水物へと方向づけていますが、現在のバイオルートは熱安定性において既存品に及ばない状況です。国家補助金に後押しされた中国の新興参入企業は、モノマー生産の国産化を急いでおり、汎用ディスプレイグレードにおける既存企業の価格支配力を侵食する可能性があります。

フッ素化ポリイミド業界リーダー

DuPont

Kaneka Corporation

Kolon Industries

Sumitomo Chemical Co. Ltd.

Daikin Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ArkemaおよびそのグループであるPI Advanced Materialsは、高性能ポリイミドフィルムのZenimidブランドを発表し、航空宇宙、自動車、電子機器セクターへの浸透を拡大しました。

- 2023年7月:フランスの化学品グループArkemaは、韓国のPI Advanced Materials(PIAM)の54%株式を取得し、民生電子機器および電動モビリティにおける足掛かりを強化しました。Arkemaはソウルを拠点とする投資家であるGlenwood Private Equityから株式を取得しました。PIAMは高い耐熱性と電気絶縁性で知られるポリイミドフィルムを専門としています。これらのフィルムはプリント回路基板、特にスマートフォンおよびその他様々な用途において重要な役割を果たしています。

グローバルフッ素化ポリイミド市場レポートのスコープ

フッ素化ポリイミドは、フッ素含有ジアミンまたは二無水物をモノマーとして使用することで設計された高性能プラスチックのクラスに属します。フッ素化ポリイミドは誘電特性、並びに熱・温度・化学品に対する耐性を備えています。フッ素化ポリイミドの高度な特性により、光起電力、ディスプレイデバイス、フレキシブルプリント回路基板などへの応用を通じて、電子機器および光電子工学セグメントの市場を取り込んでいます。従来のポリイミドと比較して、フッ素化ポリイミドは優れた溶解性、低誘電率、高光学透明性を提供しており、民生電子機器、ヘルスケア、航空宇宙などで使用されるディスプレイデバイスにおいて非常に普及しています。

フッ素化ポリイミド市場は用途、エンドユーザー産業、地域によってセグメント化されています。用途別では、市場はフレキシブルディスプレイ材料、電気絶縁、構造用樹脂、太陽電池、照明デバイス、その他の用途にセグメント化されています。エンドユーザー産業別では、市場は電子機器、航空宇宙・防衛、太陽エネルギー、自動車、医療、その他のエンドユーザー産業にセグメント化されています。本レポートは主要地域にわたる15カ国のフッ素化ポリイミド市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われています。

| フレキシブルディスプレイ材料 |

| 電気絶縁 |

| 構造用樹脂 |

| 太陽電池 |

| 照明デバイス |

| その他の用途 |

| 電子機器 |

| 航空宇宙・防衛 |

| 太陽エネルギー |

| 自動車 |

| 医療 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | フレキシブルディスプレイ材料 | |

| 電気絶縁 | ||

| 構造用樹脂 | ||

| 太陽電池 | ||

| 照明デバイス | ||

| その他の用途 | ||

| エンドユーザー産業別 | 電子機器 | |

| 航空宇宙・防衛 | ||

| 太陽エネルギー | ||

| 自動車 | ||

| 医療 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

2026年のフッ素化ポリイミド市場規模と期待される成長率は?

フッ素化ポリイミド市場規模は2026年に12億8000万米ドルに達し、CAGR 5.21%で2031年には16億5000万米ドルに達する見込みです。

収益をリードする用途セグメントはどれですか?

フレキシブルディスプレイ材料が2025年に38.46%のシェアをリードしており、折りたたみ式および巻き取り式OLEDプロダクトでの多用を反映しています。

最も急速に拡大しているエンドユーザー産業はどれですか?

太陽エネルギーが最も高い成長を示しており、軌道上および砂漠型太陽光発電プロジェクトの増加に伴い、2031年にかけてCAGR 6.41%を達成する見込みです。

アジア太平洋がフッ素化ポリイミド需要において優位を占める理由は何ですか?

OLEDパネル施設、半導体パッケージングハブ、5Gネットワークロールアウトの共同立地により、アジア太平洋は2025年の金額ベースで49.28%を占め、継続的な規模の優位性を持っています。

PFAS規制は生産者にどのような影響を与えていますか?

米国のCERCLA指定とEUの包括的PFAS規制提案により、コンプライアンスコストが増加し、製品承認のタイムラインが延長され、生産能力の処方変更または移転が促される可能性があります。

最終更新日: