北米フルオロポリマー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

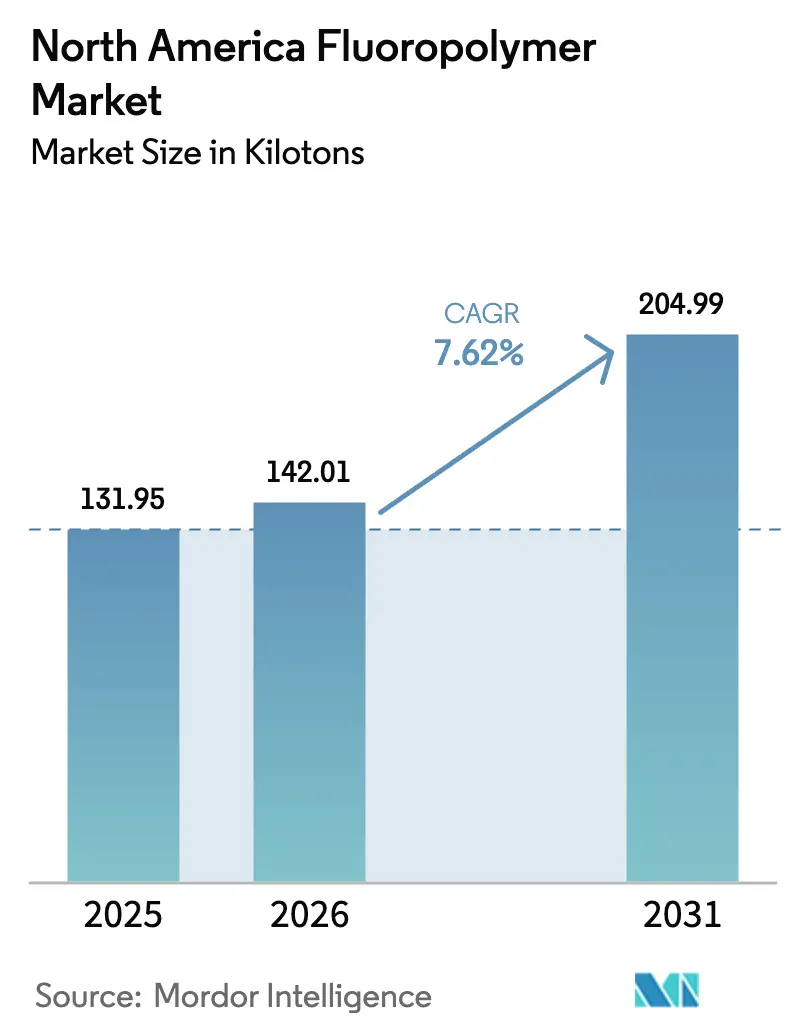

| 基準年の市場規模 (2025) | 131.95 キロトン |

| 市場取引高 (2026) | 142.01 キロトン |

| 市場取引高 (2031) | 204.99 キロトン |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フルオロポリマー市場分析

北米フルオロポリマー市場規模は2026年に142.01キロトンと推定され、2025年の131.95キロトンから成長し、2031年の予測値は204.99キロトンとなっており、2026年から2031年にかけてCAGR 7.62%で成長しています。半導体製造装置、航空宇宙部品、および耐食性化学処理設備からの持続的な需要が、域内での環境規制強化が進む中においても数量拡大の基盤となっています。各最終ユーザーがコスト変動よりも化学的不活性、熱安定性、誘電強度といった性能特性を重視するため、プレミアム価格決定力は維持されています。同時に、CHIPSおよびサイエンス法に基づく連邦補助金、持続的な電気自動車(EV)投資、および航空宇宙機材の段階的更新が、北米フルオロポリマー市場の成長軌道を一体となって強化しています。PFAS対応コストおよびホタル石価格の変動に起因する供給側の制約は複雑性を加えているものの、大手コンバーターの設備投資計画を頓挫させるには至っていません。

主要レポートのポイント

- サブ樹脂タイプ別では、PTFEが2025年の北米フルオロポリマー市場シェアの49.12%を占めました。PVDFは2031年にかけてCAGR 16.74%で拡大する見込みであり、最も成長の速いサブ樹脂セグメントとなっています。

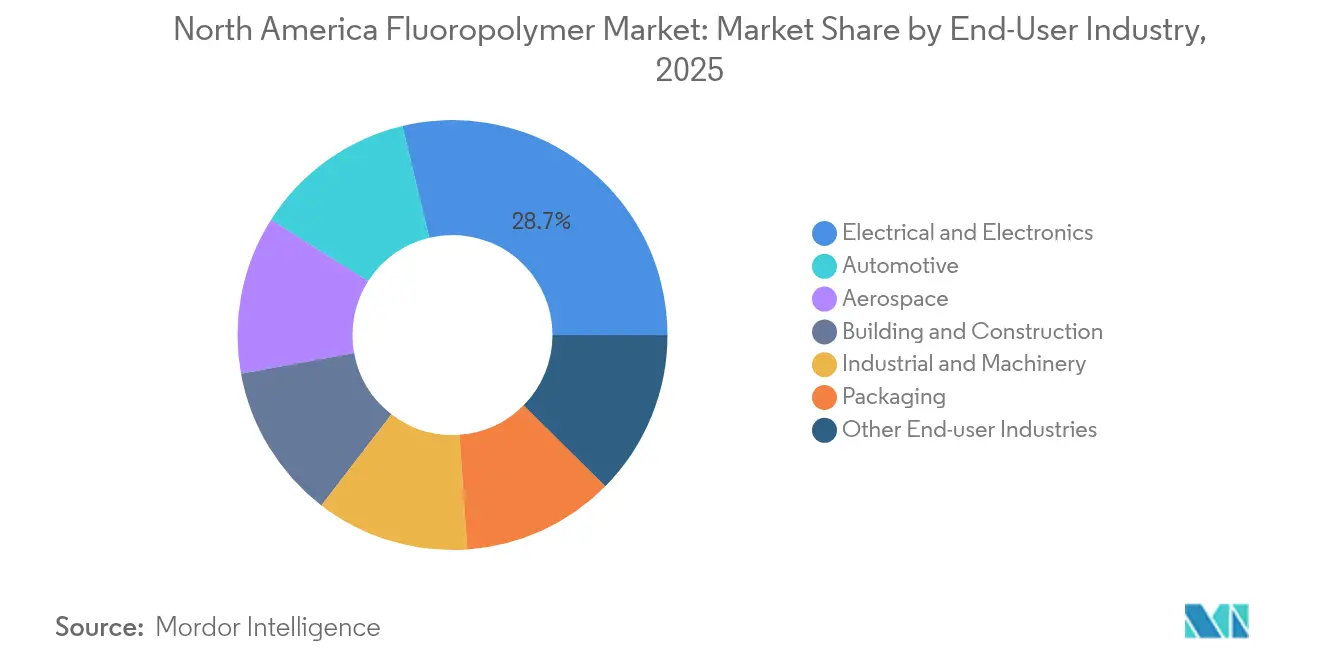

- 最終ユーザー産業別では、電気・電子セグメントが2025年の売上高シェア28.74%でトップとなりました。自動車向け用途は2031年にかけてCAGR 12.61%で拡大すると予測されています。

- 地域別では、米国が2025年の地域内数量の90.32%を占め、2031年にかけてCAGR 7.77%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米フルオロポリマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気・電子需要の拡大 | +2.10% | 米国中心、カナダへの波及 | 中期(2~4年) |

| 自動車・航空宇宙の軽量化 | +1.80% | 北米全域、メキシコ製造拠点に重点 | 長期(4年以上) |

| 化学処理用耐食性設備の成長 | +1.40% | 米国ガルフコースト、アルバータ州オイルサンド | 中期(2~4年) |

| 米国半導体ファブ建設(CHIPSアクト) | +1.90% | 米国集中 | 短期(2年以内) |

| データセンター向け電線・ケーブル需要の拡大 | +0.90% | 北米全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気・電子需要の拡大

半導体製造装置は北米フルオロポリマー市場において単一の最高付加価値用途であり、汚染閾値が10 ppb未満に設定されているため、超高純度PTFEおよびPFAコンポーネントは通常50 USD/kgを超える価格で取引されています[1]半導体産業協会、「CHIPSアクト実施進捗レポート2024」、sia.org 。CHIPSアクトの390億USD規模のインセンティブプールは、アリゾナ州、テキサス州、オハイオ州にわたる23の新規ファブに資金を提供しており、それぞれが流体ハンドリングおよびウェーハ処理モジュール向けにクリーンルームグレードのフルオロポリマーを200~300トン組み込んでいます。Taiwan Semiconductor Manufacturing Companyのアリゾナ複合施設だけでも、両製造ラインが定格能力に達した時点で年間約450トンのETFEおよびPFAチューブを消費する見込みであり、ISO 14644認定施設を持つ地域コンバーターに有利なローカルサプライチェーンを強化しています。MicrosoftおよびAmazon Web Servicesによる並行するデータセンター建設は、閉鎖型サーバーホールの厳格な煙毒性基準を満たすETFEジャケットケーブルへの二次的な需要を加えています。結果として、電子機器顧客は原材料価格の変動の中においても長期供給契約の締結を継続しており、資格認定済みフルオロポリマーメーカーのマージン安定性を維持しています。

自動車・航空宇宙の軽量化

急速な電動化がリチウムイオン電池セパレーターおよびバインダーへのPVDF採用を促進しており、Tesla Model S 1台あたり約12 kgの電池グレードPVDFが使用されています。General Motorsは2025年までにEVサプライチェーンの現地化に350億USDを拠出すると表明しており、バインダー、セパレーター、電線被覆配合向けに北米フルオロポリマーサプライヤーを優先する複数年調達契約を締結しています。航空宇宙分野では、−100℃から+260℃の飛行サイクル極限に耐えるためPTFEおよびPFAシールが従来のエラストマーに代わって採用が続いており、Boeingの737 MAX生産ランプアップとAirbus A321XLRの型式証明取得が、これらの材料の年間数量成長を4~5%に維持しています。モビリティ最終市場の二重の上昇傾向により、PVDFおよび高性能PTFEグレードの受注視認性が高まり、既存樹脂メーカーにとって能力増強の論理が強化されています。

化学処理用耐食性設備の成長

米国ガルフコーストおよびアルバータ州オイルサンドの石油化学オペレーターは、計画外のダウンタイムを抑制するためにフルオロポリマーの改修工事を加速させています。ExxonMobilの20億USD規模のベイタウン製油所アップグレードでは、ステンレス鋼代替品と比較してサービス寿命を最大12年延長するPTFEライニングリアクターおよびETFEコーティング熱交換器を組み込んでいます。Suncor Energyは、ビチューメン希釈ユニットのフローラインをPVDFライニングに切り替えた後、配管交換頻度が40%減少したと報告しています。これらの事例は、スポット樹脂価格が急騰した場合でも安定した調達を支える総所有コストの論理を裏付けています。

米国半導体ファブ建設(CHIPSアクト)

CHIPSアクトは建設ラッシュを引き起こしており、その近期の材料発注は半導体グレードPTFE、ETFEおよびPFAチューブの購買注文にすでに反映されています。IntelのオハイオプロジェクトはPhase 1だけで125トンのPTFEウェットエッチチューブと80トンのPFAフィッティングについて3社の国内サプライヤーを事前認定しています。初期段階の需要は非常に集中しているため、認定在庫は数日以内に通常売り切れ、サプライヤーは産業グレード品の300~400%のプレミアムを設定することが可能となっています。フェニックスから半径500マイル以内に新規ファブが地理的に集積していることで、ドア・ツー・ドアの輸送期間が45日を超えるアジア輸出業者の参入障壁がさらに高まっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PFAS規制の強化 | -1.70% | 米国連邦・州ごとの変動 | 中期(2~4年) |

| ホタル石・原材料価格の変動 | -1.20% | 北米全域 | 短期(2年以内) |

| 地域住民訴訟および許認可上の障壁 | -0.80% | 米国集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFAS規制の強化

環境保護庁はPFOAおよびPFOSをCERCLAの下で有害物質として指定し、メーカーに対して汚染修復の資金提供および1サイトあたり最大5,000万USDの費用がかかる高度排出抑制システムの設置を義務付けています[2]環境保護庁、「PFAS汚染からコミュニティを守るための全国飲料水基準」、epa.gov 。Chemoursはフェイエットビルワークスにおける過去のPFAS排出に対して累計12億USDの負債を計上しており、現在はすべてのフルオロポリマー請求書に8~12%の環境サーチャージを課し、川下顧客に完成品の再価格設定を迫っています。即時の生産停止は発生していないものの、州当局者が地下水影響モデリングを要求するため、プロジェクト推進者は許認可タイムラインに通常6~9ヶ月を追加しています。財務的な柔軟性を欠く小規模プロセッサーは能力増強計画を縮小しており、北米フルオロポリマー市場における実効供給が削減されています。

ホタル石・原材料価格の変動

中国は世界のホタル石輸出の大部分を支配しており、2024年のクォータ削減により北米バイヤーの平均着地コストが4ヶ月以内に35%急騰しました。Arkemaは既存契約に対して原料価格上昇を十分に速く転嫁できなかったため、第3四半期に4,500万USDのマージン圧縮を報告しています。メキシコでの鉱山開発拡大により2026年までには圧力が緩和される可能性がありますが、18~24ヶ月のリードタイムにより、それまでの間コンバーターは繰り返される原材料価格変動を乗り越えなければなりません。フォワード市場の流動性が低いためヘッジ戦略の選択肢は限られており、コストプラスモデルが変動に対する主要な緩衝手段となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:PTFEの優位性はPVDFのイノベーションの挑戦に直面

PTFEは2025年に北米フルオロポリマー市場シェアの49.12%を維持し、200℃超の酸に材料をさらす半導体ウェットエッチシステムおよび化学処理リアクターへの深い定着に支えられました。PTFEの北米フルオロポリマー市場規模は、新規ファブがチューブ、フィッティング、バルブボディ全体に150~200トンのPTFEを導入することで、2031年までに96.1キロトンに達すると予測されています。PTFEの超低誘電率は高周波レーダーアレイも支援しており、予測期間を通じて防衛電子機器からの増分需要を守っています。PTFEの既存の優位性が価格安定性をもたらしている一方で、従来の乳化重合界面活性剤への規制の注目により、メーカーは非PFAS処理ルートの加速を余儀なくされています。そのため、能力のボトルネック解消は、水性界面活性剤を回避し廃水処理負荷を軽減するメルトグラニュールグレードに焦点が当てられています。

PVDFは、次世代EVプラットフォームにおいて電池グレード配合が300 Wh/kgのセルエネルギー密度を実現するため、北米フルオロポリマー市場において最も速いペースであるCAGR 16.74%で2031年に向けて推移しています。Tesla、FordおよびGeneral Motorsが合計600万台の年間EV生産を目標とする中、北米フルオロポリマー市場のPVDF規模は2031年までに36.9キロトンを超えると予測されています。モビリティ以外では、PVDFの建築用コーティングが30年の耐候性保証を提供し、ハリケーンの影響を受けるガルフ州の商業屋根改修プロジェクトからの需要を拡大させています。コポリマー性PVDF-HFP(ヘキサフルオロプロピレン)などの特殊グレードは、全固体電池における固体電解質界面安定化のための溶媒ウィンドウをさらに広げており、セパレーター密度が低下した場合でもPVDFのイノベーションパイプラインが堅固に維持されることを保証しています。これらのベクターが総体的にPTFEの数量上の優位性を侵食し、より多様化された樹脂ミックスを育成しています。

最終ユーザー産業別:電子機器のリーダーシップは自動車の加速に挑戦される

電子・電気用途は2025年の数量の28.74%を占め、北米フルオロポリマー市場のヒエラルキーのトップに位置しています。現在の先端リソグラフィ工程は金属イオン汚染を防ぐためにフルオロポリマー供給ラインを仕様として要求しており、ハイパースケールデータセンターの建設では閉鎖型サーバーホールの煙毒性規制を満たすETFEジャケットカテゴリー6aケーブルを採用しています。現在のファブ建設サイクルがピークを迎えると、外側の年における成長率は正常化しますが、改修スケジュールおよびプロセスノードの移行が継続的な需要を持続させるはずです。

自動車需要はCAGR 12.61%で上昇しており—追跡している垂直市場の中で最速—これはEV電池セパレーター、バインダーシステム、および高温ワイヤーハーネスが熱暴走基準を満たすためにPVDFおよびETFEに依存しているためです。中型SUVの電池パック1台あたり8~12 kgのフルオロポリマーコンテンツが組み込まれており、軽量なETFEの絶縁体はPVCと比較してハーネス質量を最大20%削減し、走行距離を直接延長します。USMCA原産地規則に基づき米国、カナダおよびメキシコの工場がセルおよびモジュールの生産を現地化するにつれ、樹脂メーカーは8週間の海上輸送サイクルに直面するアジアサプライヤーに対して物流上の優位性を得ます。そのため、北米フルオロポリマー産業の自動車パイプラインは、内燃機関車の数量が横ばいになったとしても、少なくとも2031年まで二桁成長を支援します。

地域分析

米国は2025年の地域消費の90.32%を占め、半導体ファブ、専門化学コンプレックス、および航空宇宙組立ライン群の密集を反映しています。CHIPSアクトの下での総額527億USDの連邦インセンティブはすでに2,000億USDの民間ウェーハ製造投資を引き出しており、それぞれが調達期間内に資格認定できるオフショアサプライヤーがほとんど存在しない超純粋フルオロポリマー流体ハンドリングシステムを必要としています。PFAS対応コストはノースカロライナ州やウェストバージニア州などの州で最も高いものの、ティア1顧客が環境サーチャージを負担するため工場閉鎖は限定的です。北米フルオロポリマー市場はそのため、国内コンテンツルールと近接性の優位性に支えられ、CAGR 7.77%で2031年まで成長する米国中核を維持しています。

カナダはオイルサンド上流操業とニッチな航空宇宙サプライチェーンを基盤とした、控えめではあるものの回復力のあるシェアを貢献しています。アルバータ州でのPVDFライニングパイプラインへの切り替えに関するSuncorの報告は、規模ベースが小さいにもかかわらず、メンテナンス支出の40%削減を実証し、費用対効果の根拠を強化しています。Bombardierのリージョナルジェットプログラムは、高高度の熱変動に耐えるFEPおよびPFAワイヤーバンドルへの需要を維持しています。数量は米国レベルに及ばないものの、カナダのバイヤーは輸送回廊が天候不順に直面する冬季の納入を確保するためにジャストインタイムデリバリーに10~15%のプレミアムを支払うことが多く、地域ディストリビューターにとって健全なマージンを支援しています。

メキシコの成長ベクターはUSMCAの下でのEV組立の現地化に起因しています。General MotorsのラモスアリスペへのUSMCA関税免除取得のため北米域内で調達されるPVDFセパレーターおよびETFEハーネスに対して10億USDの設備改修投資の調達予算を割り当てています。国内の樹脂重合ノウハウは限られており、需要はコンポーネント製造のために南部に輸送される前に半製品形状を押出成形する米国工場に向けられています。新しい電池セルジョイントベンチャーが稼働するにつれて、メキシコのフルオロポリマー消費はカナダを上回る可能性がありますが、半導体への露出が低いことでシェアは制約されたままです。

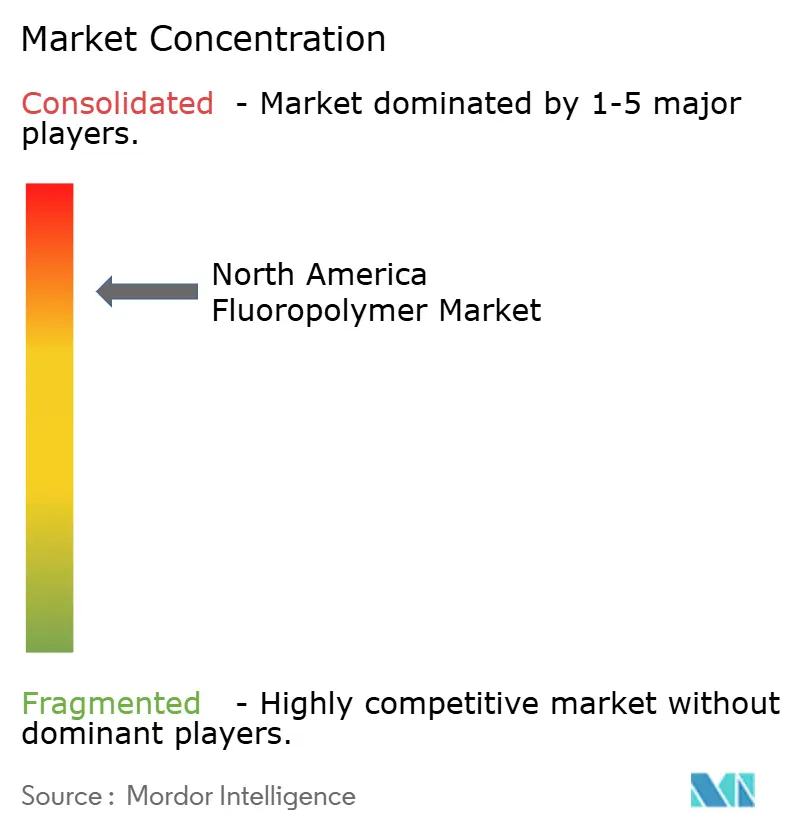

競争環境

北米フルオロポリマー市場は高度に集約された集中度を示しています。Chemoursは自社のホタル石誘導体と広範なテフロンポートフォリオを通じてPTFEのリーダーシップを守り、原料不足時でも半導体OEMへの優先的な配分を可能にしています。Arkemaは最大の地域PVDF拠点を支配しており、フッ素界面活性剤を省略しながら電気化学的安定性を犠牲にしないKynar HSV 900電池グレードを特定のターゲットとして、カルバートシティの生産能力を15%増強するために2,000万USDを投資しています。Daikinは長い認証サイクルを規定する航空宇宙および防衛プライムコントラクターに働きかけるために日本式のプロセス規律を活用し、複数年の供給契約を確保しています。

戦略的なプレイブックはサステナビリティ認証の強調をますます重視しています。Chemours、3MおよびDaikinはそれぞれ、生体蓄積リスクを軽減する短鎖またはポリマー性代替品により長鎖界面活性剤を置き換えることを目的として、PFAS排出削減の研究開発に1億~2億USDを投じています。Syensqoによるソルベイの特殊ポリマー資産の最近の買収は、医療機器および3Dプリンティングパウダーへの最終市場の多様化を加速させ、特定の単一の垂直市場における景気循環的な低迷に対してヘッジをかけています。価格メカニズムはホタル石ベンチマークに連動した四半期ごとのインデックス制度に向かう傾向にある一方、半導体グレード製品は厳格な検証ハードルにより付加価値プレミアムを維持しています。

M&Aの見通しは、純粋な能力拡大よりも用途の専門知識または地理的隣接性をもたらすボルトオン型の案件を優先しています。2024年にCERCLA改正の下で高額のコンプライアンス負債が表面化したことでプライベートエクイティの関心は低下しているものの、インフラファンドは米国中西部の電池回廊に連結したPVDFのグリーンフィールドプロジェクトを評価しています。知的財産の障壁は依然として強固であり、樹脂配合レシピ、焼結プロファイル、およびクリーンルーム押出プロトコルが独自の地位を持ち、後発参入者の速やかな参入を制限しています。競争方程式は従って、環境スチュワードシップと2年を超える可能性がある最終ユーザーの認定リードタイムとのバランスを取ることに依拠しています。

北米フルオロポリマー産業のリーダー企業

3M

AGC Inc.

Arkema

Daikin Industries Ltd.

The Chemours Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Arkemaは、同社の科学者およびエンジニアが、電池用途向けのフッ素界面活性剤フリーソリューションであるKynar HSV 900 PVDFの革新的な開発に対して、米国化学会(ACS)からの賞を受賞したと発表しました。この賞はEモビリティセクターにおけるイノベーションとサステナビリティへのArkemaのコミットメントを反映しています。

- 2025年2月:Arkemaは、約2,000万USDの投資に支えられ、米国ケンタッキー州カルバートシティの施設においてPVDF生産能力を15%拡大する計画を発表しました。この取り組みは、市場成長に応えてグローバルPVDF拠点を強化するグループの戦略に沿ったものです。

北米フルオロポリマー市場レポートの調査範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が最終ユーザー産業のセグメントとしてカバーされています。エチレンテトラフルオロエチレン(ETFE)、フッ素化エチレン-プロピレン(FEP)、ポリテトラフルオロエチレン(PTFE)、ポリビニルフルオリド(PVF)、ポリフッ化ビニリデン(PVDF)がサブ樹脂タイプのセグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレン-プロピレン(FEP) |

| ポリテトラフルオロエチレン(PTFE) |

| ポリビニルフルオリド(PVF) |

| ポリフッ化ビニリデン(PVDF) |

| その他のサブ樹脂タイプ |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終ユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| サブ樹脂タイプ別 | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレン-プロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオリド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 最終ユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他の最終ユーザー産業 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 最終ユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、およびその他が、フルオロポリマー市場において考慮される最終ユーザー産業です。

- 樹脂 - 本調査の範囲において、ポリテトラフルオロエチレン、ポリフッ化ビニリデン、ポリビニルフルオリド、フッ素化エチレン-プロピレン、エチレンテトラフルオロエチレンなど、一次形態のバージンフルオロポリマー樹脂が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗や損傷に容易に耐えることができます。このポリマーは歯車、軸受け、バルブコンポーネントなどの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。この材料は特殊な配合によって屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムはプラスチックの層を表面に堆積させ、固化してその表面からフィルムを除去することによって製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることがあります。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態があります。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために合わせられます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子内のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックのDPはしばしば数千に達します。 |

| 分散体 | ある物質を別の物質の溶液または懸濁液として作るために、ある物質の細かく凝集した固体粒子が液体または別の物質に分散されて分散体を形成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは樹脂マトリックスに埋め込まれたガラス繊維から作られる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは繊維で強化されたポリマーマトリックスから作られる複合材料です。繊維は通常ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これはセルロース系プラスチックの基材であり、通常は不均一な表面を持つ乾燥した剥離した断片です。 |

| フルオロポリマー | これはフルオロカーボンベースのポリマーであり、複数の炭素-フッ素結合を持ちます。溶剤、酸、および塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。代表的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、当初はデュポン社のアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量、耐熱性、強固な合成芳香族ポリアミド材料のいずれかのグループはアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| 積層体 | 圧力と熱の下で接合された順次の材料層から構成される構造または表面であり、所望の形状と厚さに積み上げられます。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。融点が高く、化学薬品および様々な液体に耐性があります。 |

| PETプリフォーム | プリフォームはその後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは所望の特性を達成するために溶融状態でポリマーと添加剤を混合および/またはブレンドすることによってプラスチック配合を調製することから成ります。これらのブレンドは通常フィーダー/ホッパーを通じて固定セットポイントで自動投入されます。 |

| プラスチックペレット | プラスチックペレット(プリプロダクションペレットまたはナードルとも呼ばれる)は、ほぼすべてのプラスチック製品の基礎的な構成要素です。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートから成るポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えずに再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクル済みまたは既使用の材料よりも価値が高いと考えられる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)が、デスクリサーチおよび文献レビューと一次専門家からのインプットに基づいて関連する変数・要因群から選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 強固な予測手法を構築するため、ステップ1で特定された変数および要因が入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は調査対象市場の全体的なピクチャーを生成するため、様々な階層および機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース&サブスクリプションプラットフォーム