フルオロエラストマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

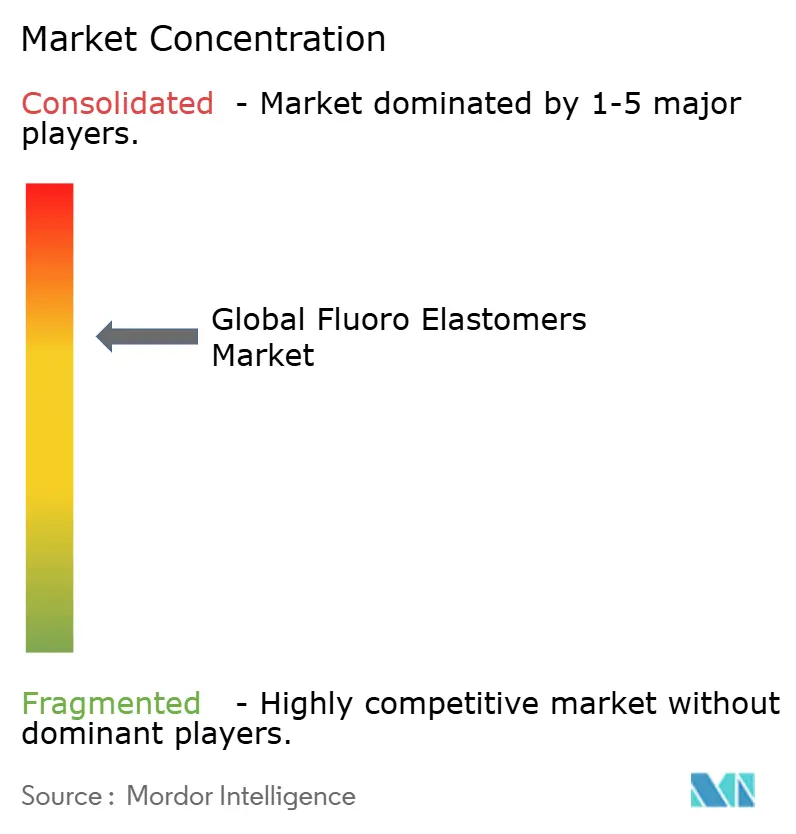

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルオロエラストマー市場分析

フルオロエラストマー市場規模は2026年に18億5,000万米ドルと推定され、2025年の17億5,000万米ドルから成長し、2031年には24億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.99%で成長します。バッテリー電気自動車への持続的なシフト、小型衛星コンステレーションの普及、半導体製造における絶え間ないスケールアップが、高性能シールへの需要を上昇軌道に乗せ続けています。炭素-フッ素結合が極端な温度、強力な化学物質、急速な熱サイクルに耐えるため、フルオロエラストマーは失敗が許されない用途においてデフォルトの選択肢であり続けています。自動車メーカーは現在、バッテリー冷却回路における誘電体流体の漏れを防ぐためにVitonおよびKalrez化合物を指定しており、半導体メーカーは3 nmプロセスノードを保護するために低アウトガス性のパーフルオロエラストマーに依存しています。同時に、より高温・深部の油層の探査がエネルギー操業における高温シールニーズを拡大しています。欧州でのPFAS規制案は規制上の不確実性をもたらしていますが、一方で従来の化学物質を使用せずに性能上の優位性を維持する非フルオロ界面活性剤製造技術への投資を加速させています。

レポートの主要ポイント

- 製品タイプ別では、フルオロカーボンエラストマーが2025年のフルオロエラストマー市場シェアの61.02%を占めてトップとなり、パーフルオロエラストマーは2031年にかけてCAGR 6.98%で拡大する見込みです。

- 用途別では、Oリングおよびシールが2025年のフルオロエラストマー市場規模の44.02%を占め、「その他用途」カテゴリーは2031年にかけてCAGR 7.67%が見込まれます。

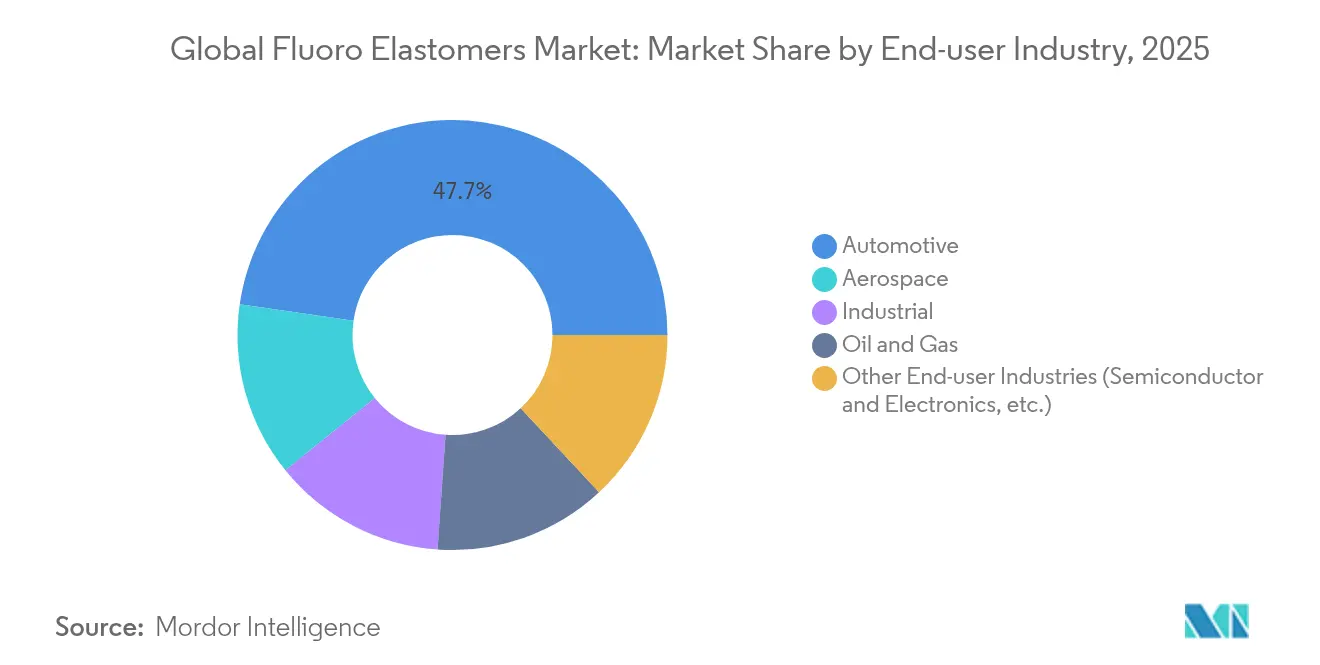

- 最終用途産業別では、自動車・輸送が2025年のフルオロエラストマー市場において収益シェア47.72%を占め、その他の最終用途産業がCAGR 7.42%で最も速い成長を示しています。

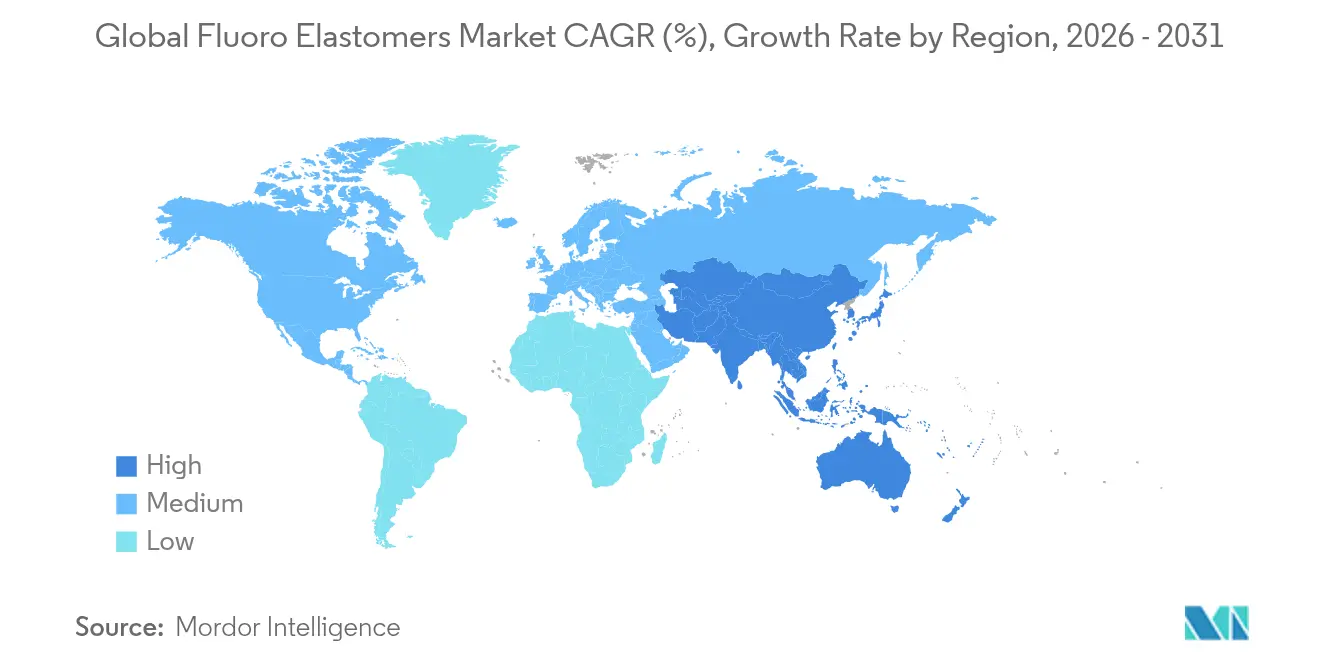

- 地域別では、アジア太平洋が2025年のグローバルフルオロエラストマー市場の45.63%を占め、2031年にかけてCAGR 7.02%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフルオロエラストマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV熱管理シール需要の急増 | +1.8% | グローバル、中国・欧州・北米での早期成長 | 中期(2~4年) |

| 航空宇宙・新宇宙推進シールへの需要拡大 | +1.2% | 北米・欧州が中核、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| 半導体プロセスシールへの需要増加 | +1.5% | アジア太平洋が中核、北米へのスピルオーバー | 短期(2年以内) |

| 石油・ガス産業における利用拡大 | +0.8% | グローバル、中東・北米に注力 | 中期(2~4年) |

| 再生可能エネルギーインフラの拡大 | +0.7% | グローバル、欧州・中国での早期成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV熱管理シール需要の急増

電気自動車のバッテリーパックは、短絡のリスクなしに熱を放散できる誘電体流体を循環させる高度な液体冷却ループに依存しています。Vitonおよび類似化合物で製造されたシールは、ポリアルファオレフィン系冷却剤に1,000時間浸漬後の膨潤を5%未満に抑え、シリコーンおよびEPDMの代替品を上回る性能を発揮します。中国のGB29743.2規格に基づいて配合されたPrestonの低導電性冷却剤は、化学的な更新がシール仕様を新たな閾値へと押し上げる様子を示しています。自動車メーカーはバッテリー保証を10年に延長しており、−30℃以下および150℃以上で引張強度を維持するパーフルオロエラストマーが不可欠となっています。グローバルEV生産が2025年に2,500万台を超えるにつれ、OEMの調達チームは高純度パーフルオロエラストマー化合物の複数年供給契約を締結し、フルオロエラストマー市場の主要な成長柱を固めています。

航空宇宙・新宇宙推進シールへの需要拡大

商業打ち上げプロバイダー、衛星メーカー、防衛主要企業は、ヒドラジンや液体酸素などの推進剤に耐えながら−200℃から+300℃のサイクルに対応するパーフルオロエラストマーシールを指定しています。DuPontのKalrezグレードは現在、1,800種類以上の流体との化学的適合性を保証し、宇宙船の生命維持ラインおよび極低温供給システムにおけるミッションクリティカルな漏れ経路を低減しています[1]DuPont、「Kalrez高性能パーフルオロエラストマー」、dupont.com。航空分野では、軽量ターボチャージャーおよび持続可能な航空燃料供給モジュールがVitonへの依存を高め、メンテナンス頻度を抑制しています。再使用可能な打ち上げ機1機には1,200個以上の個別Oリングが含まれる場合があり、打ち上げ頻度の加速に伴い材料需要が倍増しています。その結果、航空宇宙プログラムはフルオロエラストマー市場への長期的な需要を増幅させています。

半導体プロセスシールへの需要増加

5 nm未満のノード生産では、超高真空チャンバー内で攻撃的なフッ素および塩素プラズマ化学が使用されます。わずかなアウトガスでもフォトレジストパターンを汚染するため、ファブはKalrez Spectrum 7375部品を300℃連続動作および総質量損失20 ppm未満で認定しています。Greene Tweedの新しい韓国工場は地元ファブのリードタイムを短縮しながら、単一地域の供給リスクからの分散を図っています。AIアクセラレーターおよび先進パッケージングラインが普及するにつれ、パーフルオロエラストマーシール需要はエッチング、成膜、またはCMPの各ステップが追加されるたびに拡大し、フルオロエラストマー市場の安定した成長チャネルを強化しています。

石油・ガス産業における利用拡大

延長リーチ坑井は坑底温度が200℃を超えることが多く、エラストマーはサワーガスおよび超臨界ブラインにさらされます。フィールドデータによると、Kalrezパーフルオロエラストマーは高圧・高温坑井完成における50,000回のVリング展開でシール故障ゼロを達成しています。James Walkerの化合物配合は、架橋密度とフッ素含有量のバランスを取ることで急速ガス減圧に対応し、15 k psiサービスにおける膨れリスクを軽減しています。オペレーターがより深い油層を開発し、増進石油回収化学を採用するにつれ、フルオロエラストマー市場はエネルギー生産において耐久性のある顧客基盤を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い材料・配合コスト | -0.9% | グローバル、価格感応度の高い市場で顕著 | 短期(2年以内) |

| 原料供給の変動性 | -0.6% | グローバル、アジア太平洋製造に集中 | 中期(2~4年) |

| 循環経済リサイクル義務 | -0.4% | 欧州が中核、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い材料・配合コスト

フルオロエラストマーの製造は、標準的な石油化学原料に対してプレミアム価格で取引されるフッ素化モノマーに依存しています。厳格なプロセス管理と独自の硬化パッケージがさらに転換コストを押し上げ、低マージン部品への普及を制限しています。天然ゴムのグローバルな不足がより広いエラストマー市場全体の価格圧力を延長し、性能上の利点が明確な場合でもコスト感応度を強化しています。これに対抗するため、サプライヤーはライフサイクルコスト削減を強調しています。10,000稼働時間定格の1つのギアボックスシールは、NBR同等品の2~3個を置き換えることが多いです。Vamacなどのハロゲンフリーエチレンアクリル代替品が中温用途に浸透し、フルオロエラストマー市場の潜在的な数量成長を圧迫しています。

原料供給の変動性

ヘキサフルオロプロピレンオキシドダイマー酸および関連中間体の生産は地理的に集中しています。貿易摩擦、不可抗力、またはパンデミック時の操業停止はいずれも在庫に波及し、20~30%のスポット価格急騰を引き起こします。PFAS加工助剤に対する規制上の精査が調達リスクを高め、Greene Tweedのような企業はサプライチェーンのデュアル認定と地域バッファー在庫の構築を余儀なくされています。非フルオロ界面活性剤重合プラットフォームの展開に向けた継続的な取り組みは有望ですが、まだ完全な能力には達しておらず、フルオロエラストマー市場は断続的な原材料ショックにさらされたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パーフルオロエラストマーがイノベーションを牽引

フルオロカーボンエラストマーは2025年のフルオロエラストマー市場シェアの61.02%を維持し、自動車燃料ラインコネクター、精製所ガスケット、一般産業機器における定着した使用に支えられています。その広い加工ウィンドウにより、部品サプライヤーは特殊な工具を使用せずに大量生産のタクトタイムを満たすことができます。しかし、数量リーダーシップは最高成長を意味するわけではありません。パーフルオロエラストマーは2031年にかけてCAGR 6.98%で拡大し、従来のフルオロカーボン限界を超えるシール仕様を要求する半導体クリーンルームおよび再使用可能な打ち上げ機によって触媒されています。この成長ベクトルは、10年末までにフルオロエラストマー市場規模全体へのパーフルオロエラストマーセグメント貢献として約6億1,300万米ドルに相当します。

需要加速は新しい製造方法からも生じています。SolvayのTecnoflon NFSプロセスはPFAS界面活性剤を排除しながら同一の圧縮永久ひずみ保持を実現し、性能を犠牲にすることなく欧州の政策上の不確実性に対応しています。大型ファブが化学的透過を兆分の一単位でシミュレートするにつれ、非汚染性パーフルオロエラストマーは低コスト品に対して価値を高めています。一方、フルオロシリコーンエラストマーはより小さなニッチを占めていますが、−60℃の柔軟性がジェット燃料耐性を満たす航空宇宙環境制御システムでは不可欠であり続けています。サプライヤーはビスフェノール硬化システムを高度化して高度圧力での弾性率を向上させ、より広いフルオロエラストマー市場内で安定した収益源を確保し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:特殊部品が勢いを増す

Oリングおよび標準プロファイルシールは2025年のフルオロエラストマー市場規模の44.02%を占め、支配的な用途カテゴリーとなっています。ティア1モールダーは、毎月数百万個の同一リングを生産する多数個取り金型を稼働させることで規模の経済を実現しています。単価は低いものの、半導体真空ドア、EVバッテリープレート、精製所ポンプシャフトなどの重要な操業では1アセンブリあたり数十個のシールが必要となるため、累積価値は高いままです。予測期間にわたり、標準化された部品はフルオロエラストマー市場の基本需要を支え続けるでしょう。

しかし最も速い勢いは「その他用途」バケットにあり、設計者が再生可能エネルギーおよび先進製造用途向けのカスタム形状を求めるにつれ、2031年にかけてCAGR 7.67%を追跡しています。洋上風力ギアボックスのラビリンスシールは現在、PTFEインサートとパーフルオロエラストマーエナジャイザーを組み合わせ、塩水環境での25年間のメンテナンス間隔を実現しています。太陽熱発電所では、フルオロエラストマーベローズが溶融塩ループを制御アクチュエーターから隔離しながら、350℃を超える日次熱サイクルに耐えています。FKMマトリックスにガラスマイクロファイバーをブレンドして圧縮弾性率を向上させたフロー電池ガスケットの急速プロトタイピングは、従来の流体シールニッチを超えてアドレス可能な市場を拡大し、フルオロエラストマー市場全体でイノベーションの回転を高く維持しています。

最終用途産業別:自動車を超えた多様化

自動車・輸送は2025年のフルオロエラストマー市場収益の47.72%を占め、従来の内燃機関燃料システムシールとEV冷却剤コネクターの増加に支えられています。プラットフォームのコスト管理努力は絶え間ないものの、ゼロ漏れに関する規制義務がプレミアム化合物の持続的な指定を促しています。しかし成長はその他の分野でより強くなっています。「その他最終用途産業」はCAGR 7.42%で上昇しており、クリーンルーム製造、精密医療機器、グリッドスケール蓄電ソリューションの普及を反映しています。半導体ファブだけで300 mmツールセット1台あたり3 kgを超えるパーフルオロエラストマーシールを消費する可能性があり、フルオロエラストマー市場に意味のある増分数量をもたらしています。

航空宇宙はシェアが小さいながらも、平均以上の単位マージンをもたらします。エネルギーインフラは、過酸化物硬化フルオロカーボンエラストマー膨張継手を必要とするLNG液化トレインから、化合物ブレンドが爆発的減圧と戦う洋上生産船まで、耐久性のある顧客セットであり続けています。これらの垂直市場が合わさって収益基盤を広げ、フルオロエラストマー市場の景気循環リスクを低下させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のフルオロエラストマー市場において収益シェア45.63%で支配的であり、地域需要は2031年にかけてCAGR 7.02%で上昇する見込みです。中国の半導体自給自足への推進は12インチファブへの持続的な投資を促し、各ファブは一桁ppmのアウトガス仕様を持つ数千個の高純度Oリングを必要としています。インドの自動車改革(地域バッテリー製造向けPLIインセンティブを含む)は、EV対応冷却剤シールの国内生産を促進しています。Gujarat Fluorochemicalsは今後4年間でバッテリー化学品能力拡大に60億米ドルを投じることを約束しており、フルオロポリマーサプライチェーンの長期的な地域統合を示しています。

北米は第2位にランクされ、成熟した航空宇宙プログラム、シェールオイル活動、先進ロジックファウンドリーの国内回帰に支えられています。CHIPS・科学法は地域ウェーハ能力を加速させ、パーフルオロエラストマー消費の短期的な急増に転換されています。さらに、メキシコ湾における米国深海開発がHPHT定格シーリングソリューションへの需要を強化しています。欧州のシェアは、特定のフッ素化中間体を制限する可能性のあるPFAS禁止案からの圧力に直面しています。James Walkerのようなメーカーは、用途ベースの適用除外を公に主張しながら、中程度の用途向けにPFASフリー化合物のパイロット試験を同時に進めています。 小規模な地域クラスターが増分成長を加えています。南米のプレソルト探査プログラムは高性能フルオロエラストマー隔離バルブを必要とし、中東は化学耐性シーリング材料から恩恵を受ける水素・アンモニア輸出インフラを目標としています。これらの地域を合わせると現在のフルオロエラストマー市場収益の10%未満を占めていますが、複数年にわたる資本プロジェクトパイプラインは2030年までに数量上昇への顕著な貢献を示唆しています。

競合状況

フルオロエラストマー市場は中程度に集約されており、DuPont、Chemours、Daikin Industries、3Mが垂直統合されたバリューチェーンとそれぞれ800以上の有効ファミリーを超える広範な特許ポートフォリオを通じて支配しています。これらのリーダーは規制リスクに対応するため、2024年から2025年にかけて非フルオロ界面活性剤製造へのシフトを進めており、その例としてChemoursがNavin Fluorineとのパートナーシップを通じてOpteon誘電体流体をインドの先進製造に統合していることが挙げられます。Solvay、LANXESS、Gujarat Fluorochemicalsなどの第2層プレーヤーは地域的優位性とコスト効率の高い原料を活用し、Eagle ElastomerやTrp Polymer Solutionsなどのニッチ企業はカスタム医薬品用途に注力しています。半導体認定競争は依然として激しく、複数年にわたる収益機会を提供しています。サプライチェーンの強靭性が優先事項であり、Greene Tweedが韓国で拡張し、James Walkerが急速プロトタイピング能力を強化しています。企業はデジタルツインと有限要素モデリングを活用して性能を最適化しコストを削減することが増えています。参入障壁は高いものの、アジアの増分能力追加は市場における地理的多様性の拡大を示しています。

フルオロエラストマー産業リーダー

3M

DAIKIN INDUSTRIES, Ltd.

AGC Chemicals Americas

The Chemours Company

Syensqo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DuPontは半導体・電子機器製造向けに新しいKalrezパーフルオロエラストマー部品を発売し、過酷な条件下でのシール性能の向上、漏れの低減、廃棄物の最小化を実現しました。このイノベーションはDuPontの持続可能性目標と一致し、効率的で高品質かつ環境に優しいソリューションをグローバルに提供するというコミットメントを強化しています。

- 2025年3月:Syensqoは独自の非フルオロ界面活性剤(NFS)技術を使用した高性能パーフルオロエラストマーの新シリーズTecnoflon FFKM NFSを発売し、持続可能性への需要に対応するとともに、半導体製造およびその他のセクター向けのパーフルオロエラストマー(FFKM)製品ラインナップを拡充しました。

グローバルフルオロエラストマー市場レポートの調査範囲

フルオロエラストマーは、硫黄で硬化できず、ビスフェノールで加硫する必要がある飽和ゴムです。熱と化学物質に対する耐性が非常に高いため、過酷な環境でよく使用されます。フルオロエラストマーの市場セグメントには、製品タイプ、用途、最終用途産業、地域が含まれます。製品タイプ別では、市場はフルオロカーボンエラストマー、フルオロシリコーンエラストマー、パーフルオロカーボンエラストマーにセグメント化されています。用途別では、市場はダイアフラム、バルブ、Oリング、シール・シーラント、その他用途にセグメント化されています。最終用途産業別では、市場は自動車、航空宇宙、石油・ガス、産業、その他最終用途産業にセグメント化されています。レポートはまた、主要地域にわたる14カ国のフルオロエラストマー市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(キロトン)ベースで行われています。

| フルオロカーボンエラストマー |

| フルオロシリコーンエラストマー |

| パーフルオロエラストマー |

| Oリング、シール・シーラント |

| ダイアフラム |

| バルブ |

| その他用途(ホース・チューブ等) |

| 自動車 |

| 航空宇宙 |

| 石油・ガス |

| 産業 |

| その他最終用途産業(半導体・電子機器等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ別 | フルオロカーボンエラストマー | |

| フルオロシリコーンエラストマー | ||

| パーフルオロエラストマー | ||

| 用途別 | Oリング、シール・シーラント | |

| ダイアフラム | ||

| バルブ | ||

| その他用途(ホース・チューブ等) | ||

| 最終用途産業別 | 自動車 | |

| 航空宇宙 | ||

| 石油・ガス | ||

| 産業 | ||

| その他最終用途産業(半導体・電子機器等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのフルオロエラストマー市場の予測値は?

フルオロエラストマー市場は2031年までに24億8,000万米ドルに達すると予測されています。

最も速く成長している製品タイプは何ですか?

パーフルオロエラストマーは半導体および宇宙推進用途により、2031年にかけてCAGR 6.98%で拡大しています。

フルオロエラストマーが電気自動車バッテリーにとって重要な理由は何ですか?

新しい誘電体冷却剤に耐え、氷点下温度での柔軟性を維持し、熱暴走を引き起こす可能性のある漏れを防ぎます。

欧州のPFAS規制は市場にどのような影響を与えますか?

規制案により特定グレードの供給が逼迫し、非フルオロ界面活性剤製造方法と代替化学品の開発が加速する可能性があります。

現在の需要をリードしている地域はどこですか?

アジア太平洋がグローバル収益の45.63%を占め、半導体およびEV投資に牽引されてCAGR 7.02%で成長しています。

最終更新日: