ポリイミド(PI)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

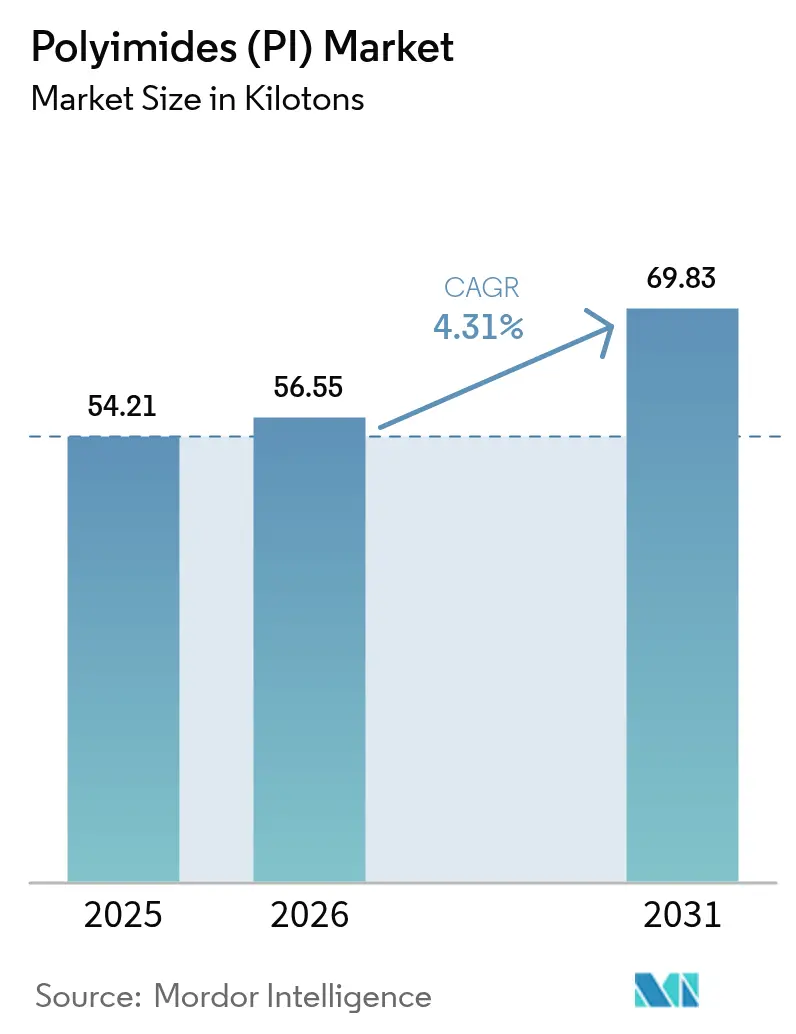

| 市場取引高 (2026) | 56.55 キロトン |

| 市場取引高 (2031) | 69.83 キロトン |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリイミド(PI)市場分析

ポリイミド市場規模は2025年に54.21キロトンと評価され、2026年の56.55キロトンから2031年には69.83キロトンへと成長すると推定されており、予測期間(2026年~2031年)のCAGRは4.31%です。折りたたみ式スマートフォン向けフレキシブルプリント回路、800ボルト電気自動車牽引モーター、宇宙分野の断熱シールドに対する需要の高まりが、加工コストを低減し光学要件を満たす溶融加工可能グレードおよび無色グレードへと材料仕様を再編しています。中国における地域的な生産能力の増強が価格障壁を侵食し続け、かつてポリエステルやポリアミドが主流であった用途にポリイミドが浸透しています。一方、航空宇宙、高周波5G/6G電子機器、エネルギー貯蔵分野のOEMは、260℃の動作環境と原子状酸素曝露に耐える超薄型または複合フィルムに対してプレミアムを支払っています。これらの多様なニーズが相まって、ポリイミド市場は特殊グレードがキログラム当たりの収益を高める、数量と価値が混在した成長パターンへと傾いています。

レポートの主要ポイント

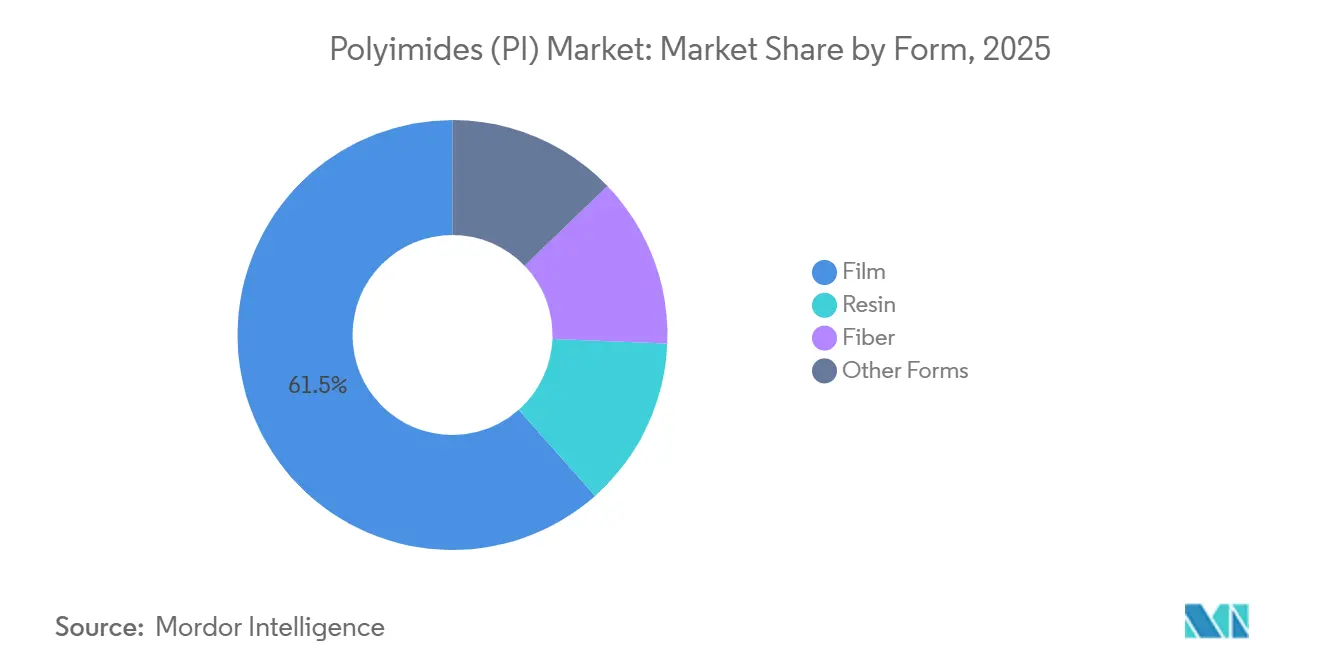

- 形態別では、フィルムが2025年のポリイミド市場シェアの61.55%を占め、2031年にかけてCAGR 5.12%で拡大しています。

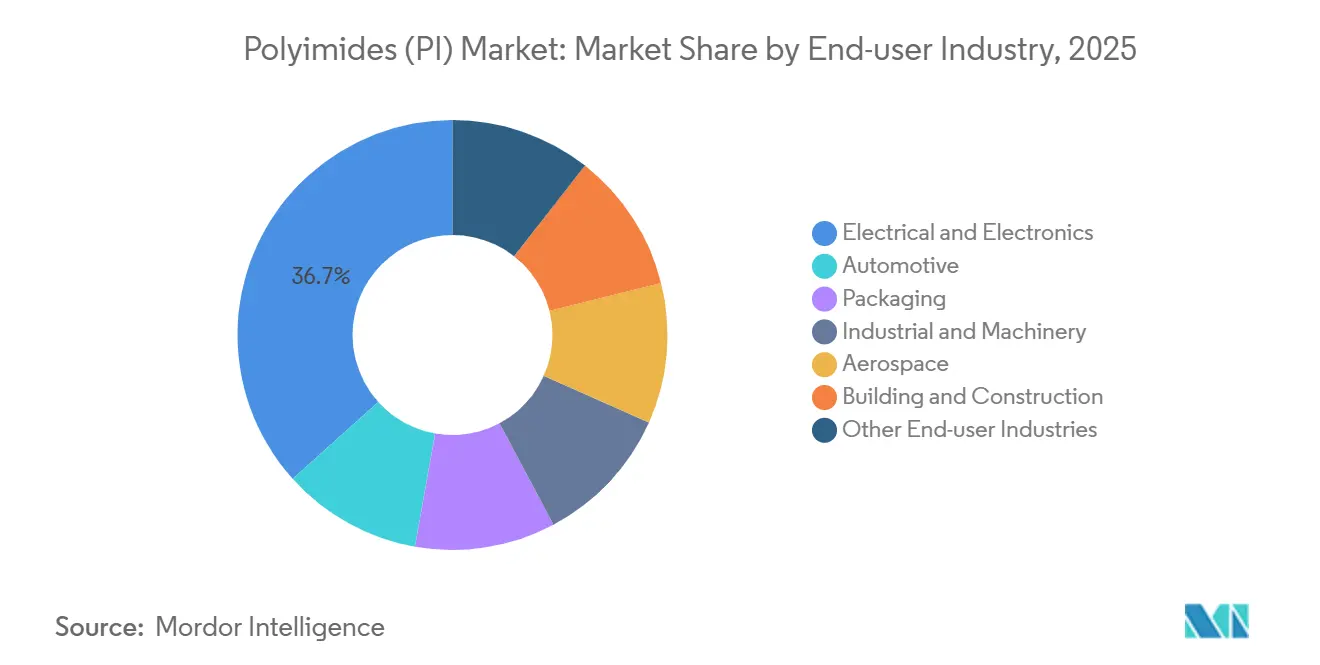

- 最終用途産業別では、電気・電子が2025年のポリイミド市場規模の36.67%のシェアを獲得し、その他の最終用途産業が2031年にかけて最速のCAGR 5.20%を記録しています。

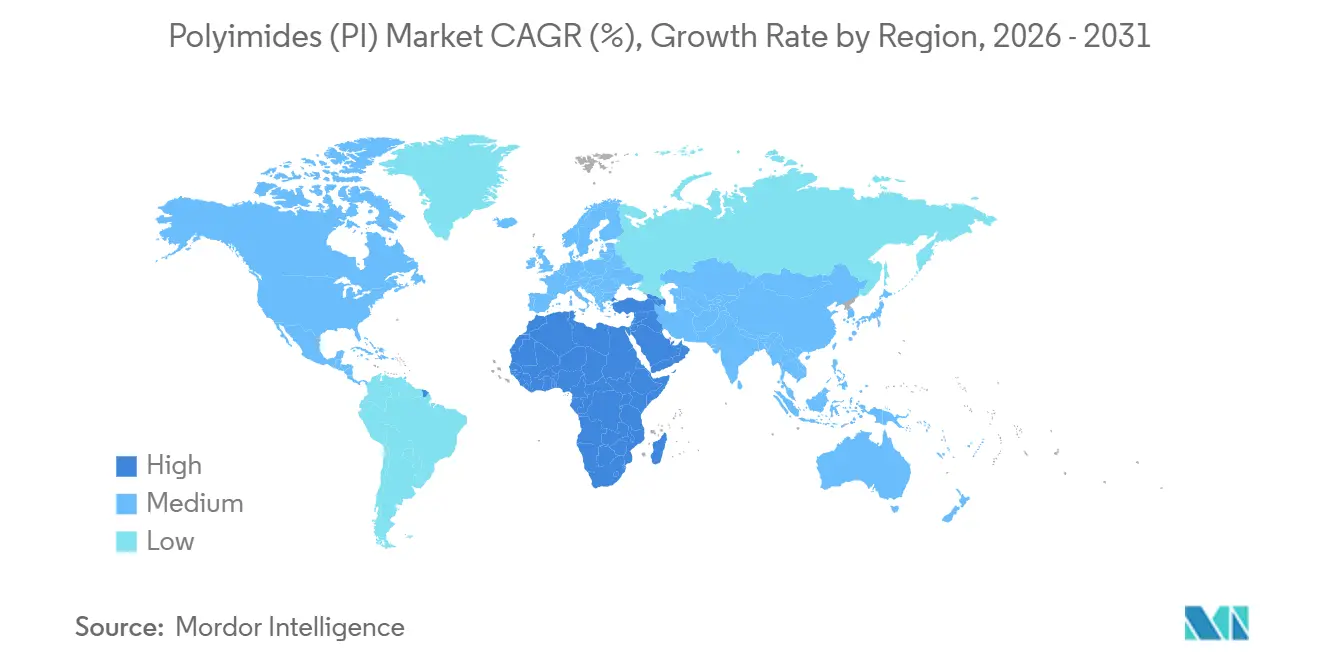

- 地域別では、アジア太平洋が2025年の数量の40.61%を占め、中東・アフリカは2031年にかけてCAGR 6.12%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリイミド(PI)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子機器の小型化と折りたたみ式ディスプレイの急成長 | +1.5% | アジア太平洋が中核、北米への波及 | 短期(2年以内) |

| EV高電圧絶縁需要の急増 | +1.2% | グローバル、中国・欧州・北米に集中 | 中期(2~4年) |

| 5G/6G高周波PCBの普及 | +0.8% | アジア太平洋、北米 | 中期(2~4年) |

| 宇宙分野における軽量断熱シールドの拡大 | +0.4% | 北米、欧州、アジア太平洋で新興 | 長期(4年以上) |

| 中国主導の生産能力増強による価格障壁の低下 | +0.9% | グローバル、アジア太平洋を起点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子機器の小型化と折りたたみ式ディスプレイの急成長

折りたたみ式スマートフォンには、5mm以下の曲率半径で180度の繰り返し折り曲げに耐えられる基板が必要であり、この基準を一貫して満たすのは無色ポリイミドフィルムのみです。Eternal Materialsが2024年にLG Displayと締結した契約は、安定した供給が折りたたみラインの急速な拡大を支えることを示しています。富士フイルムのポジ型感光性ポリイミドはOLEDピクセルパターニングのリソグラフィ工程を削減し、サムスンの工場での歩留まりを向上させています。ガラス基板に対して30~40%の軽量化は、ウェアラブルおよび車載ディスプレイにとって重要です。チップオンフィルムドライバー向けにフィルム厚が10µm以下に低下するにつれてハンドリングロスが増加しますが、デバイスメーカーは代替品が同等の曲率半径と熱バジェットを提供できないため、プレミアムを受け入れています。

EV高電圧絶縁需要の急増

800Vで動作する牽引モーターはポリエステルエナメルの閾値を超える200℃以上のホットスポットを発生させます。ポリイミドワニスを塗布した平角線は銅充填率とモーター効率を最大10%向上させます[1]R. Smith、「高電圧EVモーター絶縁ニーズ」、SAE International、sae.org。DuPontの新しいVespelグレードは55 MPa·m/s PV限界を達成し、電動ドライブトレインのギアボックス小型化を可能にします。PEEKより26倍低い水素透過性は、燃料電池車のシール用途にこの樹脂を位置づけます。リチウムイオンパックのスロットライナーおよびフェーズセパレーターは、-40℃から150℃まで寸法安定性を維持し、本質的に不燃性であるため、自動車メーカーの安全プロトコルを満たすポリイミドを指定するようになっています。

5G/6G高周波PCBの普及

ミリ波RFモジュールには、28GHz以上で誘電率3.0未満、誘電正接0.002未満の基板が必要です。KanekaのPixeo 1IBフィルムはバックボーンエンジニアリングによりこれらの目標を達成し、スマートフォンや自動車レーダーユニットのコンフォーマルアンテナアレイを実現します。2024年のIEEEテストでは、低損失ポリイミドが25~330GHzにわたって誘電特性を維持することが示され、新興の6Gテラヘルツ帯域との整合性が確認されました。4Gから5Gへのインフラ移行により、基地局当たりのポリイミド使用量はすでに40%増加しており、6Gプロトタイプは材料サプライヤーとRFパッケージファウンドリーの共同開発を推進しています。

宇宙分野における軽量断熱シールドの拡大

低軌道衛星は原子状酸素侵食にさらされ、保護されていないポリイミドは年間約3µmの速度で侵食されます。SmartMatのZnO/CuNi強化フィルムに関する研究では、侵食収率を元のポリマーの2.29%に低減し、353.4 dpa Fe⁺照射に耐えることが示されました。OmnisealのMeldinブラケットはアルミニウムに対して打ち上げ質量を20~30%削減します。ポリイミド絶縁ハーネスはAS50881を満たしながら重量を30%削減し、火星探査機や次世代衛星にとって重要です。NASAのパーサヴィアランスとISSはいずれも260℃のスパイクと極低温の低温に耐えるポリイミド配線に依存しており、ミッションクリティカルな信頼性が実証されています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジアンヒドリドおよびジアミン原料価格の変動 | -0.6% | グローバル、非垂直統合メーカーで深刻 | 短期(2年以内) |

| 溶剤キャスティングにおけるVOC排出規制対応コスト | -0.4% | 欧州、北米、中国 | 中期(2~4年) |

| 東アジア以外における加工技術の人材不足 | -0.3% | 北米、欧州、新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジアンヒドリドおよびジアミン原料価格の変動

芳香族ジアンヒドリドおよびジアミンの価格は四半期内に20~30%変動し、原材料はフィルムコストの約65%を占めるため、垂直統合していないメーカーはマージンショックにさらされます。価格上限付きの長期供給契約には、中小規模のプレイヤーが欠く規模が必要であり、既存企業の優位性を強化します。2024年にアジアで2件の操業停止が発生し、ジアンヒドリドの相場が急騰し、複数の中堅フィルム工場で処方変更または一時的な歩留まり低下を余儀なくされました。バイヤーは複数年契約を締結する際に垂直統合の証明をますます要求するようになっています。

溶剤キャスティングにおけるVOC排出規制対応コスト

溶剤キャストポリイミドはN-メチル-2-ピロリドンおよびジメチルアセトアミドを排出し、いずれもEU産業排出指令の下でより厳しい上限に直面しています。1本のキャスティングラインに95%の溶剤回収設備を後付けするには500万~1,500万米ドルのコストがかかります。水系システムはVOCを削減しますが高温性能を犠牲にし、ラベルや低応力絶縁用途に限定されます。一部のメーカーは規制が緩やかな地域にラインを移転しており、ローカルコンテンツを必要とする欧州OEMのサプライチェーンの複雑性が増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:フレキシブル基板が小型化を牽引

フィルムは2025年のポリイミド市場シェアの61.55%を占め、折りたたみ式ディスプレイと5Gフレキシブルアンテナの普及に伴い、2031年にかけてCAGR 5.12%を達成し、ポリイミド市場全体を上回る成長が見込まれます。このリーダーシップは、優れた曲率半径、xEVパワーモジュール向け15 W/m·K熱伝導率シート、および実現可能な10µm以下の加工ウィンドウを反映しています。樹脂グレードは、電動化に伴い自動車ドライブトレイン向けポリイミド市場規模が拡大するベアリングケージやスラストワッシャーに使用され、代替ポリマーを上回る55 MPa·m/s PV上限を誇ります。

繊維は航空宇宙フィルタリングおよび難燃性ファブリックに使用され、フォームとエアロゲルは打ち上げ機の極低温タンクを断熱します。これらの形態は数量的には控えめですが、単価はコモディティフィルムをはるかに上回り、収益を支えています。メーカーは共有モノマーストリームを活用してリスクを分散するため、複数の形態にわたって統合しています。しかし、フィルムはスケールの基盤であり続け、ポリイミド市場のあらゆる階層に波及する生産能力計画と原料契約を左右しています。

最終用途産業別:電子機器が数量を牽引、ニッチセクターが価値を創出

電気・電子は2025年の数量の36.67%を占め、スマートフォン、ノートパソコン、サーバーのポリイミドフレキシブル回路およびチップオンフィルムパッケージに使用されています。自動車向けポリイミド需要は、高電圧絶縁、バッテリーセパレーター、ターボ断熱シールドがポリエステルから移行するにつれて増加しています。包装は小規模ながら拡大しており、レトルト殺菌食品パウチには150℃サイクルに耐えるバリアフィルムが必要であり、ポリイミド市場規模の伸びは控えめながら収益性が高い分野です。

その他の最終用途産業は最速のCAGR 5.20%を記録し、性能主導の成長を裏付けています。窒化ホウ素フィラーを含む溶融加工可能な熱可塑性複合材料は276℃のガラス転移温度と110%の熱伝導率向上を実現し、航空宇宙電動モーター絶縁の選択肢を広げています。ポリイミドの生体適合性は、放射線滅菌可能なポリマーを必要とするカテーテルおよびインプラントメーカーを引き付けています。これらの高仕様の機会は、コモディティフィルムセグメントがマージン圧力に直面する中でもプレミアム価格を支えています。

地域分析

アジア太平洋は2025年の数量の40.61%を占め、中国、日本、韓国がフレキシブル回路メーカーおよび半導体パッケージャーの最も密集したクラスターを擁しています。旭化成による160億円の生産能力拡張は、折りたたみ式OLED向け特殊フォトポリイミドにおける継続的な増強を示しています。インドとマレーシアは新興拠点として台頭しており、スマートフォン組立インセンティブと地域のポリイミド調達を必要とする自動車部品ハブに支えられています。

北米は数量では後れを取るものの、NASA、商業宇宙、EVサプライチェーンに関連するプレミアムグレードの販売を獲得しています。200℃モーター配線向けMitsuiのAurumポリイミドの認定は、同地域の技術テストベッドとしての役割を強固にしています。DuPontのオハイオ州サークルビルにおける生産能力増強は、EVバッテリー顧客のリードタイムを短縮することを目的としたリショアリングの動きを示しています。それでも、米国は超薄型フォトポリイミドをアジアからの輸入に依存しており、戦略的な在庫バッファーが必要です。

欧州は強力な自動車・航空宇宙需要と厳格なVOC規制のバランスを取っています。ドイツとフランスが800Vドライブトレインとエアバスの内装部品の採用をリードしています。欧州連合のバイオベースおよびリサイクル可能ポリマーへの推進は、2028年以降に性能同等性が達成されれば欧州発のイノベーションを促進する可能性があります。東欧のコンバーターは投資を誘致していますが、プロセスノウハウで遅れており、日本・韓国のマスターロールへの依存が続いています。

競合環境

ポリイミド市場は中程度の集中度にあります。DuPont、Toray、Kaneka、Arkema、Kolon Industriesが垂直統合と長年のOEM承認を通じてグローバル数量の約48%を供給しています。ジアンヒドリドおよびジアミンストリームの後方統合は原料ショックを緩和しますが、これは中小規模の競合他社が持たない優位性です。中国の新規参入企業はコモディティフィルムを拡大し、10µm以下フォーマットの歩留まりを改善しており、価格を圧迫していますが、航空宇宙グレードの信頼性にはまだ及んでいません。

技術リーダーシップは現在、特殊分野の動向に左右されています。DuPontの高PV Vespelは電気自動車ギアボックスの小型化に対応し、Torayの15 W/m·K熱界面フィルムはxEVインバーターの熱流束スパイクに応えています[2]DuPont Materials Group、「Vespel高PVグレードデータシート」、dupont.com。Kanekaの低損失RFフィルムとMitsuiの溶融加工可能なAurumは6Gと宇宙飛行絶縁に対応しています。スタートアップはリサイクル可能またはバイオベースの化学を追求し、切断可能なイミン結合による94%の材料回収を主張していますが、航空宇宙および医療の複数年承認プロセスを乗り越える必要があります。

価格競争はフレキシブル回路フィルムで最も激しく、リードタイムと不良率がブランドを上回ることが多いです。一方、航空宇宙・防衛グレードは5年間の認定サイクルと厳格なAS9100監査を伴い、新規参入を抑制しています。OEMが同時エンジニアリングを推進する中、設計支援、故障分析ラボ、迅速サンプルラインなどのサービスの深さが差別化要因となっています。

ポリイミド(PI)産業リーダー

DuPont

UBE Corporation

Kaneka Corporation

Arkema

Kolon Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Toray Industries Inc.はガラスコア基板向けのネガ型フォト定義可能ポリイミドシートを開発しました。この材料により、層のマイクロファブリケーションと樹脂充填を同時に行うことが可能となり、コストを削減しプロセスを合理化しました。

- 2024年12月:Arkemaの関連会社であるPI Advanced Materialsは、世界初の4µm超薄型ポリイミドフィルムを発表しました。このフィルムはスマートフォン、タブレット、ウェアラブルデバイスへの使用を目的として設計され、薄さ、耐熱性、耐久性を向上させます。

グローバルポリイミド(PI)市場レポートの調査範囲

ポリイミド(PI)は、主鎖にイミド基(–CO–N–CO–)を有することを特徴とする超高性能ポリマーの一種です。優れた熱安定性と機械的靭性で知られ、宇宙船の断熱材やフレキシブル電子機器など、従来のプラスチックでは不十分な過酷な環境で広く使用されています。

ポリイミド(PI)市場は、形態別、最終用途産業別、地域別に区分されています。形態別では、フィルム、樹脂、繊維、その他の形態に区分されています。最終用途産業別では、自動車、電気・電子、包装、産業・機械、航空宇宙、建築・建設、その他の最終用途産業に区分されています。本レポートは、主要地域の20カ国におけるポリイミド(PI)の市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| フィルム |

| 樹脂 |

| 繊維 |

| その他の形態 |

| 電気・電子 |

| 自動車 |

| 包装 |

| 産業・機械 |

| 航空宇宙 |

| 建築・建設 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | フィルム | |

| 樹脂 | ||

| 繊維 | ||

| その他の形態 | ||

| 最終用途産業別 | 電気・電子 | |

| 自動車 | ||

| 包装 | ||

| 産業・機械 | ||

| 航空宇宙 | ||

| 建築・建設 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途産業 - 自動車、航空宇宙、産業機械、電気・電子、その他がポリイミド市場の最終用途産業として対象とされています。

- 樹脂 - 調査範囲において、一次形態の未使用熱硬化性および熱可塑性ポリイミド樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、固化させてその表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、ある物質の懸濁液または溶液を作成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとDuPontのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に仕上げるために、圧力と熱の下で接合された材料の連続層から構成される構造または表面。 |

| ナイロン | 糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによりプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定されたセットポイントで自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の基本構成要素です。 |

| 重合 | 安定した共有結合を形成するポリマー鎖を形成するための複数のモノマー分子の化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル済みまたは使用済みの材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム