フローアブル止血剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.81 十億米ドル |

| 市場規模 (2031) | 1.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフローアブル止血剤市場分析

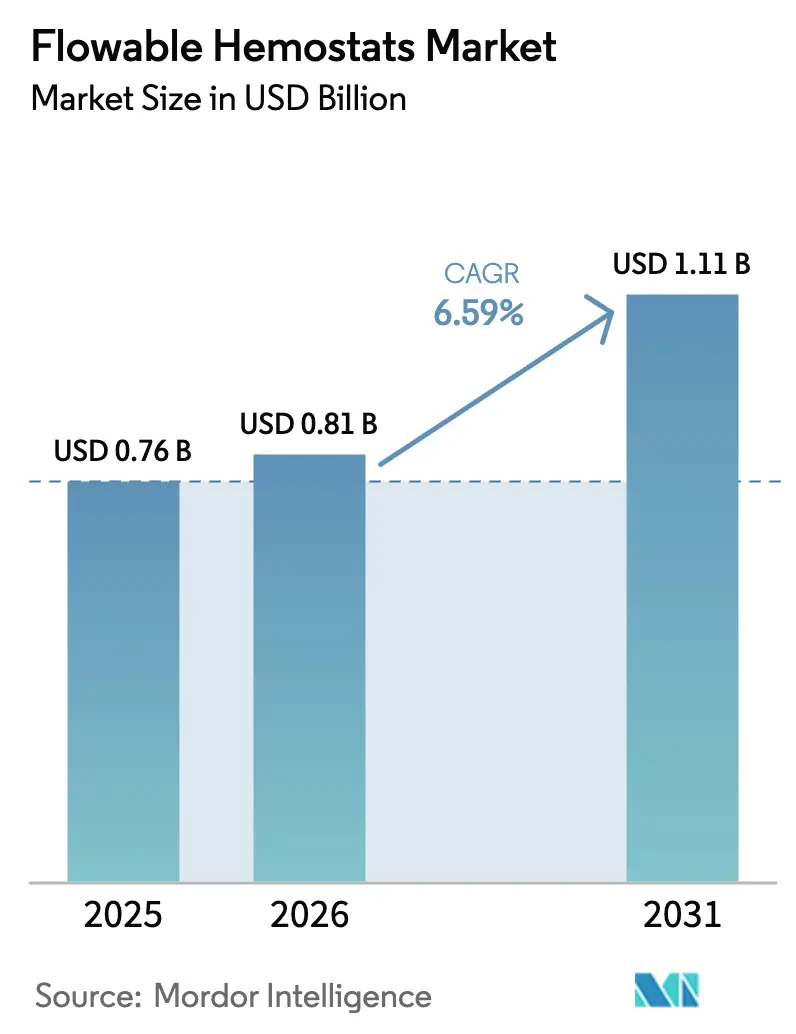

2026年のフローアブル止血剤市場規模は8億1,000万USDと推定され、2025年の7億6,000万USDから成長し、2026年~2031年にかけてCAGR 6.59%で成長し11億1,000万USDに達する見込みです。

成長は三つの持続的な変化によって推進されています。すなわち、高齢者の外科手術コホートの拡大、迅速な出血制御を依然として必要とする低侵襲技術の普及拡大、そして即使用可能な止血マトリックスを好む外来環境への複雑な処置の移行です。ゼラチンベースの製剤が引き続き優位を保っていますが、外科医が止血達成時間の短縮を優先するにつれ、複合型および合成ポリマー製品がシェアを獲得しています。心臓血管外科は絶対量でトップを維持していますが、フローアブル製剤が深部実質部位に到達できることから、神経外科手術が最も急速に進展しています。病院が消費の大部分を占める一方、支払者が選択的症例を入院施設から外来施設へ移行させるにつれ、外来手術センターが最も急峻な成長を示しています。

主要レポートのポイント

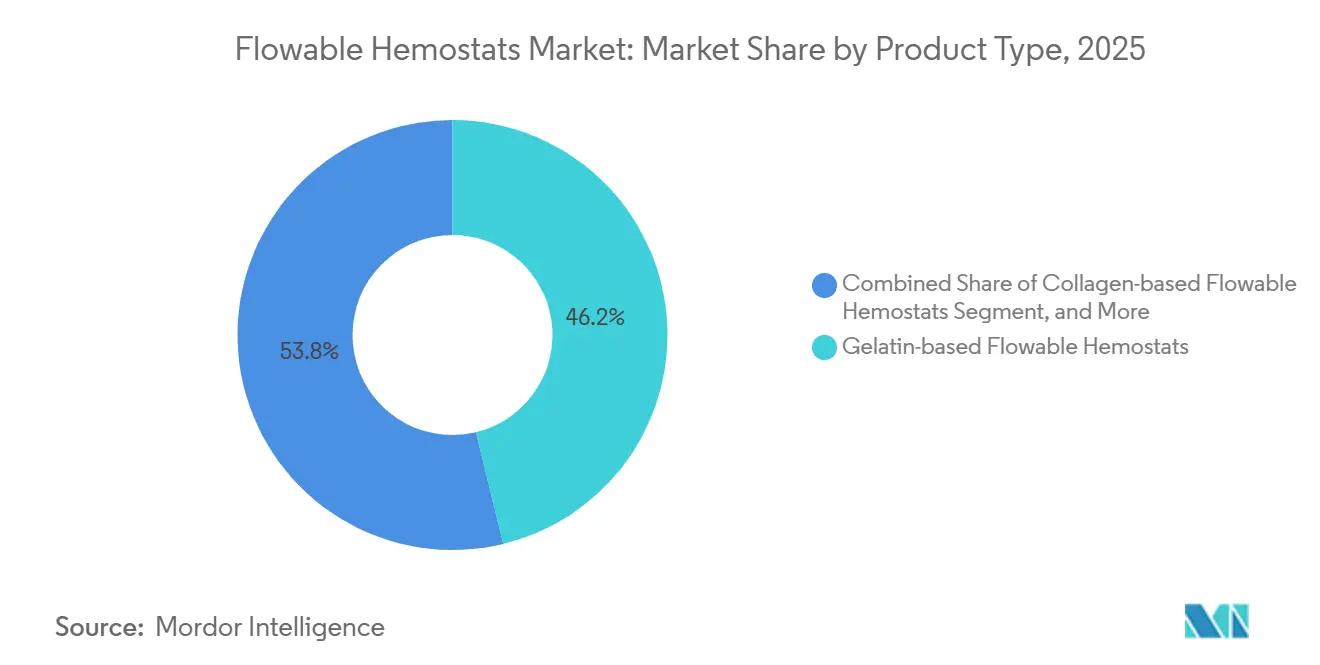

- 製品タイプ別では、ゼラチンベースシステムが2025年のフローアブル止血剤市場シェアの46.23%を占め、複合・ハイブリッドマトリックスは2031年にかけてCAGR 7.22%で拡大する見込みです。

- 用途別では、心臓血管外科が2025年の収益シェア31.82%でトップとなり、神経外科は2031年にかけてCAGR 9.87%で成長する予測です。

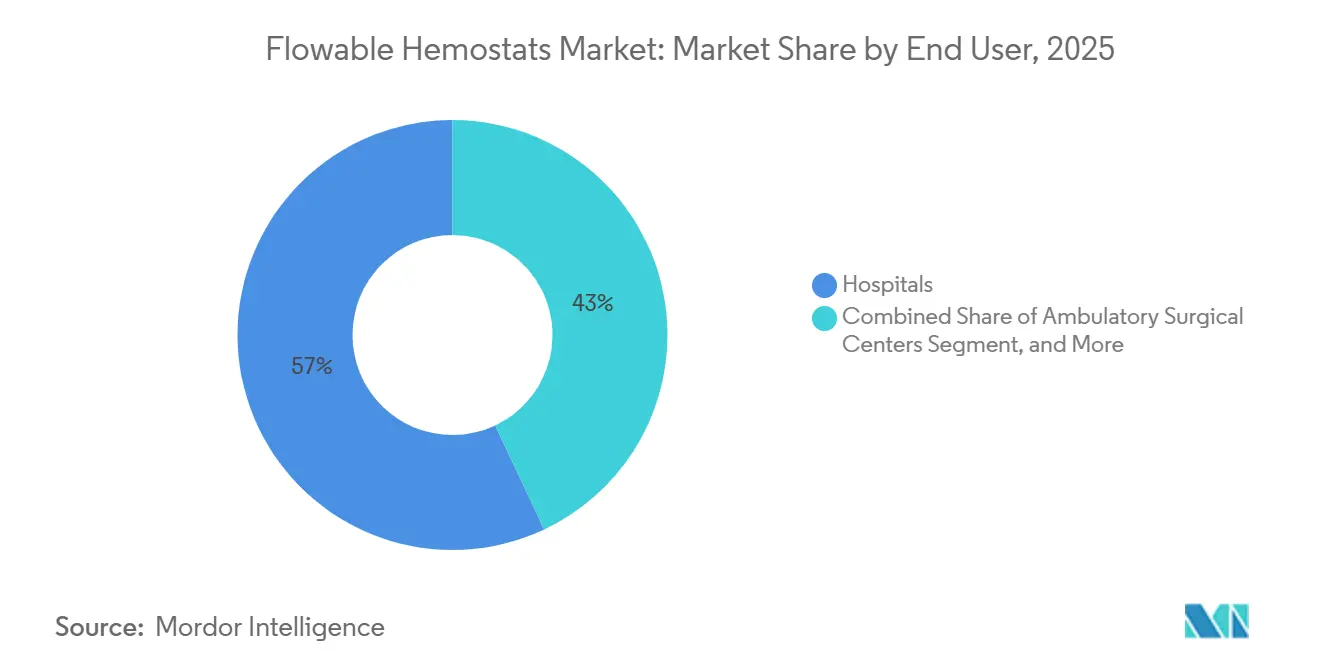

- エンドユーザー別では、病院が2025年のフローアブル止血剤市場シェアの57.03%を保持し、外来手術センターは2031年にかけてCAGR 8.42%で拡大しています。

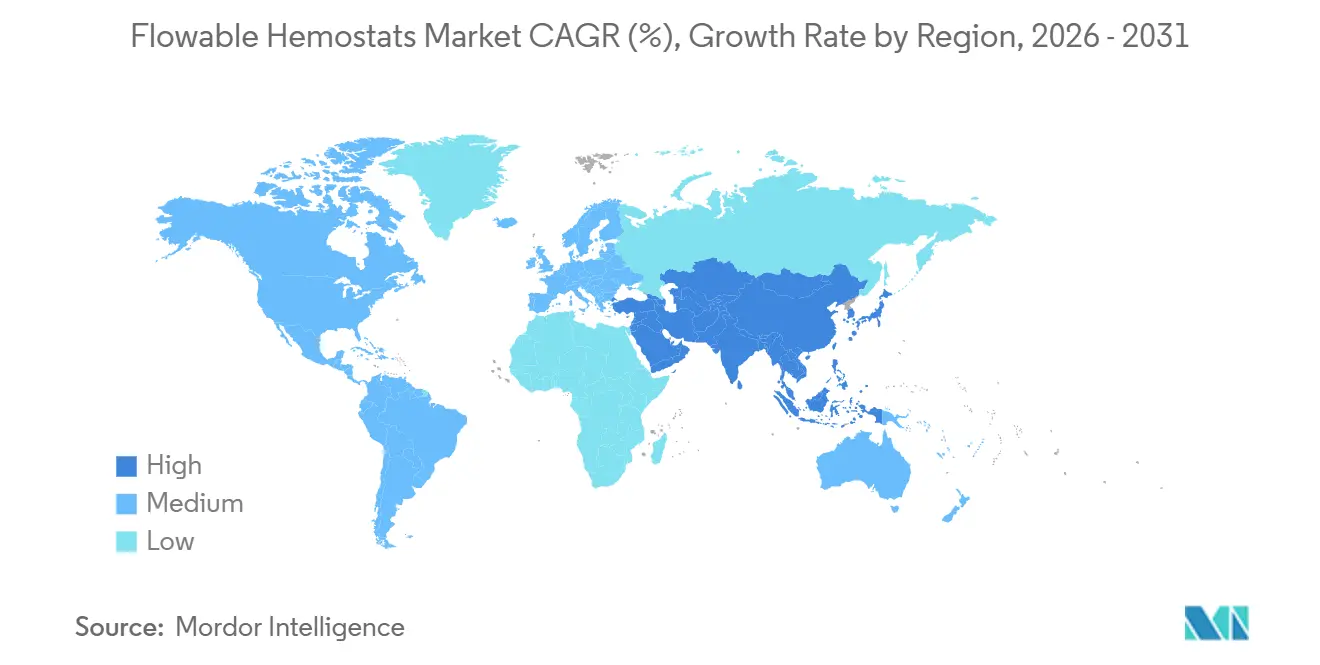

- 地域別では、北米が2025年収益の36.51%を占め、アジア太平洋は2031年にかけてCAGR 10.45%で拡大する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフローアブル止血剤市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口に牽引された外科手術件数の増加 | +1.8% | 世界全体、アジア太平洋および欧州で顕著 | 長期(4年以上) |

| 有効な止血を必要とする低侵襲手術の採用拡大 | +1.5% | 北米、EU、アジア太平洋主要都市圏へ拡大中 | 中期(2~4年) |

| 有利な償還制度と主要市場における迅速な規制承認 | +1.2% | 米国、ドイツ、英国、フランス | 短期(2年以内) |

| 出血性疾患および抗凝固薬使用の有病率増加 | +0.9% | 世界全体、北米および西欧で高水準 | 中期(2~4年) |

| 多用途フローアブル止血剤を必要とするハイブリッド手術室の拡大 | +0.7% | 北米、西欧、一部のアジア太平洋主要都市圏 | 中期(2~4年) |

| 複数適応マトリックスを優先する価値ベース調達 | +0.6% | 米国、英国、ドイツ、北欧諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口に牽引された外科手術件数の増加

65歳以上の人口は2050年までに16億人に達し、2025年水準から倍増する見込みです。[1]国際連合、「世界人口高齢化2023」、UN.ORG この人口動態の急増は、関節置換術、心臓血管血行再建術、腫瘍切除術に対する需要を高め、これら三つのカテゴリーが合わせてフローアブル製剤使用の大部分を占めています。アジア諸国が最も強い圧力を受けており、日本の中央年齢は2025年に49歳を超え、中国では60歳以上の国民が2億8,000万人を超えました。高齢患者の整形外科的外傷は抗凝固療法を伴うことが多く、出血リスクを高め、ゼラチン・トロンビンマトリックスの日常的使用を促しています。欧州の医療システムは日帰り手術の受け入れ能力を拡大し、ドイツでは2024年から2025年にかけて患者スループット管理のために1,200室の外来手術室が追加されました。止血の遅延は麻酔時間を延長し、症例あたりのコストを500~800USDに引き上げるため、効果的なフローアブル製品は調達委員会にとって財務上の必須事項となっています。

有効な止血を必要とする低侵襲手術の採用拡大

低侵襲アプローチは、2025年までに米国における選択的一般外科および婦人科症例の48%に達しました。[2]メディケア・メディケイドサービスセンター、「病院外来予定支払いシステム」、CMS.GOV 腹腔鏡およびロボット手術は外科医が用手圧迫を行う能力を制限するため、フローアブル止血剤が小さなトロカールを通じて展開され、血管茎を迅速に封止します。ロボット前立腺切除術および腎切除術の件数は2025年に前年比12%増加し、それぞれ不規則な部位に適合するゼラチンベースまたは合成ポリマーマトリックスに依存しています。フィブリン・コラーゲン複合製剤を使用したオフポンプ冠動脈バイパス手術では、輸血必要量が22%低下し、症例あたり1,200USDの血液製剤コストが節約されました。FDAは2025年12月にJohnson & JohnsonのTRUFILL n-BCA液体塞栓材を承認し、低侵襲環境に適した革新的な止血フォーマットへの規制支援を強調しました。外来センターは事前充填シリンジを活用することで、ターンオーバー時間を最大10分短縮し、1日あたり追加症例の実施を可能にしています。

主要市場における有利な償還制度と迅速な規制承認

2025年1月に施行された米国の専用償還コードC1849は、入院整形外科および心臓血管手術で使用される吸収性止血剤1件あたり180~220USDを償還します。病院がデバイスコストを全額負担しなくなったことで、施行後6か月以内に利用率が15%上昇しました。欧州連合では、フローアブル止血剤に対する医療機器規制クラスIIIの審査は18~24か月を要しますが、全身リスクが低いため多くの植込み型デバイスよりも数か月短くなっています。Baxterは2025年4月に4分間での止血成功率96.7%を示した後、小児心臓外科への適応拡大を伴うHemopatchのCEマークを更新しました。日本のサキガケ指定は複合製品の審査時間を半減させ、国内イノベーターの早期市場参入を支援しています。

出血性疾患および抗凝固薬使用の有病率増加

米国における直接経口抗凝固薬の処方数は2025年に3,500万件を超え、前年比9%増加しました。[3]疾病管理予防センター、「抗凝固療法」、CDC.GOV これらの薬剤は術中出血時間を延長するため、外科医は5分以内に止血を達成するゼラチン・トロンビンまたはフィブリンシーラントを使用するよう促されています。TelefleXのQuikClot Control+は、2025年3月の承認後、抗凝固療法を受けた外傷患者において98.7%の成功率を示しました。血友病およびフォン・ウィルブランド病コホートにおける選択的手術も、予防療法が基礎凝固能を改善するにつれて増加していますが、依然として機械的・生物学的複合マトリックスの補助的使用を必要とします。赤血球輸血を1回回避するごとに約250USDが節約され、平均在院日数が約2日短縮されるため、経済的価値が強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格感応度の高い地域における高製品コストと限定的な償還 | -1.0% | アジア太平洋(日本、韓国、オーストラリアを除く)、中東・アフリカ、南米 | 中期(2~4年) |

| 保存期間に影響を与える厳格な保管・取り扱い要件 | -0.6% | 世界全体、熱帯・亜熱帯地域(東南アジア、サハラ以南アフリカ、ラテンアメリカ)で顕著 | 短期(2年以内) |

| 動物由来ゼラチン原料によるサプライチェーンの不安定性 | -0.5% | 世界全体、牛・豚由来原料に依存する欧州および北米でリスクが集中 | 中期(2~4年) |

| 外科医の習熟曲線とシーラントとの機能的重複に対する認識 | -0.4% | 世界全体、全地域の低件数専門クリニックで摩擦が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格感応度の高い地域における高製品コストと限定的な償還

単価が150~300USDの範囲にあるフローアブル製剤の多くは、症例あたりの配分が平均80~120USDであるインド、ブラジル、南アフリカの外科消耗品予算を超えています。インドのアーユシュマン・バーラット制度には専用の止血剤償還がないため、公立病院は効果発現に3倍の時間を要する酸化セルロース製品をデフォルトとして使用しています。ブラジルのSUSによる選択的整形外科症例への定額償還1,200USDは利益率を圧迫し、州立施設での採用率を15%未満に抑えています。数量ベースの入札により価格を引き下げることができ、サンパウロの病院は2025年にゼラチン製剤を95USDで調達しましたが、使用は高リスク手術に限定されています。輸入関税が課題を複合化しており、南アフリカの15%の医療機器関税が着地価格を引き上げ、単価60USDの製品を提供する地域の多糖類サプライヤーに機会をもたらしています。

保存期間に影響を与える厳格な保管・取り扱い要件

従来のゼラチン・トロンビンマトリックスは2~8°Cでの冷蔵保管を必要とし、使用直前に混合しなければならないため、手術室での時間が2~3分追加され、準備済みシリンジが2時間以内に期限切れになると廃棄物が発生します。高温気候では廃棄率が高まり、Baxterは年間の大部分で周囲温度が30°Cを超える地域で12~18%の製品損失を報告しました。同社の2025年室温対応Hemopatch再製剤化はコールドチェーンコストを回避しますが、多くの競合コラーゲン・フィブリノゲンパッチは依然として冷凍保管と長い解凍時間を必要とします。規制当局は現在、動物由来ゼラチンに対するプリオンおよびエンドトキシンの厳格な試験を要求しており、新規申請に最大300,000USDが追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ゼラチン優位の中で合成ポリマーが地位を確立

フローアブル止血剤市場において、ゼラチンベース製品は世界収益の46.23%を占めました。コラーゲン系製品は縫合線に沿ってより高い引張強度を外科医に提供します。合成ポリマー製剤はより小さなベースを示しましたが、灌流野においても迅速な止血を実現する動物フリー材料への需要に牽引され、CAGR 6.8%で進展しました。複合・ハイブリッドマトリックスは最も急成長しているサブセットであり、2031年にかけてフローアブル止血剤市場全体のCAGRを上回ると予測されています。

外科医の選好は、機械的足場と生物学的または鉱物性凝固促進剤を組み合わせた多機序フォーマットへとシフトしています。Johnson & JohnsonのETHIZIAパッチは30秒で80%の止血を達成し、旧来のコラーゲン・フィブリノゲンベンチマークの6倍の速さを示し、プレミアム価格を正当化するパフォーマンス向上を示しました。しかし、コスト意識の高い病院は依然として単価120~180USDのゼラチン製品に依存しています。2024年のBSE発生によって浮き彫りになった牛由来原料のサプライチェーン不安定性は、動物原料を完全に回避する合成プラットフォームの戦略的価値を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:神経外科が心臓血管外科の成長を上回る

心臓血管手術は2025年のフローアブル止血剤市場収益の31.82%を占め、バイパスグラフトおよび弁置換術に固有の高い出血リスクを反映しています。ゼラチン・トロンビンマトリックスはオフポンプCABG症例において輸血率を22%低下させ、患者あたり1,200USDを節約しました。神経外科は絶対量では小さいものの、繊細な皮質組織を尊重する製剤の採用が広がるにつれ、2031年にかけて年率9.87%の成長が見込まれています。

Johnson & Johnsonは2025年12月にTRUFILL n-BCAのFDA承認を取得し、頭蓋内出血専用に設計された液体塞栓材への道を開きました。整形外科・外傷外科は海綿骨内での血小板接着を活性化するコラーゲン繊維に依存しています。一般・腹部外科は18%を占め、フローアブル製品は肝臓および大腸吻合部の補強に使用されています。形成・再建外科およびその他の専門分野は残りを占め、外来センターが症例ミックスを多様化するにつれ、中一桁台の成長率で拡大しています。

エンドユーザー別:外来手術センターがワークフロー効率を活用

病院は2025年の単位量の57.03%を保持し、複数のSKUを必要とする複雑な心臓血管・神経外科症例によって牽引されています。グループ購買組織は在庫の複雑さを軽減するために処方集を2~3サプライヤーに絞り込んでおり、市場リーダーの規模の優位性を強化しています。

外来手術センターはフローアブル止血剤市場においてCAGR 8.42%で成長しています。室温保管が可能な即使用可能シリンジは、再調製の遅延を排除することで外来手術センターのスタッフィングモデルに適合しています。整形外科手術室やカテーテル検査室を含む専門クリニックは使用量の約8%を占め、タイトな処置時間に適合する単一ステップ製品を好みます。外来設定へのチャネル移行は、柔軟なパックサイズで常温安定・複数適応ラインを供給できるメーカーに報酬をもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年のフローアブル止血剤市場収益の36.51%を占め、CMSによる償還コードC1849の導入後、米国施設が地域需要の85%を占めました。カナダはオンタリオ州とケベック州が止血剤の保険適用を追加し、対象症例ベースを12%拡大したことで勢いを増しました。Baxterは2025年4月に4分間止血率96.7%を実証した後、小児心臓外科への適応拡大を伴うHemopatchのCEマークを更新しました。

アジア太平洋は最も急成長している地域であり、積極的な設備増強に牽引されてCAGR 10.45%で拡大しています。中国は2024年から2026年にかけて2,800の三次病院を建設し、その多くに多用途止血剤を必要とするハイブリッド手術室が設置されました。日本のサキガケ指定は新規コラーゲン・トロンビンマトリックスの審査時間を半減させ、国内イノベーターの迅速な市場参入を支援しています。インドの成長は償還格差によって制約されていますが、民間医療チェーンは高リスク心臓血管症例にプレミアム製剤を採用しています。中東・アフリカと南米を合わせると約8%を占め、採用は関税とコールドチェーンの障壁によって制限されており、低コストの多糖類代替品が優位となっています。

競合環境

フローアブル止血剤市場は中程度に集中しています。Baxterは2025年4月に室温対応Hemopatchを発売し、高件数施設での冷蔵管理不備による製品損失を18%削減することでリードを固めました。Johnson & Johnsonは、ETHIZIAの30秒パフォーマンスに示されるように合成ポリマーのロードマップを追求しており、手術室時間を短縮しアレルギーリスクを制限しています。

Medtronicは心臓血管適応において強固な地位を維持し、Integra LifeSciencesは看護師の準備時間を症例あたり3分短縮する事前充填FlowSealシリンジによって差別化を図っています。Strykerによる49億USDのInari Medical買収は、年間20%成長で60億USDと評価される米国カテゴリーである血管アクセス止血への参入を示しています。

Arch TherapeuticsやBiom'Upなどの小規模参入企業は、動物由来原料を回避し規制審査を簡素化する完全合成プラットフォームを標的としています。地域メーカー、特にShandong Success Biological Technologyは、単価60USDの多糖類製品を提供することで新興市場において価格競争力を持っています。FDA 510(k)およびEU MDRへの申請トレンドは、室温安定性と単回使用包装への重点の高まりを示しており、ワークフロー効率が中核的な競争の場となっていることを強調しています。

フローアブル止血剤産業リーダー

Becton, Dickinson and Company

Johnson & Johnson

Integra LifeSciences Holdings Corporation

Teleflex Incorporated

Medtronic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Johnson & JohnsonはTRUFILL n-BCAのFDA承認を取得し、頭蓋内出血に対して承認された初のフローアブル神経血管止血剤となりました。

- 2025年4月:Baxterは欧州で室温安定型Hemopatchを発売し、保存期間を3年に延長してコールドチェーンコストを排除しました。

- 2025年4月:TelefleXはQuikClot Control+の内出血適応拡大を伴うFDA 510(k)承認を取得しました。

- 2024年4月:Medcuraは外科用止血ゲルパイプラインの開発推進のために2,240万USDの資金調達を完了しました。

世界フローアブル止血剤市場レポートの範囲

フローアブル止血剤市場とは、外科手術中の出血制御を目的として設計されたフローアブル(ゲル状またはペースト状)形態の止血剤に関する世界産業を指します。これらの製品は、吸収性止血材料とキャリアを組み合わせることで、不規則な創傷面に容易に適用でき、複雑な手術や低侵襲手術において特に有用です。

フローアブル止血剤市場レポートは、製品タイプ(ゼラチンベース、コラーゲンベース、合成ポリマーベース、複合/ハイブリッドマトリックス)、用途(心臓血管、整形外科・外傷、神経外科、一般・腹部、形成・再建外科、その他)、エンドユーザー(病院、外来手術センター、専門クリニック)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)で提供されます。

| ゼラチンベースフローアブル止血剤 |

| コラーゲンベースフローアブル止血剤 |

| 合成ポリマーベースフローアブル止血剤 |

| 複合/ハイブリッドマトリックス |

| 心臓血管外科 |

| 整形外科・外傷外科 |

| 神経外科 |

| 一般・腹部外科 |

| 形成・再建外科 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ゼラチンベースフローアブル止血剤 | |

| コラーゲンベースフローアブル止血剤 | ||

| 合成ポリマーベースフローアブル止血剤 | ||

| 複合/ハイブリッドマトリックス | ||

| 用途別 | 心臓血管外科 | |

| 整形外科・外傷外科 | ||

| 神経外科 | ||

| 一般・腹部外科 | ||

| 形成・再建外科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のフローアブル止血剤市場規模はどのくらいですか?

フローアブル止血剤市場規模は2026年に8億1,000万USDに達し、2031年にかけてCAGR 6.59%で成長する見込みです。

最も急速に拡大している製品セグメントはどれですか?

複合・ハイブリッドマトリックスは、外科医が多機序製剤を好むにつれ、2031年にかけてCAGR 7.22%で成長すると予測されています。

アジア太平洋が他の地域よりも急速に成長している理由は何ですか?

高齢化人口と中国、インド、日本における大規模な病院拡張が、償還格差にもかかわらず二桁成長を牽引しています。

合成ポリマー止血剤が提供する優位性は何ですか?

合成ポリマーは動物由来原料を排除し、アレルギーリスクを低減し、最短30秒で止血を達成することで手術室時間を短縮します。

外来手術センターはどのように需要に影響を与えていますか?

外来手術センターはターンオーバーを加速する室温対応・即使用可能シリンジを好み、このチャネルでCAGR 8.42%を牽引しています。

最終更新日: