血行動態フロー変更デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.32 十億米ドル |

| 市場規模 (2031) | 3.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

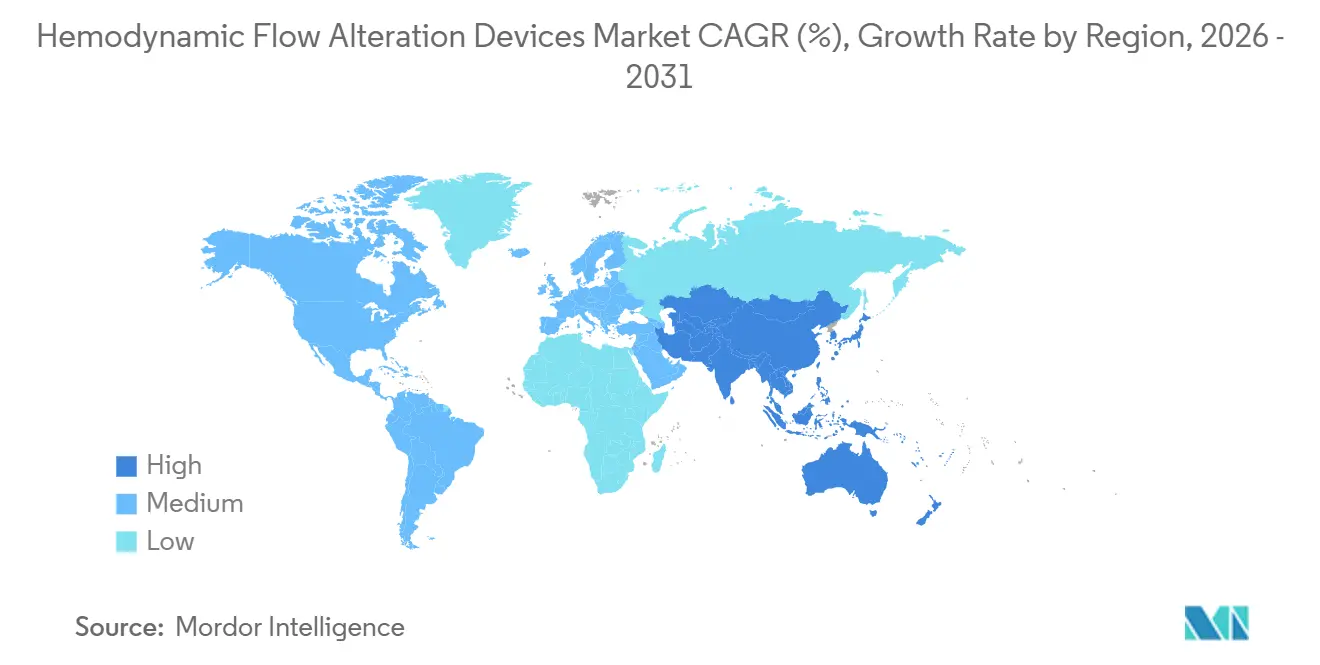

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血行動態フロー変更デバイス市場分析

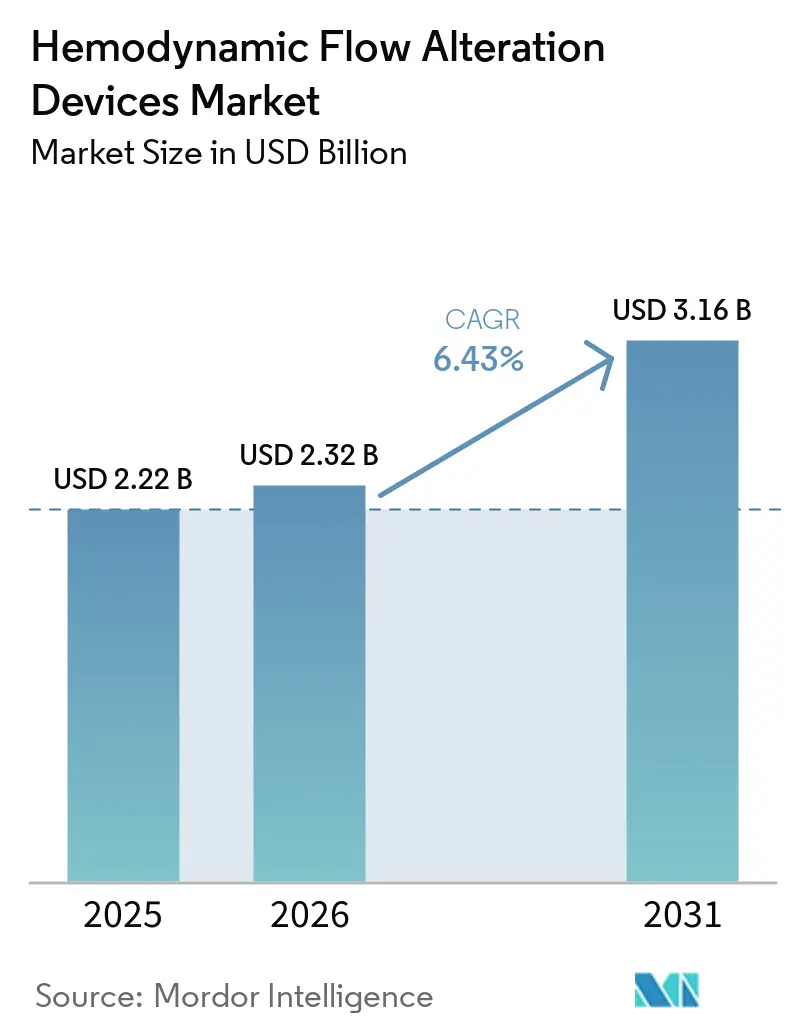

血行動態フロー変更デバイス市場規模は、2025年の22億2,000万米ドルから2026年には23億2,000万米ドルに増加し、2031年までに31億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.43%で成長します。

複雑な心血管インターベンションの件数増加と慢性完全閉塞の成功率の着実な改善が需要を支えています。臨床エビデンスに裏付けられた血管内イメージングの普及拡大が手技成績を向上させ、デバイス採用を強化しています。外来施設へのシフトが購買意思決定を再編し、体系的な品質フレームワークのもとでスループット向上を加速させています。大規模無作為化試験およびレジストリデータセットからの主要エビデンスが、日常的な弁インターベンションにおける塞栓保護の役割を再評価しており、サプライヤーを精密適応症戦略へと誘導しています。診療報酬の更新とコーディングの明確化も、血行動態フロー変更デバイス市場における医療現場全体での採用ペースと採用構成を形成し、医療システムが資本および消耗品の利用計画を立てる方法に影響を与えています。

主要レポートのポイント

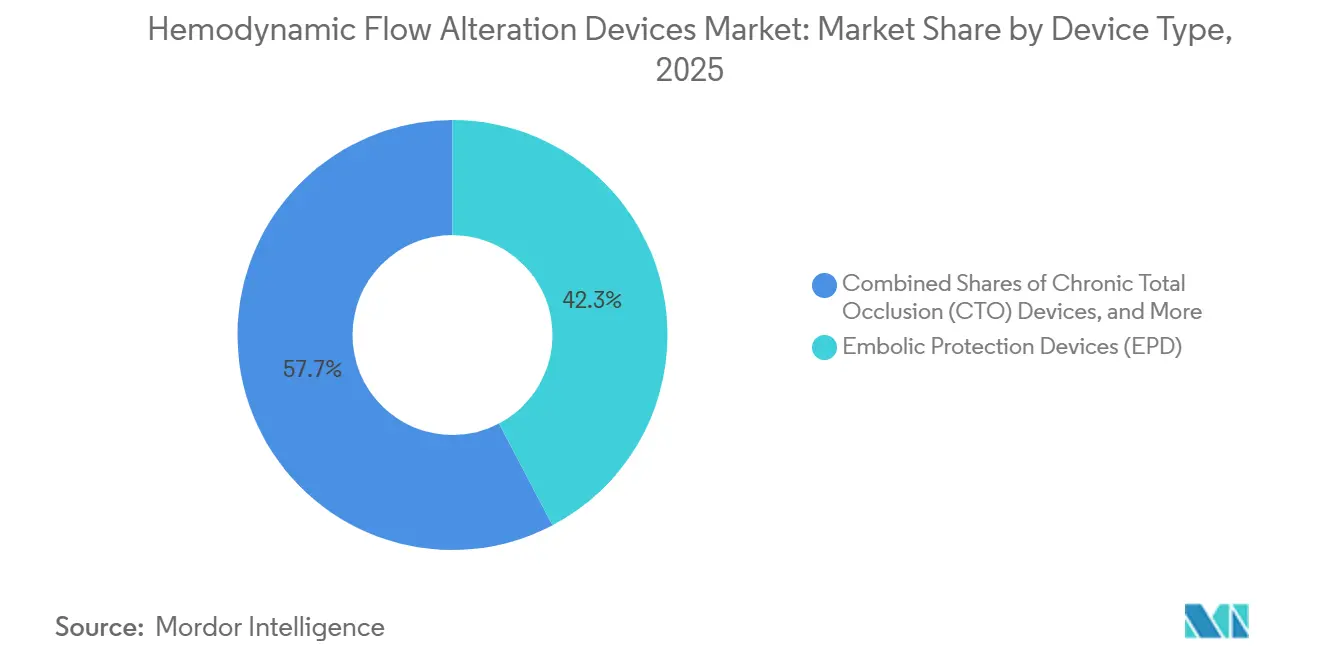

- デバイスタイプ別では、塞栓保護デバイスが2025年に42.3%の収益シェアを占めてトップとなり、慢性完全閉塞デバイスは2031年にかけてCAGR 7.94%で拡大する見込みです。

- 用途別では、冠動脈インターベンションが2025年に36.5%のシェアを占め、構造的心疾患用途は2031年にかけてCAGR 10.37%で成長すると予測されています。

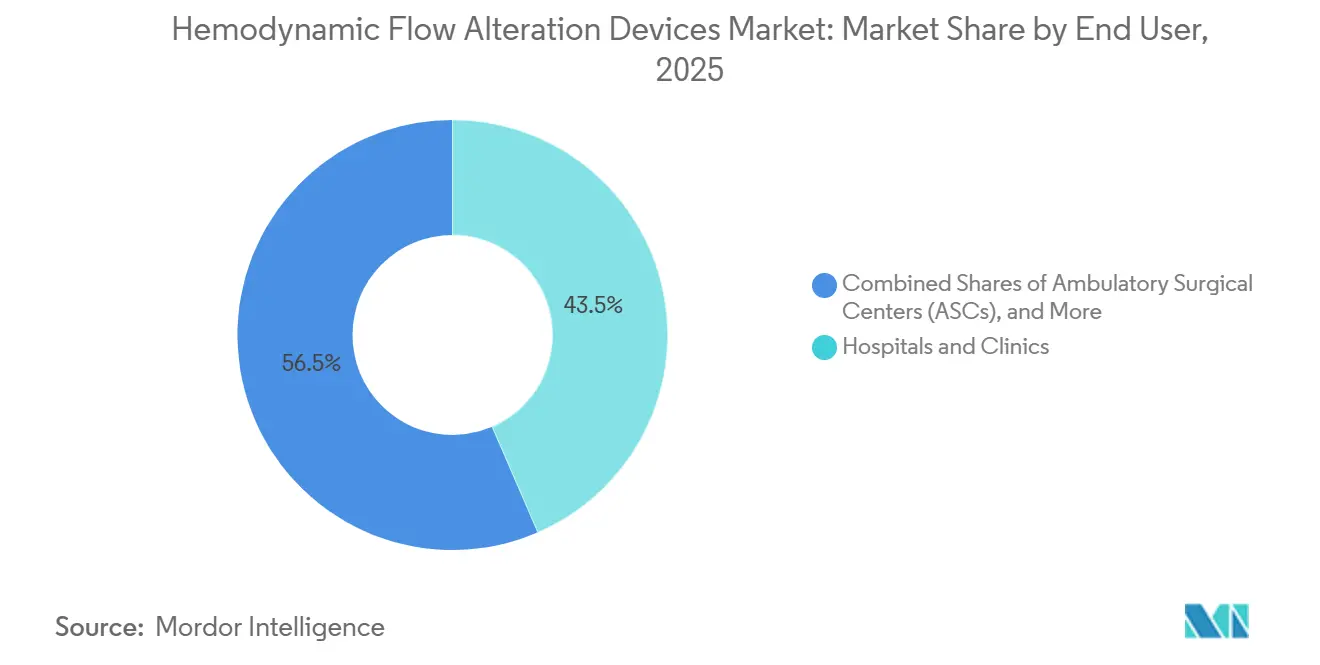

- エンドユーザー別では、病院・クリニックが2025年に43.5%のシェアを保有し、外来手術センターが2031年にかけてCAGR 7.58%で最も速い成長を記録すると予測されています。

- 地域別では、北米が2025年に42.3%のシェアでトップとなり、アジア太平洋地域が2031年にかけてCAGR 9.57%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル血行動態フロー変更デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 経皮的冠動脈インターベンション(PCI)、頸動脈ステント留置術(CAS)、経カテーテル大動脈弁置換術(TAVR)におけるインターベンション手技件数の増加 | +1.8% | 北米とアジア太平洋地域を中心にグローバル | 中期(2〜4年) |

| 北米のリーダーシップと採用を支える診療報酬の拡大 | +1.3% | 北米、欧州連合(EU)規制調和へのスピルオーバー | 短期(2年以内) |

| 慢性完全閉塞(CTO)クロッシングおよび再入システムの進歩による成功率向上 | +1.5% | 高ボリューム三次医療センターに集中したグローバル | 中期(2〜4年) |

| 高齢化人口と末梢動脈疾患(PAD)・糖尿病負担による閉塞症例の増加 | +1.2% | アジア太平洋地域(中国、インド)、サブサハラアフリカ、北米 | 長期(4年以上) |

| 外来カテーテル検査室および外来手術センターへのシフトによる保護・クロッシングツールの需要加速 | +0.9% | 北米、サンティアゴ、バルパライソ、コンセプシオンでの早期成果 | 中期(2〜4年) |

| ポートフォリオバンドリングおよび最近の買収(例:経頸動脈血行再建術(TCAR))による統合採用の加速 | +0.7% | 北米および欧州連合(EU)、ブラジル・メキシコでの新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PCI、CAS、TAVRにおけるインターベンション手技件数の増加

欧州の現代的な専門センターにおける慢性完全閉塞経皮的冠動脈インターベンションの技術的成功率は89.1%に達し、主要心臓・脳血管有害事象発生率は低く、これはオペレーターの経験と標準化されたアルゴリズムが血行動態フロー変更デバイス市場における成績を改善していることを示しています[1]Giuseppe Vadalà et al., 「欧州における慢性完全閉塞経皮的冠動脈インターベンションの現代的アウトカム、ERCTOレジストリ」, EuroIntervention, eurointervention.pcronline.com。英国心血管インターベンション学会のガイダンスは、熟練度を維持するためにセンターおよびオペレーターごとの最低手技件数を設定しており、トレーニングと資格認定をより安全で効率的な実践に合わせています。

血管内イメージングは、慢性完全閉塞コホートにおいて血管造影単独と比較して失敗率と再インターベンション率を大幅に低下させることと関連しており、高複雑度病変における画像ガイド下アプローチの標準化を促進しています。頸動脈ステント留置術の需要は、脳卒中予防プログラムにおける経頸動脈血行再建術の活用によって強化されており、米国食品医薬品局(FDA)承認済みプラットフォームが戦略的買収を経て大規模な血管ポートフォリオの一部となり、頸動脈ソリューションを米国の病院契約により深く組み込んでいます。

慢性完全閉塞経皮的冠動脈インターベンション、頸動脈インターベンション、経カテーテル弁手技の収束が、血行動態フロー変更デバイス市場全体で保護・クロッシングツールに依存する手技基盤を拡大しています。高ボリュームセンターがベストプラクティスを普及させ、同僚を指導するにつれて、中ボリューム施設での採用が段階的に増加し、血行動態フロー変更デバイス市場のサプライヤーにとって対応可能なボリュームがさらに拡大すると予想されます。

北米のリーダーシップと採用を支える診療報酬の拡大

主要合併症の有無を問わない血管内弁置換術の診療報酬水準が病院償還のベースラインを確立し、民間保険がこれを参照することが多く、血行動態フロー変更デバイス市場においてこれらの手技を補完するデバイスおよびイメージングへのプログラム投資継続を支援しています。外来手術センターサービスに対する国民健康保険(メディケア)の出来高払い支出は、より多くの外来手術センターが稼働し、受益者一人当たりの手技件数が増加するにつれて増加しており、保護・クロッシングツールが施設能力の範囲内で実施可能な外来施設へのシステムレベルのシフトを裏付けています。米国医療保険・メディケイドサービスセンター(CMS)は、四半期ごとのプログラム通達を通じて実施される変更を含む病院外来および外来手術センターの支払いルールとコードの更新・明確化を継続しており、適格症例を外来環境に移行するタイミングと経済的根拠に影響を与えています。国内のコーディングおよび請求マニュアルも特別サービスとデバイス関連報告の期待値を設定しており、管理ワークフローの標準化を助け、病院と外来手術センターが新しい手技の組み合わせを実施する際の血行動態フロー変更デバイス市場における摩擦を軽減できます。

臨床学会とレジストリはパフォーマンス追跡を提供し、米国ネットワーク全体で採用されるベストプラクティスの定義を支援し、エビデンスに基づくプロトコルに沿ったデバイスの調達継続性を強化しています。メディケアのガイダンスのもとでカバレッジ基準とサービス提供場所のルールが進化するにつれて、外来効率と互換性のあるコーディング経路を設計するデバイスメーカーは、血行動態フロー変更デバイス市場でシェアを獲得する立場に置かれています。

慢性完全閉塞クロッシングおよび再入システムの進歩による成功率向上

イメージングガイダンスは、慢性完全閉塞コホートにおいて血管造影単独と比較して標的病変失敗率と再インターベンション率を低下させ、複雑な経皮的冠動脈インターベンション中の血管内超音波のより広範な使用を支援し、血行動態フロー変更デバイス市場における互換性のあるクロッシングポートフォリオの需要を強化しています。欧州多施設レジストリデータは、専門オペレーターのもとで高い全体的成功率と低い合併症率を記録しており、診療報酬とアクセスに影響された有意義だが変動するイメージング活用を示し、標準化された採用の余地を示しています。ワイヤーエスカレーション戦略は、異なるチップとコーティングプロファイルを持つファミリーにますます依存しており、柔らかいポリマーワイヤーがほとんどの試みを開始し、親水性ワイヤーが多くのクロッシングを完了し、ラボ内での多様で段階的なツールキットの重要性を強化しています。デュアルルーメンマイクロカテーテルは並行ワイヤー技術と逆行性ナビゲーションをサポートし、ガイディングカテーテル延長は内膜下解離と再入中のリーチと安定性を改善し、困難な解剖学的構造での効率を最適化しています。

回転式アテレクトミーと血管内砕石術を含むカルシウム修飾オプションは、従来のエスカレーションが失敗する高度石灰化病変のサブセットに対応しており、現代のデータは安全性と有効性のトレードオフに結びついた進化する治療法の選好を示しています。イメージング、アクセスツール、プラーク修飾のこの相互作用は、専門ラボでの再現性を高め、血行動態フロー変更デバイス市場全体で中ボリュームセンターへの普及のロードマップを設定しています。

高齢化人口と末梢動脈疾患・糖尿病負担による閉塞症例の増加

高齢者における心血管疾患は、一部の地域で年齢標準化率が緩和されたにもかかわらず依然として重い負担であり、人口の高齢化に伴い絶対的な症例数が増加し、血行動態フロー変更デバイス市場におけるインターベンション需要を高めています。サブサハラアフリカを対象とした系統的レビューでは、2型糖尿病を有する成人における末梢動脈疾患の有病率が高所得国のベンチマークより高く、高齢と糖尿病罹患期間の長さがより高いリスクと関連していることが報告されており、血行再建能力の持続的な必要性を示しています。臨床コホートでは、糖尿病と末梢動脈疾患を有する患者が高い組織喪失率と複雑な多剤併用療法に直面していることが判明しており、薬物療法を複雑にし、解剖学的条件が許す場合に血行再建への決定を促す可能性があります。

アジアのデータは、慢性完全閉塞患者における糖尿病と高血圧の高率を含むアテローム性動脈硬化リスク因子のクラスタリングを示しており、複雑な冠動脈および末梢インターベンションの継続的な成長を示唆しています。平均寿命が上昇し代謝疾患が蔓延するにつれて、専門的なクロッシングおよび保護ツールを必要とする症例数は、血行動態フロー変更デバイス市場においてカテーテル検査インフラを拡大している地域で増加する可能性が高いです。医療システムは、進行したアテローム性動脈硬化症の臨床的・経済的影響を考慮して、スクリーニングと予防とインターベンション能力への投資のバランスを取り続けるでしょう。

抑制要因の影響分析*

| 抑制要因(タイトルケースで該当する場合) | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 保護下経カテーテル大動脈弁置換術における中立的な主要エンドポイントが日常的な脳塞栓保護(CEP)の採用を抑制 | -0.8% | エビデンスに基づく欧州連合(EU)および米国市場で顕著なグローバル | 短期(2年以内) |

| デバイスコストと診療報酬の変動が使用を制約 | -0.6% | アジア太平洋地域(日本を除く)、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 製品安全通知とリコールが慎重さを高める | -0.3% | グローバル、米国食品医薬品局(FDA)および欧州医薬品庁(EMA)管轄での精査強化 | 短期(2年以内) |

| 急峻な学習曲線と長い手技時間が紹介センター以外への慢性完全閉塞デバイスの普及を制限 | -0.4% | 国内、グローバルの第2・第3層病院に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスコストと診療報酬の変動が使用を制約

慢性完全閉塞インターベンションにおける血管内超音波の使用は欧州センター間で大きく異なり、国内診療報酬の不均一性とアクセス制約を反映しており、血行動態フロー変更デバイス市場において先進的なプログラムでさえ採用増加の余地を残しています。現代の慢性完全閉塞アルゴリズムの著者らも、手技時間、リソース集約度、および控えめな専門的報酬が中ボリュームセンターでのより複雑な病変への日常的な試みを妨げる可能性があり、専門ハブ以外への普及を遅らせると指摘しています。国内の外来および外来手術センターの支払いルールは、米国医療保険・メディケイドサービスセンター(CMS)のプログラム更新と通達を通じて進化し続けており、サービス提供場所のインセンティブを変え、プロバイダーが高度なイメージングおよびクロッシングツールの予算を組む方法に影響を与える可能性があります。

これらの支払い更新の規模と方向性は、資本予算、スタッフィングモデル、デバイス契約と相互作用し、血行動態フロー変更デバイス市場内外での採用に変動をもたらしています。メーカーは臨床教育、価値分析、ポートフォリオオプションを通じて適応していますが、地域のカバレッジと購買力の変動が標準化のペースを依然として遅らせています。時間の経過とともに、政策の収束と継続的な臨床エビデンスがこれらのギャップを縮小し、より安定した採用を支援できます。

製品安全通知とリコールが慎重さを高める

編組塞栓デバイスに関するクラスI安全通知は、特定の構成における編組変形と不完全な壁面密着のリスク増加を説明し、特定のサブグループでより高い相対リスクがあるとして、製品回収措置と関連デバイス全体の使用説明書の更新を促しました。大動脈内バルーンカテーテルキットの別のクラスIリコールは、デバイスの誤作動、傷害、死亡の報告を受けて発行され、規制ガイダンスはデバイス検査、バックアップの確保、使用中のイメージング確認、アラーム時の迅速な交換を勧告し、インターベンション手技と重複する重症患者ケア環境での手技上の警戒を高めました[4]米国食品医薬品局、「Teleflex/Arrow International リコール Arrow FiberOptix および UltraFlex 大動脈内バルーンカテーテルキット」、FDA、fda.gov。静脈血栓回収システムに影響する追加のリコールには適応症と警告の改訂が含まれ、特定の血栓タイプにおける捕捉と塞栓リスクを強調し、複雑な静脈インターベンションにおけるデバイス選択と症例計画に関する注意を高めました。

連邦有害事象データベースの孤立した報告は、特定の手技において患者への影響なしにデバイス移動を記録しており、病院の価値分析委員会が処方集拡大前に故障モードと市販後サーベイランス計画に注目し続けています。精査の強化により、サプライヤーはユーザートレーニング、症例選択ガイダンス、使用説明書の的を絞った更新に向けられ、これらすべてが血行動態フロー変更デバイス市場での早期採用を抑制する可能性のある運用ステップを追加します。時間の経過とともに、是正措置とフォローアップエビデンスが医師の信頼を回復できますが、短期的な影響はより慎重な機関審査です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:塞栓保護デバイスがシェアをリード、慢性完全閉塞デバイスはイメージング統合で加速

塞栓保護デバイスは2025年のデバイスタイプ収益の42.3%を占め、頸動脈インターベンションが遠位フィルターの安定した使用を促進し、経カテーテルワークフローが血行動態フロー変更デバイス市場において解剖学的構造全体でデブリ捕捉への調整されたアプローチを組み込んでいます。塞栓保護デバイスは2025年の血行動態フロー変更デバイス市場規模の42.3%のシェアを占め、無作為化試験データが経カテーテル大動脈弁置換術中の日常的な脳塞栓保護による脳卒中の有意な減少を示さなかった後、医師は弁手技での日常的な使用を再評価しており、より高リスクの患者への選択的な展開を促しています。

その結果、サプライヤーは血行動態フロー変更デバイス市場において一律使用のポジショニングではなく、より明確な適応症ガイダンスと洗練されたデバイス設計に投資しています。同時に、専門学会の報告とレジストリインフラが脳卒中エンドポイントへの注目を維持し、エビデンスと安全性を中心とした医師の意思決定を固定しています。頸動脈および特定の構造的設定での継続的な手技成長が塞栓保護デバイス使用のベースを維持する一方、精密適応症パターンが血行動態フロー変更デバイス市場全体の統合血管プログラム内での購買規範を再形成しています。

慢性完全閉塞デバイスはCAGR 7.94%で最も速く成長するデバイスカテゴリーになると予測されており、血管造影単独と比較して失敗率と再インターベンション率の低下と関連するイメージングガイド戦略によって支援され、困難な閉塞での日常的なイメージングをより広く支持しています。数千件の手技を専門オペレーターにわたってカバーするレジストリデータは、90%近くの高い全体的技術的成功率と低い事象率を報告し、血行動態フロー変更デバイス産業における再現可能なワークフローでの専門ガイドワイヤー、マイクロカテーテル、再入システム、プラーク修飾オプションの役割を体系化するのに役立っています。ポリマーコーティングワイヤーから始まり親水性ワイヤーで終わるエスカレーションパターンが顕著でした。同時に、デュアルルーメンマイクロカテーテルが選択された解剖学的構造での並行ワイヤー技術と逆行性ナビゲーションを可能にし、クロッシングポートフォリオの包括的な価値を支持しています。ガイディングカテーテル延長も順行性解離と再入操作中のサポートを改善し、長い病変や石灰化セグメントでの効率を高めています。現代の分析は、一部の環境での重度石灰化に対する血管内砕石術へのシフトを説明しており、安全性エンドポイントにおける認識された優位性を反映しており、回転式システムは特定の病変サブセットで主力であり続けています。これらの発展は、血行動態フロー変更デバイス市場内での慢性完全閉塞ポートフォリオの持続的な勢いを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:構造的心疾患が急増、冠動脈手技は安定

冠動脈インターベンションは2025年に36.5%のシェアを保有し、血行動態フロー変更デバイス市場において主要医療システム全体で定義されたボリュームとトレーニング基準のもとで運営される堅固な一次経皮的冠動脈インターベンションプログラムと専門的な慢性完全閉塞サービスによって支援されています。冠動脈インターベンションは2025年の血行動態フロー変更デバイス市場シェアの36.5%を保有し、ガイドラインに基づく症例閾値が長い、石灰化した、蛇行した病変を管理するスキルとデバイスを持つ高ボリュームセンターに複雑な作業を集中させ続けています。欧州レジストリの知見は、専門ネットワークでの高い慢性完全閉塞成功率と低い事象率を実証しており、中ボリュームセンターへの普及のテンプレートを提供し、クロッシングおよびイメージングツールの安定した使用を支援しています。システムが慢性完全閉塞経路とトレーニングを標準化するにつれて、イメージングとクロッシングツールキットが血行動態フロー変更デバイス市場全体の高度な冠動脈プログラムで日常的になっています。上流のリスク管理と救急ネットワークの改善も安定した一次経皮的冠動脈インターベンション件数を維持し、このアプリケーションセグメントでの強い需要基盤を維持しています。

構造的心疾患用途は、血行動態フロー変更デバイス市場においてセンターが経験を積むにつれて拡大する経カテーテル弁プログラムと成績の着実な改善を背景に、CAGR 10.37%で成長すると予測されています。構造的心疾患の血行動態フロー変更デバイス市場規模は2026年から2031年にかけてCAGR 10.37%で拡大すると予測されており、高ボリューム外科プログラムは経カテーテル大動脈弁置換術の院内死亡率の低下と関連しており、外科的バックアップ、学習曲線、経カテーテルアウトカムの関連性を強化しています。大規模無作為化エビデンスと国内レジストリの更新は、全患者対象の経カテーテル大動脈弁置換術集団での日常的な脳塞栓保護に有意な利益がないことを報告しており、リスクベネフィット分析が有利なターゲットサブグループへの採用を傾けています。[3]Rajesh K. Kharbanda et al., 「経カテーテル大動脈弁植込み術中の日常的な脳塞栓保護」, ニューイングランド医学雑誌, nejm.org日常的使用への注意があっても、経カテーテルプログラムの継続的な成熟が複雑な弁症例と同時冠動脈でのクロッシングおよび補助ツールの需要を維持しています。並行して、糖尿病と末梢動脈疾患の負担が増加し、センターが膝下および多枝肢救済経路をイメージングと専門デバイスで強化するにつれて、末梢動脈手技が成長の道筋であり続けています。

エンドユーザー別:外来手術センターが台頭、病院が大部分を維持

病院・クリニックは2025年に43.5%のエンドユーザーシェアを保有し、血行動態フロー変更デバイス市場において外科的バックアップと24時間サポートを必要とする構造的心疾患、複雑な冠動脈、頸動脈インターベンションの集中を反映しています。外科的弁ボリュームが高い施設は経カテーテル大動脈弁置換術中の院内死亡率の低下を報告しており、複雑な症例を完全サービスの心臓胸部インフラを持つセンターに誘導することを支持し、高度な保護・クロッシングツールへの持続的な需要を追加しています。最低症例ボリュームとトレーニング期待値に関する国内学会ガイダンスが複雑な作業を紹介病院にさらに集中させ、そこではイメージングとデバイスポートフォリオがカテーテル検査室とハイブリッド手術室で標準となっています。選択された慢性完全閉塞コホートでの当日退院が定義された基準のもとで増加しており、血行動態フロー変更デバイス市場においてスループットを改善し価値に基づくケアフレームワークに合わせる病院の取り組みに適合しています。

外来手術センターは、メディケア認定の外来手術センター能力が拡大し、受益者一人当たりのより多くの手技が外来施設にシフトするにつれて、最も速いエンドユーザー成長をCAGR 7.58%で記録すると予測されており、血行動態フロー変更デバイス産業においてこれらの施設に適合するツールの商業的見通しを強化しています。メディケアデータは外来手術センター施設と出来高払い支出の前年比成長を示しており、国内政策とコーディングフレームワークのもとで適格インターベンションの低急性度施設への段階的な移行を確認しています。米国医療保険・メディケイドサービスセンター(CMS)の病院外来および外来手術センター支払いスケジュールへの四半期更新は、適格サービスと支払い詳細を継続的に改訂しており、外来施設全体での手技計画とコーディング精度を支援しています。

独立した外来カテーテル検査室も特別サービスの国内マニュアルでのより明確な請求ガイダンスから恩恵を受けており、症例の複雑さが増すにつれて管理上の採用を容易にしています。専門心臓センターと学術施設は少量を貢献しますが、病院と外来手術センターでの採用をさらに支援するトレーニングと技術標準化に強い影響を与えています。エンドユーザー全体で、サプライチェーンと教育モデルが入院病院以外での成長に対応するために調整されており、血行動態フロー変更デバイス市場での需要の多様性を強化しています。

地域分析

北米は2025年の血行動態フロー変更デバイス市場シェアの42.3%を保有し、血管内弁手技の診療報酬ベースラインと脳保護のコーディング明確化によって支援されており、病院の財務計画をデバイス採用に合わせるのに役立っています。例えば、MS-DRG 266および267のもとでの支払い値が構造的心疾患ケアのプログラム予算策定の参照点を作り、アドオンコーディングが使用時の経カテーテル大動脈弁置換術での保護に対する医師報告を明確にしました。頸動脈プラットフォームを主要ポートフォリオに追加する買収が経頸動脈ソリューションへのアクセスを拡大し、脳卒中予防経路全体の病院契約構造に統合しました。[2]Boston Scientific Corporation、「Boston Scientific が Silk Road Medical, Inc. の買収を完了」、PR Newswire、prnewswire.com手技ボリュームとトレーニングに関する国内ガイダンスが複雑な冠動脈作業を高ボリューム施設に集中させ続けており、紹介センターでのイメージングとクロッシングの活用を維持しています。これらのダイナミクスが血行動態フロー変更デバイス市場において成熟したプロバイダーベース全体での保護および慢性完全閉塞ツールキットへの安定した需要を支えています。

アジア太平洋地域は2031年にかけてCAGR 9.57%で最も速い地域成長を記録すると予測されており、中国の拡大する経カテーテル大動脈弁置換術プログラムが血行動態フロー変更デバイス市場において経験が増すにつれて明確な学習曲線効果と安全性向上を示しています。国内レジストリレベルのデータは数百の病院にわたる1万2,000件以上の経カテーテル大動脈弁置換術手技を報告しており、センターが症例を積み重ねるにつれて院内死亡率が低下し、外科的弁ボリュームが高いほど経カテーテル大動脈弁置換術死亡率が低いことと関連しています。地域の症例構成には代謝疾患の高い負担も含まれており、南アジアの慢性完全閉塞コホートは複雑な解剖学的構造での血行再建を必要とする糖尿病と高血圧の集中したリスクプロファイルを示しています。日本の血管内イメージングとオペレータートレーニングへの重点が、多くの欧州の施設よりも複雑な経皮的冠動脈インターベンション中の高いイメージング採用を支援しており、高度なラボでの手技品質とデバイス普及を強化しています。三次ネットワークが能力とトレーニングを拡大するにつれて、アジア太平洋地域の血行動態フロー変更デバイス市場全体で慢性完全閉塞および保護ポートフォリオの採用が拡大し続けています。

欧州、中東・アフリカ、南米は、主要センターがボリュームとトレーニング基準に合わせ、病院が血行動態フロー変更デバイス市場において地域のカバレッジフレームワーク内で拡大した外来提供モデルを検討するにつれて、混在しているが改善しつつある準備状況を示しています。国内臨床監査と専門学会ガイダンスが実践を統一し成績への注目を維持するのに役立ち、複雑な冠動脈症例での一貫したイメージングとクロッシングプロトコルを促進しています。一部の市場での通貨変動と輸入関税が価格と調達スケジュールに影響し、標準化された採用に摩擦を加えますが、長期的な臨床ニーズを変えるものではありません。欧州連合(EU)およびその他の地域にわたる政府安全通知と規制上の期待も、塞栓化と保護デバイスに関する展開決定とトレーニング優先事項を形成しています。医療システムが経験を統合し地域コーディングを明確にするにつれて、より広いプロバイダーベースが血行動態フロー変更デバイス市場ツールキットを測定可能で持続可能な方法で採用する立場に置かれています。

競合ランドスケープ

血行動態フロー変更デバイス市場は上位での適度な集中を特徴とし、慢性完全閉塞および頸動脈プラットフォームでの有意な専門化が集中型メーカーの機会を維持しています。2026年1月に発表された著名な取引は、大規模な血栓除去術および末梢塞栓化ポートフォリオを確立された構造的心疾患および冠動脈リーダーに追加し、サービスライン全体でのバンドリング戦略と神経血管および末梢ケアサイトへのより広いリーチを可能にします。これは、唯一の米国食品医薬品局(FDA)承認済み経頸動脈血行再建術プラットフォームを同じ企業ポートフォリオに統合した2024年の買収に基づいており、契約とクロストレーニングを簡素化する包括的な血管提供を作り出しています。ポートフォリオの幅と契約レバレッジは、プロバイダーが血行動態フロー変更デバイス市場において冠動脈、構造的、頸動脈経路全体で技術を標準化するにつれてアカウント戦略を形成する可能性が高いです。

イノベーションアジェンダは、イメージング強化された複雑な冠動脈作業とカルシウム修飾を中心に活発なままです。冠動脈疾患における新しい血管内砕石術システムの多国籍試験プログラムが2025年に開始され、市場構造を変え競合他社の開発タイムラインを加速させたカルシウム修飾における大規模買収に続いて、より競争力のあるパイプラインを示しています。レジストリと無作為化データが石灰化慢性完全閉塞病変での回転式と砕石術オプション間の認識されたトレードオフを継続的に改訂し、血行動態フロー変更デバイス市場でのツール活用に直接影響するオペレーターの選択とトレーニング投資を導いています。強力な教育プログラムとクロスモダリティポートフォリオを持つサプライヤーは、ラボがイメージング、アクセスツール、カルシウム修飾を統合する慢性完全閉塞アルゴリズムに合わせるにつれてシェアを獲得する立場に置かれています。

安全サーベイランスと規制範囲も競合姿勢に影響します。フィールド安全通知とリコール措置がメーカーに製品回収の実施または使用説明書の更新を促し、血行動態フロー変更デバイス市場において病院委員会と購買サイクルへの下流効果をもたらしました。詳細な推奨事項を含む政府リコール通知がプロバイダーポリシーと手技チェックの中核的な参照となり、堅固なトレーニング、明確な適応症、透明な市販後計画の価値を高めています。時間の経過とともに、安全フィードバックを迅速に統合し実用的な緩和ステップでプロバイダーをサポートする企業は、血行動態フロー変更デバイス市場での採用を維持しながらブランドエクイティを保護できます。

血行動態フロー変更デバイス産業リーダー

Abbott

ASAHI INTECC CO., LTD.

Boston Scientific Corporation

Terumo Corporation

Medtronic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Boston Scientificは、機械的血栓除去システムと末梢塞栓化デバイスを統合するため、約145億米ドルの企業価値でPenumbra, Inc.の買収に関する最終合意を発表しました。

- 2024年9月:Boston Scientificは、唯一の米国食品医薬品局(FDA)承認済み経頸動脈血行再建術プラットフォームを血管ポートフォリオに統合するため、約11億8,000万米ドルの企業価値でSilk Road Medical, Inc.の買収を完了しました。

グローバル血行動態フロー変更デバイス市場レポートスコープ

市場のスコープとして、血行動態フロー変更デバイスとは、血管内および心血管手技の有効性と安全性を向上させるために血管内の血流を修正、転換、または制御するように設計された医療機器です。これらのデバイスは、血管流動ダイナミクスを変化させ、病変を安定化させ、塞栓イベントを防止し、または低侵襲インターベンション中の血管再疎通を可能にすることで機能します。冠動脈、末梢、頸動脈、神経血管、構造的心疾患手技で一般的に使用され、通常は医療監督のもとでカテーテルベースの技術を介して展開されます。

血行動態フロー変更デバイス市場レポートは、遠位フィルター、近位閉塞、遠位閉塞、経カテーテル大動脈弁置換術用脳塞栓保護デバイスを含む塞栓保護デバイス、ガイドワイヤー、マイクロカテーテル、クロッシングカテーテル、再入システム、レーザー・アテレクトミーを含む慢性完全閉塞デバイス、その他を含むデバイスタイプ別に市場をセグメント化しています。また、冠動脈インターベンション、構造的心疾患、頸動脈ステント留置術、末梢動脈インターベンション、その他を含む用途別に市場を分類しています。これに加えて、市場は病院・クリニック、外来手術センター、外来・独立カテーテル検査室、専門心臓センター、その他などのエンドユーザー別にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 塞栓保護デバイス(EPD) | 遠位フィルターシステム |

| 近位閉塞システム | |

| 遠位閉塞システム | |

| 経カテーテル大動脈弁置換術用脳塞栓保護デバイス | |

| 慢性完全閉塞(CTO)デバイス | 慢性完全閉塞ガイドワイヤー |

| マイクロカテーテル | |

| クロッシングカテーテル | |

| 再入システム | |

| レーザー・アテレクトミーおよびパワードクロッシング | |

| その他(フローダイバーター、静脈ステント) |

| 冠動脈インターベンション |

| 構造的心疾患保護 |

| 頸動脈ステント留置術 |

| 末梢動脈インターベンション |

| その他(神経血管インターベンション、腎・内臓動脈インターベンション等) |

| 病院・クリニック |

| 外来手術センター(ASC) |

| 外来・独立カテーテル検査室 |

| 専門心臓センター |

| その他(研究機関・臨床試験センター、学術機関) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | 塞栓保護デバイス(EPD) | 遠位フィルターシステム |

| 近位閉塞システム | ||

| 遠位閉塞システム | ||

| 経カテーテル大動脈弁置換術用脳塞栓保護デバイス | ||

| 慢性完全閉塞(CTO)デバイス | 慢性完全閉塞ガイドワイヤー | |

| マイクロカテーテル | ||

| クロッシングカテーテル | ||

| 再入システム | ||

| レーザー・アテレクトミーおよびパワードクロッシング | ||

| その他(フローダイバーター、静脈ステント) | ||

| 用途別 | 冠動脈インターベンション | |

| 構造的心疾患保護 | ||

| 頸動脈ステント留置術 | ||

| 末梢動脈インターベンション | ||

| その他(神経血管インターベンション、腎・内臓動脈インターベンション等) | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター(ASC) | ||

| 外来・独立カテーテル検査室 | ||

| 専門心臓センター | ||

| その他(研究機関・臨床試験センター、学術機関) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの血行動態フロー変更デバイス市場規模の見通しは?

血行動態フロー変更デバイス市場規模は、2025年の22億2,000万米ドルから2026年には23億2,000万米ドルに増加し、CAGR 6.43%で2031年までに31億6,000万米ドルに達する見込みです。

血行動態フロー変更デバイス市場内で最も速く成長しているアプリケーションはどれですか?

構造的心疾患は、経カテーテル弁プログラムが成績の改善と洗練された患者選択とともに拡大するにつれて、2031年にかけてCAGR 10.37%で成長すると予測されています。

血行動態フロー変更デバイス市場で収益をリードするデバイスカテゴリーと最も速く成長するカテゴリーはどれですか?

塞栓保護デバイスが2025年に42.3%の収益シェアでトップとなり、慢性完全閉塞デバイスはCAGR 7.94%で拡大すると予測されています。

血行動態フロー変更デバイス市場でリードしている地域と最も速く成長している地域はどこですか?

北米が2025年に42.3%のシェアでトップとなり、アジア太平洋地域が2031年にかけてCAGR 9.57%で最も速い成長を記録すると予測されています。

診療報酬は血行動態フロー変更デバイス市場での採用をどのように形成していますか?

構造的心疾患手技に対するメディケアの支払いベースラインと継続的な外来および外来手術センターのコーディング更新が採用を支援し、適格症例の低急性度施設へのシフトを促進しています。

最終更新日: