高流量酸素療法デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.53 十億米ドル |

| 市場規模 (2031) | 1.72 十億米ドル |

| 成長率 (2026 - 2031) | 2.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高流量酸素療法デバイス市場分析

高流量酸素療法デバイス市場規模は、2025年に15億1,000万USD、2026年に15億3,000万USDと予測され、2031年までに17億2,000万USDに達し、2026年から2031年にかけてCAGR 2.25%で成長する見込みです。

控えめなトップラインの数字は相反する力を隠している。パンデミック期の過剰供給が販売価格を圧迫し続ける一方、臨床プロトコルは高流量療法を救急室、ICU、そして急速に拡大する在宅医療に組み込んでいる。病院は旧来のインターフェースを精密加熱加湿モジュールに置き換えており、メーカーは研究開発をポータブルなバッテリー駆動システムおよびAIガイド流量調整に振り向け、アウトカム改善と新たな償還収入源を目指している。北米が引き続き収益の中核を担うが、中国とインドが第2層の呼吸器インフラを整備するアジア太平洋地域が最も急峻な成長曲線を描いている。競争の激しさは中程度であり、上位5社が世界販売の約3分の2を占めるが、地域の専門メーカーがコストリーダーシップと炭素関税上の優位性を活かしてシェアを侵食している。全体として、高流量酸素療法デバイス市場はコスト抑制と技術高度化の綱引きによって形成されており、ヘッドライン成長は安定しているが、急速なポートフォリオ入れ替えが進んでいる。

主要レポートのポイント

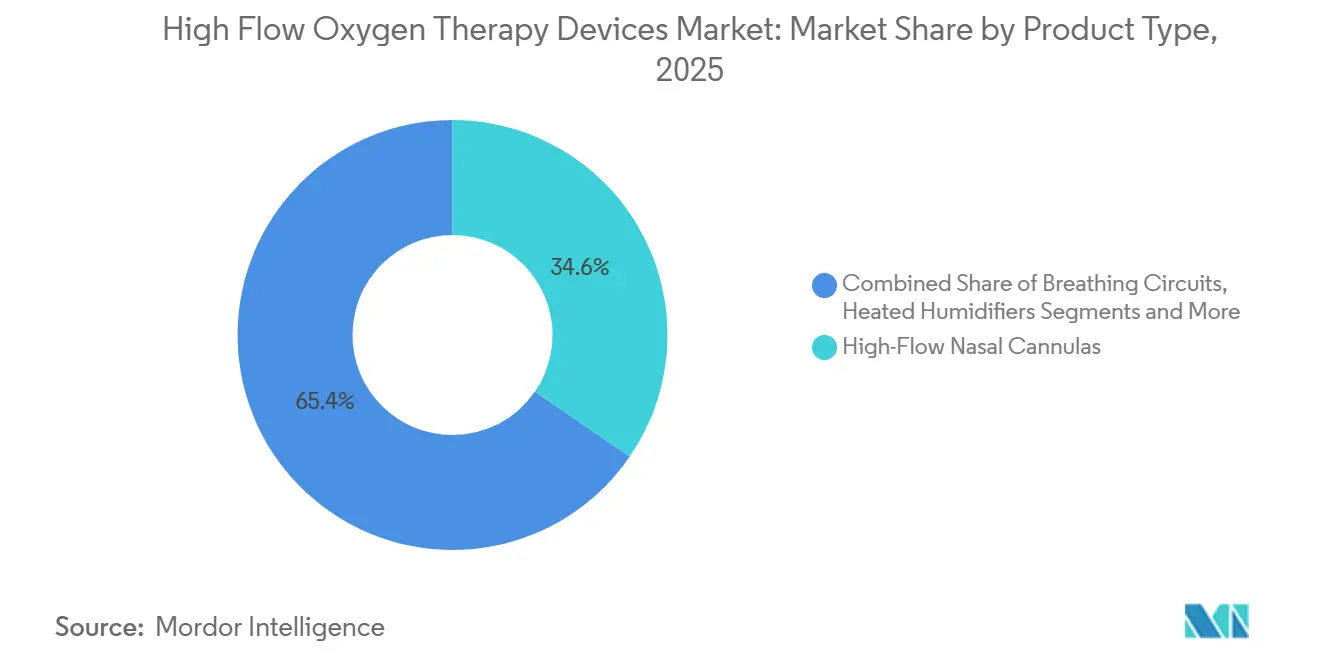

- 製品タイプ別では、高流量鼻カニューレが2025年に34.56%の収益シェアを占めてトップとなり、加熱式加湿器は2031年にかけて5.26%のCAGRで拡大している。

- デバイスモビリティ別では、据置型病院システムが2025年に61.21%のシェアを占めたが、ポータブル・在宅システムは2031年にかけて6.54%のCAGRで加速している。

- 加湿技術別では、アクティブ加熱式ソリューションが2025年に79.24%のシェアで支配的であり、バブル加湿は2031年にかけて6.83%のCAGRで拡大している。

- 適用別では、急性呼吸不全が2025年の高流量酸素療法デバイス市場規模の44.23%を占め、COPD管理は2031年にかけて4.72%のCAGRで拡大すると予測されている。

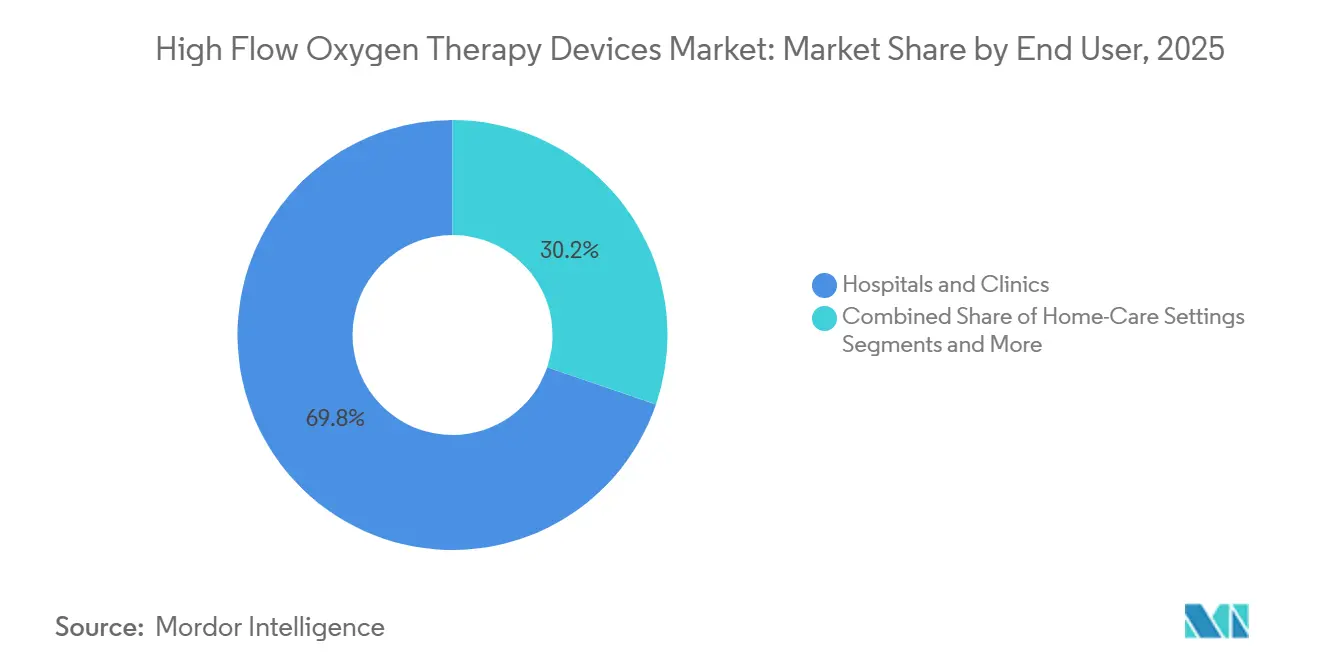

- エンドユーザー別では、病院・クリニックが2025年に69.77%のシェアを保持したが、在宅ケア環境は2031年にかけて5.48%のCAGRで成長している。

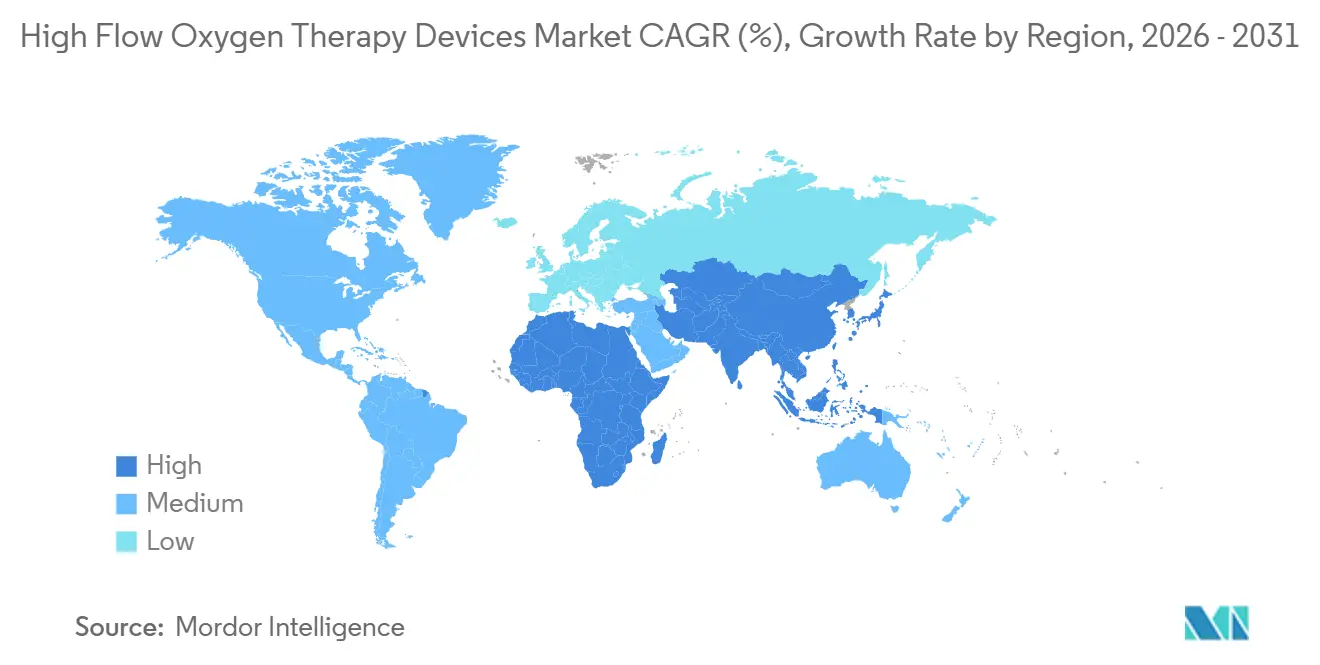

- 地域別では、北米が2025年に36.67%の収益シェアを占め、アジア太平洋地域は2031年にかけて最速の4.32%のCAGRを記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高流量酸素療法デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COPDおよび肺炎の有病率増加による非侵襲的酸素需要の高まり | +0.6% | 世界規模、中国・インド・米国における急性負担 | 長期(4年以上) |

| COVID-19後のプロトコルによる救急室・病棟へのHFOTの定着 | +0.5% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 償還拡大に支えられた在宅高流量療法へのシフト | +0.4% | 米国、ドイツ、日本 | 中期(2~4年) |

| 加湿技術およびスマート流量モニタリングにおける技術的進歩 | +0.3% | 北米、欧州、オーストラリア | 長期(4年以上) |

| AIガイド流量調整の登場による臨床アウトカムの改善 | +0.2% | 北米、一部の欧州拠点 | 長期(4年以上) |

| 地域の炭素関税インセンティブによる国内調達ハードウェアの優遇 | +0.2% | 欧州連合、英国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

COPDおよび肺炎の有病率増加による非侵襲的酸素需要の高まり

世界のCOPD患者数は約3億9,200万人に達し、増加を続けており、呼吸器リソースへの持続的な圧力となっている。[1]世界保健機関、「慢性閉塞性肺疾患ファクトシート」、WHO、who.int 米国の高齢者における肺炎入院は2020年から2024年の間に18%増加した。[2]疾病予防管理センター、「肺炎ファクト」、CDC、cdc.gov 2024年に発表された多施設試験では、高流量療法が急性低酸素性呼吸不全における挿管率を最大20%低下させることが示された。これらのアウトカムにより、COPD増悪に対する鼻カニューレの早期使用が促進され、消耗品の継続的な需要が強化されている。酸素飽和度を90%以上に維持する在宅使用プロトコルはメディケアの適用対象となり、患者のアクセスが拡大している。

COVID-19後のプロトコルによる救急室・病棟へのHFOTの定着

2025年に実施された米国の320病院を対象とした調査では、78%がSpO₂が92%を下回った際の第一選択として高流量システムを導入しており、パンデミック前の採用率のほぼ2倍となっている。[3]米国呼吸療法学会、「2025年病院HFOT調査」、AARC、aarc.org 継続的な使用は、感染管理上の利点とICU転送の減少に対する認識を反映している。2024年に発表された欧州呼吸器学会のガイドラインは、免疫不全患者に対する優先療法として高流量酸素を確立した。ただし、インフラ上の課題は残っており、米国中西部の農村施設では冬季の停電により高流量機器の一時的な停止を余儀なくされた。

償還拡大に支えられた在宅高流量療法へのシフト

2025年1月のメディケアによるポータブル高流量デバイスの償還決定により、在宅でのCOPD管理に年間約2億4,000万USDの資金が解放された。ドイツと日本も並行した政策を展開しており、合わせて数万人の対象患者が追加される。サプライヤーは鼻カニューレ、加湿器、回路をセットにしたスターターキットの販売促進で対応した。しかし、CHEST誌の研究では在宅ユーザーの34%がアラームの解除に緊急サポートを必要としたことが判明し、トレーニング不足が浮き彫りになった。

加湿技術およびスマート流量モニタリングにおける技術的進歩

Fisher & PaykelのOptiflow+などの次世代加熱式加湿器は、供給ガス温度を±0.5℃以内に維持し、粘膜の乾燥を最小限に抑える。ResMedのAirSpiralチューブは結露をほぼ完全に排除し、看護業務の負担を軽減する。2025年の無作為化試験では、最適化された加湿により鼻腔炎症が28%低減することが示された。一方、Philipsはクラウド連携型流量センサーを組み込み、5L/分を超える偏差を検知するが、より厳格な米国食品医薬品局のサイバーセキュリティ規制により製品投入のタイムラインが延長されている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の機器過剰供給による平均販売価格の低下 | -0.4% | 世界規模、北米・西欧で顕著 | 短期(2年以内) |

| 高い電力依存性による農村病院での普及制限 | -0.3% | サハラ以南アフリカ、南アジア、ラテンアメリカ農村部 | 長期(4年以上) |

| 厳格な米国食品医薬品局・CE認証のサイバーセキュリティ規制による接続型製品投入の遅延 | -0.2% | 北米、欧州 | 中期(2~4年) |

| 価格感応度の高い市場における低コスト非侵襲的換気キットとの競合 | -0.3% | インド、東南アジア、サハラ以南アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後の機器過剰供給による平均販売価格の低下

米国の病院では2024年にICUベッド1台あたり2.8台の高流量ユニットを保有しており、パンデミック前の基準の2倍以上となっている。余剰在庫により、交換入札で15%~20%の値引きが強いられ、利益率が圧迫された。ドイツの大学病院は在庫交渉力を活用し、2023年比18%低い価格で入札を獲得した。据置型システムの平均販売価格は2023年の4,200USDから2025年には3,500USDに低下し、高流量酸素療法デバイス市場に直接的な下押し圧力をかけている。

高い電力依存性による農村病院での普及制限

一般的なデバイスは80~150Wを継続的に消費する。ナイジェリア、ケニア、バングラデシュの農村クリニックでは毎日4時間の停電が発生し、高コストのディーゼル発電機を稼働させなければならない。インドでのソーラーパイロットは、モンスーン期の曇天により出力が動作閾値を下回り、停滞した。4~6時間のバッテリー駆動のポータブルユニットは搬送中には有効だが、夜間の継続的な療法を維持できず、農村部での普及を妨げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が継続的な収益を牽引

高流量鼻カニューレは2025年の売上の34.56%を生み出し、インターフェース内での高流量酸素療法デバイス市場シェアを支えている。しかし、加熱式加湿器は5.26%で成長しており、臨床的快適性戦略において極めて重要な役割を果たしている。Fisher & PaykelのMR850は2025年に米国ICUの基準ユニットとなり、調査対象プロトコルの68%に採用されている。呼吸回路、ウォーターチャンバー、プローブは30日間のエピソードあたり180~240USDの年金的収益を形成し、高流量酸素療法デバイス市場規模を支える柱となっている。

アクセサリーおよびフルフェイスマスクは、小児や閉所恐怖症の患者などニッチなコホートをカバーする。ResMedのAirFit F30iは、オーバーラップ症候群の症例を治療する欧州の睡眠センターで支持を得た。在宅ケア向けにバンドルされたポータブルキットは、病院向け販売と比較して利益率を12%~15%圧縮するが、耐久医療機器サプライヤーの調達を簡素化する。ISO 80601-2-90の試験義務は、認定ラボを持つ既存企業に引き続き有利に働いている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスモビリティ別:在宅療法の拡大に伴いポータビリティが向上

据置型病院システムが2025年収益の61.21%を占めたが、支払者が早期退院を推進する中、ポータブルプラットフォームはCAGR 6.54%で急速に拡大している。2025年のメディケアの規則変更により、VapothermのPrecision Flow Goのような3kg未満のバッテリー駆動ユニットが適用対象となった。ポータブルの稼働時間は50L/分で平均4~6時間であり、夜間の自立した使用には限界がある。HamiltonのT1はスマートブロワー変調により8時間まで延長できるが、1,200USDのプレミアムが販売量を制限している。

侵襲的モードと高流量モードを切り替えられる人工呼吸器統合モジュールは、ICUチームが離脱を加速させる中、年率3.8%で成長している。据置型システムは最大80L/minを供給し中央ガス出口に接続できるため、サージ計画において引き続き優先されているが、パンデミックの教訓により現場展開用のポータブル機器の備蓄が促進された。

加湿技術別:アクティブ加熱式が支配的、バブル方式が再台頭

アクティブ加熱式加湿器が2025年収益の79.24%を占め、37℃・相対湿度100%のガス供給に対する臨床医の需要を反映している。2024年のコクランレビューでは、アクティブ加熱式がパッシブ方式と比較して療法不耐性を34%低減することが確認された。しかし、電子部品を必要とせず70%安価なバブル方式は、予算と電力供給が限られる南アジアおよびアフリカのニーズに応えるべく、CAGR 6.83%で急速に拡大している。Apollo Hospitalsは、精密な温度制御がないにもかかわらず、バブル方式のパイロットで臨床医満足度92%を記録した。

パスオーバー方式およびHMEベースの方式は、不十分な加湿が中断率の上昇と関連するというエビデンスが蓄積される中、引き続き縮小している。Vincent Medicalなどのメーカーは、既存の高流量エンジンと互換性のあるレトロフィット型バブルチャンバーを販売しており、資金難の病院が低コストでアップグレードできるようにしている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

適用別:慢性ケアへの注目シフトに伴いCOPD管理が拡大

急性呼吸不全が2025年需要の44.23%を維持したが、支払者が慢性ケアのコスト回避を重視する中、COPD管理はCAGR 4.72%で最も急速に拡大している。米国医療保険・メディケイドサービスセンターは2025年に推定34万人の米国受給者への償還を開始し、高流量酸素療法デバイス市場を押し上げた。新生児・小児ケアは18%を占め、3.9%で成長しており、2025年のメタ分析では早産児における挿管率が22%低減することが示された。

術後・緩和ケアへの使用は、米国麻酔科学会が承認した術後回復強化プロトコルの下で3.2%拡大している。一酸化炭素中毒などの特殊症例はニッチにとどまるが、2025年に潜水・高圧医学会から有効性の検証を得た。

エンドユーザー別:病院の飽和が近づく中、在宅ケア環境が拡大

病院・クリニックが2025年支出の69.77%を吸収したが、機器比率が飽和に近づく中、成長は2.1%に鈍化している。在宅ケア環境は、耐久医療機器ネットワークが月額280~350USDのサブスクリプションモデルを提供する中、5.48%で拡大している。2025年の呼吸療法ケア調査では、患者の41%が予定外のトラブルシューティング訪問を必要とし、サービスコストとして120~180USDが追加されたことが報告された。

Kaiser Permanenteのパイロットでは、ハイブリッド退院モデルにより30日再入院率が19%低減し、統合型医療システムへの価値が実証された。外来・長期ケアセンターは3.6%成長し、入院と在宅の移行ギャップを埋めている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の36.67%を占め、メディケアの償還と定着したICUプロトコルに支えられた。しかし、パンデミック後の過剰供給により2023年から2025年にかけて据置型システムの平均販売価格が17%低下し、トップラインの伸びが制限された。米国食品医薬品局のサイバーセキュリティ規制により新製品サイクルが長期化し、接続型デバイスの普及が遅れている。

欧州では、炭素関税が病院をEU製システムへと誘導し、DragerworkとAir Liquideに有利に働く一方、輸入コストを押し上げている。アジア太平洋地域は、中国とインドの国民保険が第2層の呼吸器インフラ整備に資金を提供する中、CAGR 4.32%で最も急速に成長している地域である。しかし、農村部の電力網の不安定さにより、高流量の使用は都市部の拠点に集中している。

中東・アフリカおよび南米では、石油資金によるペルシャ湾岸プロジェクトが西洋の採用曲線を模倣しており、ブラジルの2024年指令により高流量療法が公立病院に統合された。南アフリカのソーラーパイロットはバッテリーコストが計画を超過し停滞した。アルゼンチンの通貨変動により2025年のデバイス輸入が23%減少した。

競合環境

高流量酸素療法デバイスは中程度に集中した産業である。Fisher & PaykelのOptiflowおよびAirvoラインは病院の基準として位置づけられており、2025年の呼吸器売上はNZD 16億8,000万(USD 10億4,000万)に達した。ResMedとPhilipsは睡眠時無呼吸チャネルを活用し、クラウド分析機能を備えた高流量モジュールをクロスセルしている。規制上のサイバーセキュリティ障壁が参入障壁を高め、既存企業に余裕をもたらす一方、小規模な新規参入者は監査費用の調達に苦慮している。

ホワイトスペースのニッチが生まれている。MasimoとHamilton Medicalは、看護師の介入を3分の1削減するAI調整を商業化している。Great Group MedicalとVincent Medicalは、南アジアで多国籍企業比40%安のバブル加湿器を展開している。2024年に米国食品医薬品局の認可を受けたVapothermおよびTeleflexのポータブル在宅ユニットは、米国以外での支払者承認を目指して競合している。Fisher & Paykelの2025年適応型加湿アルゴリズムの特許出願など、ソフトウェア主導の差別化へのシフトが示されている。

高流量酸素療法デバイス産業リーダー

Fisher & Paykel Healthcare

Vapotherm

ResMed

Teleflex Medica

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:VARONは、外出先での酸素サポートを目的とした軽量ポータブルデバイスであるVP-8 Liteポータブル酸素濃縮器を発売した。日常活動、旅行、アクティブなライフスタイルをサポートしながら、使いやすく手頃な価格を実現している。VP-8 Liteは、信頼性と高い酸素出力で知られるVP-8Gの成功を基盤としている。

- 2026年1月:Air Liquide Healthcareは、スコープ3排出削減を目指す欧州の病院向けに、新設のリヨン工場からカーボンニュートラルなバブル加湿器の出荷を開始した。

- 2025年5月:Tri-anim Health ServicesはTelesairのBonhawa高流量酸素デバイスの米国独占販売契約を締結し、2025年6月から展開を開始した。

世界の高流量酸素療法デバイス市場レポートの範囲

本レポートの範囲として、高流量酸素療法(HFOT)デバイスとは、加熱・加湿された酸素富化空気を高流量で供給し、呼吸ニーズを満たし快適性を高める非侵襲的システムを指す。

高流量酸素療法デバイス市場レポートは、製品タイプ、デバイスモビリティ、加湿技術、適用、エンドユーザー、地域別にセグメント化されている。

製品タイプ別では、市場は高流量鼻カニューレ、呼吸回路、加熱式加湿器、高流量酸素マスク、アクセサリー・消耗品にセグメント化されている。デバイスモビリティ別では、市場はポータブル/在宅HFNCシステム、据置型病院システム、人工呼吸器統合HFOTモジュールにセグメント化されている。加湿技術別では、市場はアクティブ加熱式、バブル式、パスオーバー/パッシブ式にセグメント化されている。適用別では、市場は急性呼吸不全、COPD管理、新生児・小児ケア、術後・緩和ケア、その他にセグメント化されている。エンドユーザー別では、市場は病院・クリニック、在宅ケア環境、外来・長期ケアセンターにセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されている。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅している。市場予測は金額ベース(USD)で提供される。

| 高流量鼻カニューレ |

| 呼吸回路 |

| 加熱式加湿器 |

| 高流量酸素マスク |

| アクセサリー・消耗品 |

| ポータブル/在宅HFNCシステム |

| 据置型病院システム |

| 人工呼吸器統合HFOTモジュール |

| アクティブ加熱式加湿 |

| バブル加湿 |

| パスオーバー/パッシブ加湿 |

| 急性呼吸不全 |

| COPD管理 |

| 新生児・小児ケア |

| 術後・緩和ケア |

| その他(例:一酸化炭素中毒) |

| 病院・クリニック |

| 在宅ケア環境 |

| 外来・長期ケアセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 高流量鼻カニューレ | |

| 呼吸回路 | ||

| 加熱式加湿器 | ||

| 高流量酸素マスク | ||

| アクセサリー・消耗品 | ||

| デバイスモビリティ別 | ポータブル/在宅HFNCシステム | |

| 据置型病院システム | ||

| 人工呼吸器統合HFOTモジュール | ||

| 加湿技術別 | アクティブ加熱式加湿 | |

| バブル加湿 | ||

| パスオーバー/パッシブ加湿 | ||

| 適用別 | 急性呼吸不全 | |

| COPD管理 | ||

| 新生児・小児ケア | ||

| 術後・緩和ケア | ||

| その他(例:一酸化炭素中毒) | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 外来・長期ケアセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに高流量酸素機器の世界需要はどの程度になるか?

収益は2031年までに17億2,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 2.25%を反映している。

最も急速に成長している製品タイプはどれか?

加熱式加湿器は、病院が精密気候制御へのアップグレードを進める中、CAGR 5.26%で拡大している。

ポータブル高流量システムが支持を得ている理由は何か?

メディケアおよびその他の支払者が在宅療法を償還対象とし、新しいバッテリー駆動ユニットが3kg未満となり、早期退院が可能になったためである。

農村病院での普及を制限する要因は何か?

80~150Wの継続的な電力需要と頻繁な停電により、発電機やソーラーバックアップなしでの運用コストが高くなる。

競合環境をリードしているのはどの企業か?

Fisher & Paykel Healthcare、ResMed、Philips、Vyaire Medical、Draegerworkが合わせて世界販売の約3分の2を占めている。

炭素関税は欧州の調達にどのような影響を与えるか?

EUの炭素国境調整措置により輸入デバイスのコストに4%~7%が上乗せされ、購入者が国内製造システムへと誘導されている。

最終更新日: