ヘルスケア流体コネクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 3.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

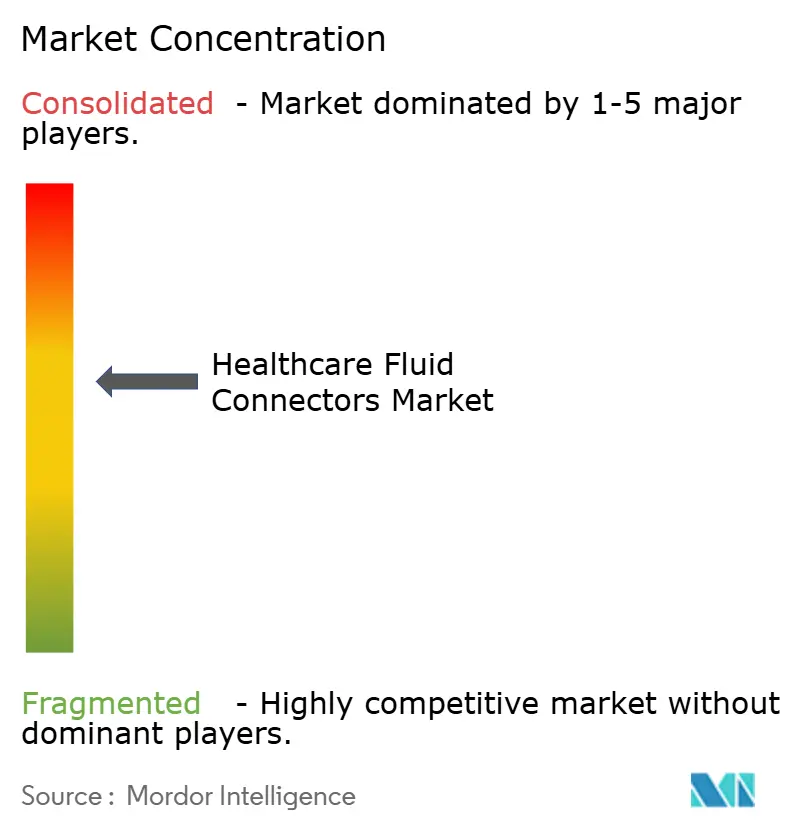

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア流体コネクター市場分析

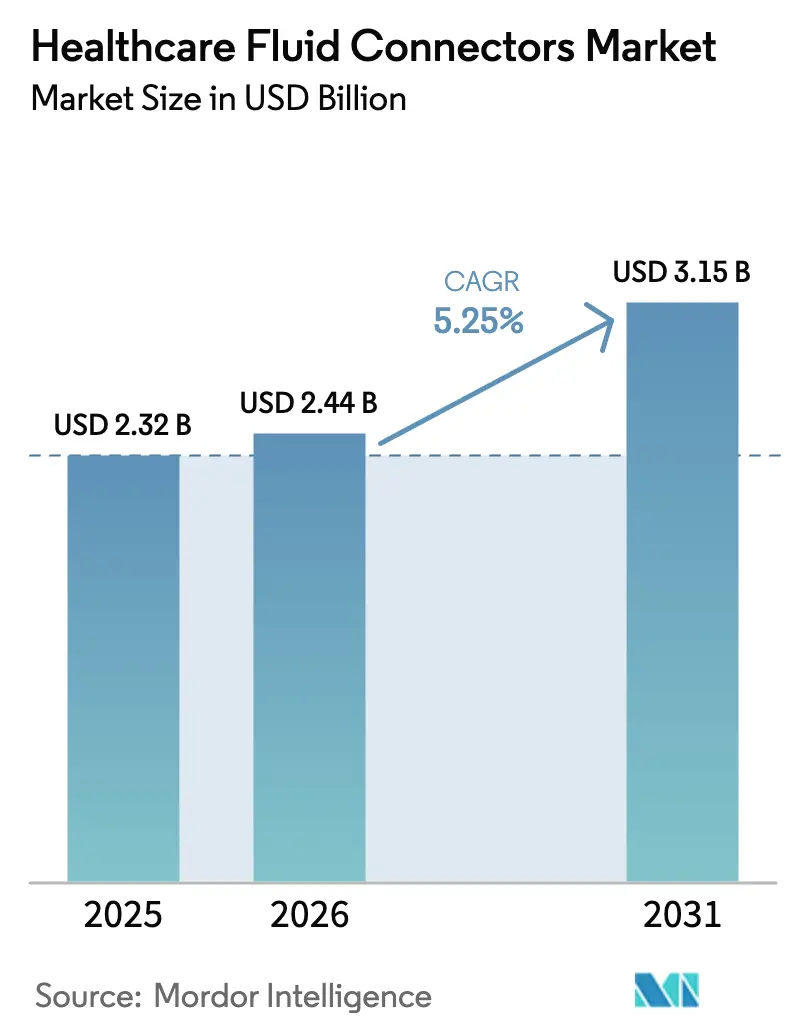

ヘルスケア流体コネクター市場規模は、2025年の23億2,000万米ドルから2026年には24億4,000万米ドルに増加し、2031年までに31億5,000万米ドルに達すると予想されており、2026〜2031年にかけてCAGR 5.25%で成長します。

バイオロジクス生産量の増加、閉鎖系移送デバイスの採用加速、および輸液サービスを低急性度施設へ移行させる支払者主導の動きが、グループ購買機構(GPO)が年間価格上昇を2〜3%に抑制する中でも、安定したユニット成長を牽引しています。2025年までにISO 80369の再設計作業を完了したサプライヤーは、適合コネクターを指定する病院入札への先行者利益を享受しており、この競争優位性は、各ISOアップデートが遅れているポートフォリオに対して18〜24ヶ月の再検証サイクルを引き起こすという事実によってさらに拡大されています[1]米国食品医薬品局、「MedWatch安全情報」、fda.gov。材料代替もまた重要な転換点となっています。熱可塑性エラストマー(TPE)およびバイオベースPVCブレンドは、フタル酸エステル不含要件を満たし、脆化なしに25〜50 kGy ガンマ線滅菌に耐えるため、プレミアムSKUにおいてレガシーPVCに取って代わりつつあります。最後に、クイックディスコネクト無菌フィッティングは、バイオファーマ工場を超えてハイスループットの細胞療法スイートにまで拡大しており、ラミナーフローフードを必要とせずに無菌移送を保証するコネクターへの需要を高めています。

主要レポートのポイント

- ニードルレスIVコネクターは2025年のヘルスケア流体コネクター市場シェアの37.55%を占め、クイックディスコネクトフィッティングは2031年までに6.25%のCAGRで拡大すると予測されています。

- 病院は2025年の収益の65.23%を生み出しましたが、支払者が輸液および化学療法を高コストの入院環境から遠ざけるにつれ、クリニックおよび専門センターは年率7.15%で成長する見込みです。

- PVCは2025年に41.15%の材料シェアを維持しましたが、熱可塑性エラストマーは高線量ガンマ線滅菌に耐えるISO 10993適合のフタル酸エステル不含配合を背景に、8.51%のCAGRで進展するでしょう。

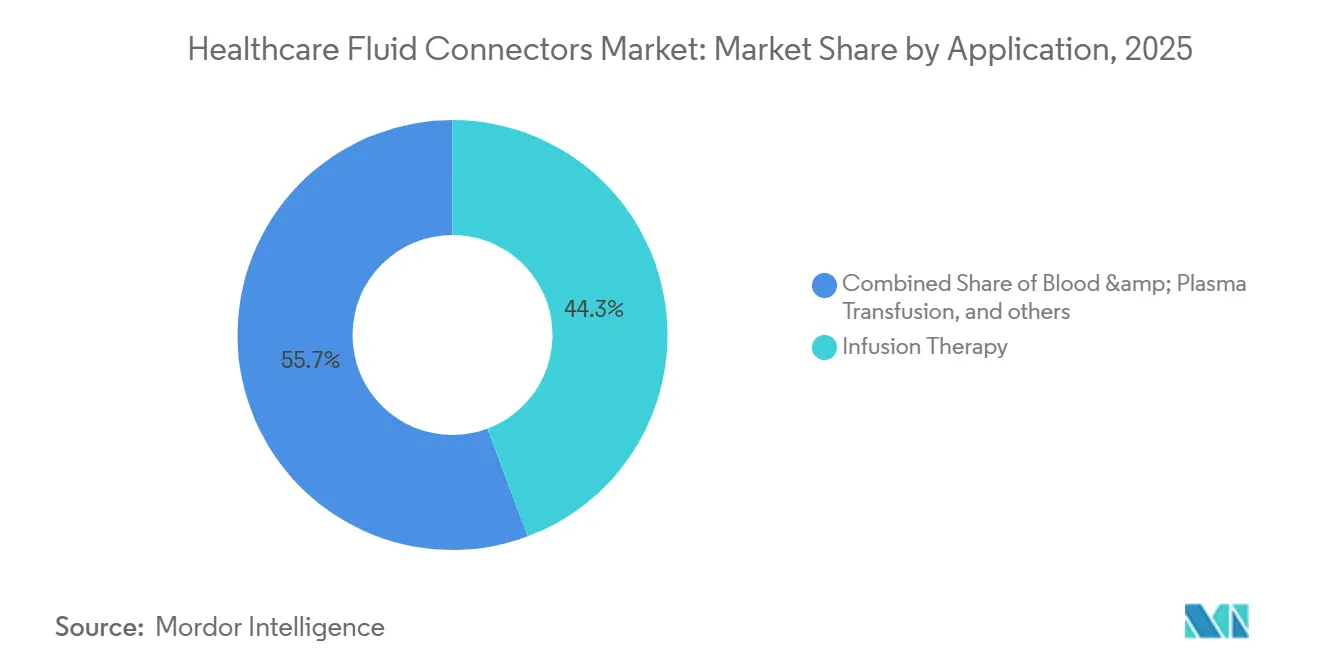

- 輸液療法は2025年の用途別収益の44.35%をもたらしましたが、薬物送達および化学療法コネクターは、危険薬物混合調製時のエアロゾル漏洩を防ぐためのUSP <800>による閉鎖系移送デバイスの施行に応じて、年率9.11%で成長すると予測されています。

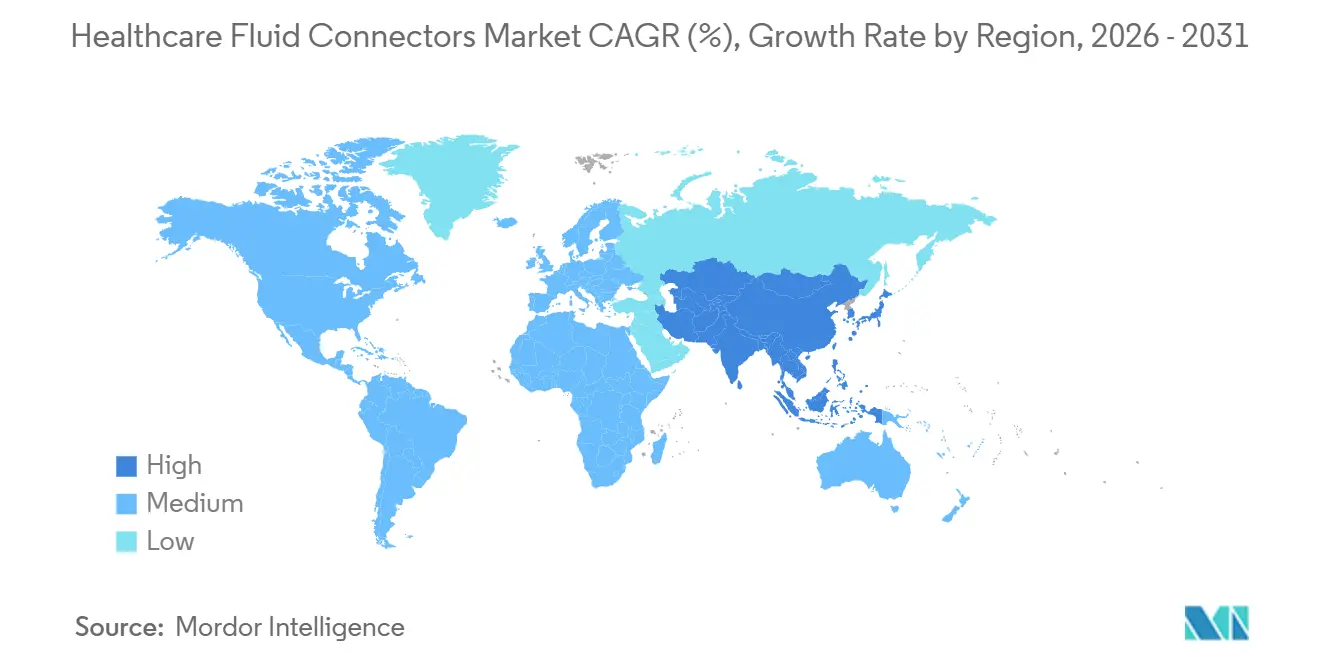

- 北米は2025年の収益の36.25%を占めましたが、アジア太平洋は「健康中国2030」がISO適合コネクター在庫を備えた15,000の新規地域保健センターに資金を提供するにつれ、8.02%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘルスケア流体コネクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率によるIV療法量の増加 | +1.2% | 北米、欧州、および高齢化が進むアジア太平洋市場に集中したグローバル規模 | 長期(4年以上) |

| ニードルフリー安全コネクターに関する規制上の義務 | +0.9% | 北米および欧州連合、ISO調和を通じてアジア太平洋へ波及 | 中期(2〜4年) |

| 低侵襲・在宅輸液ケアの拡大 | +1.1% | 北米および欧州連合が中核、都市部のアジア太平洋および中東で新興 | 中期(2〜4年) |

| 閉ループIVワークフローを可能にするデジタル対応スマートコネクター | +0.6% | 北米の病院、欧州および一部のアジア太平洋施設でのパイロットプログラム | 長期(4年以上) |

| PVCフリーの生体適合性材料を促進するサステナビリティ目標 | +0.7% | 欧州連合の規制推進、北米の自主的採用、アジア太平洋での限定的な普及 | 長期(4年以上) |

| サプライチェーンリスク削減のためのマイクロ押出成形能力のニアショアリング | +0.5% | 北米およびメキシコ、アジアからの欧州連合の国内回帰、中東での限定的な活動 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率によるIV療法量の増加

糖尿病、がん、慢性腎臓病は現在、世界中で5億人以上に影響を与えており、各治療エピソードで複数のコネクターを消費する繰り返しの輸液または透析セッションを必要とします[2]国際糖尿病連合、「IDF糖尿病アトラス」、idf.org。2019年から2024年にかけて、米国における在宅透析の利用は新規患者の12%から18%に増加し、患者1人あたり月間12〜16セットの無菌コネクターセットの需要に換算されます[3]米国腎臓データシステム、「年次データレポート」、usrds.org。高齢化する人口動態がこの需要をさらに強めています。世界の65歳以上の人口は2050年までに16億人に倍増し、高齢者は若年層と比べてIV療法を3〜4倍多く消費します。製造業者にとって、高い処置件数は構造的な量的成長に直結しますが、コスト意識の高い医療システムでは価格は依然として圧力下に置かれています。また、業務量の増加は感染管理上のリスクを高め、実証済みの微生物学的バリアを備えたコネクターの必要性を強化しています。

ニードルフリー安全コネクターに関する規制上の義務

OSHAによる針刺し安全・防止法の施行は、米国の施設にニードルレスバルブなどのエンジニアリングコントロールの採用を義務付けており、欧州連合の医療機器規則(MDR)はレガシーのルアースリップデバイスの再認証を強制することで同様の移行を加速させています。2024年に最終化されたISO 80369-7は、血管内コネクターの寸法を標準化し、サプライヤーにバルブスプリングとシールの再設計を義務付けており、これは製品ファミリーあたり50万〜150万米ドルのコストがかかり、18〜24ヶ月を要するプロジェクトです。国際医療機器規制当局フォーラムを通じた調和は日本、韓国、オーストラリアにも波及していますが、非同期的な展開により二重在庫が必要となり、運転資本予算を圧迫しています。2025年までに改修を完了した先行者は、ISO適合コネクターを規定する入札でプレミアム入札を獲得していますが、後発者は2027年の欧州連合MDR期限が近づく中、在庫切れを回避しようと奔走しています[4]欧州委員会、「医療機器規則」、europa.eu。

低侵襲・在宅輸液ケアの拡大

メディケアの2024年在宅輸液療法給付は、抗生物質、免疫グロブリン、化学療法輸液への償還を拡大し、45億米ドルの対応可能な市場プールを解放し、外来入院の二桁増加を促しました。2023年に2,860万件の米国手術を実施した外来手術センターは、麻酔および投薬ラインを合理化するために単回使用コネクターキットに依存しています。オーストラリアでは、腎臓病患者における在宅透析の普及率が2024年に31%に達し、OECD加盟国の中で最高水準となり、政府のインセンティブが治療様式の選択を変えうることを示しています。そのため、コネクターOEMは、非臨床介護者のユーザーエラーを軽減するカラーコード化されたピクトグラム付きキットを設計しています。しかし、この移行は感染リスクへの露出も高めています。2024年の研究では、在宅輸液における血流感染率がカテーテル留置1,000日あたり1.2件と報告されており、これは病院のベンチマークの2倍であり、フールプルーフなバルブ設計の必要性を強調しています。

PVCフリーの生体適合性材料を促進するサステナビリティ目標

欧州連合の使い捨てプラスチック指令は、コネクター1個あたり0.05〜0.15ユーロの拡大生産者責任費用を課し、コモディティSKUの利益率を侵食し、フタル酸エステル不含代替品への関心を触媒しています。医療システムは年間590万トンのプラスチック廃棄物を生成しており、PVCはその25%を占めています。焼却処理は12の加盟国で規制対象のダイオキシンを放出します。TPEおよびTPU化合物はISO 10993を満たし、50 kGy ガンマ線量に耐え、レガシーPVCを悩ませる可塑剤移行リスクを排除します。Teknor Apexのサトウキビベースのブレンドは2024年3月に展開され、USP クラスVI認証を維持しながらライフサイクルの炭素排出量を22%削減します。採用は依然として価格感応的です。2025年の調査では、欧州の病院のうち新生児ユニットを超えて移行したのはわずか9%ですが、規制の方向性は明確であり、早期採用者は国民医療制度とグリーン調達プレミアムの交渉を進めています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数管轄にわたる規制上の負担と承認の遅延 | -0.8% | 欧州連合(MDR)および新興アジア太平洋市場で最も摩擦が大きいグローバル規模 | 中期(2〜4年) |

| GPOの価格圧力とアジアの低コスト競合他社 | -0.6% | 北米のGPO主導の調達、欧州連合の入札制度、価格感応的なアジア太平洋 | 短期(2年以内) |

| ISO 80369の迅速な更新による再設計・陳腐化サイクル | -0.5% | レガシーのルアーロックポートフォリオを持つすべての製造業者に影響するグローバル規模 | 短期(2年以内) |

| 使い捨てデバイスコストを膨らませるプラスチック廃棄物法制 | -0.4% | 欧州連合の拡大生産者責任、一部の米国州、アジア太平洋での限定的な施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数管轄にわたる規制上の負担と承認の遅延

欧州連合MDRの臨床的証拠要求により、認証機関の審査期間は18〜36ヶ月に延長され、2024年末時点でレガシーコネクターSKUの40%が再認証待ちの状態となっています。米国のサプライヤーは、色変更だけでも15万〜30万米ドルのコストがかかる12〜18ヶ月の510(k)サイクルに直面しており、インドのCDSCOおよび中国のNMPAは国内試験を要求し、複数地域展開の検証費用を倍増させています。メキシコは2026年に更新期間を10年に延長することで圧力を緩和しましたが、その救済は局所的なものです。グローバルな規制チームを持たない中小企業は、強制退出または窮迫売却のリスクにさらされており、GPOの交渉力にもかかわらず、実質的に参入障壁を高め、全体的な価格を上昇させています。

GPOの価格圧力とアジアの低コスト競合他社

米国のGPOは840億米ドルの購買力を持ち、年間定価値上げを2〜3%に抑制し、ブランドサプライヤーの粗利益率を直接チャネルと比較して400〜600ベーシスポイント圧縮しています。マルチソース契約は60〜70%の量を最低入札ベンダーに振り向け、中国メーカーがカタログ価格を20〜30%下回る価格を提示し、2024年には米国コネクター輸入の18%のシェアに達することを可能にしています。西側の既存企業は抗菌コーティングとRFID対応スマートセットで対抗していますが、これらの機能はニッチなプレミアムしか獲得できていません。Cardinal Healthはすでに低利益率の消耗品ラインを1つ売却しており、ブランドプレーヤー間での継続的なポートフォリオ合理化を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クイックディスコネクトフィッティングがバイオロジクスの勢いを拡大

クイックディスコネクト無菌フィッティングは2031年までに6.25%のCAGRを記録すると予測されており、2025年のヘルスケア流体コネクター市場シェアの37.55%を保持したニードルレスの主力製品を上回るペースです。この急増は、洗浄バリデーションを不要にする単回使用システムを好むバイオロジクスおよび細胞療法メーカーに起因しています。AseptiQuikポートフォリオは、2024〜2025年に発注されたモノクローナル抗体のグリーンフィールド建設の70%に採用されており、オペレーターがラミナーフローフードなしに接続・切断できる標準的な衛生設計への移行を示しています。ニードルレスIVコネクターは、ほぼすべての病院輸液プロトコルに組み込まれているため、ヘルスケア流体コネクター市場において依然として量的リーダーですが、GPOフレームワーク下で価格がコモディティ化しており、米国の急性期医療施設での普及率は85%を超えています。

ISO 80369-7の寸法調和によりベンダー間の接続がついに可能になったことで、低侵襲の心臓血管および神経血管手術に使用されるマイクロボアコネクターの成長見通しも明るくなっています。感染管理チームがIVライン1本あたりのアクセスポイント数を制限するようになり、最近の感染管理研究では各追加接続部が血流感染リスクを8%上昇させることが示されているため、Yコネクターおよびマニホールドはヘルスケア流体コネクター市場全体を下回るペースとなるでしょう。

エンドユーザー別:クリニックおよび専門センターが支払者移行を取り込む

病院は2025年の収益の65.23%を占めましたが、保険会社が輸液、透析、化学療法プロトコルを入院費用より40〜60%低いコストで運営できる低急性度施設に誘導するにつれ、クリニックおよび専門センターのラインは年率7.15%で成長するでしょう。この移行は、複数の治療様式にわたって標準化され、施設間トレーニングを簡素化する低圧コネクターモデルの設置基盤を拡大します。

在宅医療の普及がさらなる触媒を加えています。メディケアの拡大給付適用範囲は、住宅環境での抗生物質、免疫グロブリン、腫瘍学的輸液を償還するようになり、在宅輸液入院の安定した二桁成長を促し、絵文字付き説明書を備えたカラーコード化キットへの需要を生み出しています。診断ラボおよび研究機関は安定した交換サイクルに貢献していますが、ヘルスケア流体コネクター市場全体においてはニッチなシェアにとどまり、主に製薬研究開発予算を反映しています。

材料別:TPEおよびTPUがサステナビリティとガンマ線安定性で拡大

PVCはコスト優位性と数十年にわたる金型互換性により2025年に41.15%のシェアを維持しましたが、DEHPおよびその他のフタル酸エステルへの依存は有害化学物質への高まる監視と相反しています。TPEおよびTPU化合物は、ISO 10993抽出試験に合格し、可塑剤ブリードなしに最大50 kGy ガンマ線滅菌に耐え、病院の「グリーン調達」チェックリストを満たすため、年率8.51%で成長すると予測されています。その結果、プレミアムな新生児および腫瘍学コネクターはすでにTPEへの移行が始まっていますが、TPEのコストはPVCの1.20〜1.50米ドル/kgに対して3.50〜5.00米ドル/kgとなっています。

シリコーンは、柔軟性と透明性が経済性を上回る新生児用経管栄養チューブにおいて依然として主要材料であり、ポリウレタンは摩耗が生じやすいECMO回路においてニッチな支持を得ています。バイオベースPVCおよび生分解性PLAは、コストプレミアムと限られた臨床検証のため、ヘルスケア流体コネクター市場規模の1%未満にとどまっていますが、ドイツでのパイロットプログラムでは、長期契約が初期価格差を相殺する場合、病院が低炭素SKUに対価を支払う意向があることが示されています。

用途別:化学療法コネクターがUSP <800>により加速

輸液療法は2025年の収益の44.35%を占めましたが、薬物送達および化学療法コネクターは、危険薬物混合調製時のエアロゾル漏洩を防ぐためにUSP <800>の施行が閉鎖系移送デバイスを義務付けるにつれ、年率9.11%で複利成長するでしょう。腫瘍学薬局のアップグレードは、作業者の安全を強化するために統合ベンティングメンブレンと改ざん防止シャットオフバルブを備えたコネクターを優先しています。

血液および血漿コネクターは、人口の健康ニーズに沿ってのみ成長する成熟した輸血セグメントを追跡しており、透析コネクターは米国、日本、オーストラリアにおける在宅治療様式の普及増加から恩恵を受けています。外科・麻酔コネクターは、病院が適切な症例を外来センターに移行するにつれて量的な逆風に直面していますが、マイクロボア設計はカテーテルベースの弁修復および神経インターベンションにおいて重要性を増しています。新型コロナウイルス感染症の急増時に需要が高まった呼吸器コネクターは、予測期間にわたって機械的換気量の一般的な軌跡に戻るでしょう。

米国のGPOは840億米ドルの購買力を持ち、年間定価値上げを2〜3%に抑制し、ブランドサプライヤーの粗利益率を直接チャネルと比較して400〜600ベーシスポイント圧縮しています。マルチソース契約は60〜70%の量を最低入札ベンダーに振り向け、中国メーカーがカタログ価格を20〜30%下回る価格を提示し、2024年には米国コネクター輸入の18%のシェアに達することを可能にしています。西側の既存企業は抗菌コーティングとRFID対応スマートセットで対抗していますが、これらの機能はニッチなプレミアムしか獲得できていません。Cardinal Healthはすでに低利益率の消耗品ラインを1つ売却しており、ブランドプレーヤー間での継続的なポートフォリオ合理化を示しています。

地域分析

北米は、高い一人当たり医療支出、ニードルレスコネクターの普遍的な採用、および電子健康記録と統合するRFID対応スマートセットの導入増加を背景に、2025年の収益36.25%のリードを維持するでしょう。ただし、普及が成熟しており、GPO契約の上限が価格上昇を抑制するため、成長は世界平均を下回るでしょう。

アジア太平洋は、中国の「健康中国2030」計画による15,000の地域保健センター建設とインドの5億人の受益者に適用範囲を拡大するアーユシュマン・バーラト保険の展開に後押しされ、マクロ地域の中で最も速い8.02%のCAGRで拡大すると予測されています。両国の政府調達フレームワークはISO適合の小口径コネクターをますます指定するようになっており、この変化は再設計を完了した多国籍企業に有利に働いていますが、国内企業はコモディティSKUでコスト優位性を活用しています。日本の超高齢化プロファイルは在宅透析の採用を促進し、オーストラリアはOECD加盟国の中で在宅輸液普及率でトップを走り、コネクターの基礎需要を高めています。

欧州は混在した勢いを示しています。ドイツとフランスはスマートコネクターを電子処方箋と連携させるデジタルヘルスインフラに投資していますが、南部諸国は調達緊縮策を適用しています。欧州連合MDRのコストとPVCベースの使い捨て品に対する拡大生産者責任費用が、病院をグリーンラベルの、しかしより高価なTPEセットへと誘導しています。中東およびアフリカは、主にISO 80369適合製品にアップグレードするGCC医療観光ハブからの機会的な量を加えており、ラテンアメリカは、米ドル建てデバイスの輸入コストを40%削減したアルゼンチンの2024年通貨切り下げなどのマクロ通貨変動に連動した断続的な在庫補充サイクルを経験しています。

競合環境

上位5社であるBD、ICU Medical、Baxter、B. Braun、Terumoは、2025年の収益の相当なシェアを集合的に支配していますが、専門ニッチおよび地域入札が機動力のある第二層メーカーを支えています。ICU Medicalによる2024年のSmithsメディカルの24億米ドルの買収により、クロスセルプールに12,000の輸液ポンプアカウントが追加され、GPOおよびバイオファーマクライアントとの交渉力が強化されました。BDによる2025年に完了したユタ州の押出成形能力への3,000万米ドルの拡張により、米国顧客へのリードタイムが4週間に短縮され、ジャストインタイム在庫を追求する病院との単独ソース交渉において決定的な優位性をもたらしました。

技術的差別化はインフォマティクスへとシフトしています。BDのAlarisポンプはRFIDタグ付きコネクターと連携し、薬剤ラインの適合性をリアルタイムで検証し、パイロットサイトでの誤薬エラーを34%削減していますが、レガシーポンプに互換性のあるファームウェアがないため、この機能を統合できる病院はわずか15%にとどまっています。一方、QosinaとSaint-Gobain Performance Plasticsは6〜8週間のカスタム金型サイクルを活用してバイオ医薬品工場でのクイックディスコネクト契約を獲得し、既存企業のシェアを侵食しています。ISO 80369適合は参入障壁として機能しており、2027年の欧州連合MDR期限より前に再設計を完了した製造業者はすでに欧州での単独ソース契約を獲得していますが、後発者は陳腐化または適合済み競合他社からの買収提案に直面しています。

ヘルスケア流体コネクター産業のリーダー企業

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company (BD)

Terumo Corporation

ICU Medical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:HAI SolutionsはそのQIKCAPシステムについてFDAのデノボ分類を取得しました。これはニードルフリーのルアーコネクターをその場で消滅させるUVCベースの補助装置です。

- 2025年9月:ICU MedicalはそのClave次世代ニードルフリーコネクターポートフォリオについてFDAの510(k)認可を取得しました。これには統合フロー制御機能が追加されています。

世界のヘルスケア流体コネクター市場レポートの範囲

レポートの範囲として、ヘルスケア流体コネクターは、医療システム内でチューブ、カテーテル、および流体処理デバイスを安全に接続するために使用される専門部品です。薬剤、栄養素、診断用流体などの液体の安全で漏れのない移送を確保します。生体適合性、無菌性、使いやすさを考慮して設計されたこれらのコネクターは、輸液、透析、外科、および診断用途にわたって信頼性の高いパフォーマンスをサポートします。

ヘルスケア流体コネクター市場のセグメンテーションには、製品タイプ、エンドユーザー、材料、用途、および地域が含まれます。製品タイプ別では、市場はニードルレスIVコネクター、機械式バルブコネクター、Yコネクターおよびマニホールド、チューブセットおよびエクステンションライン、スモールボアおよびマイクロコネクター、クイックディスコネクトフィッティングにセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、在宅医療、クリニックおよび専門センター、診断・研究ラボにセグメント化されています。材料別では、市場はPVC、シリコーン、ポリウレタン、熱可塑性エラストマー(TPE/TPU)、金属および合金、その他の材料にセグメント化されています。用途別では、市場は輸液療法、血液・血漿輸血、透析および腎臓ケア、薬物送達および化学療法、外科・麻酔流体管理、呼吸器および重症ケア流体にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| ニードルレスIVコネクター |

| 機械式バルブコネクター |

| Yコネクターおよびマニホールド |

| チューブセットおよびエクステンションライン |

| スモールボアおよびマイクロコネクター |

| クイックディスコネクトフィッティング |

| 病院 |

| 外来手術センター |

| 在宅医療 |

| クリニックおよび専門センター |

| 診断・研究ラボ |

| PVC |

| シリコーン |

| ポリウレタン |

| 熱可塑性エラストマー(TPE/TPU) |

| 金属および合金 |

| その他の材料 |

| 輸液療法 |

| 血液・血漿輸血 |

| 透析および腎臓ケア |

| 薬物送達および化学療法 |

| 外科・麻酔流体管理 |

| 呼吸器および重症ケア流体 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ニードルレスIVコネクター | |

| 機械式バルブコネクター | ||

| Yコネクターおよびマニホールド | ||

| チューブセットおよびエクステンションライン | ||

| スモールボアおよびマイクロコネクター | ||

| クイックディスコネクトフィッティング | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅医療 | ||

| クリニックおよび専門センター | ||

| 診断・研究ラボ | ||

| 材料別 | PVC | |

| シリコーン | ||

| ポリウレタン | ||

| 熱可塑性エラストマー(TPE/TPU) | ||

| 金属および合金 | ||

| その他の材料 | ||

| 用途別 | 輸液療法 | |

| 血液・血漿輸血 | ||

| 透析および腎臓ケア | ||

| 薬物送達および化学療法 | ||

| 外科・麻酔流体管理 | ||

| 呼吸器および重症ケア流体 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのヘルスケア流体コネクター市場の予測値はいくらですか?

2026年から2031年にかけてCAGR 5.25%を反映し、31億5,000万米ドルに達すると予想されています。

ヘルスケア流体コネクター内で最も急速に成長している製品カテゴリーはどれですか?

クイックディスコネクト無菌フィッティングであり、バイオロジクスおよび細胞療法工場が単回使用の無菌移送を好むため、2031年までに6.25%のCAGRが予測されています。

熱可塑性エラストマーがコネクター製造において支持を得ているのはなぜですか?

TPE/TPU化合物はフタル酸エステルを排除し、50 kGy ガンマ線滅菌に耐え、欧州連合のサステナビリティ費用に適合しており、材料セグメントで8.51%のCAGRを牽引しています。

規制変更はコネクターサプライヤーにどのような影響を与えますか?

ISO 80369の改訂と欧州連合MDRの証拠要求により、再認証サイクルが最大36ヶ月に延長され、コンプライアンスコストが上昇し、先行者が有利になっています。

ヘルスケア流体コネクターで最も高い成長率を示す地域はどこですか?

アジア太平洋であり、中国の地域保健センター建設とインドの保険適用範囲の拡大に支えられ、8.02%のCAGRが予測されています。

スマートコネクターはどのように投薬エラーを削減していますか?

RFID対応セットが輸液ポンプと連携して薬剤適合性を検証し、接続時間を記録することで、パイロット病院での誤薬事例を3分の1以上削減しています。

最終更新日: