フレキシタンク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

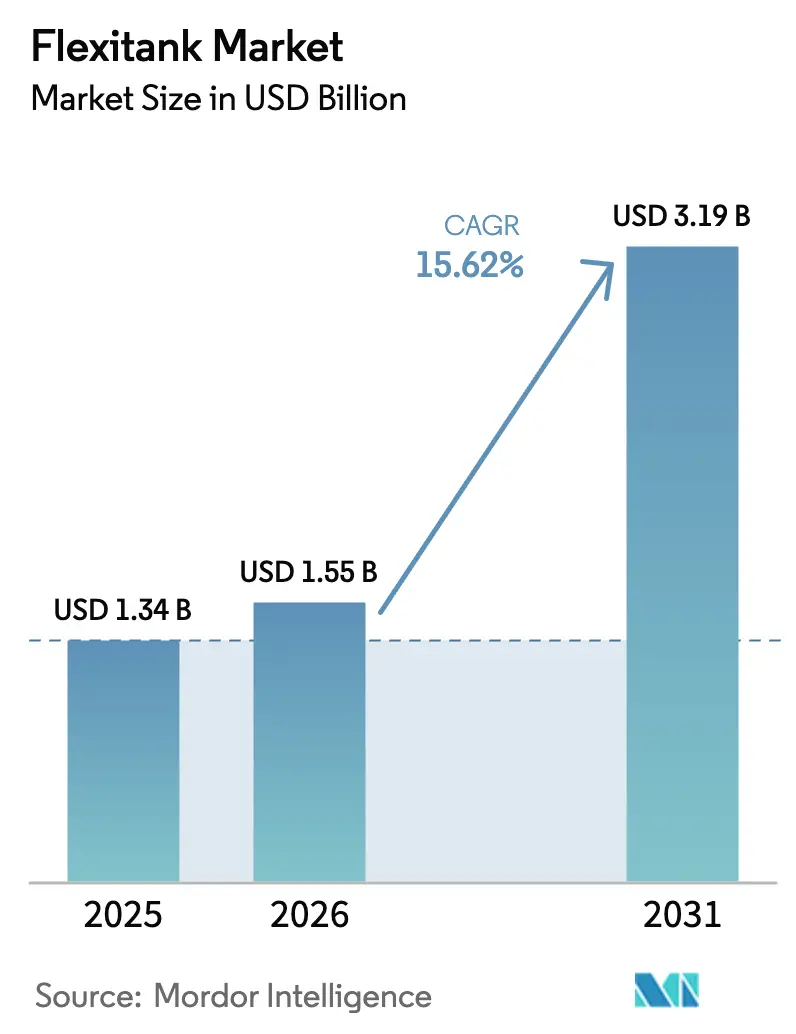

| 市場規模 (2026) | 1.55 十億米ドル |

| 市場規模 (2031) | 3.19 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシタンク市場分析

2026年のフレキシタンク市場規模は15億5,000万米ドルと推定され、2025年の13億4,000万米ドルから成長しており、2031年には31億9,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率15.62%で成長しています。荷送人が重量のあるISOタンクやドラム缶を軽量バルク液体バッグに切り替えることで運賃を削減し、炭素課徴金を抑制し、コンテナ再配置費用を回避できるため、成長が加速しています。2027年に発効する国際海事機関(IMO)のネットゼロ規則により、軽量化ソリューションは規制上の優位性を得る一方、新興経済圏における港湾投資の着実な拡大が潜在顧客基盤を広げています。食品グレード認証、バリアフィルム技術革新、温度管理ハンドリングプロトコルの継続的な改善により製品品質が向上し、プレミアムワイン、食用油、医薬品中間体への普及が進んでいます。25社以上のサプライヤーが契約を競い合っているものの、サービス統合と材料技術がエンドツーエンドの品質管理を実証できるリーダー企業を差別化しています。

主要レポートのポイント

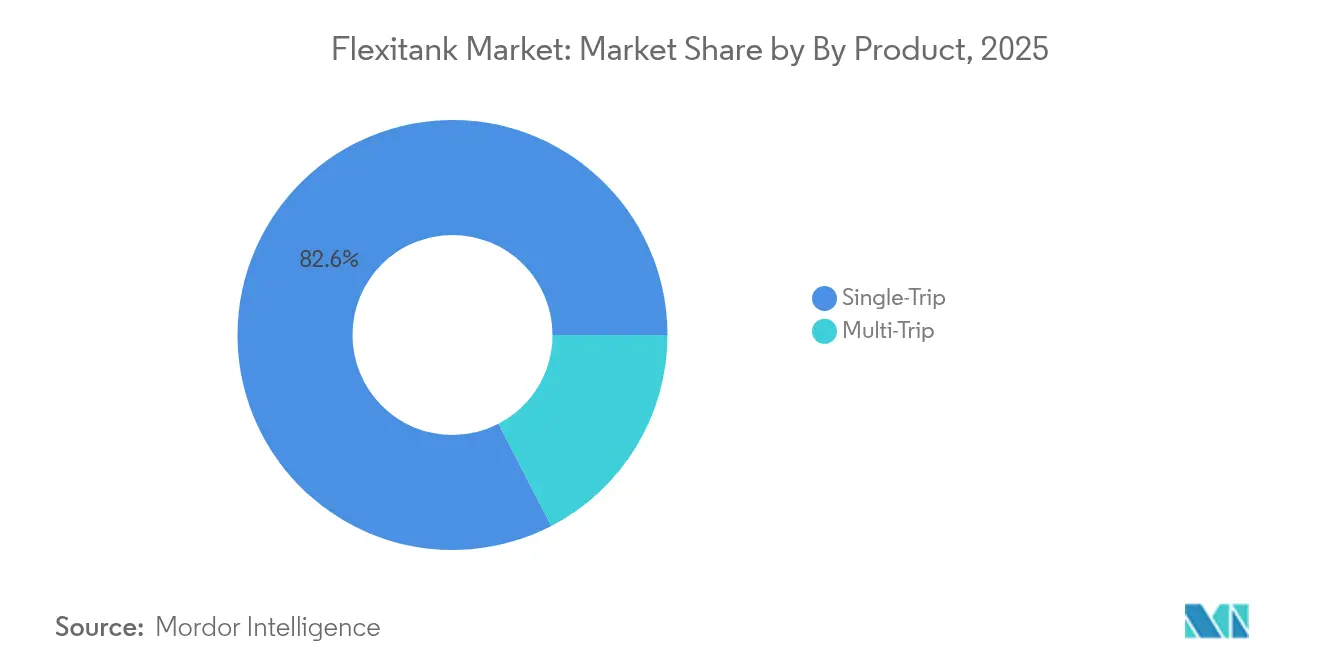

- 製品タイプ別では、シングルトリップバッグが2025年の収益シェアの82.60%を占め、マルチトリップ品は2031年にかけて年平均成長率18.06%で拡大する見込みです。

- 容量別では、24,001〜26,000リットルのユニットが2025年のフレキシタンク市場規模の47.10%を占め、26,000リットル超のフォーマットが年平均成長率16.85%で最も速い成長を示しています。

- 材料別では、ポリエチレンが2025年のフレキシタンク市場シェアの72.10%を維持し、多層複合材は年平均成長率15.52%で成長しています。

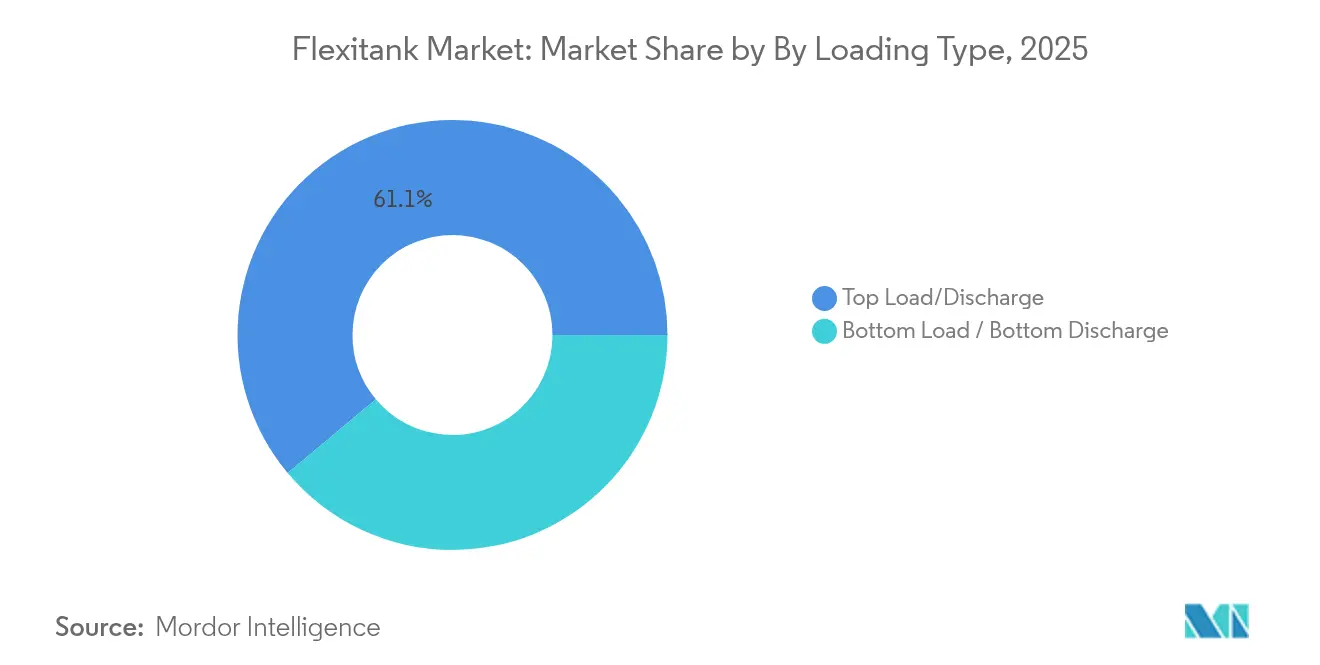

- 積載タイプ別では、上部積載/上部排出設計が2025年のフレキシタンク市場シェアの61.10%を維持し、下部排出システムは年平均成長率17.25%を示しています。

- エンドユーザー別では、食品・飲料用途が2025年のフレキシタンク市場規模の37.60%を占め、ワイン・スピリッツは年平均成長率19.10%で拡大しています。

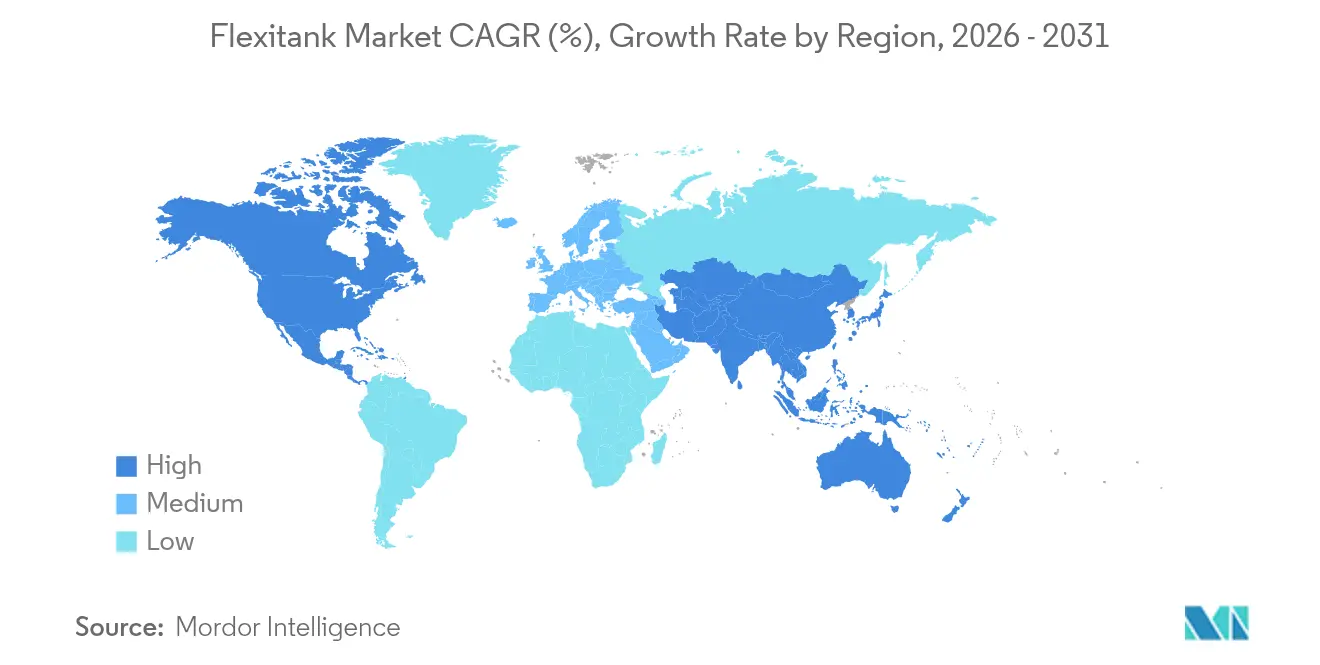

- 地域別では、アジア太平洋が2025年の世界収益の49.20%を占め、アフリカは2031年にかけて年平均成長率15.66%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフレキシタンク市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ISOタンクおよびドラム缶に対するコスト効率の高い代替手段 | +3.2% | グローバル、コスト敏感な新興市場でより高い | 中期(2〜4年) |

| 非危険液体のバルク輸送需要の増加 | +2.8% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 新興市場における食品グレード物流の拡大 | +2.1% | アフリカ、南米、ASEAN | 長期(4年以上) |

| 荷送人のコンテナ再配置コストの低減 | +1.9% | グローバル、特にアジア〜欧州および太平洋横断ルート | 中期(2〜4年) |

| 南半球のワイン輸出の急増 | +1.4% | 南米、オーストラリア、ニュージーランド | 短期(2年以内) |

| IMO脱炭素化規則が軽量ペイロードを優遇 | +2.3% | グローバルルート、EUおよび北米が先導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ISOタンクおよびドラム缶に対するコスト効率の高い代替手段

コンテナ運賃の変動により、液体物流の経済性が常に精査されています。フレキシタンクはタンク洗浄、保管、バックホール費用を排除しながら標準20フィートコンテナのペイロードを最大化することで、総輸送コストを最大30%削減します(Qingdao BLT Flexitank Solution Co., Ltd.)。無菌のシングルユース構造により交差汚染リスクが排除され、コーシャおよびハラール貨物にとって大きな問題点が解消されます。コスト優位性は、空のISOタンク再配置費用が海上運賃を超える可能性がある途上国の輸送回廊で最も顕著です。そのため、大規模生産者は着地コストを安定させキャッシュコンバージョンサイクルを改善するために、年間入札にフレキシタンク輸送を組み込み始めています(Logistics IT)。

非危険液体のバルク輸送需要の増加

かつてコモディティ化学品を中心としていた需要は、今や食用油、液体甘味料、特殊添加剤にまで拡大しています。バルク輸送は二次包装を削減し、荷役労働を減らし、埋立廃棄物を削減することで、ブランドオーナーのサステナビリティ目標に合致しています。スペインのオリーブオイル輸出業者やインドネシアのパーム油荷送人は、FDA承認フィルムグレードとインターモーダル鉄道および短距離海上サービスとの互換性を理由に、フレキシタンク積載への二桁台の数量移行を報告しています(Qingdao BLT Flexitank Solution Co., Ltd.)。新興輸出国は、バルクフォーマットにより出荷を少ない航海に集約できるため特に恩恵を受け、季節的な輸送能力の変動を平準化し、運転資本回転率を改善しています。

新興市場における食品グレード物流の拡大

アフリカおよび南米の一部では、コールドチェーン投資が追いつかないほど速いペースで食品加工クラスターが拡大しています。認定ポリエチレンおよびポリプロピレンフィルムから製造された食品グレードフレキシタンクは、EUおよび米国の輸入規制を満たす準拠した密封環境を輸出業者に提供することでこのギャップを埋めています。アフリカの港湾へのコンテナ船の寄港は2018年から2023年の間に20%増加し、内陸デポにまで及ぶより広範な物流アップグレードを裏付けています(国連貿易開発会議)。コンゴ民主共和国のバナナ港プロジェクト単独でも、稼働後に11億2,000万米ドルの追加貿易を解放すると期待されており、安全なバルク液体オプションの必要性が高まっています(Health and Safety International)。

IMO脱炭素化規則が軽量コンテナペイロードを優遇

IMOのネットゼロ枠組みは、海上CO₂の85%を担う船舶を対象に、2027年から炭素価格設定と排出上限を義務付けています(国際海事機関)。空の状態で70キログラム未満のフレキシタンクは、3,600キログラムの鋼製ISOタンクと鮮明な対比をなし、船社が燃料消費を削減し排出費用の負担を縮小することを可能にします。このような節約を文書化した荷送人はスコープ3目標に適用でき、フレキシタンクの採用を2030年に設定された40%のCO₂削減マイルストーンを達成するための直接的な手段としています(The Maritime Executive)。メーカーはゆりかごからゲートまでのライフサイクルアセスメントを公表し、回避されたCO₂の全キログラムを定量化することで、入札評価を改善しています。

制約影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 途上国地域における認知度の低さと熟練オペレーターの不足 | -1.8% | アフリカ、南米およびASEANの一部 | 中期(2〜4年) |

| 二次港湾およびデポにおけるインフラ制約 | -1.4% | 新興市場の二次港湾 | 長期(4年以上) |

| シングルユースプラスチック廃棄に対する精査 | -0.9% | EU、北米 | 短期(2年以内) |

| 漏洩クレーム後の保険料引き上げ | -0.7% | グローバル、低技術地域でより高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

途上国地域における認知度の低さと熟練オペレーターの不足

バッグの正確な取り付け、バルブトルク、コンテナライニング手順には認定技術者が必要ですが、アフリカおよびラテンアメリカの多くの二次港湾では体系的なトレーニングパイプラインが不足しています。誤った設置はターミナルの床や貨物を損傷する流出を引き起こし、地元荷送人の間で消極的な姿勢を高めています。メーカーは現在、モバイルアカデミーやeラーニングモジュールを展開していますが、市場成長に見合うペースで能力を拡大することは依然として課題です。

二次港湾およびデポにおけるインフラ制約

小規模ターミナルでは加熱ポンプ、無菌ホース、流出防止槽が不足していることが多く、排出サイクルが長くなり、フレキシタンクユーザーが期待する経済的優位性が損なわれます。カカオバターやラテックスなどの温度敏感な貨物は、岸壁タンクが粘度を維持したり結晶化を防いだりできない場合に問題が生じます。DP WorldやAD Portsを含む湾岸および地中海の投資家は、これらのギャップを埋めるためにバース側パイプラインとモジュール式加熱スキッドに資金を投じていますが、展開タイムラインは複数の予算サイクルにわたって延びています[2]Botho、「アフリカの港湾投資と物流ギャップ」、botho.cloud。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:シングルトリップの優位性がマルチトリップの挑戦に直面

シングルトリップ設計は2025年の収益の82.60%を維持し、食品グレードフローにおける汚染防止輸送への業界依存を裏付けています。しかし、マルチトリップシステムはESGスコアカードがブランドオーナーにシングルユースプラスチックの削減を促すにつれ、年平均成長率18.06%を記録しています。これらの再利用可能な品種は、洗浄履歴を確認するためのより厚いフィルムとRFIDタグを統合し、ライフサイクルの透明性に関する調達要求に応えています。シングルトリップバッグはプレミアムオリーブオイル、カカオバター、コーシャシロップで優位性を維持していますが、タイヤシーラントや工業用酵素は化学的適合性マトリックスの拡大に伴いマルチターンモデルへ移行しています。欧州グリーンディール内の企業気候公約は返却可能包装を奨励し、荷送人の関心は現在、60%の再積載率を達成するバックホール統合プログラムを運営するサービスプロバイダーにとって十分なほど深まっています。その結果、効率的な洗浄デポとデジタル資産追跡を組み合わせるサプライヤーが価格値引きなしにシェアを獲得しており、フレキシタンク市場がサービスと製品の複合提案へと傾いていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

容量別:大容量成長を伴う中間レンジのリーダーシップ

24,001〜26,000リットルのバッグは2025年の請求額の47.10%を提供し、港湾クレーン制限とのバランスを取りながらコンテナペイロード上限を最大化する物流上の最適点であり続けています。26,000リットル超のユニットへの関心の高まりは、コンテナ運賃が高騰する中で希少な機材に1リットルでも多く詰め込もうとするコモディティプレーヤーのニーズを反映しています。IMOの燃費曲線によって制限されるトン数も、オペレーターが複数のIBCではなく単一の大型バッグを選択するよう促し、コンテナ移動総数と関連排出量を削減しています。エンジニアは26,000リットル超のバッグが航海中の揺れに変形なく耐えられるよう壁構造とドームエンドを強化しており、早期採用者は切り替えにより詰め込み時間が15%削減されたと報告しています。それでも、中間レンジのバッグは断熱ライナーが全体重量閾値を削る温度管理貨物で支持を維持しています。フレキシタンク市場はサイズ最適化と地域の軸重法規制のバランスを取り続けており、製品マネージャーは単一の容量選択ではなく幅広いスペクトルを提供しています。

材料別:複合材革新に挑戦されるポリエチレンの優位性

ポリエチレンフィルムは、グローバルな樹脂供給、溶接の容易さ、堅牢な食品接触認証のおかげで2025年に72.10%のシェアを維持しました。EVOHまたはナイロンバリア層を特徴とする複合構造は年間15.52%成長しており、酸素透過率を最大50%削減し、高価値ワイン、プレミアムジュース、クラフト飲料分野を開拓しています。拡大生産者責任(EPR)規則を試験導入している法域は、リサイクルまたはバイオベースポリマーを含む多層バッグを評価し、サステナビリティとパフォーマンスの二重目的のR&Dを促進しています。ポリプロピレンライナーは、熱変形温度が100°C以上であるため、高温充填食用油や溶融チョコレートのシナリオでニッチを維持しており、ポリマー溶出が重要なラテックス用途では独自のエラストマーブレンドが登場しています。複合レシピが増殖するにつれ、TÜVなどの認証機関はフレーバースカルピングや過酸化物形成をカバーするテストプロトコルを拡大し、厳格な日本および米国の飲料市場への安全な参入を確保しています。

積載タイプ別:下部排出成長を伴う上部積載の優位性

上部積載/上部排出構成は、食用油精製所で一般的な重力供給フィラーとシームレスに連携するため、2025年の売上高の61.10%を占めました。下部排出品は年平均成長率17.25%を記録しており、ポンプ吸引を下部バルブに直接取り付けられる内陸デポでの荷降ろしを効率化し、残留損失を容量比1%未満に削減します。最近のバルブ再設計では、キャビテーションのリスクなしに排出を加速する逆真空ベントが組み込まれており、鉄道オペレーターは下部バルブが提供する重心の低さを高く評価しています。それでも、流出防止トレイが限られた港湾は下部フィッティングの承認を躊躇し、保険会社は補償を付与する前に二次パレットバンドを要求することがあります。フレキシタンク市場は、ターミナルの準備状況に基づいて排出経路を選択できるデュアルバルブハイブリッドシステムで対応しており、バッグの汎用性と資産活用率を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ワイン・スピリッツの加速を伴う食品・飲料のリーダーシップ

食品・飲料は、世界的な食生活が常温保存フォーマットの加工液体に傾くにつれ、2025年の収益の37.60%を占めました。バルクオレンジ濃縮液、ココナッツウォーター、コーンシロップはそれぞれ、ガラスの破損を回避し瓶詰め輸送と比較してCO₂フットプリントを削減するためにフレキシタンクを採用しました。ワイン・スピリッツは年平均成長率19.10%で急成長しており、南半球のワイン生産者がバルク輸送をガラスおよびカートン費用の高騰に対するヘッジとして扱っているためです。EVOHライニングバッグは現在、40日を超える航海でもブーケを保持します。非危険化学品(潤滑油原料、界面活性剤、肥料)は、2023年から2024年にかけてコンテナ運賃が120%急騰し、フレキシタンクのペイロード優位性を無視できないほど大きくしたことで、着実な採用が続いています。医薬品中間体はISO 22000およびGDP監査証跡を必要とする普及フロンティアを代表しており、医薬品グレード検証に早期投資するサプライヤーは、数量が拡大した際にプレミアムマージンを獲得できる可能性があります。

地域分析

アジア太平洋は2025年の世界収益の49.20%を占め、中国の樹脂サプライチェーン、インドの急増する食品加工生産、密な域内海上輸送ルートによって牽引されています。韓国と日本はバリアフィルムのR&Dを支え、高性能バッグへの地域需要を満たしています。ASEANのパーム油およびヤシ油生産者はフレキシタンクを活用してドラム輸出関税を回避し、再生IBCと比較して15%のペイロード増加を享受しており、アジア太平洋をフレキシタンク市場の基盤として確立しています。オーストラリアとニュージーランドは、反季節のブドウ収穫を活用して未瓶詰めワインを英国のボトリング業者に輸送し、北半球のオフシーズン需要と数量ピークを合わせています。

アフリカは2031年にかけて世界最速の年平均成長率15.66%を記録する見込みで、タンザニアとコンゴにおけるDP WorldおよびAD Ports支援のターミナルが深喫水バースと食品グレード詰め込みシェッドを導入することで支援されています。アフリカ大陸へのコンテナ寄港は2018年から2023年にかけて20%増加し、食用油精製業者や飲料ミキサーを地域輸出戦略に引き込んでいます。新たな回廊はEU市場への航海日数を平均4日短縮し、フレキシタンクを選択する荷送人は歴史的に北向きアフリカ航路を悩ませてきたコンテナ返却不足を回避しています。

北米と欧州は安定しているものの機会に富んでおり、両地域ともマルチトリップバッグ試験を促すプラスチック廃棄物課徴金を法制化しています。2027年に発効するIMO規制により、北大西洋の船社は炭素費用を明細化することを余儀なくされますが、フレキシタンクの軽量優位性は5,000海里の航行ごとに2〜4トンのCO₂を削減できます。南米はアルゼンチンおよびチリのバルクワイン、ブラジルの大豆油および柑橘類濃縮液のアジア向けフローへの旺盛な需要から恩恵を受けており、インフラの多様性にもかかわらず信頼できる数量貢献地域となっています。

競争環境

フレキシタンク市場には25社以上の活発なメーカーが存在し、グローバルシェアで二桁を超える企業はなく、統合が熟した低集中環境となっています。Braid Logistics、JF Hillebrand、HOYERは内陸輸送などの付加価値サービスを含む統合輸送によって差別化を図り、Qingdao BLTなどのアジアメーカーはコストリーダーシップと地域工場の近接性を活用しています。多層酸素バリアフィルムにおける特許活動は、材料革新が持続的な競争優位の源泉であることを示しており、2024年以降の米国およびEUへの十数件以上の出願が、デリケートな飲料の賞味期限を延ばすEVOHおよびポリアミド共押出を対象としています。

戦略的動向としては、Kenan Advantage Groupが2025年にM.C. Tank Transportを買収し、化学品輸送のシナジーをフレキシタンクサポートフリートに拡大したことが挙げられます。サプライヤーはデジタルテレメトリー(温度・圧力センサーが航海ダッシュボードにデータを送信)への投資を増やし、荷送人に詳細な貨物保証とプレミアム価格設定への道筋を提供しています。地域サービスパートナーもフランチャイズモデルを形成し、サービスが行き届いていない港湾での設置とアフターサービスをカバーしており、業界がサポートエコシステムを専門化していることを示しています。

統合の見通しは依然として堅調です。複合フィルムR&Dやグローバルデポネットワークへの資本が不足する中小企業は、フレキシタンクのクロスセルを目指す物流大手の買収対象となっています。一方、使用済みライナーの化学的解重合を試験するリサイクル業者は、バージン原料とリサイクル原料の両方のフィードストックチャネルを所有する垂直統合プレーヤーへの交渉力をシフトさせる循環サプライループを生み出す可能性があります。

フレキシタンク業界リーダー

Braid Logistics UK

Hengxin Plastic Co. Ltd.

JF Hillebrand GROUP AG

SIA Flexitanks Ltd.

MY FlexiTank Industries Sdn Bhd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Qingdao BLT Flexitank Solution Co.がFDA準拠の油脂用バッグを発売し、物流コストを最大30%削減。

- 2025年4月:IMOが5,000総トン超の船舶を対象としたネットゼロ規則を承認、2027年発効予定で軽量貨物システムへの炭素価格インセンティブを確立。

- 2025年4月:Kenan Advantage GroupがM.C. Tank Transportの買収を完了し、化学品輸送ポートフォリオにトラクター100台とトレーラー500台を追加。

- 2025年1月:Liquitank Solutionsが運用効率の向上を目的とした先進材料アップグレードを発表。

グローバルフレキシタンク市場レポートの調査範囲

フレキシタンク(バルク液体ブラダーポーチ)は、荷送人がドライコンテナの液体容量を最大化することを可能にします。各フレキシタンクは最大24,000リットルを収容でき、液体内容物の安全な保管を確保するために複数層の柔軟で耐久性のあるプラスチックフィルムから製造されています。

フレキシタンク市場は、製品(シングルトリップ、マルチトリップ)、エンドユーザー(食品、ワイン・スピリッツ、化学品・油脂、医薬品、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| シングルトリップ |

| マルチトリップ |

| 24,000 L未満 |

| 24,001〜26,000 L |

| 26,000 L超 |

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| 多層複合材 |

| 上部積載/上部排出 |

| 下部積載/下部排出 |

| 食品・飲料 |

| 化学品 |

| ワイン・スピリッツ |

| 医薬品 |

| 工業製品(潤滑油、添加剤) |

| 農業用液体 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 製品別 | シングルトリップ | ||

| マルチトリップ | |||

| 容量別 | 24,000 L未満 | ||

| 24,001〜26,000 L | |||

| 26,000 L超 | |||

| 材料別 | ポリエチレン(PE) | ||

| ポリプロピレン(PP) | |||

| 多層複合材 | |||

| 積載タイプ別 | 上部積載/上部排出 | ||

| 下部積載/下部排出 | |||

| エンドユーザー別 | 食品・飲料 | ||

| 化学品 | |||

| ワイン・スピリッツ | |||

| 医薬品 | |||

| 工業製品(潤滑油、添加剤) | |||

| 農業用液体 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

現在のフレキシタンク市場規模はどのくらいですか?

フレキシタンク市場規模は2026年に15億5,000万米ドルであり、2031年までに31億9,000万米ドルに達する見込みです。

IMO脱炭素化規則はフレキシタンク需要にどのような影響を与えますか?

同規則は軽量ペイロードを優遇する炭素コストを課し、フレキシタンクをより重いISOタンクに対する燃料節約代替手段とし、採用率を高めています。

フレキシタンク市場で最も成長が速い地域はどこですか?

アフリカが2031年にかけて予測年平均成長率15.66%でリードしており、新たな深水港と拡大する食品グレード物流に支えられています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

酸素バリアフィルムが長期の海上航海中も品質を保護するようになったため、ワイン・スピリッツが年平均成長率19.10%で増加しています。

マルチトリップフレキシタンクが普及している理由は何ですか?

再利用可能なバッグはESG目標に合致し、ライフサイクルコストを削減し、欧州および北米における厳格なシングルユースプラスチック規制を満たしています。

最終更新日: