オール・フラッシュ・アレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

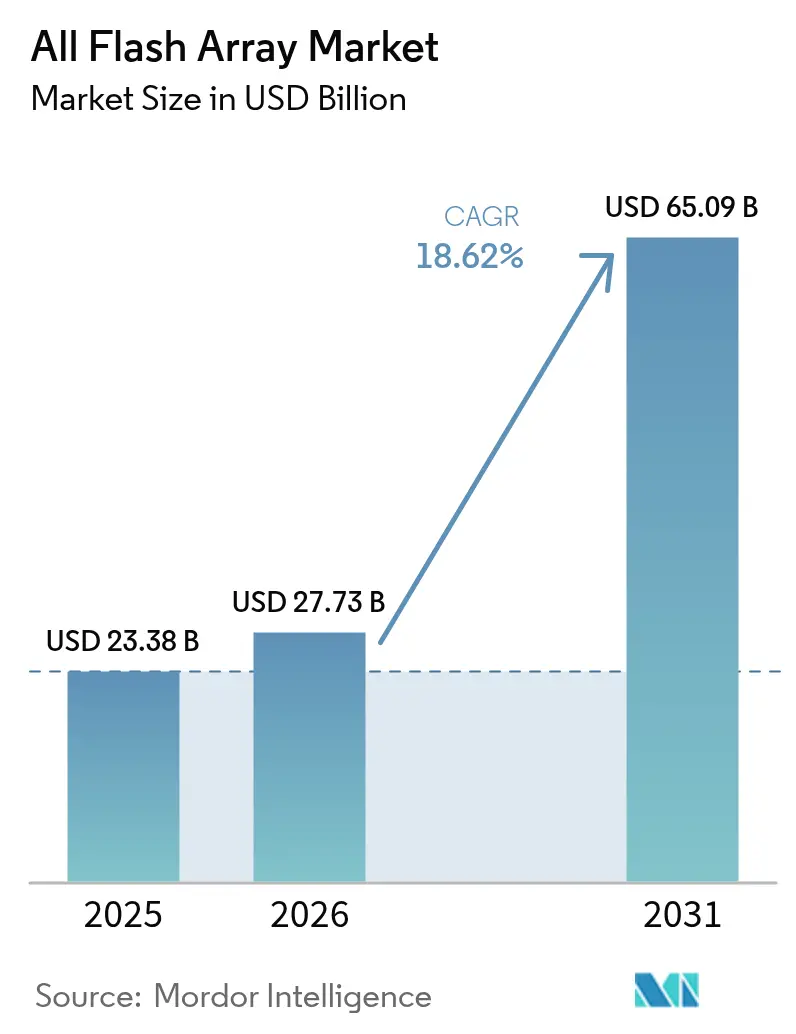

| 市場規模 (2026) | 27.73 十億米ドル |

| 市場規模 (2031) | 65.09 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオール・フラッシュ・アレイ市場分析

オール・フラッシュ・アレイ市場は2025年の233億8,000万米ドルから2026年には277億3,000万米ドルに成長し、2026年〜2031年の期間において18.62%のCAGRで2031年までに650億9,000万米ドルに達すると予測されています。この勢いは、ミッションクリティカルなデータベース、AIトレーニングクラスター、およびリアルタイム分析パイプラインを、信頼性の高いサブミリ秒レイテンシを提供するフラッシュシステムへ移行する企業から生まれています。ハイパースケール事業者は記録的なペースで新たなGPUデータセンターを拡張し、各国の規制当局はエネルギー効率規制を強化しており、NANDサプライヤーはビット当たりコストの削減を継続することで、ハイブリッドアレイを存続させていた最後の障壁を取り除いています。NVMe-over-Fabrics(NVMe-oF)とアレイ内データ削減エンジンの並行的な進歩により、組織はパフォーマンスを維持しながら大規模なデータセットを統合できるようになり、フラッシュ展開への予算配分をさらに促進しています。専用ソフトウェアと効率的なハードウェアを組み合わせたベンダーは、エンドユーザーがAI推論、エッジ分析、サイバー回復シナリオにおける予測可能なサービス品質を優先する中で、マインドシェアを獲得しています。[1]「プレスリリース – Pure Storage DirectFlashモジュール協業」、Pure Storage、purestorage.com

レポートの主要な考察

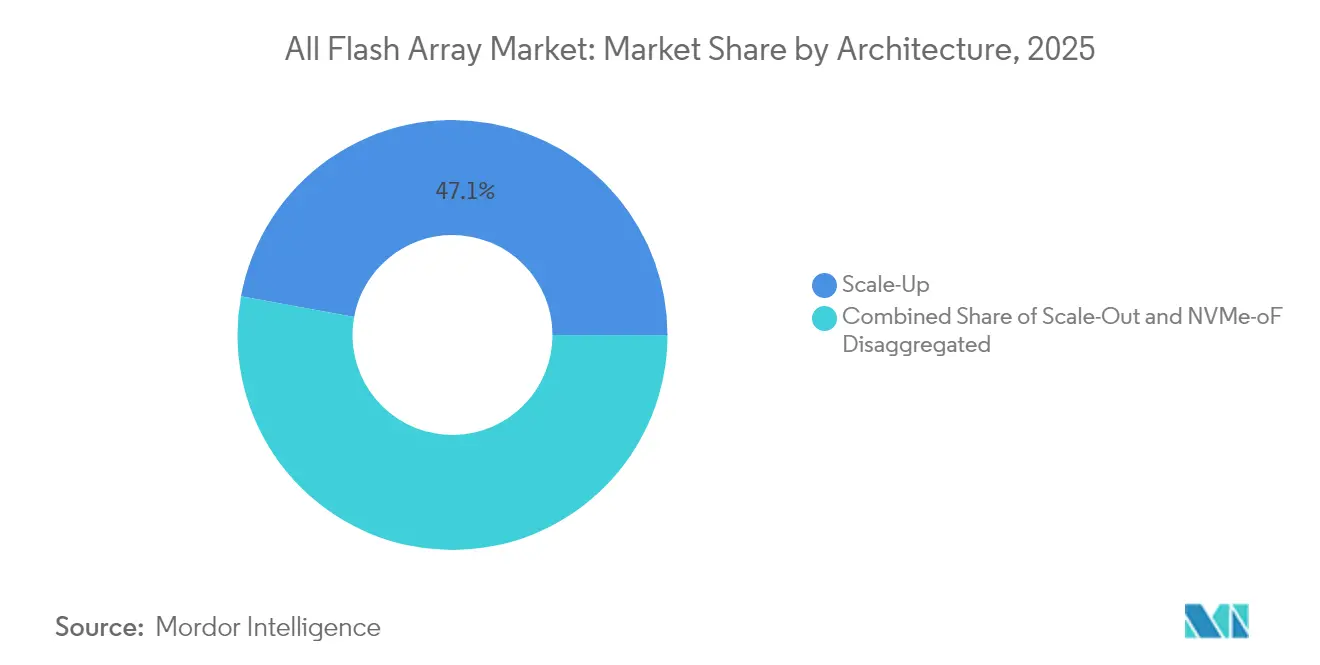

- アーキテクチャ別では、スケールアップアレイが2025年のオール・フラッシュ・アレイ市場シェアの47.12%をリードし、NVMe-oFディスアグリゲーテッドシステムは2031年にかけて19.45%のCAGRで拡大しています。

- 容量別では、20〜100 TBの帯域が2025年のオール・フラッシュ・アレイ市場における導入件数の49.25%を占め、100 TB超のシステムは2031年にかけて19.61%のCAGRで拡大する見込みです。

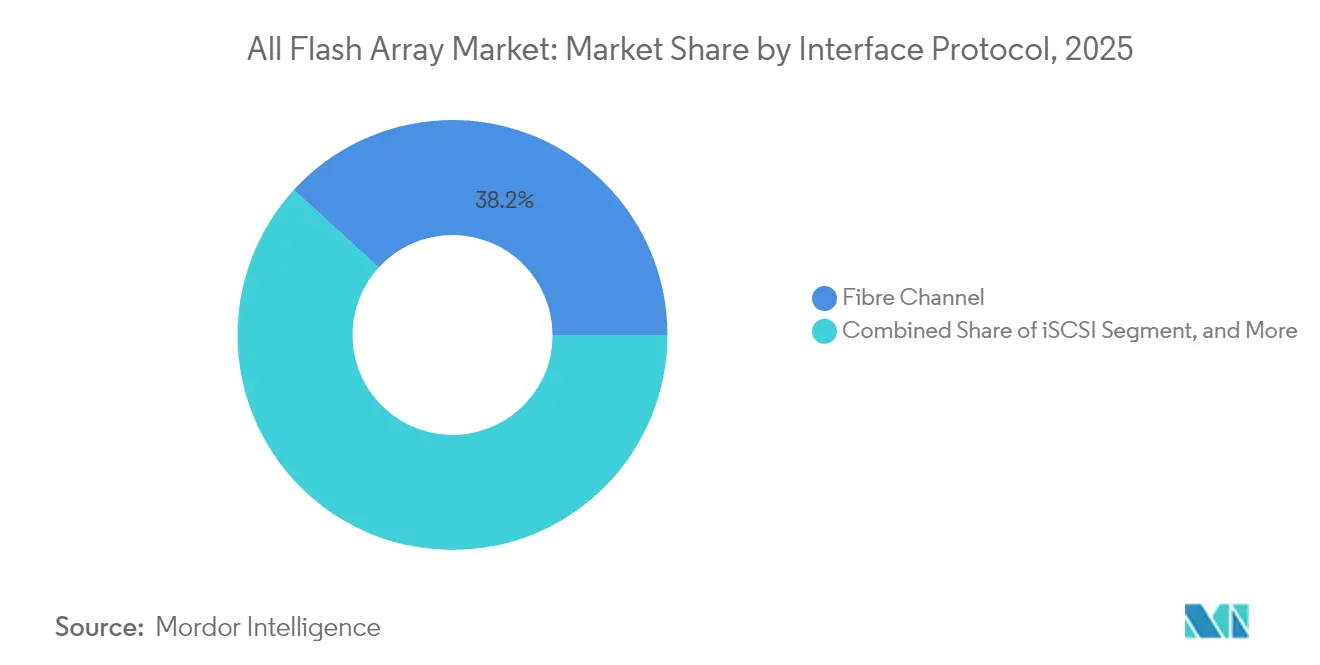

- インターフェース・プロトコル別では、ファイバーチャネルが2025年のオール・フラッシュ・アレイ市場規模の38.22%のシェアを保持しており、NVMeソリューションは20.05%のCAGRで最も急速な成長を記録しています。

- エンドユーザー産業別では、ITおよび通信が2025年のオール・フラッシュ・アレイ市場の34.35%のシェアを維持し、ヘルスケアおよびライフサイエンスは2031年にかけて20.54%のCAGRで上昇すると予測されています。

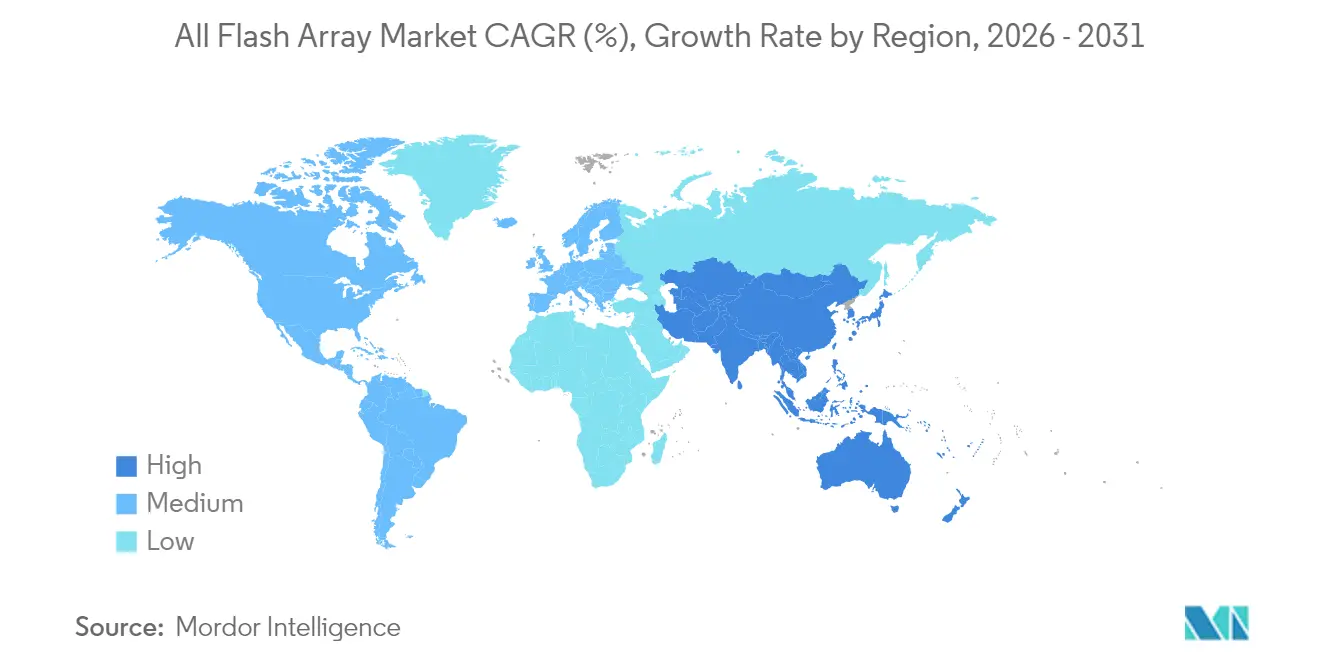

- 地域別では、北米が2025年のオール・フラッシュ・アレイ市場収益の38.24%を占め、アジア太平洋地域は2031年にかけて20.30%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・オール・フラッシュ・アレイ市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびエッジデータセンターの建設急増 | +4.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| NANDビット当たりコストの急速な低下 | +3.8% | グローバル | 短期(≤2年) |

| パフォーマンスが重要なAIおよびリアルタイム分析ワークロード | +5.1% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(≥4年) |

| 企業ITに対するエネルギー効率義務 | +2.7% | 欧州および北米、規制の波及効果はグローバル | 中期(2〜4年) |

| 金融取引ハブにおけるTier-0データベース統合 | +1.9% | 北米および欧州の金融センター | 短期(≤2年) |

| 不変フラッシュスナップショットを要求するサイバー回復アーキテクチャ | +1.3% | グローバル、規制対象産業に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびエッジデータセンターの建設急増

ハイパースケールクラウド事業者は2025年にAI最適化キャンパスへの設備投資として合計1,300億米ドル超を配分しており、ストレージはその支出のおよそ5分の1を占めています。[2]「NVIDIAおよびストレージ業界リーダーがAI時代に向けた新しいクラスの企業インフラを発表」、NVIDIA、nvidia.com 新施設では、大規模言語モデルのパラメータを処理する数千台のGPUに供給するための、高密度で低レイテンシのフラッシュ層が必要とされます。並行して、小売店舗、携帯電話タワー、および製造サイトでのエッジ展開では、振動や温度変化に耐えながら安定したスループットを提供するコンパクトなフラッシュシステムが好まれています。ベンダーは、2ノードのエッジアプライアンスからコアデータセンター内のラックスケールNVMe-oFファブリックまでスケールする統合コントローラコードで対応しています。主要都市圏でのユーティリティ主導の電力上限は、ワット当たりより高いIOPSを提供するフラッシュへのハイブリッドドライブからの移行をさらに加速させています。その結果、オール・フラッシュ・アレイ市場は、集中型クラウドと分散型エッジノードにわたる同期した需要から恩恵を受けています。

パフォーマンスが重要なAIおよびリアルタイム分析ワークロード

AIモデルのトレーニングはシーケンシャルライトによってストレージリンクを飽和させ、推論ワークロードはマイクロ秒単位のランダムリードに依存している。このデュアルワークロードプロファイルは、ハイブリッドアレイのレイテンシおよびキュー深度の限界を露呈させ、AIを活用したストレージの採用を加速させるとともに、銀行、保険会社、およびeコマースプラットフォームをオール・フラッシュ・システムへと向かわせている。アルゴリズム取引エンジンを導入した金融機関は、ティックデータストアをSTACベンチマークで検証済みのオール・フラッシュ・プラットフォームに移行した後、具体的な収益向上を報告している。病院はフラッシュベースのPACSアーカイブを活用し、AI診断エンジンがMRIおよびCTスキャンを遅延なくレビューできるようにすること、診断までの時間を短縮している。製造業者は、センサーテレメトリをリアルタイムで取り込むエッジホスト型GPUで予知保全モデルを実行しており、このワークフローはストレージが停滞すると機能しなくなる。検索拡張生成、グラフクエリ、およびストリーミングアナリティクスの融合により、オール・フラッシュ・アレイ市場は次世代データパイプラインの基盤として位置づけられている。

NANDビット当たりコストの急速な低下

NANDファブは現在232層QLC設計に移行しており、改善されたエラー訂正アルゴリズムによってビット当たりコストを削減し、耐久性を向上させています。[3]「Silicon Motion ブログ – 2025年展望:ストレージの革命をチャート化する」、Silicon Motion、siliconmotion.com エンタープライズSSDの平均販売価格は2024年に12%下落し、ベンダーはオール・フラッシュ構成をミッドレンジハイブリッドの予算内に価格設定できるようになりました。メディアコストの低下により、OEMはインライン重複排除と圧縮機能を組み込んだより大きな生容量をバンドルし、同等のコストポイントでスピニングディスクシステムを超える実効容量を提供できるようになっています。価格弾力性は部門ITエッジ分析、およびセカンダリデータコピーのアドレス可能ベースを拡大し、オール・フラッシュ・アレイ市場の採用速度を高めています。

企業ITに対するエネルギー効率義務

改訂されたEUエネルギー効率指令および拡張された米国ENERGY STAR基準により、消費電力は上位3つの購買基準に格上げされています。現代のフラッシュアレイは、同等のハイブリッドラックと比較して最大80%少ないエネルギーを消費し、運用費用とスコープ3排出量の両方を削減します。主要クラウドプロバイダーは現在、有効テラバイト当たりのストレージワット時を含むESGメトリクスを報告しており、調達チームがディスク重視の層をフラッシュプールに切り替える動機付けとなっています。アイルランド、シンガポール、およびバージニア州の国家レベルの電力会社は、フラッシュが優れるパラメータであるキロワット当たりの高いパフォーマンスを評価するデータセンターに電力アクセス割り当てを提供しています。この政策トレンドはオール・フラッシュ・アレイ市場の持続可能な需要軌道を支えています。

抑制要因影響分析*

| 抑制要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドアレイに対する初期投資コストプレミアム | -2.8% | グローバル、特に価格に敏感な新興市場 | 短期(≤2年) |

| スケールアップアーキテクチャにおけるコントローラのボトルネック | -1.9% | 北米および欧州のレガシーインストール | 中期(2〜4年) |

| 高密度NANDのサプライチェーンの不安定性 | -1.4% | グローバル、高容量システムへの集中的な影響 | 短期(≤2年) |

| 書き込み集約型ログユースケースにおける限られた耐久性 | -0.9% | グローバル、高書き込みワークロードへのセクター固有の影響 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドアレイに対する初期投資コストプレミアム

SSD価格の下落にもかかわらず、エントリーレベルのオール・フラッシュノードは、同等の使用可能容量のハイブリッド代替品よりも依然として40%〜60%高い価格が付いています。価格に敏感な業種のCFOは、しばしば5年間のTCOよりも初期購入コストを優先し、フラッシュ移行プロジェクトを遅らせています。ラテンアメリカおよび東南アジアの一部のSMEは、ワークロードを完全に移行するのではなく、キャッシュのアップグレードを追加することでディスクベースアレイの寿命を延ばしています。インフレサイクルに続く経済的不確実性により調達承認が長期化し、近期のオール・フラッシュ・アレイ市場へのコンバージョンをさらに抑制しています。

スケールアップアーキテクチャにおけるコントローラのボトルネック

現在のほとんどのデュアルコントローラ設計は、NVMeドライブが最大帯域幅に達する前にCPUスレッドを飽和させます。シャーシ当たりのSSD数が増えるにつれて、コマンドキューが深くなり、レイテンシ変動が増大し、AIパイプラインが必要とする決定論的パフォーマンスを損ないます。ファイバーチャネルSANに多大な投資をした企業は、システムの完全な入れ替えを躊躇しますが、段階的なコントローラの更新ではボトルネックを解消できません。このギャップは、イーサネットファブリック全体でI/O処理をシャードできるNVMe-oFディスアグリゲーテッドノードへの支出を動機付けていますが、現代のストレージネットワーキングにおけるスキル不足が多くのITチームの迅速な移行を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:ディスアグリゲーションがスケールアップの優位性に挑戦

スケールアップアレイは2025年収益の47.12%を提供し、オール・フラッシュ・アレイ市場への最大の貢献者であり続けています。親しみやすいデュアルコントローラのフットプリントが既存のSANオーケストレーションと統合されており、その持続力を説明しています。しかし、同じアーキテクチャはますます高密度化するNVMeドライブの活用に苦慮しており、パフォーマンスが重要なバイヤーをスケールアウトまたは完全ディスアグリゲーテッドNVMe-oF設計へと向かわせています。ベンダーはステートレスコンピュートシェルフとキャッシングレイヤーを追加してリスクを軽減していますが、これらの改造では根本的なコントローラの制約を解消できません。

対照的に、NVMe-oFディスアグリゲーテッドクラスターは2031年にかけて19.45%のCAGRを記録すると予測されており、オール・フラッシュ・アレイ市場内で最も速い成長となっています。ディスアグリゲーションは、線形にスケールするイーサネット接続ノードにストレージロジックをプッシュすることで、単一シャーシのボトルネックを解消します。Pure Storageおよびソフトウェア定義の数社の新規参入者は、このモデルに基づいて構築されたペタバイト規模のGPUファームを紹介し、AIモデルのチェックポイント時に持続的なラインレートスループット数値を挙げています。採用は依然として、データセンターチームが高速イーサネット全体でRDMA、輻輳制御、およびマルチパスをマスターすることにかかっており、近期の展開を抑制するスキルギャップが生じています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

容量別:高密度システムが成長を加速

20〜100 TBの帯域は2025年の導入件数の49.25%を占め、データベース統合とVM増殖排除のスイートスポットを代表しています。この範囲は価格、ラック電力、および再構築ウィンドウのバランスが取れており、中規模企業の更新サイクルのデフォルトとなっています。QLC フラッシュと積極的なインライン圧縮により、オペレーターを特殊なシャーシ設計に強制することなく、前世代ハイブリッドを凌駕する実効容量を実現します。

100 TB超のシステムは2031年にかけて19.61%のCAGRで成長すると予測されており、オール・フラッシュ・アレイ市場全体を上回っています。ハイパースケーラーは、局所性が東西トラフィックコストを低減するGPUクラスターに供給するためにこれらの高密度シェルフを好んでいます。金融取引ハブもまた高密度構築へと引き寄せられており、ティック履歴とバックテストライブラリを単一の超低レイテンシプールに統合しています。Pure Storageと共同設計されたMicronの150 TB DirectFlashモジュールは、より少ないケーブル、より少ないワット数、および妥協のない帯域幅を約束するマルチペタバイトラックに向けたベンダーの推進を体現しています。

インターフェース・プロトコル別:NVMeがファイバーチャネルのリーダーシップを崩す

ファイバーチャネルは2025年収益の38.22%を占め、決定論的レイテンシを重視するミッションクリティカル環境での確立した地位を強調しています。既存のホストバスアダプターおよびスイッチマトリクスとの互換性により、FCはコアERPデータベースおよびメインフレームオフロードの保守的な更新パスとなっています。マルチパスネームスペースなどの新興NVMe機能においてプロトコルのロードマップが遅れているにもかかわらず、その慣性はFCの即時の変位から保護しています。

PCIe直結、NVMe-oF RoCE、およびNVMe-over-TCPを含むNVMeインターフェースは20.05%のCAGRで上昇すると予測されています。新規インストールがSASまたはSATAから始まることはほとんどなく、Fortune 100の複数の銀行はすべてのTier-0購入に対してNVMeネイティブのフロントエンドを指定しています。NetAppのONTAPとGoogle Distributed Cloudの統合は、厳格なデータ主権規則を満たすNVMe-oF上のクロスサイトレプリケーションを実証しています。移行の方向性は、集中型SANスイッチから、より経済的な100 GbEおよび400 GbEのリーフスパインファブリックへと、コンバージドコンピュートとストレージトラフィックを搬送するイーサネットファブリックへのシフトを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアがITリーダーシップを超えて加速

ITおよび通信は2025年収益の34.35%を維持しており、この部門がオンプレミスクラスターからコロケーションラックへの仮想マシンのリフト・アンド・シフトを継続していることを反映しています。しかし、クラウド移行の成熟に伴い成長が鈍化し、20.54%のCAGRを記録すると見込まれるヘルスケアおよびライフサイエンスに余地を与えています。診断画像アーカイブ、ゲノミクスパイプライン、および患者記録分析はそれぞれ、高I/Oと不変スナップショットポリシーへのコンプライアンスを義務付けています。

AIアシスト放射線科システムを展開している病院は、ペタバイト規模の画像ライブラリに対して推論を実行しており、スピニングディスクのレイテンシを受け入れることができません。高スループット遺伝子シーケンシングを実施している製薬研究所は、リアルタイムのベースコーリングアルゴリズムに供給するラン・データのステージングにフラッシュアレイを使用しており、発見サイクルを短縮しています。政府および公共部門機関は次いで、税務分析、国勢調査ワークロード、および物理的なディスク破壊を禁止するセキュアなクラウド環境向けにオール・フラッシュノードを購入しています。エンドユーザー全体において、より高い計算需要にもかかわらず電力予算が制約されていることから、サステナビリティメトリクスがフラッシュ選好を促進しています。

地域分析

北米は2025年収益の38.24%を生み出しており、AIクラスターを拡張する米国のハイパースケーラーと市場データレークを近代化するウォール街の取引会社によって支えられています。この地域はAIインフラに毎年500億米ドルを超える資金を配分しており、オール・フラッシュ層はすべてのGPUポッドの中心に位置しています。SECおよびFINRAの厳格な規制はまた、一度書き込まれ何度でも読み出せるコンプライアンスを要求しており、現代のフラッシュアレイは不変スナップショットフレームワークによってこれを満たしています。

アジア太平洋地域は最も成長が速い地域であり、工場が品質管理を自動化し、国家AI戦略がソブリンデータセンターを増殖させる中、2031年にかけて20.30%のCAGRを記録しています。中国は輸出規制を相殺するために国内ストレージブランドへの補助金を投入し、日本と韓国は動画分析を現場で処理するコンパクトなフラッシュシェルフで5Gエッジノードを改装しています。インドのITサービスハブは、グローバルクライアントのアプリケーション応答時間を短縮するため、次世代コロケーションキャンパス内にオール・フラッシュラックを展開しています。シンガポールと香港は、より迅速な決済および清算規則に準拠するため、地域の災害復旧フラッシュクラスターとともに金融地区を双子化しています。 欧州はエネルギー政策とデジタルイノベーションのバランスを取り、企業がワット時フットプリントを縮小するストレージへと向かわせています。ドイツはAIビジョンシステムを組み込んだIndustry 4.0パイロットラインに資金を提供しており、迅速なデータ呼び出しが必要です。フランスはオール・フラッシュバックボーン層を備えたソブリンクラウドリージョンに投資しています。北欧諸国は水力発電キャンパスにハイパースケール参入者を誘致し、高密度フラッシュトレイへの新たな需要を確保しています。一方、中東の石油メジャーは地震モデリングリグにフラッシュアレイを採用し、アフリカの通信会社は地域の停電にもかかわらず24時間365日の可用性を必要とするフラッシュバックドのモバイルマネープラットフォームを展開しています。全体として、地理的多様化はオール・フラッシュ・アレイ市場の堅牢な成長経路を支えています。

競争環境

Pure Storage、Dell Technologies、NetApp、Hewlett Packard Enterprise、IBM、およびHuaweiが機敏なディスラプターと競合する中、産業集中度は中程度の水準にあります。Pure Storageは独自のDirectFlashモジュールをNVIDIA GPUプラットフォームと緊密に統合するソフトウェアモジュールと組み合わせ、AIインフラの専門家として自社を位置付けています。DellはPowerStoreラインをNVMe-oFサポートで更新して広大な既存顧客基盤を守り、NetAppはハイパースケールプロバイダーとのネイティブな結びつきを通じてハイブリッドクラウドの購買者にアプローチしています。

VAST Data、Solidigm、Silkなどの新規参入者はディスアグリゲーテッドネームスペースとソフトウェア定義アーキテクチャを強調しています。彼らのスケールアズユーグローノードはコントローラのボトルネックを回避し、コールドブロックをより安価なQLCに自動的に配置するティアリングアルゴリズムを組み込んでいます。サイバー回復とエッジAIなどの高成長セグメントは、ブランドロイヤルティが定着していないホワイトスペースの機会を提供しており、挑戦者が初めての購買者を獲得することを可能にしています。

戦略的アライアンスはハードウェアの仕様以上に差別化を形成しています。IBMのFlashSystem Cシリーズはデータ配置を管理するためのオンボックスAI推論エンジンを統合しています。Hitachi Vantaraは、クライアントがアレイレベルでカーボンメトリクスを報告するのを助けるエンドツーエンドのテレメトリを備えたVSP Oneポートフォリオを拡張しています。[4]「Hitachi VantaraがAIの準備を加速」、Hitachi Vantara、hitachivantara.com NutanixとPure Storageのパートナーシップは、ライセンスの柔軟性を求める仮想化顧客に対応するため、ハイパーコンバージドコンピュートと外部NVMe-oFアレイを組み合わせています。緊密なクラウド統合、エネルギーメトリクス、およびAI特有の最適化の組み合わせが、予測期間内のオール・フラッシュ・アレイ市場におけるシェア変動を決定づけるでしょう。

オール・フラッシュ・アレイ産業リーダー

Pure Storage Inc.

Dell Technologies Inc.

NetApp Inc.

Hewlett Packard Enterprise Company

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Pure StorageとMicronは、ハイパースケール展開を対象とした将来のDirectFlashモジュールにMicron QLC NANDを統合するための協業を拡大しました。

- 2025年5月:NutanixとPure StorageはNVMe-TCP上のFlashArrayとNutanix Cloud Infrastructureを組み合わせた統合ソリューションを発表しました。

- 2025年3月:NVIDIAはPure Storage、Dell Technologies、HPE、IBM、NetApp、およびVAST Dataとの協業でAIデータプラットフォームリファレンスデザインを発表しました。

- 2025年1月:IBMはミッドレンジエンタープライズのパフォーマンス要求に応えるためにAI強化機能を搭載したFlashSystem C200オール・フラッシュ・アレイを発売しました。

グローバル・オール・フラッシュ・アレイ市場レポートの調査範囲

オール・フラッシュ・アレイにはスピニングディスクドライブの代わりにフラッシュメモリドライブのみが含まれており、ビジネスアプリケーションに高速性、パフォーマンス、および俊敏性を提供します。オール・フラッシュ・アレイ市場は、種類別(従来型およびカスタム)、エンドユーザーアプリケーション別(ITおよび通信産業、BFSI、ヘルスケア、政府)、並びに地域別(北米、欧州、アジア太平洋、その他地域)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)で提供されています。

| スケールアップ |

| スケールアウト |

| NVMe-oFディスアグリゲーテッド |

| ≤20 TB |

| 20〜100 TB |

| >100 TB |

| SAS/SATA |

| ファイバーチャネル |

| iSCSI |

| NVMe |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| メディアおよびエンターテインメント |

| 製造業およびエネルギー |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| アーキテクチャ別 | スケールアップ | ||

| スケールアウト | |||

| NVMe-oFディスアグリゲーテッド | |||

| 容量(使用可能)別 | ≤20 TB | ||

| 20〜100 TB | |||

| >100 TB | |||

| インターフェース・プロトコル別 | SAS/SATA | ||

| ファイバーチャネル | |||

| iSCSI | |||

| NVMe | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および公共部門 | |||

| メディアおよびエンターテインメント | |||

| 製造業およびエネルギー | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2031年のオール・フラッシュ・アレイ市場の予測収益はいくらですか?

市場は2025年の233億8,000万米ドルから拡大し、2026年には277億3,000万米ドルに達して、2031年までに650億9,000万米ドルに到達すると予測されています。

NVMe-over-Fabricsは他のアーキテクチャと比較してどの程度の速さで成長すると予測されていますか?

NVMe-oFディスアグリゲーテッドシステムはアーキテクチャセグメントの中で最高となる19.45%のCAGRで成長する見込みです。

最も急速に成長すると予測されている産業垂直市場はどれですか?

ヘルスケアおよびライフサイエンスが、AI診断とゲノミクスワークロードの拡大に伴い、2031年にかけて20.54%のCAGRでリードしています。

エネルギー効率義務はなぜフラッシュ採用を促進しているのですか?

フラッシュアレイはハイブリッドストレージと比較して最大80%少ない電力を消費し、企業がEUおよび米国の効率規制に準拠するのを支援します。

最も高い成長見通しを示している地域はどこですか?

アジア太平洋地域は製造業のデジタル化とソブリンAI支出に牽引され、20.30%のCAGRを記録すると予測されています。

この市場におけるサプライヤーの力の集中度はどの程度ですか?

市場は10点満点の集中度スケールで6点を獲得しており、ディスラプターがシェアを獲得する余地のある中程度の集中度を示しています。

最終更新日: