北米フレキシブルプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

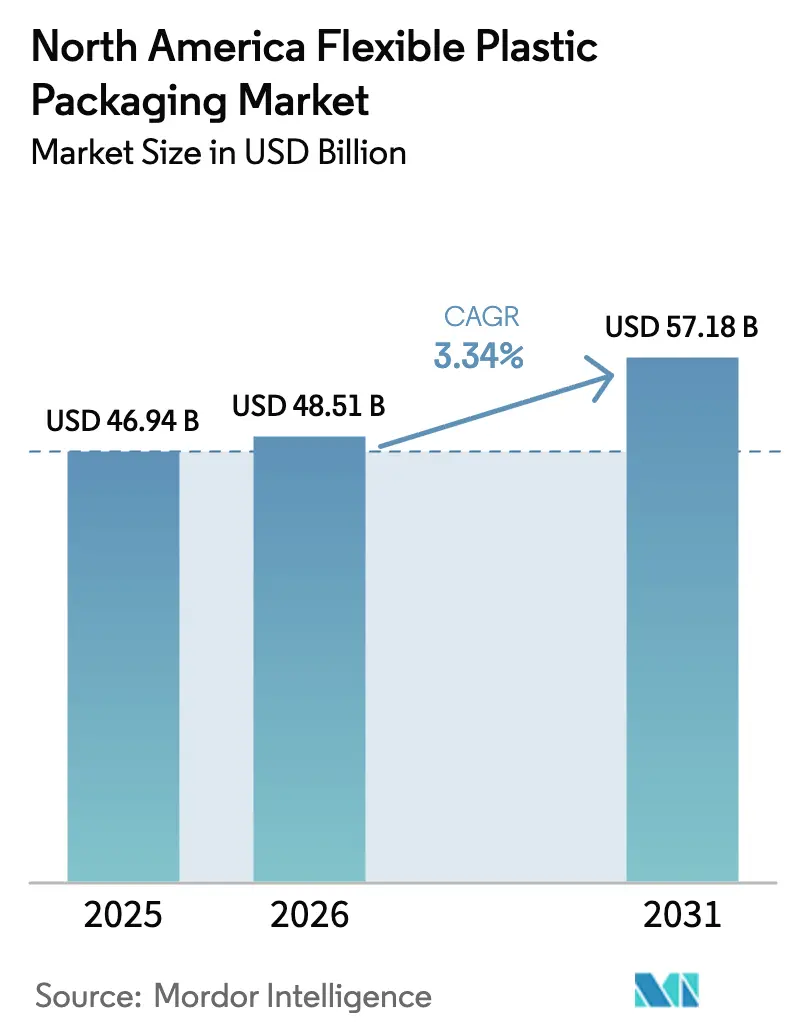

| 基準年の市場規模 (2025) | 46.94 十億米ドル |

| 市場規模 (2026) | 48.51 十億米ドル |

| 市場規模 (2031) | 57.18 十億米ドル |

| 成長率 (2026 - 2031) | 3.34% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フレキシブルプラスチック包装市場分析

北米フレキシブルプラスチック包装市場規模は2026年に480億5,100万USDと推定され、2025年の469億4,000万USDから成長し、2031年には571億8,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 3.34%で成長します。多国籍コンバーター間の競争、eコマースフルフィルメントの拡大、リサイクル可能なモノマテリアルフィルムへの義務的移行が、急速な数量拡大ではなく、安定した価値主導の成長軌道を形成しています。ポリエチレンは食品、メーラー、産業用フォーマット全体で広範なシェアを維持する一方、ポリプロピレンは拡大生産者責任規則に沿ったリサイクル可能バリアソリューションへのプロセッサー移行に伴い存在感を高めています。メーラーパウチ、ストレッチフィルム、デジタル印刷による少量SKUは、直接消費者向けサプライチェーンの需要に応えています。国別では、米国が需要の大部分を占める一方、メキシコはニアショアリング製造の拡大と消費財生産の増加を背景に最も高い成長を遂げています。これらの要因が相まって、北米フレキシブルプラスチック包装市場はイノベーション主導の中成長分野として持続的な発展を続けています。

レポートの主要ポイント

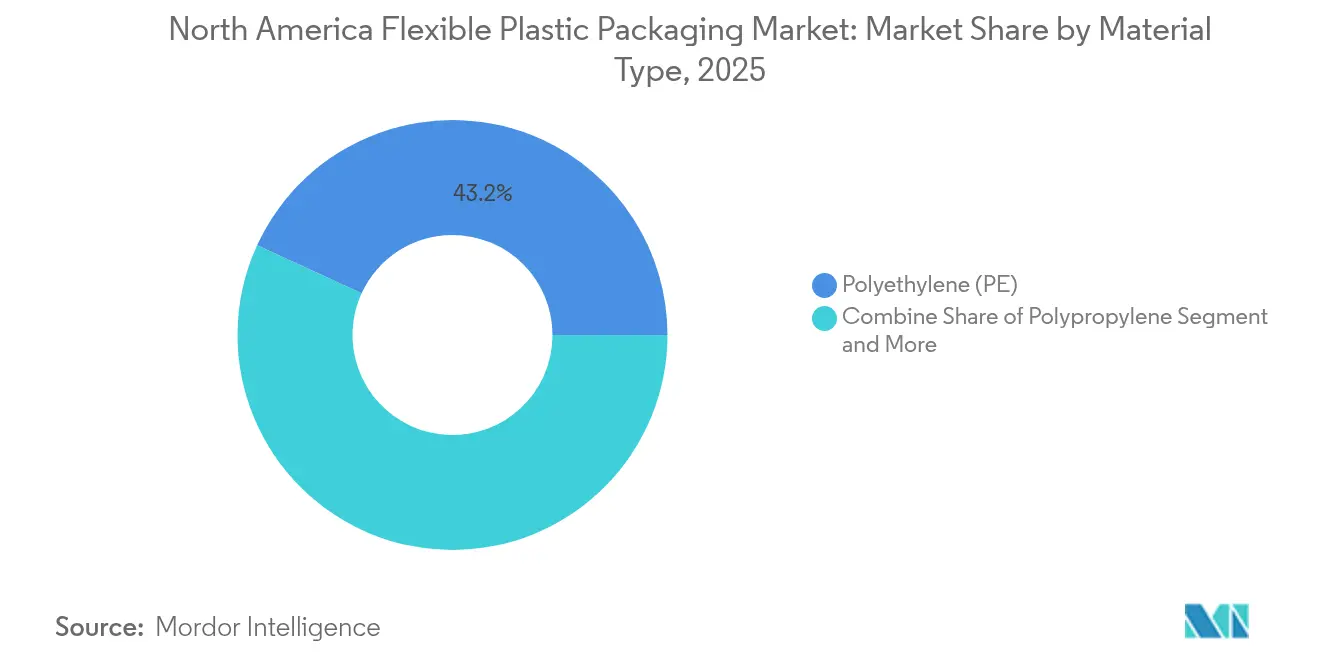

- 素材タイプ別では、ポリエチレンが2025年の北米フレキシブルプラスチック包装市場シェアの43.15%を占めて首位となり、ポリプロピレンは2031年にかけて最高のCAGR 6.12%を記録する見込みです。

- 製品タイプ別では、パウチが2025年に45.10%の収益シェアで首位となり、フィルム・ラップは2031年にかけてCAGR 5.55%で拡大する予測です。

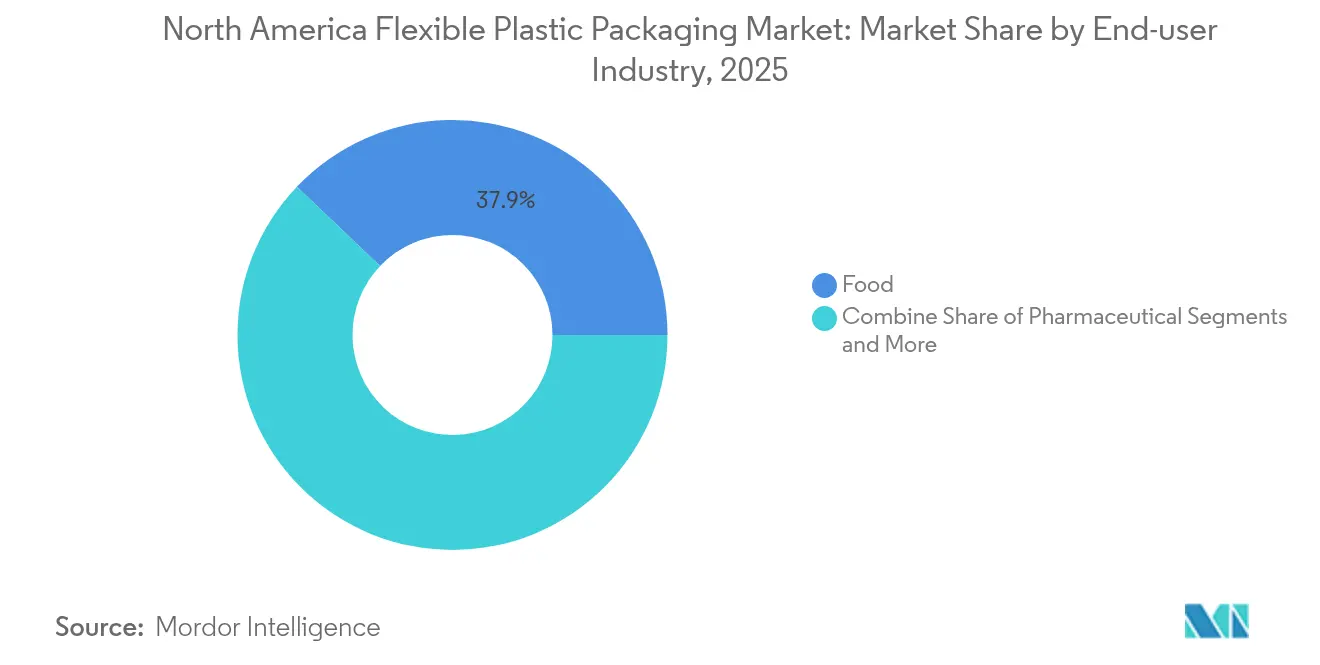

- エンドユーザー産業別では、食品が2025年の北米フレキシブルプラスチック包装市場規模の37.88%を占め、医薬品包装は2031年にかけてCAGR 7.65%で成長します。

- 流通チャネル別では、直接販売が2025年に収益の58.20%を占め、間接チャネルは予測期間中にCAGR 4.38%を記録する見込みです。

- 国別では、米国が2025年に収益の77.45%を占め、メキシコは2031年にかけてCAGR 5.22%で成長する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米フレキシブルプラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマースフルフィルメントの急成長によるメーラーおよび保護パウチ需要の増加 | +0.8% | 北米、米国都市部ハブ | 短期(2年以内) |

| ミレニアル世代による高バリアスナックおよびレディミール採用の拡大 | +0.6% | 米国、カナダ都市部 | 中期(2〜4年) |

| 子供安全包装が必要な大麻入り食用品 | +0.4% | カナダ、一部の米国州 | 中期(2〜4年) |

| 小売プライベートラベル向けデジタル印刷少量SKU | +0.5% | 北米 | 短期(2年以内) |

| リサイクル義務化に伴うモノマテリアルリサイクル可能フィルムへの移行 | +0.7% | 米国、カナダ・メキシコへの波及 | 長期(4年以上) |

| 生鮮農産物の宅配プログラムの加速 | +0.3% | 北米都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマースフルフィルメントの急成長によるメーラーおよび保護パウチ需要の増加

消費者への直接配送を行うブランドは、従来の店頭訴求よりも耐穿刺性と防湿性を優先するようになり、自動仕分けや多拠点ハンドリングに対応したメーラーパウチの使用量が増加しています。HP Indigo 200Kプレスへの投資により、コンバーターは少量カスタマイズを提供でき、配送容器をブランド体験に変えることが可能となっています。メーラーに組み込まれたNFCタグやQRコードは、ラストマイルのトレーサビリティを向上させ、購入後のエンゲージメントを深め、付随的な収益源を生み出すとともに、オムニチャネルコマースにおけるフレキシブル包装の役割を確固たるものにしています。

ミレニアル世代による高バリアスナックおよびレディミール採用の拡大

プレミアムスナックや利便性の高い食事への需要の高まりにより、コンバーターは視認性を損なわずに賞味期限を延長する酸素・香気バリア層の統合を進めています。Mondelezなどのブランドオーナーは、消費者がサステナビリティと鮮度を両立した包装に対してより高い対価を支払う意欲があると報告しており、EVOHやバイオベースコーティングを組み込んだモノマテリアル設計を促進しています。脂質酸化が起こりやすい植物性タンパク質スナックは、リサイクル可能または堆肥化可能な基材から作られた高バリア構造の採用をさらに加速させています。

子供安全包装が必要な大麻入り食用品

合法化により、UV耐性、防湿バリア、認定済み子供安全クロージャーを組み合わせたパウチへの需要が拡大するニッチ市場が成長しています。カナダ保健省の2025年3月の規制変更により、透明窓と拡張ラベルスペースが許可され、安全性試験を満たしながら効能を保持する多層フィルムのイノベーションが促進されています。[1]カナダ保健省、「規制合理化に伴う変更点の概要」、canada.ca 複数州で事業を展開するオペレーターは、変化する州の規制に迅速に対応できるモジュール設計を求めており、フレキシブルフォーマットが規制対応の柔軟性において理想的な選択肢となっています。

小売プライベートラベル向けデジタル印刷少量SKU

小売業者の統合がプライベートラベルの増殖を促し、高い版代をかけずに迅速なアートワーク変更が求められています。デジタルプレスを活用するコンバーターは10日未満のリードタイムを実現し、季節限定や地域限定のバリアントを大規模に展開することを可能にしています。[2]ePacプレスリリース、「ePacが継続的な二桁成長に向けた戦略を策定」、epacflexibles.com デジタルグラフィックスと従来のバリアコーティングを組み合わせたハイブリッドワークフローは、ブランドオーナーが店頭インパクトとリサイクル適性の両方を求める中で支持を集めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンプライアンスコストを押し上げる州レベルの拡大生産者責任法の乱立 | -0.9% | 米国 | 中期(2〜4年) |

| ポリエチレンおよびポリプロピレン樹脂価格の変動拡大 | -0.7% | 北米 | 短期(2年以内) |

| メキシコ湾岸ブローンフィルムラインの過剰設備 | -0.6% | 米国メキシコ湾岸、メキシコ | 短期(2年以内) |

| 選別汚染率の高さによるPCR供給の制限 | -0.4% | 北米都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンプライアンスコストを押し上げる州レベルの拡大生産者責任法の乱立

カリフォルニア州、オレゴン州、コロラド州、メイン州、ミネソタ州はそれぞれ独自の手数料体系とリサイクル可能性目標を課しており、コンバーターは並行するコンプライアンス体制を管理し、州固有のSKUを維持することを余儀なくされています。中小企業にとって、この管理負担は設備投資に匹敵するものであり、調和が実現するまで先進リサイクル事業への投資が遅延しています。

ポリエチレンおよびポリプロピレン樹脂価格の変動拡大

ポリマーグレードプロピレンの不足とハリケーン関連の操業停止により、1ポンドあたり3〜5セントの価格変動が生じ、コンバーターのマージンを圧迫し、長期契約の締結を困難にしています。買い手は四半期ごとの価格設定ウィンドウや原材料転嫁条項でヘッジしていますが、価格変動は依然として数量拡大の抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリエチレンの広範な展開とポリプロピレンの機動性

ポリエチレンは2025年の北米フレキシブルプラスチック包装市場シェアの43.15%を維持し、冷凍食品、メーラー、産業用ライナー全体での広範な加工ウィンドウとコスト効率に支えられています。一方、ポリプロピレンはCAGR 6.12%の予測成長率を記録し、高い剛性と耐熱性を活かして北米フレキシブルプラスチック包装市場のサステナビリティ目標に沿ったスタンドアップパウチおよびレトルトフィルム用途を獲得しています。ポリプロピレン向けの北米フレキシブルプラスチック包装市場規模は、コンバーターがモノマテリアルリサイクル可能性を実現する延伸技術にラインを改造するにつれて拡大する見込みです。

ポリ塩化ビニルは、透明性と成形性が重要な一部の医療機器において依然として定着していますが、環境面での精査が新規投資を抑制しています。EVOHは、高香気スナックやレディミールにおいてポリエチレンまたはポリプロピレン基材上の薄いバリア層として引き続き使用されています。バイオプラスチック(PLA、PHA、PBS)は、プレミアムオーガニック食品ブランドを対象としたパイロットラインを通じて普及が進んでいます。フラウンホーファーのフレックスグレードPLAはヒートシール性能の向上を示していますが、化石樹脂とのコスト同等性はまだ実現していません。特殊ナノコンポジットは、リサイクル可能性よりも耐穿刺性が優先される航空宇宙・防衛用パウチングに対応しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:パウチの優位性とフィルムの勢い

パウチは2025年に収益の45.10%を占め、ブランドが開封しやすく再封可能な軽量・棚対応フォーマットを好む中、北米フレキシブルプラスチック包装市場のリーダーシップを支えています。しかし、フィルム・ラップは農産物パレットのストレッチラップ薄肉化とeコマースクッション材に支えられ、最も高いCAGR 5.55%を達成しています。フィルム向けの北米フレキシブルプラスチック包装市場規模は、Doleがパレットプラスチックを85%削減するOxifilmストレッチフィルムを展開したことで拡大しています。バッグは、充填速度と耐引裂性が決定的な要素となる業務用小麦粉、ペットリター、フードサービス用パンにおいて不可欠な存在であり続けています。レトルトパウチ、真空パック、医療用シェブロンバッグはニッチな数量を代表しますが、バリデーション試験と滅菌適合性によりプレミアムマージンを確保しています。イージーピールシールとレーザースコアリングが利便性の訴求を広げ、パウチが北米フレキシブルプラスチック包装市場の中心であり続けることを確実にしています。

エンドユーザー産業別:食品の大量需要の継続と医薬品の加速

食品は、ベーカリー、乳製品、食肉、スナックカテゴリー全体にわたる根強い需要により2025年収益の37.88%を占め、北米フレキシブルプラスチック包装市場を景気循環的なショックから守っています。医薬品は、バイオロジクス、温度管理が必要な注射剤、大麻入り食用品が子供安全かつコールドチェーン対応の包装を必要とする中、CAGR 7.65%を記録しています。医薬品フォーマット向けの北米フレキシブルプラスチック包装市場規模は、メディケイドの拡大と特殊薬品パイプラインにより拡大する見込みです。

バッグインボックスワインや機能性飲料用スクイーズパウチなどの飲料イノベーションは、利便性プレミアムを活用しています。パーソナルケアおよびホームケアは、硬質ボトルの樹脂を最大70%削減するスタンドアップスパウトパウチを活用しています。産業用化学品および農業用資材は、高速充填を可能にしながら危険物漏洩リスクを低減するバリアライナーを採用しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:直接販売の規模と間接販売の専門性

直接販売は2025年の売上高の58.20%を占め、グローバルコンバーターが主要消費財企業の戦略的アカウントを管理し、北米フレキシブルプラスチック包装市場の優位性を強化しています。間接流通のCAGR 4.38%は、拡大生産者責任、FDA、カナダ保健省の規制に精通した専門リセラーから技術的指導を求める中小ブランドを反映しています。オンラインポータルは最小発注量の少ないパウチへのアクセスを民主化し、起業家的ブランドが資本を拘束せずにプロトタイプを作成できるようにしています。SKUの複雑性が増す中、ディストリビューターはプリプレス、コンプライアンス、在庫管理サービスをオファーに組み込み、数量ではなく専門性によってマージンを確保しています。

地域分析

米国は2025年収益の77.45%を占め、その広大な製造基盤、深いeコマース浸透率、リサイクル可能なモノマテリアル採用を促進する活発な規制環境を反映しています。AmcorによるBerry Global買収(84億3,000万USD)などの大型案件は規模とR&D深度を高め、米国事業を拡大生産者責任対応に向けて位置づけています。シカゴ、シンシナティ、ダラス周辺に集積するデジタル印刷ハブは、全国小売業者向けの迅速なSKU切り替えを支援し、消費者フルフィルメントイノベーションにおける北米フレキシブルプラスチック包装市場の中心的役割を強化しています。

カナダの成熟したセクターは食品、医薬品、大麻用途にサービスを提供しており、WinpakがNOVA Chemicalsと提携してリサイクルポリエチレン含有量を高めることで恩恵を受けています。カナダ保健省による大麻透明窓に関する柔軟な対応が、棚での差別化を目指したパウチの再設計を促進しています。循環経済パイロットへの政府助成金が機械的・先進リサイクルへの投資を奨励し、カナダが北米フレキシブルプラスチック包装産業内のサステナビリティ試験場であり続けることを確保しています。

メキシコは、自動車・電子機器メーカーのニアショアリング生産拡大に伴い、ESD対応バッグや防錆フィルムへの需要が高まる中、CAGR 5.22%の予測成長率を記録しています。消費財多国籍企業が地元のスナック・飲料工場を増強し、ガス置換パウチへの需要を生み出しています。NAFTA後継のUSMCA規定が無関税のポリマー流通を保護する一方、ペソの変動がメキシコの押出業者に米国東西海岸への輸出でコスト優位性をもたらしています。サプライヤーが製造クラスター近くに共同立地するにつれ、北米フレキシブルプラスチック包装市場は大陸規模のサプライチェーン強靭性を強固なものにしています。

競合ランドスケープ

競合ランドスケープ

2024〜2025年における総額169億3,000万USDのM&A活動は、拡大生産者責任費用を負担し先進リサイクルに資金を投じるための規模追求を示しています。AmcorとBerry Globalの統合は年間6億5,000万USDのシナジーを目標とし、グループ収益を240億USDに引き上げ、北米フレキシブルプラスチック包装市場でのリーダーシップを確固たるものにしています。NovolexによるPactiv Evergreen買収(67億USD)はフードサービス分野の深みを強化しながら、小売マルチパックへのクロスセリングの機会を開いています。

技術競争はデジタルプレスフリート、無溶剤ラミネーション、トリムをフィルムコア層として再利用するインラインリサイクルモジュールを中心に展開されています。一時的エラストマーバリア膜に関する特許出願は、酸素バリア性能を維持しながら金属蒸着フォイルを不要にする取り組みを示しています。ePacのようなチャレンジャーブランドはデジタル専業モデルを活用してリードタイムと最小発注量を削減し、職人コーヒーや直送ペットフードラベルのシェアを獲得しています。

樹脂価格の変動とメキシコ湾岸の過剰設備が引き続き収益を圧迫しています。大手コンバーターは複数年の樹脂契約やリサイクル事業への出資を通じてバージン樹脂価格変動リスクをヘッジしています。ブルートゥース・ロー・エナジーチップを組み込んだスマート包装パイロットは、リアルタイムの品質データを求める医薬品・コールドチェーン顧客を引き付け、北米フレキシブルプラスチック包装市場内で高マージンのフロンティアを開拓しています。

北米フレキシブルプラスチック包装産業リーダー

Sonoco Products Company

Amcor Plc

Sealed Air Corporation

Mondi PLC

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Novolexは67億USDのPactiv Evergreen買収を完了し、250ブランドと39,000 SKUをポートフォリオに追加しました。

- 2025年4月:Dole Food Companyはラテンアメリカの農産物事業全体にOxifilmリサイクル可能ストレッチフィルムを拡大し、2025年に686,400kgのプラスチック削減を目標としています。

- 2025年2月:Winpakは2024年第4四半期の収益として2億8,510万USDを発表し、フレキシブル数量は5%増加、2025年の設備投資ガイダンスは1億1,000万〜1億3,000万USDとなっています。

- 2025年1月:AmcorはLift-Off SprintsとLift-Off Connectを立ち上げ、AIとサステナブル包装に特化したスタートアップに年間300万USDを投資することを表明しました。

北米フレキシブルプラスチック包装市場レポートの調査範囲

フレキシブルプラスチック包装は、製品の包装においてより経済的でカスタマイズ可能な選択肢を提供します。フレキシブルプラスチック包装製品は、食品・飲料、パーソナルケア、医薬品産業など、多様な包装を必要とする産業において特に有用です。高い効率性とコスト効率の良さから普及が進んでいます。フレキシブルプラスチック包装は、ポリエチレンやポリプロピレンなどのプラスチック素材の利点を、製品の印刷適性、バリア保護、鮮度、使いやすさを損なうことなく組み合わせています。消費者は使いやすく軽量な包装を求めており、ベンダーは顧客の変化するニーズに対応しながら成長する組織化された小売市場で競争力を維持するために革新的な包装ソリューションを設計しています。フレキシブルパウチなどの代替軽量素材への移行は、より大きなエネルギー節約効果をもたらします。

北米フレキシブルプラスチック包装市場レポートは、素材(ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)、無延伸ポリプロピレン(CPP)、ポリ塩化ビニル(PVC)、エチレンビニルアルコール(EVOH)、その他素材タイプ(ポリカーボネート、PHA、PLA、アクリル、ABS))、製品タイプ(パウチ、バッグ、フィルム・ラップ、その他製品タイプ)、エンドユーザー産業(食品(冷凍食品、乾燥食品、食肉・鶏肉・水産物、キャンディ・菓子類、ペットフード、乳製品、生鮮農産物、その他食品(調味料・スパイス、スプレッド類、ソース、コンディメント等))、飲料、医療・医薬品、パーソナルケア・ホームケア、その他エンドユーザー産業(自動車、化学品、農業))、国(米国、カナダ)によってセグメント化されています。レポートは上記全セグメントについて数量(トン)ベースの市場予測と規模を提供しています。

| ポリエチレン(PE) |

| ポリプロピレン(BOPPおよびCPP) |

| ポリ塩化ビニル(PVC) |

| エチレンビニルアルコール(EVOH) |

| バイオプラスチック(PLA、PHA、PBS) |

| その他素材タイプ |

| パウチ | スタンドアップパウチ |

| フラット・ピローパウチ | |

| バッグ(ガセット、ウィケット) | |

| フィルム・ラップ(シュリンク、ストレッチ、リッディング、MDO-PE) | |

| その他製品タイプ |

| 食品 | 冷凍食品 |

| 乾燥食品・シリアル | |

| 食肉・鶏肉・水産物 | |

| キャンディ・菓子類 | |

| ペットフード | |

| 生鮮農産物 | |

| 乳製品 | |

| その他食品 | |

| 飲料 | |

| パーソナルケア・ホームケア | |

| 医療・医薬品 | |

| その他エンドユーザー産業 |

| 直接販売 |

| 間接販売 |

| 米国 |

| カナダ |

| メキシコ |

| 素材タイプ別 | ポリエチレン(PE) | |

| ポリプロピレン(BOPPおよびCPP) | ||

| ポリ塩化ビニル(PVC) | ||

| エチレンビニルアルコール(EVOH) | ||

| バイオプラスチック(PLA、PHA、PBS) | ||

| その他素材タイプ | ||

| 製品タイプ別 | パウチ | スタンドアップパウチ |

| フラット・ピローパウチ | ||

| バッグ(ガセット、ウィケット) | ||

| フィルム・ラップ(シュリンク、ストレッチ、リッディング、MDO-PE) | ||

| その他製品タイプ | ||

| エンドユーザー産業別 | 食品 | 冷凍食品 |

| 乾燥食品・シリアル | ||

| 食肉・鶏肉・水産物 | ||

| キャンディ・菓子類 | ||

| ペットフード | ||

| 生鮮農産物 | ||

| 乳製品 | ||

| その他食品 | ||

| 飲料 | ||

| パーソナルケア・ホームケア | ||

| 医療・医薬品 | ||

| その他エンドユーザー産業 | ||

| 流通チャネル別 | 直接販売 | |

| 間接販売 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米フレキシブルプラスチック包装市場の現在の規模はどのくらいですか?

市場は2026年に480億5,100万USDの規模を有し、2031年までに571億8,000万USDに達する予測です。

北米フレキシブルプラスチック包装市場をリードする素材は何ですか?

ポリエチレンが43.15%のシェアでリードし、ポリプロピレンはCAGR 6.12%で最も高い成長を遂げています。

メキシコが市場内で最も成長の速い地域である理由は何ですか?

ニアショアリング製造プロジェクトと消費財生産の増加により、メキシコは2031年にかけてCAGR 5.22%を達成する見込みです。

州レベルの拡大生産者責任法はコンバーターにどのような影響を与えていますか?

米国5州にわたる異なる手数料体系により、全体のCAGRに対して推定0.9パーセントポイントのコンプライアンスコスト増加が生じています。

最も急速に拡大している製品フォーマットは何ですか?

フィルム・ラップはeコマース包装と薄肉化ストレッチラップの採用に支えられ、CAGR 5.55%で成長する見込みです。

最終更新日: