フラボノイド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 1.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフラボノイド市場分析

フラボノイド市場規模は2025年に14億2,000万米ドルと評価され、2026年の14億9,000万米ドルから2031年には18億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは4.85%です。市場成長は、天然着色料を支持する規制、改善された抽出技術、機能性ニュートラシューティカルおよび化粧品に対する消費者需要の増加によって牽引されています。食品医薬品局(FDA)による色素添加物規制の改正により、バタフライピー花エキスの使用が、即席シリアル、クラッカー、スナックミックス、ハードプレッツェル、プレーンポテトチップス、コーンチップス、トルティーヤチップス、マルチグレインチップスなど、様々な食品において適正製造規範(GMP)に沿ったレベルで拡大使用が認められるようになりました。この規制変更は2025年6月26日に発効し、Sensient Colors, LLCからの色素添加物申請(CAP)に応えるものであり、植物性色素への業界シフトを示しています。[1]出典:連邦官報、「認証免除色素添加物の一覧;バタフライピー花エキス」、federalregister.gov さらに、オハイオ州立大学による常温保存可能なアントシアニン系青色素の開発により、酸性環境における機能性が向上しています。北米はFDAの確立されたガイドラインにより市場を主導しており、アジア太平洋地域は可処分所得の増加と有利なニュートラシューティカル規制に牽引された成長を示しています。柑橘類およびベリー類における供給制約が原材料の入手可能性に影響を与えていますが、発酵ベースの生産方法が価格変動を安定させる潜在的な解決策を提供しています。

主要レポートのポイント

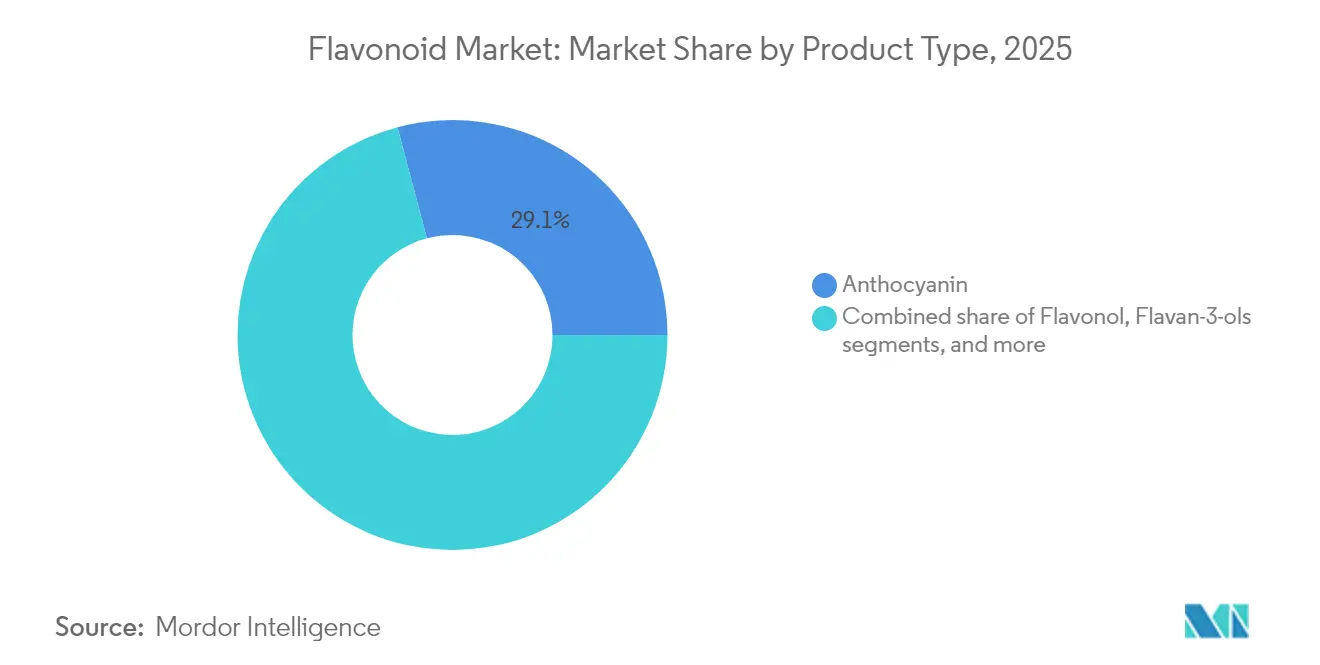

- 製品タイプ別では、アントシアニンが2025年のフラボノイド市場シェアの29.12%をリードし、フラボノールは2031年にかけて最高の6.12% CAGRを記録しました。

- 原料別では、ベリー類が2025年のフラボノイド市場規模の27.10%のシェアを獲得し、ハーブ・スパイスは2026年~2031年の間に6.33% CAGRで拡大すると予測されています。

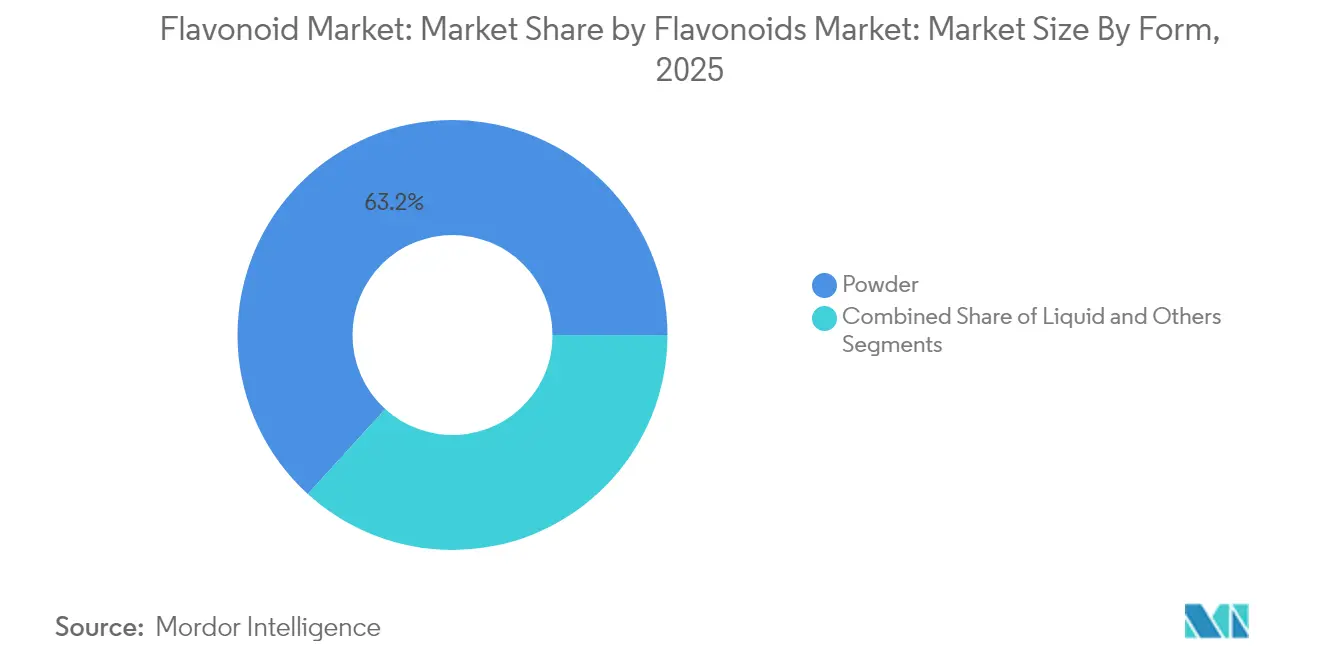

- 形態別では、粉末が2025年のフラボノイド市場規模の63.25%のシェアを占め、革新的な「その他」セグメントは2031年にかけて6.45% CAGRで進展しています。

- 用途別では、ニュートラシューティカルが2025年のフラボノイド市場シェアの35.20%を保持し、2031年にかけて5.55% CAGRで進展しています。

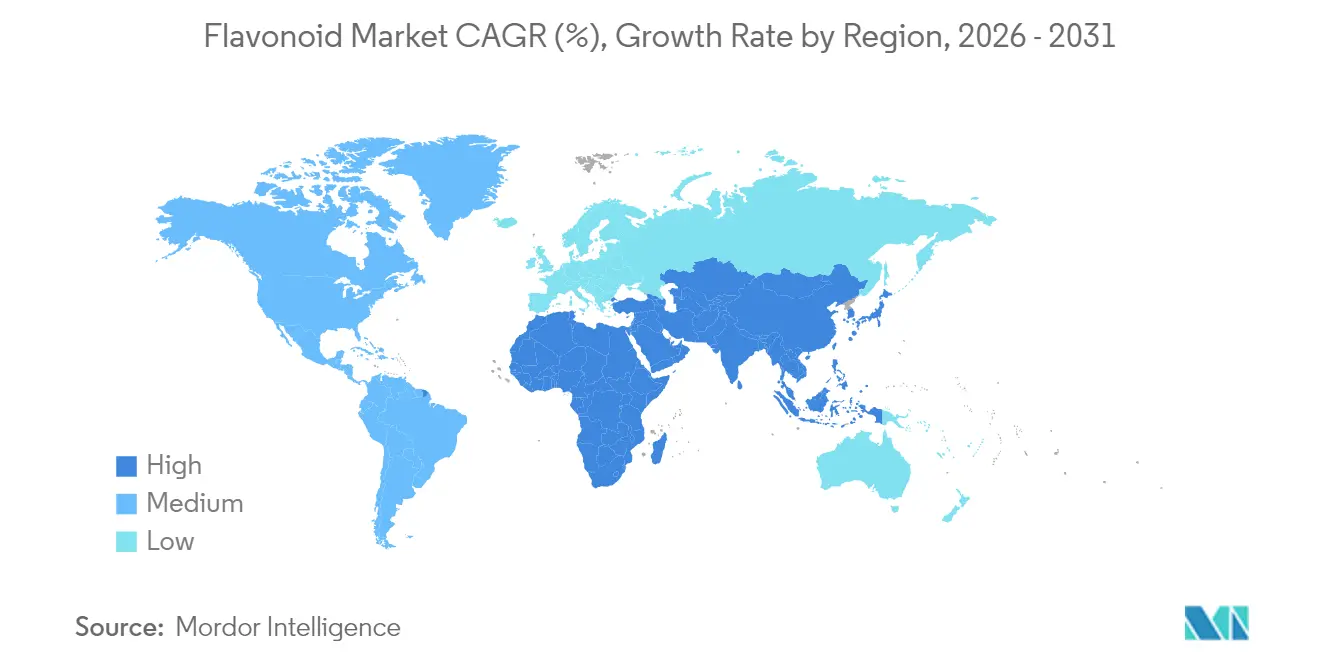

- 地域別では、北米が2025年に32.10%の収益シェアで主導し、アジア太平洋が2031年にかけて最速の6.14% CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフラボノイド市場のトレンドとインサイト

フラボノイド市場:ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 抗炎症関節健康サプリメントに対する需要の増大 | +1.2% | 北米と欧州に集中したグローバル | 中期(2〜4年) |

| 天然療法における抗ウイルス・抗菌用途 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 食品・飲料における天然着色料としての使用 | +1.5% | グローバル | 短期(2年以内) |

| スキンケア製品における抗菌特性に対する需要の増加 | +0.9% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 天然・機能性食品原料に対する消費者の嗜好の拡大 | +1.1% | グローバル | 中期(2〜4年) |

| 技術革新が効率的な抽出・精製方法を推進 | +0.7% | グローバル、北米と欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗炎症関節健康サプリメントに対する需要の増大

高齢者人口の増加と予防医療への関心の高まりが、関節健康用途におけるフラボノイドの需要を牽引しており、ケルセチンやその他のフラボノイドは実証された抗炎症特性を示しています。2025年2月、食品医薬品局(FDA)の最終規則により、「健康的」という暗示的な栄養含有量表示の定義が、現在の栄養科学および連邦食事ガイダンス、特にアメリカ人のための食事ガイドラインに合わせて更新されました。[2]出典:連邦官報、「食品表示:栄養含有量表示;健康的という用語の定義」、federalregister.gov この改訂により、人間用食品製品の表示における「健康的」の使用要件が確立され、消費者が食事推奨に沿った栄養価の高い食品を識別しやすくなり、メーカーが栄養密度基準を満たすフラボノイドでスナックや飲料を強化することが奨励されています。ニュートラシューティカル市場は引き続き高い量を消費しており、競争の激化にもかかわらずプレミアム原材料価格を維持しています。フラボノイドと従来の有効成分の組み合わせにより、錠剤の消費量が減少し、消費者のアドヒアランスが向上し、フラボノイドが代替品ではなく補完的な成分として確立されています。関節健康の主張に対する業界の注目は、パイロットスケールのカプセル化施設への投資によって証明されています。

天然療法における抗ウイルス・抗菌用途

健康意識の高まりが免疫サポート製品へのフラボノイドの取り込みを促進しており、バイカリンやバイカレインなどの化合物は臨床研究において実証された抗ウイルス・抗菌効果を示しています。フラボノイドの治療的使用は、中国やインドなどのアジア諸国の規制当局がこれらの化合物を含む伝統的なハーブ医薬品を認識し、包括的な市場参入経路と標準化された承認プロセスを確立するにつれて増加しています。アジアのニュートラシューティカル規制は厳格な安全性・有効性基準を重視しており、広範な研究・文書化要件を通じて科学的に検証されたフラボノイド化合物を優遇しています。フラボノイドが予防的・治療的機能の両方を果たす能力は、特に消費者が強固な科学的証拠と臨床的検証に裏付けられた天然代替品を求める中で、免疫健康市場における地位を強化しています。この二重機能性は、規制の受け入れの増加と消費者需要の増大と相まって、フラボノイドベースの免疫サポート製品を開発するメーカーに大きな機会をもたらしています。

食品・飲料における天然着色料としての使用

フラボノイド市場は、天然・クリーンラベル製品に対する消費者需要の増加により、大きな変化を遂げています。食品メーカーは天然原料で製品を再処方することで対応しており、これにより複数の用途でフラボノイドの使用量が増加しています。業界は、特に食品・飲料製品向けのフラボノイドベース原料の安定性と機能性を向上させるための研究開発への投資を増やしています。FDAの2025年における3種類の天然色素の承認は、新たな市場機会を創出し、食品業界の人工着色料から天然着色料への移行を支援しました。[3]出典:FDA、「FDAが天然由来の3種類の食品色素を承認」、fda.gov この規制上の進展は、着色料安定性技術の改善と同時に起こりました。欧州連合による植物炭素(E 153)や酸化鉄(E 172)を含む食品色素の継続的な包括的見直しは、安全基準を満たす天然代替品に恩恵をもたらしています。[4]出典:欧州食品安全機関、「食品色素」、efsa.europa.eu 食品メーカーは、視覚的な魅力と健康上の利点の両方を提供するために、特にベリー類などのアントシアニンが豊富な原料をますます使用しています。規制上の支援、技術的進歩、消費者の嗜好の組み合わせが、飲料、菓子類、加工食品におけるフラボノイドベース着色料の採用を促進しています。

スキンケア製品における抗菌特性に対する需要の増加

化粧品業界は、実証された抗老化・光保護特性に基づき、機能性成分、特にフラボノイドをスキンケア処方に取り込んでいます。研究によると、アントシアニンはコラーゲン産生を促進し、UV誘発性の酸化的損傷から皮膚細胞を保護することが示されており、抗老化製品の必須成分となっています。アピゲニンとフロレチンの組み合わせは、肝斑治療においてヒドロキノンの効果的な代替品として機能し、新たなブライトニングセラム処方をもたらしています。欧州の規制では、植物性原料を含む309種類の許可着色料が列挙されており、製品開発のための明確なコンプライアンスガイドラインをメーカーに提供しています。ニュートリコスメティクス市場の拡大は、内部抗酸化物質の摂取と皮膚の健康との関係に対する消費者意識の向上を示しており、標準化されたフラボノイドエキスを含む統合的なサプリメントと局所製品の提供につながっています。この発展により、内部と外部の両方の皮膚健康要因に対処する包括的なスキンケアソリューションが生まれています。製品コミュニケーションは現在、従来の天然成分メッセージングよりも科学的証拠を重視し、特定の皮膚の悩みに対するフラボノイドベース処方の実証された有効性を強調しています。

フラボノイド市場:制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 限られた保存期間 | -0.8% | グローバル | 短期(2年以内) |

| 健康強調表示に関する規制上の制限 | -0.6% | 主に北米と欧州 | 中期(2〜4年) |

| アレルギー反応および薬物相互作用の可能性 | -0.4% | グローバル | 長期(4年以上) |

| 季節的・地域的な農作物供給への依存 | -1.2% | グローバル、柑橘類依存地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

限られた保存期間

保存・加工中のフラボノイドの劣化は、特に長い保存期間を必要とする用途において、市場成長に対する重大な技術的・経済的課題をもたらしています。アントシアニンの安定性は、pH値、温度条件、光への露出などの環境要因に大きく依存しており、これらは様々な用途における生物学的有効性と商業的実行可能性に直接影響します。高度なカプセル化技術と共色素沈着法は、安定性の向上に効果的である一方、生産コストを大幅に増加させ、製造プロセスに複雑さを加えます。アントシアニンベースのインテリジェントパッケージングシステムは、包括的なpH指示薬として機能し、サプライチェーン全体を通じた継続的な製品モニタリングのための高度な色変化機能を提供します。フラボノイドベースのナノゲルに関する継続的な研究は、安定性とバイオアベイラビリティの向上に相当な可能性を示していますが、これらのソリューションを商業生産向けにスケールアップすることは技術的に依然として困難です。これらの安定性の懸念は主に食品・飲料業界に影響を与えており、天然着色料は多くの場合数ヶ月に及ぶ長期の流通・保存期間を通じて、視覚的・機能的特性を一貫して維持する必要があります。

季節的・地域的な農作物供給への依存

気候関連の供給混乱は、特に柑橘類やベリー類から得られるフラボノイドの価格と入手可能性に大きな影響を与えています。その影響は農業生産から最終製品製造まで、サプライチェーン全体に及んでいます。欧州委員会によると、欧州連合の柑橘類生産量(グレープフルーツを除く)は、主に干ばつ、灌漑制限、高温により、2022年の1,030万トンから2023年には740万トンに減少しました。[5]出典:欧州委員会、「柑橘類統計」、agriculture.ec.europa.eu キウイフルーツ生産における温度変動や害虫圧力の増加などの環境ストレスは、変化する気候パターンに対するフラボノイド原料作物の脆弱性を示しています。フラボノイド原料の地理的集中は、特に主要農業地域において需要の成長が供給拡大を上回る中、グローバルな価格と入手可能性に対して実質的なシステミックリスクをもたらしています。これらの課題に対応するため、企業は地理的多様化、代替原料の開発、改善された保管ソリューションを含む包括的なサプライチェーン強靭化戦略を実施し、市場の安定性を維持し、増大する市場需要を満たすための一貫した供給を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アントシアニンがリードを維持しながらフラボノールが加速

アントシアニンは2025年に29.12%のシェアで、天然着色料および抗酸化物質としての用途に牽引されてフラボノイド市場を主導しました。バタフライピーに対する最近の規制承認と飲料再処方における天然青色素への需要増加が、このセグメントの成長を支援しています。フラボノール、特にケルセチンは、心血管・代謝健康における用途の拡大に支援され、6.12% CAGRを示しています。水溶性3-ヒドロキシフラボノール技術の最近の開発によりバイオアベイラビリティが向上し、臨床用途が拡大しています。フラバン-3-オールはカカオパウダーに対するFDA心血管適格健康強調表示により安定した成長を維持し、フラボンとイソフラボンは特定のホルモン健康用途に対応しています。予測期間中、治療的検証の増加と医薬品試験により、フラボノールは市場シェアの差を縮小する位置づけにあります。

フラボノール市場は継続的な研究開発を通じて拡大し続けており、アントシアニンは色彩革新を通じて市場ポジションを維持しています。メーカーは改善された安定性技術を通じて競争上の優位性を獲得し、主要飲料・美容企業とのプレミアム契約を確保しています。フラボノール有効性に関する臨床的証拠の増加により、医療提供者の受け入れが増加し、市販品の入手可能性が拡大し、主流の健康チャネルにおけるより広い市場浸透が促進されると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:ベリー類が主導するがハーブ・スパイスが台頭

ベリー類は2025年のフラボノイド市場規模の27.10%を占め、確立されたサプライチェーンとブルーベリーおよびブラックカラントエキスの広範な使用に支援されています。しかし、気候関連の収量変動が価格変動を生み出し、加工業者のマージンに影響を与えています。ハーブ・スパイスセグメントは6.33% CAGRで成長しており、低用量で濃縮された有効化合物を提供するスクテラリアとローズマリーの継続的な栽培に支援されています。柑橘類は効率的なヘスペリジン生産を通じて市場ポジションを維持していますが、病害と干ばつの懸念により原料の地理的多様化が進んでいます。大豆イソフラボンは更年期サポートセグメントに対応し、茶とカカオは伝統的な消費パターンにより安定した需要を維持しています。

メーカーは気象関連の混乱を最小化し市場の安定性を維持するために、半球をまたいで調達を分散させています。発酵施設はステンレス鋼製バイオリアクターを使用したバイカリン生産をテストしており、農作物サイクルへの依存を低減し農薬への露出を最小化しています。このアプローチにより一貫した品質が確保され、環境・社会・ガバナンス(ESG)要件を満たし、ハーブ由来および発酵由来のフラボノイドをリスク管理ツールとして位置づけています。製品開示に関する規制要件が増加するにつれて、サプライチェーンのトレーサビリティがサプライヤー選定において重要となり、包括的な監査システムを持つ原料が恩恵を受けています。

形態別:粉末が首位を維持しながら新規システムが台頭

粉末形態は2025年に63.25%の市場シェアを維持しており、主に保存安定性、ブレンドの容易さ、既存のドライミックスインフラとの互換性によるものです。液体バリアントは迅速な分散を必要とする飲料・化粧品エマルジョンに不可欠ですが、酸化と微生物汚染の課題に直面しており、保存期間が短縮されます。6.45% CAGRを経験している「その他」カテゴリーには、バイオアベイラビリティを向上させpHトリガー放出を可能にするナノゲル、ビーズレット、共押出シリンダーが含まれています。水性二相抽出技術は、注射用医薬品に適した高純度濃縮物を生産します。

エンドユーザーは原材料コストよりも有効用量あたりのコストを優先しており、高充填ビーズレットは単価が高いにもかかわらず経済的に実行可能となっています。高度な防湿フィルム包装は製品の効力を維持し廃棄物を削減するのに役立ちます。クリーンラベルへの業界のシフトにより、溶媒フリー造粒法の採用が増加しています。粉末形態がフラボノイド市場を引き続き主導する一方、業界は製品開発戦略に影響を与える特殊なデリバリーシステムへと徐々に移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ニュートラシューティカルが多セクター拡大を牽引

ニュートラシューティカルは2025年のフラボノイド市場シェアの35.20%を保持し、関節健康、肝機能、免疫システムサポートに対する医師支援の主張に牽引されて5.55% CAGRを維持しています。食品・飲料メーカーは、透明性を重視した2025年のGRAS規制改革に支援され、植物性色素で製品を再処方しています。医薬品業界は代謝障害に対するクリシンとケルセチンの第1相・第2相臨床試験を実施しており、処方薬開発の可能性を示唆しています。化粧品業界はUV保護のためにアントシアニン複合体を取り込んでおり、局所・経口併用治療アプローチの採用が増加しています。

動物飼料業界は、家畜における抗菌薬使用を制限する規制に対応して、天然成長促進剤としてのスクテラリアフラボノイドを評価しています。pHインジケーターとして機能する包装フィルムなどの多目的用途は、単一エキスが複数の産業セグメントに恩恵をもたらす方法を示しています。この多様化により、フラボノイド市場は個々のセクターにおける需要変動から保護され、複数のカテゴリーにわたって知的財産を拡大するイノベーションが促進されています。

地域分析

北米は2025年の収益の32.10%を占め、FDAの健康強調表示の明確さと確立されたサプリメント流通チャネルに支援されています。同地域は柑橘グリーニング病と極端な気象条件による課題に直面しており、企業はラテンアメリカからの原料調達や発酵プロセスへの移行を進めています。IFFの2025年2月における、アイオワ州シーダーラピッズ施設を4万7,000平方フィート拡張するための7,000万米ドルの投資は、国内生産へのコミットメントを示しています。2026年完成予定のこの拡張により、IFFのTauraフルーツ原料の生産量が増加し、健康スナック市場に対応します。小売業者は米国産原料を重視していますが、国内供給不足や価格上昇時には輸入代替品を受け入れています。

アジア太平洋は6.14% CAGRで最高の成長率を示しており、中産階級の消費拡大、伝統医学の受け入れ、新興製造センターに牽引されています。中国の機能性食品カタログへの検証済みフラボノイドの組み込みとインドのアーユルヴェーダ基準により、効率的な承認プロセスが生まれ、市場投入までの時間が短縮されています。都市部を超えた電子商取引の拡大により、市場浸透と販売量が増加しています。

欧州は、厳格な添加物規制と環境意識の高い消費者に支援され、一貫した成長を維持しています。欧州食品安全機関(EFSA)による既存着色料の再評価は、広範な毒性学的審査を回避する安全基準を満たすフラボノイド代替品に機会をもたらしています。継続的な干ばつ条件により欧州連合の柑橘類生産が減少し、地域のヘスペリジン入手可能性が制限され、ブラックカラントおよびエルダーベリー代替品への関心が高まっています。フランスとイタリアの化粧品業界は、309種類の承認着色料を網羅する包括的な規制の恩恵を受けており、フラボノイドを含むスキンケア製品のより迅速な開発を促進しています。

競合環境

グローバルフラボノイド市場は中程度に断片化されています。市場にはThe Merck Group、Indena S.p.A.、Cayman Chemical Company、Layn Natural Ingredientsなどの著名なプレーヤーが存在し、様々な戦略的イニシアチブを通じて業界をリードしています。企業は、特にバイオアベイラビリティと有効性の向上に焦点を当て、新規フラボノイド化合物の発見と既存製品ポートフォリオの強化のために研究開発に多大な投資を行っています。

さらに、企業は溶媒廃棄コストを削減し製品純度を医薬品基準まで向上させる溶媒フリー発酵技術を開発しています。マイクロ流体および高圧ホモジナイゼーション技術に関する特許出願の増加は、知的財産権および関連ロイヤルティ収入をめぐる競争の激化を示しています。新規市場参入者は、大規模な設備投資なしに商業化を加速するために、受託製造パートナーシップを活用しています。

GivaudanのアジアパシフィックにおけるGivaudanの拡大は、サプライチェーンリスクを最小化し地理的優位性を獲得するための戦略的ポジショニングを示しています。企業は現在、生産能力の増加よりも規制コンプライアンス、サプライチェーン最適化、包括的な有効性文書化を通じて競争上の優位性を達成しています。この市場環境は、運営上の柔軟性と専門的な業界知識を持つ組織に有利です。

フラボノイド業界リーダー

Cayman Chemical Company

The Merck Group

Indena S.p.A

Layn Natural Ingredients

The Archer-Daniels-Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:2025年2月、Naturex(Givaudanブランド)はVegeBrite ColorBrightポートフォリオに安定したアントシアニンベースの天然着色料の新シリーズを導入しました。これらの着色料は、飲料および菓子用途における熱とpH安定性を向上させます。

- 2024年10月:Givaudanはインドネシアのチカランに5,000万スイスフランの製造施設の建設を開始しました。2万4,000平方メートルの施設では、セイボリー、スイート、スナックパウダーのほか、乳幼児栄養製品を製造します。操業は2026年上半期に開始予定です。

- 2024年5月:HealthTech BioactivesはAbolis Biotechnologiesと提携し、ポリフェノールの溶媒フリー発酵ベース生産方法を開発しました。当初は2種類の高付加価値分子に焦点を当て、さらに8種類の化合物への拡大を計画しています。このコラボレーションは、従来の抽出方法と比較して製造能力を強化しコストを削減することを目的としています。

グローバルフラボノイド市場レポートの範囲

フラボノイドは、食事として消費される植物由来のポリフェノール系低分子代謝産物の一種として定義できます。グローバルフラボノイド市場は、タイプ別、用途別、地域別にセグメント化されています。タイプ別では、市場はフラバノン、アントシアニン、フラバン-3-オール、フラボノール、アントキサンチン、イソフラボン、その他のタイプにセグメント化されています。さらに、市場は用途別にニュートラシューティカル、医薬品、化粧品、食品加工、動物飼料にセグメント化されています。また、本研究は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場におけるフラボノイド市場の分析を提供しています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| アントシアニン |

| フラボン |

| フラバン-3-オール |

| フラボノール |

| アントキサンチン |

| イソフラボン |

| その他の製品タイプ |

| 柑橘類 |

| ベリー類 |

| 大豆 |

| 茶 |

| カカオ |

| ハーブ・スパイス |

| その他 |

| 粉末 |

| 液体 |

| その他 |

| 食品・飲料 |

| ニュートラシューティカル |

| 医薬品 |

| 化粧品・パーソナルケア |

| 動物飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | アントシアニン | |

| フラボン | ||

| フラバン-3-オール | ||

| フラボノール | ||

| アントキサンチン | ||

| イソフラボン | ||

| その他の製品タイプ | ||

| 原料別 | 柑橘類 | |

| ベリー類 | ||

| 大豆 | ||

| 茶 | ||

| カカオ | ||

| ハーブ・スパイス | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 用途別 | 食品・飲料 | |

| ニュートラシューティカル | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 動物飼料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

フラボノイド市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

フラボノイド市場は2026年に14億9,000万米ドルと推定され、4.85% CAGRを記録して2031年までに18億9,000万米ドルに達すると予測されています。

どの製品タイプがフラボノイド市場をリードしていますか?

アントシアニンが2025年シェアの29.12%でリードしていますが、フラボノールは最速の6.12% CAGRを記録しています。

なぜアジア太平洋が最も成長の速い地域なのですか?

支援的なニュートラシューティカル規制、可処分所得の増加、GivaudanのインドネシアにおけるGivaudanの新工場などの地域製造投資が6.14% CAGRを牽引しています。

どの用途セグメントが最も強い勢いを示していますか?

ニュートラシューティカルは35.20%のシェアで主導し、臨床的検証とFDA表示規則の更新に支援されて5.55% CAGRで最も速く成長し続けています。

最終更新日: