木材用防火コーティング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

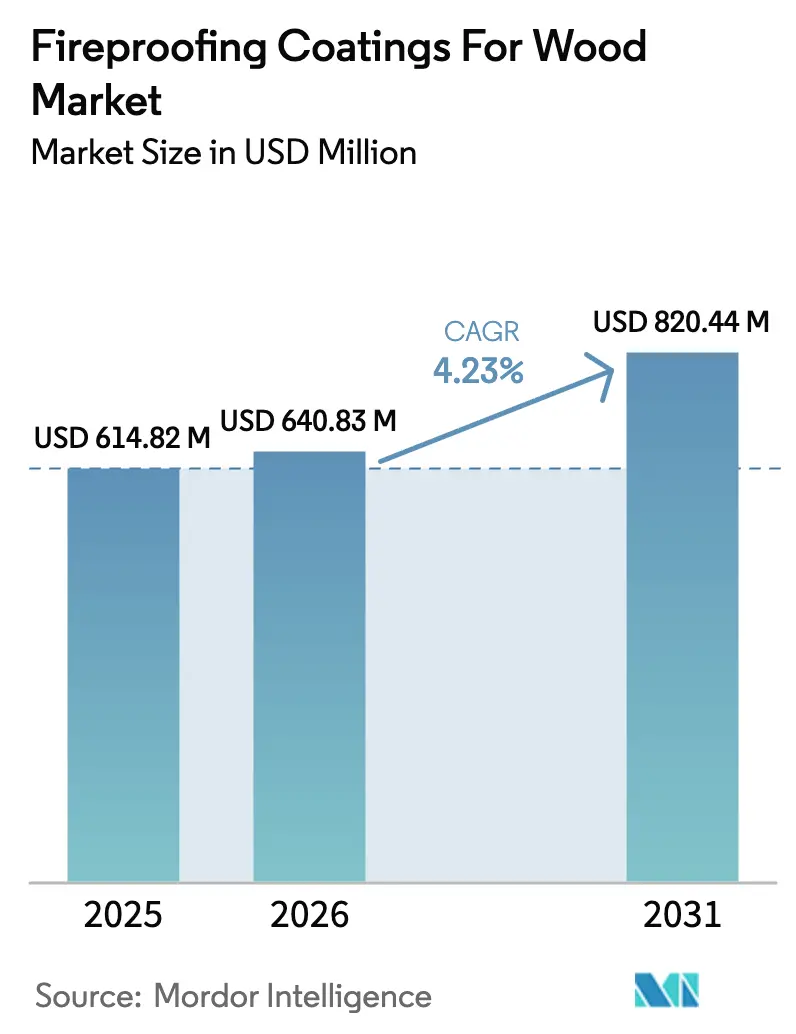

| 市場規模 (2026) | 640.83 百万米ドル |

| 市場規模 (2031) | 820.44 百万米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木材用防火コーティング市場分析

木材用防火コーティング市場規模は、2025年に6億1,482万USD、2026年に6億4,083万USDと予測され、2031年までに8億2,044万USDに達し、2026年から2031年にかけてCAGR 4.23%で成長する見込みです。強化された防火安全基準、保険インセンティブ、マスティンバー建設の拡大が需要を押し上げており、数量成長は緩やかながらも持続しています。カリフォルニア州および欧州連合のVOC規制への対応として、水性・ハロゲンフリーのアクリル系が溶剤系製剤に取って代わりつつあります。2025年には北米が39.98%のシェアで首位を占めましたが、アジア太平洋は日本のCLTブームおよびオーストラリアのカーボンニュートラル建築義務化を背景に、最速の年率4.87%成長が見込まれています。アクリル樹脂は2025年の需要の74.69%を占めました。これは、そのチャー化学反応が窯乾燥材に含まれる水分に対して耐性を持つためです。ASTM E84クラスA認定木材に対する保険割引が、認定膨張型システムへの需要をさらに強化しています。

主要レポートのポイント

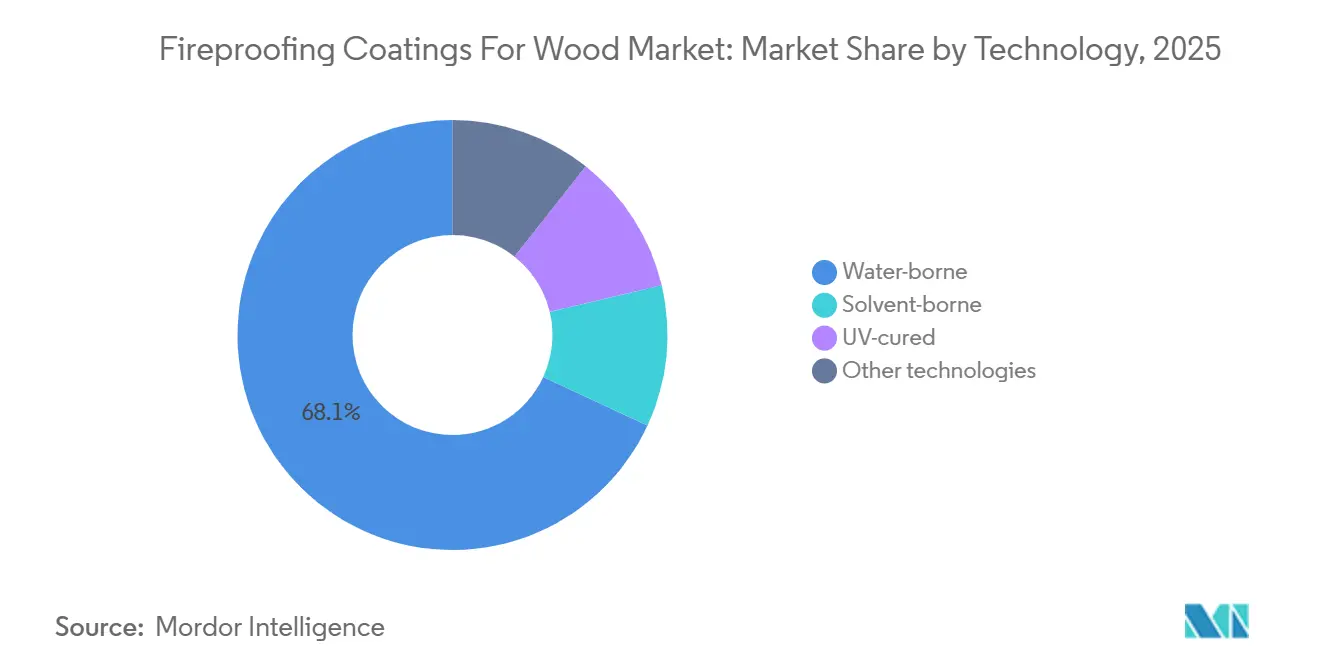

- 技術別では、水性技術が2025年の売上の68.09%を占め、2031年にかけてCAGR 4.47%で拡大する見込みです。

- 樹脂タイプ別では、アクリル樹脂が2025年の需要の74.69%を占め、2031年にかけてCAGR 4.37%で成長する見込みです。

- コーティングタイプ別では、ハロゲンフリーコーティングが2025年に78.87%のシェアを保持し、2031年にかけて最速のCAGR 4.57%セグメントを代表しています。

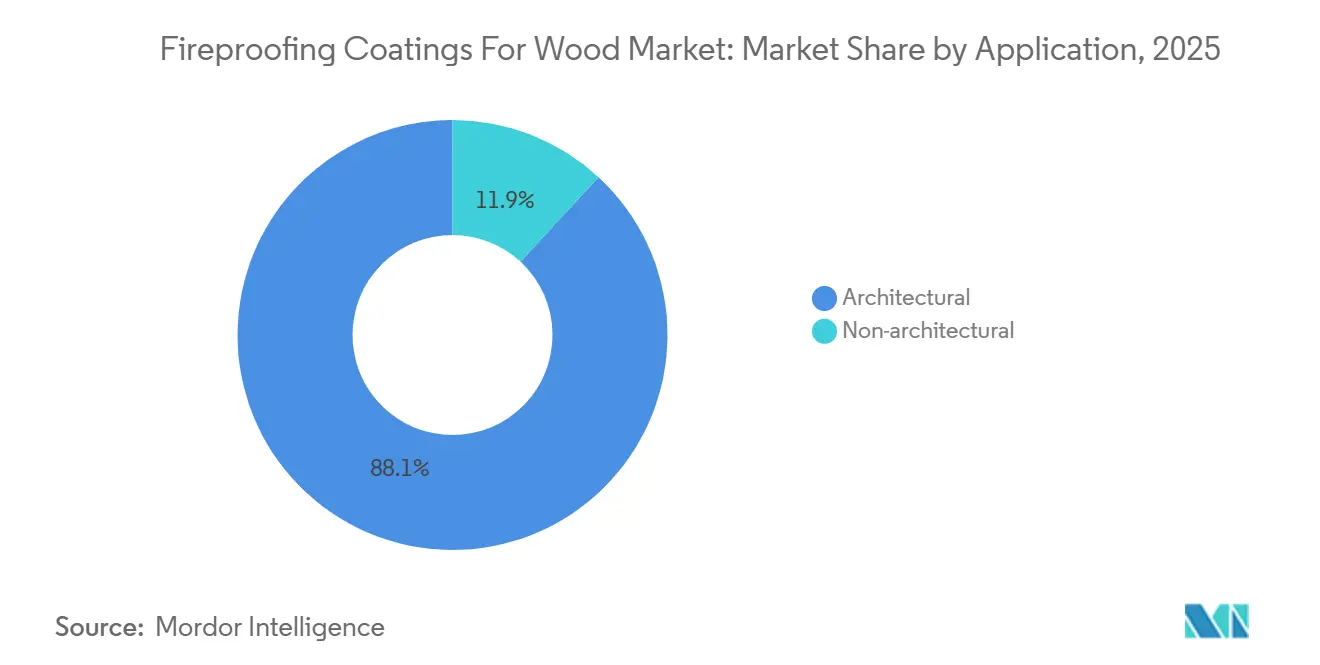

- 用途別では、建築用途が2025年の売上の88.12%を占め、2031年にかけてCAGR 4.43%で拡大する見込みです。

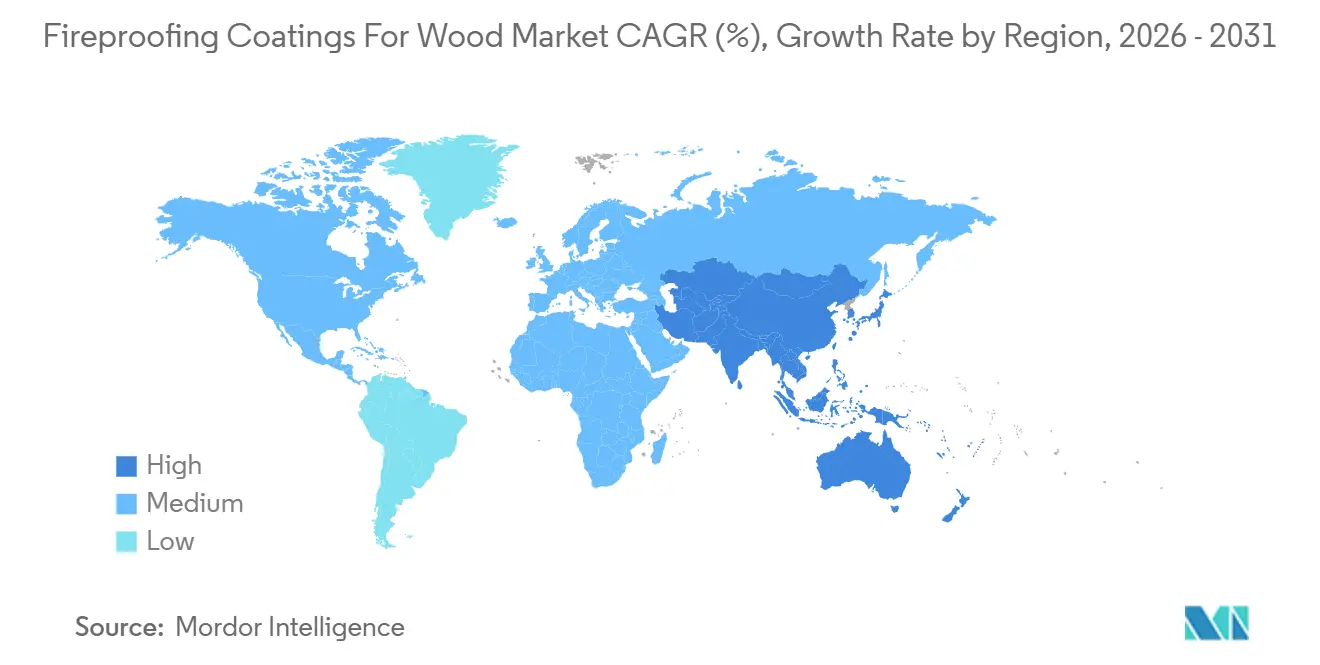

- 地域別では、北米が2025年に39.98%のシェアで首位を占め、アジア太平洋はCAGR 4.87%と全地域中最高の成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の木材用防火コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な防火安全基準および認証義務 | +1.2% | 北米、欧州、日本で最も強力な施行が行われており、世界規模で適用 | 長期(4年以上) |

| アジア太平洋におけるマスティンバー建設の拡大 | +1.0% | APACが中心(日本、オーストラリア、中国)、韓国およびニュージーランドへの波及 | 中期(2~4年) |

| ハロゲンフリー・低VOC製剤へのシフト | +0.8% | 北米およびEUが先行し、APACでの採用が加速 | 中期(2~4年) |

| コーティング済み構造用木材に対する保険割引 | +0.5% | 北米(カリフォルニア州、ルイジアナ州)、オーストラリア | 短期(2年以内) |

| BIM統合型デジタル防火等級仕様 | +0.3% | 北米および欧州、シンガポールおよびUAEでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な防火安全基準および認証義務

2024年国際建築基準法(IBC)の下、マスティンバー構造物は、露出した木材が許容基準内の火炎伝播指数を達成することを条件に、中高層レベルまで建設可能となりました。この基準は膨張型コーティングの適用によってのみ達成可能です。一方、ユーロコード5の2025年改訂版は、これらのコーティングによる保護チャーを認定することで木材寸法の縮小を可能にし、設計者に財務上の優位性をもたらしています。日本では、地震帯の中層CLT住宅に同様の規定が適用されており、認定コーティングがASTM E119スケールの評価を達成することが要件とされています。さらに、NFPA 703は第三者認証の義務化を導入し、認定試験所を持つサプライヤーの市場シェアを強化しました[1]全米防火協会、「NFPA 703 防火処理木材規格」、nfpa.org。これらの規制は、中高層木造構造物の設計フレームワークに膨張型コーティングを確固として組み込んでいます。

アジア太平洋におけるマスティンバー建設の拡大

2024年から2025年にかけて、日本では10階を超えるCLT建築物の建設が大幅に増加しました[2]日本CLT協会、「マスティンバー建設統計 日本」、clta.jp。オーストラリアは2025年国家建設基準の下、コーティングされた表面がBAL 40フロー条件に準拠することを条件に、山火事多発地域でのCLT使用を許可しました。2027年までに中国は新たなCLT生産ラインを承認し、木造住宅向けの供給を目標としており、1平方メートルごとに防火等級コーティングが必要となります。2025年には韓国がCLT校舎への補助金を割り当て、KS F 3111規格への適合を確保しました。これらの取り組みは総じて、木材用防火コーティングの需要を大幅に押し上げています。

ハロゲンフリー・低VOC製剤へのシフト

ハロゲンフリーコーティングは2025年の需要の78.87%を占め、鋼製コネクターを腐食させる塩化水素ガスの発生を避けるため、仕様策定者の支持を受けながら2031年にかけて4.57%で成長する見込みです。水性アクリルはすでに2027年に発効する排出上限を定めた規制基準に適合しています。新製品の発売では、改訂されたガイドラインの下で禁止された三酸化アンチモンに代わり、ポリリン酸アンモニウムおよびメラミンが前面に打ち出されています。2024年の米国HAP基準はメチルエチルケトンの許容レベルを引き下げ、メーカーをアセトンへの転換に向かわせています。アセトンは蒸発が速い一方、この特性は特に多湿条件下での塗布可能時間を狭めます。こうした規制の変化が、木材用防火コーティング市場をアクリル水性技術の採用へと誘導しています。

コーティング済み構造用木材に対する保険割引

カリフォルニア州のFAIRプランは、ASTM E84クラスAコーティングを施したCLT建築物の保険料を大幅に引き下げました。この措置により、多くのプロジェクトで初年度の保険期間内にアップグレードコストが中立化されました。ルイジアナ州では、防カビ性防火遅延剤で処理されたハリケーン等級木材に対する割引が導入されました。この取り組みは、特にガルフコーストの多湿気候においてライフサイクルコストの削減を目的としています。一方、オーストラリアの保険会社はBAL 40認定膨張型コーティングを繊維セメントクラッディングと同等に扱い始めており、これが年間保険料の削減につながっています。こうしたインセンティブは回収期間を強化し、初期費用が高くても認定製品を選択するよう開発業者を促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の仕上げ材との高いコスト差 | -0.7% | 価格に敏感なAPACおよび南米市場で最も顕著であり、世界規模で影響 | 中期(2~4年) |

| 溶剤技術に対するVOC/HAP規制 | -0.5% | 北米およびEUへの主要な影響、APACの輸出志向メーカーへの波及効果 | 長期(4年以上) |

| 熱帯性多湿環境における早期劣化 | -0.3% | 東南アジア(インドネシア、ベトナム、タイ、マレーシア)、インド沿岸部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

溶剤技術に対するVOC/HAP規制

カリフォルニア州規則1113は従来のキシレン系エポキシを事実上排除しています。一方、EUは2027年までに上限をさらに厳格化する予定です。米国では2024年のHAP規則がメチルエチルケトンの許容レベルを大幅に引き下げ、多湿地域での硬化時間の延長をもたらし、施工業者のスケジュールを混乱させています。中国では、GB 38507-2020の導入により上限が設定されましたが、第1層都市以外での施行が弱いため、溶剤系のグレーマーケットが依然として繁栄しています。業界が急速に水性化学へとシフトする中、分散技術の専門知識を持たない中小製剤メーカーはますます負担を強いられています。

熱帯性多湿環境における早期劣化

高湿度環境に数ヶ月さらされると、アクリルバインダーは引張強度を失います。この劣化によりチャー塩が溶出し、耐火性が標準的な時間からわずか約1時間程度に低下します。実施されたフィールド監査では、コーティングされたCLTファサードの相当割合が比較的短期間でチョーキングを経験したことが明らかになりました。シロキサンカップリング剤はサービス寿命を延長できますが、製剤コストの増加とpH調整の必要性を伴い、地域の中小生産者にとって課題となっています。マレーシアでは、政府プロジェクトが厳格なQUVテストを義務付けており、現在この基準を満たす製品は一部に限られています。こうした耐久性の課題は赤道地域での採用を妨げるだけでなく、木材用防火コーティング産業における重要な研究開発の焦点を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:VOC規制強化の中で水性システムが優位

水性システムは2025年の木材用防火コーティング市場シェアの68.09%を占め、2031年にかけてCAGR 4.47%で成長する見込みです。これらのシステムはコンプライアンス基準を満たすだけでなく、ブリスタリングなしに木材の水分を管理します。一液型パッケージの採用はポットライフリスクを軽減し、施工業者の工具を簡素化することで、この技術のリードをさらに強固にしています。鉄道内装や船舶隔壁に好まれる溶剤系製品は需要の相当部分を占めていますが、規制の強化に苦しみ、成長が制約されています。UV硬化型コーティングは、工場での迅速な硬化でスカンジナビアのパネルメーカーを引き付けているものの、厚い膨張型フィルムが光の透過を制限するためニッチにとどまっています。

水性システムへの移行は物流のダイナミクスを変化させます。製剤の密度が高いためリットルあたりの輸送コストが上昇しますが、現場での換気ニーズが減少し、許可取得プロセスが合理化されます。分散ラインを持つ大手生産者はこれらの追加コストを吸収できますが、中小企業には課題となり、競争バランスが変化しています。規制が新興地域にも拡大するにつれ、水性システムの優位性は木材用防火コーティングセクターにおける統合型多国籍企業の市場規模上の優位性を強化する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

樹脂タイプ別:チャー化学に根ざしたアクリルの優位性

アクリル樹脂は2025年の消費量の74.69%を占め、2031年にかけてCAGR 4.37%を維持する見込みです。特定温度で活性化し窯乾燥材の水分に耐性を持つリン系チャーフォームが、建築家に好まれる選択肢となっています。ポリウレタンは学校や病院で特に評価される耐摩耗強度を誇りますが、二液混合プロセスが労務費を圧迫します。シリコーンの疎水性ネットワークは沿岸部や熱帯気候で優れた性能を発揮しますが、その価格がプレミアム山火事地帯への採用を制限しています。エポキシおよびビニルエステルはVOC規制よりも耐薬品性が優先されるオフショアプラットフォームで好まれており、緩やかな成長を見せています。

アクリルの優位性は、特にポリリン酸アンモニウムおよび膨張性グラファイトの原材料供給を安定化させています。このトレンドは地域ブレンダーの学習曲線も合理化しています。さらに、今後の基準改訂がアクリルソリューションで最もよく対処できる一層厳格なVOC閾値を支持する方向に向かうにつれ、アクリルは木材用防火コーティング市場の長期予測を強化しています。

コーティングタイプ別:ハロゲンフリー製剤がサプライチェーンを再編

ハロゲンフリーラインは2025年に78.87%のシェアを保持し、ハロゲン化水素による腐食への懸念の高まりとLEEDクレジットからの除外を背景に、2031年にかけて最速のCAGR 4.57%で拡大する見込みです。ポリリン酸アンモニウムは引き続き好まれるチャー形成剤ですが、2024年の工場火災後に価格が急騰し、山東省への供給集中リスクが浮き彫りになりました。グラファイトフレークは大きな膨張優位性を提供しますが、コストが3倍となるため、配合量が安定化しています。ハロゲン含有システムは規制が緩やかな地域や旧式プラント資産に限定され、より小さな市場シェアを保持しており、成長は低調です。

ハロゲンフリー化合物への移行は、製剤メーカーに顔料安定化および沈降防止戦略の再評価を迫り、技術的課題を高めています。このシフトは多額の研究開発投資を持つ確立したプレーヤーに有利に働き、木材用防火コーティング市場のサプライヤー構造を変革しています。

用途別:建築セグメントがマスティンバーブームを取り込む

建築用途は2025年の売上の88.12%を占め、IBC 2024の下で承認されたCLT高層建築パイプラインに支えられ、2031年にかけてCAGR 4.43%で拡大する見込みです。18階建てのタワー1棟だけで相当量のコーティングを使用し、鉄道やヨット内装の控えめなニーズを大きく上回ります。一方、需要の小さなシェアを占める非建築用途は、進化する船舶および鉄道車両規格に適応しながら緩やかに前進しています。

建築が主導する中、研究開発はより迅速な塗布方法とデザイン美学に合わせた明るい色調へとシフトしています。セグメントの重要性を踏まえ、水性アクリル製剤が規制上の優遇措置に支えられて業界標準となりつつあり、木材用防火コーティング市場の安定した成長を確保しています。

地域分析

北米は2025年に39.98%のシェアで木材用防火コーティング市場を主導しました。これはUSDA助成プログラムの下で開始された多数のマスティンバープロジェクトによって強化されました。カリフォルニア州のASTM E84クラスA木材に対する保険料割引が山火事多発地域での勢いを活性化しました。カナダの2025年改訂基準は全国で12階建て構造物を許可し、ブリティッシュコロンビア州は新規公共建築物での相当量の木材使用を義務付け、改修工事の安定した流れを確保しています。これらの要因が総じて2031年まで安定した成長に寄与しています。

アジア太平洋はCAGR 4.87%で最も急成長している地域です。2024年から2025年にかけて、日本は10階を超えるCLTタワーを複数建設しました。オーストラリアの山火事地帯での承認が地域需要をさらに増幅させ、中国の木造住宅へのコミットメントおよび韓国の多額の補助金も需要を押し上げています。インドネシアとベトナムは湿度関連の劣化問題に取り組んでいますが、シロキサンカップラーなどの技術的ソリューションがギャップを埋めています。

欧州は2025年に相当なシェアを占めました。ドイツ、英国、北欧諸国がユーロコード5の縮小断面法を活用してマスティンバー採用を牽引しています。英国の防火安全法が改修工事の波を引き起こし、フランスのRE2020炭素規制が住宅建設業者を木材へと誘導しています。南欧は地震への懸念から躊躇しているものの、ハイブリッドデザインを試験的に採用し、美観上の魅力からコーティング木材を好んでいます。同地域は安定した成長が見込まれています。

南米は中東・アフリカとともに注目すべきシェアを合計で保持しています。2024年にブラジルは多層木造構造物を承認し、サンパウロでの需要に火をつけました。一方、ドバイとリヤドは広範な持続可能性アジェンダの下で木材含有量目標を設定し、従来は鉄鋼が支配していた地域に木材用防火コーティング市場を導入しました。地域のCLT生産の限界と輸入関税が成長を緩和しています。

競合環境

木材用防火コーティング市場は中程度に分散しています。中堅専門メーカーは、スプレーブース設備を必要としないブラシ塗布型一液製品で地域ニーズに対応しており、これは東南アジアの分散した施工業者基盤にとって恩恵となっています。ニッチなイノベーターはライフサイクル炭素を削減するリグニン系バインダーを試験的に導入していますが、価格はアクリルを上回っています。競争の激しさは今や湿度耐久性とデジタル仕様ライブラリに左右されています。2,000時間のQUV性能を検証し、完全なBIMデータセットを提供する企業は、マスティンバー基準が世界中に波及するにつれて不均衡なシェアを獲得する見込みです。

木材用防火コーティング産業リーダー

Akzo Nobel N.V.

Teknos Group

The Sherwin-Williams Company

Sika AG

Rudolf Hensel GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Remmers Gruppe SEはインドのTeknovaceの50.01%を30億インドルピー(3,600万USD)で取得することに合意し、木材用防火コーティングを含む膨張型研究開発および生産のAPACハブを設立しました。

- 2025年10月:RemmersとBurnblockは、BurnblockのノントキシックトリートメントとRemmersのトップコートを組み合わせたユーロクラスB防火遅延システムを発売し、内外装木材向けの持続可能なオプションを拡充しました。

世界の木材用防火コーティング市場レポートの調査範囲

木材用防火コーティングは、木材表面に塗布される専門的な防火塗料またはワニスであり、着火への耐性を高め、火炎伝播を遅らせ、有毒煙の排出を低減します。これらのコーティングは多くの場合膨張型であり、熱によって膨張して保護チャーバリアを形成し、木材を断熱し、構造的破損を遅らせ、安全性と財産保護を向上させます。

市場は技術、樹脂タイプ、コーティングタイプ、用途、地域別にセグメント化されています。技術別では、水性、溶剤性、UV硬化型、その他の技術にセグメント化されています。樹脂タイプ別では、アクリル、ポリウレタン/ウレタン、シリコーン、アルキド、その他の樹脂タイプにセグメント化されています。コーティングタイプ別では、ハロゲンフリーおよびハロゲン含有にセグメント化されています。用途別では、建築用および非建築用にセグメント化されています。地域別では、市場は地域ごとにセグメント化されています。本レポートは主要地域の25カ国における市場規模と予測も網羅しています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| 水性 |

| 溶剤性 |

| UV硬化型 |

| その他の技術 |

| アクリル |

| ポリウレタン/ウレタン |

| シリコーン |

| アルキド |

| その他の樹脂タイプ |

| ハロゲンフリー |

| ハロゲン含有 |

| 建築用 |

| 非建築用 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| インドネシア | |

| ベトナム | |

| タイ | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| エジプト | |

| イラン | |

| トルコ | |

| モロッコ | |

| その他の中東・アフリカ |

| 技術別 | 水性 | |

| 溶剤性 | ||

| UV硬化型 | ||

| その他の技術 | ||

| 樹脂タイプ別 | アクリル | |

| ポリウレタン/ウレタン | ||

| シリコーン | ||

| アルキド | ||

| その他の樹脂タイプ | ||

| コーティングタイプ別 | ハロゲンフリー | |

| ハロゲン含有 | ||

| 用途別 | 建築用 | |

| 非建築用 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| インドネシア | ||

| ベトナム | ||

| タイ | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| イラン | ||

| トルコ | ||

| モロッコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の木材用防火コーティング市場の規模はどのくらいですか?

木材用防火コーティング市場規模は2026年に6億4,083万USDと推定されています。

2031年までの防火コーティングの予想成長率はどのくらいですか?

産業価値は2031年までに8億2,044万USDに達し、2026年から2031年にかけてCAGR 4.23%を記録する見込みです。

現在の需要をリードしている技術はどれですか?

水性システムが2025年の売上の68.09%を占め、世界的なVOC規制により引き続き主要な選択肢となっています。

ハロゲンフリーコーティングがシェアを拡大している理由は何ですか?

ハロゲンフリー化学は腐食性の塩化水素を回避し、LEEDクレジットの対象となり、新規制を満たすことで、CAGR 4.57%を牽引しています。

最も急成長する地域はどこですか?

アジア太平洋は日本、オーストラリア、中国がマスティンバープロジェクトを拡大する中、2031年にかけてCAGR 4.87%を記録する見込みです。

最終更新日: