木材コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

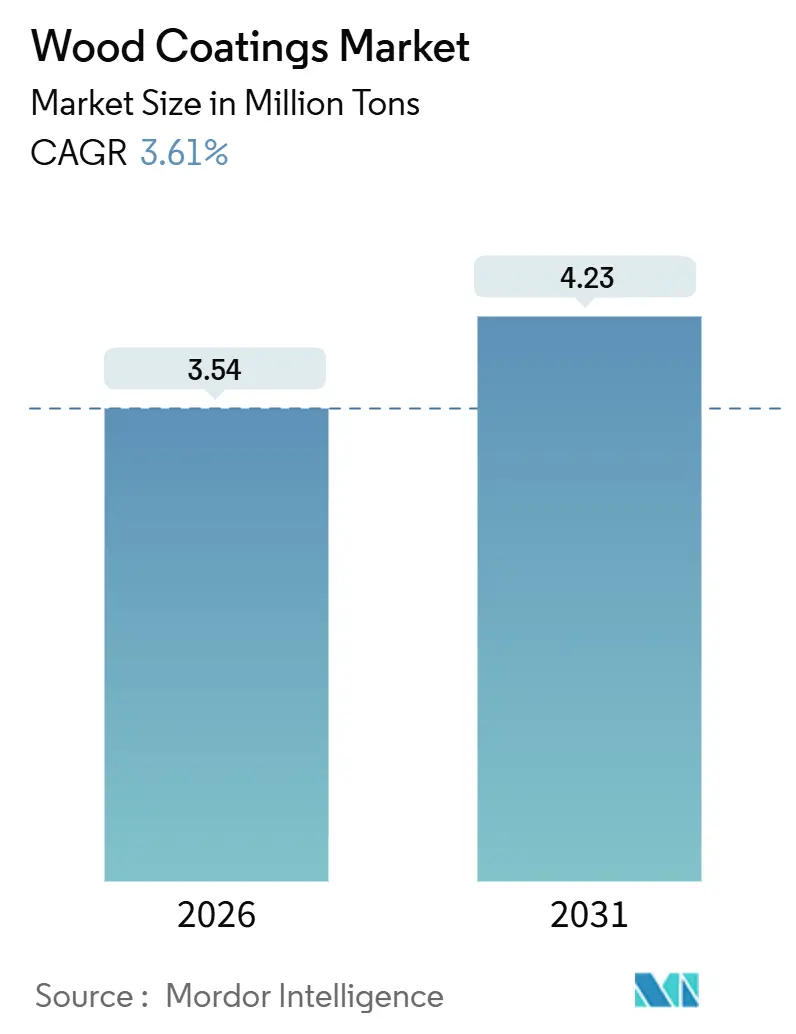

| 市場取引高 (2026) | 3.54 百万トン |

| 市場取引高 (2031) | 4.23 百万トン |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木材コーティング市場分析

木材コーティング市場規模は2026年に354万トンと推定され、予測期間(2026年~2031年)においてCAGR 3.61%で2031年までに423万トンに達すると予測されています。溶剤系ラインは依然として仕上げ工場を支配していますが、欧州およびカリフォルニア州における規制圧力と、アジア太平洋地域における組み立て式(RTA)家具のコスト優位性が、水性およびUV硬化型化学品への投資を促しています。アジア太平洋地域の家具輸出業者は、工場自動化とインライン品質管理によって樹脂価格の上昇を吸収し続けており、北米のリフォーム業者はプレミアムな低光沢ポリウレタンクリア塗料への需要を維持しています。耐摩耗性ポリウレタン樹脂は大型木造建築内装の基盤であり続けており、AIを活用した顔料投入システムの普及が廃棄物を削減し、水性分散液に付随する15〜20%の価格プレミアムを相殺しています。競争の激しさは中程度で、上位5社が世界総量の38%を占め、地域の専門業者が地元の木材種に合わせた配合調整で報われるニッチ市場を開拓しています。

主要レポートのポイント

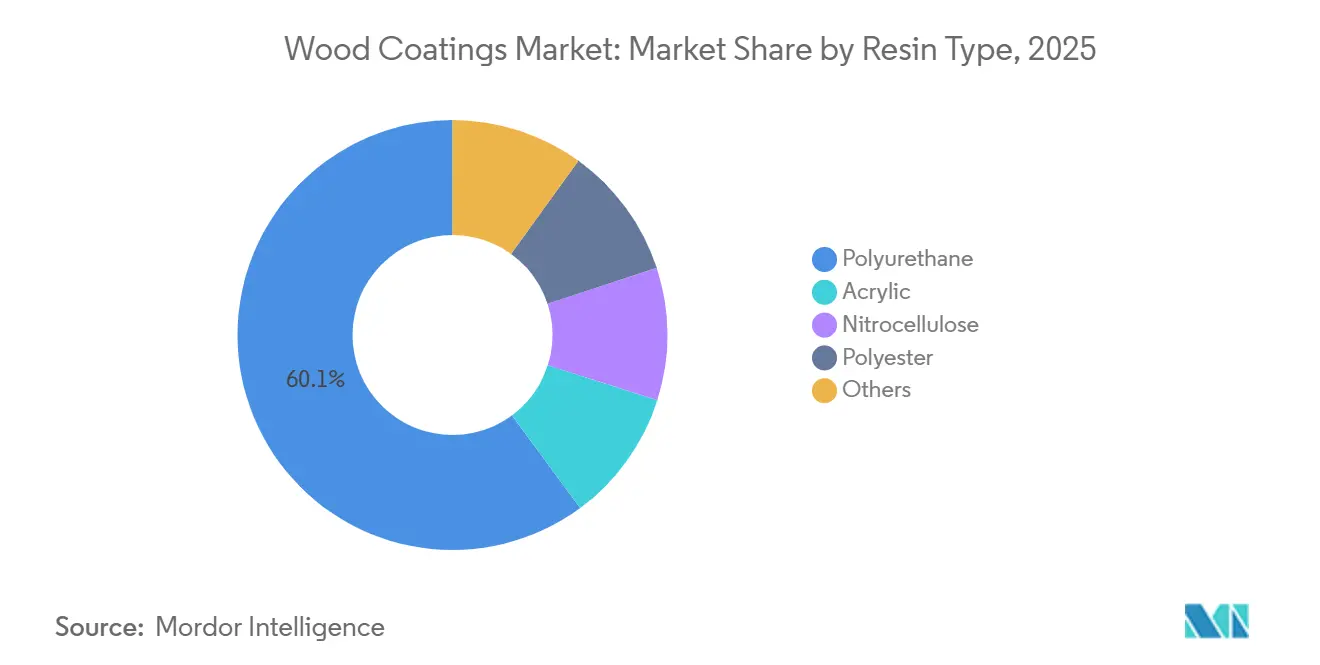

- 樹脂タイプ別では、ポリウレタンが2025年の木材コーティング市場シェアの60.14%を占め、2031年にかけてCAGR 3.82%で拡大すると予測されています。

- 技術別では、溶剤系仕上げが2025年の木材コーティング市場規模の78.12%を占め、水性システムが2031年にかけて最速のCAGR 4.35%を記録する見通しです。

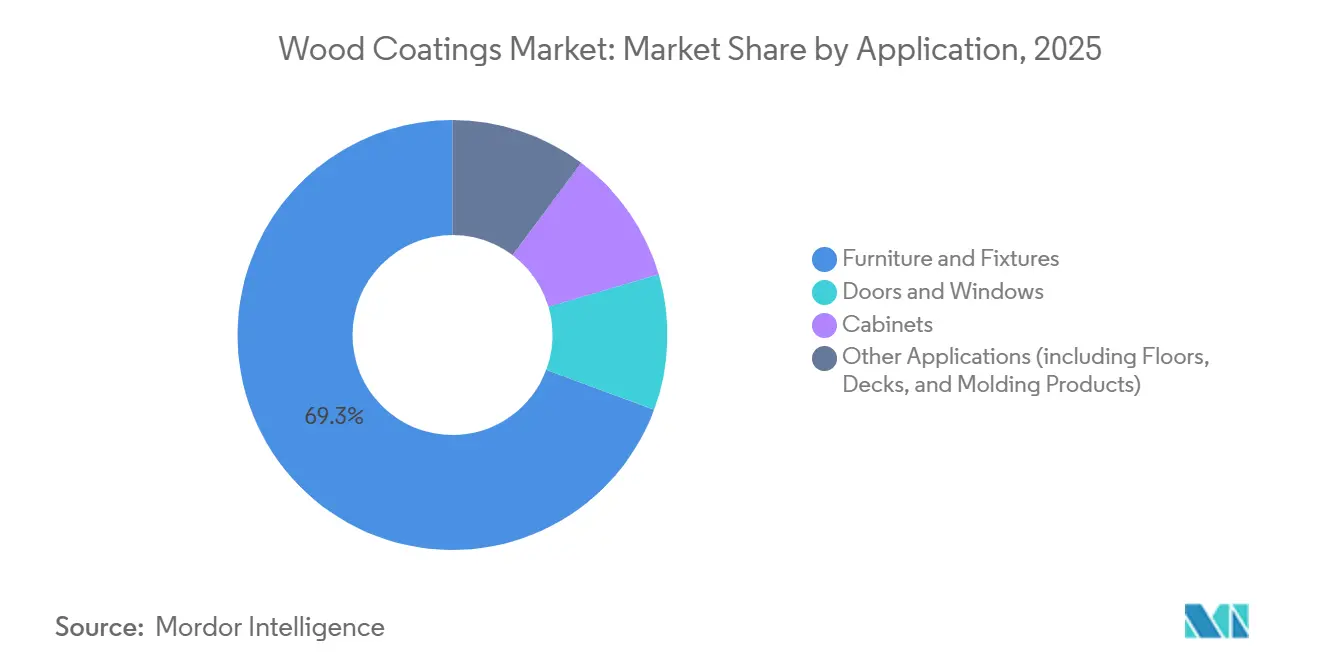

- 用途別では、家具・備品が2025年の木材コーティング市場シェアの69.34%をリードし、同セグメントは2031年にかけてCAGR 3.75%で成長すると予測されています。

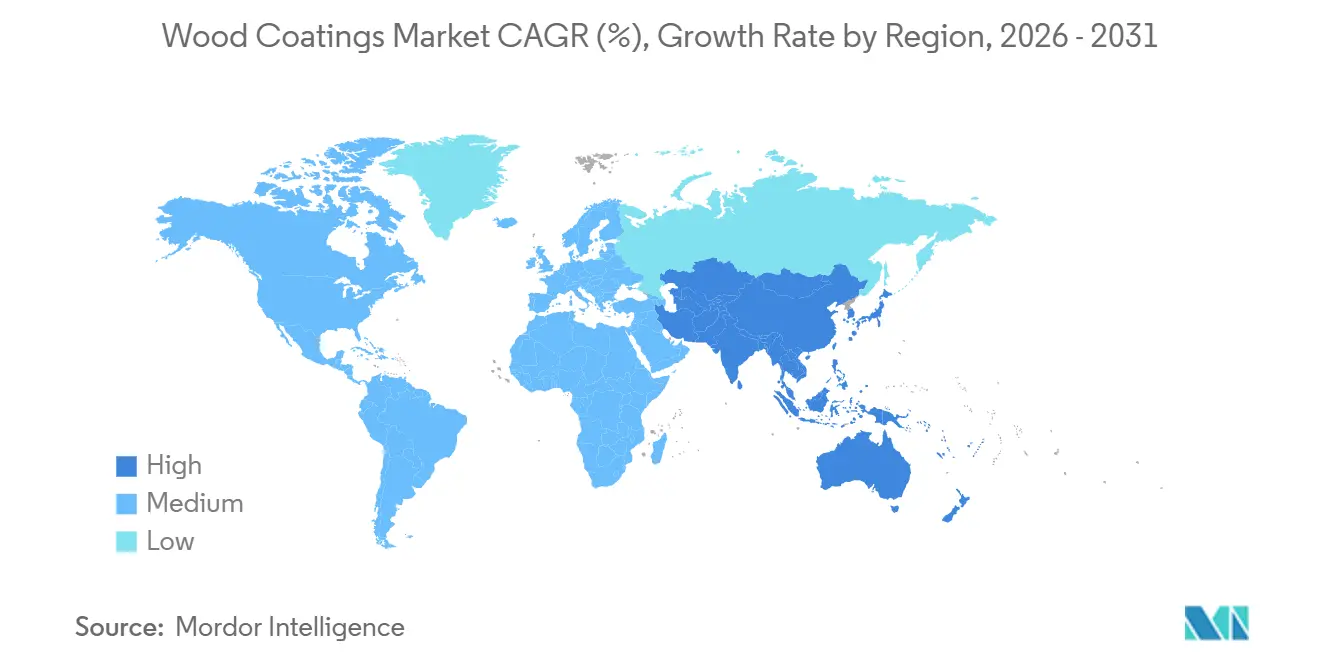

- 地域別では、アジア太平洋が2025年の木材コーティング市場規模の56.68%を占め、予測期間中に最速のCAGR 3.91%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の木材コーティング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域におけるモジュール式・RTA家具ブーム | +0.8% | 中国、インド、ベトナム、インドネシア、タイ | 中期(2〜4年) |

| EU主導の低VOC水性配合へのシフト | +0.6% | 欧州、カリフォルニア州、米国北東部 | 長期(4年以上) |

| 北米におけるプレミアム内装デコールトレンド | +0.4% | 米国、カナダ | 短期(2年以内) |

| 大型木造高層建築の普及によるクリアUV需要の増大 | +0.5% | 北米、北欧諸国、ドイツ、オーストリア | 中期(2〜4年) |

| AIを活用したインラインカラーマッチング | +0.3% | 欧州・北米での早期導入、2028年以降に世界展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域におけるモジュール式・RTA家具ブーム

組み立て式フォーマットは現在インドの組織化された家具販売の60〜70%を占めており、24時間以内のフラットパック梱包に対応できる速硬化型水性トップコートへの仕上げラインのシフトを促しています[1]インド商工省、「家具輸出トレンド2024」、commerce.gov.in。ベトナムの木材・家具輸出は2024年に21%増加して163億米ドルに達し、現地業界団体はEUDR準拠サプライヤーを求めるEU購買者を背景に2025年には180億米ドルを目標としています。タイは2024年に663万点の木製家具を生産し、前年比14.46%増となった一方、インドネシアは20億2,000万米ドルの家具を輸出し、木製品が輸出額の50%超を維持しています。中国の沿岸部クラスターは2024年の最初の10か月間に5,352億元(739億米ドル)の家具収益を生み出し、輸出は7.2%増加して549億3,200万米ドルに達しました。これらの生産拠点は、常温硬化で鉛筆硬度2H以上を達成する二液型ポリウレタンクリア塗料を好んでおり、このドライバーが地域CAGRに0.8ポイントを加える要因となっています。

EU主導の低VOC水性配合へのシフト

指令2004/42/ECは、内装木材仕上げのVOC含有量を400 g/L、外装木材仕上げを300 g/Lに制限しており、溶剤系アルキドおよびニトロセルロースラッカーの再評価を迫っています[2]欧州連合、「指令2004/42/EC」、eur-lex.europa.eu。規則(EU)2023/1464はまた、ホルムアルデヒド放散量を0.062 mg/m³に制限し、パネルメーカーの材料仕様を厳格化しています。EUエコラベルは現在、内装塗料に30 g/L未満のVOCを要求しており、この基準を確実に満たせるのは水性分散液のみです。Akzo Nobelは2024年の売上の60%が持続可能な製品から生じたことを開示し、PPGはEU向け家具輸出業者に対応するためタイのラヨーンに水性工場を開設しました。カリフォルニア州大気資源委員会はクリア仕上げに550 g/Lの制限を設けており、長期CAGRへの0.6ポイントの押し上げを強化しています。

北米におけるプレミアム内装デコールトレンド

米国の住宅所有者は2024年にリフォームに4,850億米ドルを支出し、そのうちキッチンおよびバスルームの改装が42%を占めました。低光沢ポリウレタンおよびアクリル・ポリウレタンハイブリッドは、LED照明下での黄変を防ぐためキャビネット仕様を支配しています。Sherwin-Williamsは2024年第3四半期の純売上高が61億6,000万米ドルに達したと発表し、木材ステインおよびクリア塗料で中一桁台の成長を示しました。Benjamin Mooreは2025年にグリーンガードゴールド認証を取得しLEED v4.1クレジット取得に貢献するゼロVOC内装仕上げを発売しました。カナダの住宅着工件数は2024〜25年に平均24万戸となり、工場仕上げのドアおよび窓枠への需要を支えています。このデコールの盛り上がりが短期CAGRを0.4ポイント押し上げています。

大型木造高層建築の普及によるクリアUV仕上げ需要の加速

北米は2024年に直交集成材(CLT)床面積を120万m²追加し、その中にはトロント大学の14階建て学術木造タワーが含まれます。北欧諸国は2024年に87棟の大型木造建築を承認し、合計で約4万2,000トンのUV硬化型アクリレート塗料を消費しました。ドイツは防火仕上げを施すことを条件に、CLTを高さ22mまで露出させる建築基準の障壁を緩和しました。オーストリアのライフサイクルタワーONEは2,800 m³のCLTを使用し、VOC放散量10 g/L未満の水性UVアクリル塗料でコーティングされました。10秒以内に硬度3H以上に達する速硬化型UVクリア塗料が、2027年から2029年にかけて期待されるCAGR 0.5ポイントの押し上げを説明しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 樹脂および溶剤の価格変動 | -0.5% | 欧州・北米で深刻、世界的な波及 | 短期(2年以内) |

| ホルムアルデヒド・VOC規制の強化 | -0.4% | 欧州、北米、中国 | 中期(2〜4年) |

| PFAS廃止による性能添加剤への脅威 | -0.3% | EUおよび米国における規制主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

樹脂および溶剤の価格変動

トルエンジイソシアネートは2025年第3四半期に平均1万4,700元/トン(2,041米ドル/トン)、ポリメリックMDIは1万5,200元/トン(2,110米ドル/トン)に達し、不可抗力事由により欧州の供給量が契約量の70%に制限されました。米国の石油化学品生産者物価指数は2024年12月から2025年3月にかけて13.1%急騰し、エチレンが30セント/ポンドを超えました。アジアのナフサは2025年4月に平均547米ドル/トンとなり、2020〜22年平均を依然として18%上回っています。このような変動は配合業者に契約期間の短縮と在庫積み増しの延期を促し、近期CAGRから0.5ポイントを削減しています。

ホルムアルデヒド・VOC規制の強化

EUのホルムアルデヒド上限値0.062 mg/m³は、パネルメーカーに尿素ホルムアルデヒドをメラミンまたはフェノール系システムに切り替えることを強いており、コストは15〜20%増加します。米国の有害物質規制法は硬木合板に0.09 ppmの制限を設けており、EUと整合しています。中国のGB 18580-2017改訂草案は国内基準を0.080 mg/m³まで引き下げる予定です。プレスおよび排気処理設備のアップグレードが利益率を圧迫し、中期CAGRから0.4ポイントを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:耐摩耗性に支えられたポリウレタンの優位性

ポリウレタンは2025年の木材コーティング市場の60.14%を占め、大型木造建築内装に不可欠な鉛筆硬度2H以上と光学的透明性を背景に、2031年にかけてCAGR 3.82%で成長する見込みです。アクリルは優れたUV安定性と水性ブレンドの容易さを背景に需要が高まっています。ニトロセルロースおよびポリエステル塗料は無水フタル酸価格の上昇によるマージン圧迫に直面しています。バニリンを基にした新興のブロックイソシアネート一液型製品は12か月のポットライフを示し、120℃でブロックが外れるため、ベトナムの工場で普及している赤外線オーブンに適合しています。アクリル・ウレタンハイブリッドは2025年の水性サブセグメントの9%を占め、EUエコラベルのVOC 30 g/L未満目標の達成を支援することで2031年までに14%に達する可能性があります。

規制の圧力がシフトを加速しています。木材処理に関するEU最良利用可能技術(BAT)参照文書は、ニトロセルロースに対して閉ループ溶剤回収を義務付けており、ブース1基あたり20万〜50万ユーロのアップグレードコストが発生します。ポリウレタンメーカーは、室温で安定しながら15分間の焼付けで完全硬化するシステムで対応し、インドネシアおよびインドのRTA工場のスループットに対応しています。石油化学原料の最大50%を代替できるバイオベースポリオールへの需要は、LEED v4クレジットを追求する購買者の間で高まっており、ブラジルおよびインドの中小配合業者が世界的なOEMの注目を集めています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:水性の勢いに挑戦される溶剤系の既存優位性

溶剤系ラインは2025年の木材コーティング市場数量の78.12%を供給しており、速乾性と既存設備の優位性によるものです。しかし水性仕上げは、指令2004/42/ECおよびカリフォルニア州大気資源委員会のVOC制限を満たすことから、技術の中で最高となるCAGR 4.35%を2031年にかけて享受すると予測されています。UV硬化型製品は大型木造建築業者が10秒以内の硬化を求めることで伸長する一方、粉体塗料はMDFが180℃硬化に耐えられないため限定的なシェアにとどまっています。

水性への切り替えにはステンレス配管、大型コンプレッサー、オーブン時間を35〜45分に延長するより長いフラッシュゾーンが必要です。Asian Paintsは2024年にテランガーナ州の工場に50億インドルピーを投資し、そのうち40%を水性生産に充てました。Nippon Paintはインラインの粘度管理によりインドネシアおよびベトナムの生産能力を拡大し、IKEAのVOC 250 g/L未満ルールを達成しました。UV硬化型アクリレートは溶剤系ポリウレタンより25〜35%高コストですが、オーブンエネルギーを不要とし床面積を30%削減するため、エネルギー効率ラベルを追求するドイツのドアメーカーにとって見逃せない優位性となっています。

用途別:アジア太平洋地域の輸出急増に支えられた家具セグメント

家具・備品は2025年の木材コーティング市場数量の69.34%を吸収し、ベトナムの163億米ドルの輸出基盤と2025年の180億米ドルへの計画的な拡大を背景に、2031年にかけてCAGR 3.75%で拡大する見込みです。ドア・窓は、北米の安定した住宅着工件数と欧州の2030年までに3,500万戸を改修するリノベーションウェーブ目標を背景に、木材コーティング消費量の増加が見られます。キャビネット用途は、米国のキッチンリフォームが2024年に2,030億米ドルに達したことから、近い将来に大幅な伸びを示すと予測されています。

複合デッキ材、トリム、モールディングは、UV耐性トップコートが色安定性を保護することで需要が高まっています。タイの14.46%の生産増加とインドネシアの52.62%の木製品シェアが東南アジアの工場を活況に保っています。インドのRTAの波がさらに仕様を速硬化型水性ポリウレタンへと傾け、用途ミックスの住宅建設サイクルへの感応度を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の木材コーティング市場規模の56.68%を占め、2031年にかけてCAGR 3.91%で成長すると予測されています。中国の5,352億元(739億米ドル)の家具収益と549億3,200万米ドルの輸出実績は、沿岸部の工場が自動化によって樹脂インフレを吸収していることを示しています。ベトナム、インド、インドネシアは広東省より40〜50%低い人件費の恩恵を受けており、インドの生産連動型インセンティブ制度は国内家具販売の増分の4〜6%を還付し、塗料メーカーをアーメダバードおよびプネー近郊への共同立地へと誘致しています。

北米の木材コーティング需要は、米国のリフォーム需要が高水準を維持し、カナダが年間24万戸の住宅着工件数を維持していることから、相当な伸びを示しています。米国向けメキシコ家具輸出は2024年に48億米ドルに達し、前年比9%増となり、ニアショアリングの勢いを裏付けています。

欧州はかなりの市場規模を占め、近い将来に相当な伸びを示すと予測されています。ドイツ、フランス、イタリア、英国が地域需要の62%を占め、リノベーションウェーブプログラムが2030年まで支出を下支えしています。ブラジルの住宅回復が南米の木材コーティング市場成長を牽引し、中東・アフリカではサウジアラビアのビジョン2030不動産ブームが防火木材コーティングへの需要を喚起しています。

競合状況

木材コーティング市場は中程度に集約されており、Akzo Nobel、PPG Industries、Sherwin-Williams、Asian Paintsなどの主要プレーヤーが、広範な製品ポートフォリオとグローバルな流通ネットワークを活用して家具OEMおよび建築チャネルを支配しています。一方、中小の地域プレーヤーは大手競合他社が見落としがちな市場ギャップに対応し、持続可能性主導のニッチ市場に注力しています。クラウドベースの配合管理や拡張現実スプレートレーニングなどのデジタル化の採用が、新しいカラープログラムの市場投入期間を短縮することで業界を変革しています。購買者は規制コンプライアンスの確保、サプライチェーンの信頼性の維持、強固なデザインサポートの提供を行うサプライヤーを優先しており、木材コーティングセクター全体でサービス能力への継続的な投資を促しています。

木材コーティング業界リーダー

The Sherwin-Williams Company

PPG Industries Inc.

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

Asian Paints

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:PPGは東南アジアの家具輸出業者向けに、タイのラヨーンに年産2万5,000トンの水性工場を開設しました。

- 2024年1月:Asian Paintsはテランガーナ州の拠点を稼働させ、生産能力の40%を水性木材コーティングに充てています。投資額は50億インドルピーです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、木材コーティング市場を、家具、床材、キャビネット、ドア、建築用建具などの無垢材基材を保護または装飾するために、スプレー、ブラシ、ローラー、カーテン、またはUVラインによって塗布される液体または粉体配合物の世界消費量として定義する。規模算定の基準年は2025年であり、Mordorのアナリストは同年に342万トンのコーティング剤が世界中で出荷されたと推定している。

スコープ除外:木材プラスチック複合材またはMDFペーパーオーバーレイ専用に設計された仕上げ材は、本評価の対象外とする。

セグメンテーション概要

- 樹脂タイプ別

- ポリウレタン

- アクリル

- ニトロセルロース

- ポリエステル

- その他

- 技術別

- 水性

- 溶剤系

- UV硬化型

- 粉体塗料

- 用途別

- 家具・備品

- ドア・窓

- キャビネット

- その他の用途(床材、デッキ、モールディング製品を含む)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、アジア太平洋、北米、欧州にわたる配合業者、家具OEMバイヤー、および地域ディストリビューターにインタビューを行い、続いて独立した施工業者を対象とした簡易アンケートを実施した。これらの対話により、平均販売価格、樹脂代替のペース、および水性ラインの実際の普及状況が明確になり、二次資料から導き出した前提条件の精緻化が可能となった。

デスクリサーチ

デスクワークは、UN Comtradeの貿易フローデータ、欧州化学工業協会(European Chemical Industry Council)のコーティンググレード樹脂生産量テーブル、およびFAO林業の年間家具生産統計から着手した。規制およびVOC規制値は、米国EPA、中国のGB/T 9755、およびREACH通知から収集し、技術的変化の枠組み設定に活用した。企業の10-K、投資家向け資料、およびCoatings Worldなどの信頼性の高い業界誌は製品レベルの価格および生産能力のギャップを補完し、D&B Hooversは収益区分のクロスチェックに使用した。有料データベースとして、ニュース検索にはDow Jones Factiva、最近の放射線硬化特許件数にはQuestelを活用し、トレンドシグナルを補完した。記載されている情報源は例示であり、構築全体を通じて多数の追加的な公開および有料参考資料が参照された。

市場規模算定と予測

地域別の家具、床材、および建具生産量を起点とし、標準的なコーティング被覆率と照合したうえで、サンプリングされたASP×数量請求書などの選択的なボトムアップ検証によってバランスを取るトップダウンの生産・貿易再構築手法を適用した。主要変数には、ポリウレタン樹脂価格、住宅リノベーション指数、溶剤系から水系への転換比率、GDP連動型家具需要弾力性、および地域別VOC規制上限が含まれ、これらすべてが多変量回帰予測モデルに投入される。詳細な出荷データが欠如している場合は、最終集計前に一次調査から得た使用係数でギャップを補完した。

データ検証と更新サイクル

アウトプットは、独立した輸入統計および四半期決算シグナルに対する異常値スクリーニングを経る。シニアアナリストが差異をレビューし、レポートは毎年更新されるほか、原材料ショックや規制変更がベースラインを変動させる場合には中間更新が実施される。

MordorのWood Coatingsベースラインが信頼性を持つ理由

調査グループが異なる基準年を選択したり、金額ベースと数量ベースで測定したり、または対照的な樹脂価格パスを想定したりするため、公表数値はしばしば乖離する。

主なギャップ要因には、測定単位、産業用建具の包含有無、技術転換シナリオの積極性、および更新頻度が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 342万トン(2025年) | Mordor Intelligence | - |

| 120億7,400万米ドル(2024年) | Global Consultancy A | 数量ではなく金額を報告、複合デッキステインを含む、2年ごとに更新 |

| 118億米ドル(2024年) | Industry Journal B | 過去のASP上昇率のみを使用、UV硬化粉体を除外、一次検証が限定的 |

この比較は、Mordorの慎重に整合されたスコープ、年次更新、および二重検証ステップが、意思決定者が明確な変数と再現可能なロジックまで遡ることができる、バランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

木材コーティング市場の数量規模はどのくらいですか?

木材コーティング市場規模は2026年に354万トンと推定され、2031年までに423万トンに達すると予測されています。

どの樹脂タイプが数量をリードしていますか?

ポリウレタンが2025年に60.14%のシェアでトップを占めており、耐摩耗性と透明性が主な要因です。

最も成長が速い技術はどれですか?

水性システムが最も速く、規制当局がVOC制限を強化する中、2031年にかけてCAGR 4.35%が見込まれています。

なぜアジア太平洋が優位なのですか?

アジア太平洋は世界の家具製造の大部分を担っており、2025年の数量の56.68%を占め、最速の地域成長を示しています。

主な規制上の逆風は何ですか?

ホルムアルデヒド、VOC、およびPFAS規制強化の見通しがコンプライアンスコストを引き上げ、製品展開を遅らせています。

最終更新日: