消火航空機市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 8.32 十億米ドル |

| 市場規模 (2031) | 11.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消火航空機市場分析

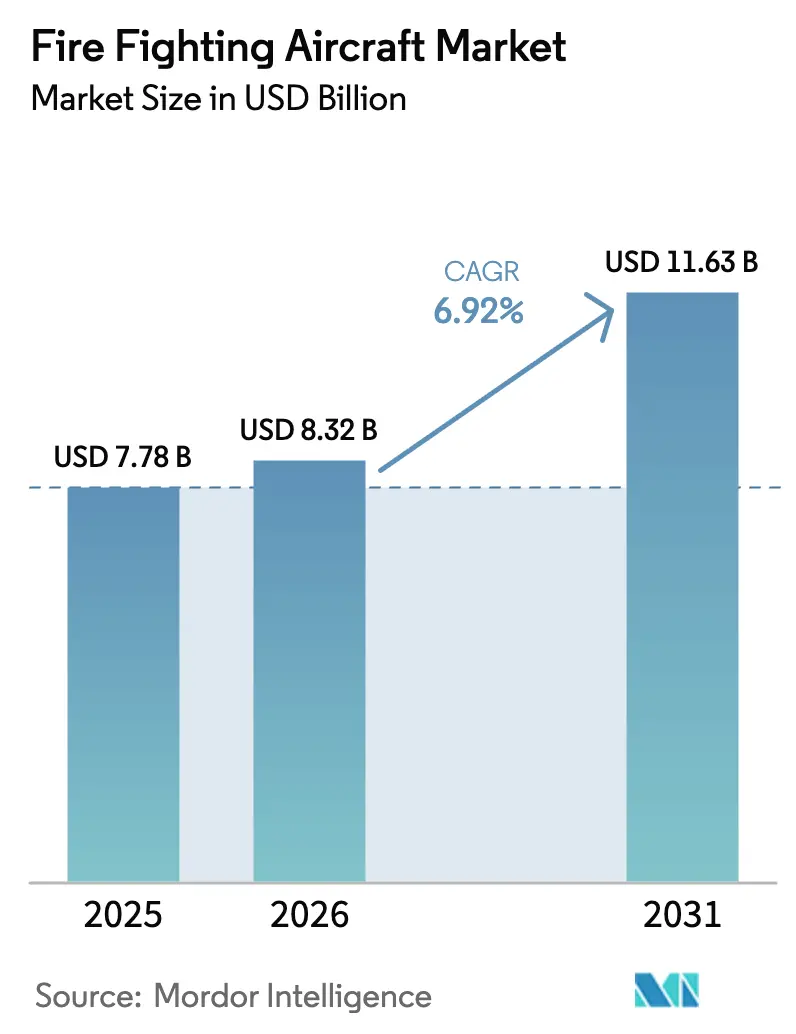

消火航空機市場規模は、2025年の77億8,000万USDから2026年には83億2,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)6.92%で2031年までに116億3,000万USDに達すると予測されています。成長の要因は、気候変動による山火事の激化、政府の航空消火予算の増加、および退役旅客機をタンカーに転用するコスト優位性にあります。北米および欧州における調達サイクルの加速と、アジア太平洋地域における自国艦隊の拡充が競争力学を再編しています。転用専門企業は新造機と比較して取得コストを縮小しており、精密投下航空電子機器が有効性を高め、1980年代の航空機の代替を促進しています。人材不足と関税による航空電子機器の納期遅延が近期の能力増強を抑制しているものの、公益事業の賠償責任リスクの拡大が新たな民間請負業者の需要チャネルを開拓しています。ライフサイクルサポートと自律性を組み合わせたメーカー、および乗員リスク軽減を提供する開発者は、国境を越えたリース枠組みが展開タイムラインを短縮する中で、新興の機会を取り込む最良のポジションにあります。

レポートの主要ポイント

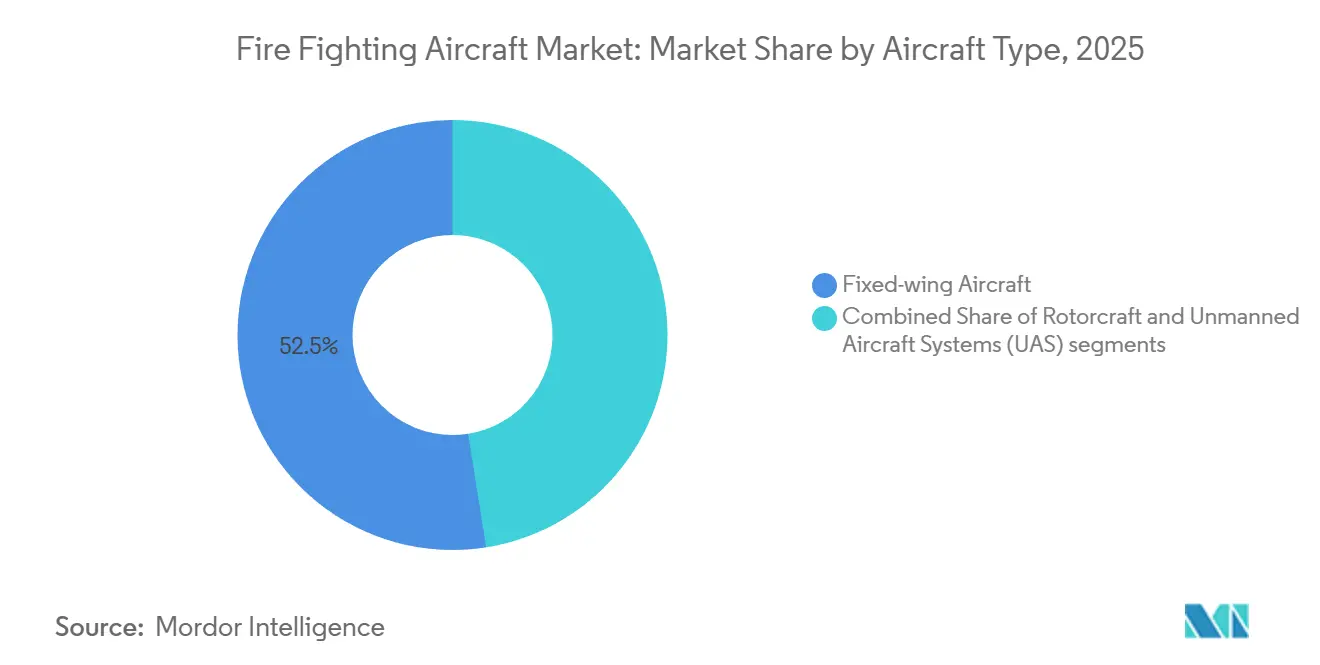

- 航空機タイプ別では、固定翼機が2025年の消火航空機市場シェアの52.50%を占め、無人航空機システム(UAS)は2031年にかけて年平均成長率(CAGR)8.87%で拡大すると予測されています。

- タンク容量別では、10,000リットル未満のクラスが2025年の消火航空機市場規模の47.80%を占め、40,000リットル超のプラットフォームは2031年にかけて年平均成長率(CAGR)7.74%で成長すると予測されています。

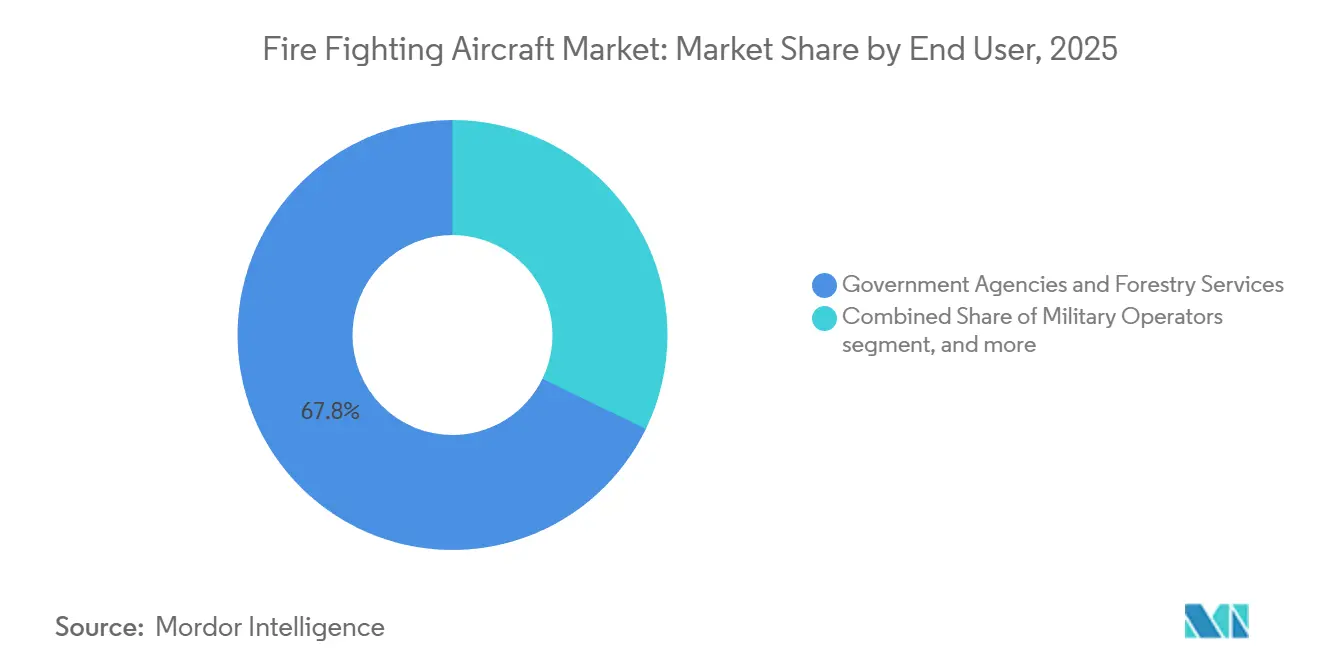

- エンドユーザー別では、政府機関が2025年の消火航空機市場シェアの67.80%を占め、民間請負業者は2031年にかけて年平均成長率(CAGR)7.65%で成長すると予測されています。

- 運用範囲別では、1,000〜3,000キロメートルクラスが2025年の消火航空機市場規模の55.45%を占め、3,000キロメートル超のプラットフォームは2031年までに年平均成長率(CAGR)8.20%を記録する見込みです。

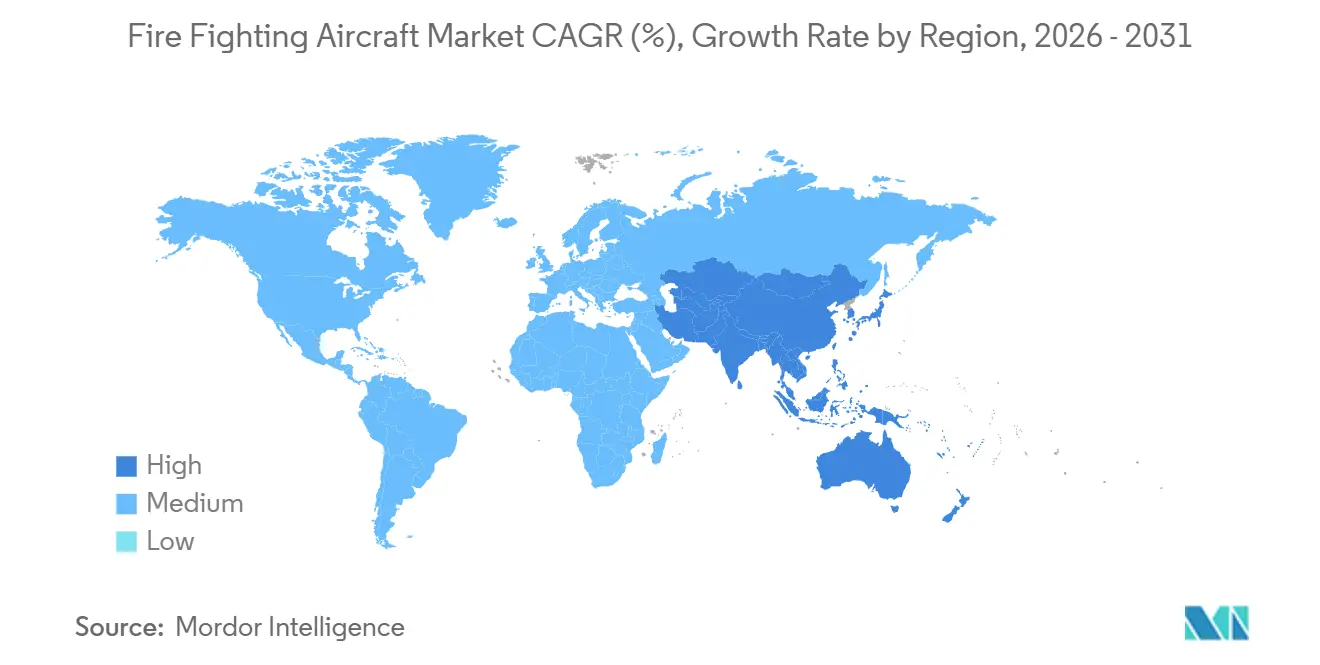

- 地域別では、北米が2025年に47.10%の収益シェアでトップとなり、アジア太平洋地域が2031年にかけて年平均成長率(CAGR)7.45%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の消火航空機市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 山火事の頻度と強度の増大 | +1.2% | 北米、地中海沿岸欧州、オーストラリア | 中期(2〜4年) |

| 政府の航空消火予算の拡大と長期契約 | +1.0% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 次世代機体および精密投下技術 | +0.8% | 世界全体、中国での早期導入 | 中期(2〜4年) |

| 退役狭胴機の素材を活用した低コストタンカー転用 | +0.6% | 北米、オーストラリア、南米 | 短期(2年以内) |

| 公益事業の賠償責任リスクが民間セクターの航空機需要を促進 | +0.5% | 北米、地中海沿岸欧州 | 短期(2年以内) |

| 国際民間航空機関(ICAO)のI4Fイニシアチブによる国境を越えた航空機リースの促進 | +0.3% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

山火事の頻度と強度の増大

山火事の活動は歴史的な基準に挑戦し続けており、かつては3か月間の問題であったものが、年間を通じて続く脅威へと変貌しています。2024年には米国で750万エーカー、カナダで1,800万ヘクタールが焼失し、過去最悪の記録となったため、機関は現在、年間を通じて航空機を警戒態勢に置いています。[1]出典:国家機関間消防センター、「山火事統計」、nifc.gov 気候研究は、2000年以降の火災気象日数の25%増加とこの急増を結びつけており、より長期の契約と高い固定費をもたらしています。[2]出典:ネイチャー・クライメート・チェンジ、「火災気象日数の増加」、nature.com ギリシャの175,000ヘクタールの損失はタンカーのリースを10月まで延長させ、オーストラリアは恒久的な基地配置を採用しました。これらの動きは稼働時間を延ばし、大型プラットフォーム投資の収益性を向上させています。

政府の航空消火予算の拡大と長期契約

公共支出はあらゆる階層で増加しています。ワシントンは2025会計年度の航空消火予算を5億3,400万USDに引き上げ、2024年比で12%増となりました。カリフォルニア州は12機のヘリコプターと2機の大型タンカーを調達するために4億USDを超える予算を計上しました。国境の北では、オタワが遠隔地の湖で水を汲み上げられる水陸両用機に対して5年間で2億5,760万カナダドル(1億8,506万USD)を拠出することを約束しました。欧州連合(EU)のrescEUプログラムは6億ユーロ(6億4,840万USD)を投入し、24機のプラットフォームを域内に事前配置することで、高コストのスポットリースを削減しました。スペインの15年間にわたるDHC-515パッケージは、訓練とメンテナンスを一括化しており、OEM収益を安定させるライフサイクル契約への転換を示しています。

次世代機体および精密投下技術

技術のアップグレードにより、化学物質の無駄が削減され、任務プロファイルが拡大しています。2024年に米国連邦航空局(FAA)認証を取得したエルビットのHyDropシステムは、難燃剤の散布範囲を10メートルに絞り込み、重力投下と比較して精度を3倍に向上させました。米国農務省(USDA)の第3世代FRDSはウィンドシアをリアルタイムで感知し、C-130Hの試験においてエーカーあたりの難燃剤使用量を18%削減しました。自律型機体は安全性を高めており、EHangのEH216-Fは2025年に中国の認証を取得する前に6,000回の試験飛行を実施し、煙が充満した市街地の峡谷内での乗員なしの消火活動を可能にしました。1980年代の機体を更新する機関は、プラグアンドプレイの航空電子機器を獲得し、精度と低い付随的影響を評価する高マージンのインフラ保護契約を獲得できるようになります。

退役狭胴機の素材を活用した低コストタンカー転用

パンデミック後の機材合理化により市場にA320やB737が溢れ、転用専門企業の取得コストが大幅に削減されました。ネプチューンのA319プログラムは4,500ガロンのペイロードを1,200万USDで提供しており、これは新造DHC-515の約半額であり、2026年納入に向けて米国の3つの州の購入者を確保しています。コールソンは4,800万USDを投じてB737-700を4機の5,000ガロンタンカーに改造し、オーストラリアとチリのローテーション運用に活用することでジェット速度の経済性を実証しました。世界中に200機以上の余剰軍用C-130が存在し、約1,000〜1,500万USDの改修価格を維持しており、OEMのリードタイムが3年に延びる中でオペレーターが迅速に能力を展開できるようにしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い取得コストとライフサイクルコスト | -0.7% | 世界全体、新興市場が最も大きな打撃を受ける | 中期(2〜4年) |

| 経験豊富な航空消火パイロットおよび整備士の不足 | -0.5% | 北米、オーストラリア、地中海沿岸欧州 | 短期(2年以内) |

| 関税による航空電子機器・機体サプライチェーンの混乱 | -0.4% | 北米、欧州 | 短期(2年以内) |

| 気象・煙による運航停止が年間稼働率を制限 | -0.3% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い取得コストとライフサイクルコスト

資本集約度は、特に中所得地域における拡大の主要な障壁であり続けています。新造DHC-515の定価は3,700万USDであり、構造工事と投下システムを含む転用B747大型空中タンカーは5,000万USDに近づきます。運用コストも積み重なり、燃料、スペアパーツ、重整備で飛行時間あたり8,000〜12,000USDを消費しますが、航空機は最大8か月間稼働せず、地上クルーと比較したガロンあたりコストを押し上げています。ブラジルの連邦予算は2025年のリースに2,400万USDしか充当できず、火災リスクが悪化しているにもかかわらず新興市場が固定翼機艦隊の資金調達に苦労していることを浮き彫りにしています。

経験豊富な航空消火パイロットおよび整備士の不足

航空会社が乗務員配置を再調整し、ベテラン機長が退職するにつれて、人材不足が拡大しています。米国連邦航空局(FAA)は2032年までに全国で12,000人のパイロット不足を予測しており、季節的な航空消火活動が最も大きな打撃を受けています。これは断続的な報酬しか提供しない低高度・高G機動スキルを要求するためです。[3]出典:連邦航空局、「パイロット人材予測」、faa.gov 全米州林業担当者協会によると、タンカーパイロットの平均年齢は47歳であり、退職者数は新規参入者の2倍を上回っています。整備士も不足しており、オーストラリアの国家航空消火センター(NAFC)は2025年に15%の欠員を報告し、ピーク需要期に一部の契約航空機が運航停止となりました。10万USDを超える訓練費用は、複数年の雇用保証がない中で新規参入者を遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:固定翼機が数量を支配、無人航空機システム(UAS)セグメントが加速

固定翼機は2025年の消火航空機市場において52.50%の市場シェアを占め、大面積消火における優れたペイロード経済性を反映しています。このセグメントの持続性は、2025年に米国の投下の大部分を担ったC-130およびS-2T艦隊によって強化されています。無人システムは黎明期にあるものの、EH216-Fの中国認証と米国での米国連邦航空局(FAA)サンドボックス試験が自律運用を実証したことで、年平均成長率(CAGR)8.87%で拡大しています。回転翼機は精密な構造物防護と垂直参照任務に優れており、イタリアとロサンゼルスへのAW139の納入が都市インターフェース能力を向上させています。

艦隊の近代化は、耐用年数を延ばし精密投下航空電子機器を統合する転用プログラムを優先しています。固定翼機オペレーターは、ジェット速度と適度な運用コストを組み合わせた退役ジェット機を活用し、消火航空機市場の競争力を維持しています。乗員リスクの低減に支えられた無人航空機システム(UAS)の展開は、有人飛行が困難な煙に覆われた峡谷への任務範囲を拡大しています。回転翼機の成長は、即時出動能力を求める公益事業者からの年間を通じた植生管理契約に結びついています。

タンク容量別:中容量が依然としてリード、超大型空中タンカー(VLAT)の成長が上回る

10,000リットル未満の航空機は2025年の消火航空機市場規模の47.80%を占め、北米とオーストラリア全域のAir Tractor AT-802F艦隊が牽引しています。CL-415とDHC-515を中心とした10,000〜30,000リットルクラスは、ペイロードと湖上での水汲み上げ機動性のバランスを取っていますが、受注残の制約が成長を鈍化させています。40,000リットル超の大型空中タンカーは年平均成長率(CAGR)7.74%で拡大しており、3キロメートルの火線を1回のパスでカバーすることで大規模山火事時のコスト効率を高めています。

中容量の資産は近隣水域からの迅速な折り返しに不可欠ですが、機関は乗員の飛行時間とソーティ数を削減するために超大型空中タンカー(VLAT)を調達しています。適切なB747およびDC-10機体の希少性がVLAT艦隊の絶対数を制限し、オペレーターの価格決定力を維持しています。軽量カテゴリーは、滑走路インフラや予算が重量機の採用を制限する新興市場で繁栄しています。

エンドユーザー別:賠償責任の変化の中で民間請負業者がシェアを拡大

政府機関は2025年の消火航空機市場シェアの67.80%を占めましたが、公益事業者や保険会社が専用艦隊を確保するにつれて、民間オペレーターは年平均成長率(CAGR)7.65%で成長する見込みです。軍事支援はサージ能力を提供しますが、年間飛行割り当てを制限する訓練準備態勢とのトレードオフに直面しています。

民間需要は価格非弾力的であり、航空機コストを保険料として扱っています。Ericksonは現在、S-64の飛行時間の60%以上を民間契約から得ており、2020年の30%から増加しています。政府機関は依然として支配的ですが、スクランブル時間を保証する請負業者への初期攻撃任務のアウトソーシングを増やしており、公共艦隊を戦略的な周辺部への投下に解放しています。

運用範囲別:超長距離プラットフォームが半球規模の稼働を実現

1,000〜3,000キロメートルの範囲を持つ航空機は2025年の消火航空機市場シェアの55.45%を占め、燃料消費と再配置到達距離のバランスを取っています。3,000キロメートル超のプラットフォームは、国境を越えた相互援助枠組みが半球規模の艦隊ローテーションを実現可能にするにつれて、年平均成長率(CAGR)8.20%で成長しています。コールソンのC-130は12か月以内にカナダからオーストラリア、そしてチリへと飛行し、稼働率を2倍にして固定費を分散させました。

短距離ヘリコプターと軽量機は迅速な地域対応に不可欠であり、中距離ターボプロップは隣接する州の任務をカバーします。超長距離ジェット機は戦略的な事前配置ニーズに対応し、単一の基地から複数の管轄区域を保護し、航空機資産の稼働率を最大化します。

地域分析

北米は2025年に47.10%の収益シェアを維持し、連邦および州の予算が9億USDを超えましたが、パイロット不足と機体の飽和が地域の年平均成長率(CAGR)を抑制しました。米国は2025年に大型タンカー23機、超大型空中タンカー(VLAT)8機、ヘリコプター100機以上を運用しました。カナダの2億5,760万カナダドル(1億8,506万USD)の投資は水陸両用プラットフォームに重点を置き、メキシコはヘリコプターリースを緩やかに拡大しています。シーズンあたり250時間未満の稼働率が新規資本投入を制約し、所有よりも可用性を優先するサービス契約への調達シフトをもたらしています。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)7.45%で最も急速に成長している地域です。オーストラリアの3億5,290万オーストラリアドル(2億3,637万USD)の計画は、リースされた北米資産への依存を削減するための自国能力を構築しています。中国はAG600水陸両用機を配備し、消火ヘリコプターが50機を超え、新疆と黒竜江に集中しています。日本、インドネシア、タイは山岳地帯や泥炭地の火災に対応するためヘリコプター艦隊を拡充していますが、小規模な基地からの運用となっています。

欧州のrescEU艦隊は北米の輸出支配を分散させています。スペインは73機を運用し、2025年にDHC-515を6機発注しました。フランスの国家安全保障局(Sécurité Civile)は23機の水陸両用機を運用し、DHC-515を3機追加しました。ギリシャは2024年の火災後にCL-415を4機新規導入して近代化を図りました。ロシアの航空林野消防局(Avialesookhrana)は60機以上の航空機を維持していますが、近代化に課題を抱えています。中東およびアフリカ市場は緩やかに台頭しており、サウジアラビアはエネルギーインフラを保護するためにヘリコプター能力への投資を行っています。

競争環境

消火航空機市場は高度に集約されており、少数の主要プレーヤーが大きな市場シェアを保有しています。Lockheed MartinのC-130Jは大型タンカーの軍民調達を支配しており、2025年にルーマニアの5機に対する2億8,000万USDの受注を獲得しました。De HavillandのDHC-515は唯一の新造水陸両用機ですが、3年間の受注残を抱えています。LeonardoとAirbusが回転翼機をリードし、EricksonのS-64が重量物吊り上げ任務を担っています。

転用専門企業が価格を破壊しています。ネプチューンのA319とコールソンの737プログラムは豊富なジェット機素材を活用し、新造機より50%安い価格を実現しています。エルビットと米国農務省(USDA)FRDS第3世代の精密投下航空電子機器が必須仕様となり、レガシー艦隊の改修を促しています。EHangなどの自律型参入企業は都市インターフェース役割を標的とし、RainはAI投下アルゴリズムを開発して化学物質使用量を削減しています。

規制の合理化により超大型空中タンカー(VLAT)の承認が加速し、2025年には認証期間が36か月から24か月に短縮され、参入障壁が低下しています。機体、訓練、メンテナンスをターンキーパッケージとして組み合わせたサプライヤーは、機関がライフサイクル契約を優先する中で優位性を獲得しています。

消火航空機業界のリーダー企業

Airbus SE

Lockheed Martin Corporation

Leonardo S.p.A.

Textron Inc.

Air Tractor, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:スペイン政府はAvincisに対し、生態系移行・人口動態課題省(MITECO)およびカスティーリャ=ラ・マンチャ州政府の山火事対応契約を授与し、緊急航空サービスポートフォリオへの重要な追加となりました。この契約授与により、アンダルシア、アラゴン、バレンシア州、ガリシアとの既存協定を補完する形で、スペインにおけるAvincisの運用プレゼンスが強化されました。39機の消火航空機と300人以上の専門家を擁する同社は、航空消火サービスへの高まる需要に応えるための戦略的なポジションにあります。この動向は、政府の山火事緩和イニシアチブを支援するための民間オペレーターへの依存度の高まりを示しています。

- 2025年4月:交通インフラ省がDe Havilland Aircraft of Canada Limitedと締結した1,480万USDの契約は、州の5機目のCL-415水爆撃機の修理に関するもので、山火事管理能力を強化するための戦略的な動きを示しています。PAL Aerospaceによって現地で実施されるこの修理は、森林火災中に受けた構造的損傷に対処し、2026〜27年の火災シーズンに向けた運用準備態勢を確保します。このイニシアチブは、気候関連リスクの激化の中で強靭な消火インフラへの需要の高まりを浮き彫りにしています。重要資産のメンテナンスを優先することで、政府は災害対応の枠組みを強化し、森林火災の経済的・環境的影響を軽減することを目指しています。

世界の消火航空機市場レポートの範囲

航空消火活動(水爆撃とも呼ばれる)は、航空機およびその他の航空資源を活用して山火事と戦います。固定翼機と回転翼機の両方を含む消火航空機は、地上クルーと連携して山火事を封じ込め、消火します。これらの航空機は、火災に対する初期攻撃部隊を形成したり、地上の消防士の消火活動中に火災上空からの支援を提供したりすることが多いです。

消火航空機市場は、航空機タイプ、タンク容量、エンドユーザー、運用範囲、および地域によってセグメント化されています。航空機タイプ別では、市場は固定翼機、回転翼機、および無人航空機システム(UAS)にセグメント化されています。タンク容量別では、市場は10,000リットル未満、10,000〜30,000リットル、40,000リットル超のセグメントに分類されています。エンドユーザー別では、市場は政府機関および林業サービス、軍事オペレーター、民間請負業者および航空消火企業にセグメント化されています。運用範囲別では、市場は1,000km未満、1,000〜3,000km、3,000km超にセグメント化されています。レポートはまた、異なる地域の主要国における消火航空機市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| 固定翼機 |

| 回転翼機 |

| 無人航空機システム(UAS) |

| 10,000リットル未満 |

| 10,000〜30,000リットル |

| 40,000リットル超 |

| 政府機関および林業サービス |

| 軍事オペレーター |

| 民間請負業者および航空消火企業 |

| 1,000km未満 |

| 1,000〜3,000km |

| 3,000km超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| ギリシャ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他の南アフリカ | ||

| 航空機タイプ別 | 固定翼機 | ||

| 回転翼機 | |||

| 無人航空機システム(UAS) | |||

| タンク容量別 | 10,000リットル未満 | ||

| 10,000〜30,000リットル | |||

| 40,000リットル超 | |||

| エンドユーザー別 | 政府機関および林業サービス | ||

| 軍事オペレーター | |||

| 民間請負業者および航空消火企業 | |||

| 運用範囲別 | 1,000km未満 | ||

| 1,000〜3,000km | |||

| 3,000km超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| スペイン | |||

| ギリシャ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他の南アフリカ | |||

レポートで回答される主要な質問

2026年の消火航空機市場の規模はどのくらいですか?

消火航空機市場規模は2026年に83億2,000万USDに達し、2031年までに116億3,000万USDに拡大すると予測されています。

2031年までの消火航空機の予想成長率はどのくらいですか?

市場は2026〜2031年の期間に年平均成長率(CAGR)6.92%を記録すると予測されています。

最も急速に拡大している航空機タイプはどれですか?

無人航空機システム(UAS)は、新規認証に牽引されて年平均成長率(CAGR)8.87%を記録すると予測されており、全タイプの中で最高となっています。

最も急速に成長している地域はどこですか?

オーストラリアと中国が自国艦隊の構築を加速させる中、アジア太平洋地域が年平均成長率(CAGR)7.45%でトップとなっています。

民間公益事業者が自社艦隊に投資する理由は何ですか?

山火事の発火による賠償責任リスクにより、航空機コストが保険料として機能し、公益事業者が年間を通じた専用能力を確保するよう促しています。

予算が増加しているにもかかわらず、艦隊の急速な拡大を制限しているものは何ですか?

経験豊富なパイロットおよび整備士の不足と、関税による航空電子機器の納期遅延が、納入タイムラインを延ばし、準備完了の航空機を地上に留めています。

最終更新日: