完成車物流市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 152.1 十億米ドル |

| 市場規模 (2031) | 185.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

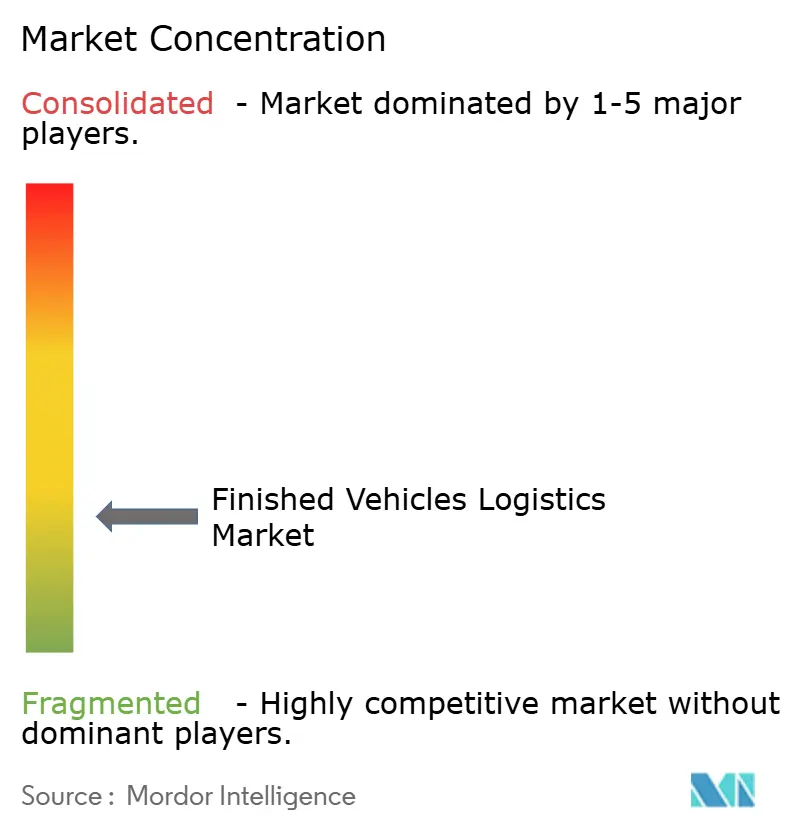

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる完成車物流市場分析

2026年の完成車物流市場規模は1,521億米ドルと推定され、2025年の1,461億9,000万米ドルから成長し、2031年には1,853億5,000万米ドルとなる見通しで、2026年から2031年にかけて4.04%のCAGRで成長します。

この安定した軌道は、純粋な輸送中心のサービスから、アジア太平洋地域を中心とした車両生産台数の増加に対応する、統合されたテクノロジー主導のサプライチェーンへの移行を反映しています。需要の背景には、世界の貿易航路を再編し続け、港湾・鉄道・道路への新たな投資を触媒する中国の自動車輸出があります。競争上の差別化は、デジタル貨物可視化プラットフォーム、付加価値処理センター、電気自動車向け専門的ハンドリングソリューションから生まれています。輸送、倉庫保管、予測分析を一括提供できるプロバイダーは、OEMが納期を短縮してエンドツーエンドの可視性を求める中、プレミアム契約を獲得しています。ドライバー不足と燃料価格の変動によるコスト上昇圧力により、業界はマージン圧力を吸収し代替エネルギー車両への投資が可能な、大規模で資本力のある事業者へのシフトを加速させています。

レポートの主要なポイント

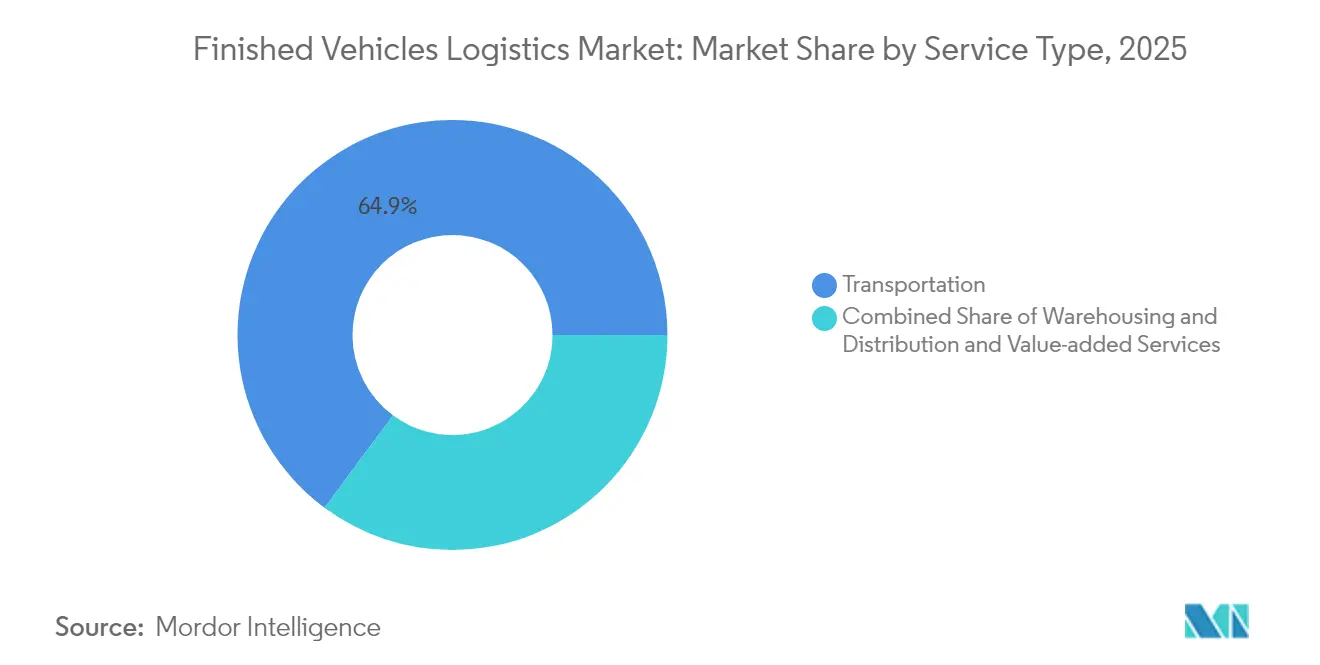

- サービスタイプ別では、輸送が2025年の完成車物流市場シェアの64.85%を占め、倉庫保管・流通は2031年までに3.84%のCAGRで拡大する見込みです。

- 目的地別では、国内物流が2025年の完成車物流市場規模の62.55%のシェアを占め、国際輸送は2031年までに3.52%のCAGRで成長する予測です。

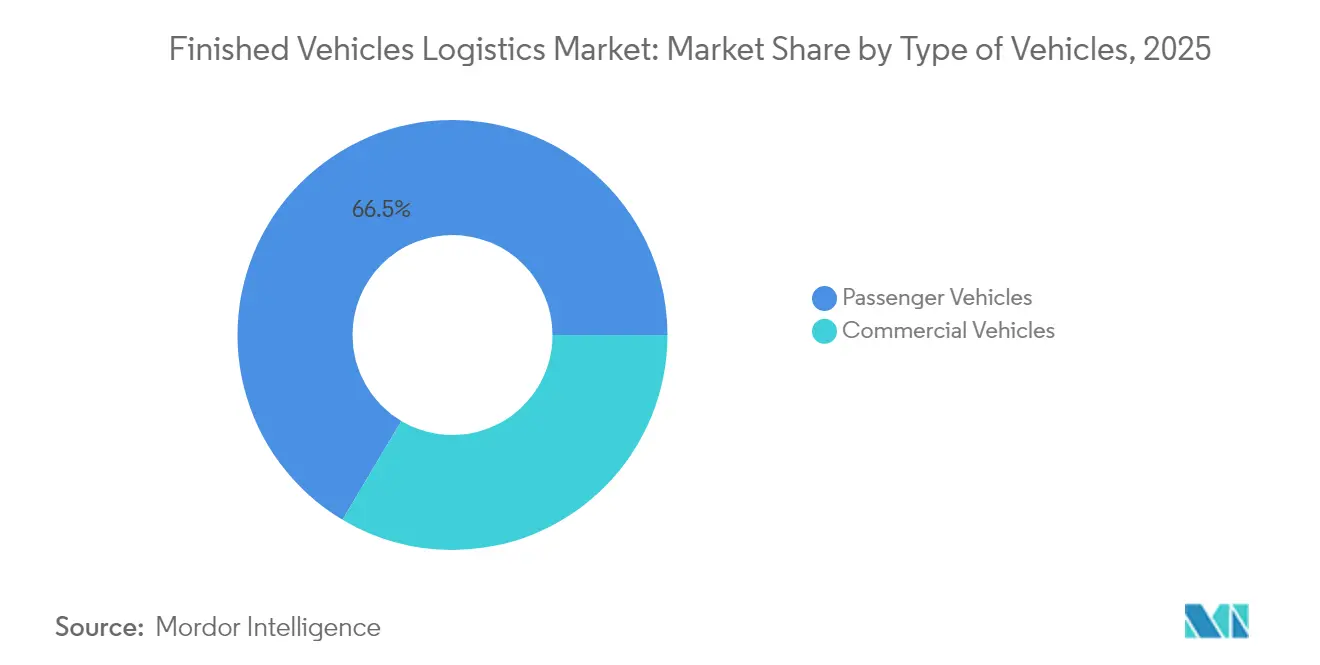

- 車両タイプ別では、乗用車が2025年の完成車物流市場で66.45%のシェアをもって首位を占め、2031年までに4.06%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、OEMが2025年の完成車物流市場で68.35%のシェアを占め、2031年までに4.24%のCAGRで成長する見込みです。

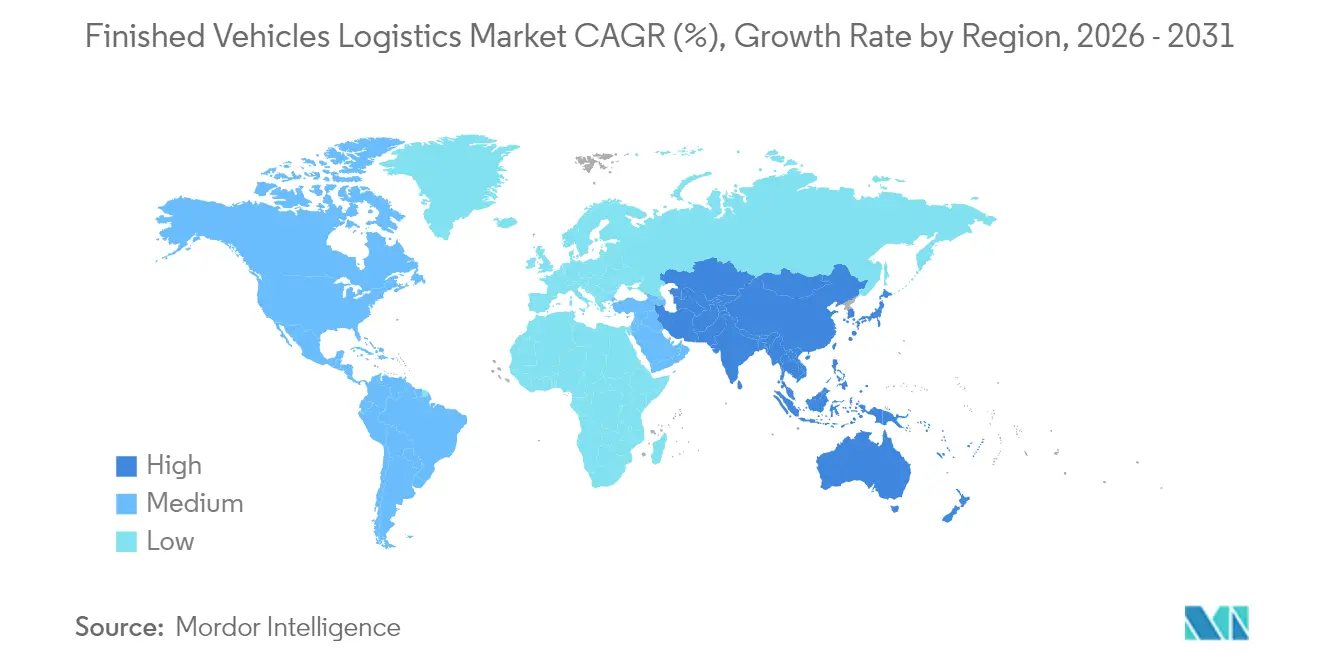

- 地域別では、アジア太平洋が2025年に38.70%のシェアを有し、2031年までに4.43%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル完成車物流市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興市場における車両販売の拡大 | +1.2% | アジア太平洋中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| OEMによる順序通り配送(ジャスト・イン・シーケンス)推進 | +0.8% | 北米・EUでの早期採用を伴うグローバル展開 | 短期(2年以内) |

| 中国の車両輸出の拡大 | +0.6% | グローバル、アジア太平洋と欧州で特に顕著 | 中期(2〜4年) |

| デジタル貨物可視化プラットフォーム | +0.4% | グローバル、北米・欧州主導 | 長期(4年以上) |

| 温度管理されたEVバッテリーハンドリング | +0.3% | グローバル、EV先進市場に集中 | 長期(4年以上) |

| OEMマイクロハブ脱炭素ネットワーク | +0.2% | 主に欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における車両販売の拡大がインフラ整備を牽引

インド、インドネシア、ベトナムにおける堅調な需要が、分散した小売拠点に対応する新たな車両処理センター、内陸デポ、ラストマイルネットワークの整備を促しています。インドにおける自動車生産の記録更新により、Ro-Ro(ロールオン・ロールオフ)取扱量増加に対応するためチェンナイとムンドラの港湾整備が進められています[1]Mike Colias、「インドの自動車生産が2024年に記録を更新」、ウォール・ストリート・ジャーナル、wsj.com。物流企業は、納期のリードタイムを短縮し国内組立規制を遵守するため、第2層都市(ティア2シティ)に地域ハブを設置しています。専門施設では現在、納車前検査と軽度なカスタマイズを一体化し、ディーラーの在庫リスクを低減しながらスループット効率を向上させています。多様な通関規制や税制優遇措置に対応できるプロバイダーが、市場参入を加速させたいOEMとの長期契約を獲得しています。

OEMによるジャスト・イン・シーケンス配送推進がサービス要件を変革

自動車メーカーは、大量一括輸送から小口・高頻度輸送へと転換し、車両の納品をディーラーの販売ベロシティに同期させています。このモデルは、工場スケジュールと販売時点情報管理データを統合して出荷指示をトリガーする予測分析に依存しています。物流パートナーは、1回の輸送行程で道路・鉄道・短距離海上輸送を組み合わせながら、厳格な到着時間枠に対して積載効率のバランスをとる必要があります。ISO 9001準拠のコントロールタワーとリアルタイムセンサーデータへの投資を行うプロバイダーは、OEMが調達スコアカードに物流KPIを組み込む中でプレミアム価格を享受しています。この変革により在庫の可視性は任意から必須へと格上げされ、クラウドネイティブプラットフォームと自動化された例外処理機能を持つ事業者が優位に立っています。

中国の車両輸出拡大がグローバル物流キャパシティを再編

中国の出荷台数は2024年に500万台を超え、BYDとGeely(吉利汽車)は輸出枠を確保するためRo-Ro船をチャーターまたは発注しています[2]Joe Leahy、「中国の自動車メーカーが国際市場向け海上輸送能力を拡充」、フィナンシャル・タイムズ、ft.com。この急増により、ハンブルクおよびゼーブルッヘのヨーロッパ港はアジア系OEM向けのバース割当と野積みヤード面積の拡張を迫られています。アジア~ラテンアメリカ間の輸送量増加は、従来のトランシップハブを経由しない新たる直行サービスの開設につながり、輸送日数と運賃の低下をもたらしています。従来のサードパーティー物流(3PL)プロバイダーは、入港時の付加価値検査、充電、ソフトウェアアップデートサービスを追加することで対抗し、海上輸送以外での存在感を強化しています。

デジタル貨物可視化プラットフォームによるサプライチェーン最適化

車両固定具に組み込まれたIoTトラッカーがテレマティクスデータをコントロールタワーへ送信し、到着予定時刻(ETA)の予測、経路逸脱の検知、鉄道車両やカーキャリアの予防保全アラートを実現しています。AIエンジンが交通、天候、港湾混雑状況をスキャンし、ボトルネックが発生する数時間前に輸送車列を迂回させます。ブロックチェーンベースの書類処理が通関手続きを迅速化し、強化された安全検査を受ける高額電気自動車の滞留時間を短縮しています。プロバイダーは損害賠償件数と燃料消費量の二桁削減を報告しており、炭素価格制度が強化される中でコストとESG目標の両方を支援しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライバー不足と高い労働コスト | -0.7% | グローバル、北米・欧州で特に深刻 | 短期(2年以内) |

| 燃料価格の上昇と排出規制 | -0.5% | グローバル、規制の強度は地域により異なる | 中期(2〜4年) |

| 港湾混雑とRo-Roバースの不足 | -0.4% | グローバルの主要海運ハブに集中 | 短期(2年以内) |

| 鉄道貨車(オートラック)キャパシティのボトルネック | -0.3% | 主に北米、一部欧州路線 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と高い労働コストが事業拡大を制約

北米と欧州では求人空白が10万人以上に達し、賃金上昇率は年6〜8%に上昇しており、複数年にわたる料金契約に縛られた運送事業者の利益率を侵食しています[3]Paul Berger、「トラックドライバー不足が業界全体で深刻な水準に」、ウォール・ストリート・ジャーナル、wsj.com。専門的なカーキャリアドライバーは追加の研修と資格取得が必要なため、採用期間が長期化し保険料も増加しています。高齢化による自然減が問題を深刻化させ、運行時間規制が一日の走行距離を制限するため、フリートはキャパシティを維持するだけで人員を増やさざるを得ません。自律走行ヤードトラクターや長距離路線でのプラトゥーン走行などの自動化の試みは、依然として初期段階にあり資本集約的であるため、段階的な緩和にとどまっています。

燃料価格の上昇と排出規制が業務の複雑性を増大

燃料は営業コストの約30%を占め、2024年以降の価格変動は契約上のサーチャージ調整機能を上回り始めています。同時に、欧州連合のユーロ VII規制案と低排出ゾーンの拡大により、事業者はエンジンの改造または代替燃料トラックの調達を義務付けられています。設備投資の負担が中小規模の事業者を圧迫し、業界再編を加速させています。地域ごとに異なる基準がフリート展開戦略を複雑化させ、コンプライアンス監視にかかる管理コストを増加させています。鉄道や短距離海上輸送へのモーダルシフトは排出量を抑制できますが、積み替えコストとスケジュールの硬直性をもたらすため、サービス水準の低下を避けるために高度なネットワーク設計が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合ソリューションが非輸送分野の成長を底上げ

輸送サービスは2025年の完成車物流市場規模の64.85%を占めましたが、倉庫保管・流通は規模は小さいながらも、2026年〜2031年のCAGR 3.84%で最も急速な増収が見込まれています。統合型車両処理センターは現在、保管、カスタマイズ、充電業務を一体化し、冗長な引き渡し工程を排除して滞留時間を短縮しています。輸送事業者はAPIを活用したトラッキングツールをOEMのダッシュボードに接続し、データサービスによる新たな収益化手段を創出しています。一方、倉庫保管事業者は自動化された立体保管・搬出クレーンを導入し、用地取得を伴わずに縦方向にキャパシティを拡大しています。サービスの垣根が崩れる中、顧客は一つのSLA(サービス水準合意)の下でエンドツーエンドの物流を管理できるプロバイダーに、複数年・複数サービスの契約を発注する傾向が強まっています。

輸送が完成車物流市場シェアで支配的地位を占める一方、ドライバー不足と軽油コストの変動によりマージンプロファイルは圧迫されています。反対に、付加価値サービスはトップラインのシェアは最小ながら、ソフトウェアアップデート、軽度なアクセサリー取付、OEMブランドの納車前仕上げを束ねることで二桁台の粗利益率を確保しています。これらのサービスを国際ネットワーク全体でスケールできるプロバイダーは、価格維持と契約更新において優位に立っています。ヤードと船舶のデジタルツインにより、積載シーケンスを最適化し損傷を最小化するシナリオプランニングが可能となっており、このイノベーションは調達チームによる入札評価において重要な考慮事項となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

目的地別:国際輸送の成長が国内輸送を上回る

2025年の収益の62.55%を国内業務が占める一方、中国、メキシコ、東南アジアからの車両輸出の増加に伴い国際輸送量が加速しています。この需要を取り込むためには、高度な通関手続き代行、多通貨対応の請求管理、保税倉庫機能が不可欠です。ハンブルクやロングビーチにおけるRo-Roバースの制約などインフラのボトルネックが、滞留費用の増加とスケジュール変動を引き起こしています。優先バースを事前確保または専用フィーダーサービスを運営するプロバイダーはこれらのリスクを軽減し、顧客からのロイヤルティプレミアムを獲得しています。

国際サービスは電気自動車貿易からも恩恵を受けており、専用のバッテリー認証と危険物区分書類の取得が義務化されています。越境輸送における完成車物流市場規模は、2026年〜2031年に3.52%のCAGRで成長する見込みです。キャパシティリスクをヘッジするため、複数の中国系OEMが船舶をチャーターしており、スポット輸送のスペースが逼迫しているため、サードパーティープロバイダーはより長期の傭船契約を締結せざるを得ない状況です。このような情勢は、複数年にわたる輸送能力コミットメントを確保できる財務基盤の強固な事業者を有利にしています。

車両タイプ別:乗用車の優位性に商用車の台頭

乗用車は2025年の完成車物流市場シェアの66.45%を占め、予測可能な需要サイクルと標準化されたハンドリングプロセスによって支えられています。さらに、電子商取引フリートと自治体電動化プロジェクトの急増を背景に、乗用車物流はCAGR 4.06%(2026年〜2031年)で商用車物流を上回るペースで成長する見通しです。電気バスや配送バンは独自の高さ・重量プロファイルを持つため、専用トレーラー固定具と高容量ホイストが必要となります。

OEMは乗用車セグメントにおいて消費者への直接販売モデルを採用し、ディーラーのロットを削減する一方、柔軟なマイクロハブネットワークに依存した宅配サービスへの需要を高めています。商用車の輸送には、テレメトリーキャリブレーションとフリートリバリー(車両への企業ロゴ等の施工)が含まれることが多く、現地での作業時間が増えますが、より高い付帯収益を生み出しています。両セグメントに精通したプロバイダーはアセットプールを活用して季節性のバランスをとっており、乗用車のピークはモデルイヤーの切り替え時期に、商用車のサージはインフラ資金調達サイクルの時期に重なります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:OEMの主導権がパートナーシップモデルを再定義

OEMは2025年の需要の68.35%を支配し、オムニチャネル販売へのシフトとともにその影響力を拡大しています。戦略的な協業では可視化データをリアルタイムで共有する共同コントロールタワーが設けられ、バッファ在庫の削減とパートナーの説明責任の向上が実現しています。歴史的に物流の守門者であったディーラーは現在、実績のある納期遵守指標を持つプロバイダーを優先するOEM主導の配車割当に依存しています。「その他」に分類されるフリートリース会社は電気自動車ユニットの発注を拡大しており、温度管理輸送とオンサイト充電ヤード管理においてニッチな事業機会を生み出しています。

OEMセグメントの2031年までのCAGR 4.24%は、サプライヤーの合理化を浮き彫りにしています。自動車メーカーは地域ごとに10社以上の物流ベンダーを3社以下に絞り込み、輸送・倉庫保管・付加価値サービス全体にわたって業績を保証できる企業を優先しています。契約期間は長期化しますが、ペナルティ条項は厳しくなっており、プロバイダーはSLA違反を回避するために冗長性とバックアップキャパシティへの投資を余儀なくされています。

地域分析

アジア太平洋は2025年の完成車物流市場の38.70%を維持し、2031年までのCAGR 4.43%でトップの成長を牽引しています。BYDなどの中国系OEMは、6隻のRo-Ro船で海上輸送を垂直統合し、輸出プログラムの輸送枠を確保してサードパーティーチャータリングへの依存を低減しています。インドの生産力の増大が内陸鉄道回廊を圧迫しており、専用貨物回廊への投資とチェンナイおよびカンドラにおける保管施設の拡充が進められています。東南アジアの組立ハブが第二次輸出拠点として台頭しており、シンガポールやタンジュン・ペレパスなどの地域トランシップセンターへのフィーダーサービスを牽引しています。

北米は、強い買い替え需要と電気自動車生産のメキシコへのニアショアリングに支えられ、構造的に重要な市場であり続けています。ラレドおよびエルパソを経由する国境越え交通は米国内輸送を上回る速度で増加しており、専門的な通関手続きとセキュリティプロトコルが必要とされています。米国ではドライバー不足が最も深刻であり、オートラックのキャパシティボトルネックにもかかわらず、長距離車両輸送における鉄道のモーダルシェアを高めています。カリフォルニア州の港湾近郊のバッテリー対応保管ヤードは、増加するEV輸入に対応しながら、州のゼロエミッション義務に沿ったものとなっています。

欧州は主要なRo-Roゲートウェイでキャパシティ圧力に直面しています。ハンブルクとアントワープはアジアからの輸入急増と欧州高級ブランド車の輸出に対応するため、複数フェーズにわたるバース拡張を開始しています。厳格な排出制限が電化された鉄道や短距離海上輸送へのモーダルシフトを促し、都市部のマイクロハブが低排出ゾーン内でのラストマイル配送を支援しています。国境を越えた鉄道・トラック複合輸送を実行できるプロバイダーは、ドライバー確保の困難さと通行料増加に制約されている中央欧州の回廊を中心にシェアを拡大しています。

競争環境

完成車物流市場は中程度の分散を示しています。2025年のDSVによるDB Schenkerの143億ユーロ(149億米ドル)での買収は、汎地域的な鉄道・道路・海上輸送資産を持つトップティアプロバイダーを瞬く間に誕生させ、規模の大きさがコンプライアンスとテクノロジーコストの増大を吸収するうえで不可欠であることを示しました。大手企業はバランスの取れたポートフォリオを活用し、バッテリー温度モニタリングや充電ステーションを含む初期段階のEVハンドリングインフラへの投資を内部補助しています。テクノロジー投資もう一つの競争の柱です:AIを活用したルート最適化ツール、ブロックチェーン書類処理、ヤードのデジタルツインが損害賠償を削減し稼働率を向上させており、これらの定量化可能なメリットはOEMの入札において高く評価されています。

OEMによる垂直統合は破壊的な要素をもたらしています。BYD自社保有のRo-Ro船団はサードパーティーの海上輸送マージンを圧迫し、物流プロバイダーは納車前検査、ソフトウェアフラッシング、ラストマイル引き渡しなどの高付加価値サービスに注力せざるを得なくなっています。対抗策として、プロバイダーは港湾当局と合弁会社を設立し、長期バースアクセスを確保してオンサイトでの付加価値サービスを組み込んでいます。設備投資要件と運賃圧力に挟まれた中規模事業者は、補完的なキャパシティを求める戦略的買収者にとって格好の買収対象となっています。

環境規制も競争を形成しています。液化天然ガス(LNG)燃料または電気駆動トラックを運用する企業はESGコンプライアンスで差別化し、スコープ3排出目標が厳格な自動車メーカーからの受注を獲得しています。ISO 14001、IATF 16949物流延長、およびADRバッテリーハンドリングなどの認証の深さが、現在では提案依頼書(RFP)のスコアカードに大きく取り上げられており、新規参入者への参入障壁を高めています。

完成車物流業界リーダー

Deutsche Post DHL Group

DSV

CEVA Logistics

UPS Supply Chain Solutions

Logisteed Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CJ LogisticsがCJ Darcl Logisticsの支配権を取得し、インドの自動車輸送回廊における事業基盤を強化しました。

- 2025年4月:DSVがDB Schenkerを143億ユーロ(149億米ドル)で買収を完了し、世界最大規模の完成車物流統合プロバイダーの一つが誕生しました。

- 2025年4月:Kuehne+NagelとChangan Automobile(長安汽車)が覚書(MoU)を締結し、欧州6カ国にわたるEVモデルのアフターマーケット物流を構築することで合意しました。

- 2024年12月:CEVA Logisticsがフランス、スペイン、ドイツ、イタリア、スロバキア、チェコ共和国にわたって密閉型特殊車両フリートを拡充し、空走距離とCO₂排出量を削減しました。

グローバル完成車物流市場レポートの調査範囲

完成車物流とは、OEMの組立ラインを出た瞬間からディーラーまたは最終顧客に届くまでの車両移動に関わる一連の業務を指します。輸送業界において完成車物流は高度に専門化された分野です。

完成車物流市場は、業務内容(輸送(鉄道、道路、航空、海上)、倉庫保管、付加価値サービス)および地域(北米、アジア太平洋、欧州、中東・アフリカ、南米)別にセグメント化されています。レポートは上記全セグメントの市場規模および予測値(10億米ドル)を提供します。また、レポートはCOVID-19が市場に与える影響についても取り上げています。

| 輸送 | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 海上輸送 | |

| 倉庫保管・流通 | |

| 付加価値サービス(組立、ラベリング、キッティング) |

| 国内 |

| 国際 |

| 乗用車 |

| 商用車 |

| OEM |

| ディーラー |

| その他(レンタル会社、フリートリース会社) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | 輸送 | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 海上輸送 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス(組立、ラベリング、キッティング) | ||

| 目的地別 | 国内 | |

| 国際 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| エンドユーザー産業別 | OEM | |

| ディーラー | ||

| その他(レンタル会社、フリートリース会社) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答されている主な質問

完成車物流市場の現在の規模はどのくらいですか?

市場は2026年に1,521億米ドルに達しており、2031年までに1,853億5,000万米ドルに達する見込みです。

最も高い収益を生み出しているサービスタイプはどれですか?

輸送サービスが2025年収益の64.85%を占めており、工場・港湾・ディーラー間で車両を輸送するという本質的なニーズによって牽引されています。

なぜアジア太平洋が車両物流において最も急速に成長しているのですか?

中国の輸出拡大とインドの生産増加が地域の輸送量を拡大させており、アジア太平洋を2031年までのCAGR 4.43%に押し上げています。

電気自動車は物流要件をどのように変えていますか?

EVは温度管理されたハンドリングと充電対応保管を必要とするため、専門的な設備とヤードインフラへの投資が促進されています。

プロバイダーが直面している主な課題は何ですか?

深刻なドライバー不足、燃料コストの変動、強化される排出基準がマージンを圧迫し、コンプライアンスの複雑性を高めています。

テクノロジーは物流パフォーマンスをどのように向上させていますか?

IoTセンサー、AIルートプランナー、ブロックチェーン書類処理が輸送時間を短縮し、損傷を減少させ、エンドツーエンドの可視性を向上させています。

最終更新日: