GCC自動車物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.21 十億米ドル |

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 2.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC自動車物流市場分析

GCC自動車物流市場の規模は、2025年の22億1,000万米ドルから2026年の23億1,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率4.42%で2031年までに28億6,000万米ドルに達すると予測されています。

この成長は、3大陸間の貿易橋頭堡としての同地域の立場、マルチモーダル回廊への政府系投資の増加、そしてパンデミック後における車両輸入の決定的な回復を反映しています。中国の車両メーカーは湾岸諸港を通じてより大量の車両を送り込み、かつて日本車と欧州ブランドを中心としていた歴史的な物流フローを再編しています。新たな統合関税制度のもとでデジタル通関プラットフォームの早期導入が進み、国境での滞留時間が短縮されているほか、コールドチェーン倉庫プロジェクトの波が電気自動車用バッテリー輸送に向けたネットワーク整備を加速しています。国境を越えた商取引の活発化は、サウジアラビアにおけるトラックおよび燃料に関する新規制と相まって、貨物輸送のマージンを圧迫し続けている一方で、高マージンの付加価値サービスに対する需要を生み出しています。

主要レポートの知見

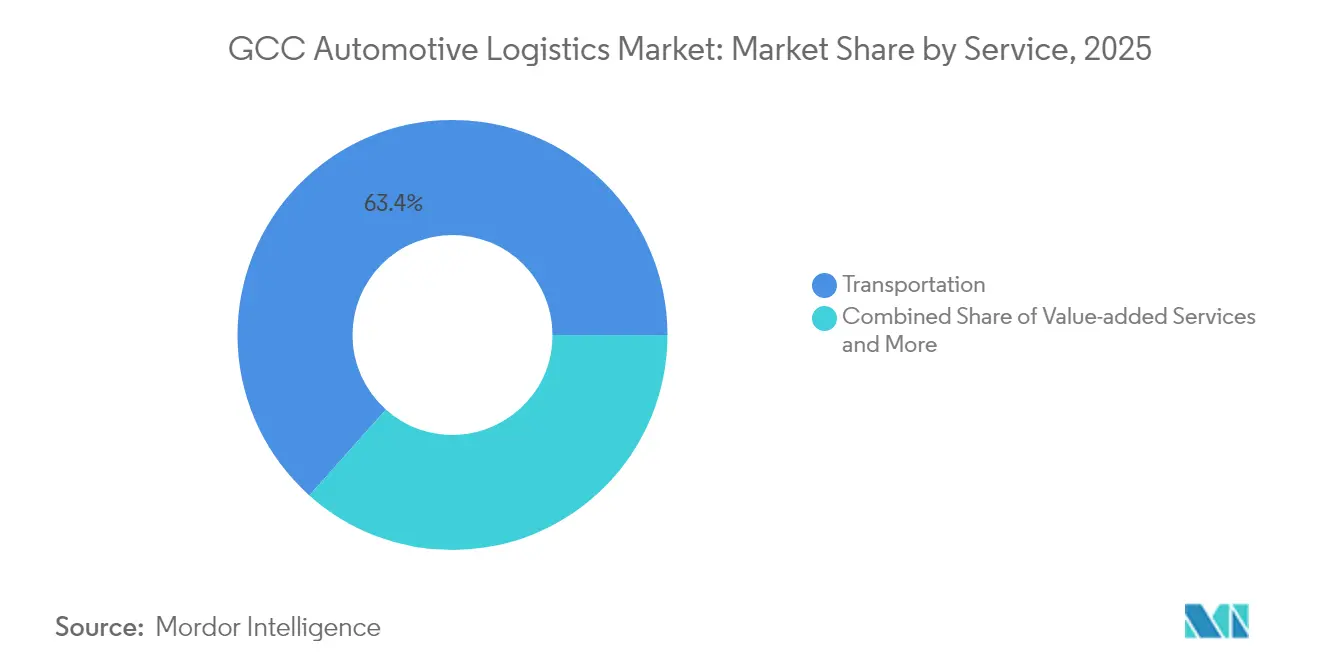

- サービス別では、輸送が2025年のGCC自動車物流市場シェアの63.40%を占め、付加価値サービスは2031年にかけて年平均成長率3.62%で最も急速な成長が見込まれます。

- タイプ別では、OEMフローが2025年のGCC自動車物流市場シェアの67.30%を占め、アフターマーケット物流は2031年に向けて年平均成長率4.08%で最も速い成長を記録すると予測されます。

- 貨物別では、完成車両が2025年のGCC自動車物流市場規模の62.30%を占めていましたが、EVバッテリーとパワーエレクトロニクスは年平均成長率4.64%で成長すると予測されます。

- 国別では、サウジアラビアが2025年に40.55%の収益シェアで首位を占め、アラブ首長国連邦は2026年から2031年にかけて最高の年平均成長率4.28%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC自動車物流市場のトレンドと考察

成長要因の影響分析*

| 成長要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症後の堅調な車両販売の回復 | +1.2% | サウジアラビア、アラブ首長国連邦、GCC全域 | 短期(2年以内) |

| サウジアラビア・ビジョン2030およびアラブ首長国連邦国家物流戦略2030のもとでのメガプロジェクト | +1.8% | サウジアラビア、アラブ首長国連邦、近隣諸国への波及 | 長期(4年以上) |

| ラストマイルの小型商用車需要を促進する電子商取引の急増 | +0.9% | アラブ首長国連邦、カタール、サウジアラビアへの拡大 | 中期(2〜4年) |

| 電気自動車およびバッテリーの輸入急増 | +0.7% | サウジアラビア、アラブ首長国連邦 | 中期(2〜4年) |

| 物流自動化への政府系資本支出 | +0.6% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| 中国OEM浸透率の上昇 | +0.8% | GCC全域、特にサウジアラビアとアラブ首長国連邦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の堅調な車両販売の回復がインフラ稼働率を押し上げ

販売台数は2024年にパンデミック前の水準を超え、同地域全体のRoRoバースと内陸ヤードを圧迫しています。消費者心理の改善を受け、サウジアラビアのディーラーは積極的に再発注を行い、MG・吉利(ジーリー)などの中国ブランドが、かつて日本車が席巻していた市場シェアを獲得しています。湾岸諸港は、異なる車両サイズに対応するためヤードのレイアウト変更を実施し、流通センター内の部品ピッキングロジックを見直しました。バーレーン交通省の報告によると、ハリファ・ビン・サルマン港は2024年9月に4,357台の車両を取り扱い、前月の2,618台から増加しました[1]バーレーン交通省、「2024年9月 船舶統計」、mot.gov.bh。

サウジアラビア・ビジョン2030およびアラブ首長国連邦国家物流戦略2030のもとでのメガプロジェクトが地域の連結性を変革

サウジアラビアの400億サウジアラビアリヤル(10億6,000万米ドル)規模のSAL物流ゾーンは、ジェッダ・イスラミック港の近くに加工、保管、コールドチェーン施設を集積させており、一方でDSVとの100億米ドル規模のNEOMパートナーシップは自動化ヤード、ドローン在庫管理システム、およびグリーン水素トラック用ドックを未来都市内に組み込んでいます[2]サウジアラビア物流アカデミー、「SAL物流ゾーン・イニシアティブ」、sla.gov.sa。並行するアラブ首長国連邦の投資には、ドバイの9,000万アラブ首長国連邦ディルハム(2,450万米ドル)規模のJAFZA物流パーク拡張、およびバッテリー倉庫用の温度管理ユニットを推進するアブダビの100億アラブ首長国連邦ディルハム(27億2,000万米ドル)規模の産業戦略が含まれます。整備が進む鉄道支線は、最終的にこれらのメガノードを紅海からオマーン湾まで伸びるシームレスな回廊へと結び付けることになります。

電子商取引の急増がラストマイルの小型商用車需要と都市型配送ネットワークを加速

過去2年間で主要な湾岸首都のオンライン小売量は倍増し、物流の優先事項は小型商用車へとシフトしました。フルフィルメント事業者は、配送サイクル短縮を目的として、人口密集地から20キロメートル以内にマイクロハブを展開しています。900万米ドルのベンチャーキャピタル資金を背景にしたテクノロジー系スタートアップ企業は、自動車部品在庫管理と当日消費者向け小包配送フローを統合し、倉庫がBtoB・BtoCの両ピッキングルートを切り替えられる仕組みを実現しています。

電気自動車・バッテリーの輸入急増が温度管理された専門物流インフラを必要とする

2024年に電気自動車の輸送量が急増し、国連3480および国連3481のバッテリークラスが湾岸の貨物ポートフォリオに加わりました。各リチウムイオンパックは現在、温度センサーとデータロガーを備えた難燃性包材で輸送されています。RSA Globalはアメリコールドと共同でドバイに15,000パレット収容のコールドボックスを稼働させ、バッテリーの15〜25℃での一時保管に特化しています。湾岸の消防規制および国際海事機関(IMO)規則への準拠要件により、規模の小さい運送業者は締め出され、認定を受けた3PLへのフロー集中が進んでいます[3]CHEP、「持続可能なバッテリー輸送ソリューション」、chep.com。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC国境をまたぐ通関手続きの断片化 | −0.8% | 全加盟国 | 短期(2年以内) |

| 熟練した倉庫作業員・トラックドライバーの不足 | −1.1% | サウジアラビア、アラブ首長国連邦、GCC全域 | 中期(2〜4年) |

| 鉄道輸送能力の限界 | −0.5% | サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| 自動化・コールドチェーンへの高額な設備投資 | −0.7% | GCC全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC国境をまたぐ断片化した非調和的な通関手続きが業務効率の低下を招く

統一関税が税率を揃える一方で、現物検査の規則は依然として各国で異なっています。アル・ブライミ国境検問所からオマーンへ入国するトラックは4時間以内に通関できますが、同様の積荷がサウジアラビアへのアル・バタ国境検問所では12〜18時間の待機を余儀なくされることがあります。書類の重複はデマレージ費用を押し上げ、地域内の組立ラインへのジャスト・イン・タイム部品供給プログラムを複雑にしています。湾岸協力会議(GCC)事務局の最新情報によれば、共通のデジタル窓口は現在パイロットテスト段階にあり、完全な認証相互認定の実現には少なくともあと2年を要する見込みです[4]GCC事務局、「関税同盟進捗報告」、gcc.int。

熟練した倉庫作業員・トラックドライバーの不足が業務能力を制約

国際道路輸送連合(IRU)は、世界のトラックドライバー不足が2028年までに倍増すると予測しており、GCC地域は特に深刻な制約に直面しています。湾岸域での賃金インフレにより、ドライバー採用が建設業や油田関連の仕事と競合するようになり、一部の輸送会社はトラクターを遊休化させています。倉庫においても、自動仕分け機器の保守や電池の危険物取扱区域を運用できる技術者の不足という同様の問題が生じています。Bahri Logisticsは2024年にサウジアラビア物流アカデミーと2年間のプログラムを締結し、地元人材の技術向上に取り組んでいますが、輩出されるペースが需要に追いついていない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送の優位性が付加価値サービスの台頭に直面

輸送サービスは2025年のGCC自動車物流市場シェアの63.40%を占め、港湾都市と砂漠の後背地を結ぶ道路貨物回廊に支えられています。ジュベル・アリ、ダンマーム、ソハールのRoRoバースは積荷をディーラーヤード行きの車列へと送り込み、海上から鉄道への積み替えはエティハド鉄道フェーズ2のスタブ区間以外ではまだ初期段階にとどまっています。輸送に関連するGCC自動車物流市場規模は完成車両の輸入と歩調を合わせて成長する見通しですが、高マージンサービスの普及につれて相対的なウェイトは低下していくと予測されます。

納車前検査、バッテリーコンディショニング、ソフトウェアフラッシングといった付加価値モジュールは、年平均成長率3.62%で推移する見込みです。物流事業者は、24時間対応の消炎設備とISO17025試験ブースを備えた温度管理ゾーンへと常温倉庫を転換しています。これにより生まれたバンドル提案は、標準的なクロスドック輸送に対して15〜25%のプレミアムを獲得でき、アセットライトのスタートアップ企業にとっての主要な参入障壁となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:OEMネットワークが量を牽引しアフターマーケットが加速

完成車両メーカーフローは2025年のGCC自動車物流市場シェアの67.30%を占め、完成車およびノックダウンキットの輸入への地域依存を反映しています。定期的に設定されたブロック列車とチャーター式カーキャリアにより、大手3PLは密度経済を活用することができます。

年平均成長率4.08%(2026〜2031年)で成長するアフターマーケットレーンは、2,000以上のサービス拠点へ高頻度・少量配送を実行できる機動的な事業者に有利です。ブレーキパッドや潤滑油を専門とする電子商取引ポータルは翌日配送のフルフィルメントを求めるようになり、ドバイサウスおよびリヤドのスダイル・シティにある部品ハブのカットオフウィンドウを一層厳しいものにしています。このシフトにより、OEM中心のフォワーダーはピース・ピッキング自動化と再製造部品向けリバース・ロジスティクスのワークフローへの投資を迫られています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

貨物タイプ別:EVバッテリーの急増にもかかわらず完成車両がリード

完成車両は中国および韓国からの大口輸入により、2025年の貨物シェアの62.30%を維持しました。一隻の入港で5,000台のセダンを荷揚げできるため、車両追跡RFIDゲートを備えた専用のマーシャリングヤードが必要です。この集中的な構造により、車両輸送に関連するGCC自動車物流市場規模は多くの3PLコントラクトの収益の軸であり続けています。

EVバッテリーとパワーエレクトロニクスは低い水準からの成長ですが、年平均成長率4.64%(2026〜2031年)で拡大しています。各GCC加盟国は現在、入港時の通関前にクラス9ラベリング、衝撃センサー、熱ストリッピングを義務付けています。特殊ラック、発泡断熱材、防火ブランケットなどの資本集約的な設備が、船会社とコールドチェーンの専門業者との提携を促しています。バッテリー量が増加するにつれ、1台当たりの総陸揚げコストは2030年までに低下し、電気自動車がディーラーショールーム全体でより価格競争力を持つようになると見込まれます。

地理的分析

サウジアラビアは2025年のGCC自動車物流市場において40.55%のシェアで首位を占め、ビジョン2030の資本投資プログラムおよび湾岸最大の自動車購入国としての役割に牽引されています。ジェッダ・イスラミック港近郊の400億サウジアラビアリヤル(10億6,000万米ドル)規模のSAL物流ゾーンは、バッテリー保管室、保税ヤード、航空貨物フィーダーを統合し、内陸流通業者へのトラック2時間輸送を可能にしています。計画中のNEOM物流ビレッジは6,000キロメートルの鉄道網に接続し、稼働後はディーゼルトラックから電気機関車への輸送手段転換をもたらすことが期待されています。

アラブ首長国連邦は、ドバイの貿易優先インフラとアブダビの先進製造業への多角化を背景に、2026〜2031年にかけて最高の年平均成長率4.28%が見込まれています。ジュベル・アリに新たに公開された13,000CEUヤードにより、同港の総収容能力は75,000CEUとなり、船会社はピークシーズンの余剰在庫をコストのかかる転送なしに保管することができます。一方、アインライド・DPワールドの自律型トラック試験は、100台のバッテリー電気式トラクターにより年間14,600トンの排出量削減を目指しており、アラブ首長国連邦のサステナビリティブランドを強調しています。

競争環境

市場は中程度の断片化が見られ、地域の老舗企業と多国籍大手が混在しています。Almajdouie Logisticsは地域の陸上輸送資産と深海同盟を組み合わせており、一方DHL・DSVは中国の工場出荷地点から湾岸のショールームまでをカバーするエンドツーエンドの可視化プラットフォームを提供しています。2024年に最終合意したCEVAとAlmajdouieの合弁事業は、地域へのアクセスとグローバルなコントロールタワーを融合したハイブリッドモデルへのトレンドを示しています。

テクノロジーが最大の競争の場となっています。Kuehne + NagelのAI駆動ETAエンジンはヤード滞留時間を9%削減し、DPワールドの港湾コミュニティシステムはラストマイルのドレイジスロットのテンダー入札を自動化しています。認定バッテリーセルはFM承認のスプリンクラーと24時間熱センサーカメラを備えた施設のみを通過し、準拠した事業者の範囲が絞り込まれています。ESGレポーティングの要件が高まる中、太陽光パネル屋根や水素トラック試験の資金調達が可能な大規模事業者がさらに有利になっています。

アセットヘビーな地域企業がデジタルアップグレードとネットワーク拡大のためにパートナーを求めるなか、M&Aの勢いは継続する見込みです。DSVによるシェンカーの2025年の買収により合算収益が390億ユーロ(406億米ドル)を上回り、完成車再販売などの高付加価値ニッチへの資本力ある進出を示しています。中小規模のフリートは事業承継の問題に直面しており、テレマティクスプラットフォーム、ドライバーアカデミー、保税倉庫ライセンスへのアクセスを求め、より大きなグループへの統合を選択する可能性があります。

GCC自動車物流業界のリーダー企業

Almajdouie Logistics

Gulf Agency Company Ltd.

Al-Futtaim Logistics

Bahri Logistics

RSA Global

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:DPワールドはジュベル・アリ・ターミナル4に260万平方フィートの車両ヤードを開設し、保管能力を75,000CEUに拡大しました。

- 2025年6月:DHLはサウジアラビアとアラブ首長国連邦を重点地域として、湾岸施設の拡張に5億ユーロ(5億2,000万米ドル)の投資を表明しました。

- 2025年4月:DSVはシェンカーの143億ユーロ(149億米ドル)規模の買収を発表し、自動車バーティカルの規模を強化しました。

- 2024年10月:CEVA LogisticsとAlmajdouieグループはサウジアラビアに統合プラットフォームを構築する合弁契約を締結しました。

GCC自動車物流市場レポートのスコープ

自動車物流とは、完成車および自動車部品の両方に関連する装置、在庫、材料を含むリソースの効率的な調整と輸送を指します。このプロセスにより、出発地から目的地までスムーズに移動することが保証されます。

GCC自動車物流市場は、サービス(輸送、倉庫管理・配送・在庫管理、およびその他のサービス)、タイプ(完成車両、自動車部品、およびその他のタイプ)、国(アラブ首長国連邦、サウジアラビア、カタール、クウェート、バーレーン、オマーン)によってセグメント化されています。

レポートは上記セグメントについて米ドルでの市場規模と予測値を提供しています。

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上輸送・RoRo・近距離海上輸送 | |

| 倉庫管理・配送・在庫管理 | |

| 付加価値サービス |

| OEM |

| アフターマーケット |

| 完成車両 |

| 自動車部品 |

| EVバッテリーとパワーエレクトロニクス |

| その他の貨物 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上輸送・RoRo・近距離海上輸送 | ||

| 倉庫管理・配送・在庫管理 | ||

| 付加価値サービス | ||

| タイプ別 | OEM | |

| アフターマーケット | ||

| 貨物タイプ別 | 完成車両 | |

| 自動車部品 | ||

| EVバッテリーとパワーエレクトロニクス | ||

| その他の貨物 | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン |

レポートで回答される主要な質問

GCC自動車物流市場の現在の規模はどのくらいですか?

市場は2026年に23億1,000万米ドルと評価され、2031年までに28億6,000万米ドルに達すると予測されています。

湾岸の自動車物流において収益をリードするサービスセグメントはどれですか?

輸送は2025年収益の63.40%を占め、道路輸送およびRoRoリンクへの大きな依存を反映しています。

車両向けで最も成長が速い湾岸の物流ハブはどの国ですか?

アラブ首長国連邦は2026年から2031年にかけて最高の年平均成長率4.28%を示し、港湾とフリーゾーンの拡張に支えられています。

EVバッテリーはこの地域でどのくらいの速さで物流機会となっていますか?

バッテリーとパワーエレクトロニクスのフローは年平均成長率4.64%で増加しており、他のどの貨物カテゴリーよりも速いペースです。

物流企業が直面している最大の業務上の制約は何ですか?

資格のあるトラックドライバーと倉庫技術者の不足が、能力を抑制し人件費を押し上げています。

湾岸の自動車物流プロバイダー間の競争はどの程度断片化していますか?

市場の集中度スコアは10点満点中5点であり、上位5社が総収益の半分をわずかに超えるシェアを保有しています。

最終更新日: