自動車物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 298.07 十億米ドル |

| 市場規模 (2031) | 386.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車物流市場分析

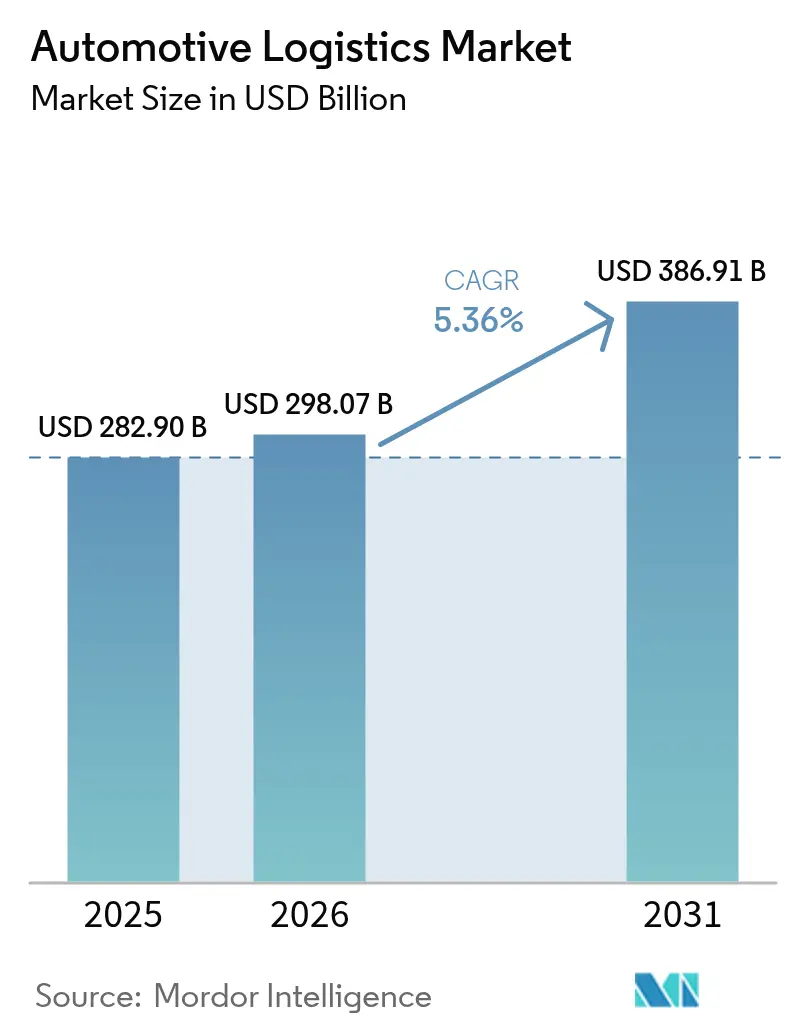

自動車物流市場規模は、2025年の2,829億米ドルから2026年には2,980億7,000万米ドルに成長し、2026年~2031年の5.36%CAGRで2031年までに3,869億1,000万米ドルに達すると予測されています。

乗用車および商用車フリートの電動化の継続、アフターマーケット履行のデジタル化の急速な進展、およびモビリティ・アズ・ア・サービスプログラムの普及により、物流プロバイダーの契約範囲と輸送の複雑性が拡大しています[1]Frank Appel、「Strategy 2030」、DHL Group、dhl.com。企業の持続可能性目標が厳格化するにつれ、道路から鉄道・海上へのモーダルシフトが加速しており、グローバル3PLの合併・買収により競争力学を再編するスケールメリットが生まれています。同時に、Eコマースにおける当日・翌日配送への期待がマイクロフルフィルメントにおける自動化投資を促進しており、統合された可視化プラットフォームが長期的な自動車契約を獲得するための前提条件となっています。

主要レポートのポイント

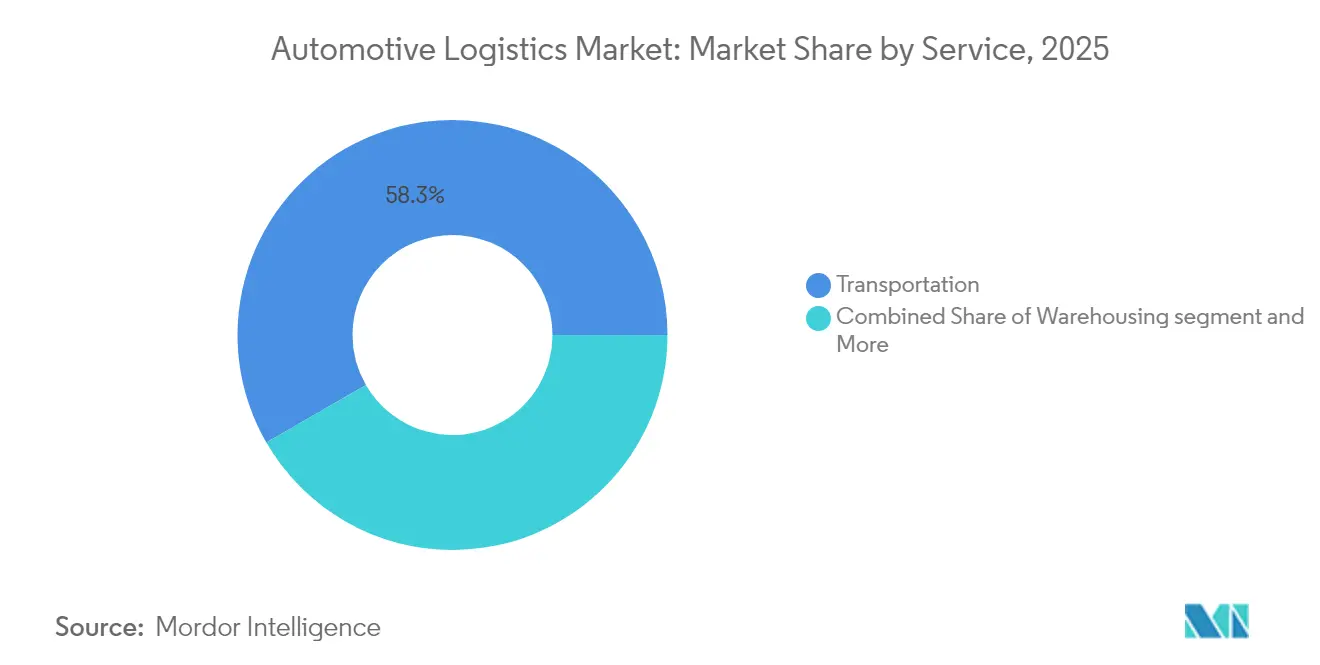

- サービス別では、輸送が2025年のグローバル自動車物流市場シェアの58.34%を占めてトップとなり、付加価値サービスは2031年までに6.94%のCAGRで拡大する見込みです。

- タイプ別では、OEMセグメントが2025年のグローバル自動車物流市場規模の72.55%を占め、アフターマーケット物流は2031年までの最高予測CAGRである6.28%を記録しています。

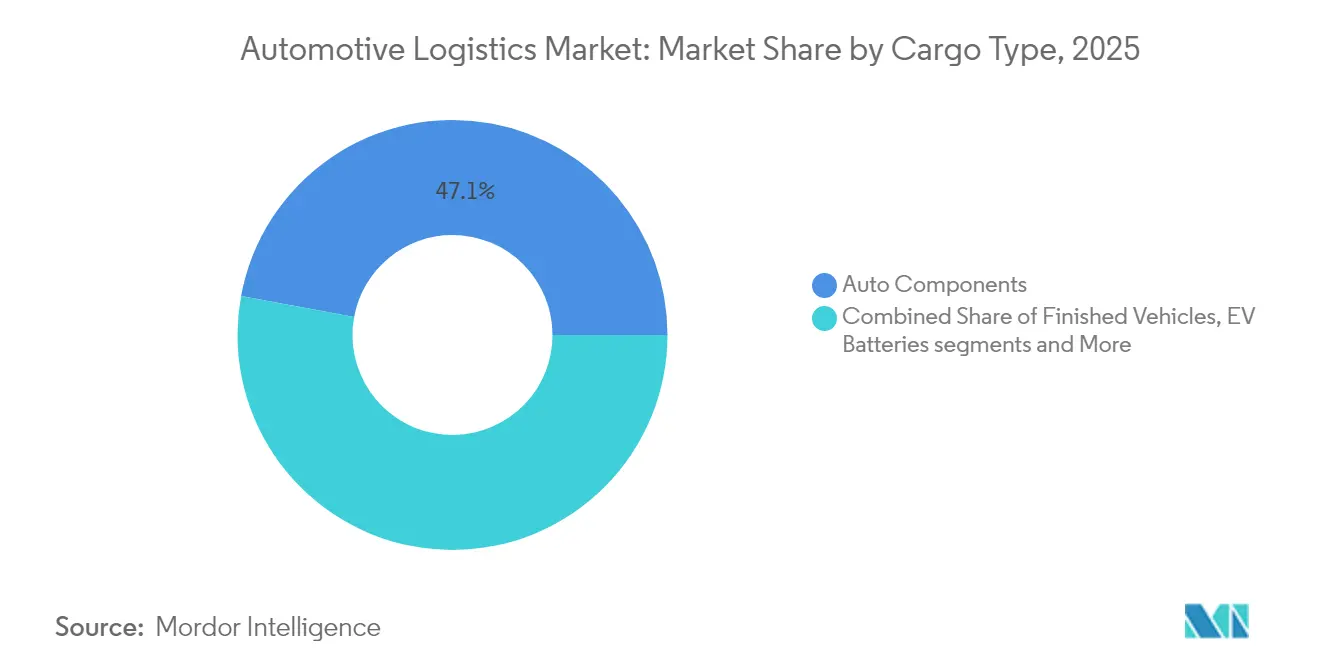

- 貨物タイプ別では、自動車部品が2025年のグローバル自動車物流市場の47.10%のシェアを獲得し、EVバッテリーおよびパワーエレクトロニクスは2031年までに11.25%のCAGRで拡大しています。

- 配送時間別では、標準サービスが2025年のグローバル自動車物流市場規模の80.75%のシェアを占め、エクスプレスおよびクリティカルサービスは2026年~2031年に7.62%のCAGRで成長する見込みです。

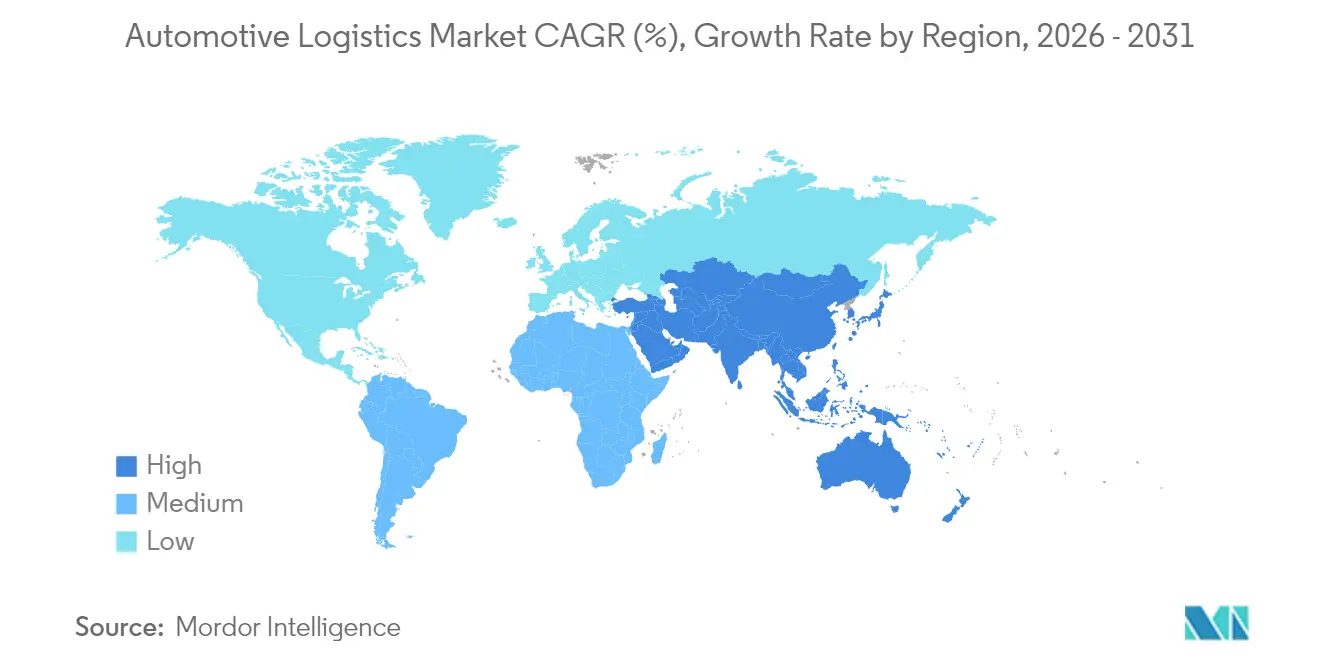

- 地域別では、アジア太平洋が2025年に47.35%の収益シェアを保有し、車両およびバッテリー生産の集中を反映して最速の6.55%CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー電気自動車の 普及が完成車フローを押し上げる | +1.2% | グローバル(アジア太平洋、 欧州が先行) | 中期(2~4 年) |

| アフターマーケット部品に対する Eコマース需要が当日配送を加速 | +0.8% | 北米、 欧州 | 短期(2年 以内) |

| 車両サブスクリプションおよびモビリティ・アズ・ア・サービスが フリート回転率を高める | +0.6% | 北米、 欧州、アジア太平洋 | 中期(2~4 年) |

| エンドツーエンドの 輸送可視化への期待がプラットフォーム対応3PL契約を促進 | +0.4% | グローバル | 短期(2年 以内) |

| グローバルな平均車齢の上昇がアフターマーケット部品交換頻度を高める | +0.7% | グローバル、特に新興市場 | 長期(4年以上) |

| 企業の持続可能性目標が鉄道・海上輸送へのモーダルシフトを促進 | +0.5% | グローバル、欧州および北米で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリー電気自動車の普及加速による完成車フローの増大

グローバル電気自動車の普及率は2025年に20%を超えると予測されており、専門的なバッテリーサプライチェーンと新たな完成車輸送回廊への需要を牽引しています。DHLはアジア太平洋および欧州にEVセンター・オブ・エクセレンスを開設し、温度管理保管、危険物規制対応ハンドリング、およびマルチモーダル出荷ソリューションを提供しています。MaerskのEVバッテリー・フレックス・フロープログラムは、再利用可能なコンテナと高度な消火設備を活用することで倉庫面積を半減させ、セルメーカーの物流コストを30%削減しています。西側の3PLは、中国が陰極材の70%および陽極材の85%の生産を維持していることから、中国回廊の輸送能力への投資も進めており、欧州および北米のOEMにとってバッファー在庫のニアショアリングが不可欠となっています。バッテリーハンドリングデポの資本集約性により、インフラ支出を共有するためのキャリアとエネルギー企業間の合弁事業が促進されています。

アフターマーケット部品におけるEコマースの急成長による当日・翌日配送への期待の高まり

オンライン部品収益はグローバルアフターマーケット売上の二桁シェアを占めるようになり、地域流通センターから都市部ドライバーに近いマイクロフルフィルメントノードへのシフトを促しています。主要スペアパーツ販売業者へのAutoStore導入により保管密度が300%向上し、稼働率99.6%を実現することで、30,000 SKUの品揃えに対して2時間の締め切り時間が可能となっています。キア・イスラエルのハードウェアレス追跡システムにより、車両の探索時間が数時間から数分に短縮され、労働力の50%が解放され、処理時間が最大40%削減されました[2]Laurent Petizon、「Flexis SAS合弁事業」、ルノーグループ、automotivelogistics.media。物流プロバイダーは現在、長期契約を確保するために予測在庫ツールとラストマイルネットワークを組み合わせており、郊外のクロスドックが週末のサービス保証を満たすために農村ルートを夜間に補充しています。

車両サブスクリプションおよびモビリティ・アズ・ア・サービスの成長によるフリート回転物流の増大

短サイクルのフリートモデルは、継続的な再配備、季節的なローテーション、および迅速なデフリーティングを必要とし、より高頻度の輸送と整備を求めています。BMWのバーチャルファクトリーデジタルツインは30工場をカバーし、計画コストを30%削減するとともに、欧州およびアジア全体のサブスクリプションフリートの物流を同期させています。BYDなどの中国OEMは、3〜6ヶ月ごとに車両を再配置する自社物流子会社を統合しており、都市内移転における従来の3PLシェアに挑戦しています。継続的な検査およびソフトウェアアップデートステーションの必要性により、港湾および鉄道ハブにおける新たな付加価値サービスの収益源が生まれています。

エンドツーエンドの輸送可視化に対する消費者需要がプラットフォーム対応3PL契約を促進

自動車荷主はAPIレベルのデータ交換をますます要求するようになっています。ユニオン・パシフィックは65のライブAPIとインターモーダルフリートの90%にGPSを提供し、コンテナのETAをOEMコントロールタワーに供給しています。DHLサプライチェーンは、データのクレンジング、入札の起草、およびカスタマイズされたKPIダッシュボードの生成を行う生成AIツールを導入し、提案精度と顧客対応時間を改善しています。現在の契約ではシステムの相互運用性が義務付けられており、スタンドアロンの3PLプラットフォームが制限され、サプライヤー、キャリア、およびディーラーのデータを単一のUIに統合するオープンアーキテクチャソリューションが奨励されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| マクロ経済の不確実性が 裁量的な車両輸送を抑制 | -0.9% | 北米、 欧州 | 短期(2年 以内) |

| 運賃の変動が 予算の予測可能性を損なう | -0.6% | グローバル (アジア・欧州間で深刻) | 短期(2年 以内) |

| 炭素排出規制が 長距離輸送コストを引き上げる | -0.4% | 欧州、北 米 | 中期(2~4 年) |

| グローバルな物流人材不足が ピーク時の輸送能力を制約 | -0.5% | 先進 国市場 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

マクロ経済の不確実性による裁量的な車両購入・輸送の抑制

グローバル自動車生産は、信用引き締めと消費者心理の悪化により2024年に0.8%成長に鈍化し、欧州での完成車港湾スループットが9.4%減少しました。フォードは、需要変動下でリードタイムを維持しながらコストを削減するため、メキシコのグアイマス港からの鉄道・短距離海上輸送の代替手段をテストしています。稼働率の低下はRo-Roターミナルの利益率を圧迫していますが、オペレーターは回復に向けたサージキャパシティを維持する必要があり、価格規律に負担をかけています。中国のEV輸出は、新興ブランドが西側のマクロサイクルに関係なく生産を拡大しているため、予測の複雑性を増大させています。

運賃変動による自動車荷主の予算予測可能性の低下

紅海の混乱によりアジア・欧州間の輸送期間が延長され、保険コストが増加したため、欧州のOEMは完成車輸送量の30%を喜望峰経由の航路に迂回させることを余儀なくされています。Kuehne + Nagelの2024年の業績は、パンデミックプレミアムの解消に伴う収益の正常化を示していますが、四半期内で40%のスポットレートの変動が年間契約交渉を複雑にしています。自動車メーカーはキャリアパネルを多様化し、指数連動型価格設定を採用しており、節約効果を抑制しながら管理負担を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値成長の中での輸送の優位性

輸送は2025年のグローバル自動車物流市場の58.34%のシェアを維持しました。道路輸送は依然として重要ですが、荷主が低炭素オプションを求めるにつれて鉄道および海上輸送量が増加しています。BMWのドイツ国内路線における水素トラックは、タンク・トゥ・ホイール排出量を削減し、モーダルイノベーションを示しています。付加価値サービスは6.94%のCAGRで上回ると予測されており、カスタマイズ、ソフトウェアフラッシング、および納車前検査の需要に支えられています。プロバイダーは既存の倉庫をロボティクスを組み込んだマルチクライアント組立ハブに転換し、レガシーオーバーヘッドなしに短いプログラム立ち上げを可能にしています。

自動化が保管経済を再形成しています:AutoStoreのグッズ・トゥ・パーソンシステムは立方体利用率を3倍にし、ピッキングエラーを0.1%未満に削減することで、2時間のアフターマーケット注文ウィンドウをサポートしています。OEMがモジュラーEVプラットフォームに移行するにつれて、サブアセンブリキッティングとバッテリーパックシーケンシングがサービス専門家に新たな利益源を生み出しています。したがって、契約収益のバランスは幹線輸送からハイタッチの付加価値サービスへと傾いており、プロバイダーの収入を多様化し、複数年にわたる粘着性の高い契約を強化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

タイプ別:アフターマーケットの加速と対照的なOEMの安定性

OEM物流は2025年のグローバル自動車物流市場規模の72.55%を占め、複雑な入荷部品フローと完成車輸出に牽引されています。電動化により、ADR準拠のバッテリーデポ、温度管理トレーラー、および緊急対応プロトコルへの設備投資が増加しています。テスラが現代グロービスと締結した上海からロッテルダムへのモデル3輸送の長期チャーター契約は、新たな大陸横断EVコリドーを反映しています。

自動車物流市場において、アフターマーケット物流は6.28%のCAGRでより速く成長しており、車齢の上昇と消費者直販部品販売に支えられています。DHLによるInmarサプライチェーンの買収により14のリターンセンターが追加され、北米における増大するリバースロジスティクス量を取り込む体制が整いました。平均18〜20年のラテンアメリカのフリートは輸入部品への地域需要を高め、港湾混雑を回避する保税自由貿易ハブへの3PL投資を呼び込んでいます。

貨物タイプ別:部品がリードしEVバッテリーが急増

自動車部品は2025年に47.10%の収益を生み出し、数千のSKUにわたる継続的なライン側補充を反映しています。EVバッテリーおよびパワーエレクトロニクスのグローバル自動車物流市場シェアは最も速く上昇しており、政府がギガファクトリー生産を奨励するにつれて11.25%のCAGRで拡大しています。ユニオン・パシフィックは、陰極材およびリサイクルリチウムフローの最も安全な大量輸送モードとして鉄道を推進し、トラックに比べてトンマイルあたりのCO₂が75%低いことを強調しています。

Kuehne + NagelのKNバッテリーチェーンはエンドツーエンドの充電状態と残存価値を追跡し、OEMに検証可能なESGレポートを提供しています。完成車輸送はニアショアリングの逆風に直面していますが、集中生産に依存するプレミアムブランドにとっては依然として重要です。電気SUV用のダブルスタック鉄道車両を含む専門資産プールは供給不足であり、2024年以降リース料が二桁上昇しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

配送時間別:標準の優位性がエクスプレスの圧力に直面

自動車物流市場において、標準配送は2025年に80.75%のシェアを占め、予測可能な生産スケジュールと低炭素の海上・鉄道輸送へのシフトを活用しています。エクスプレスサービスは、ジャストインタイム組立とクリティカルなアフターマーケット需要に支えられ、7.62%のCAGRで上昇すると予測されています。XPOのアントワープとイスタンブール間のエクスプレスナウコリドーは、輸送期間を2日短縮し、専用トラック輸送に比べてCO₂を80%削減し、混合サービス経済を示しています。

受注生産モデルを展開するOEMは予測分析を活用してバッファー在庫を削減しており、例外が発生した場合にはプレミアム航空輸送または専用バン輸送が必要となります。日産のサプライチェーンリスク感知プラットフォームはAIを使用して数時間以内に部品を迂回させ、高コストの緊急輸送の呼び出しを制限しています。したがって、プロバイダーはクリティカル貨物の機会を収益化するために24時間365日のコントロールタワーとオンデマンドチャーターブローカーへの投資を進めています。

地域分析

アジア太平洋は2025年のグローバル自動車物流市場の47.35%のシェアを保有し、2031年までに6.55%のCAGRで成長すると予測されています。EV生産とバッテリー材料精製における中国の優位性が高い地域内レーン密度を維持し、インドの生産連動インセンティブが部品製造の移転を呼び込んでいます。DHLは2025年にオーストラリアにEVセンター・オブ・エクセレンスを追加し、温度管理バッテリーフローの地域ネットワークを拡大しました。日本のプロバイダーは高速道路での自律走行隊列走行を先駆けており、ドライバー不足に対処し資産稼働率を向上させています。主要港湾オペレーターはRo-Roバースを拡大しており、高雄の37万TEU拡張が完成車の船舶ターンアラウンドを向上させていることがその証拠です。

北米は自動車物流市場における戦略的ハブであり続けていますが、輸入車両および部品への関税引き上げがルーティング決定に圧力をかけています。アナリストは、関税が2026年まで維持された場合、1日あたり最大2万台の削減の可能性を推定しており、OEMはメキシコおよびカナダのニアショアリングを深化させることを余儀なくされています。ジョージア港湾は、2026年までに米国のRo-Roスループットでトップの地位を目指し、コロネルズ・アイランドのアップグレードに2億6,200万米ドルを投資する予定です。グアイマスなどの代替太平洋ゲートウェイは、西海岸の混雑を制限しドレイジコストのバランスを取るために試験中です。

自動車物流市場において、欧州は地政学的混乱と厳格な炭素規制に取り組んでいます。完成車ターミナルのスループットは2024年に9.4%減少し、アジアのEV輸出が急増するにつれて地域は純輸入国の地位に移行しました。しかし、欧州連合はグリーン物流義務において先頭に立っており、アウディはバッテリーモジュールに再生可能エネルギー駆動の列車を導入し、年間2,600トンのCO₂を削減しています。ピール・ポーツの2025年に稼働したシアネスでの3,000万ポンドのRo-Roバースは、軟調な輸送量にもかかわらず継続的な投資を示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

競争環境

グローバル自動車物流市場は中程度に分散していますが、統合が進んでいます。DSVによる143億ユーロのDBシェンカー買収は2025年4月に完了し、90カ国に16万人のスタッフを擁する450億米ドルの収益リーダーが誕生しました。CEVA Logisticsは以前にボロレ・ロジスティクスを吸収し、GEFCOの資産を専用完成車ユニットに再編し、高利益率のRo-Roフローへの戦略的集中を示しました。

テクノロジーの展開が既存企業を差別化しています。DHLサプライチェーンの生成AIツールはクライアントデータを自動クレンジングし、価格設定の起草を行い、入札サイクル時間を25%短縮しています。UPSは1日20時間稼働する自律走行ヤードトラクターを設置し、小包から自動車へのクロスドック生産性を向上させています。中国の参入企業は垂直統合を進めており、SACIロジスティクスは上海工場に連結した内陸港を管理し、国際3PLの浸透に挑戦しています。

自動車物流市場における戦略的動向は電動モビリティを標的としています。Maerskのフレックスハブバッテリーサービスはセルメーカー向けに海上輸送、倉庫保管、および内陸輸送を束ね、温度管理コンプライアンスとESGダッシュボードを提供しています。CEVAとBMWフランスは270 kmの日常ループで電気自動車キャリアをパイロット運用し、CO₂削減を認証するためのテレマティクスを収集しています。ウーバー・フレイトはオーロラ・イノベーションと提携して米国路線での無人トラック輸送能力を商業化し、2027年までに人間ドライバーとのコストパリティを約束しています。

自動車物流業界リーダー

Hellmann Worldwide Logistics SE & Co. KG

APL Logistics Ltd

BLG Logistics Group AG & Co. KG

CEVA Logistics

DHL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:トヨタ・モーター・ヨーロッパとVDLグループは、重量物流の脱炭素化に向けて、ベルギー、フランス、ドイツ、オランダで航続距離400 kmの水素トラック4台を導入しました。

- 2025年6月:日本通運ホールディングス、日本貨物鉄道、およびT2は、ドライバー不足に対処するため、神奈川から神戸までの500 kmの自律走行トラック・鉄道複合パイロットを完了しました。

- 2025年5月:DHLは地域のバッテリーサプライチェーンを支援するため、オーストラリアにEVセンター・オブ・エクセレンスを開設しました。

- 2025年3月:XPOはエクスプレスナウを欧州全体に拡大し、OEMおよびアフターマーケット顧客向けの時間クリティカルなオプションを強化しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、自動車物流市場を、完成車、生産部品、EVバッテリー、および関連するアフターマーケットフローを道路・鉄道・海上・航空ネットワークを通じて輸送・保管・管理するサービスの価値、ならびに工場ゲート外で発生する在庫管理および付加価値活動を含むものとして定義する。

スコープの除外:本調査は、自動車部品表(BOM)に紐付けられないクーリエ小包、および純粋に工場内の資材取り扱いコストを対象外とする。

セグメンテーション概要

- サービス別

- 輸送

- 道路

- 鉄道

- 海上/Ro-Ro/短距離海上

- 航空

- 倉庫保管、流通・在庫管理

- 付加価値サービス

- 輸送

- タイプ別

- OEM

- アフターマーケット

- 貨物タイプ別

- 完成車

- 自動車部品

- EVバッテリーおよびパワーエレクトロニクス

- その他の貨物

- 配送時間別

- 標準

- エクスプレス/クリティカル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、およびフィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、およびルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、およびスウェーデン)

- 欧州その他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、欧州、南北アメリカにわたる自動車メーカーのサプライチェーン担当ディレクター、3PLプランナー、港湾オペレーター、アフターマーケットディストリビューターとの構造化インタビューにより、輸送ルートの量、標準的な契約レート、および新興サービスニーズ(例:重要なバッテリー返却ループ)を検証する。地域の道路輸送業者およびRo-Ro船社に送付した短期アンケートにより、コスト曲線と稼働率の前提をさらに検証する。

デスクリサーチ

アナリストはまず、OICA生産集計、HS 87およびリチウムイオンバッテリーに関するUN COMTRADEの貿易コード、世界銀行の物流パフォーマンススコア、ならびにUS DOTやACEAなどの機関による車両登録統計といったパブリックドメインのデータセットを集約する。主要OEMおよびティア1企業の会社提出書類および投資家向け資料は、工場のフットプリントと調達の分割状況のベンチマークに活用され、信頼性の高い業界団体および査読済み学術誌はモーダルシフトの経済性とバッテリー取り扱い規則の明確化に役立てられる。有料データベース(収益分割のためのD&B Hoovers、モデル発売カレンダーのためのMarklines、輸送レベルのフローのためのVolza、取引追跡のためのDow Jones Factiva)は、追加の定量的情報を提供する。

これらのインプットは網羅的なものではなく例示的なものであり、事実の相互確認、データギャップの補完、および初期調査結果の検証のために、他の多くの信頼性の高い情報源も活用される。

市場規模の算定と予測

トップダウンモデルは、生産・輸出入・保有台数データを車両または部品あたりの平均物流コストと照合することで、グローバル支出を再構築する。その結果は、サンプリングされたRo-Roスループット、ティア1の輸送請求書、倉庫リースのベンチマークなど、選択的なボトムアップ検証によってテストされた後、合計値が微調整される。主要変数には、車両生産ミックス、国境を越えた輸送比率、バッテリーパックの普及率、道路・鉄道・海上のモーダルシェア、スポット運賃指数が含まれ、それぞれGDP、EV普及曲線、バンカー燃料トレンドに基づく多変量回帰によって予測される。サプライヤーの積み上げ値がマクロシグナルと大きく乖離する場合は、ギャップファクターが透明性をもって適用される。

データ検証と更新サイクル

初期アウトプットは三層のレビューを経る:モデルの整合性チェック、サードパーティシグナルとの差異スキャン、およびシニアアナリストの承認。更新は12ヶ月ごとに行われ、運賃レートの急変、主要OEMの生産能力の変更、または政策転換などの重大なイベントが発生した場合には中間調整が実施される。公開前の最終確認により、クライアントは常に最新の数値を受け取ることができる。

Mordorの自動車物流ベースラインが信頼できる理由

公表されている推計値がしばしば異なるのは、各社が独自のスコープ、通貨、および更新頻度を採用しているためである。そのような要因を精査して初めて、読者が観察するばらつきを理解することができる。

主要なギャップ要因は、他社がインフラCAPEXを一括計上したり、倉庫保管を除外したり、為替レートを固定したりする場合に生じる。一方、Mordorはサービスのみのレンズを適用し、完全なモーダルの幅を維持し、四半期ごとのFX平均値をすべての更新に反映させており、これらが組み合わさることで、バランスの取れた意思決定に即した価値が生み出される。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 282.90 B(2025年) | Mordor Intelligence | - |

| USD 472.90 B(2025年) | Regional Consultancy A | インフラ整備およびパッケージングコストを含む;現在のFXリベーシングなしにコストプラスエスカレーションを使用 |

| USD 294.73 B(2024年) | Trade Journal B | 主に道路輸送と取り扱いに焦点を当てており、倉庫保管および付加価値サービスが一部スコープ外となっている |

| USD 230.80 B(2024年) | Global Consultancy C | EVバッテリー物流および一部の新興市場を除外しており、地理的フットプリントが狭くなっている |

要約すると、明確なサービス境界を設定し、経済的・運営的ドライバーを組み合わせて適用し、継続的なフィールドフィードバックを通じて検証することにより、Mordor Intelligenceは、財務プランナーおよび戦略チームが自信を持って依拠できる、一貫性があり再現可能なベースラインを提供する。

レポートで回答される主要な質問

グローバル自動車物流市場の現在の規模はどのくらいですか?

グローバル自動車物流市場は2026年に2,980億7,000万米ドルに達し、2031年までに3,869億1,000万米ドルに到達すると予測されています。

自動車物流市場はどのくらいの速さで成長すると予測されていますか?

市場は2026年から2031年にかけて5.36%の年平均成長率で拡大すると予測されています。

どの地域が自動車物流市場をリードしており、その理由は何ですか?

アジア太平洋は、車両製造、バッテリー生産の集中、および急速な電気自動車の普及により、グローバル収益の47.35%を保有しています。

自動車物流において最も多くの収益を生み出すサービスセグメントはどれですか?

輸送サービスは2025年の市場収益の58.34%を占め、完成車および部品にわたる道路、鉄道、海上、および航空輸送に支えられています。

貨物タイプの中で最も速い成長はどこで起きていますか?

EVバッテリーおよびパワーエレクトロニクスは最も速く成長している貨物カテゴリーであり、2031年までに11.25%のCAGRで拡大しています。

持続可能性目標は物流戦略にどのような影響を与えていますか?

企業の炭素目標が鉄道および海上輸送へのモーダルシフトを促進しており、プロバイダーは水素トラックやよりグリーンな海上ソリューションなどの低排出資産への投資を進めています。

最終更新日: