スペアパーツロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 51.57 十億米ドル |

| 市場規模 (2031) | 65.47 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

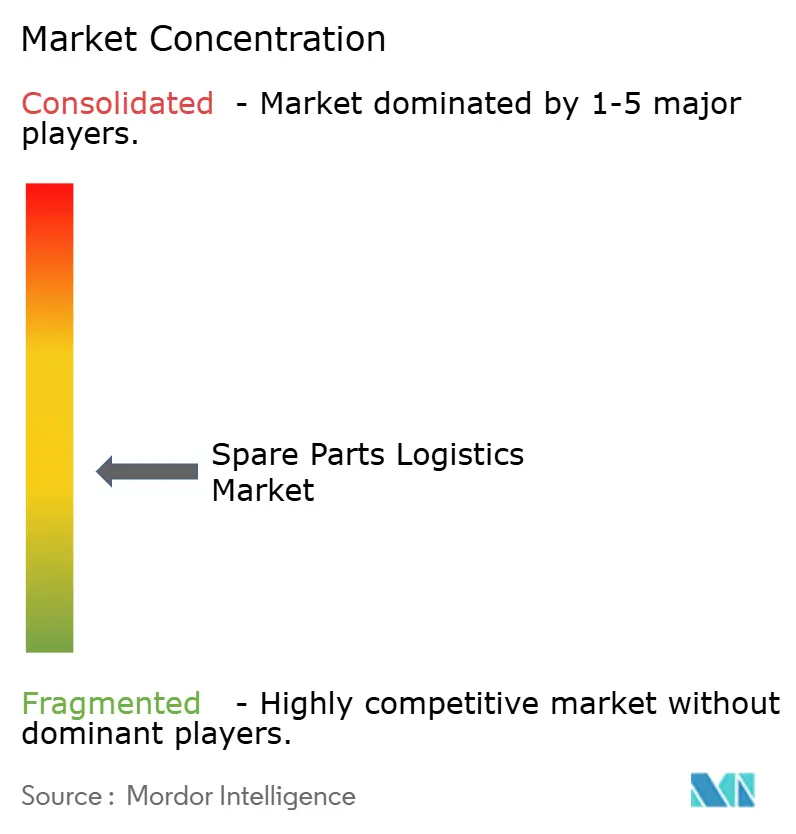

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペアパーツロジスティクス市場分析

スペアパーツロジスティクス市場規模は、2025年の492億2,000万米ドルから2026年には515億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.89%で2031年までに654億7,000万米ドルに達すると予測されています。

スペアパーツロジスティクス市場は、サービス主導型かつ稼働時間重視型のモデルへと進化しており、部品の迅速な入手可能性が産業全体の業務継続性に直接影響を与えています。グローバルインテグレーターは、複数国にわたるアフターマーケット契約を確保し、戦略的買収を通じてネットワーク能力を強化することで、その地位を固めています。同時に、自動車の電動化や産業オートメーションを中心とした複雑な機器の普及が、専門的な取り扱い、逆物流、在庫の事前配置に対する需要を高めています。

成熟市場では、老朽化したインフラと規制要件が引き続きスペアパーツサービスへの安定した需要を支えており、新興経済圏では製造活動の拡大を通じた数量成長が牽引力となっています。予知保全やリアルタイム可視化ツールを含むテクノロジーの導入も、プロバイダーが取引型ロジスティクスから稼働時間保証に焦点を当た成果ベースのサービスモデルへと移行することを可能にしています。

主要レポートのポイント

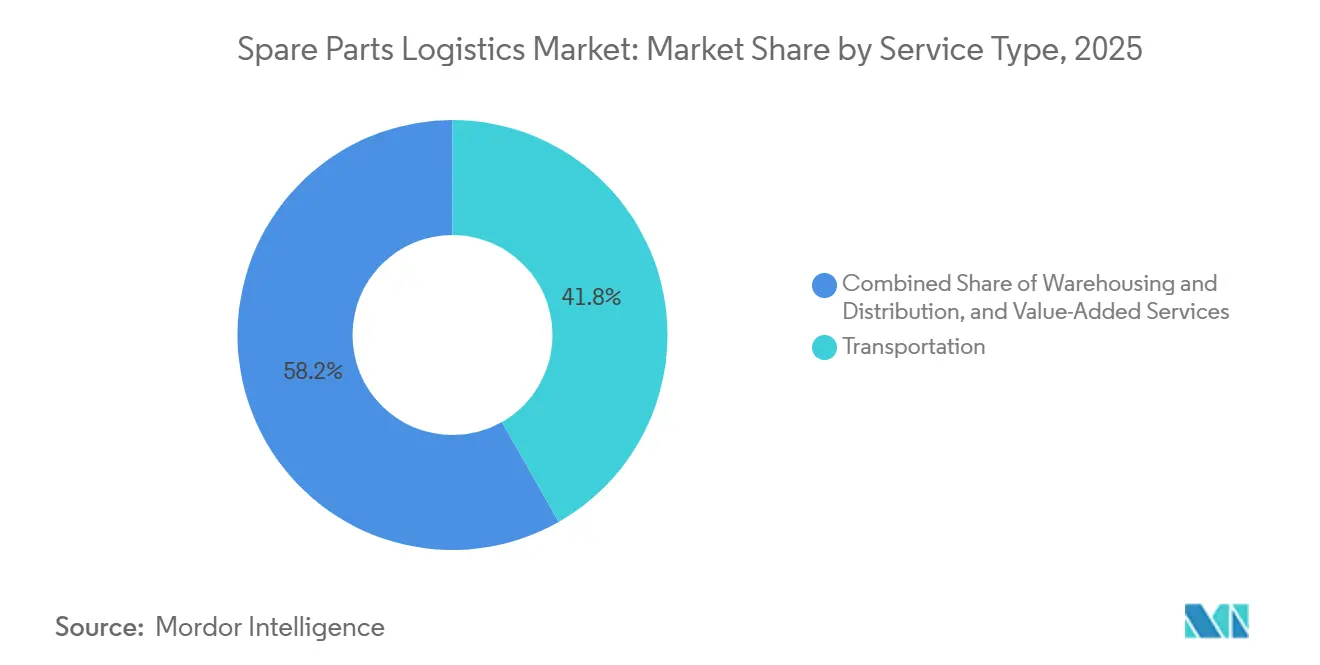

- サービスタイプ別では、輸送サービスが2025年のスペアパーツロジスティクス市場シェアの41.78%を占めてトップとなり、付加価値サービスは2031年にかけてCAGR 6.32%で拡大する見込みです。

- 調達チャネル別では、OEMチャネルが2025年のスペアパーツロジスティクス市場規模の52.67%を占め、独立系アフターマーケットは年率6.81%で成長する見込みです。

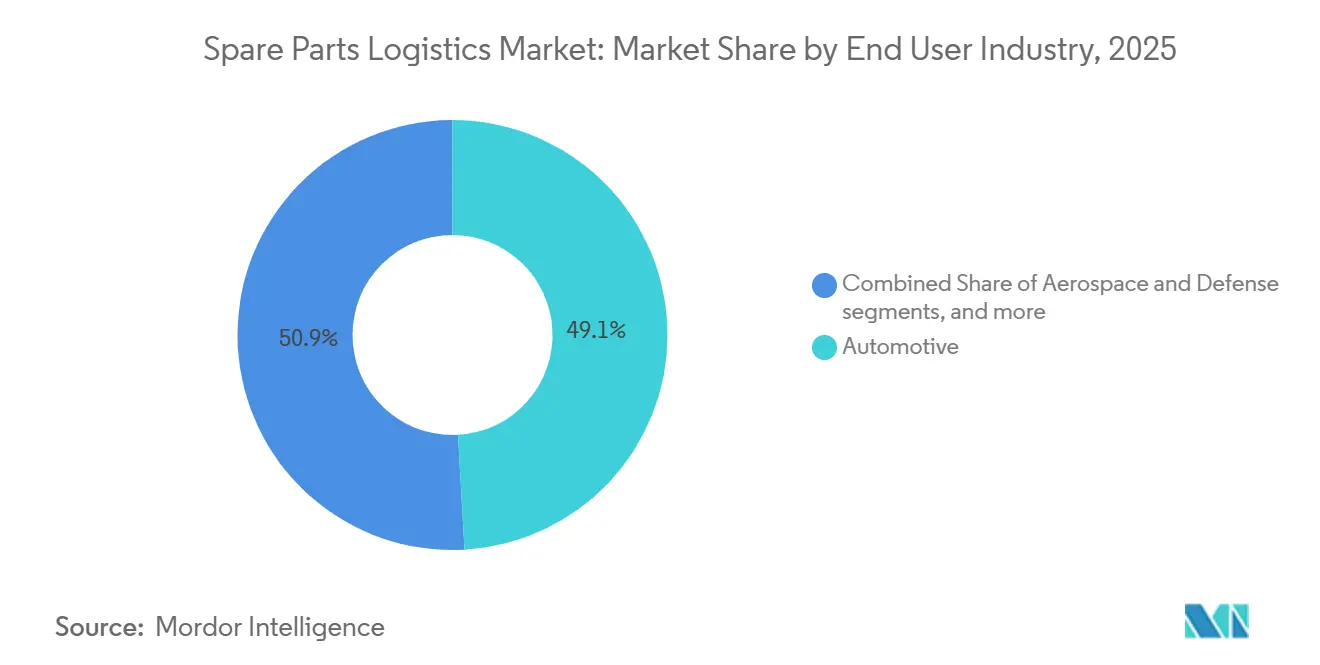

- 最終用途産業別では、自動車が2025年のスペアパーツロジスティクス市場シェアの49.12%を占め、医療機器ロジスティクスはCAGR 5.87%で拡大しています。

- ビジネスタイプ別では、B2Bが2025年に市場シェアの68.97%を占め、B2Cチャネルは5.87%のCAGRで成長しています。

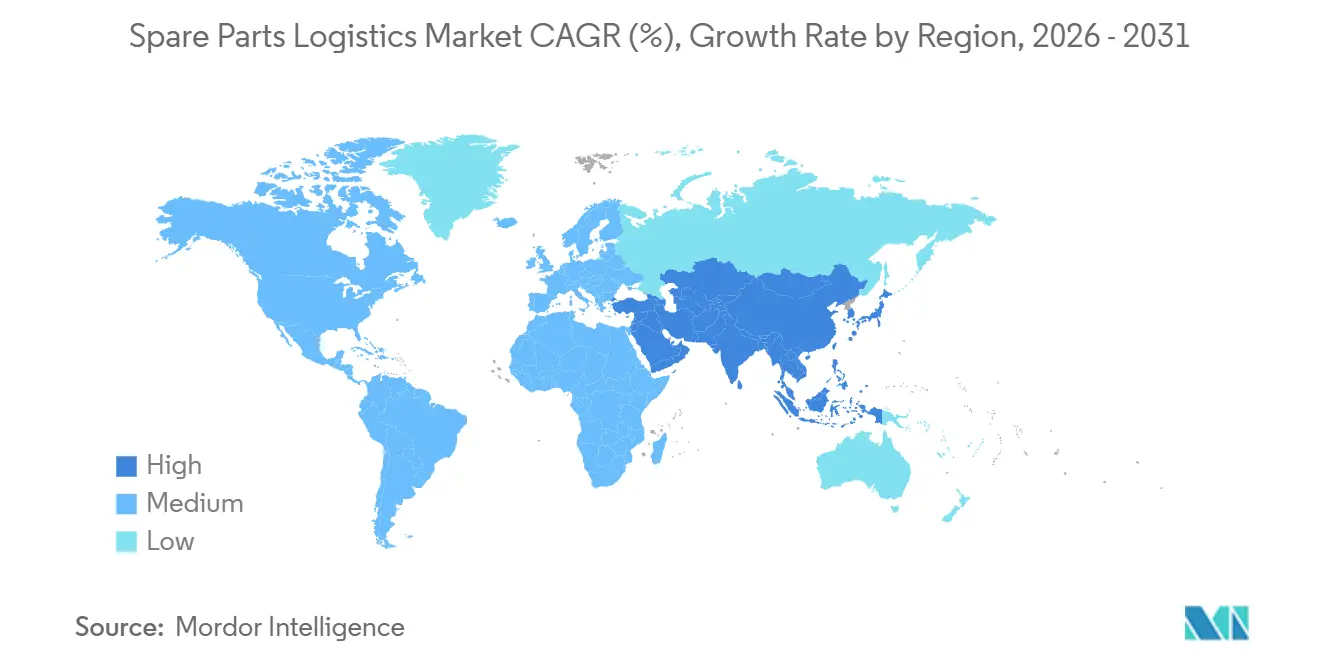

- 地域別では、アジア太平洋が2025年の市場規模の38.21%を占め、2031年にかけてCAGR 5.21%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスペアパーツロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 頻繁な交換を必要とする老朽化した産業機器基盤 | + 0.9% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 製品販売からサービスベースの収益モデルへの転換 | + 1.2% | 北米および欧州が主導し、アジアへ拡大するグローバル | 中期(2〜4年) |

| より迅速な納品を求める機器ダウンタイムのコスト圧力 | + 1.0% | アジア太平洋および北米の製造集約地域を中心とするグローバル | 短期(2年以内) |

| 新興製造拠点における複雑な機械の導入 | + 0.8% | アジア太平洋中核(中国、インド、インドネシア、ベトナム)、中東・アフリカへの波及 | 長期(4年以上) |

| マルチブランドサービスプロバイダーの成長 | + 0.5% | 北米および欧州連合、アジア太平洋で台頭 | 中期(2〜4年) |

| 摩耗サイクルを加速させる機器稼働率の上昇 | + 0.7% | 自動車および産業製造セクターを中心とするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

頻繁な交換を必要とする老朽化した産業機器基盤

機器所有者は資産の使用期間を延長しており、老朽化に伴う故障リスクの増大とともに部品入手可能性の優先度が高まっています。この運用環境では、単一の部品が欠品するだけで生産が停止し、下流のスケジュールや労働計画に波及する可能性があるため、スペアパーツロジスティクス市場において高いフィルレートと正確なリードタイムを重視する購買者が増えています。産業チームも予知保全を導入して故障を予測し、修理時間を短縮しており、重要なSKUを事前配置できるプロバイダーが有利になっています。設置済み構成を反映するデジタルツインは、故障モードを予測し、ジャストインタイム補充をサービスレベル目標に合わせることで、保全ポートフォリオの運転資本を安定させます。成熟市場で設備投資の先送りが続く中、スペアパーツロジスティクス市場は製造業者が採用する稼働時間保証プログラムの中核となっています。

製品販売からサービスベースの収益モデルへの転換

設置済みベースを収益化するサービスベースの契約は、スペアパーツロジスティクス市場における調達の意思決定とロジスティクスパートナーに求められる能力を変えています。コネクテッド機器とサービスライフサイクル管理プラットフォームは現在、予測可能な部品フローに依存した稼働時間保証、定額制の取り決め、リモート診断を可能にしています。成果ベースの契約は、約束されたサービス成果に対して価格設定と納品を行えるプロバイダーにリスクを移転させ、規制対象カテゴリーにおけるテクノロジー対応ロジスティクスと準拠施設への需要を高めています。エンジニアリングデータ、在庫状況、フィールドオペレーションを統合できるベンダーは、取引型の輸送を超えて、定期的なサービスを固定化する統合パートナーシップへと移行しています。サービタイゼーションが地域や業種を超えて広がる中、スペアパーツロジスティクス市場は、リアルタイムの可視性と一貫した品質で複雑な部品カタログを管理できるプロバイダーを優遇しています。

より迅速な納品を求める機器ダウンタイムのコスト圧力

生産中断には多大なペナルティが伴うため、製造業者はスペアパーツロジスティクス市場において、重要品目を数日ではなく数時間以内に納品できるパートナーを優先しています。2026年初頭にアジアの製造活動が急増し、緊急注文への確実な対応の価値を高める能力の逼迫と潜在的なボトルネックが示されました。航空宇宙の顧客はこうした期待を体現しており、CEVA と HAECO は2年間のグローバル航空貨物パートナーシップを締結し、定期便および航空機地上待機(AOG)輸送を24時間体制で調整しています[1]HAECO プレスオフィス、「HAECOとCEVA Logisticsがグローバル航空貨物パートナーシップに署名」、HAECO、haeco.com。購買者はまた、予測可能な価格設定と障害を回避するためのより強力なテクノロジー活用を求めており、これが契約更新を測定可能なサービス信頼性に結びつけています。重要なSKUに対して一貫して高いフィルレートを達成し、納期精度を維持するプロバイダーは、スペアパーツロジスティクス市場においてロジスティクスをコストからパフォーマンス上の優位性へと転換します。

新興製造拠点における複雑な機械の導入

アジアにおける新たな製造能力の拡大は、スペアパーツロジスティクス市場における技術的複雑性と専門部品の範囲を高めています。中国の自動車生産は2025年も世界最大を維持し、電池やモジュールの温度管理および安全準拠ロジスティクスを必要とする新エネルギー車が牽引しています。精密な取り扱いと管理された環境は航空宇宙や医療機器においても不可欠であり、認定施設と通関専門知識への需要を高めています。地域生産クラスターへの投資は、グローバル調達とローカルフルフィルメントハブを組み合わせるロジスティクスパートナーに長期的な機会を生み出しています。地域OEMが規模を拡大し、多国籍企業が調達を多様化する中、スペアパーツロジスティクス市場は、業種認定と統合ブローカレッジを持つオペレーターを優遇する垂直特化型の要件とともに成長しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 在庫管理の複雑性を生み出す極端なSKU増殖 | - 0.6% | 自動車および電子機器セクターで深刻なグローバル | 短期(2年以内) |

| 利益率を侵食するロングテール在庫保有コスト | - 0.5% | 複数産業の流通業者に特に影響するグローバル | 中期(2〜4年) |

| 機器世代間における部品標準化の欠如 | - 0.4% | 産業機械および航空宇宙で特に顕著なグローバル | 長期(4年以上) |

| 高い返品率と複雑な逆物流 | - 0.3% | 電子商取引の成長により深刻化するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

在庫管理の複雑性を生み出す極端なSKU増殖

機器のバリアント、材料、規制要件が製品ラインを細分化するにつれてSKU数が増加し、スペアパーツロジスティクス市場における計画システムと倉庫スペースに負荷をかけています。多くのMRO部品は長期間動かないままであり、欠品ペナルティへの懸念から合理化が妨げられ、資本が拘束されています。電子商取引チャネルは返品率が高く、バッファ在庫と専門的な処理が必要なため、返品がさらなる複雑性を加えています[2]サプライマネジメント協会編集スタッフ、「逆物流と返品管理の最適化」、ISM、ism.ws。AIを活用した需要センシングと自律的補充を導入する工場は、SKUを重要度と故障リスクで分類することで緊急購入と在庫コストを削減しています。より厳格な市販後監視とデバイス品質要件も、医療ロジスティクスにおける追跡義務を導入し、サービスプロバイダーの運用コストを引き上げています。

利益率を侵食するロングテール在庫保有コスト

少数のSKUがほとんどの取引を生み出す一方、多くの低回転品が保有コストを積み上げ、スペアパーツロジスティクス市場における利益率を侵食しています。長期間滞留する在庫は賃料、保険、陳腐化引当金、資本コストを消費し、薄い利益率の中堅流通業者にとって特に厳しい課題となっています。製品終了部品のより良い予測は最終購入量の適正化と評価損の削減に役立ち、部品レベルの需要予測を改善する査読済みモデルによって実証されています。集中型の返品業務は修繕と部品回収を通じて価値を回収しますが、格付け、可視性、システム統合への投資が必要です。高回転品に資本を再配分し、重要だが断続的な品目にコンサインメントを確保するプロバイダーは、スペアパーツロジスティクス市場において運転資本の圧力を緩和しながらサービスレベルを安定させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:マルチモーダル統合が複雑性プレミアムを獲得

輸送サービスは2025年の収益の41.78%を確保し、付加価値サービスは年率6.32%で拡大してスペアパーツロジスティクス市場の高度化の閾値を引き上げています。道路ネットワークは密度の高い地域内補充を支え、航空貨物は緊急かつ高価値の輸送を処理し、海上航路は定期保全在庫を配置します。鉄道は大陸間の輸送能力を加え、アジアのハブを予測可能なスケジュールで欧州の需要センターと結びつけます。高性能ネットワークは資産管理に依存しており、XPOが北米の積合せ貨物輸送(LTL)への継続的な投資とサービスセンターの拡張によってネットワーク密度とサービス品質を向上させていることがその例です[3]XPO 投資家向け広報、「投資家向けプレゼンテーション 2025年第3四半期」、XPO、xpo.com。医療および航空宇宙では、温度管理、シリアル化、準拠保管が最低条件であり、2026年の米国食品医薬品局(FDA)の品質管理システム規制に準拠した認定施設が優遇されます。

ベンダー管理在庫、キッティング、軽組立を含む付加価値サービスは、スペアパーツロジスティクス市場において複雑性プレミアムを獲得しています。これらのサービスは、以前は別々だったステップを統合されたワークフローに集約し、スピードを向上させてタッチポイントを削減します。通関ブローカレッジと保税施設を持つプロバイダーは、越境リードタイムを短縮し、規制対象品目の通関リスクを低減します。デジタルツインとコネクテッドサービスプラットフォームの活用拡大は、顧客サイトでの部品の正確なステージングを支援し、ロジスティクスの成果を保全ウィンドウと稼働時間保証に結びつけます。CEVAとHAECOのグローバル航空貨物協力のようなパートナーシップは、航空機地上待機(AOG)対応から温度管理部品まで、航空宇宙スペアパーツに今や求められる垂直的な深さを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

調達チャネル別:OEMの管理と独立系の機動性

OEMチャネルは2025年に52.67%のシェアを占め、スペアパーツロジスティクス市場に影響を与える保証、純正部品品質、ライフサイクルデータに対する管理力を反映しています。OEMネットワークは直接流通を活用して価格規律を維持し、製品再設計に役立つサービスインサイトを収集しています。チャネル戦略は現在、稼働時間目標に合わせた在庫を可視化プラットフォームとサービス契約を組み合わせており、更新とクロスセルの可能性を強化しています。独立系オペレーターは、コスト意識の高い購買者向けにマルチブランド対応、延長営業時間、地域的な近接性を中心とした価値提案で年率6.81%で拡大しています。この変化は顧客の選択肢を広げ、混合フリートに対して複数のOEM関係を維持する必要性を低下させています。

両チャネルは、供給を集約して価格とリードタイムを公開するデジタルマーケットプレイスからの圧力を感じており、スペアパーツロジスティクス市場において新たな差別化の形が必要とされています。オペレーターは、B2Bの稼働時間保証やB2Cの手間のかからない返品など、成果ベースの価格設定をテストしています。コネクティビティ、リモート診断、予測補充に投資するプロバイダーは、適切な場所に適切なタイミングで部品を確保することでシェアを獲得しています。サービスライフサイクル管理プラットフォームは、エンジニアリング、在庫、フィールドオペレーションを結ぶ単一のデジタルスレッドを作り出し、顧客サイトでのサービス不履行リスクを低減します。信頼性、予測可能性、総コスト最適化に対する顧客の期待が高まる中、スペアパーツロジスティクス産業はパフォーマンスリスクを引き受けて一貫した成果を提供できるオペレーターをますます優遇しています。

最終用途産業別:自動車セクターが市場需要をリード

自動車は2025年の最終用途需要の49.12%を占め、フリートの使用期間延長と専門的な部品ロジスティクスを必要とする電動パワートレインの拡大が支えています。中国は2025年に3,453万1,000台の車両を生産し、そのうち1,662万6,000台が新エネルギー車であり、709万8,000台を輸出して、複雑な国内および越境の部品補充と保証フローを引き起こしました。高価値の電子機器および半導体部品は、急速な製品サイクルに同期するために航空輸送とベンダー管理在庫を優先します。航空宇宙・防衛は24時間365日のサポートと危険物コンプライアンスを要求し、温度、保管の連続性、トレーサビリティの基準を引き上げています。これらの垂直市場では、スペアパーツロジスティクス市場規模は、保全スケジュールを在庫準備状況に結びつける認定取り扱いネットワークと相互運用可能なシステムの上に構築されています。

医療機器ロジスティクスは注目すべき成長分野であり、スペアパーツロジスティクス市場において病院や診療所が厳格な品質管理と稼働時間のバランスを取る中でCAGR 5.87%で拡大しています。米国FDAの2024年5月のガイダンスは、安全性と意図された使用が変更されない場合に患者の保全へのアクセスを保護する、サービシングと再製造の境界線を明確にしました。2026年には、FDAの品質管理システム規制がISO 13485:2016とさらに整合し、ロジスティクスプロバイダーが満たすべき保管、設置、サービシング慣行への期待を強化しました。産業機械、エネルギー、海事セグメントは重量物および大型部品の専門的な輸送を必要とし、エンジニアリング計画とルート専門知識を持つプロバイダーを優遇します。製造業での稼働率が高まる中、需要はスペアパーツロジスティクス市場における高コストのダウンタイムを回避するための重要品目の信頼できる入手可能性と現場ステージングへと傾いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のグローバル収益の38.21%を占め、スペアパーツロジスティクス市場において迅速かつ準拠した部品フローを必要とする自動車、電子機器、航空宇宙のバリューチェーンに支えられ、2031年にかけてCAGR 5.21%で成長する見込みです。中国の自動車セクターは2025年に3,453万1,000台の車両を生産し、そのうち1,662万6,000台が新エネルギー車であり、709万8,000台の輸出が保証とサービスネットワークを仕向け地市場へと拡大させています。2026年初頭に地域の製造条件が逼迫し、サプライチェーンの繁忙化と重要なSKUへの確実な対応とステージングの価値を高める新たなボトルネックが示されました[4]GEPチーム、「GEPグローバルサプライチェーン変動指数、2026年2月」、PR Newswire、prnewswire.com。認定された温度管理、危険物コンプライアンス、24時間体制の業務を持つロジスティクスプロバイダーが、より高価値の航空宇宙および医療契約を獲得しています。ネットワーク拡張も統合通関ブローカレッジと保税保管に焦点を当てており、スペアパーツロジスティクス市場全体で通関リスクを低減し輸送時間を安定させています。

北米と欧州は合わせて相当なシェアを占め、スペアパーツロジスティクス市場において老朽化した産業資産、電動化、コンプライアンスが重視される医療チャネルに需要が支えられています。DSVの2025年のDB Schenker買収は、2028年までに施設統合とIT統合から90億デンマーク・クローネ(13億米ドル)の相乗効果を目標として、90カ国以上で事業を展開するより大きなプラットフォームを生み出しました。XPOは北米の積合せ貨物輸送(LTL)ネットワークへの投資を継続し、製造回廊全体での時間確定型スペアパーツ補充に関連するカバレッジ拡大とサービスレベルの向上を図っています。2026年には、FDAがISO 13485:2016を参照する品質管理システム規制を最終化し、医療機器ロジスティクスにおける保管とサービシングの義務を強化しました。これらの地域の購買者は、文書化された品質システム、監査証跡、修理可能部品と貸出機器の堅牢な逆物流を重視しています。スペアパーツロジスティクス市場は、特殊品目の越境能力を維持しながら在庫を消費地に近づける再構成されたネットワークから恩恵を受けています。

南米、中東、アフリカは残りのシェアを占め、スペアパーツロジスティクス市場において自動車、エネルギー、インフラプログラムに結びついた選択的な成長を示しています。アフリカの鉱業およびエネルギー事業はリードタイムの長い専門的な重量部品を必要とし、稼働時間のための事前配置コンサインメント在庫と予知保全プログラムを優遇します。湾岸諸国は先進製造業と電力プロジェクトに投資しており、厳格なコンプライアンスニーズを伴う安定した保全・修理・運用フローを生み出しています。南米では、オペレーターが遅延を回避し関税リスクを低減するために在庫をローカライズしており、地域の自動車および機械フリートのサービスレベルを向上させています。フリーゾーンライセンスを確保し地域ハブを設立するプロバイダーは、リードタイムを短縮し、提案を差別化する対応コミットメントで成功できます。これらの地域が規模を拡大するにつれ、スペアパーツロジスティクス市場は、グローバル調達リーチとローカルフルフィルメントおよび規制対象カテゴリーの準拠取り扱いを組み合わせるパートナーを優遇します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競合環境

スペアパーツロジスティクス市場は全体的に中程度の分散状態を維持していますが、高価値かつ複数国にわたるアフターマーケット契約はグローバルインテグレーターへの集約が進んでいます。DSVの2025年4月のDB Schenker買収完了は、約3,100億デンマーク・クローネ(450億米ドル)の収益と約16万人の従業員を持つプラットフォームを拡大し、成果ベースのサービスレベルを支えるために必要な資本集約度とネットワークの深さを示しました。2026年3月、Echo Global LogisticsはITS Logisticsの買収を完了し、2025年のプロフォーマ収益が約52億米ドルに上る北米最大級のサードパーティロジスティクスプラットフォームの一つを形成し、AIを活用した輸送能力マッチングと輸送実行を重視しています。これらの動きは、取引型ブローカレッジから、ロジスティクスの成果を契約更新に結びつける統合されたテクノロジー対応パートナーシップへの業界の転換を浮き彫りにしています。

スペアパーツロジスティクス市場における差別化は、可視性、予測分析、認定取り扱い能力へとシフトしています。CEVAとHAECOのグローバル航空貨物協定は、迅速な対応、危険物取り扱い、温度管理、継続的な業務を必要とする航空宇宙部品に対する業種特化の専門性を示しています。医療機器では、2026年に最終化されたFDAの品質管理システム規制が、保管、設置、サービシング全体にわたる文書化と品質管理への期待を強化しています。監査済みコンプライアンスを実証するインテグレーターと地域プロバイダーは、特に成果保証と組み合わせた場合に競争上の優位性を構築できます。

医療ロジスティクスは、スペアパーツロジスティクス市場において納品、現場準備、規制文書、継続的なスペアパーツ補充を組み合わせたエンドツーエンドのソリューションに集約されています。Nippon Expressホールディングスの2025年のドイツSimon Hegele買収は、大型機器と産業ロジスティクスに特化したグローバル医療プラットフォームを構築し、設置専門知識と国際フォワーディングを統合しました。並行して、資産ベースおよびブローカレッジ主導のネットワークは、緊急購入と手直しを削減するネットワーク密度、品質システム、AIを活用した計画への投資を継続しています。デジタルマーケットプレイスが価格とリードタイムを透明化する中、プロバイダーはスペアパーツロジスティクス市場において料率のみの戦略ではなく、測定可能な信頼性とデータ主導の在庫配置で競争しています。

スペアパーツロジスティクス産業のリーダー企業

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

DSV A/S

Expeditors International of Washington

C.H. Robinson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Echo Global LogisticsがITS Logisticsの買収を完了し、2025年のプロフォーマ収益が約52億米ドルに上る統合プラットフォームを形成し、AIを活用した輸送能力マッチング、輸送実行、エンドツーエンドの可視性を重視しています。

- 2026年2月:CEVA LogisticsとHAECOグループが2年間のグローバル航空貨物パートナーシップに署名し、定期便、緊急便、航空機地上待機(AOG)、危険物、温度管理、大型貨物を含む世界的な航空宇宙部品フローを管理し、香港、廈門、晋江で24時間体制の業務を行います。

- 2026年2月:米国FDAがISO 13485:2016を参照する品質管理システム規制を施行し、医療スペアパーツチャネル全体にわたるデバイスの保管、設置、サービシングに関するコンプライアンス要件を引き上げました。

- 2025年12月:Nippon Express(シンガポール)がトゥアスグローバルロジスティクスセンターを9,200平方メートル拡張し、医療、ヘルスケア、精密機器向けの温度管理施設を含む総面積40,120平方メートルに増加しました。

グローバルスペアパーツロジスティクス市場レポートの調査範囲

スペアパーツロジスティクス市場レポートは、サービスタイプ(輸送〔道路、航空、海上、鉄道〕、倉庫保管・流通、付加価値サービス)、調達チャネル(OEMチャネル、独立系アフターマーケット〔IAM〕)、最終用途産業(自動車、航空宇宙・防衛、電子機器・半導体、産業機械・重機、エネルギー・電力、医療機器、海事・造船、その他)、ビジネスタイプ(企業間取引〔B2B〕、企業消費者間取引〔B2C〕)、地域(北米〔米国、カナダ、メキシコ〕、南米〔ブラジル、ペルー、チリ、アルゼンチン、その他南米〕、アジア太平洋〔インド、中国、日本、オーストラリア、韓国、東南アジア、その他アジア太平洋〕、欧州〔英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国、その他欧州〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア、その他中東・アフリカ〕)別にセグメント化されています。市場予測は金額(10億米ドル)で提供されます。

| 輸送 | 道路 |

| 航空 | |

| 海上 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービス |

| OEMチャネル |

| 独立系アフターマーケット(IAM) |

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・半導体 |

| 産業機械・重機 |

| エネルギー・電力 |

| 医療機器 |

| 海事・造船 |

| その他 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他南米 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他アジア太平洋 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他欧州 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| サービスタイプ別 | 輸送 | 道路 |

| 航空 | ||

| 海上 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス | ||

| 調達チャネル別 | OEMチャネル | |

| 独立系アフターマーケット(IAM) | ||

| 最終用途産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 電子機器・半導体 | ||

| 産業機械・重機 | ||

| エネルギー・電力 | ||

| 医療機器 | ||

| 海事・造船 | ||

| その他 | ||

| ビジネスタイプ別 | 企業間取引(B2B) | |

| 企業消費者間取引(B2C) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他南米 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他アジア太平洋 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2025年のスペアパーツロジスティクス市場規模と2031年の予測は?

スペアパーツロジスティクス市場規模は2025年に492億2,000万米ドルであり、CAGR 4.89%で2031年までに654億7,000万米ドルに達すると予測されています。

スペアパーツロジスティクス市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年の収益の38.21%を占めてトップとなり、自動車、電子機器、航空宇宙のバリューチェーンに支えられてCAGR 5.21%で成長する見込みです。

スペアパーツロジスティクス市場で最大の最終用途垂直市場はどれですか?

自動車が2025年の需要の49.12%を占め、フリートの使用期間延長と専門的なロジスティクスを必要とする電動パワートレインの成長が牽引しています。

スペアパーツロジスティクス市場で契約を獲得するために最も重要な能力は何ですか?

高いフィルレート、正確なリードタイム、業種認定、統合された可視化プラットフォームが重要であり、特に稼働時間保証と規制対象の取り扱いが求められる場合に不可欠です。

規制はスペアパーツロジスティクス市場における医療機器フローをどのように形成していますか?

米国FDAは2026年にISO 13485:2016と整合する品質管理システム規制を施行し、医療ロジスティクス全体にわたる保管、設置、サービシング慣行への期待を引き上げました。

スペアパーツロジスティクス市場における統合を示す戦略的動向は何ですか?

DSVによるDB Schenkerの買収とEcho Global LogisticsによるITS Logisticsの買収は、プロバイダーが複数国・複数モードのサービスコミットメントを支えるために統合されたテクノロジー対応プラットフォームを拡大している様子を示しています。

最終更新日: