インド医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

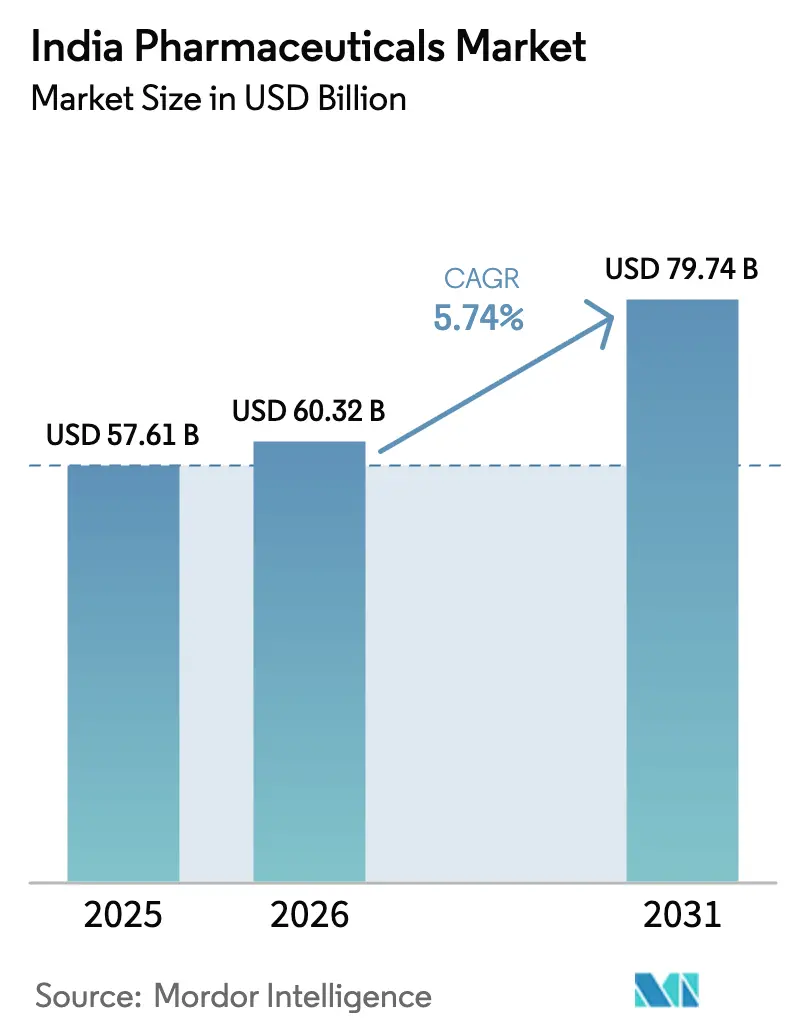

| 基準年の市場規模 (2025) | 57.61 十億米ドル |

| 市場規模 (2026) | 60.32 十億米ドル |

| 市場規模 (2031) | 79.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド医薬品市場分析

インド医薬品市場規模は、2025年に575億6,100万米ドル、2026年に600億3,200万米ドルと予測され、2026年から2031年にかけてCAGR 5.74%で成長し、2031年までに797億4,000万米ドルに達する見込みです。

成長曲線を支えているのは、ジェネリックパイプラインを拡大する特許切れ、原薬(API)能力を強化する政府の生産連動型インセンティブ(PLI)、そして患者を複数年にわたる治療計画に結びつける慢性疾患の急速な増加です。抗感染薬は日常的な処方において引き続き主導的地位を占めていますが、バイオシミラーの承認と州政府によるがん支援制度が経済的障壁を取り除くことで、腫瘍領域の処方量は他のすべての治療クラスを上回るペースで拡大しています。民間病院におけるアウトカム連動型調達などの並行した政策転換は、実世界エビデンスを提供するメーカーを優遇する一方、中央医薬品標準管理機構(CDSCO)の電子薬局規則は在宅配送を合法化し、医師・薬局・デジタル健康IDを結ぶ「フィジタル」ループを強化しています。競争の激しさは中程度にとどまっており、後方統合型ジェネリックや付加価値型バイオシミラーに特化した中堅メーカーにとって参入余地が生まれています。

主要レポートのポイント

- 抗感染薬は2025年のインド医薬品市場シェアの34.11%を占め治療ポートフォリオをリードしており、一方で腫瘍領域は2031年にかけて最も速い8.22%のCAGRを記録すると予測されています。

- 処方薬は2025年の売上高の61.26%を占めましたが、セルフメディケーションの普及に伴い、市販薬(OTC)製品は7.24%のCAGRで拡大する見込みです。

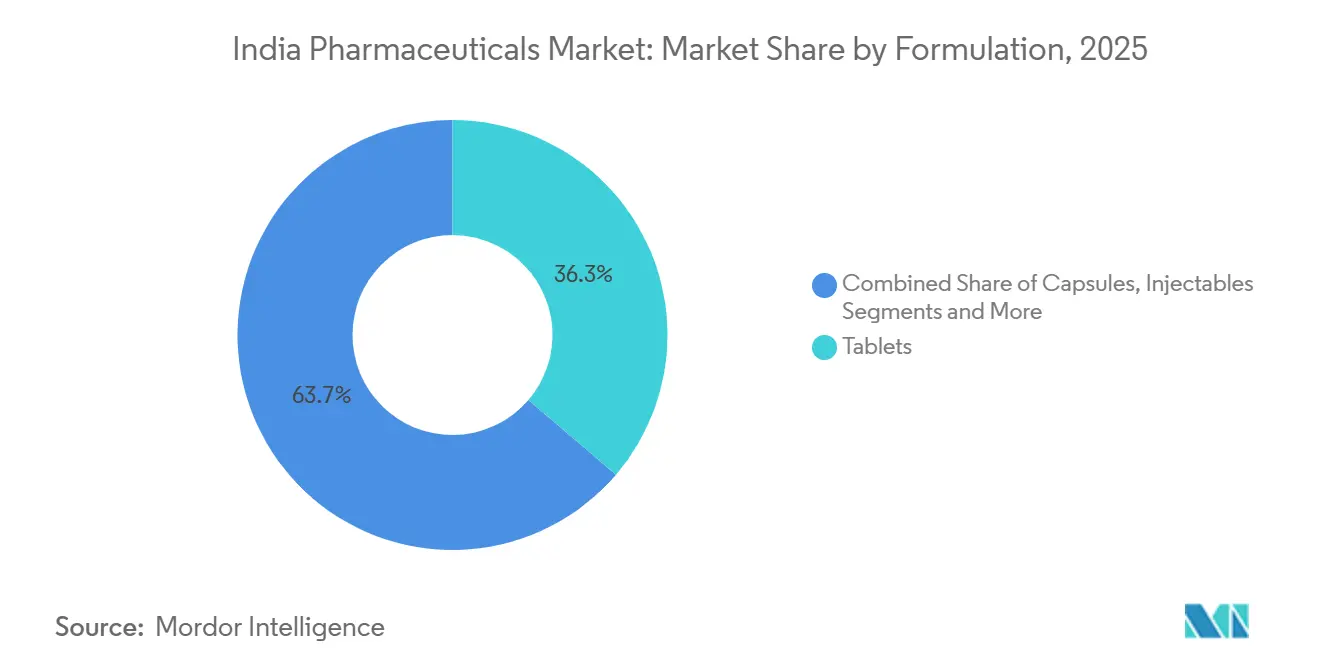

- 錠剤は2025年の剤形別売上高の36.25%を占め、バイオロジクスの拡大に伴い注射剤が最も速い6.98%のCAGRを記録しました。

- 経口投与は2025年の投与経路別売上高の74.33%を占め、吸入投与が最も速い9.13%のCAGRを記録しています。

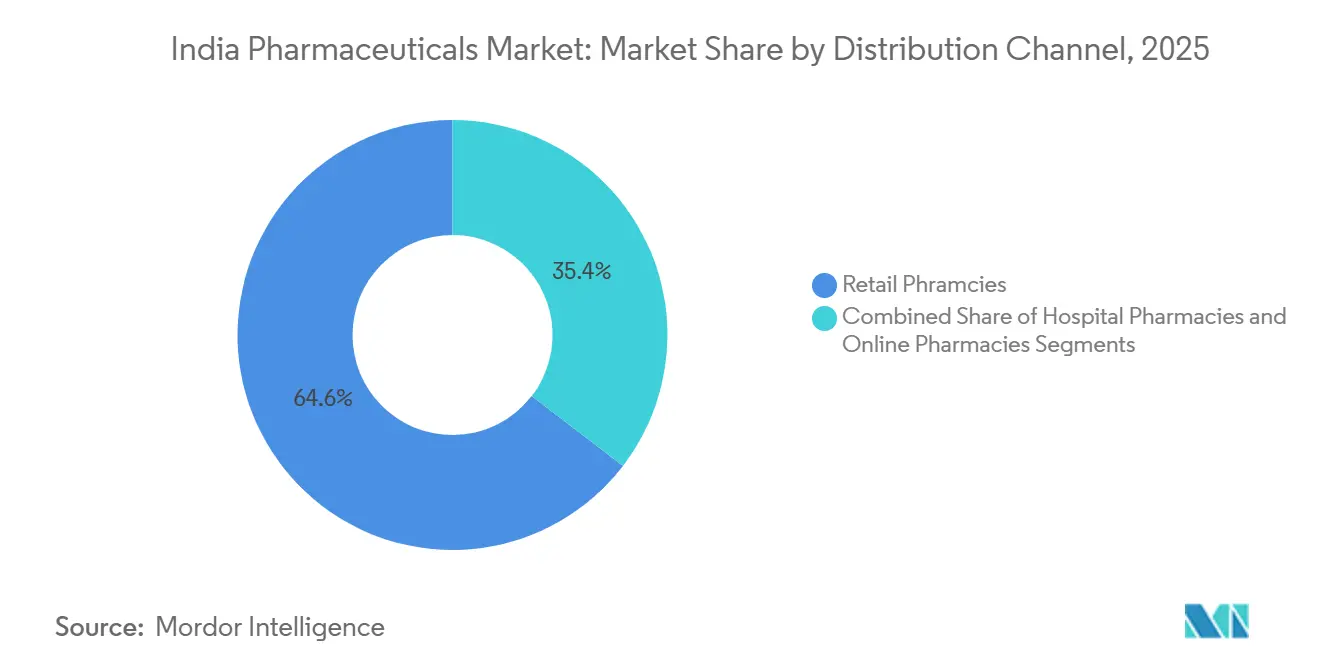

- 小売薬局は2025年の総売上高の64.57%を占め、一方でオンライン薬局は電子薬局ガイドラインの追い風を受けて9.45%のCAGRで成長すると予測されています。

- インド西部は2025年の総売上高の32.24%を維持しており、インド南部は7.27%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド医薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存大型医薬品の特許切れがジェネリック浸透を促進 | +1.2% | 国内全体、米国・EUへの輸出波及効果あり | 中期(2〜4年) |

| 政府のPLIスキームが国内原薬(API)・製剤能力を加速 | +1.4% | 国内全体、グジャラート州・テランガーナ州・アーンドラ・プラデーシュ州に集中 | 長期(4年以上) |

| 慢性疾患(糖尿病、循環器疾患)の急速な増加が長期需要を拡大 | +1.6% | 国内全体、都市部および地方中核都市での有病率が高い | 長期(4年以上) |

| 大手病院チェーンによる成果連動型入札 | +0.6% | 国内全体、デリー首都圏・ムンバイ・ベンガルールでの早期導入 | 中期(2〜4年) |

| ハイデラバード・ベンガルールにおけるAI活用型薬剤再利用ハブ | +0.4% | 国内全体、グローバルパートナーへのライセンス供与あり | 長期(4年以上) |

| 「フィジタル」電子薬局・医師エコシステムの台頭によるアドヒアランス向上 | +0.8% | 国内全体、第1層・第2層都市で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存大型医薬品の特許切れがジェネリック浸透を促進

2024年から2026年にかけて独占期間が終了したブロックバスター分子は、インドのジェネリックメーカーに年間40億米ドルの機会をもたらしました。Sun Pharmaceuticalは2025年に3つの腫瘍領域ジェネリックを発売してから6か月以内に国内シェアの18%を獲得し、Dr. Reddy'sは2026年の特許切れに向けて米国で12件の先行申請型略式新薬申請(ANDA)を提出しました。医薬品受託開発製造機関(CDMO)は生物学的同等性試験と申請書類サービスをバンドル化することで、申請タイムラインを36か月から18か月に短縮しています。Biocon Biologicsが2025年半ばまでにトラスツズマブ処方の22%を獲得したことで、バイオシミラーの競争が機会を狭めています。そのため、競争の時計は企業に対し、バイオシミラーが隣接する低分子医薬品の処方量を侵食する前にスケールメリットを確保するよう促しています。

政府の生産連動型インセンティブが国内原薬(API)・製剤能力を加速

生産連動型インセンティブ(PLI)プログラムは2024年4月に6,800億ルピー(8億1,700万米ドル)を拠出し、53件のグリーンフィールド発酵・化学合成プロジェクトを支援しました。[1]IBEF、「FY24のPLIスキーム受益者に8億1,550万米ドル(6,800億ルピー)が拠出:DPIIT長官」、IBEF、ibef.org Laurus Labsだけで、2027年までに40%の自給率を目標とする抗レトロウイルス薬・抗糖尿病薬中間体向けに5,000億ルピー(6億100万米ドル)の投資を誓約しました。[2]VIS News Service、「Laurus Labsがアーンドラ・プラデーシュ州に5,000億ルピーを投資」、Vizag Industrial Scan、viscan.in Aurobindo Pharmaは国内ペニシリンG生産を再開し、中国への依存度を30%削減しました。しかし、承認施設の18%が土地取得・環境上の障壁により2025年のマイルストーンを達成できず、実行リスクが浮き彫りになっています。Divi'sやPiramalなどの中堅企業は、このインセンティブを活用して付加価値型中間体への後方統合を進め、原材料価格の変動リスクを緩和しています。

慢性疾患の急速な増加が長期需要を拡大

2024年、インドでは8,980万人の成人が糖尿病を抱えており、この数字は2050年までに1億5,670万人に急増すると予測されています。[3]国際糖尿病連合、「インド国別データ」、糖尿病アトラス、diabetesatlas.org 循環器疾患の患者数は2024年に6,400万人に達し、労働年齢層における高血圧が主な要因となっています。長期的な治療ニーズにより、抗糖尿病薬、スタチン、降圧薬の処方量が毎年二桁成長しています。Cipla の慢性疾患ケア売上高は2025年度に19%増加し、急性期ポートフォリオを大きく上回りました。アーユシュマン・バーラト(Ayushman Bharat)の償還制度は自己負担を軽減しアドヒアランスを高めていますが、民間保険が分散している大都市圏ではカバレッジが遅れています。

大手病院チェーンによる成果連動型入札

Apollo HospitalsとFortis Healthcareは2024年に、再入院などの臨床指標に支払いの最大20%を連動させるアウトカム連動型契約を導入しました。Zydus Lifesciencesは電子カルテにアドヒアランス追跡機能を組み込むことで、3年間のApollo契約を獲得しました。早期導入者は総医療費が12〜18%低下したと報告しており、このモデルが全国的に普及する可能性を示しています。中小企業はデータ生成の資金調達に苦労しており、機関向けシェアを失うリスクがあります。病院入札の10%未満しかこの仕組みに従っていませんが、成果エビデンスはすでに大手病院チェーンの調達方針見直しを促しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 必須医薬品リスト(NLEM)改訂に伴う頻繁な小売価格上限設定がマージンを圧迫 | -0.8% | 国内全体、すべてのメーカーに影響 | 短期(2年以内) |

| 改訂スケジュールM(Schedule M)の優良製造規範(cGMP)監査におけるコンプライアンスの欠如 | -0.5% | 国内全体、小規模施設に集中 | 中期(2〜4年) |

| 特許リンケージ制度の遅延が革新的新薬の上市を妨げる | -0.3% | 国内全体、多国籍企業の研究開発投資を抑制 | 長期(4年以上) |

| 中国からの中間体供給の選択肢縮小がコスト変動を招く | -0.6% | 国内全体、セファロスポリン系・マクロライド系で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

必須医薬品リスト(NLEM)改訂に伴う頻繁な小売価格上限設定がマージンを圧迫

国家医薬品価格設定機関(NPPA)は2024年に34製剤を必須医薬品リストに追加し、主要な慢性疾患治療薬の上限価格を最大25%引き下げました。Alkem Laboratoriesは主力の降圧薬が価格規制対象となった後、2025年度に粗利益率が320ベーシスポイント縮小したと報告しました。インド製薬アライアンス(IPA)会員の11%が価格上限を最大の収益性リスクとして挙げています。18〜24か月の改訂サイクルは資本計画の意思決定を不透明にし、企業を規制対象外の皮膚科・眼科ニッチ市場へと誘導しています。長期的には、この移行が主流の慢性疾患治療薬における規模の経済を損なう可能性があります。

改訂スケジュールM(Schedule M)監査におけるコンプライアンスの欠如

より厳格な無菌性・データ完全性規則が2024年1月に施行され、検査対象施設の18%が基準を満たせませんでした。J.B. ChemicalsはFDAが指摘した不備を修正するためパノリ工場を4か月間閉鎖し、輸出売上高で2,200万米ドルの損失を被りました。中堅の受託製造業者はクリーンルームや電子バッチ記録の近代化に必要な資金が不足しており、業界再編が加速しています。注射剤および点眼剤ラインは継続的な環境モニタリングが義務付けられているため、最も高い負担を負っています。施設あたり600万〜1,800万米ドルの是正費用は、キャッシュフローが薄い企業にとって高いハードルとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療領域別:腫瘍領域の成長が高処方量セグメントを上回る

腫瘍領域は、州のがん支援制度のもとでバイオシミラーのトラスツズマブとリツキシマブが急速に普及し、2031年にかけて8.22%のCAGRでセグメント成長をリードしています。抗感染薬は2025年に最大の34.11%シェアを維持しましたが、適正使用プログラムにより処方量の伸びは4.8%のCAGRに抑制されています。循環器系治療薬は都市部の高血圧患者層におけるインド医薬品市場規模の拡大に支えられ売上高の22%を占め、抗糖尿病薬は1億100万人の患者に処方されています。呼吸器系、消化器系、鎮痛薬ラインは中一桁台の成長を示しています。

腫瘍領域の上昇は2024年の146万件の新規がん診断と、国立がんグリッド(National Cancer Grid)の300施設への普及を反映しています。アーユシュマン・バーラトは17種類の高額腫瘍領域薬を償還リストに追加し、家計負担を55%削減しました。抗感染薬の使用は39種類の抗生物質に対する新たな市販薬規制により抑制されています。固定用量配合剤が治療レジメンを簡素化することで循環器系のアドヒアランスが改善しており、Cipla のトリプル配合剤は2025年に14%のシェアを獲得しました。デリーとムンバイがほぼ毎日世界保健機関(WHO)の大気質基準を超過する中、呼吸器系の需要が高まっています。

薬剤タイプ別:セルフメディケーションと電子薬局の普及によりOTCの勢いが増す

処方薬は2025年売上高の61.26%を占めましたが、処方規制の緩和とデジタルでの入手しやすさの向上により、OTC製品が最も速い7.24%のCAGRを記録しています。CDSOは2024年に抗ヒスタミン薬を含む12成分を処方薬からOTCに移行しました。Mankind Pharmaのコンシューマーヘルス部門は、咳・消化器系製品に牽引され2025年度に23%成長しました。

OTCの浸透は薬局密度が高く可処分所得の上昇によりインド医薬品市場規模が拡大している第2層都市で最も強まっています。Sun PharmaceuticalのOTCバスケットも同期間に18%増加しました。スーパーマーケットや電子商取引が大幅な値引きを求めるため、価格圧力が生じています。処方薬は慢性疾患ケアおよび入院患者の腫瘍領域において引き続き主流であり、保険制度が医師の監督を優遇しています。特許薬はバイオシミラーの採用により6.8%のCAGRで成長し、ジェネリック薬は価格上限の圧力下で5.4%の成長を示しています。

剤形別:バイオロジクスと無菌製造能力の拡大により注射剤が増加

注射剤はPLI支援による無菌ラインとバイオロジクスの拡大に支えられ、2031年にかけて6.98%のCAGRを示しています。錠剤は2025年に36.25%の売上高シェアを維持しましたが、価格規制が主力分子に影響するため成長は5.1%のCAGRに鈍化しています。カプセルとシロップはそれに続いています。

Laurus Labsは2024年に5,000万バイアル規模の工場を開設し、腫瘍領域注射剤への注力を強化しました。Biocon Biologicsは2025年にモノクローナル抗体の製造能力を40%拡大しました。錠剤は利便性と固定用量配合剤の革新により抗糖尿病薬・循環器系ケアで引き続き主流です。カプセルはプロバイオティクスと栄養補助食品の需要で成長し、シロップは小児科の成長が鈍化しているため伸び悩んでいます。CDSOの厳格な無菌規範は注射剤分野への新規参入障壁を高め、実績あるクリーンルーム管理能力を持つメーカーにインド医薬品市場シェアが集中しています。

投与経路別:大気汚染による呼吸器疾患負担の増大で吸入療法が加速

経口薬は糖尿病や高血圧などの慢性疾患に対するデフォルトの投与形態であるため、2025年の売上高の74.33%を占めました。しかし、2024年に喘息患者が3,700万人、慢性閉塞性肺疾患(COPD)患者が5,500万人に達し、デリーが同年274日間にわたってWHOのPM₂.₅基準を超過したことから、吸入製品は2031年にかけて9.13%のCAGRで成長すると見込まれています。ドライパウダー吸入器がすでにカテゴリーの62%を占め、Cipla のロタハラープラットフォームが同社の呼吸器系部門を2025年度に21%押し上げました。腫瘍領域・バイオロジクス点滴の病院使用により非経口投与経路は6.2%成長していますが、バイオシミラーの価格引き下げがマージンを圧迫しています。

2024年に国家健康ミッション(National Health Mission)が1,200台のスパイロメーターを配備したことでCOPD診断が18%増加し、吸入器の普及が加速しました。GSKのトリプル配合吸入器は2025年の発売から6か月以内に9%のシェアを獲得し、呼吸器系イノベーションの速さを示しました。錠剤は固定用量配合剤の恩恵を引き続き受けており、Zydusのトリプル降圧薬はそのニッチ市場で11%を占め、外用・経皮製剤は支払者による償還が少ないため4.7%のCAGRにとどまっています。

流通チャネル別:オンラインの成長が実店舗を上回る

CDSOの規則とアーユシュマン・バーラト統合により在宅配送が標準化されることで、オンライン薬局は2031年にかけて9.45%のCAGRを記録すると予測されています。小売薬局はインド全土の85万店舗を反映し、2025年売上高の64.57%を依然として占めています。病院薬局は28%を保持しています。

PharmEasyと1mgは2025年半ばまでにオンライン販売の合計55%のシェアを獲得しました。Apollo Pharmacyのオムニチャネルモデルは実店舗とアプリを連携させ、オンライン売上高の18%を獲得しています。デジタルチャネルにおけるインド医薬品市場規模は、ブロードバンド速度が50Mbpsを超える第1層都市で最も速く拡大していますが、2026年までに5Gカバレッジが500都市に拡大するにつれて第2層都市の成長も加速しています。小売チェーンはロイヤルティプログラムと迅速配送モデルで対応していますが、定期購入サービスが顧客を自動補充に囲い込むにつれてマージン圧力が強まるでしょう。

地理的分析

インド西部は2025年売上高の32.24%をリードしており、グジャラート州・マハーラーシュトラ州のクラスターが2025年12月までにPLI資金として4,200億ルピー(5億500万米ドル)を獲得しました。インド南部は2031年にかけて7.27%のCAGRで最も速く成長しており、テランガーナ州・アーンドラ・プラデーシュ州のAPI工場と、タミル・ナードゥ州・ケーララ州での12%を超える糖尿病有病率が成長を牽引しています。ハイデラバード・ファーマシティは2024〜2025年に12ユニットと8,500億ルピー(10億2,000万米ドル)の投資を追加し、Aurobindoのペニシリンサイトは中国からの原材料依存を28%削減しました。北インドは、デリー首都圏の高い一人当たり支出とウッタル・プラデーシュ州の規模を背景に26%のシェアを保持しており、2024年の深刻なスモッグにより吸入器の売上が19%増加しました。

東部・北東部地域は合計で15%を占めていますが、物流コストが全国平均を12〜18%上回っています。西ベンガル州・オディシャ州でのアーユシュマン・バーラト加入率が65%を超えており、償還需要が年間9%増加しています。カルナータカ州のバイオシミラー工場向け25%資本補助金は2024〜2025年に2,400億ルピー(2億8,900万米ドル)の新規資金を呼び込み、的を絞った州のインセンティブが南部を成長曲線の先頭に維持し続けることを示しています。

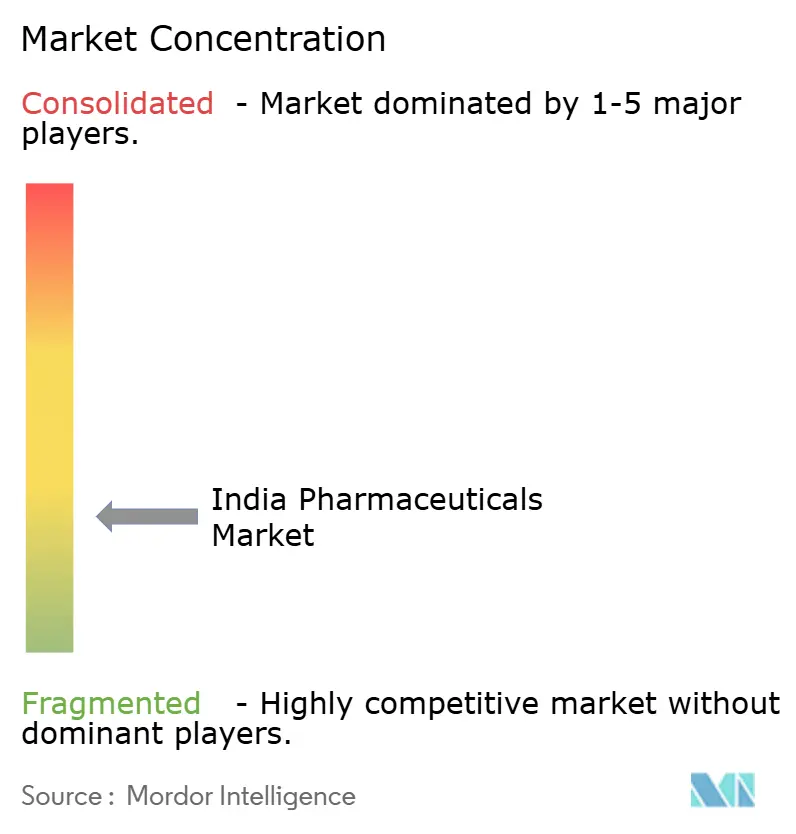

競争環境

インド医薬品市場は、上位5社が売上高の30%未満を支配しているため、依然として中程度に分散しています。Sun Pharmaceuticalは多様な慢性疾患ケアとスペシャルティの組み合わせを展開し、Cipla は吸入器のリーダーシップを通じて呼吸器系治療薬を支配しています。Biocon Biologicsは発売から18か月以内にトラスツズマブ処方の22%を獲得し、バイオシミラー参入の破壊的な速さを示しました。

SyngeneやPiramal Pharma Solutionsなどの受託開発機関は、コスト効率を求める多国籍企業から高マージンの創薬・臨床供給契約を獲得しています。国内特許出願は2024年に18%増加し、総出願件数の42%を占め、地場イノベーションの高まりを示しています。CDSOは2024年に127件の新薬申請を承認し、そのうち38%がバイオシミラーであり、先進的モダリティに対する規制の開放性を示しています。しかし、特許リンケージ制度の不在が大規模な外国臨床試験を抑制しており、国内企業に低い資本閾値でのイノベーション優位性をもたらしています。

インド製薬業界リーダー

Sun Pharmaceutical Industries Limited

Cipla Pharmaceuticals

Dr. Reddy's laboratories

Torrent Pharmaceuticals

Cipla Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Novo Nordiskがオゼンピック(Ozempic)を導入し、糖尿病・肥満の増大するニーズに対応するため、0.25mgの用量を週あたり24.35米ドルで価格設定しました。

- 2025年12月:Emcure Pharmaceuticalsが体重管理向けに製剤化されたセマグルチド注射剤「Poviztra」の全国販売を開始しました。

- 2025年12月:Cipla がCDSO承認を取得した後、血糖コントロールのための針不要の代替手段として吸入インスリン「Afrezza」を発売しました。

- 2025年8月:Dr. Reddy'sが慢性便秘向けにColozo(リナクロチド)を発売し、消化器系ポートフォリオを拡充しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インド医薬品市場を、インド国内での商業販売を目的として製造または輸入された、完成剤形のすべての人体用医薬品(処方薬および市販薬、低分子医薬品、バイオ医薬品またはワクチンを問わず)として定義しています。原薬(API)の輸出、医療機器、動物用医薬品、およびニュートラシューティカルズはこの範囲外としています。

スコープ除外事項:バルクAPI、診断薬、医療機器などの投入物は、二重計上を避けるため市場価値に含めていません。

セグメンテーション概要

- 治療領域別

- 抗感染薬

- 循環器系

- 抗糖尿病薬

- 呼吸器系

- 腫瘍領域

- 消化器系

- 疼痛・鎮痛薬

- その他

- 薬剤タイプ別

- 処方薬

- 特許薬

- ジェネリック薬

- OTC薬

- 処方薬

- 剤形別

- 錠剤

- カプセル

- 注射剤

- シロップ・懸濁液

- その他

- 投与経路別

- 経口

- 吸入

- 非経口

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北インド

- 西インド

- 南インド

- 東部・北東インド

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、病院チェーンの調達責任者、大手ジェネリック医薬品メーカーの上級マーケティングマネージャー、eファーマシーのカテゴリーリード、および4つのゾーンにわたる規制当局にインタビューを実施しました。ガイド付きディスカッションにより、チャネルのマークアップ、治療浸透率、および予想される政策の方向性を検証し、小売薬剤師への短期調査によりTier-2およびTier-3都市における在庫パターンを把握しました。これらのインタラクションから得られたインサイトはデータのギャップを埋め、予測モデルに組み込まれた前提条件を形成しました。

デスクリサーチ

まず、化学・肥料省の年次生産高表、MOSPI国民経済計算、CDSCO承認ログ、商業情報局長官の輸出統計などの無償で入手可能なTier-1ソース、ならびにIDMAおよびPharmexcilの協会年鑑を通じて需要プールをマッピングしました。企業の開示資料、投資家向け資料、信頼性の高いビジネス誌および学術誌からは、価格帯、治療ミックス、チャネルに関するインサイトを収集しました。メーカーの財務情報に関するD&B Hooversや取引ニュースに関するDow Jones Factiva等のサブスクリプションデータセットは、数量のクロスチェックおよび異常な変動の検出に活用しました。これらの参考資料は例示的なものであり、網羅的なものではありません。明確化および検証を目的として、さらに多くの追加記録が精査されています。

市場規模の算定と予測

トップダウン方式では、国内医薬品売上高、請求書、貿易データをメーカー出荷価格ベースの価値に変換し、主要企業のサンプリングされた平均販売価格に監査済み工場出荷量を乗じるなどのボトムアップによる選択的検証で裏付けを行います。モデルを駆動する主要変数には、慢性疾患治療の処方件数、平均小売マークアップ、Jan Aushadhi店舗の追加数、高価値バイオ医薬品の輸入シェア、製剤工場の稼働率、およびINR-USD為替動向が含まれます。多変量回帰によりこれらの変数を年間売上高に結び付け、シナリオ分析により価格上限改定などの政策ショックに対する調整を行います。小規模な民間企業に関するデータの空白は、最終的なトライアンギュレーションの前に、同業他社のマージンプロキシおよびキャパシティヒューリスティクスを用いて補完されます。

データ検証と更新サイクル

アウトプットは、過去の系列データ、IQVIAの四半期パネル、および企業ガイダンスに対して異常値を検出する2段階のアナリストレビューを経ます。12ヶ月ごとに更新を行い、GST税率変更や大規模なリコールなどの重要なイベントに対しては中間更新を実施します。クライアントが最新の見解を受け取れるよう、公開前に最終的な妥当性確認を実施します。

インドの医薬品市場分析 - 業界成長、規模および予測レポートのベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、出版社がスコープ、価格前提、および更新頻度において異なる選択をするためです。動物用医薬品、バルクAPI、または流通マージンを含めるかどうかというモデルの境界設定によって、合計値が数十億単位で変動する可能性があります。

この市場における主要なギャップ要因は、(i) 製造付加価値対工場出荷価格売上高の算入、(ii) 病院調達割引の取り扱い、(iii) 通貨換算日、および (iv) 直近のNLEM価格上限を見逃す可能性のある更新頻度です。Mordorの明確に定義された完成剤形スコープ、年次更新、および二重検証プロセスにより、これらの歪みを最小限に抑えています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 66.66 B(2025年) | Mordor Intelligence | - |

| USD 39.82 B(2024年) | Global Consultancy A | OTCおよびワクチン収益を除外;FY22の為替レートを使用 |

| USD 53.29 B(2025年) | Regional Consultancy B | 流通マージンおよび病院割引(純額未処理)を省略 |

| USD 61.36 B(2024年) | Industry Association C | バルクAPI輸出と国内製剤を混在させている |

要約すると、当社の厳格なスコープ選択、変数レベルのクロスチェック、および透明性の高い更新サイクルにより、意思決定者は戦略的計画に活用できる、バランスが取れた再現性のあるベースラインを信頼することができます。

レポートで回答される主要な質問

2026年のインド医薬品市場の規模はどのくらいですか?

市場は2026年に600億3,200万米ドルと評価されており、2031年までに797億4,000万米ドルに達すると予測されています。

インドで最も速く成長している治療クラスはどれですか?

腫瘍領域はバイオシミラーの普及と州のがん償還制度に支えられ、2031年にかけて最も速い8.22%のCAGRを記録しています。

オンライン薬局販売の急増を促進しているものは何ですか?

CDSOの電子薬局規則、スマートフォン利用の増加、アーユシュマン・バーラト・デジタルミッション(Ayushman Bharat Digital Mission)の健康IDとの統合が、オンラインチャネルの9.45%のCAGRを牽引しています。

価格上限はメーカーのマージンにどのような影響を与えますか?

必須医薬品国家リスト(NLEM)への追加により上限価格が最大25%引き下げられ、粗利益率が200〜400ベーシスポイント圧縮される可能性があります。

注射剤の生産が拡大している理由は何ですか?

生産連動型インセンティブが新たな無菌製造能力とバイオロジクス製造に資金を提供しており、その結果、注射剤は2031年にかけて6.98%のCAGRを示しています。

慢性疾患薬の見通しはどうですか?

糖尿病・循環器疾患の患者数増加が長期需要を押し上げており、慢性疾患ケアポートフォリオを持つメーカーが急性期セグメントを上回る成長を示しています。

最終更新日: