ヘルスケア3Dプリンティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

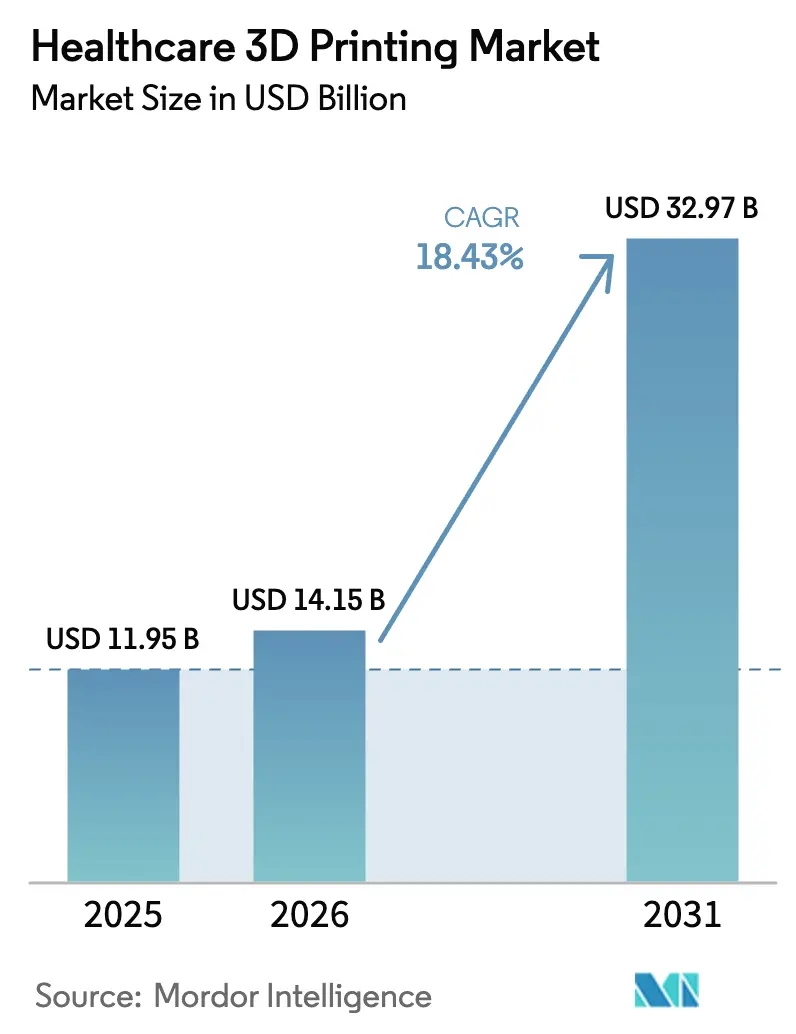

| 市場規模 (2026) | 14.15 十億米ドル |

| 市場規模 (2031) | 32.97 十億米ドル |

| 成長率 (2026 - 2031) | 18.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア3Dプリンティング市場分析

ヘルスケア3Dプリンティング市場規模は、2025年の119億5,000万米ドル、2026年の141億5,000万米ドルから、2031年までに329億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 18.43%を記録する見通しです。病院は、外部委託によるプロトタイピングから患者固有のガイドおよび解剖学的モデルの院内製造へと移行しており、術前計画サイクルを数週間から数日に短縮しています。規制の明確化、特に米国食品医薬品局(FDA)の積層造形ガイダンスは、承認リスクを低減し、ひいては設備投資を促進します。ステレオリソグラフィーは、50マイクロン未満の解像度が歯科および頭蓋顔面の用途を支えることから採用をリードしており、一方で電子ビーム溶融(EBM)は整形外科サプライヤーがチタン合金インプラント生産を拡大するにつれて最も急速に成長しています。材料革新、特に細胞含有ハイドロゲルは、バイオプリンティングを概念実証の段階を超えて薬物スクリーニングのワークフローへと推進しています。統合化は、粉末サプライチェーンと設計自動化ソフトウェアを所有する垂直統合プレーヤーに有利に働き、競争上の優位性を強化し、コモディティ価格変動に対するマージンを保護しています。

主要レポートのポイント

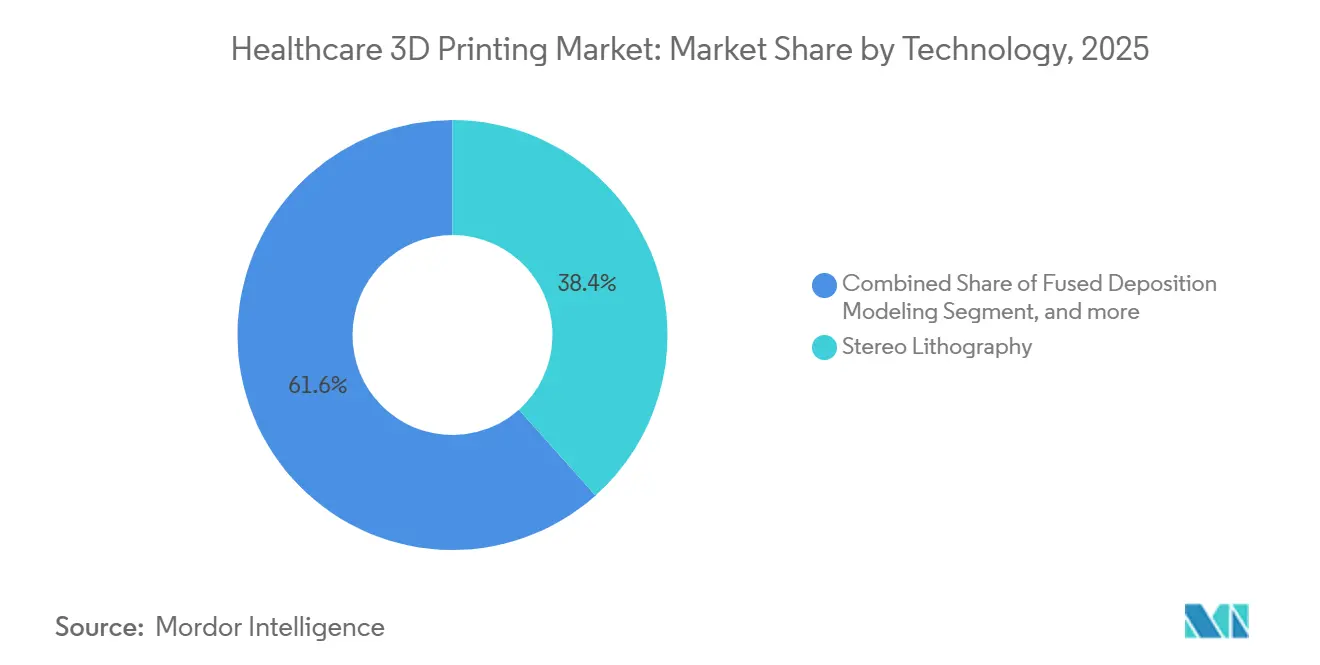

- 技術別では、ステレオリソグラフィーが2025年のヘルスケア3Dプリンティング市場シェアの38.42%をリードし、電子ビーム溶融は2031年にかけてCAGR 20.43%で拡大する見込みです。

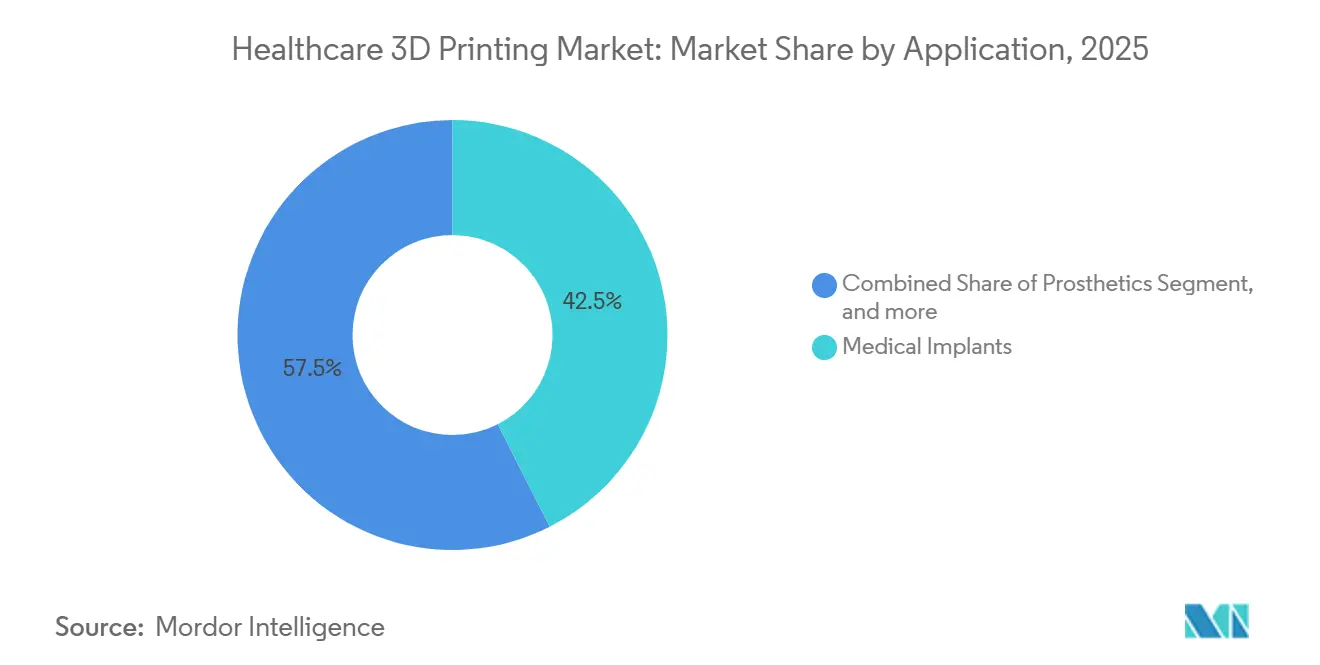

- 用途別では、医療インプラントが2025年のヘルスケア3Dプリンティング市場規模の42.53%を占め、組織工学・バイオプリンティングは2031年にかけてCAGR 20.67%で進展しています。

- 材料別では、金属・合金が2025年のヘルスケア3Dプリンティング市場規模の45.34%を占め、バイオマテリアル・バイオインクは2031年にかけて最高のCAGR 20.11%を記録する見込みです。

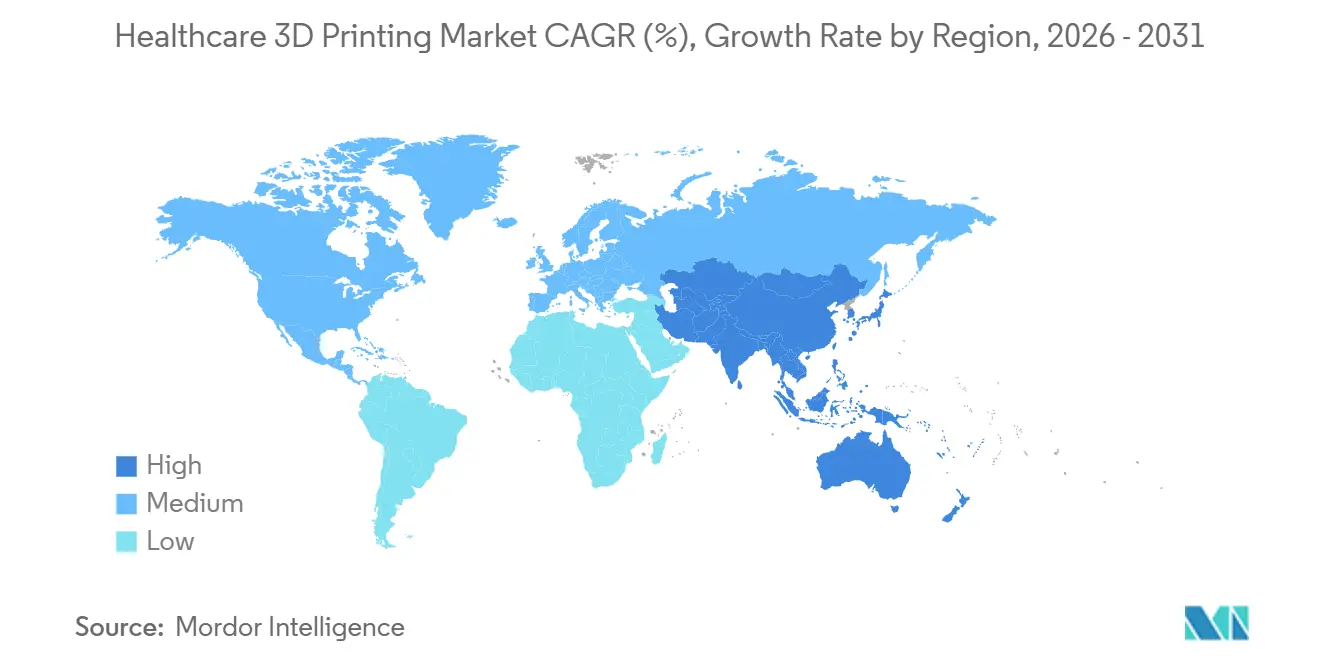

- 地域別では、北米が2025年の収益の40.43%を維持し、アジア太平洋地域は2031年にかけてCAGR 19.54%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケア3Dプリンティング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 積層造形の精度・速度の進歩 | +4.2% | グローバル、北米・欧州で先行 | 中期(2~4年) |

| 整形外科、歯科、組織工学にわたる臨床適応の拡大 | +3.8% | グローバル、北米・アジア太平洋で最も強い | 長期(4年以上) |

| 患者固有インプラント・義肢の受容拡大 | +3.5% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 病院ベースのポイントオブケアラボによる外科的リードタイムの短縮 | +2.9% | 北米、欧州の一部、アジア太平洋で新興 | 短期(2年以内) |

| AI駆動の自動設計最適化 | +2.1% | 北米、欧州、日本 | 中期(2~4年) |

| 3Dプリント解剖学的モデルの診療報酬コード | +1.8% | 米国、ドイツ、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

積層造形の進歩:精度と速度

電子ビームシステムは現在、チタンラティス構造を一桁時間のビルドサイクルで緻密化し、患者固有の脊椎ケージを同週内に納品することを可能にしています。マルチレーザー構成は寸法公差を犠牲にすることなくスループットを2倍にするため、50~100枚の頭蓋骨プレートのバッチ生産がコスト競争力を持つようになります。表面仕上げの向上により研磨工程が削減され、従来は総生産時間の20%~30%を消費していました。部品あたりのコスト低下により、病院は機械加工品と同等の価格を維持しながらカスタマイズの優位性を保持できます。こうした効率化は、セクターの予測CAGRに合計で約4.2パーセントポイントを加算します。

整形外科、歯科、組織工学にわたる臨床適応の拡大

歯科ラボは48時間以内にクリアアライナー用モールドを製造し、10日を要していた熱成形ワークフローを置き換えています。バイオプリントされた血管化構造体は現在、数週間にわたる毒性試験において生存可能な状態を維持し、製薬スクリーニングの閾値を満たしています。FDAのバイオプリント組織に関するドラフトガイダンスは、無菌性および効力要件を明確化し、申請の不確実性を低減しています。エビデンスが蓄積され診療報酬コードが拡大するにつれ、採用は三次医療センターからコミュニティ病院へと広がるでしょう。これらの要因は合計でCAGRへの貢献を3.8パーセントポイント引き上げます。

患者固有インプラントおよび義肢の受容拡大

臨床データは、カスタムインプラントが再手術率と手術室時間を削減し、全体的な医療コストを低下させることを示しています。ラティス構造を持つ義肢ソケットは圧力を均等に分散し、査読済み試験において快適性スコアの向上をもたらしています。保険の同等性により、診療報酬が既製品の代替品と同等であるため、病院はカスタムデバイスを発注しやすくなっています[1]米国メディケア・メディケイドサービスセンター、「2025年暦年医師報酬スケジュール最終規則」、cms.gov。ドイツおよび日本の保険者も同様の適用範囲を発行し、グローバルな普及を後押ししています。受容拡大は予測成長に3.5パーセントポイントを加算します。

病院ベースのポイントオブケア3Dプリンティングラボによる外科的リードタイムの短縮

院内プリンターを持つ学術センターはモデル納品時間を数週間から数日に短縮し、外科医は同日中に反復・指導することができますが、これは遠隔のサービスビューローでは不可能です。自動化されたDICOMからプリントへのソフトウェアはセグメンテーションを30分未満に短縮し、スキルの障壁を低下させています。FDAは単一患者向けの病院プリントを医師主導とみなし、市販前審査の対象から除外しています。その結果生じる時間節約とスケジューリングの柔軟性は処置件数を増加させ、CAGRに2.9パーセントポイントを貢献します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制承認経路 | −2.3% | グローバル、北米・欧州で深刻 | 中期(2~4年) |

| 熟練労働力の不足 | −1.8% | グローバル、新興アジア太平洋で顕著 | 長期(4年以上) |

| 多孔質インプラントの非標準化滅菌 | −1.5% | グローバル、アジア太平洋・中東・アフリカで規制上のギャップ | 中期(2~4年) |

| 原材料供給の不安定性 | −1.2% | グローバル、供給は欧州・北米に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

3Dプリント医療機器に対する厳格な規制承認経路

プロセスの変動性は検証を複雑にし、FDA 510(k)のタイムラインを数ヶ月延長させ、コストのかかる粉末特性評価試験を必要とします。欧州のMDRの下では、製造業者は多孔質アーキテクチャを持たない機械加工品との同等性を証明しなければならず、エビデンス要件が膨らみます。コンサルティング費用はデバイス申請1件あたり50万米ドルを超えることがあり、スタートアップを阻害します。ISO/ASTM規格は用語を統一しているものの依然として任意であるため、企業は断片化した地域規制に対応しなければなりません。これらの要因はCAGRを2.3パーセントポイント低下させます。

ヘルスケアにおける熟練積層造形労働力の不足

ISO 13485とプリンター実地操作を組み合わせたカリキュラムを提供する大学は30校未満であり、人材供給を制限しています。病院はOEMサービス契約に依存しており、運営コストを引き上げ、院内イノベーションを妨げています。アジア太平洋の成長は不足を深刻化させており、インド企業は積層造形の欠員率が25%を超えると報告しています。認定機関は短期集中コースを開始していますが、設備と講師の不足がその規模拡大を妨げています。労働力のギャップは予測成長から1.8パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:解像度と材料適合性が採用を促進

ステレオリソグラフィーは2025年の収益の38.42%を占め、ヘルスケア3Dプリンティング市場内での優位性を示しています。25マイクロン未満の超微細層はクリアアライナーおよび頭蓋顔面モデルに必要な滑らかな表面を提供し、生体適合性フォトポリマーはFDAの材料申請を簡素化します[2]米国食品医薬品局、「市販前届出データベース」、fda.gov。EBMの採用はCAGR 20.43%で加速しており、残留気孔なしに高融点チタンを溶融するため、荷重支持型股関節ステムに不可欠です。

熔融堆積モデリングは予算重視の解剖学的モデルに対して魅力を維持し、一方で選択的レーザー焼結はナイロン粉末とオートクレーブ安定性を組み合わせることで歯科および補聴器のニッチ市場を満たしています。ポリジェットのマルチマテリアル機能は外科リハーサルにおける軟骨対骨をシミュレートし、バインダージェット・セラミックスは生体活性スキャフォールドを供給します。積層物体製造は、樹脂および粉末システムがより高い精度でその経済性に匹敵するにつれて衰退しています。閉ループ溶融プール監視を組み込んだ技術はプロセス検証に関するFDAの期待に応え、病院をターンキーコンプライアンスを提供するベンダーへと誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:インプラントが優位、バイオプリンティングが勢いを増す

医療インプラントは2025年の用途別収益の42.53%を占め、ヘルスケア3Dプリンティング市場における優位性を示しています。外科医は適合時間を短縮する事前輪郭形成されたチタン製臼蓋カップを高く評価し、一方で粉末床溶融結合により製造された歯科用ジルコニアクラウンはプレミアム価格を獲得しています。組織工学・バイオプリンティングはまだ初期段階にあるものの、血管化構造体が製薬業界のヒト関連毒性モデルへのニーズに応えることから、CAGR 20.67%を記録する見込みです。

外科ガイドの処置別診療報酬は急速な普及をもたらし、病院は複雑な症例の15%~20%にモデルを印刷しています。義肢はラティスソケットにより皮膚圧力の集中点を軽減し、患者満足度を向上させています。ウェアラブルデバイスはまだ初期段階にありますが、フレキシブルフィラメントが生体適合性の障壁をクリアすれば拡大する可能性があります。インプラント設計の進歩は、骨内成長を促進しストレスシールディングを軽減する傾斜多孔性に焦点を当てており、これらは機械加工部品では実現不可能な特徴です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:金属がリード、バイオインクが最高成長ポテンシャルを示す

金属・合金は2025年の材料別収益の45.34%を占め、材料別ヘルスケア3Dプリンティング市場規模において最大のシェアを持ちます。チタン合金の骨伝導性は整形外科の優位性を支え、一方でコバルトクロムは関節部の摩耗に耐えます。バイオマテリアルおよびバイオインクはCAGR 20.11%を記録する見込みであり、アルギン酸ゲラチンハイドロゲルは前臨床研究においてプリント後の細胞生存率85%超を実証しています。

ポリマーおよびフォトポリマーは、滅菌可能なメタクリレート樹脂およびポリアミド12により歯科および義肢用途の需要を満たしています。セラミックスキャフォールドは売上の10%未満を占めますが、生体活性骨代替材料としてのニッチ需要を集めています。サプライチェーンリスクは依然として存在しており、単一ソースのポリアミド12の供給途絶はプリンター稼働率を混乱させ、デバイス企業に材料のデュアルソーシングを促しています。金属粉末の革新は球状形態を優先して流動性と疲労寿命を改善し、一方でポリマーベンダーは術後感染対策として抗菌添加剤を追求しています。

地域分析

北米は2025年の収益の40.43%を占め、ヘルスケア3Dプリンティング市場において最大の地域シェアを持ちます。FDAの積層造形ガイダンスと、解剖学的モデルに対する米国メディケア・メディケイドサービスセンター(CMS)の診療報酬が相まって、学術病院およびコミュニティ病院全体での採用を促進しています。カナダは同様の規制の輪郭をたどっていますが、州ごとの診療報酬の不均一性が均一な普及を抑制しています。メキシコは免税区域を活用して、米国への輸出向け歯科機器の受託製造を誘致しています。

アジア太平洋地域は、中国、日本、韓国が国家的な積層造形戦略を実施するにつれて、2031年にかけてCAGR 19.54%で成長する見込みです。中国は国内粉末生産を拡大し機器承認を迅速化することで、輸入依存を低減しました[3]中国国家薬品監督管理局、「積層造形インプラントに関するガイドライン」、nmpa.gov.cn。日本の医薬品医療機器総合機構(PMDA)は優先審査経路を導入し、公的保険者は現在患者固有のチタンインプラントを適用対象としています。韓国の研究センターは5年以内に臨床試験を実施するため血管化バイオプリンティングに注力しています。インドは整形外科輸出ハブとしての地位を確立しようとしていますが、労働力の制約に直面しています。

欧州は2025年に20%台中盤のシェアを保持しました。ドイツの保険者は外科ガイドを診療報酬対象とし、機器発注を促進しており、英国の国民保健サービス(NHS)は需要を集約するため集中型3Dプリンティングハブのパイロットを実施しています。フランスは国家医薬品・医療機器安全庁(ANSM)の下でカスタムインプラントの審査を短縮しました。中東・アフリカは10%未満のシェアにとどまっており、アラブ首長国連邦のフリーゾーンが整形外科スタートアップを誘致している一方、診療報酬のギャップにより広域的な採用は遅れています。南米は低い一桁台のシェアを占め、ブラジルは主に歯科機器を承認しており、関税が機器コストを押し上げています。

競合環境

ヘルスケア3Dプリンティング市場は中程度に集中しており、上位5社が2025年の収益の約35%を占めています。Zimmer BioMetやStrykerなどの整形外科大手は粉末メーカーを買収することで垂直統合を進め、原料品質とマージンの安定性を確保しています。EOS と3D Systemsは閉ループ溶融プール監視によりFDAの検証基準を満たすことで差別化し、一方でStratasysはサブスクリプションモデルを通じて設計自動化ソフトウェアを収益化しています。

スタートアップはバイオプリンティングおよびセラミックスキャフォールドのホワイトスペースを活用しています。OrganvoとCELLINKは治療用グラフトへの転換前に製薬毒性試験向けの血管化肝臓構造体を追求しています。パートナーシップ契約が増殖しており、ソフトウェアベンダーはジェネレーティブデザインエンジンをプリンターコントローラーに直接組み込み、販売された医療機器のロイヤルティを共有しています。10万米ドル未満の設備予算は、歯科ラボおよび病院のポイントオブケアユニット向けにカスタマイズされたコンパクトプリンターを好み、このニッチはFormlabsとCarbonが占めています。ISO 13485認証とFDA登録は買収フィルターとして機能しており、大企業はコンプライアンスインフラを構築するのではなく買収しています。

最近の訴訟動向はラティス最適化アルゴリズムに関する特許執行を示しており、設計知的財産の戦略的重要性を示しています。粉末サプライヤーはインプラントメーカーと長期契約を締結し、予測可能な需要を確保してコモディティ価格変動に対するヘッジを行っています。競争の焦点は、ハードウェア、ソフトウェア、材料、品質文書テンプレートを束ねたターンキーワークフローの所有権へとプリンター価格からシフトしています。

ヘルスケア3Dプリンティング業界リーダー

Nanoscribe GmbH & Co. KG

Stratasys Ltd

3D Systems Inc.

EOS GmbH

Renishaw PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Stratasys Ltd.は、RadioMatrixラジオパク3Dプリンティング材料を米国で商業利用向けに完全提供開始しました。この展開は同材料の以前の限定的な導入に続くものです。これにより、全国の医療提供者、機器メーカー、研究機関が医療画像診断およびトレーニング向けにアクセスし活用できるようになります。

- 2025年11月:Lynxterは、3Deus Dynamicsとの協力により開発されたNEST – GELおよびNEST – POWDERの2つの新モジュールを追加することで、S300Xエコシステムを拡張しました。これらのモジュールは薄肉部品のシリコン3Dプリンティングにおけるs300Xの能力を強化します。新しいソリューションは、産業、医療、研究用途に適したクリーンで溶剤不使用のプロセスを提供します。

- 2024年12月:医療3Dプリンティングおよび計画ソリューションの著名なプレーヤーであるMaterialiseは、完全統合型のMaterialise Mimicsプラットフォームを発表しました。このプラットフォームは高度な3D計画とパーソナライズされたデバイス作成の効率向上を目指しています。この展開は世界中の医療機器企業および病院に対してアクセスしやすい患者ケアを強化します。

グローバルヘルスケア3Dプリンティング市場レポートの範囲

レポートの範囲として、ヘルスケア3Dプリンティングは3Dプリンティング技術を使用して医療機器、インプラント、解剖学的モデルを作成することを指します。個々の患者に合わせたパーソナライズされた治療と精密な外科計画を可能にします。このイノベーションはヘルスケアにおける成果を向上させ、コストを削減します。

ヘルスケア3Dプリンティング市場は、技術(ステレオリソグラフィー、熔融堆積モデリング、選択的レーザー焼結、電子ビーム溶融、ポリジェット・マルチジェット、バインダージェッティング、積層物体製造)、用途(医療インプラント、義肢、外科ガイド・解剖学的モデル、組織工学・バイオプリンティング、ウェアラブルデバイス)、材料(金属・合金、ポリマー・フォトポリマー、セラミックス・バイオセラミックス、バイオマテリアル・バイオインク)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| ステレオリソグラフィー |

| 熔融堆積モデリング |

| 選択的レーザー焼結 |

| 電子ビーム溶融 |

| ポリジェット・マルチジェット |

| バインダージェッティング |

| 積層物体製造 |

| 医療インプラント |

| 義肢 |

| 外科ガイド・解剖学的モデル |

| 組織工学・バイオプリンティング |

| ウェアラブルデバイス |

| 金属・合金 |

| ポリマー・フォトポリマー |

| セラミックス・バイオセラミックス |

| バイオマテリアル・バイオインク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | ステレオリソグラフィー | |

| 熔融堆積モデリング | ||

| 選択的レーザー焼結 | ||

| 電子ビーム溶融 | ||

| ポリジェット・マルチジェット | ||

| バインダージェッティング | ||

| 積層物体製造 | ||

| 用途別 | 医療インプラント | |

| 義肢 | ||

| 外科ガイド・解剖学的モデル | ||

| 組織工学・バイオプリンティング | ||

| ウェアラブルデバイス | ||

| 材料別 | 金属・合金 | |

| ポリマー・フォトポリマー | ||

| セラミックス・バイオセラミックス | ||

| バイオマテリアル・バイオインク | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のヘルスケア3Dプリンティング市場の規模はどのくらいですか?

140億1,500万米ドルと評価されており、2031年にかけてCAGR 18.43%が予測されています。

現在の収益をリードしている技術は何ですか?

ステレオリソグラフィーは高解像度と生体適合性樹脂により2025年の収益の38.42%を占めています。

最も成長が速い地域セグメントはどこですか?

アジア太平洋は中国、日本、韓国が生産能力を拡大するにつれて2031年にかけてCAGR 19.54%で拡大する見込みです。

チタン粉末が重要な理由は何ですか?

チタンの生体適合性と強度は荷重支持型インプラントに不可欠であり、金属が2025年の材料別収益の45.34%を占めています。

診療報酬政策は採用にどのような影響を与えますか?

CMSおよびその他の保険者は現在、解剖学的モデルとカスタムインプラントを診療報酬対象とし、3Dプリンティングを病院にとって収益中立またはコスト削減の選択肢に変えています。

最終更新日: