フィールドフォースオートメーション市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

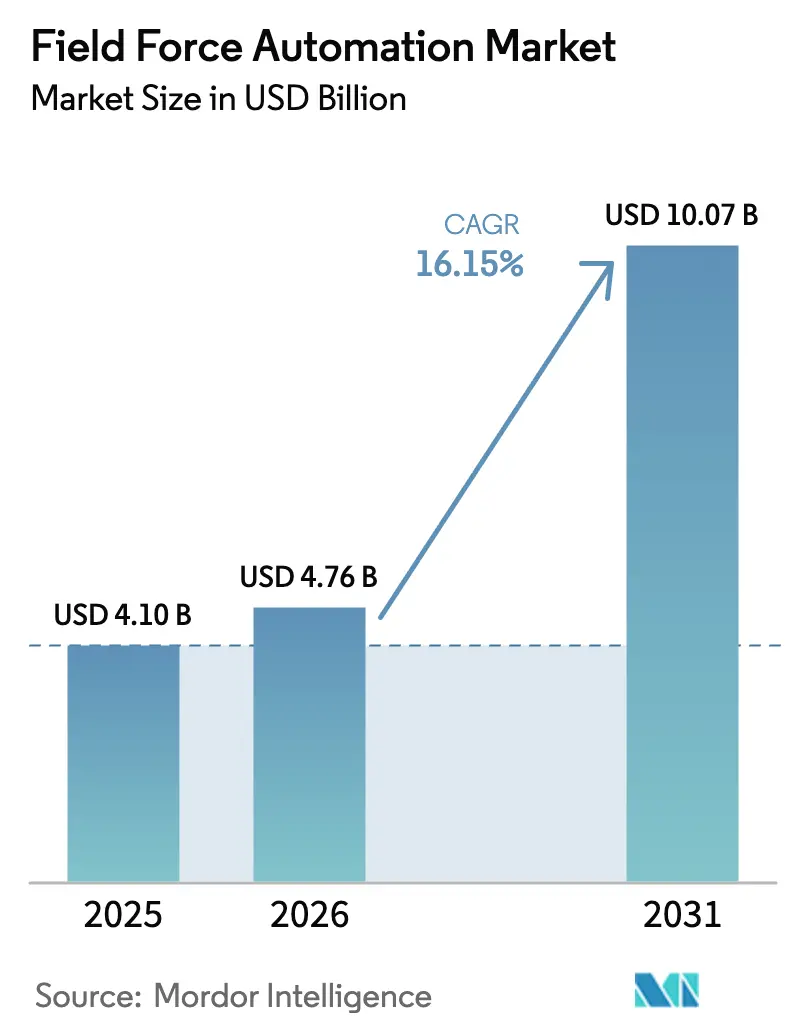

| 市場規模 (2026) | 4.76 十億米ドル |

| 市場規模 (2031) | 10.07 十億米ドル |

| 成長率 (2026 - 2031) | 16.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

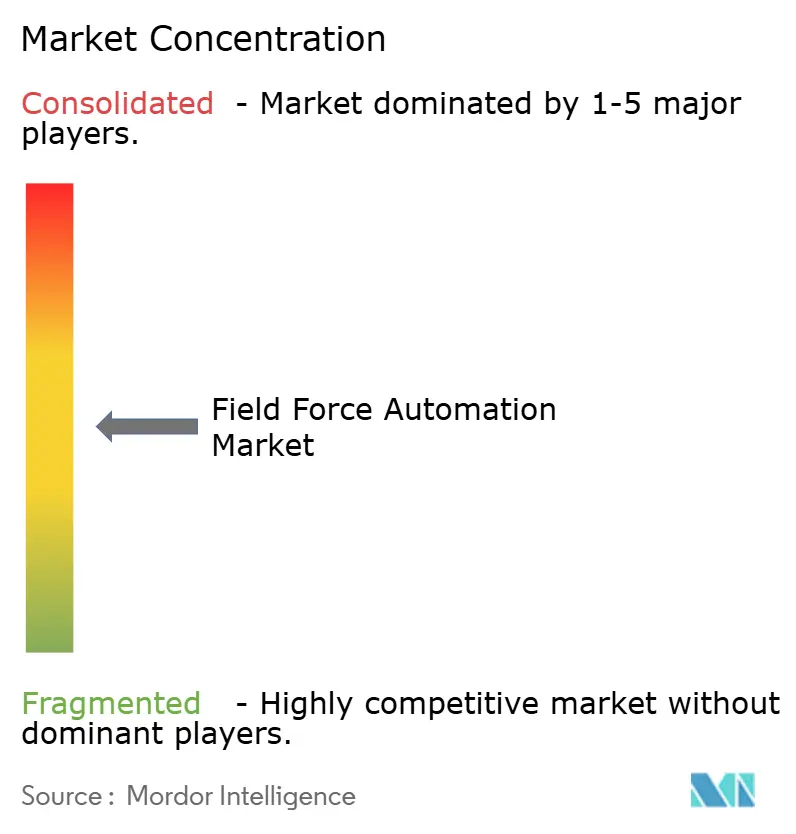

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィールドフォースオートメーション市場分析

フィールドフォースオートメーション市場規模は2025年に41億米ドルと評価され、2026年の47億6,000万米ドルから2031年には100億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は16.15%です。あらゆる場所で、組織は基本的なモバイルワークフォースアプリケーションから、スケジューリング、在庫管理、顧客インタラクションをリアルタイムで統合するAI主導のクラウドファーストプラットフォームへと移行しています。5Gカバレッジの拡大、デバイスコストの低下、より厳格なサービスレベルの約束が導入を加速させており、組み込み型アナリティクスがフィールドデータを測定可能な効率性へと転換しています。北米では、当日配送へのプレッシャーと電子訪問確認(EVV)義務化が展開を加速させており、アジアではスマート製造プログラムとモバイルブロードバンドの急速な普及が他のどの地域よりも速い採用を促進しています。ベンダーは垂直統合型ソリューション、カーボントラッキングモジュール、成果ベースの価格設定で対応し、長期契約の確保とウォレットシェアの拡大を図っています。投資パターンによると、大企業の92%が2025年から2028年にかけてフィールドオペレーションへのAI支出を増加させる意向を示しており、プラットフォーム拡張およびマネージドサービスの強力な成長余地が浮き彫りになっています。

主要レポートのポイント

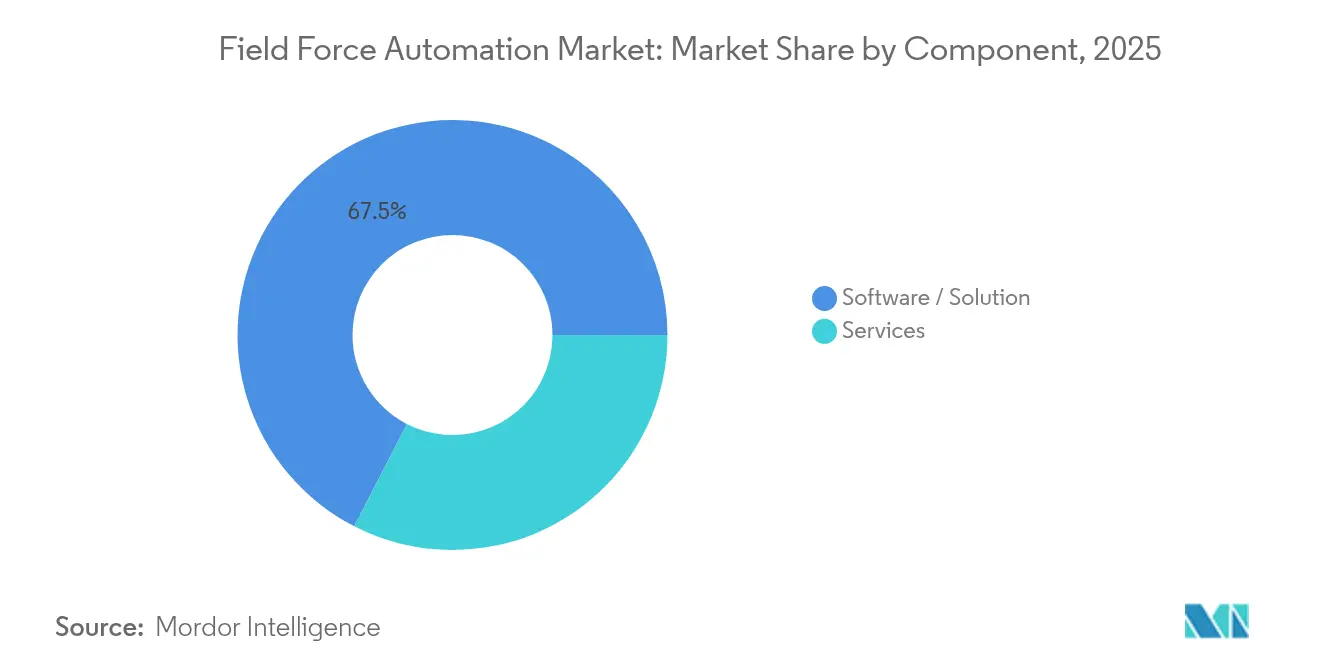

- コンポーネント別では、ソフトウェア/ソリューションが2025年のフィールドフォースオートメーション市場シェアの67.45%を占め、サービスは2031年にかけて16.8%のCAGRで拡大しています。

- 展開形態別では、クラウドソリューションが2025年のフィールドフォースオートメーション市場の71.05%を獲得し、2031年にかけて15.6%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年のフィールドフォースオートメーション市場の59.05%のシェアを保有し、中小企業は17.9%のCAGRで成長する見込みです。

- プラットフォーム別では、Androidが2025年に56.70%のシェアでリードし、iOSが16.6%のCAGRで最高の成長を示しています。

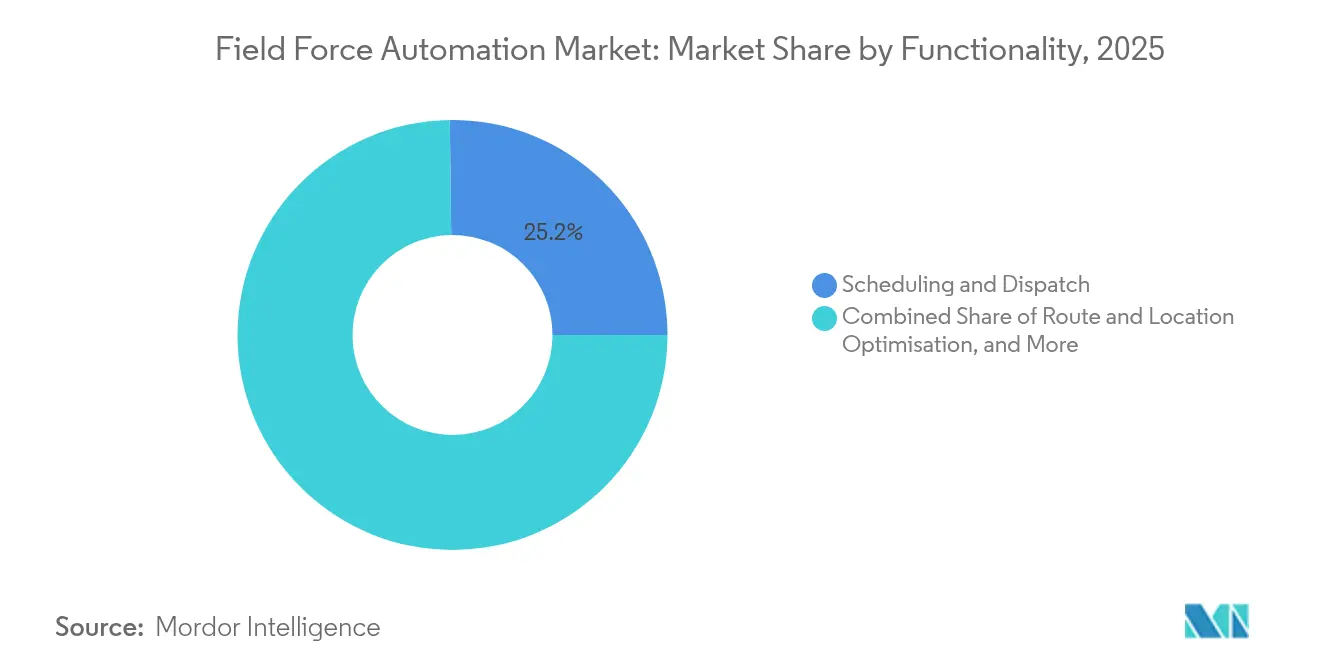

- 機能別では、スケジューリングおよびディスパッチが2025年のフィールドフォースオートメーション市場規模の25.20%を占め、在庫および部品管理が16.9%のCAGRで最も急成長している分野です。

- エンドユーザー産業別では、輸送・物流が2025年のフィールドフォースオートメーション市場シェアの22.10%を保有し、ヘルスケアおよびライフサイエンスは18.9%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年に37.45%のシェアでリードし、アジア太平洋地域が2031年にかけて17.2%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフィールドフォースオートメーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米小売物流におけるリアルタイムルート最適化を促進する当日配送コミットメントの急増 | +3.8% | 北米(ヨーロッパおよび先進アジア太平洋市場への波及あり) | 中期(2〜4年) |

| モバイル在宅医療アプリを促進する米国の電子訪問確認(EVV)義務化 | +2.8% | 米国(カナダおよびEU市場への採用拡大あり) | 短期(2年以内) |

| 産業用OEMの映像支援リモートメンテナンスを可能にするアジア太平洋地域での5G展開 | +3.3% | アジア太平洋地域中核(中国、日本、韓国、台湾)(インドおよび東南アジアへの段階的拡大あり) | 中期(2〜4年) |

| ヨーロッパにおける看護師スケジューリングの複雑化をもたらす遠隔医療の拡大 | +2.3% | ヨーロッパ、北米、先進アジア太平洋市場 | 中期(2〜4年) |

| モバイル停電管理ツールを必要とする中東の電力網電化プロジェクト | +1.8% | 中東、アフリカ、発展途上アジア太平洋地域 | 長期(4年以上) |

| デジタル移動フットプリント記録を促進するカーボントラッキング開示規制 | +1.5% | グローバル(ヨーロッパおよび北米での早期採用あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ルート最適化を促進する当日配送コミットメントの急増

Eコマースの大手企業が翌日配送を標準とし、当日配達を新たな差別化要因としています。北米の小売業者の60%が現在当日配送を提供しており、物流チームはAI対応のルート最適化エンジンを導入することを余儀なくされています。これにより配送時間が30%短縮され、ドライバー1人あたりの配達件数が25%増加しています。競争の激化により、ラストマイルの実行をコストセンターではなく利益のレバーに変えるリアルタイムナビゲーション、交通予測、モバイル配達証明ツールへの資本投入が続いています。地域の運送業者は、新たなインフラ投資なしにピークシーズン中に迅速にスケールできるSaaSプラットフォームをますます選択しています。5Gとエッジ処理が成熟するにつれ、動的な経路変更によりアイドル時間がさらに短縮され、資産稼働率が向上するでしょう。

在宅医療モバイルアプリを促進する米国の電子訪問確認(EVV)義務化

21世紀治療法(21st Century Cures Act)は、メディケイド資金による在宅訪問に対してEVVを義務付けており、2025年までに全米の州で必須のデジタルチェックインを創出しています。ミシガン州の1,130万米ドルのEVV契約は州レベルの投資を示しており、ケアエージェンシー間でのモバイルアプリ展開を加速させています [1]ミシガン州保健・福祉サービス局、「電子訪問確認契約」、michigan.gov。コンプライアンスの期限により、プロバイダーはGPSスタンプ、生体認証確認、自動タイムシートを統合することを促されており、介護者のディスパッチと患者アウトカム分析のためのより豊富なデータが得られています。プラットフォームベンダーは、訪問時間を予測し最適な移動経路を推奨するAIモデルを重ね合わせ、労働力の生産性を向上させ不正リスクを低減しています。

映像支援リモートメンテナンスを可能にする5G展開

アジアの5Gフットプリントは現在15億人以上のサブスクライバーをカバーしており、フィールド技術者とリモートエキスパート間の高精細ビデオ通話を可能にしています。APECの「5Gスマート製造」プログラムは、産業用修理ワークフローにリアルタイム診断とAR(拡張現実)ガイダンスを組み込むことで、サプライチェーン効率を15〜20%向上させることを目標としています。OEMは平均修理時間の40%短縮と初回修理成功率の30%向上を報告しており、ダウンタイムペナルティと移動による排出量を抑制しています。クラウドベースのナレッジライブラリとエッジレンダリングされた3D図面は、フィールドフォースオートメーション市場リーダーのポートフォリオ内で標準モジュールになりつつあります。

看護師スケジューリングの複雑化をもたらす遠隔医療の拡大

バーチャル診察は2024年に38%急増し、現在は対面診察を補完しており、プロバイダーは2つの提供モード間で臨床医の可用性を同期させることを余儀なくされています。2030年までに、65歳以上の成人が米国人口の21%を占めるようになり、在宅ケアへの需要が高まります。AI主導のスケジューリングは、好み、資格、移動時間を調整し、残業を削減して資源稼働率を最大15%向上させます。電子健康記録(EHR)および償還システムとの統合により、フィールドデータが品質とコストのバランスをとるクローズドループケアモデルへと転換されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西ヨーロッパにおけるライブトラッキングに対する労働組合のプライバシー制限 | -1.2% | 西ヨーロッパ(北米への潜在的な波及あり) | 中期(2〜4年) |

| 中規模ラテンアメリカメーカーにおけるレガシーERPの統合ギャップ | -1.8% | ラテンアメリカ、南ヨーロッパの一部、発展途上アジア太平洋地域 | 短期(2年以内) |

| アフリカの遠隔採掘サイトにおける衛星データコストの変動 | -0.8% | アフリカ、アジア太平洋地域およびラテンアメリカの遠隔地域 | 長期(4年以上) |

| ヘルスケアワークフォースアプリに対するサイバー保険料の上昇 | -1.5% | グローバル(北米およびヨーロッパへの影響が最大) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

追跡機能を制限する労働組合のプライバシー制限

ヨーロッパの強力な労働組合とGDPR(一般データ保護規則)の枠組みは継続的なGPS監視を制約しており、雇用主はデータ収集を正当化し「切断する権利」の時間帯を提供することを義務付けられています [2]欧州委員会、「一般データ保護規則」、europa.eu。ベンダーは現在、継続的な監視なしにアナリティクスを維持するために、同意ダッシュボード、匿名化されたヒートマップ、シフトベースのトラッキングトグルを組み込んでいます。これらの設計上の選択は新たなグローバルプライバシー基準を形成する可能性がありますが、高度に組合化されたセクターでは最適化の粒度を低下させ、ROI計算を遅らせる可能性があります。

導入を妨げるレガシーERP統合の課題

ラテンアメリカの中規模メーカーは、現代的なAPIを欠く高度にカスタマイズされたオンプレミスERPを依然として稼働させており、リアルタイムデータ交換のコストとリスクを高めています。専門ミドルウェア企業は、レガシーシステムとクラウドフィールドサービスモジュールを橋渡しする既製コネクタから年間30%の収益成長を報告しています。しかし、厳しいITバジェットと統合人材の不足が展開を遅らせ続けており、ローコードおよびテンプレートベースのコネクタが普及するまで地域の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:価値ギャップを縮めるサービス

ソフトウェア/ソリューションは2025年のフィールドフォースオートメーション市場シェアの67.45%を生み出し、一方でサービスセグメントは企業が変革プログラムとドメイン固有のコンプライアンスを統括する専門知識を求めるにつれて16.8%のCAGRで成長しています。プラットフォームベンダーはAI、IoTコネクタ、ローコードワークフロービルダーを組み込んでいますが、実装にはプロセス再設計、データ移行、ユーザー採用コーチングが依然として必要です。ヘルスケアでは、サービスチームがHIPAA監査をナビゲートし、一方でユーティリティは停電管理プレイブックに注力しています。予測期間にわたり、バンドルされたマネージドサービス契約が中堅市場の取引を支配し、複数年の収益ストリームを確保するでしょう。このトレンドは、ソフトウェアの差別化だけでは不十分であることを強調しており、現在は運用保証と継続的な最適化が更新サイクルを左右しています。

サービスエンゲージメントには、予知保全のセットアップ、モバイルUXのカスタマイズ、クロスプラットフォームのセキュリティ強化がますます含まれるようになっています。ベンダーはコアデプロイメントを、フィールドテレメトリを取締役会レベルのKPIに変換する付加価値アナリティクスのスプリントで補完しています。その結果、プロフェッショナルサービスのフィールドフォースオートメーション市場規模は2031年までに27億5,000万米ドルを超えると予想されており、ライセンス販売から生涯アウトカムパートナーシップへの複合的なシフトを反映しています。AIモデル運用とサイバーセキュリティにおける人材不足がサービスマージンをさらに高め、成功した実装が拡張モジュールと隣接するコンサルティング業務を引き起こすデュアルフライホイールを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:オペレーティングモデルを再形成するクラウド

クラウドホスト型サービスは2025年のフィールドフォースオートメーション市場シェアの71.05%を獲得し、15.6%のCAGRでオンプレミスを上回り続けています。常時接続、弾力的なスケーリング、エバーグリーンアップデートにより、SaaSプラットフォームは地理的に分散したチームのデフォルトの選択肢となっています。フィールドスーパーバイザーはリアルタイムダッシュボードを利用でき、ITはアセットリフレッシュサイクルを回避できます。しかし、中国とロシアにおけるソブリンクラウドの義務化により、ベンダーは地域固有のホスティングまたはハイブリッドアーキテクチャを提供することを余儀なくされています。

オンプレミスは、エアギャップ環境を必要とする防衛および金融サービスのアカウントに根強く残っています。CIOが機密データセットをファイアウォールの内側に置きながら、スケジューリングとルート最適化をクラウドに移行するにつれて、ハイブリッドモデルが台頭しています。各地域で、移行ロードマップは変更疲労を軽減するための段階的なモジュール採用を重視しています。その結果、ハイブリッドクラウド展開のフィールドフォースオートメーション市場規模は年間13.6%成長すると予測されており、ワークロードの移植性を容易にするコンテナ化されたマイクロサービスによって支えられています。

企業規模別:デジタルキャッチアップを加速する中小企業

大企業は2025年のフィールドフォースオートメーション市場の59.05%を保有し、規模の経済と複数地域のフリートを活用しています。しかし中小企業は、サブスクリプション価格設定、アプリストア配布、設定時間を大幅に短縮する業界固有のテンプレートに後押しされ、17.9%のCAGRで拡大しています。ベンダーはCRMライト、請求書発行、GPSトラッキングをスターターティアにバンドルし、1四半期以内に具体的な節約をもたらします。予測期間にわたり、中小企業向けのフィールドフォースオートメーション市場規模の累計はほぼ3倍になると予測されており、既存企業との能力格差を縮め競争の均等化を高めます。

中小企業は、高度なAIよりも迅速なキャッシュフロー効果(燃料節約、迅速な請求書発行、再訪問の削減)を重視しています。しかし、慣れ親しむにつれて、多くが予知保全アドオンやBIダッシュボードへと移行します。この進化的な経路は、顧客成功プログラムを育成するベンダーにとってアップセルの機会のパイプラインを生み出します。一方、大企業はグローバルオペレーティングモデルを標準化し、フィールドデータをERP、HR、顧客体験スタックと統合して総合的な効率向上を実現しています。

プラットフォーム別:エンタープライズの勢いを高めるiOS

Androidは2025年のフィールドフォースオートメーション市場の56.70%のシェアをもたらし、幅広い端末の選択肢と競争力のある価格設定によって牽引されています。このプラットフォームのオープン性は、カスタマイズされた周辺機器サポート(バーコードスキャナー、サーマルプリンター、堅牢なケーシング)を求めるシステムインテグレーターに魅力的です。しかし、セキュリティとデバイスライフサイクルの要求が高いセクターがAppleの管理されたエコシステムに引き寄せられるにつれて、iOSの使用率は16.6%のCAGRで上昇しています。ヘルスケア組織は、ネイティブのエンドポイント暗号化と信頼性の高いOSサポート期間を決定的な要因として挙げています。

クロスプラットフォームウェブアプリとプログレッシブウェブアプリケーションがロックインリスクを緩和し、混合フリートの展開とBYODポリシーの緩和を可能にしています。iOSデバイスのフィールドフォースオートメーション市場規模は2030年までに倍増すると予測されており、Androidとの差を縮めますが、価格に敏感な業界でのリーダーシップを覆すことはないでしょう。Windowsタブレットはレガシーのスーパーバイザリー制御・データ収集(SCADA)システムおよび産業用プロトコルのニッチな用途に留まっていますが、コンテナ化されたランタイムがアプリケーションロジックをハードウェアの依存関係から徐々に切り離しています。

機能別:優先度が高まる在庫インテリジェンス

スケジューリングおよびディスパッチは2025年のフィールドフォースオートメーション市場規模の25.20%を占め、ROIの根拠を支え続けています。生成AIコパイロットは技術者の割り当てを提案し、作業サマリーを自動入力し、次善のアクションを推奨することで、計画サイクルを最大60%短縮します。しかし、在庫および部品管理はサプライチェーンの変動が在庫切れと過剰供給のコストを露わにするにつれて16.9%のCAGRで進展しています。予測アルゴリズムはIoTセンサーアラートに基づいて部品需要を予測し、リアルタイムの輸送可視性が逆物流をサステナビリティ目標に合わせます。

ルートおよびロケーション最適化は現在、天気、顧客の可用性、カーボン排出スコアを旅程計画に組み込み、ESG開示をサポートしています。作業指示管理はチャットボットとセルフサービス予約ポータルを統合し、顧客のNPSスコアを向上させています。モバイル決済キャプチャ付きの請求および請求書発行モジュールは、資金繰りに制約のある中小企業のDSO指標を加速させます。これらのアドオンは総じて、フィールドフォースオートメーション市場がデジタルオペレーション投資の焦点であり続けることを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:採用曲線を再形成するヘルスケア

輸送・物流は、小包量とオンデマンド配送モデルがスケジューリングの複雑さを増大させる中、2025年のフィールドフォースオートメーション市場シェアの22.10%を維持しました。DHLのAIベースのルート最適化は1時間あたりの停車回数を増加させ燃料消費を削減し、具体的な成果を示しています。しかし、ヘルスケアおよびライフサイエンスは、遠隔医療の拡大、厳格なコンプライアンス、高齢化人口に伴う在宅ケア需要の中で18.9%のCAGRで拡大しています。SalesforceのAgentforce for Healthはこの垂直統合の推進を体現しており、CRM、スケジューリング、リモートモニタリングをHIPAA準拠のパッケージに融合させています。

製造業は5Gを活用して拡張現実によるトラブルシューティングを可能にし、ITおよびテレコム企業は光ファイバー展開と鉄塔メンテナンスを自動化しています。エネルギーおよびユーティリティは、特に電力網近代化プログラムにおいて停電管理と安全プロトコルを組み込んでいます。石油・ガスセクターは危険区域でのコンプライアンス検査に堅牢なタブレットを適用しています。最後に、建設および公共部門機関はモバイル作業指示アプリをリアルタイムのプロジェクト監視と緊急対応のバックボーンとして扱っています。

地域分析

北米は2025年の収益の37.45%を占め、自動化の経済性を高める高い人件費と、デジタルサービス証明を義務付けるEVVのような規制期限によって支えられています。ミネソタ州の段階的なEVV展開は、義務化が即座の近代化予算を生み出す方法を強調しています。製造業のニアショアリングにより、シームレスなフィールドサービス調整に依存する分散型工場が増加しており、2022年に30万人以上の国内回帰雇用が技術者の対象フリートを拡大しました。

アジア太平洋地域は最も急成長している地域であり、5Gの普及、政府のスマートファクトリーインセンティブ、接続された機械の拡大するベースに支えられ、2031年にかけて17.2%のCAGRで予測されています。Somboon Advance Technologyはタイで5G対応フィールドソリューションを採用した後、収益が60%増加し、コストが30%削減されたことを記録しており、ROIの可能性を示しています。しかし、地域の多様性はローカライゼーションを必要とします。インドの不安定な接続性はオフラインファーストのワークフローを促進し、一方で日本は厳格な品質管理ログを重視しています。

ヨーロッパは、西部での安定した採用と新興の東部パイプラインのバランスを取っています。GDPRは製品ロードマップをデータ最小化と細かい同意に向けて誘導しています。中東・アフリカ地域は、電力網電化のための停電管理と採掘における遠隔資産検査に注力しています。南米はブラジルとアルゼンチンで勢いを増していますが、回収期間を延長する通貨変動とERPの断片化に悩まされています。ベンダーは経済的に不安定な市場でプロジェクトを解放するためにリスク共有契約を構築するケースが増えています。

競合ランドスケープ

フィールドフォースオートメーション市場は中程度の断片化を示しています。グローバルERPスイート(Salesforce、Oracle、SAP)は、純粋なフィールドサービス企業(ServiceMax、ServicePower)およびAI中心のスタートアップと競合しています。IFSの16件の買収(うち5件がフィールドサービスソフトウェアに直接関連し、平均3億6,800万米ドル)は、垂直統合の深化と高度なスケジューリングエンジンのクロスセルを目的とした統合を示しています。プラットフォームのポジショニングは現在、初回修理成功率と技術者稼働率を向上させる組み込みAIに依存しており、機能を成果ベースの価値提案へと転換しています。

ホワイトスペースの機会は、サステナビリティレポーティング、カーボンルートスコアリング、業界固有のコンプライアンス(例:航空整備、医療機器サービス)を取り巻いています。Nucleus Researchによる2025年のSugarCRMのリーダーシップ評価は、継続的なAI注入が競争力の勢いを維持する方法を検証しています。エコシステム統合戦略(オープンAPI、マーケットプレイス拡張、ローコードアプリビルダー)は、バイヤーが投資を将来に備えようとするにつれてRFPスコアを形成しています。

戦場はライセンス成長からネット収益維持へとシフトしており、ベンダーは生産性向上に結びついた処方的アナリティクス、専任の顧客成功チーム、収益共有モデルをバンドルしています。サイバーリスクが高まるにつれ、マネージドセキュリティプロバイダーとのパートナーシップが必須条件となっています。全体として、上位5社のベンダーがグローバル支出の推定45%を支配しており、ニッチなイノベーターと地域チャンピオンに十分な余地を残す中程度の集中度を示しています。

フィールドフォースオートメーション産業リーダー

Oracle Corporation

Salesforce.com Inc.

SAP SE

IFS AB

ServiceMax, Inc. (PTC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:IgniteTechがStreetSmart AIを発売。作業割り当て最適化、AR作業指示、リアルタイムアナリティクスを組み合わせ、管理上のオーバーヘッドを削減し資源稼働率を向上させます。

- 2025年3月:SugarCRMがNucleus Research販売フォースオートメーションテクノロジーバリューマトリックス2025においてリーダーに選出され、AI主導の生産性向上が評価されました。

- 2025年2月:Salesforceがヘルスケアフィールドオペレーションの効率とケアコーディネーションを向上させるために高度なAIを統合したAgentforce for Healthを発表しました。

- 2025年1月:APECがサプライチェーンの強靭性を強化し15〜20%の効率向上を目指す12万2,000米ドルの「5Gスマート製造」プロジェクトを開始しました。

グローバルフィールドフォースオートメーション市場レポートの範囲

フィールドフォースオートメーションとは、モバイル技術(モバイルデバイス、ウェアラブル、IoTセンサーなど)を介した本社とフィールド間の双方向の情報フローです。データは即座にバックエンドに記録され、手動データ入力に費やされる時間とそれに伴うエラーのリスクを排除します。

フィールドフォースオートメーション市場は、タイプ(ソリューション、サービス)、展開形態(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー(ヘルスケア、ITおよびテレコム、製造業、小売業、輸送・物流、エネルギーおよびユーティリティ、その他のエンドユーザー)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

| ソフトウェア/ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 中小企業(SMEs) |

| 大企業 |

| Android |

| iOS |

| Windows |

| スケジューリングおよびディスパッチ |

| ルートおよびロケーション最適化 |

| 作業指示管理 |

| 在庫および部品管理 |

| 請求および請求書発行 |

| その他 |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| 製造業 |

| 小売業およびEコマース |

| 輸送・物流 |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 建設業 |

| 公共部門 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他のヨーロッパ | |

| 中東・アフリカ | 中東 |

| アフリカ |

| コンポーネント別 | ソフトウェア/ソリューション | |

| サービス | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| プラットフォーム別 | Android | |

| iOS | ||

| Windows | ||

| 機能別 | スケジューリングおよびディスパッチ | |

| ルートおよびロケーション最適化 | ||

| 作業指示管理 | ||

| 在庫および部品管理 | ||

| 請求および請求書発行 | ||

| その他 | ||

| エンドユーザー産業別 | ヘルスケアおよびライフサイエンス | |

| ITおよびテレコム | ||

| 製造業 | ||

| 小売業およびEコマース | ||

| 輸送・物流 | ||

| エネルギーおよびユーティリティ | ||

| 石油・ガス | ||

| 建設業 | ||

| 公共部門 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 中東・アフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

フィールドフォースオートメーション市場の現在の価値は?

市場は2026年に47億6,000万米ドルと評価されており、16.15%のCAGRで拡大し、2031年までに100億7,000万米ドルに達すると予測されています。

フィールドフォースオートメーションの採用において最も急成長している地域はどこですか?

アジア太平洋地域が17.2%のCAGRで成長をリードしており、5Gインフラとスマート製造イニシアチブによって牽引されています。

なぜサービスはソフトウェアよりも成長が速いのですか?

組織は専門的な統合、変更管理、規制の専門知識を必要としており、サービスをコアソフトウェアの成長率に対して16.8%のCAGRへと押し上げています。

EVV義務化は市場需要にどのような影響を与えますか?

米国のEVV規制は在宅ケア訪問のデジタル証明を義務付けており、モバイルアプリの展開を加速させ、より広範なフィールドサービスの変革を促進しています。

最終更新日: